Выручка, доход и прибыль. Финансовая отчетность

Оценить эффективность работы предприятия сложно, критерии выбираются по-разному в каждом случае. Но всегда, и при планировании и при анализе текущей деятельности, используются финансовые показатели. Среди обязательных — выручка, доход и чистая прибыль. Эти понятия часто путают.

Выручка

Под выручкой понимаются средства, полученные за реализованную продукцию или оказанные услуги. Возможны 2 способа отражения выручки:

- кассовый метод;

- учет выручки по начислению.

Кассовый метод предполагает, что к выручке относятся только фактически поступившие деньги. Он показывает, какой суммой предприятие уже распоряжается. Но в выручку включаются и авансы, по которым компания еще не исполнила обязательств.

При учете по начислению выручка фиксируется в момент отгрузки товара или предоставления услуги. В этом случае показатель демонстрирует объем продаж, но не учитывает того, что покупатель может оказаться недобросовестным и не оплатит покупку.

C точки зрения бухгалтерского учета выручка компании делится на 2 вида:

Валовая выручка — оплата, поступившая за реализованный товар или услугу. Чистая выручка — это валовая выручка за минусом акцизов, налогов, сборов и пошлин, непосредственно включенных в стоимость товара. Она отражается в обязательном документе — отчете о прибылях и убытках.

Показатель выручки не отражает эффективность работы компании, ведь выручка бывает и у убыточных предприятий, но характеризует долю компании на рынке. Чтобы эту долю вычислить, нужно знать объемы продаж в отрасли за отчетный период.

Доход

Доход включает все поступления, а не только те, которые связаны с основной деятельностью компании. К нему относятся проценты по депозитам или взысканные штрафы и пени.

Если выручка строго планируется, то доход бывает незапланированный, например, если партнер нарушил условия контракта и выплатил неустойку.

Прибыль

Прибыль — базовый показатель для оценки работы предприятия. Именно она прежде всего интересует акционеров, потому что из прибыли выплачиваются дивиденды.

Валовая и чистая

Выделяют валовую и чистую прибыль.

Валовая прибыль показывает общую эффективность работы предприятия. Чтобы рассчитать ее, нужно из доходов за определенный период вычесть затраты. От этого «пирога» свою долю захотят еще банки и государство. Поэтому акционеры компании обращают внимание на чистую прибыль.

Чистая прибыль — то, ради чего компания работает. Она не обязательно полностью выплачивается акционерам. Для расчета чистой прибыли из валовой вычитают обязательные платежи:

- налоги, сборы и штрафы (та часть «общей» прибыли, которая причитается государству);

- процентные платежи (достается финансовым учреждениям, выдавшим кредит компании).

Оставшиеся деньги называются нераспределенной прибылью. Они реинвестируются, то есть направляются на благо компании. Это альтернатива банковскому кредиту или другому внешнему финансированию. Сколько денег отдать в виде дивидендов, а сколько пустить на развитие, решает собрание акционеров.

Если величина чистой прибыли отрицательная, ее называют непокрытым убытком. Пока прибыль не перекроет убытки, налог на прибыль предприятие не платит.

EBITDA и EBIT

Еще 2 показателя прибыли, которые не указываются в отчетности, но используются в финансовом моделировании, при оценке проектов, и интересуют инвесторов: EBIT — прибыль до вычета процентов и налогов, и EBITDA — прибыль до вычета процентов, налогов и амортизации.

Параметр EBITDA первоначально придуман, чтобы рассчитывать, может ли фирма погасить долги. Этот параметр, вместе с показателем чистой прибыли, отражает размер платежей, которые фирма произведет в срочном периоде.

Он иллюстрирует доход, который предприятие получает в текущем периоде. Его легко перенести на будущие периоды, поэтому он используется для оценки рентабельности вложений и возможности самофинансирования.

EBITDA позволяет сравнивать компании вне зависимости от типа и учетной политики. На сравнение не влияют размер инвестиций, кредитная нагрузка и режим налогообложения.

Главный минус параметра EBITDA — он не учитывает, что компании потребуются деньги на замену оборудования из-за амортизации. Предприятия, у которых большая доля затрат уходит на амортизацию (тяжелая промышленность, добыча природного сырья, строительство), стараются чаще демонстрировать этот параметр, ведь так их прогнозная прибыль привлекательнее для инвесторов. Поэтому инвесторы рассматривают EBITDA вместе с EBIT.

Еще один недостаток EBITDA и EBIТ — при расчете учитываются результаты не только профильной деятельности, но и одноразовые поступления. Это мешает анализировать компанию. Чтобы избавиться от такого «информационного шума», при расчетах вычитают прочие доходы или используют показатель операционной прибыли. Так прогнозируют способность фирмы генерировать денежный поток. Но проблема в том, что эти дополнительные операции могут вызвать финансовые манипуляции, а показатели в итоге окажутся завышенными или заниженными.

Финансовая отчетность

Каждое коммерческое предприятие обязано вести бухгалтерский учет. Не только потому, что это предписывает ему закон, но и из-за того, что предприятию как системе необходимо фиксировать и анализировать свою деятельность. Финансовые результаты компании отражены в отчетности. Она формируется в соответствии с охватом деятельности и разными стандартами ведения бухгалтерского учета.

Стандарты бухгалтерского учета

Выделяют следующие виды стандартов:

- Международные стандарты финансовой отчетности. Их разрабатывает международный совет, в который входят представители государств с развитой экономикой. Отчетность по МСФО наиболее прозрачна, по этим стандартам можно сопоставить данные между компаниями из разных стран. Предприятиям, применяющим МСФО, легче получить доступ к рынкам капитала.

- Локальные стандарты — это нормативы для ведения бухгалтерского учета в отдельных группах стран. Ярким примером служат директивы ЕС. Применять локальные стандарты требует законодательство, они широко не распространены.

- Национальные стандарты формируются в соответствии с законодательными требованиями государства. К ним относятся РСБУ в России и US GAAP в США. Последние, в отличие от многих национальных стандартов, распространены за пределами страны.

Не во всех странах существуют собственные стандарты, во многих применяются нормы МСФО.

В последние годы наблюдается тенденция к сближению национальных стандартов с международными. Процесс адаптации запущен и в России.

Типы отчетности

Прозрачность и достоверность отчетности достигаются не только благодаря применению того или иного стандарта, но и за счет типа сформированной отчетности. Всего их два:

- Отчетность предприятия — формируется в соответствии с выбранным стандартом и включает в себя доходы, расходы, собственный и заемный капитал организации. Например, это отчетность завода или пекарни.

- Консолидированная финансовая отчетность — в ней доходы, расходы, собственный и заемный капитал материнской и дочерних компаний представлены как соответствующие статьи единого предприятия.

В зависимости от организационной структуры и размеров предприятия различия по этим типам могут быть не существенны или, напротив, влиять на принятие инвестиционных решений. Чаще всего консолидированная отчетность намного лучше отражает имеющееся имущество, объем обязательств, объем и природу доходов и расходов компании.

Что такое ABC-анализ и как его провести, чтобы увеличить продажи

Наверняка вы знакомы с законом Парето: «20% усилий требуются для 80% результата, а остальные 80% уходят всего на 20% результата». Для интернет-продаж этот принцип также актуален — 20% товаров приносят 80% продаж.

Для того чтобы определить, какие товары приносят больше прибыли, а какие менее популярны среди покупателей, необходимо провести ABC-анализ. В результате вы получите три группы продуктов.

- Группа А — это наиболее популярные товары, продажа которых приносит 80% дохода. От их наличия и реализации напрямую зависит доход компании.

- Группа B — продукты, которые приносят 15% дохода. Это средний уровень, который не менее важен, — некоторые товары могут в будущем перейти в группу А.

- Группа C — ассортимент, который почти не продается или приносит в среднем 5% дохода. В совокупности эти товары вносят свой небольшой вклад в прибыль, но по отдельности ничего не значат для компании и могут дорого обходиться из-за расходов на хранение и доставку.

В зависимости от того, в какую группу попал товар, можно разработать стратегию для его продвижения. Как правило, продукцию из группы A начинают дополнительно продвигать, товары из группы В закупают в таком количестве, чтобы покрыть спрос, группу С обычно полностью сокращают или уменьшают запасы.

Как провести ABC‑анализ: инструкция с примером

Для ABC-анализа понадобится составить простую таблицу, в которой нужно создать 5 столбцов — товары, выручка, доля в выручке, совокупный процент и группа (A,B,C).

1 столбец (товары) — выпишите все продукты, которые хотите сравнить.

2 столбец (выручка) — укажите выручку от продаж данного продукта за месяц.

3 столбец (доля в выручке) — рассчитайте в процентном соотношении долю каждого товара от общего объема выручки. Формула (выручка от определенного товара за месяц/общая выручка организации за месяц) × 100% = доля в выручке.

Затем отсортируйте товары в порядке убывания в 3 столбце «доля выручки» и переходите к расчету следующих показателей.

Пройдите онлайн-курсы бесплатно и откройте для себя новые возможности Начать изучение

4 столбец (совокупный процент) — необходимо рассчитать совокупный процент при помощи сложения последующих долей. На первом месте в нашей таблице стоит шкаф-купе — 20%, на втором — стол (16%): складываем два этих значения и получаем совокупный процент стола — 36%. Далее добавляем к 36% показатель тумбы 15% и получаем — 51%.

5 столбец (группа) — распределите товары по группам A,B,C исходя из совокупной выручки, значение которой нужно вычесть из 100%. Например, шкаф-купе (100% – 20%) = 80%. Стол (100% – 36%) = 64%. Тумба (100% – 51%) = 49%.

- Товары с показателем меньше 80% — это группа A,

- Товары с показателем 80–95% — группа B,

- Товары с показателем 95–100% — группа C.

Рекомендуем также посмотреть наш бесплатный онлайн-курс «Анализ информации для принятия решений», чтобы узнать про контент-анализ, фокус-группу, опросные методы и визуализацию данных.

Читайте нас в Telegram — stranavozmojnostey Поделиться в социальных сетях

Выручка. Формула. Пример расчета по балансу в Excel

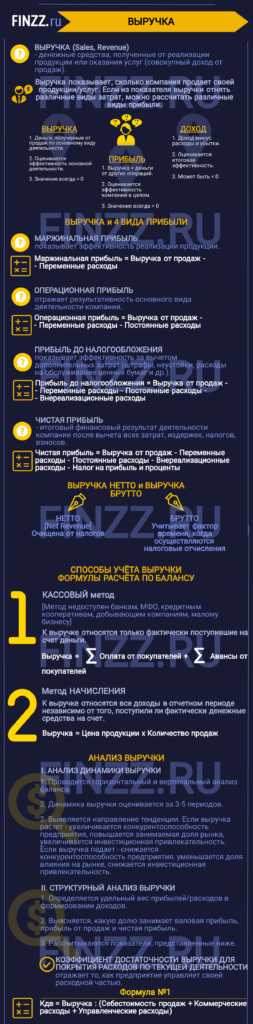

Выручка (англ: Sales, Revenue, аналог Оборот) – это денежные средства, полученные от реализации продукции или предоставлении услуг. Другими словами, выручка отражает размер компании и представляет собой совокупный доход от продаж. Является одним из критериев оценки экономической эффективности предприятия / компании.

Инфографика: Выручка

Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Выручка. Прибыль. Доход. В чем разница

В таблице ниже рассмотрена взаимосвязь между тремя близкими экономическими понятиями ↓

| Выручка | Доход | Прибыль |

| Денежные средства, полученные компанией от продаж по основному виду деятельности | Выручка + денежные средства от других операций | Доход – расходы и убытки |

| Оценивается эффективность основной деятельности | Оценивается эффективность компании в целом | Оценивается итоговую эффективность |

| Значение всегда > 0 | Значение всегда > 0 | Может быть < 0 |

Как можно видеть из таблицы, доход отличается от выручки тем, что представляет собой любой положительный финансовый результат для компании. Независимо он был получен за счет реализации товаров / услуг, как основной источник поступления денежных средств в компанию, либо за счет дополнительных действий.

Доход может быть получен компанией, от: продажи части активов (недвижимость, станки, запасы т.д.), дивидендных выплат (за счет владение акциями других компаний), арендных платежей (за помещение, землю, оборудование), патентов и объектов интеллектуальной собственности, безвозмездно полученные активы и кредиторская задолженность с истекшим сроком давности.

Доход является более объемным экономическим термином, чем выручка, т.к. включает не только деньги от основной деятельности компании. Так, например, если компания занимается сдачей помещений в аренду, то полученные денежные средства будут относиться к выручке. И наоборот если компания занимается добычей угля и получила денежные средства за продажу своего оборудования, то это будет относиться к прочим доходам.

Прибыль отличается от дохода тем, что включает в себя учет расходов (издержек). К ним можно отнести: постоянные и переменные затраты. Выручка всегда принимает положительное значение, в отличие прибыли.

Постоянные затраты – класс расходов предприятия не связанных с объемом производства.

Переменные затраты – класс расходов предприятия зависящих от объема производства.

В таблице ниже рассмотрены какие затраты относят к постоянным и переменным.

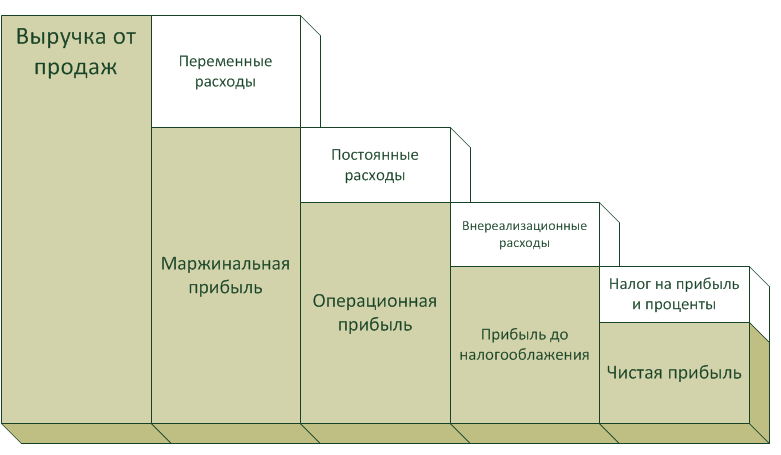

Взаимосвязь выручки и 4 видов прибылей

Выручка является одним из ключевых показателей отражающих эффективность деятельности компании, т.к. она показывает, сколько продает своей продукции / услуг. Если очистить выручку от различных видов затрат то мы получим различную прибыль.

Маржинальная прибыль показывает эффективность реализации продукции (см. → маржинальная прибыль. Формула. Пример расчета). Операционная прибыль отражает результативность основного вида деятельности компании. Прибыль до налогообложения показывает эффективность за вычетом дополнительных затрат (штрафы, неустойки, расходы на обслуживание ценных бумаг и т.д.). Чистая прибыль – итоговый финансовый результат деятельности компании после вычета всех затрат, издержек, налогов и взносов (см. → чистая прибыль простыми словами. Формула. Методы анализа). На схеме ниже показана взаимосвязь всех видов прибылей и выручки.

Выручка нетто -vs- Выручка брутто

Можно выделить два вида выручки: нетто и брутто. Нетто выручка (Net Revenue) в отличие от брутто очищена от налогов. Брутто выручка учитывает фактор времени, когда осуществляются налоговые отчисления.

Метод начисления выручки

Выручка может быть учтена в балансе с помощью двух способов.

- Кассовый. К выручке относится только фактически поступившие на счет деньги. Не могут применять: банки, кредитные кооперативы, МФО, добывающие компании, малым бизнеса (выручка за 4 предыдущих квартала меньше 1 млн. руб.).

- При методе начисления. К выручке относят все доходы в отчетном периоде независимо от того поступили ли фактически денежные средства на счет или нет.

Выручка. Формула по балансу

Формула расчета выручки зависит от способа учета на предприятии и имеет следующие формулы:

Выручка в консолидированном балансе

В консолидированной отчетности выручка расписывается по направлениям получения прибыли. Это позволяет выделить те виды деятельности, которые являются доминирующими в формировании выручки предприятия. К тому же выручка здесь формируется не только самой компанией РусГидро, но также и за счет сбыта и продажи другим электрокомпаниям Дальневосточного федерального округа (ДФО).

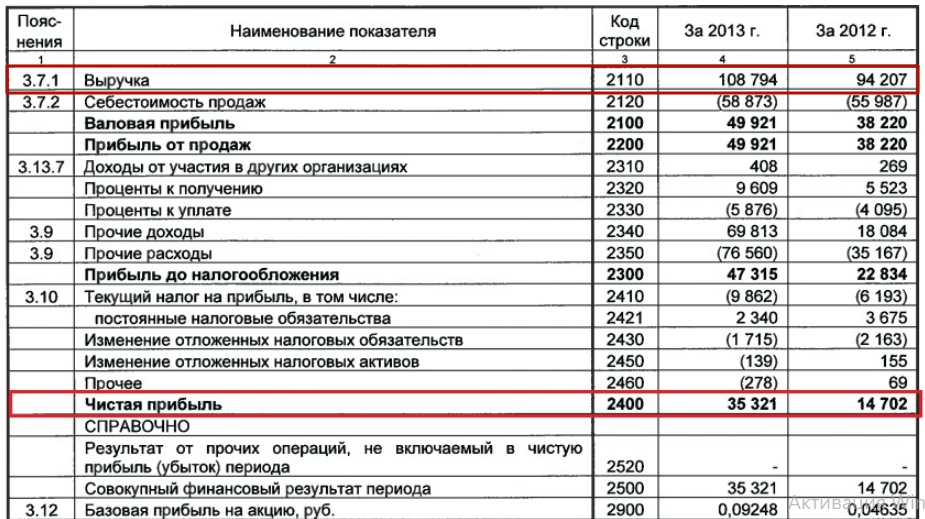

В отчетности отечественной отчетности РСБУ Выручка отражается в строке 2110 ↓

Анализ динамики выручки. Таблица

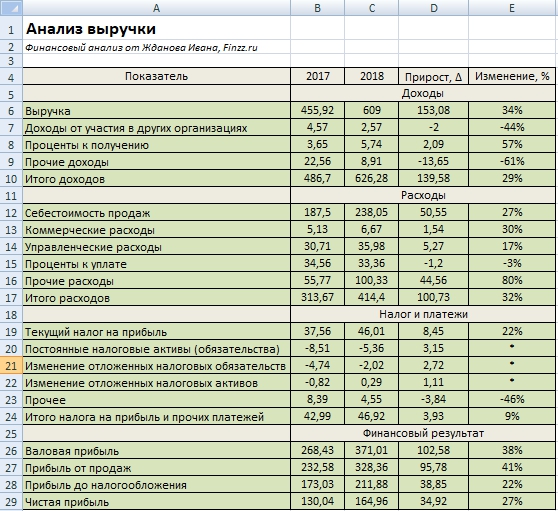

Выручка может анализироваться с помощью горизонтального и вертикального анализа баланса. Горизонтальный анализ позволяет оценить динамику изменения выручки в абсолютном и процентном варианте. На рисунке ниже показано изменение выручки для ГМК «Норникель». Так прирост за год составил 153 млрд. руб (34%). Помимо выручки мы анализируем также доходы и расходы.

Итоговый финансовый результат (Чистая прибыль) имеет положительный темп роста – это позитивный фактор рост финансового состояния предприятия. Темп роста суммарных расходов превысил темп роста суммарных доходов – это негативная тенденция. Прибыль от продаж увеличилась на 41%. В таблице ниже представлена динамика всех основных показателей финансовой отчетности ↓

Оценку динамики желательно проводить за большее количество периодов (3-5), это позволит увидеть направление тенденции ↓

| Изменение тенденции | Оценка |

| Выручка ↑ | Увеличение конкурентоспособности предприятия. Повышение занимаемой доли рынка, инвестиционной привлекательности |

| Выручка ↓ | Снижение конкурентоспособности предприятия. Уменьшения доли влияния на рынке и инвестиционной привлекательности |

Структурный анализ выручки. Таблица

На следующем этапе оценивается структурный анализ. Для этого определяется удельный вес прибылей / расходов в формировании доходов. За базу для сравнения может применяться как выручка, так совокупные доходы (выручка + прочие доходы и расходы). В результате нам необходимо определить какую долю занимает валовая прибыль, прибыль от продаж и чистая прибыль.

Дополнительно рассчитываются показатели:

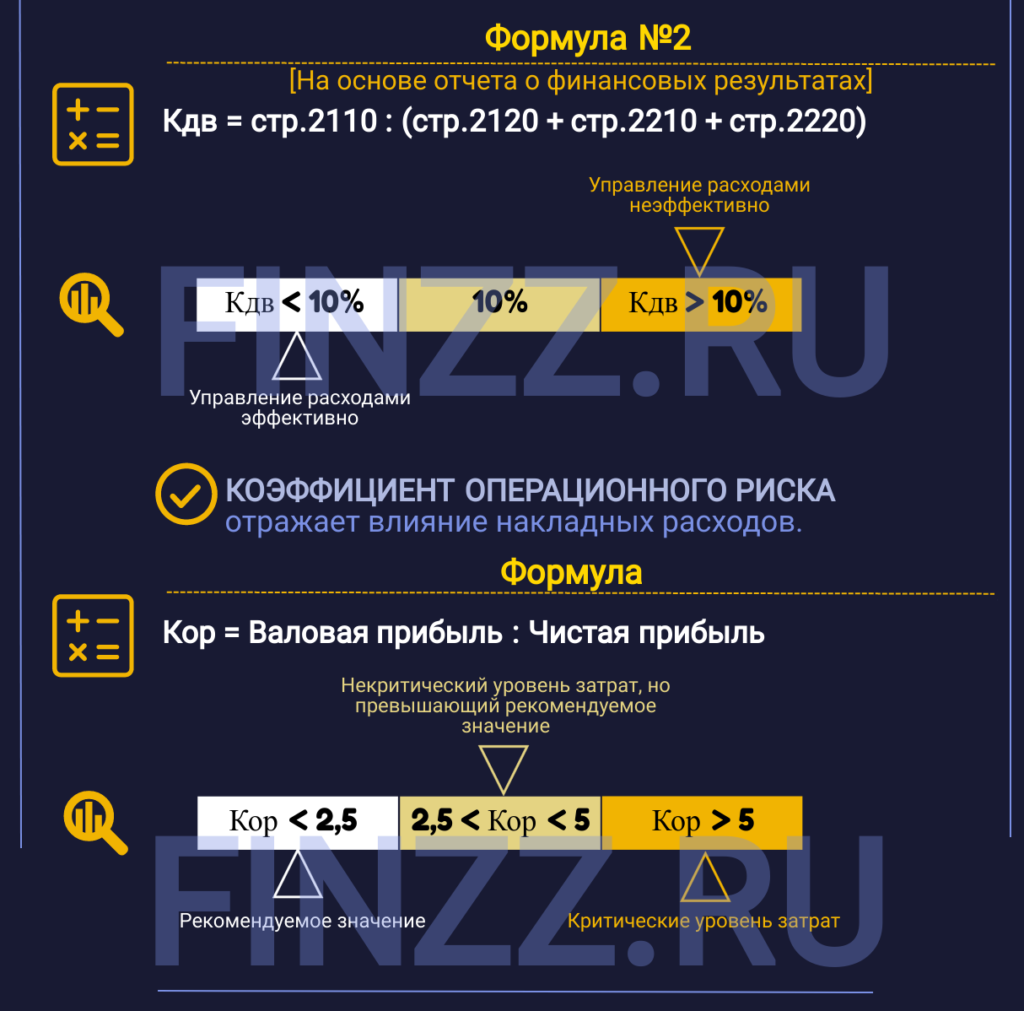

Коэффициент достаточности выручки для покрытия расходов по текущей деятельности – отражает, как предприятие управляет своей расходной частью. Единого нормативного значения нет. На практике было определено, что если коэффициент превышает 10%, то это сигнал о не эффективности управления расходами.

Формула расчета показателя следующая:

Формула расчета на основе отчета о финансовых результатах:

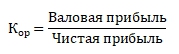

Коэффициент операционного риска – отражает влияние накладных расходов.

Формула расчета следующая:

Рекомендуемое значение Кор< 2,5. Если Кор> 5 – критический уровень затрат.

На рисунке ниже показан итоговый результат проведения структурного анализа для ГМК «Норникель». Можно сделать следующие выводы:

- Выручка занимает доминирующую часть в общих доходах компании (94%). Компания устойчива, т.к. большие доходы составляют поступления от основной деятельности.

- Было увеличение прочих расходов на 6%. Здесь необходимо компании более внимательно отслеживать рост издержек.

- Оценка доли валовой прибыли, прибыли от продаж и чистой прибыли необходимо сравнивать со среднеотраслевыми значениями.

- Коэффициент операционного риска удовлетворяет нормативным значениям.

Резюме

Выручка является одним из важнейших финансовых показателей компании – отражает ее эффективность и результативность. Показатель используется в расчете других экономических показателей, а также в проведении горизонтального и вертикального анализа.

| Оценка стоимости бизнеса |

Финансовый анализ по МСФО |

Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel |

Оценка акций и облигаций |

Иван Жданов

Сооснователь школы «Инвестиционной оценки», предприниматель, ментор в бизнес-инкубаторе HSE inc.

Автор книг-бестселлеров «Финансовый анализ предприятия с помощью коэффициентов и моделей», «Инвестиционная оценка проектов и бизнеса», «Прогнозирование доходности и риска на фондовом рынке» . Лауреат государственной премии за комплекс монографий в сфере экономики и управления предприятиями авиационной промышленности на базе информационных технологий. Лауреат премии Всероссийского конкурса на лучшую научную книгу от Фонда развития отечественного образования

Что такое таблица долей выручки

Расчет доли затрат от выручки в сводной таблице, сделать автоматический расчет доли затрат от выручки в сводной таблице

Пользователь

Сообщений: 50 Регистрация: 01.01.1970

03.08.2017 12:37:28

Прошу помочь в решении проблемы.

Необходимо сделать автоматический расчет доли затрат от выручки в сводной таблице.

Пример прикладываю.

Попытался сделать расчет дополнительным вычислением, но по статьям «нижнего уровня» выдает ошибку. Считает долю только в итогах.

Способ добавить доп колонку в базе тоже не помогает т.к:

— Если смотреть свод по концепциям (отдельный лист), то он складывает суммы по точкам и получается неверно;

— Общий итог за год тоже просто суммируется, а не рассчитывается.

В реальной базе уровней статей и концепций еще больше.