Фискальный чек — это что за документ и чем он отличается от кассового чека

В различных нормативных актах, разъяснениях к ним, материалах СМИ, дискуссиях на форумах в сети и обычных разговорах между людьми часто употребляется термин «фискальный чек». Рассмотрим подробнее, что это значит и как соотносится с понятием «кассового чека» — которое также применяется при разных обстоятельствах регулярно.

Фискальный чек: что это такое

Понятие «фискальный чек» пока что не закреплено в федеральном законодательстве и не используется там. Примечательно, что не так давно оно могло там появиться: в одной из первых редакций законопроект № 551847-7 (вносящий ряд изменений в НК РФ и иные федеральные законы) содержал формулировки, по которым определялись санкции за непредоставление фискального чека в ФНС физическими лицами, имеющими статус плательщика налога на профессиональный доход. Законопроект был принят в ноябре 2018 года, но в окончательной редакции формулировки, содержащие термин «фискальный чек» были заменены на те, что содержат понятие «сведения о произведенных расчетах».

Таким образом, трактоваться рассматриваемый термин может вольно — но с учетом сложившейся практики его употребления. Безусловно — в том числе и с учетом факта его замены в указанном законопроекте на отмеченный выше термин. Более того, мы вправе дать определение фискальному чеку как раз опираясь на смысл итоговой формулировки по соответствующему законопроекту.

То есть, фискальный чек — это, прежде всего, некий документ, в котором отражены «сведения о произведенных расчетах». В случае с предметом регулирования закона, что был принят по итогам рассмотрения законопроекта (речь идет о Законе от 27.11.2018 № 425-ФЗ — ССЫЛКА ) это сведения о расчетах физического лица, что платит (в рамках известного эксперимента) налог на профессиональный доход, с заказчиками (клиентами). В более широком смысле фискальный чек может, таким образом, содержать сведения о любых расчетах того или иного субъекта с другими участниками экономических отношений.

Правомерно задаться вопросом — почему законодатель решил все же отказаться от применения термина «фискальный чек». Вполне вероятно, что это связано с тем, что «сведения о произведенных расчетах» необязательно должны быть представлены в виде документа, соответствующего признакам «чека». То есть — некоего бланка, на котором зафиксированы расчетные данные. По логике, эти сведения необязательно должны быть и «фискальными» — то есть, связанными с выполнением управомоченным государственным органом (в рассматриваемом случае — ФНС) функций, имеющих отношение к обеспечению представления интересов казны.

Чтобы понять обоснованность наших предположений — обратимся к источникам права, что регулируют (в соответствии с Законом № 425-ФЗ) обмен «сведениями о произведенных расчетах». Речь пойдет, прежде всего, о статье 14 Закона от 27.11.2018 № 422-ФЗ ( ССЫЛКА ), в которой сказано, что:

- Физическое лицо, уплачивающее налог на профессиональный доход, при получении оплаты за товары или услуги обязуется — используя мобильное приложение «Мой налог» (либо действуя через управомоченного оператора электронной площадки либо банк):

- передать сведения о расчетах в ФНС;

- сформировать чек и передать его покупателю (если иное не предусмотрено законом).

- Состав сведений о расчетах определяется порядком применения приложения «Мой налог».

Таким образом, сразу фиксируем, что законодатель разделяет:

- сведения — подлежащие передаче в ФНС;

- чек — подлежащий передаче покупателю (клиенту).

Выходит, что изменение содержания закона в разных чтениях вполне оправдано: чек создается, действительно, в нефискальных целях (поскольку его получатель, очевидно, не выполняет фискальных функций), а «сведения» передаются в ФНС (субъект, в свою очередь, выполняющий фискальные функции) в установленном формате независимо от чека. И обобщать их в некий «фискальный чек», действительно, не требуется. Образуются 2 разные процедуры — «фискализация» (вне процедуры работы с чеком) и передача чека покупателю (вне механизма фискализации).

Вместе с тем, общего между «сведениями» и чеком все же много: в соответствии как раз с правилами пользования приложения «Мой налог» ( ССЫЛКА ) состав «сведений» должен быть идентичен перечню реквизитов кассового чека в соответствии с пунктом 6 статьи 14 Закона № 422-ФЗ. Так что, в каком то смысле «фискальные» сведения — это все же некий «чек» (поскольку в рассматриваемом случае повторяет его реквизиты).

В свою очередь, обращает на себя внимание также тот факт, что в состав обязательных реквизитов чека входит идентификационный номер, присваиваемый ФНС (подпункт 12 пункта 6 статьи 14 Закона № 422-ФЗ). Поэтому, говорить о полной «нефискальности» чека будет не совсем верно. Да, он подлежит передаче только покупателю — но ФНС «в курсе» о его существовании (поскольку выдает идентификатор).

Таким образом, на уровне федерального законодательства понятие «фискальный чек» пока не закреплено — но можно выделить основные принципы его применения. Это, так или иначе, будет документ, который:

- Содержит сведения о расчетах (между поставщиком товаров и услуг и их покупателем).

- Содержит сведения, которые в установленном порядке подлежат передаче в ФНС.

- Представлен документом, который может включать реквизиты, аналогичные тем, что характерны для чека.

При этом, свойство «фискальности» документ приобретает как раз по той причине, что подлежит передаче в контролирующий орган. Если такой передачи не происходит, то чек правомерно рассматривать как «нефискальный» — пусть он и соответствует двум другим признакам.

Наиболее распространенный «фискальный» чек — кассовый. Но он не единственный, что может быть отнесен к данной категории документов. Рассмотрим, какие документы в принципе — исходя из приведенного определения, правомерно классифицировать как «фискальные» и «нефискальные» чеки, подробнее.

Примеры «фискальных» и «нефискальных» документов

К числу типичных фискальных документов относятся :

Формируются они в соответствии с Законом № 54-ФЗ и могут быть представлены в бумажном и электронном вариантах. При этом, передаче в ФНС подлежит именно электронный чек либо «файл» чека — хранящийся в фискальном накопителе.

Первый вариант — когда налоговикам передается электронный чек, можно считать основным. Он предполагает, что электронный чек будет передан в ФНС через интернет при посредничестве Оператора фискальных данных: это и есть механизм «фискализации». По умолчанию договор с ОФД должны иметь все пользователи онлайн-касс.

Второй вариант — предоставление доступа к файлу чека в накопителе, можно считать альтернативным. Он предполагает, что ФНС сама считает данные с фискального накопителя, который хозяйствующий субъект принесет в ведомство (письмо ФНС России от 16.02.2018 № АС-4-20/3107@ — ССЫЛКА ). Данный вариант реализуется, если касса используется в режиме без передачи данных: в самом общем случае такой режим задействуется при нахождении хозяйствующего субъекта на территории населенного пункта в отдаленной от сетей связи местности (пункт 7 статьи 2 Закона № 54-ФЗ — ССЫЛКА ).

В современном виде применение БСО также регулируется положениями Закона № 54-ФЗ. По основным признакам БСО равноценен кассовому чеку: механизмы его «фискализации» (передачи в ФНС) аналогичны.

Отличие в одном: кассовый чек может быть оформлен и при продаже товаров, и при оказании услуг. БСО — только при оказании услуг. Применение именно бланка строгой отчетности целесообразно в случаях, когда у хозяйствующего субъекта есть риск, что его экономическая деятельность будет ошибочно отнесена при налоговой проверке к продажам — когда реально оказываются услуги (и, как следствие, есть вероятность нежелательной переквалификации текущей системы налогообложения в другую).

Раньше применение БСО регулировалось постановлением Правительства России от 06.05.2008 № 359. Бланки распечатывались на типографских бланках в двух экземплярах — и один из них ФНС при необходимости могло запросить у хозяйствующего субъекта в ходе проверки. В этом и заключался механизм «фискализации».

Сейчас постановление № 359 формально действует, но на практике не применяется. Но не исключено принятие законодателем норм, по которым действие данного акта будет распространено на те или иные механизмы фискализации.

- Товарный чек, составляемый в соответствии с рекомендациями Минфина (письма от 16.08.2017 № 03-01-15/52653 — ССЫЛКА, от 06.05.2015 № 03-11-06/2/26028 — ССЫЛКА ).

Такой чек применяется все менее часто — но ранее был общераспространен и использовался регулярно в подтверждение совершения покупки в магазине человеком. Такое подтверждение могло ему пригодиться, если он, к примеру, был в командировке и должен был задокументировать расходы, совершенные в другом городе. Сейчас подтверждение расходов может быть произведено по кассовому чеку. Но в ситуации, когда он не может быть выписан — на выручку придет товарный чек.

Так, во время известного массового сбоя онлайн-касс в декабре 2017 года, когда крупнейшие супермаркеты и многие другие ритейлеры не могли распечатывать чеки ККМ, вместо этих чеков рекомендовалось применять именно товарные. В соответствующем режиме товарные чеки, к слову, выполняли роль как раз фискальных документов: в рамках последующих налоговых проверок ФНС была управомочена запрашивать у хозяйствующих субъектов копии данных документов.

Но даже в контексте сценариев, не относящихся к тем, что могут быть характерны для сбоев в работе касс, товарный чек, так или иначе, остается фискальным — поскольку оформляется в двух копиях, и одна из них хранится в бухгалтерии торгового предприятия. В установленном порядке она может быть «фискализирована» — то есть, истребована ФНС при проверке.

В свою очередь, к числу типичных нефискальных чеков можно отнести :

- Товарный чек — альтернативный кассовому и составляемый в соответствии с Законом № 54-ФЗ.

Некоторые хозяйствующие субъекты в соответствии с Законом № 54-ФЗ вправе не применять онлайн-кассы — но только при условии выдачи покупателям (клиентам) документа, альтернативного кассовому чеку — в подтверждение оплаты. Он должен содержать реквизиты, в целом, соответствующие тем, что присутствуют на кассовом чеке, а точнее — те, что отражены в абзацах 4-12 пункта 1 статьи 4.7 Закона № 54-ФЗ (ССЫЛКА). При этом, возможна не просто выдача, а «направление» чека — то есть, теоретически, документ может быть передан покупателю в электронном виде.

Подобные документы обязаны выдавать, в частности:

- индивидуальные предприниматели, освобожденные в соответствии с пунктом 2.1 статьи 2 Закона № 54-ФЗ от использования онлайн-касс;

- хозяйствующие субъекты, расположенные в труднодоступных местах — и также имеющие право не использовать онлайн-кассы в соответствии с пунктом 3 статьи 2 Закона № 54-ФЗ.

Товарный чек в рассматриваемом случае может выдаваться в единственном экземпляре: хозяйствующему субъекту необязательно оставлять у себя ее копию. Поэтому, документ правомерно считать нефискальным — ФНС не будет истребовать такие чеки при проверке. Хотя может наложить на магазин санкции в случае невыдачи чека покупателю — если узнает об этом (но это не налоговый контроль).

- Разработанный хозяйствующим субъектом самостоятельно документ, подтверждающий факт оплаты товара или услуги.

В свою очередь, некоторые хозяйствующие субъекты — в частности, те, что поименованы в пункте 2 статьи 2 Закона № 54-ФЗ, вправе не использовать онлайн-кассы в принципе, и не выдавать покупателям (клиентам) никаких документов в подтверждение покупки.

На практике таким правом пользуются далеко не все продавцы: клиент будет удивлен отсутствию выданного чека, и даже если продавец сошлется на Закон № 54, человек не поймет его. Покупка совершена — должны выдать чек, будет уверен он. А если не получит — то впредь будет относиться к магазину с недоверием. А то и пойдет жаловаться в инстанции — с которыми в любом случае иметь дело не слишком приятно.

Поэтому, на практике ИП и юридические лица, кому можно обходиться и без кассы и без чеков, все же выдают покупателям в подтверждение некий документ, часто — очень похожий на чек (как вариант, напечатанный на чековом принтере, что, в свою очередь, похож на онлайн-кассу). Состав его реквизитов продавец определяет самостоятельно, но может при этом ориентироваться:

- на реквизиты товарного чека, что рекомендованы Минфином;

- на реквизиты товарного чека, что применяется в качестве альтернативы кассовому по Закону № 54-ФЗ;

- на реквизиты кассового чека по Закону № 54-ФЗ;

- на реквизиты БСО по постановлению № 359.

Любой документ будет законным. Если он, действительно, похож на чек — у покупателя не возникнет лишних вопросов.

Понятное дело, соответствующий неофициальный по сути документ, также относится к нефискальным. ФНС даже не станет выяснять, выдавал ли продавец подобные чеки или нет — если, конечно, не посчитает сомнительным наличие у него права на отказ от применения ККТ. Но это уже совсем другой повод для общения между магазином и контролирующими органами.

- Эквайринговый чек — применяемый при расчетах по карте.

Большинство современных магазинов (по крайней мере, почти все сетевики и относительно крупные торговые точки) принимают оплату по картам. Для этого используется эквайринговый терминал — который считывает карту, связывается с банком через интернет и, если банк одобрил платеж, печатает чек в подтверждение оплаты по карте.

Важно знать, что этот чек ни технологически, ни юридически не связан с кассовым чеком, что печатается на онлайн-кассе (как и любым другим фискальным документом). Применение онлайн-касс регулируют одни нормативные акты, эквайринг — другие. И это несмотря на то, что в кассовом чеке (при оплате картой):

- дублируется сумма, что проведена по эквайринговому чеку;

- указывается, что оплата проведена электронно — по безналичной оплате.

Более того, онлайн-касса и эквайринговый терминал иногда представляют собой одно устройство — состоящее, таким образом, из двух модулей, разного назначения, размещенных в одном корпусе. Но это не играет роли. Эквайринговый чек — это документ для покупателя. ФНС его запрашивать не может, и потому данный документ следует считать нефискальным.

Вместе с тем, нужно иметь в виду, что вполне себе «фискальной» процедурой будет обращение ФНС к расчетному счету — к которому привязан эквайринговый терминал. Но там налоговиков будет интересовать только выручка (или расходы) хозяйствующего субъекта. Возможно — суммы по отдельным чекам. Но содержание самих эквайринговых чеков налоговикам ни к чему.

Итак, мы определили, что означает «фискальный чек» и рассмотрели основные его разновидности. Мы определили, что основная разновидность фискального чека — кассовый чек (и БСО), оформляемые в соответствии с Законом № 54-ФЗ.

Вместе с тем, понятие кассового чека — закрепленное в Законе № 54-ФЗ, следует разграничить от различных расширенных трактовок и неофициальных вариантов использования термина «кассовый чек» (в том числе с учетом необходимости его обособления от понятия «фискальный чек»).

Фискальный чек и кассовый чек: в чем разница?

С учетом вышесказанного правомерно говорить о том, что наиболее корректна классификация чеков (бланков с расчетными данными) на 2 разновидности:

- фискальные (подлежащие тем или иным способом передаче в ФНС);

- нефискальные (не подлежащие в общем случае передаче в ФНС — выдаваемые только покупателю).

Кассовый чек — с точки зрения Закона № 54-ФЗ, считается полноценным фискальным документом. Но далеко не только он может таким документом быть. Кроме того, под «кассовым чеком» неофициально могут пониматься, в принципе, любые бумажные бланки, что выдаются покупателю продавцом. С высокой вероятностью первый вообще не увидит принципиальных отличий между разными типами чеков.

Таким образом, трактовать термин «кассовый чек» правильнее двумя способами — в узком смысле (официально) и широком (неофициально). В рамках каждого из способов трактовки следует корректно соотносить статус документа, именуемого — официально или неофициально, «кассовым чеком» и его «фискальностью».

Попробуем наглядно отобразить связь между «фискальным чеком» и «кассовым чеком» в небольшой таблице.

· содержит сведения о расчетах (за товары или услуги);

· имеет установленные реквизиты — соответствующие типичным для чека (то есть, отражающие сумму и содержание покупки);

· имеет реквизиты по Закону № 54-ФЗ;

На примере товарного чека:

· в общем случае по желанию продавца;

Таким образом, мы приходим к следующим выводам:

- Кассовый чек — разновидность фискального.

В широком смысле (в неофициальной трактовке) — может быть разновидностью нефискального (товарного чека по рекомендациям Минфина, эквайрингового чека).

- Фискальный чек — необязательно кассовый (может быть представлен БСО или товарным чеком по Закону № 54-ФЗ).

Когда лучше употреблять термин «кассовый чек» вместо «фискальный чек»: в официальной переписке с ФНС в рамках проверок и иных мероприятий налогового контроля. Это связано с тем, что в российском законодательстве понятие «фискальный чек» не закреплено.

Резюме

Покупатель, совершив оплату за товар или услугу, как правило, получает от продавца чек — бланк с данными по оплате. В большинстве случаев человек назовет данный документ «кассовым чеком». При этом, соответствующий чек может быть:

- Фискальным чеком (по которому сведения должны передаваться тем или иным образом в ФНС):

- кассовым чеком по Закону № 54-ФЗ;

- бланком строгой отчетности по Закону № 54-ФЗ;

- товарным чеком по рекомендациям Минфина (его копия остается у продавца и может быть запрошена ФНС при проверке).

- Нефискальным чеком (выдаваемым, прежде всего, в интересах покупателя):

- товарным чеком по Закону № 54-ФЗ;

- документом в подтверждение покупки, разработанным продавцом самостоятельно;

- эквайринговым чеком.

При этом, если тот или иной документ составляется в соответствии с Законом № 54-ФЗ, то он должен иметь реквизиты, что предусмотрены данным нормативным актом. В остальных случаях набор реквизитов либо рекомендуемый либо свободный. Но, как правило, при наличии полной свободы действий продавцы по внешнему виду приближают выдаваемые покупателям документы к кассовым или товарным чекам.

Можно ли найти товар по штрих-коду, где и как это можно сделать.

Какая древесина попадает под обязательную регистрацию и учет в ЕГАИС Лес.

Похожие статьи

Что такое фискализация: платежей, ККТ, чека, как данные. Следует понимать, что термин «фискализация» можно относить к различным процедурам, связанным с получением ФНС сведений о выручке и расходах хозяйствующего субъекта

Электронный чек онлайн-кассы приравнивается. В какие сроки и как отправить электронный чек покупателю в обычном и интернет-магазине чтобы исполнить закон, какие при этом есть нюансы

Тег 1227, 1228 в чеке ККТ: «покупатель (клиент)» и «ИНН. При расчетах между организациями и (или) ИП наличными или по банковской карте, в кассовом чеке должны присутствовать реквизиты «покупатель (клиент)» (тег 1227) и «ИНН покупателя (клиента)» (тег 1228)

Для успешного ведения бизнеса можно подобрать необходимое оборудование для САЛОНОВ КРАСОТЫ , КЛИНИНГА , ОБЩЕПИТА , АВТОСЕРВИСА и других направлений предпринимательской деятельности.

Фискальный чек vs товарный чек?

Покупка товаров, работ или услуг сопровождается обязательной выдачей не одного, а двух чеков. Как правило, обычные покупатели не обращают на этот факт особого внимания, в то время как для подотчетных лиц или предпринимателей чек выступает в роли документа, имеющего юридическую силу. Таковым является фискальный чек, который отличается от товарного статусом и применением.

Фискальный и товарный чеки: сходства и различия

В основе своей оба типа чеков призваны фиксировать факт осуществления сделки между продавцом и покупателем. Они даже могут содержать одинаковую информацию и быть похожи в оформлении. Ключевая разница заключается в том, что фискальный чек выдается контрольно-кассовой машиной, зарегистрированной в Государственном реестре ККМ. Отсюда следует, что основной фискальный признак выражается в том, что чек выдает именно кассовый аппарат, а значит, данные, указанные на чеке, сохранились в памяти фискального накопителя контрольно-кассовой машины и посредством ОФД были переданы в соответствующие налоговые органы. Именно по этой причине фискальный чек обладает более высоким статусом, чем товарный. Воспользовавшись им, покупатель при необходимости может вернуть товар, обменять его или получить гарантийное обслуживание.

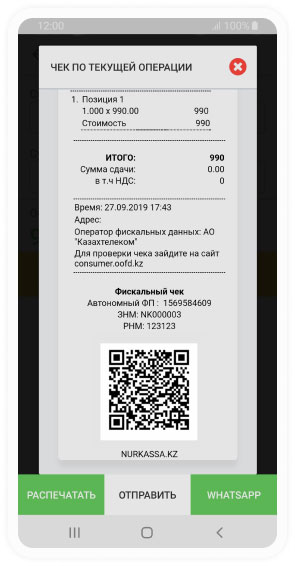

Фискальный чек: образец

Согласно законодательству Республики Казахстан (закон №241-VI п.6 ст.166 НК) на фискальном чеке в обязательном порядке должны указываться следующие реквизиты:

- признак работы ККМ в фискальном режиме;

- номер самого чека (его кассовый аппарат присваивает каждому чеку автоматически);

- номер онлайн-кассы, выданный ей при регистрации;

- заводской номер контрольно-кассовой машины;

- ИИН продавца;

- название оператора фискальных данных (ОФД) с указанием данных о его электронной площадке;

- *штрихкод, кодирующий информацию об используемой онлайн-кассе;

- иные данные, имеющиеся в памяти фискального накопителя устройства.

*Штрихкод — это вид графического изображения с закодированной в нем информацией. Подробно о штрихкодах и их применении можно узнать, перейдя по ссылке https://prosklad.kz/blog/strix-kod-tovara-vidy-kodov-i-sposoby-rassifrovki-informacii

Наличие или отсутствие перечисленных выше пунктов на чеке поможет даже рядовому покупателю отличить фискальный чек от товарного. Так как товарный чек можно распечатать с помощью принтера, POS-терминала или любого другого устройства, данных о ККМ он содержать не будет. Кроме того, товарный чек в глазах налоговой службы не подтверждает факт совершения сделки. Он лишь указывает на то, что оплата была произведена. Следовательно, нефискальный чек не обладает юридической силой и не может использоваться как официальный документ.

Также к отличиям фискальных чеков от товарных можно отнести и способ их выдачи. Фискальные чеки могут формироваться и в электронном варианте и при желании покупателя его можно отправить на e-mail или WhatsApp. Товарный чек, как правило, выдается только в бумажном виде.

Теперь перечислим те пункты, которые содержат оба чека. К ним относится информация о самой сделке и приобретенном товаре:

- общие сведения о товаре: наименование, количество, единица измерения, стоимость;

- дата и время осуществления сделки;

- общая стоимость приобретенных товаров или услуг;

- сумма налоговой ставки на добавленную стоимость (если предприниматель является плательщиком НДС);

- адрес торговой точки.

Почему для покупателя важно требовать выдачу фискального чека?

Существует ряд покупателей, которые предоставляют отчет бухгалтерии о трате выданных денежных средств. В случае, если фискальных чек при такой ситуации не будет прикреплен к отчету в качестве доказательства, произведенные расходы не будут иметь какого-либо подтверждения.

Как уже говорилось ранее, нефискальный чек не может выполнять роль самодостаточного платежного документа. Его предоставление вместо фискального чека рассматривается как нарушение бухгалтерской и налоговой дисциплины. Конечно, бывают случаи, когда выбить фискальный чек просто нет возможности. Тогда отчет должен содержать перечень подтверждающих документов, заполненных по унифицированной форме.

Итак, как уже говорилось ранее, с фискальным чеком покупатель имеет право вернуть или обменять приобретенный ранее товар, однако, не только в этом заключается важность его выдачи. Фискальный чек выступает в качестве гаранта того, что перед вами добросовестный предприниматель, не укрывающий часть своих доходов от налогов. Так как данные автоматически через ОФД передаются в единую информационную базу, часть от дохода будет изъята на выплату налогов. Понимая это, некоторые предприниматели осознанно идут на риск и не сопровождают торговые операции своего бизнеса фискальными чеками, выдавая вместо них товарные. В результате увеличивается процент теневой экономики страны.

Мера наказаний для бизнеса

Фискальный чек: штрафы для бизнеса за нарушения закона РК

Фискальный чек должен выдаваться покупателю при осуществлении сделки. При нарушении этого требования законом предусмотрены следующие виды наказаний.

Если предприниматель не выдал фискальный чек впервые, то ему выписывается предупреждение. Если в течение года нарушение повторяется снова, он обязуется выплатить штраф:

- малый бизнес — 20 МРП или *61 260 тг;

- средний бизнес — 30 МРП или *91 890 тг;

- крупный бизнес — 40 МРП или *122 520 тг.

*Расчеты произведены исходя из размера 1 МРП на 2022 год — 3 063 тг.

Чек как дополнительный источник рекламы

Далеко не все представители бизнеса знают, что чек можно использовать и как дополнительный источник рекламы. В этом смысле слова онлайн-касса Nurkassa представляет своим пользователям возможность использовать инновационный функционал своего продукта. Дело в том, что при помощи онлайн-кассовой машины Nurassa предприниматель может изменять шрифт, фон и текст чека. Так, он может оставить дополнительное сообщение для своего клиента, например, о будущей акции или предстоящих скидках на определенную категорию товаров.

Желаем вам успехов, ваши Nurkassa!

Виды чеков в торговле

Чек — это документ установленного образца, в котором зафиксированы данные о совершении покупки. При расчетах между организациями документы, подтверждающие факт передачи товаров, и платёжные документы, разделяются между собой. Но, при расчётах с гражданами (физическими лицами) действителен только один документ – кассовый чек (к/ч).

Основные виды чеков

Чеки в магазинах бывают:

- кассовыми или фискальными;

- товарными;

- слип-чеками.

Кассовые и товарные чеки используются при проведении торговых операций, оказании услуг или выполнении работ.

Основным документом, несущим главную нагрузку, является кассовый чек. Именно он и подтверждает сам факт приобретения товара или оказания какой-либо услуги продавцом физическому лицу, которое произвело оплату за это. Что касается других видов чеков, то они призваны выполнять дополнительные функции специфического назначения.

Что касается слип-чеков (не путать с денежными чеками), то они являются подтверждающими документами факта оплаты картой банка и выполнения транзакции на его терминале. Необходимо понимать, что слип-чек подтверждает запрос в банк о возможности списания денежных средств.

Отличие кассового чека от товарного

Чеки бывают товарными и кассовыми. К/ч оформляется в обязательном порядке при продаже товаров или оказании услуг. По требованию закона 54-ФЗ он должен иметь обязательные реквизиты. Представляет собой документ фискального типа, который через оператора фискальных данных перенаправляется налоговикам. Он может быть предоставлен покупателю как в бумажном формате, так и в электронном виде.

Товарным чеком считается такой документ, который подтверждает факт приобретения определённого товара. Его форма и какие-либо конкретные требования к реквизитам в законодательстве не прописаны. Он может заполняться даже вручную. Таким образом, кассовый и товарный чек существенно отличаются друг от друга.

Товарный чек берёт своё начало с тех времен, когда в к/ч указывалась только сумма произведенной оплаты.

Когда возникает необходимость указания на купленный товар, то в дополнение к фискальному оформляется и товарный чек. Он нужен был для составления, например, авансовых отчётов. Другими словами, товарный чек расшифровывает и предоставляет более полную информацию о приобретённом товаре.

В настоящее время необходимость в них фактически отпала, и товарные чеки нужны в редких случаях, когда требуется расширенное описание товара в некоторых сферах торговли.

Чем отличается кассовый чек от товарного?

- Формируется и печатается кассиром на ККТ.

- Содержит фискальные данные.

- Оформляется как в бумажном, так и в электронном виде.

Распространённые типы кассовых чеков

Эта классификация, в первую очередь, зависит от того, какая именно расчётная операция была произведена. Если сказать иначе, за что был пробит и оформлен тот или иной чек. В РФ используются следующие типы чеков в торговле:

- за оформление приходной кассовой операции (приходный чек). Этим документом фиксируется получение денег от покупателя. Её сторонами выступают покупатель/клиент и продавец товара/услуги;

- за оформление расходной кассовой операции – расчётный чек, который оформляется при выдаче денег физическому лицу. Самым распространённым примером является коммерческая деятельность ломбардов, скупочных пунктов, которые покупают у людей какие-либо предметы с целью последующей их перепродажи;

- операция по возврату прихода. Когда продавец производит возврат денег, покупателю оформляется чек «возврат прихода»;

- операция по возврату расхода. Оформляется кассовый чек аналогичным образом, как и в предыдущей операции – «возврат расхода».

Какую информацию содержит кассовый чек

В РФ нет какой-либо строго установленной формы этого документа. Но существует определенный перечень обязательных реквизитов (ст.4.7 54-ФЗ), которые продавец обязан указывать в нем.

В каком именно порядке предприниматель или коммерческая организация должна их перечислить, в законодательстве нет строгого требования. Но, как правило, все данные в чеке группируются следующим образом:

- информация о продавце/собственнике онлайн-кассы. В этом блоке публикуется информация об официальном названии юридического лица, указывается его ИНН. Если в качестве продавца выступает индивидуальный предприниматель, то указывается такая же информация об ИП;

- блок данных о ККТ (регистрационный номер, номер онлайн-кассы, присвоенный налоговиками, имеющийся номер фискального накопителя). Здесь же должна содержаться информация о месте нахождения онлайн-кассы, официальное название магазина. В том случае, когда покупка производится в интернет-магазине – указывается ссылка на веб-ресурс;

- информация о самом к/ч – дата и время его оформления, номер рабочей смены продавца и порядковый номер чека в пределах каждой смены. Документ должен содержать систему налогообложения и другие данные;

- информация о кассире, с указанием ФИО, должности, ИНН. Если торговля производится через интернет-ресурс, т.е. без конкретного продавца, информация о нем не указывается;

- данные о товаре или оказанной работе/услуге. Обязательно должны быть прописаны – стоимость, количество, итоговая сумма, а также наименование предмета платежа. Если применялись скидки, наценки или налоговые ставки НДС, данные об этом также должны быть указаны в этом блоке;

- товарный код. Этот реквизит является обязательным для тех товаров, которые подлежат маркировке;

- информация о продаже с указанием и способа расчёта (наличными или безналичными денежными средствами), тип операции (приход, расход и т.д.). В случае продажи акцизных товаров – обязательно указание акциза. При оплате сразу двумя способами (налом и безналом) информация об этом также должна быть обозначена в чеке;

- данные о покупателе. Если покупатель пользуется своим правом и требует чек в электронной форме, то в него вносятся название почтового ящика электронной почты и указывается номер телефона;

- пропечатывается QR-код, по которому предоставляется возможность моментального прочитывания информации с чека.

В товарно-кассовом чеке также может быть указана и другая информация. Например, предмет сделки – товар, услуга, выполненная работа, выигрыш. Способ произведённой оплаты – авансовое внесение платежа, внесение предоплаты, проведение полного расчёта.

Какие дополнительные данные могут содержаться в кассовом чеке

В соответствии с действующей нормативно-правовой базой, нет никакого запрета на размещение на к/ч каких-либо других допреквизитов. Как показывает практика, чаще всего на к/ч размещают следующие данные:

- информацию рекламного характера, как в текстовом, так и графическом форматах;

- информацию о специальных акциях, предложениях, скидках, льготных условиях, розыгрышах ценных подарков и призов;

- адрес веб-ресурса продавца, на котором можно узнать различную информацию о производителе, компании-продавце и т.д.

Стоит отметить, что размещение дополнительной информации рекламного характера вполне оправданно — с экономической точки зрения. Особенно, если охватывается большое количество продавцов или клиентов.

Еще один вид чеков – коррекционные чеки

Товарно-кассовые чеки являются фискальными документами наряду с другими (бланки строгой отчетности, отчеты о регистрации или перерегистрации ККТ и др.). А потому требования по их оформлению регламентируются форматом фискальных данных (ФФД).

И начиная с последней версии этого формата, допущенные ошибки в фискальных чеках подлежат исправлению при помощи коррекционных чеков. Их основное отличие от возвратных чеков заключается в том, что по ним невозможно совершить возврат денежных средств, а они напрямую передаются сначала оператору фискальных данных. Он, в свою очередь, отправляет их налоговикам.

Ответственность за нарушение законодательства в области оформления чеков

Фискальный (кассовый) чек должен предоставляться клиенту в обязательном порядке при совершении им покупки или заказа услуги/работы. Такой документ должен быть сформирован только на ККТ. Изготовленный другими способами, к/ч считается недействительным со всеми вытекающими отсюда негативными последствиями.

Если в чеке не будут содержаться все необходимые реквизиты, проведённая кассовая операция считается неучтённой, а на предпринимателя или коммерческую организацию налагается административное наказание.

В том случае, когда продавец не сформировал к/ч и не выдал его клиенту, грозят следующие виды наказания:

- ответственному должностному лицу или ИП – выносится предупреждение или он подвергается штрафным санкциям в размере до 2 тысяч рублей;

- юридическому лицу также может быть вынесено предупреждение или оно подвергнется штрафным санкциям в размере до 10 тысяч рублей.

Разница между электронной и бумажной формой кассовых чеков

Бумажный к/ч должен обязательно оформляться и выдаваться на руки покупателю в точке оплаты за товар или услугу. Чек в электронной форме отправляется клиенту только по его просьбе посредством смс-сообщения или на емейл.

Есть несколько технических отличий электронной версии чека от бумажной, но для клиента они не играют большой роли. Перечислим их:

- на бумажном носителе реквизит ИНН ИП или юрлица обязательно, тогда как в электронной форме – по усмотрению;

- в электронной форме чека обязательно должна быть указана система налогообложения, в бумажном формате – по усмотрению продавца;

- на к/ч обязательно должны быть указаны такие реквизиты, как «ФИО кассира», «Наименование документа» и QR-код. В электронном чеке эти данные указывать необязательно.

LIFE PAY — это набор POS-решений, которые помогают бизнесу работать эффективнее — благодаря удобству сервисов, современному подходу к оптимизации расходов и широкой функциональности API

Статья относится к тематикам: 54-ФЗ. Онлайн-кассы, Автоматизация торговли: ПО, кассы, сканеры, весы

Поделиться публикацией:

Подписывайтесь на наши новостные рассылки, а также на каналы Telegram , Vkontakte , Яндекс.Дзен чтобы первым быть в курсе главных новостей Retail.ru.

Добавьте «Retail.ru» в свои источники в Яндекс.Новости

Виды чеков в торговле https://www.retail.ru

Чек — это документ установленного образца, в котором зафиксированы данные о совершении покупки. При расчетах между организациями документы, подтверждающие факт передачи товаров, и платёжные документы, разделяются между собой. Но, при расчётах с гражданами (физическими лицами) действителен только один документ – кассовый чек (к/ч).

Основные виды чеков

Чеки в магазинах бывают:

- кассовыми или фискальными;

- товарными;

- слип-чеками.

Кассовые и товарные чеки используются при проведении торговых операций, оказании услуг или выполнении работ.

Основным документом, несущим главную нагрузку, является кассовый чек. Именно он и подтверждает сам факт приобретения товара или оказания какой-либо услуги продавцом физическому лицу, которое произвело оплату за это. Что касается других видов чеков, то они призваны выполнять дополнительные функции специфического назначения.

Что касается слип-чеков (не путать с денежными чеками), то они являются подтверждающими документами факта оплаты картой банка и выполнения транзакции на его терминале. Необходимо понимать, что слип-чек подтверждает запрос в банк о возможности списания денежных средств.

Отличие кассового чека от товарного

Чеки бывают товарными и кассовыми. К/ч оформляется в обязательном порядке при продаже товаров или оказании услуг. По требованию закона 54-ФЗ он должен иметь обязательные реквизиты. Представляет собой документ фискального типа, который через оператора фискальных данных перенаправляется налоговикам. Он может быть предоставлен покупателю как в бумажном формате, так и в электронном виде.

Товарным чеком считается такой документ, который подтверждает факт приобретения определённого товара. Его форма и какие-либо конкретные требования к реквизитам в законодательстве не прописаны. Он может заполняться даже вручную. Таким образом, кассовый и товарный чек существенно отличаются друг от друга.

Товарный чек берёт своё начало с тех времен, когда в к/ч указывалась только сумма произведенной оплаты.

Когда возникает необходимость указания на купленный товар, то в дополнение к фискальному оформляется и товарный чек. Он нужен был для составления, например, авансовых отчётов. Другими словами, товарный чек расшифровывает и предоставляет более полную информацию о приобретённом товаре.

В настоящее время необходимость в них фактически отпала, и товарные чеки нужны в редких случаях, когда требуется расширенное описание товара в некоторых сферах торговли.

Чем отличается кассовый чек от товарного?

- Формируется и печатается кассиром на ККТ.

- Содержит фискальные данные.

- Оформляется как в бумажном, так и в электронном виде.

Распространённые типы кассовых чеков

Эта классификация, в первую очередь, зависит от того, какая именно расчётная операция была произведена. Если сказать иначе, за что был пробит и оформлен тот или иной чек. В РФ используются следующие типы чеков в торговле:

- за оформление приходной кассовой операции (приходный чек). Этим документом фиксируется получение денег от покупателя. Её сторонами выступают покупатель/клиент и продавец товара/услуги;

- за оформление расходной кассовой операции – расчётный чек, который оформляется при выдаче денег физическому лицу. Самым распространённым примером является коммерческая деятельность ломбардов, скупочных пунктов, которые покупают у людей какие-либо предметы с целью последующей их перепродажи;

- операция по возврату прихода. Когда продавец производит возврат денег, покупателю оформляется чек «возврат прихода»;

- операция по возврату расхода. Оформляется кассовый чек аналогичным образом, как и в предыдущей операции – «возврат расхода».

Какую информацию содержит кассовый чек

В РФ нет какой-либо строго установленной формы этого документа. Но существует определенный перечень обязательных реквизитов (ст.4.7 54-ФЗ), которые продавец обязан указывать в нем.

В каком именно порядке предприниматель или коммерческая организация должна их перечислить, в законодательстве нет строгого требования. Но, как правило, все данные в чеке группируются следующим образом:

- информация о продавце/собственнике онлайн-кассы. В этом блоке публикуется информация об официальном названии юридического лица, указывается его ИНН. Если в качестве продавца выступает индивидуальный предприниматель, то указывается такая же информация об ИП;

- блок данных о ККТ (регистрационный номер, номер онлайн-кассы, присвоенный налоговиками, имеющийся номер фискального накопителя). Здесь же должна содержаться информация о месте нахождения онлайн-кассы, официальное название магазина. В том случае, когда покупка производится в интернет-магазине – указывается ссылка на веб-ресурс;

- информация о самом к/ч – дата и время его оформления, номер рабочей смены продавца и порядковый номер чека в пределах каждой смены. Документ должен содержать систему налогообложения и другие данные;

- информация о кассире, с указанием ФИО, должности, ИНН. Если торговля производится через интернет-ресурс, т.е. без конкретного продавца, информация о нем не указывается;

- данные о товаре или оказанной работе/услуге. Обязательно должны быть прописаны – стоимость, количество, итоговая сумма, а также наименование предмета платежа. Если применялись скидки, наценки или налоговые ставки НДС, данные об этом также должны быть указаны в этом блоке;

- товарный код. Этот реквизит является обязательным для тех товаров, которые подлежат маркировке;

- информация о продаже с указанием и способа расчёта (наличными или безналичными денежными средствами), тип операции (приход, расход и т.д.). В случае продажи акцизных товаров – обязательно указание акциза. При оплате сразу двумя способами (налом и безналом) информация об этом также должна быть обозначена в чеке;

- данные о покупателе. Если покупатель пользуется своим правом и требует чек в электронной форме, то в него вносятся название почтового ящика электронной почты и указывается номер телефона;

- пропечатывается QR-код, по которому предоставляется возможность моментального прочитывания информации с чека.

В товарно-кассовом чеке также может быть указана и другая информация. Например, предмет сделки – товар, услуга, выполненная работа, выигрыш. Способ произведённой оплаты – авансовое внесение платежа, внесение предоплаты, проведение полного расчёта.

Какие дополнительные данные могут содержаться в кассовом чеке

В соответствии с действующей нормативно-правовой базой, нет никакого запрета на размещение на к/ч каких-либо других допреквизитов. Как показывает практика, чаще всего на к/ч размещают следующие данные:

- информацию рекламного характера, как в текстовом, так и графическом форматах;

- информацию о специальных акциях, предложениях, скидках, льготных условиях, розыгрышах ценных подарков и призов;

- адрес веб-ресурса продавца, на котором можно узнать различную информацию о производителе, компании-продавце и т.д.

Стоит отметить, что размещение дополнительной информации рекламного характера вполне оправданно — с экономической точки зрения. Особенно, если охватывается большое количество продавцов или клиентов.

Еще один вид чеков – коррекционные чеки

Товарно-кассовые чеки являются фискальными документами наряду с другими (бланки строгой отчетности, отчеты о регистрации или перерегистрации ККТ и др.). А потому требования по их оформлению регламентируются форматом фискальных данных (ФФД).

И начиная с последней версии этого формата, допущенные ошибки в фискальных чеках подлежат исправлению при помощи коррекционных чеков. Их основное отличие от возвратных чеков заключается в том, что по ним невозможно совершить возврат денежных средств, а они напрямую передаются сначала оператору фискальных данных. Он, в свою очередь, отправляет их налоговикам.

Ответственность за нарушение законодательства в области оформления чеков

Фискальный (кассовый) чек должен предоставляться клиенту в обязательном порядке при совершении им покупки или заказа услуги/работы. Такой документ должен быть сформирован только на ККТ. Изготовленный другими способами, к/ч считается недействительным со всеми вытекающими отсюда негативными последствиями.

Если в чеке не будут содержаться все необходимые реквизиты, проведённая кассовая операция считается неучтённой, а на предпринимателя или коммерческую организацию налагается административное наказание.

В том случае, когда продавец не сформировал к/ч и не выдал его клиенту, грозят следующие виды наказания:

- ответственному должностному лицу или ИП – выносится предупреждение или он подвергается штрафным санкциям в размере до 2 тысяч рублей;

- юридическому лицу также может быть вынесено предупреждение или оно подвергнется штрафным санкциям в размере до 10 тысяч рублей.

Разница между электронной и бумажной формой кассовых чеков

Бумажный к/ч должен обязательно оформляться и выдаваться на руки покупателю в точке оплаты за товар или услугу. Чек в электронной форме отправляется клиенту только по его просьбе посредством смс-сообщения или на емейл.

Есть несколько технических отличий электронной версии чека от бумажной, но для клиента они не играют большой роли. Перечислим их:

- на бумажном носителе реквизит ИНН ИП или юрлица обязательно, тогда как в электронной форме – по усмотрению;

- в электронной форме чека обязательно должна быть указана система налогообложения, в бумажном формате – по усмотрению продавца;

- на к/ч обязательно должны быть указаны такие реквизиты, как «ФИО кассира», «Наименование документа» и QR-код. В электронном чеке эти данные указывать необязательно.

LIFE PAY — это набор POS-решений, которые помогают бизнесу работать эффективнее — благодаря удобству сервисов, современному подходу к оптимизации расходов и широкой функциональности API

54-фз, автоматизация торговли Виды чеков в торговле

Что такое фискальный чек?

В законе 54-ФЗ нет понятия «фискальный чек», есть «фискальные документы» и «кассовый чек».

Фискальными называют документы, которые формируют на кассовом аппарате: отчет о регистрации или перерегистрации ККТ, отчеты об открытии или закрытии смены и другие. Кассовый чек — это тоже фискальный документ.

Можно сказать, что фискальный чек — то же самое, что и кассовый чек — документ, который продавец формирует на онлайн-кассе при расчете с покупателем и который позволяет отчитаться за продажи перед налоговой.

Обязательные реквизиты кассового чека

В чеке должны быть обязательные и дополнительные реквизиты — мы подробно разобрали это в отдельной статье.

Если продавец выдает чек на бумаге, то обязан сделать так, чтобы все его реквизиты были четкими и легко читаемыми не менее чем полгода после выдачи.

Кассовый чек выглядит так:

Как проверить кассовый чек

Проверить чек могут покупатель, налоговая или пользователь онлайн-кассы. Проверка покажет, корректен ли чек и доставлен ли он в налоговую.

Для проверки понадобятся реквизиты чека.

| Реквизиты | Что обозначают |

|---|---|

| Тип операции | Приход, расход, возврат прихода, возврат расхода |

| Дата и время расчета | Дата и время, когда был расчет — покупка, возврат, предоплата, аванс, передача предмета продажи в кредит и его погашение, скупка товаров у населения для перепродажи, возврат денег за покупку |

| Итог | Итоговая сумма расчета |

| ФН | Номер фискального накопителя из 16 цифр |

| ФД | Порядковый номер чека |

| ФП | Фискальный признак чека |

Проверить чек можно на сайте оператора фискальных данных, ОФД, на сайте ФНС или в приложении налоговой службы для проверки чеков.

На сайте ОФД. У каждого оператора фискальных данных на сайте должен быть раздел для проверки чеков. Проверить чек можно только на сайте того ОФД, который его обработал. Сайт ОФД обычно указан на чеке.

На сайте налоговой службы можно проверить подлинность любого чека по реквизитам.

Мобильное приложение. Еще проверить выдаваемые кассовые чеки можно с помощью мобильного приложения «Проверка кассового чека ФНС России». Его можно скачать в магазине приложений в вашем смартфоне, доступно для Android и iOS. Также ссылки на скачивание приложения есть на той же странице сайта налоговой службы, где и онлайн-проверка чеков.

Принимайте онлайн-платежи на сайте, в приложении и соцсетях с Тинькофф Кассой

- Подключим онлайн и сами настроим

- Сможете принимать платежи уже через 2 дня

- Деньги на счете на следующий день