Оплатил ли иностранец патент – обязан следить работодатель

«27 января 2021 г. был заключен трудовой договор с гражданином Таджикистана на основании патента от 30 декабря 2020 г. и других документов. Вместе с документами иностранный гражданин представил копию чека об оплате патента от 13 декабря 2020 г. Однако позже подтверждений об оплате патента от него не поступало. Чем это грозит работодателю?» – такой вопрос поступил в редакцию «АГ».

Оперативно отстраняем от работы, а через месяц увольняем

Срок действия трудового патента иностранного работника продлевается уплатой ежемесячных авансовых платежей. Сумму платежей устанавливает Правительство РФ в каждом регионе отдельно (Федеральный закон от 25 июля 2002 г. № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»).

Работодатель имеет право принять на работу иностранного гражданина только на основании действующего разрешительного документа (в данном случае – патента). Поэтому именно работодатель должен отслеживать, оплатил ли патент работник. Если иностранец этого не сделал, то у него нет разрешительного документа и, следовательно, работать в компании он не может. Иначе будет считаться, что в компании числится нелегал.

Рассмотрим описанную в письме ситуацию: оплаченный патент иностранного работника от 30 декабря 2020 г. действовал до 29 января 2021 г. согласно первому чеку от 13 декабря 2020 г. Если на момент истечения срока действия патента иностранный работник не принес новый чек – а сделать это он должен был до 29 января 2021 г. – то работодатель обязан был с 30 января 2021 г. отстранить его от работы. Через месяц такого работника нужно было уволить, если он так и не представил действующий разрешительный документ – новый патент с чеком, подтверждающим его своевременную оплату, или чеки по предыдущему патенту с подтверждением банка о совершенных операциях.

Наказание – за промедление

Если работодатель не принял перечисленные выше меры, его привлекут к административной ответственности по ст. 18.15 КоАП РФ. Штраф за такое нарушение в Москве и Санкт-Петербурге для должностных лиц – от 35 тыс. до 70 тыс. руб.; для юрлиц – от 400 тыс. до 1 млн руб. В других городах штрафы для должностных лиц достигают 50 тыс. руб., для юрлиц – 800 тыс. руб. Также возможно административное приостановление деятельности организации на срок от 14 до 90 суток.

Иностранному работнику грозят административный штраф в размере от 5 тыс. до 7 тыс. руб. и выдворение из страны (когда заграничные гости обязаны покинуть Россию и что им сделать, чтобы можно было остаться, – читайте в статье «Как иностранцу вернуться домой без нарушения срока пребывания в РФ?»).

К ответственности компании привлекают после выявления нарушения при проверке. Причем чаще это внеплановые проверки. Если в компании работает иностранец, срок действия патента которого давно истек, правильным решением в данной ситуации будет его увольнение. Но нужно быть готовым к тому, что в момент подачи уведомления о расторжении трудового договора у МВД могут возникнуть вопросы, после чего в компании будет проведена проверка. Поэтому так важно проверять чеки иностранного работника. Если их нет, принимайте соответствующие меры. В случае если у вас возникли сомнения, не медлите с решением проблемы, оперативно обращайтесь к миграционным юристам за консультацией.

(Что важно учесть работодателям, принимающим на работу иностранных граждан, чтобы не пришлось платить штрафы, – читайте в статье «Миграционная амнистия: трудовые отношения – по новым правилам»).

Забыл оплатить патент: что будет?

Для легальной работы в России безвизовый иностранец должен оформить патент. На мигранта возлагается обязанность своевременно оплачивать патент. А какие последствия будут у иностранца и у работодателя в случае его неоплаты?

Патент – это основной разрешительный документ, дающий право безвизовым мигрантам на законных основаниях работать на территории России. Исключения составляют иностранцы – выходцы из стран ЕАЭС. Это граждане республики Беларусь, Казахстана, Армении и Киргизии. Им патент не нужен (ст.97 Договора о ЕАЭС).

Когда нужно оплачивать патент?

Патент можно получить на срок от месяца до года. При оформлении, а в дальнейшем, при продлении патента мигрант оплачивает авансовые платежи (ст.227.1 НК РФ).

Миграционным законодательством предусмотрены жесткие условия оплаты патента. Стоимость патента оплачивается заранее в установленный срок. Например, мигрант получил патент 10 января 2023 г., то следующий ежемесячный платеж должен быть оплачен до 9 февраля 2023 г. включительно, до 9 марта 2023 года и т.д. А первый платеж иностранец вносит еще до получения патента.

При желании иностранец может оплатить патент на несколько месяцев вперед.

Таким образом, мигрант, внося деньги за патент авансом, оплачивает НДФЛ по патенту в следующем месяце.

Никакие уважительные причины, например, болезнь мигранта или членов его семьи, не принимаются во внимание. Оплата должна быть не меньше рассчитанного фиксированного размера. Ежемесячная сумма НДФЛ по патенту различается от региона, в котором трудится мигрант.

Так, в г. Москве и Московской области, размер ежемесячного платежа в 2023 году составит 6,6 тысяч рублей, а в г. Санкт-Петербурге – 4,4 тысячи рублей.

В ряде регионах стоимость патента может быть существенно выше. Например, в Ямало-Ненецком АО мигранту придется вносить по 10,929 тысяч рублей ежемесячно.

Как показывает практика, лучше вносить деньги заранее, хотя бы за 1-2 дня до последнего срока оплаты, чтобы фиксированный платеж был разнесен на счет физического лица.

В 2023 году изменилась не только стоимость патента, но и реквизиты, по которому иностранец должен оплатить НДФЛ. Все платежи, независимо от того, в каком регионе оформлен патент, нужно вносить на счет Управления Федерального казначейства по Тульской области.

В платежке нужно правильно указать код ОКТМО. Данный код зависит от территории, где фактически трудится иностранец. В том случае если деньги перечислены по старому КБК, мигранту нужно обратиться в налоговую инспекцию для уточнения платежа.

Заплатить налог по патенту мигрант может несколькими способами (п.3 Правил, утв. постановлением Правительства РФ от 22.12.2012 г. №1376):

- в любом банке;

- на почте;

- в территориальных подразделениях МФЦ.

Вся система учета авансовых платежей НДФЛ по патенту полностью автоматизирована, и отсутствие оплаты автоматически аннулирует действие патента в базе ГУВД МВД.

Какие последствия просрочки оплаты патента для мигранта?

Если же иностранец не внес вовремя платеж, то патент является недействительным (п.5 ст.13.3 Федерального закона от 25.07.2022 г. №115-ФЗ).

Просрочка оплаты патента даже на один день или недоплата стоимости патента, приводит к его аннулированию (постановление ВС РФ от 06.04.2017 г. №4-АД17-3).

В 2023 году практически все регионы увеличили стоимость патента, поэтому уплата стоимости патента в старом размере, приведет к его просрочке.

Если иностранец уже просрочил оплату патента, то его дальнейшая уплата никак не исправит ситуацию. В этом случае иностранцу придется оформлять новый патент. Но если патент аннулирован, то повторно обратиться за ним мигрант может не ранее чем через один год после его аннулирования (п.24 ст.13.3 Федерального закона от 25.07.2022 г. №115-ФЗ).

Просроченный патент означает для мигранта не только невозможность легального трудоустройства в России. При просрочке патента иностранец может получить отказ в продлении миграционного учета, возможное выдворение из страны, административный штраф в размере до 5 тысяч рублей.

Какие последствия просроченного патента мигранта для работодателя?

По общему правилу, работодатель удерживает НДФЛ с заработной платы мигранта. Затем исчисленная сумма НДФЛ уменьшается на размер уплаченных мигрантом авансовых платежей за срок действия патента.

Работодатель должен держать руку на пульсе и проверять сроки действия патента, а также уплату фиксированных платежей по нему.

В первый раз, при приеме мигранта на работу, компания проверяет действительность патента и срок его действия. Например, проверить патент для работы в г. Москве и Московской области можно на сайте https://mc.mos.ru/ru либо на официальном сайте МВД России ( http://services.fms.gov.ru/info-service.htm?sid=2060) .

Также можно сделать официальный запрос в территориальное подразделение МВД. Официально полученный ответ впоследствии защитит компанию от штрафов.

Если работодатель проигнорировал эту обязанность, то прием мигранта с просроченным патентом грозит ему штрафом в размере от 250 тысяч до 800 тысяч рублей (ст.18.15 КоАП РФ). Для патента в г. Москве и г. Санкт-Петербурге размер штрафа может дойти до 1 млн рублей.

Если же мигрант допустил просрочку уплаты ежемесячного платежа, то работодатель должен его уволить. Днем прекращения трудового договора с мигрантом будет считаться последний день его работы (ч.3 ст.84.1 ТК РФ).

В качестве основания для увольнения работодатель должен указать «аннулирование патента на работу» и привести реквизиты решения МВД (п.2 ст.327.6 ТК РФ).

О факте увольнения мигранта работодатель должен сообщить в 3-дневный рабочий срок в территориальное подразделение МВД. Сообщение можно подать через сайт госуслуг в разделе «Уведомления по трудовым мигрантам».

Если забыть об этой обязанности, то возможен штраф в размере до 800 тысяч рублей (п.3 ст.18.15 КоАП РФ). А если нарушить саму процедуру увольнения иностранца, то компания может быть наказана штрафом до 50 тысяч рублей (п.1 ст.5.27 КоАП РФ).

В компании работает иностранец на патенте: разбираем сложные вопросы

Налог, удерживаемый с заработной платы патентного иностранца, можно уменьшать на стоимость патента. Это правило Налогового кодекса на практике вызывает у бухгалтеров множество вопросов. Отвечаем на самые каверзные из них.

Зависит ли право на уменьшение НДФЛ от срока нахождения на территории РФ?

Особенности исчисления НДФЛ для иностранных сотрудников с патентом предусматривают зачет платы за патент в счет уплаты налога (п. 1 ст. 227.1 НК РФ). При этом никакой связи с периодом нахождения на территории РФ, а также наличием или отсутствием статуса налогового резидента РФ не предусмотрено. Таким образом, уменьшить исчисленную сумму НДФЛ по зарплате иностранца на сумму уплаченных им при покупке патента фиксированных авансовых платежей можно вне зависимости от времени, проведенного им в России, а также от налогового статуса (резидент/нерезидент) сотрудника.

Какие документы нужны для уменьшения НДФЛ на «стоимость» патента?

- уведомление налогового органа на соответствующий год;

- заявление работника;

- платежный документ о внесении фиксированного авансового платежа.

Все эти документы прямо названы в качестве необходимых в п. 6 ст. 227.1 НК РФ. Соответственно при отсутствии хотя бы одного из них уменьшение проводить нельзя.

Что должно быть в заявлении сотрудника?

Пунктом 6 ст. 227.1 НК РФ установлено, что налоговый агент уменьшает НДФЛ по зарплате на стоимость патента на основании письменного заявления налогоплательщика и документов, подтверждающих уплату фиксированных авансовых платежей, после получения от налогового органа уведомления.

Как видим, слово «заявление» использовано в единственном числе. Значит, работнику достаточно подать таковое один раз в году. При этом НК РФ не требует, чтобы в заявлении указывалась сумма, на которую необходимо произвести уменьшение, т.к. ее будет определять налоговый агент самостоятельно на основании платежных документов, предъявляемых сотрудником.

Таким образом, в заявлении работнику достаточно указать на необходимость уменьшения суммы НДФЛ по заработной плате на внесенные им при получении патента платежи. При этом лучше использовать формулировки непосредственно из НК РФ. К примеру, текст может быть таким:

В соответствии с положениями пункта 6 статьи 227.1 Налогового кодекса РФ прошу в 2023 году производить уменьшение общей суммы налога на доходы физических лиц, исчисляемой по моим доходам от осуществления трудовой деятельности по найму в Российской Федерации на основании патента, на сумму уплаченных фиксированных авансовых платежей.

В течение какого срока работодатель должен обратиться в ИФНС за уведомлением?

Сроки направления налоговым агентом в инспекцию заявления о получении уведомления положениями ст. 227.1 НК РФ не регламентированы.

На наш взгляд, чтобы не нарушать право сотрудника на уменьшение НДФЛ по заработной плате, это нужно сделать сразу же после получения от него соответствующего заявления.

Автоматизируйте работу с сотрудниками: рассчитывайте зарплату, НДФЛ, взносы, оформляйте кадровые документы прямо в Экстерне

Как быть, если уведомление из налоговой поступило в середине года?

Когда уведомление получено не с первого месяца работы сотрудника, уменьшать НДФЛ нужно и по зарплате, выплаченной в текущем году до получения уведомления. То есть производится перерасчет.

При этом образуется сумма излишне удержанного НДФЛ, которая также может быть учтена при удержании НДФЛ (в т.ч. по ставке 30%), исчисленного с дальнейших выплат до конца календарного года (п. 2 и 3 ст. 226 НК РФ). Кроме того, указанную сумму (полностью, или в незачтенной части) можно вернуть сотруднику в порядке, предусмотренном ст. 231 НК РФ (письмо ФНС от 10.03.2016 № БС-4-11/3920@).

В рассматриваемом случае алгоритм такой:

- Получить уведомление налогового органа о подтверждении права на уменьшение НДФЛ, заявление сотрудника и документы, подтверждающие уплату авансовых платежей.

- Пересчитать сумму НДФЛ по доходам от работы по найму, дата получения которых, определенная по правилам ст. 223 НК РФ, приходится на соответствующий год. Речь идет о налоге, удержанном за период с января или с даты приема на работу, если работник принят в течение года.

- Удержанную за указанный период сумма налога зачесть в счет НДФЛ, подлежащего удержанию с последующих (в течение этого года) выплат, или возврату в порядке, предусмотренном ст. 231 НК РФ.

- Отразить операцию по перерасчету в 6-НДФЛ за тот период, в котором получено уведомление (в отсутствие уведомления уменьшать НДФЛ нельзя).

В 6-НДФЛ должны быть указаны суммы налоговых обязательств с учетом произведенного перерасчета и отражена сумма фиксированного авансового платежа по полю 150, а суммы удержанного НДФЛ (в разделе 1 и по полю 160) — в фактическом размере. Излишне удержанный налог отражается по полю 180. А возвращаемый — по полям 030-032 и 190 расчета за тот период, когда деньги будут перечислены на счет работника.

Обязательно ли проводить перерасчет, если уведомление получено в течение года?

Если сумма приходящихся на текущий год платежей, внесенных иностранным работником за патент, будет полностью учтена при исчислении НДФЛ по заработной плате этого работника, выплачиваемой в текущем году после получения уведомления налогового органа, то оснований для перерасчета налоговых обязательств за период до получения уведомления не имеется.

Другими словами, если величина зарплаты и НДФЛ по ней таковы, что всю плату за патент работодатель успеет зачесть до конца года, то перерасчет за предыдущие месяцы можно не проводить.

Можно ли продолжать уменьшать суммы НДФЛ при вторичном приеме сотрудника в течение года?

Каких-либо исключений для ситуации, когда действие трудового договора с налогоплательщиком в течение календарного года прерывается и вновь возобновляется, ст. 227.1 НК РФ не содержит. При этом в форме уведомления о подтверждении права на осуществление уменьшения исчисленной суммы НДФЛ на сумму уплаченных налогоплательщиком фиксированных авансовых платежей (утв. Приказом ФНС России от 17.03.2015 № ММВ-7-11/109@) реквизиты патента, трудового договора, а также профессия (специальность, должность, вид трудовой деятельности) не указываются.

Таким образом, в рассматриваемой ситуации налоговый агент вправе продолжить исчисление НДФЛ с учетом суммы фиксированных авансовых платежей на основании ранее полученного уведомления (см. также письмо ФНС России от 14.03.2016 № БС-4-11/4184@).

Отчитывайтесь по сотрудникам через Экстерн. В сервисе всегда актуальные формы и встроенные проверки

Как правильно проводить уменьшение: помесячно или в общей сумме?

Пунктом 6 ст. 227.1 Налогового кодекса РФ установлено: общая сумма НДФЛ с доходов налогоплательщиков — иностранных граждан, осуществляющих трудовую деятельность по найму в организациях, исчисляется налоговыми агентами и подлежит уменьшению на сумму фиксированных авансовых платежей, уплаченных такими налогоплательщиками за период действия патента применительно к соответствующему налоговому периоду. Налоговым периодом по НДФЛ является календарный год (ст. 216 НК РФ).

Эти положения означают, что налоговый агент вправе уменьшить исчисленную в 2023 году сумму НДФЛ на всю сумму уплаченных фиксированных авансовых платежей, приходящихся на 2023 год (письма Минфина от 13.04.2020 № 03-04-05/29047 и от 29.11.2019 № 03-04-06/92789, ФНС от 07.09.2018 № БС-4-11/17454 и от 03.03.2016 № БС-4-11/3535@, а также УФНС по г. Москве от 26.06.2017 № 20-15/094586 и от 16.10.2015 № 20-15/109294).

Каких-либо требований в части учета НДФЛ помесячно или корреляции между месяцем начисления НДФЛ и месяцем действия патента, за который внесена плата, в НК РФ нет.

Таким образом, для уменьшения нужно определить общую сумму фиксированных авансовых платежей, внесенных работником за все патенты, период действия которых приходится на соответствующий год (с января по декабрь). Именно на эту сумму и нужно уменьшать НДФЛ по заработной плате за тот же год.

Поэтому если работник оплачивает патент сразу за несколько месяцев вперед, то «растягивать» эту сумму на время действия патента не нужно, ее всю можно учесть уже при первой выплате зарплаты. А если НДФЛ по ней окажется меньше, то жалованье надо выдать без удержания НДФЛ, а остаток платы за патент учесть при следующей выплате и т. д. до полного исчерпания.

Пример. Работник с окладом в 130 тыс. руб. (НДФЛ — 16 900) оплатил патент сразу за год, внеся в бюджет 60 тыс. руб.

НДФЛ с его зарплаты нужно уменьшать не на 5 тыс. руб. каждый месяц (60/12), а сразу на 60 тыс. при первой же выплате с переносом остатка на последующие месяцы. Следовательно:

- первые три месяца зарплата выдается без удержания НДФЛ (16 900× 3 = 50 700);

- в четвертом месяце удержан НДФЛ в размере 7 600 (16 900 — (60 000 — 50 700));

- с пятого месяца НДФЛ удерживается в полном размере — по 16 900 в месяц.

Как быть, если патент «перетекает» с одного года на другой?

По мнению ФНС, изложенному в письме от 22.03.2016 № БС-4-11/4792@, платеж за патент, срок действия которого с декабря текущего года переходит на январь следующего года, произведенный в текущем году, может быть зачтен в полном объеме в счет НДФЛ за текущий год. То есть, в общем случае делить платеж по количеству дней действия патента, приходящихся на декабрь и на январь, не нужно.

Однако указанное разъяснение носит характер информирования (пп. 4 п. 1 ст. 32 НК РФ) и по своему содержанию (использование слов «по мнению ФНС России» и «может быть зачтена») предусматривает право налогового агента на учет платежа в полном размере в текущем году. Следовательно, организация в подобной ситуации вправе не руководствоваться озвученным письмом ФНС России и провести разделение платежа между декабрем и январем, исходя из количества дней действия патента.

Кроме того, на наш взгляд, в подобной ситуации допустим и третий (зеркальный по отношению к приведенному в письме ФНС) вариант, когда вся сумма платежа за декабрь-январь в полном размере учитывается при уменьшении исчисленной суммы НДФЛ за следующий год после получения соответствующего уведомления налогового органа.

Как быть, если патент за текущий год оплачен в предыдущем? Например, плата за январь-июнь внесена в декабре?

По правилам п. 6 ст. 227.1 НК РФ исчисленный по зарплате НДФЛ уменьшается на сумму платежей, уплаченных сотрудником за период действия патента применительно к соответствующему налоговому периоду. Налоговым периодом по НДФЛ является календарный год (ст. 216 НК РФ).

Как видим, определяющее значение имеет не дата внесения платежа, а период, к которому относится оплаченный таким образом патент. Налоговый агент вправе уменьшить исчисленную в текущем году сумму НДФЛ на сумму уплаченных фиксированных авансовых платежей, приходящихся на этот же год (письма ФНС России от 14.03.2016 № БС-4-11/4184@ и от 22.03.2016 № БС-4-11/4792@).

С учетом изложенного, в рассматриваемой ситуации организация должна уменьшать НДФЛ по заработной плате за январь-июнь на сумму платежей, которые были уплачены в декабре прошлого года.

Можно ли уменьшать НДФЛ, если плату за патент за иностранца вносил сам работодатель?

Как следует из разъяснений, приведенных в письме Минфина от 20.03.2019 № 03-04-07/18414 (доведено до сведения и использования в работе письмом ФНС от 11.04.2019 № БС-4-11/6803@), положения ст. 227.1 НК РФ не содержат ограничений по уплате НДФЛ в виде фиксированного авансового платежа за налогоплательщика иным лицом, в том числе работодателем, являющимся налоговым агентом.

Соответственно нет ограничений и на последующее уменьшение НДФЛ по заработной плате на «стоимость» такого патента, оплаченного работодателем. Поэтому при наличии заявления работника, документов, подтверждающих внесение платежа, и уведомления налогового органа организация в рассматриваемой ситуации также вправе уменьшать общую сумму НДФЛ по зарплате на сумму внесенных за работника «патентных» платежей.

При этом надо помнить, что в ситуации, когда патент оплачивается работодателем-организацией, у сотрудника возникает соответствующий доход в натуральной форме (п. 5 ст. 208 НК РФ, письмо ФНС России от 02.11.2018 № БС-4-11/21422). И облагаться он будет по ставке 30 %, т.к. не является доходом от работы по патенту.

Можно ли уменьшать НДФЛ на плату за период до трудоустройства? Например, если патент получен в январе, а на работу сотрудник принят в марте?

Исходя из разъяснений, приведенных в письме ФНС России от 16.03.2016 № БС-3-11/1096@, после получения заявления налогоплательщика и уведомления налогового органа НДФЛ, исчисленный по доходам налогоплательщика, должен быть уменьшен на уплаченные в текущем году фиксированные платежи в т.ч. и за период до трудоустройства.

Таким образом, в рассматриваемой ситуации, после получения уведомления от ИФНС, а также заявления и платежных документов от сотрудника организация должна уменьшать НДФЛ по зарплате сотрудника на всю «стоимость» патента, включая платежи, приходящиеся на январь и февраль.

Как быть с уменьшением при смене работы?

В силу прямого указания в НК РФ в течение года уменьшение суммы НДФЛ, исчисленного налоговым агентом, на «стоимость» патента может производиться только у одного налогового агента. Соответственно при смене места работы в течение года работник право на такое уменьшение утрачивает. Новый работодатель, как налоговый агент, удерживает сумму НДФЛ, исчисленную по доходу в виде заработной платы, в полном размере, без уменьшения на плату за патент.

При этом уплаченные работником в счет «стоимости» патента суммы НДФЛ возврату по окончании года на основании налоговой декларации (или в ином порядке) не подлежат (письмо УФНС России по г. Москве от 20.10.2015 № 20-15/110442).

Таким образом, при смене работы, часть платы за патент, на которую не был уменьшен НДФЛ у первого работодателя, пропадает.

Надо ли по окончании года проводить перерасчет НДФЛ, если патентный иностранец не провел в РФ 183 дня?

В соответствии с положениями п. 3 ст. 224 НК РФ в отношении доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, от осуществления трудовой деятельности по найму в России на основании патента, подлежит применению ставка 13 (15) %. Как видим, ставка установлена именно для нерезидентов. Так что перерасчет по ставке 30 % в конце года делать не нужно.

Что такое трудовой патент

Чтобы работать в России, большинству иностранцев нужно получить официальное разрешение. Какое — зависит от страны, гражданами которой они являются.

Одним иностранцам нужен патент, другим — разрешение на работу. В этом материале я расскажу про патент — он нужен тем работникам, кто въехал на территорию страны в безвизовом порядке и не имеет разрешения на временное проживание или вида на жительство.

Что такое трудовой патент

Трудовой патент — это документ, который оформляют иностранные граждане, чтобы легально работать на территории России. Его выдают тем, кому не нужна виза. Например, гражданам Азербайджана, Украины, Узбекистана, Абхазии, Таджикистана.

Исключение — граждане Армении, Беларуси, Казахстана и Киргизии. Они могут устраиваться на работу в России без всяких разрешений, потому что эти страны входят в Евразийский экономический союз, ЕАЭС. Также могут работать без всяких разрешительных документов иностранные ИТ-специалисты , которых взяли в российские аккредитованные ИТ-компании .

Оформляет патент всегда сам сотрудник. Работодатель может помочь переоформить патент, написав ходатайство, но делает документ именно иностранец.

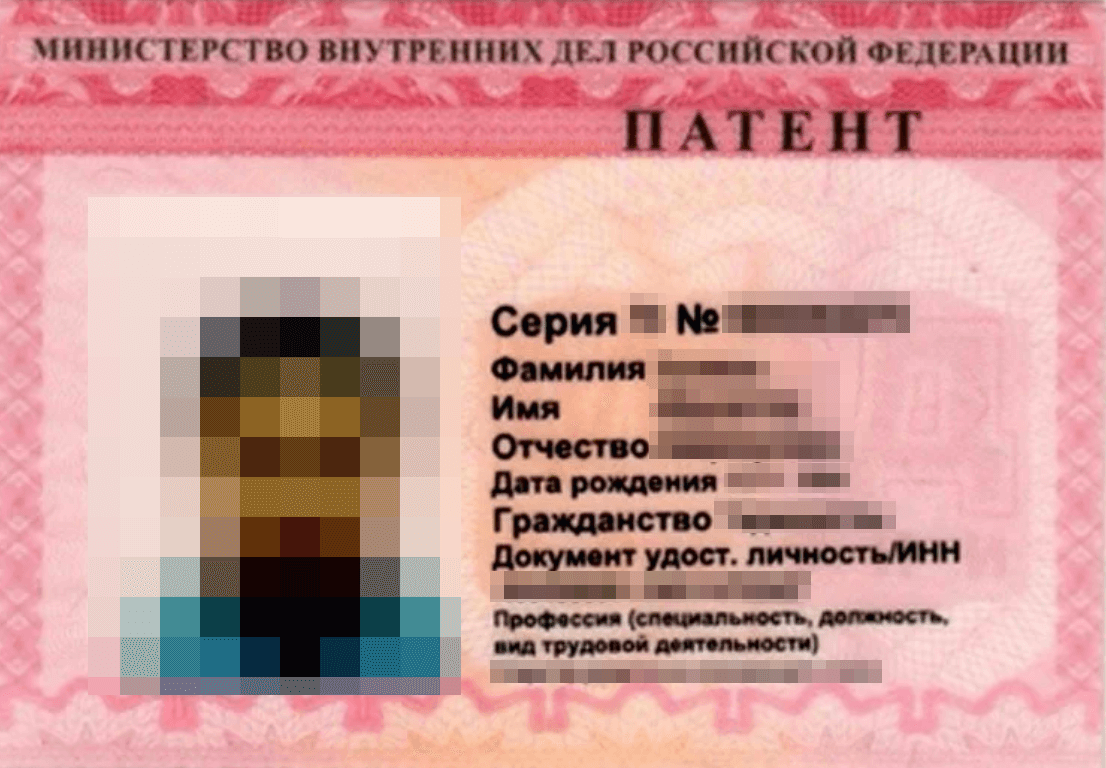

Как выглядит патент. Патент — это карточка с цветной фотографией. В нем указывают фамилию, имя, отчество иностранного гражданина, дату его рождения, гражданство, регион, в котором он может работать, например «Курская область», дату выдачи патента и профессию, по которой он будет трудиться. Указывать профессию в патенте или нет — решает каждый регион отдельно, но если она указывается, работать можно только по ней.

У патента есть утвержденная МВД форма

Чем отличается от разрешения на работу. Жителям стран, которые обязаны въезжать в Россию по визе, и лицам без гражданства нужно вместо патента оформлять разрешение на работу.

Еще разрешение выдают высококвалифицированным специалистам — тем, у кого много опыта или есть достижения в своей области работы. Такое разрешение регулируется отдельной статьей закона 115-ФЗ.

Внешне разрешение похоже на патент — это тоже карточка с фотографией и краткой информацией о мигранте. И патент, и разрешение на работу получают в миграционных подразделениях МВД.

ГДЕ СЛЕДИТЬ ЗА СИТУАЦИЕЙ

Главные новости — в нашем Телеграме

Подпишитесь, чтобы следить за разборами новых законов и анализом финансовой ситуации

Подписаться

Что дает трудовой патент

У патента есть и преимущества, и неудобства для иностранного гражданина и работодателя. Расскажу о них подробнее.

Например, работодатель получает возможность закрыть вакансии, защитить свои права и обезопасить себя.

Зарплата мигрантов с патентом с первого дня работы облагается НДФЛ 13%. Работодателю не придется мучиться и пересчитывать налог в зависимости от статуса — резидент или нерезидент.

Возможность закрыть вакансии. Большинство иностранных граждан работают на должностях, на которых россияне не хотят трудиться. Нанимая иностранцев, работодатель может быстрее закрыть вакансии.

Защита прав. С теми, у кого есть патент, можно заключить трудовой или гражданско-правовой договор и решать возникающие споры, не нарушая закон. За наем иностранного работника без патента работодателя могут оштрафовать на 250 000—800 000 ₽ , а в Москве, Санкт-Петербурге, Московской и Ленинградской областях штрафы еще больше — от 400 000 до 1 000 000 ₽ за каждого работника без документов.

Безопасность. Чтобы получить патент, иностранец проходит медосмотр и подтверждает знание русского языка. Полиция проверяет, не связан ли гражданин с криминалом. Патент выдают только после проверки — и она бесплатна для будущего работодателя.

Для иностранца главный плюс патента в том, что у него как у работника при заключении трудового договора такие же трудовые права, что и у россиян: восьмичасовой рабочий день, отпуск, охрана труда и другие. Работодатель обязан соблюдать все условия договора. Иначе иностранный работник сможет обратиться в суд и отстоять свои права.

Кроме того, российские работодатели должны перечислять зарплату иностранным гражданам на банковский счет, а не выдавать наличными — это помогает избежать обмана в расчетах.

Если работника на патенте не устраивают условия работы, он может поменять работодателя. Патент ограничивает только регион, где можно работать, и в некоторых субъектах РФ — профессию, но разрешает менять заказчиков или работодателей.

Но есть и свои неудобства. Работодателю придется контролировать сроки действия патента и следить, чтобы работник трудился по профессии и на территории, которая указана в патенте.

Обычно патент дает право работать только по определенной профессии, поэтому работодателю придется учитывать это и не переводить иностранца на другую должность, даже если это удобно и нужно. Если в патенте указана профессия «маляр», работник должен выполнять функции маляра, если вместо этого он строит стены или кладет тротуар, он с работодателем нарушает закон.

Для иностранного гражданина неудобства могут быть такими.

Много требований. Нужно собрать пакет документов, пройти медосмотр и, возможно, сдать экзамен — без этого патент не оформить.

Нужно уплатить НДФЛ до начала работы. За каждый месяц действия патента мигранты платят фиксированный авансовый платеж по НДФЛ. В каждом регионе свой размер платежа, он ежегодно меняется. Получается, если человек заплатил его сразу за несколько месяцев вперед, а потом потерял работу и не смог быстро найти новую, он теряет деньги.

Патент нужно переоформлять. Нельзя один раз оформить патент и вечно по нему работать. Его выдают на срок от 1 до 12 месяцев. После 12 месяцев его нужно переоформлять.

Кому нужен патент на работу

Патент нужен гражданам стран, с которыми у России установлен безвизовый режим. Им должно исполниться 18 лет на момент подачи заявления.

А вот кому он не нужен:

- Гражданам стран ЕАЭС.

- Иностранцам, у которых есть вид на жительство или разрешение на временное проживание в РФ.

- Участникам государственной программы по переселению соотечественников.

- Беженцам и тем, кто получил в России временное убежище.

- Иностранным студентам, подрабатывающим в свободное время.

- Аккредитованным в РФ журналистам.

- Сотрудникам дипломатических представительств, консульств, международных организаций.

- Иностранцам, которых пригласили в качестве научных или педагогических работников в образовательные или научные организации.

- Сотрудникам иностранных компаний, которые выполняют монтажные работы и обслуживание технического оборудования.

- Иностранным ИТ-специалистам , которые работают по трудовому или гражданско-правовому договору в аккредитованных ИТ-компаниях .

Граждане Украины могут работать без патента, если предъявят выданный МВД документ о дактилоскопии.

Кто может нанимать на работу по патенту

Взять на работу иностранца с патентом могут юрлица, ИП, адвокаты, учредившие адвокатский кабинет и нотариусы. Обычные люди тоже могут нанимать мигрантов для работы по дому, если она не связана с предпринимательской деятельностью. Например, россиянин может нанять гражданина Таджикистана, чтобы тот сделал в его квартире ремонт, но не может нанять бригаду из иностранцев, чтобы предлагать другим людям их услуги по ремонту.

Что нужно попросить у работника с трудовым патентом, чтобы заключить с ним трудовой договор:

- Национальный паспорт.

- Диплом, если работа требует определенных навыков и квалификации. Например, работа медсестры.

- СНИЛС. Если у иностранца его нет, работодатель его оформит.

- Трудовую книжку советского или российского образца или сведения по форме СТД-Р , если человек уже где-то работал официально. Если иностранец устраивается на работу впервые, бумажную трудовую книжку заводить ему не нужно.

- Справку об отсутствии судимости, если это необходимо. Например, для трудоустройства в детский сад или школу.

Трудовой договор с иностранцем заключают такой же , как и с гражданином России, но еще обязательно добавляют реквизиты патента — серию, номер, кем и когда выдан.

Работодатель может заключить с иностранцем договор, если у него нет неуплаченных штрафов за незаконное использование труда мигрантов. Иначе договор будет считаться недействительным, а работодателя оштрафуют.

В гражданско-правовом договоре тоже указывают данные патента. Кроме патента для заключения ГПД мигрант представляет паспорт, СНИЛС и диплом, если работа требует специальной подготовки.

Все работодатели, в том числе физлица, должны сообщать МВД о том, что они наняли на работу мигранта. Уведомление нужно отправлять в течение трех рабочих дней после заключения договора. Об увольнении работодатель тоже сообщает в МВД. Дополнительно работодатель — физлицо, не являющееся предпринимателем, должен регистрировать трудовой договор в администрации города или сельского поселения по месту своего жительства.

Если иностранец работает в организации, у ИП, адвоката или нотариуса, он приносит копию трудового договора или гражданско-правового договора в миграционный отдел МВД, где ему выдали патент.

Территория действия патента

Патент действует на территории определенного субъекта РФ.

Если получали патент в Санкт-Петербурге, значит, работать можно только там. А для работы в другом регионе, даже в Ленинградской области, придется получать новый патент.

Кто выдает патент

Патент на работу выдает территориальное подразделение по вопросам миграции Министерства внутренних дел.

Чтобы упростить процедуру, иностранец может обратиться в МВД через миграционный центр. В каждом регионе он свой, например:

- в Москве — это Многофункциональный миграционный центр;

- в Московской области — Единый миграционный центр Московской области.

По закону патент нужно получить в течение 30 календарных дней после прибытия в Россию.

Как получить трудовой патент

Чтобы получить патент, иностранцу нужно пройти медосмотр, подтвердить знание русского языка, истории и законодательства РФ, собрать пакет документов и сдать отпечатки пальцев. Пройти медицинскую комиссию, дактилоскопию и сфотографироваться иностранец должен в течение 30 суток после въезда.

Медосмотр для патента на работу. На медосмотре иностранец сдает анализы на ВИЧ, сифилис, лепру и ковид, проходит флюорографию, осмотр фтизиатра, дерматовенеролога и инфекциониста. Затем ему выдают медицинское заключение.

Медосмотр платный, его мигрант обычно проходит за свой счет. В Москве, например, он обойдется в 4500 ₽. Пройти осмотр можно только в уполномоченном медучреждении, а не в любой клинике. В каждом регионе список таких клиник свой, его можно узнать в миграционном центре.

Экзамен на патент. Если у мигранта нет аттестата или диплома, полученного в СССР или России, ему нужно сдать экзамен на знание русского языка, истории и законодательства РФ.

Экзамен можно сдать в одном из 13 вузов из перечня или в специальных организациях, с которыми у этих вузов есть соглашение. Узнать, где сдают экзамен, можно в МВД или миграционном центре.

Иностранец должен уметь читать на русском языке, понимать небольшие тексты, заполнять документы, говорить на социально-бытовые и профессиональные темы, знать основы права и важные события в истории страны. Например, что государственной религией Руси было христианство и кто был первым космонавтом.

Варианты пробных тестов можно найти в интернете, например на сайте Юго-Западного государственного университета. Еще при вузах часто есть специальные курсы для иностранцев.

Документы. Для патента нужны:

- Заявление о выдаче патента по установленной форме.

- Паспорт или другой документ, удостоверяющий личность, и его нотариально заверенный перевод. Заверять перевод нужно в России.

- Миграционная карта — это документ, который каждый иностранный гражданин получает при въезде в Россию.

- Справка об отсутствии опасных заболеваний, таких как туберкулез, сифилис, ВИЧ или коронавирусная инфекция.

- Документ, который подтверждает знание русского языка, истории и основ законодательства России. Если мигрант не отучился минимум 9 классов в СССР или России, ему нужно будет сдать экзамен.

- Уведомление о постановке на миграционный учет по месту пребывания.

- Квитанция об уплате штрафа, если человек нарушил срок подачи документов для оформления патента.

Документы нужно сдать в миграционный отдел МВД или в профильный центр, если такой есть в регионе. Их проверят и решат, выдать патент или отказать. После того как заявление одобрят, нужно сдать отпечатки пальцев.

Дактилоскопия и фотографирование. У всех мигрантов перед выдачей патента берут отпечатки пальцев и ладоней — их вносят в базу данных МВД. Также иностранцев фотографируют.

Особенности оформления патента в Москве. В отличие от многих регионов, в Москве процедура оформления немного проще. Чтобы получить патент, нужно обратиться в Многофункциональный миграционный центр — ММЦ — с паспортом, миграционной картой и уведомлением о постановке на миграционный учет. Остальные документы оформят сотрудники центра, и второй раз иностранцу нужно будет приехать, только чтобы заплатить фиксированные авансовые платежи по НДФЛ и получить готовый патент.

Патент оформляют в течение 20 рабочих дней со дня подачи заявления. Когда он будет готов, иностранцу придет смс. Статус заявления также можно проверить в личном кабинете на сайте центра.

Если иностранец подаст документы сразу в МВД, то патент ему выдадут в течение 10 рабочих дней со дня подачи заявления. Чтобы забрать готовый патент, понадобится паспорт и квитанция об уплате авансовых платежей по НДФЛ.

Как оплатить патент

Чтобы получить патент, иностранному гражданину нужно заплатить фиксированный авансовый платеж по НДФЛ на весь срок действия патента. Сумма налога зависит от региона.

Сроки уплаты. В первый раз мигрант уплачивает налог перед получением патента. Если он хочет продлить патент, ему нужно внести платеж за следующий период — и сделать это до того, как кончится срок первого платежа. Например, если работник получил патент 1 марта 2023 года на три месяца, при продлении патента ему нужно внести платеж до 31 мая 2023 года.

Стоимость по регионам. Сумма за оформление патента различается в разных регионах и зависит от двух величин: коэффициента-дефлятора от Минэкономразвития России и регионального коэффициента, который определяет субъект РФ. Коэффициент-дефлятор учитывает изменение потребительских цен на товары, работы и услуги в России за прошлый период. Он фиксированный, на 2023 год это 2,27.

Формула расчета авансового платежа НДФЛ такая:

- фиксированный авансовый платеж × коэффициент-дефлятор × региональный коэффициент × количество месяцев действия патента.

Фиксированный авансовый платеж равен 1200 ₽.

Давайте рассмотрим на примере.

- Михаил оформляет патент в Москве на месяц. Ему нужно заплатить: 1200 ₽ × 2,27 × 2,4229 (региональный коэффициент для Москвы) = 6600 ₽.

- Допустим, через месяц Михаил планирует работать еще и в Санкт-Петербурге, поэтому ему нужно сразу оплатить второй патент: 1200 ₽ × 2,27 × 1,615272 (региональный коэффициент для Санкт-Петербурга) = 4400 ₽.

- Получается, за два месяца работы Михаил заплатит 11 000 ₽.

Самый высокий региональный коэффициент в Якутии — 4,499, самый низкий в Чечне — 1.