ЗОМБИ-КОМПАНИИ: ФЕНОМЕН, МЕТОДЫ ИДЕНТИФИКАЦИИ И ВЛИЯНИЕ НА КОНКУРЕНЦИЮ Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Орехова С.В., Лопатин В.М.

В период пандемии в экономиках большинства стран наблюдается рост количества компаний, не генерирующих прибыль и имеющих колоссальную кредиторскую задолженность. Такие компании в деловой практике называются «зомби». Они используют особые конкурентные стратегии , направленные не столько на формирование уникальных продуктов или бизнес-моделей, сколько на использование провалов фондового рынка и преимуществ макроэкономической политики так называемого количественного смягчения. Однако исследователи сходятся во мнении, что такие компании нарушают процесс здоровой конкуренции на рынке и замедляют его экономический рост. Работа направлена на изучение содержательного фундамента понятия «зомби-компания», его эволюции и основных методов идентификации. Методологический базис статьи основывается на теории организации и теории отраслевых рынков. Методы исследования контент-анализ и систематизация. В результате терминологического анализа авторами были выделены четыре подхода к определению термина « зомби-компания »: обобщенный, причинно-следственный, прикладной и экстернальный. Установлено, что исследования зомби-компаний как объектов конкуренции весьма фрагментарны, специфика их конкурентного поведения и стратегии, отличные от стратегий «здоровых» компаний, не рассматриваются. Анализ используемых методов идентификации зомби-компаний позволил выделить два направления исследований в этой области. Первое направление основано на анализе полученных компаниями субсидированных банковских кредитов, во втором расчеты базируются на показателях эффективности деятельности, финансовых коэффициентах и иных характеристиках самой компании. В результате сравнения преимуществ и недостатков имеющихся методов идентификации сделан вывод о необходимости разработки интегрального подхода к выделению зомби-компаний на рынке, учитывающего показатели ее деятельности и специфику институциональной среды. Такой подход позволил бы в дальнейшем определить конкурентные стратегии таких компаний на рынке.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Орехова С.В., Лопатин В.М.

«зомби-компании» как угроза экономической безопасности: зарубежные уроки для России

ОЦЕНКА УРОВНЯ ЗАКРЕДИТОВАННОСТИ КОМПАНИЙ В СЕЛЬСКОХОЗЯЙСТВЕННОЙ ОТРАСЛИ

«ЗОМБИ-СТРАНЫ» — УГРОЗА МИРОВОЙ ФИНАНСОВОЙ СИСТЕМЕ?

грозящий кризис и «Компании-зомби»

КОМПАНИИ-«ЗОМБИ» В СТРОИТЕЛЬНОЙ ОТРАСЛИ РОССИЙСКОЙ ЭКОНОМИКИ

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

ZOMBIE COMPANIES: PHENOMENON, IDENTIFICATION METHODS AND IMPACT ON COMPETITION

During the pandemic, the economies of most countries are experiencing an increase in the number of companies that do not generate profits and have enormous creditor debt. Such companies are called «zombies» in business practice. They use special competitive strategies aimed not so much at creating unique products or business models, but rather at exploiting the failures of the stock market and the advantages of the macroeconomic policy of so-called quantitative easing. However, researchers agree that such companies disrupt the process of healthy competition in the market and slow down its economic growth. The work is aimed at studying the substantial foundation of the concept of «zombie company», its evolution and basic identification methods. The methodological basis of the article is based on the organizational theory and the theory of industry markets. Research methods are content analysis and systematization. As a result of the terminological analysis, the authors identified four approaches to the definition of the term «zombie company. They are generalized, causal, applied and external approaches. It is established that the research of zombie companies as objects of competition is very fragmentary, the specifics of their competitive behavior and strategies other than those of «healthy» companies are not considered. An analysis of the methods used to identify zombie companies allowed us to identify two areas of research in this area. The first direction is based on the analysis of subsidized bank loans received by companies. In the second direction, calculations are based on performance indicators, financial ratios and other characteristics of the company itself. As a result of comparing the advantages and disadvantages of existing identification methods, it is concluded that it is necessary to develop an integrated approach to identifying zombie companies in the market, taking into account the performance indicators and the specifics of the institutional environment. Such an approach would make it possible to further determine the competitive strategies of such companies in the market.

Текст научной работы на тему «ЗОМБИ-КОМПАНИИ: ФЕНОМЕН, МЕТОДЫ ИДЕНТИФИКАЦИИ И ВЛИЯНИЕ НА КОНКУРЕНЦИЮ»

УДК 334+338 JEL: D21, D22

ЗОМБИ-КОМПАНИИ: ФЕНОМЕН, МЕТОДЫ ИДЕНТИФИКАЦИИ И ВЛИЯНИЕ НА КОНКУРЕНЦИЮ

С.В. Орехова, В.М. Лопатин

Уральский государственный экономический университет (Екатеринбург, Россия)

Информация о статье

Дата поступления 3 марта 2022 г.

Дата принятия в печать 25 апреля 2022 г.

Зомби-компания, убыточная компания, антикризисное управление, конкурентоспособность, конкурентные стратегии, эффективность

Аннотация. В период пандемии в экономиках большинства стран наблюдается рост количества компаний, не генерирующих прибыль и имеющих колоссальную кредиторскую задолженность. Такие компании в деловой практике называются «зомби». Они используют особые конкурентные стратегии, направленные не столько на формирование уникальных продуктов или бизнес-моделей, сколько на использование провалов фондового рынка и преимуществ макроэкономической политики так называемого количественного смягчения. Однако исследователи сходятся во мнении, что такие компании нарушают процесс здоровой конкуренции на рынке и замедляют его экономический рост. Работа направлена на изучение содержательного фундамента понятия «зомби-компания», его эволюции и основных методов идентификации. Методологический базис статьи основывается на теории организации и теории отраслевых рынков. Методы исследования — контент-анализ и систематизация. В результате терминологического анализа авторами были выделены четыре подхода к определению термина «зомби-компания»: обобщенный, причинно-следственный, прикладной и экстернальный. Установлено, что исследования зомби-компаний как объектов конкуренции весьма фрагментарны, специфика их конкурентного поведения и стратегии, отличные от стратегий «здоровых» компаний, не рассматриваются. Анализ используемых методов идентификации зомби-компаний позволил выделить два направления исследований в этой области. Первое направление основано на анализе полученных компаниями субсидированных банковских кредитов, во втором расчеты базируются на показателях эффективности деятельности, финансовых коэффициентах и иных характеристиках самой компании. В результате сравнения преимуществ и недостатков имеющихся методов идентификации сделан вывод о необходимости разработки интегрального подхода к выделению зомби-компаний на рынке, учитывающего показатели ее деятельности и специфику институциональной среды. Такой подход позволил бы в дальнейшем определить конкурентные стратегии таких компаний на рынке.

ZOMBIE COMPANIES: PHENOMENON, IDENTIFICATION METHODS AND IMPACT ON COMPETITION

S.V. Orekhova, V.M. Lopatin

Ural State University of Economics (Yekaterinburg, Russia)

Received March 3, 2022

Accepted April 25, 2022

Zombie company, unprofitable company, crisis management, competitiveness, competitive strategies, efficiency

Abstract. During the pandemic, the economies of most countries are experiencing an increase in the number of companies that do not generate profits and have enormous creditor debt. Such companies are called «zombies» in business practice. They use special competitive strategies aimed not so much at creating unique products or business models, but rather at exploiting the failures of the stock market and the advantages of the macroeconomic policy of so-called quantitative easing. However, researchers agree that such companies disrupt the process of healthy competition in the market and slow down its economic growth. The work is aimed at studying the substantial foundation of the concept of «zombie company», its evolution and basic identification methods. The methodological basis of the article is based on the organizational theory and the theory of industry markets. Research methods are content analysis and systematization. As a result of the terminological analysis, the authors identified four approaches to the definition of the term «zombie company. They are generalized, causal, applied and external approaches. It is established that the research of zombie companies as objects of competition is very fragmentary, the specifics of their competitive behavior and strategies other than those of «healthy» companies are not considered. An analysis of the methods used to identify zombie companies allowed us to identify two areas of research in this area. The first direction is based on the analysis of subsidized bank loans received by companies. In the second direction, calculations are based on performance indicators, financial ratios and other characteristics of the company itself. As a result of comparing the advantages and disadvantages of existing identification methods, it is concluded that it is necessary to develop an integrated approach to identifying zombie companies in the market, taking into account the performance indicators and the specifics of the institutional environment. Such an approach would make it possible to further determine the competitive strategies of such companies in the market.

1. Введение. В классических трудах по экономической теории утверждается, что все конкуренты одинаковы и различаются между собой лишь тем, что одни добиваются победы, а другие терпят поражение. «Невидимая рука», основанная на превалировании механизма цен, определяет структуру рынка.

Однако современные механизмы конкуренции представляют собой довольно сложный набор внутрифирменных, отраслевых, институциональных и иных факторов. Перечень этих факторов расширяется по мере развития научного знания. Еще в 1942 г. Й. Шумпетер обнаружил, что процесс появления и развития инноваций связан с вытеснением худших производителей лучшими в ходе рыночной конкуренции. Эффективное использование этого процесса требует наличия благоприятной среды, при которой новые фирмы могут легко войти на рынок, а затем реализовать инновационные идеи и расширить масштабы деятельности либо, напротив, уйти с рынка в случае неудачной организации бизнеса. Недостаток конкуренции на отраслевых рынках, отсутствие эффективных механизмов банкротства предприятий и иные изъяны институциональной среды, ведут к отложенному уходу с рынка низкопроизводительных и неплатежеспособных компаний [1, с. 68-69].

Таким образом, различия в стратегиях и тактиках конкурентных действий приводят к тому, что компании играют неодинаковые роли в развитии современного рынка [2, с. 138]. Это также порождает различные искажения и нарушения в функционировании конкурентного механизма, что негативно, а порою и непредсказуемо влияет на развитие рынка.

Начиная с 2019 г. в результате пандемии коронавируса мировая экономика продемонстрировала ряд беспрецедентных экономических и технологических структурных сдвигов. Часть секторов экономики выиграла от изменений правил потребления и ускорила рост (в первую очередь это касается компаний технологического сектора). Другие сектора экономики столкнулись с непредвиденной конкуренцией, основанной на замещении «контактных» видов бизнеса (например, туризм, авиаперевозки, оффлайн-покупки) «бесконтактными» (например, коммуникационные платформы, e-commerce). Кроме того, период пандемии ознаменовался невиданным ранее развитием компаний биотехнологического сектора, осно-

ванного на росте венчурного финансирования и размещении акций этих компаний путем IPO на фондовых рынках.

Кризис создает серьезную нагрузку на корпоративный сектор, которой правительства стремятся противодействовать с помощью крупномасштабных мер поддержки, в первую очередь за счет низких процентных ставок1. Снижение ставок является благодатной средой для роста зомби-компаний, так как помощь со стороны государства и банков приостанавливает процесс «созидательного разрушения», в результате чего нерентабельные и финансово неустойчивые компании не уходят с рынка. По мнению аналитиков компании «Фридом фи-нанс», это будет иметь негативные последствия для экономики и финансовых рынков, которые будут проявляться в течение многих лет2. При этом, как отмечает Ручира Шарма, чем дольше длится пандемия, тем выше риск того, что резкий спад перерастет в финансовый кризис, когда зомби-компании начнут цепочку дефолтов, как это сделали субстандартные ипотечные кредиты в 2008 г.3 Кроме того, функционирование зомби-компаний подрывает принципы здоровой конкуренции на рынке, что в долгосрочной перспективе может отрицательно повлиять на выбор устойчивых конкурентных преимуществ компаниями, ориентированными на развитие за счет инноваций и постоянной качественной оптимизации бизнес-процессов.

Так, в ноябре 2020 г. информационное агентство Bloomberg опубликовало результаты финансового анализа компаний, входящих в индекс Russell 3000 (индекс крупнейших публичных компаний США). С начала пандемии почти 200 крупных американских компаний пополнили ряды зомби-компаний. Общее число таких компаний в индексе Russell 3000 достигло 527 (17,5 %), за 2020 г. они добавили почти 1 трлн долларов долга на свои балансы, в результате чего общая сумма обязательств составила 1,98 трлн долларов. Агентство отмечает, что даже на пике финансового кризиса конца 2000-х гг. долговое бремя зомби-компаний достигало лишь 500 млрд долларов. В числе этих компаний оказались такие крупные игроки, как авиастроительная компания Boeing, которая в 2021 г. нарастила объем обязательств на 32 млрд долларов, круизная компания Carnival (долг вырос на 14,8 млрд долларов), авиаперевозчик Delta Air Lines (плюс 24,2 млрд долларов), ретейлер Macy’s (плюс 1,2 млрд долла-

ров) и нефтегазовая корпорация ExxonMobil (плюс 16,2 млрд долларов)4.

В мае 2021 г. Европейский Центральный банк (ЕЦБ) опубликовал очередной Обзор финансовой стабильности. В нем эксперты ЕЦБ также предупредили о «ползучем корпоративном зомбировании» компаний Европейского Союза, а точнее о рисках государственных мер поддержки убыточных и неэффективных фирм в период пандемии5.

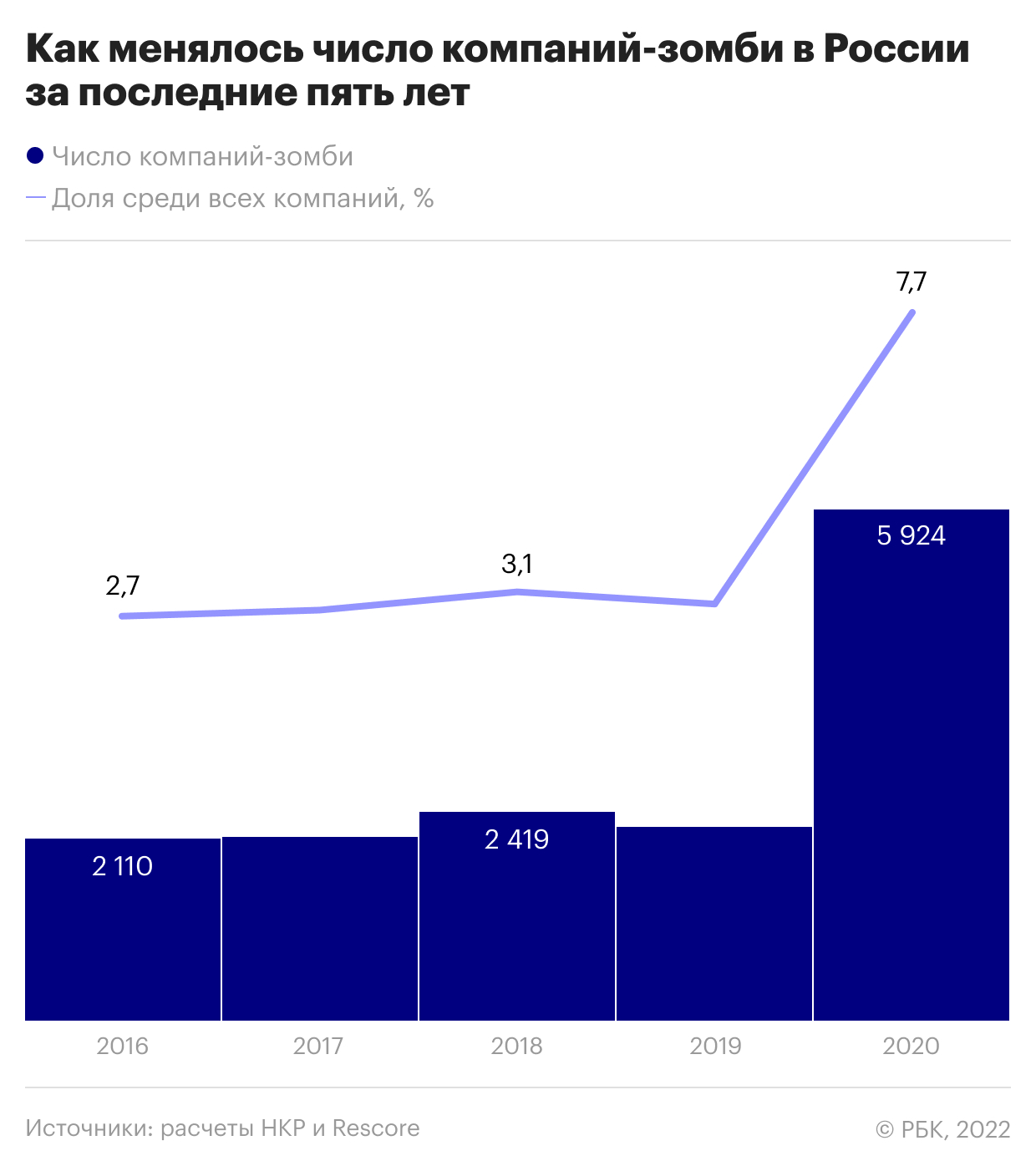

В России тема зомби-компаний пока не получила должного внимания, о чем в том числе свидетельствует отсутствие значительного массива соответствующих исследований и статистических данных. Однако практика показывает нарастающий масштаб этого явления в российской экономике [3, с. 1]. Например, Центр конъюнктурных исследований ИСИЭЗ НИУ ВШЭ в обзоре делового климата в июне-июле 2021 г. показал, что доля зомби-компаний в российской промышленности составляет 10-15 %. Как правило, они сосредоточены в малых и моногородах и финансируются местными властями в целях сохранения рабочих мест и доходов для проживающих на этой территории людей. Банки также вынуждены кредитовать зомби-компании, участвуя в цепочке распространении дефолтов и безнадежных долгов [4, с. 6-7].

Эксперты считают, что зомби-компании тормозят развитие экономики в целом, ограничивают доступ на рынок новым, более эффективным фирмам, препятствуют созданию новых рабочих мест и блокируют капитал в бесперспективных проектах. По мнению эксперта по контролю над банковской и финансовой системам Японии Такео Хоши, такие компании наносят серьезный ущерб здоровым компаниям, а в крайних случаях превращают их в зомби, «как это делают зомби в фильмах ужасов» [5, p. 32].

Несмотря на то, что признать понятие «зомби-компания» строго научным нельзя, растущий интерес и, главное, практическая важность исследований, широко эксплуатирующих данный термин в англоязычных публикациях, убеждают авторов статьи в необходимости изучения этого феномена для дальнейшей оценки влияния этих компаний на конкуренцию в целом и выбор конкурентных стратегий как убыточных, так и финансово здоровых компаний.

Представленная статья является первым шагом для разработки оригинальной класси-

фикации конкурентных стратегий на рынке в зависимости от факторов, которые способствуют появлению зомби-компаний. Целью исследования является выработка первичных, единых, принципов идентификации такого рода компаний.

2. Теоретические подходы к трактовке понятия «зомби-компания». Известным фактом является, что в последние три десятилетия наблюдается экспоненциальный рост мирового долга. Наибольший вклад в эту тенденцию внесли Китай и США. Это породило рост числа публикаций, посвященных зомби-компаниям.

Зомби-компания (англ. zombie company) получила такое название из-за перманентного состояния стагнации и неплатежеспособности. Подобно фантастическому персонажу — ожившему таинственным образом трупу, — такие компании, как следует из названия, являются «ходячими мертвецами» в экономике. Они «мертвы» в том смысле, что их прибыль настолько мала, что они не могут выплатить проценты или основную сумму по своим займам. С другой стороны, они «двигаются», поскольку продолжают осуществлять деятельность на рынке, в значительной степени полагаясь на банки или государственную помощь, хотя в противном случае они обанкротились бы и ушли с рынка [6, p. 1].

Теория зомби фокусируется не на отдельных зомби-компаниях, а скорее на их потенциальном воздействии на экономику. По мнению некоторых исследователей, они потребляют большое количество ресурсов, но почти не приносят экономической выгоды. Из-за ограниченности ресурсов, когда банки и государство субсидируют зомби-компании, «здоровые» фирмы получают меньше поддержки, что ставит их в неравное конкурентное положение. Это может сдерживать рост обычных фирм и препятствовать инновационному развитию отрасли, так как ограниченные ресурсы будут перетекать от высокоэффективных и высокоинновационных фирм к низкоэффективным и малоинновационным фирмам под вмешательством внешних сил [7].

Впервые термин «зомби-компания» был использован профессором Бостонского колледжа Э.Дж. Кейном при обсуждении политики терпимости Федеральной сберегательной и ссудной страховой корпорации (Federal Savings and Loan Insurance Corporation, FSLIC) в отношении экономической несостоятельности

ссудо-сберегательных организаций во время кризиса конца 1980-х гг. Он описывал финансовые институты США как неплатежеспособные и поднимал проблему того, что их регуляторы в лице FSLIC позволяют им оставаться среди «живых» благодаря очень низким кре-

дитным критериям, несмотря на высокие риски и продолжающиеся убытки этих организаций [8, р. 78].

Теоретический обзор различных подходов к трактовке понятия «зомби-компания» представлен в табл. 1.

Таблица 1. Некоторые трактовки понятия «зомби-компания» Table 1. Approaches to the definition of the term «zombie company»

Дж. Пик, Э.С. Розенгрен (2005) Компания, которая имеет экономическую чистую стоимость ниже нуля, но продолжает работать и остается в состоянии погасить долг благодаря банкам и правительству, которые помогают этой компании путем вливания в нее ликвидности и предоставления субсидированных кредитов из-за опасений банков по поводу достаточности капитала и стремления правительства избежать массовых банкротств фирм [9]

Т. Хоши (2006) Неконкурентоспособные и неплатежеспособные фирмы, у которых мало надежд на финансовое «выздоровление», но они продолжают работать при поддержке своих кредиторов, которые постоянно субсидируют эти фирмы, предоставляя уступки по процентам или прямое прощение долга [5, р. 31-32]

Р.Д. Кабальеро, Т. Хоши, А.К. Кашьяп (2008) Неплатежеспособные фирмы, получающие субсидированные кредиты и выплачивающие проценты ниже гипотетической ставки, которую предложили бы банки компании с высоким кредитным рейтингом. Благодаря такому «снисходительному кредитованию» неэффективные или близкие к дефолту фирмы поддерживаются, но не подталкиваются к тому, чтобы сделать себя более эффективными или более прибыльными [10]

Ш. Фукуда, Д. Накамура (2011) Неплатежеспособные и социально неэффективные фирмы, остающиеся «на плаву» благодаря постоянному кредитованию [11, р. 1124]

Государственный совет Китая (2015) Фирмы, которые несут убытки в течение трех лет, не могут соответствовать экологическим и технологическим стандартам отрасли, не соответствуют национальной промышленной политике и для того, чтобы «выжить», в значительной степени полагаются на поддержку правительства или банков (по: [12, р. 105])

Ю. Тан, И. Хуан, В.Т. Ву (2016) Неплатежеспособные фирмы, которые продолжают работать из-за постоянного доступа к финансированию, например субсидий в виде постоянных банковских кредитов или в виде проектов с завышенной ценой, присуждаемых государством [13, р. 35]

Эксперты Банка Италии Ф. Скиварди, Э. Сетте, Г. Табеллини (2017) 1) Фирма с большой задолженностью, для которой доходность активов систематически была ниже стоимости капитала самых безопасных фирм; 2) фирма, для которой ожидаемая предельная доходность капитала ниже рыночной стоимости капитала с поправкой на риск [14, р. 6]

Б. Чен, Г. Шэнь (2017) Низкопроизводительные фирмы, обладающие избыточными мощностями, которые полагаются на внешнюю поддержку со стороны правительств и финансовых рынков и не имеют стимулов для улучшения своей деятельности или внедрения технологических достижений. На хорошо функционирующем рынке эти неэффективные «зомби» обанкротились бы, однако они остаются на рынке при поддержке правительств и финансовых институтов, хотя они производят меньше и приносят небольшую или даже отрицательную прибыль [15, р. 335]

М. Сторц, М. Кеттер, Р. Сетцер, А. Вестфаль (2017) Низкопроизводительные, нежизнеспособные фирмы с высоким уровнем финансовой задолженности, которые «искусственно» поддерживаются за счет постоянного кредитования [16]

Эксперты ОЭСР М.А. Макгоуэн, Д. Эндрюс, В. Милло (2018) Старые и низкопроизводительные фирмы, находящиеся на грани выхода с рынка и испытывающие постоянные проблемы с выплатой процентов [17, р. 687]

Окончание табл. 1 The end of Table 1

Я. Гото, С. Уилбур (2018) Неплатежеспособные предприятия, которые остаются на рынке благодаря дешевым кредитам вместо того, чтобы проводить реструктуризацию или банкротство [18, р. 105]

Ц. Хэ, С. Ли, В. Чжу (2019) Неэффективные, неплатежеспособные и обремененные долгами компании, обладающие политическими связями и зависящие от государственных субсидий [19, р. 67]

О.С. Саушева (2019) Фирма, которая не может покрыть свои процентные платежи из своей операционной прибыли в течение длительного периода [20, с. 13]

Н.В. Смородинская, Д.Д. Катуков, В.Е. Малыгин (2019) Несостоятельные или неэффективные компании, которые в силу различных причин не уходят с рынка на протяжении долгого времени, сковывая тем самым потенциал роста агрегированной производительности [1, с. 67]

У. Хоган (2019) Фирма, которая всё еще работает, но по сути является банкротом, и у нее практически отсутствуют перспективы получения прибыли или роста в будущем. Если бы процентные ставки были на нормальном уровне, эта фирма не смогла бы выплатить свои процентные платежи и ушла бы с рынка [20]

Г. Лю, С. Чжан, Ж. Чжан, Д. Ван (2019). Компания, утратившая способность развиваться, обычно ее вытесняют с рынка, но она выживает, полагаясь на нерыночные факторы, такие как государственное вмешательство и банковские ссуды [22, р. 53]

Эксперты Банка международных расчетов Р. Банерджи, Б. Хофманн (2020) Убыточные, неэффективные фирмы, которые не в состоянии покрыть расходы на обслуживание долга за счет текущей прибыли в течение длительного периода и которые не уходят с рынка с помощью процедур поглощения или банкротства, а они остаются на нем благодаря поддержке кредиторов и государства [23; 24, р. 2]

Эксперты Банка Финляндии С. Нурми, М. Вирен, Ю. Ванхала (2020) Неэффективные действующие фирмы, которые имеют высокую задолженность, коэффициент покрытия процентов менее 1 в течение по крайней мере трех лет подряд, а годовые темпы роста численности работников у этих фирм не были положительными в среднем за двухлетний период [25, р. 6-7]

И. Блажкова, О. Двоулети (2020) Компания, продолжающая свой бизнес, хотя по основным финансово-экономическим показателям она уже должна быть «мертвой» и уйти с рынка [26, с. 3]

Члены Совета управляющих Федеральной резервной системы США Д. Фавара, К. Миною, А. Перес-Ориве (2021) Экономически нежизнеспособные фирмы, которые не могут получать достаточно прибыли, чтобы покрыть расходы на обслуживание долга, и, чтобы остаться в живых, прибегают к помощи банков и рынков капитала [27]

Ю. Дай, С. Ли, Д. Лю, Ц. Лу (2021) Компания, чья добавленная экономическая стоимость ниже нуля, но она продолжает работать и остается способной погасить долг из-за помощи банков, которые обеспокоены достаточностью капитала, и желания правительства избежать массовых банкротств фирм [7, р. 381]

А. Шахин (2021) Неконкурентоспособные и неэффективные предприятия, которые имеют большую кредиторскую задолженность, низкий вклад в экономику и высокий кредитный риск [28]

К. Каррейра, П. Тейшейра, Э. Нието-Каррильо (2021) Зрелые фирмы, которые обременены долгами и не имеют возможности погасить свой долг из-за отсутствия прибыльности в течение длительного периода и которых конкурентные силы должны были заставить реструктурироваться или уйти с рынка, но эти фирмы остаются «живыми» [29]

Такое количество разных определений зомби-компаний объясняется зарождающимся развитием этой теории и отсутствием методик идентификации таких компаний в большинст-

ве стран. Систематизация имеющихся определений позволяет нам выделить несколько подходов к пониманию того, что такое зомби-компания (см. табл. 2).

Таблица 2. Подходы к определению термина «зомби-компания» Таблица 2. Approaches to the definition of the term «zombie company»

Обобщенный В фокусе подхода ряд общих характеристик компаний этого типа: нежизнеспособные, неэффективные, неплатежеспособные, находящиеся на грани банкротства, но всё равно продолжающие свою деятельность (см., напр.: [10; 29])

Причинно-следственный Внимание акцентируется на основных причинах существования зомби-компаний: субсидированные банковские кредиты, новые возможности фондового рынка и государственная поддержка (см., напр.: [9; 15; 22])

Прикладной Авторы определяют зомби-компании с помощью конкретных критериев и показателей неплатежеспособности или финансовой неустойчивости (см., напр.: [14; 20])

Экстернальный Упор на негативные эффекты для экономики, на несоответствие государственной политике и планам развития отрасли или рынка, социальные издержки (см., напр.: [12; 28])

Наиболее распространен в научной литературе причинно-следственный подход: из 23 представленных определений зомби-компаний 14 характеризуют их с позиции зависимости между функционированием таких компаний на рынке и макроэкономической политикой. Для идентификации таких компаний на рынке важно выделить наиболее существенные их характеристики, среди которых высокая кредиторская задолженность, низкая прибыль, низкие или отрицательные показатели рентабельности, стагнирующая динамика основных финансово-экономических показателей в течение нескольких лет подряд, постоянное использование государственных субсидий или привлечение новых кредитов для поддержания функционирования. Более детальное описание этих характеристик возможно сделать на основе изучения аналитических методов идентификации зомби-компаний. Все перечисленные характеристики свидетельствуют о том, что конкурентный статус этих компаний — перманентные аутсайдеры, которых «конкурентные силы» должны были заставить реструктурироваться или уйти с рынка. Стремление аутсайдеров любой ценой удержаться в бизнесе даже в тех случаях, когда шансы на выживание ничтожны, следует определить как проявление конкурентного синдрома. Это не совсем здоровое явление должно преодолеваться с помощью последовательного выхода аутсайдеров из бизнеса, чего в реальности не происходит [2]. Препятствуя «вихрю созидательного разрушения», зомби-компании замедляют экономический рост, снижают рост производительности здоровых фирм и нарушают конкуренцию на рынке. Таким образом, среди имеющихся в литературе подходов не встречаются такие, кото-

рые раскрывали бы феномен зомби-компаний с точки зрения специфики их конкурентного поведения. Масштаб конкурентной силы этих компаний, их стратегии и тактики конкурентных действий и, наоборот, влияние на конкурентную среду на данный момент не изучены.

3. Обзор методов и критериев идентификации зомби-компаний. Исследования зомби-компаний, особенно в России, немногочисленны. Отсутствуют релевантные данные для системной оценки таких компаний, равно как и единая методика их идентификации. Укруп-ненно, существуют две группы методов, отражающих направления исследований в этой сфере. Важно отметить, что учет отраслевой специфики в этих оценках в настоящее время слабо представлен.

Первое направление определяет зомби-компании на основании получения неплатежеспособными компаниями субсидированных банковских кредитов — так называемое зомби-кредитование, или «вечнозеленое» кредитование (табл. 3). Зомби-кредитование может принимать различные формы, такие как снижение процентных ставок, разрешение невыплаты существующих ссуд, мораторий и постоянную реструктуризацию кредитов. Важно отметить, что банки предоставляют зомби-компаниям дешевые кредиты для предотвращения собственных потерь [30, р. 923].

Р.Д. Кабальеро, Т. Хоши, А.К. Кашьяп [10] были одними из первых, кто провел крупномасштабные эмпирические исследования зомби-компаний как ключевого фактора в стагнации японской экономики в начале 1990-х гг. Они впервые предложили индикатор для идентификации зомби-компаний, получивший название метода CHK. Они считали, что основ-

ная причина существования зомби-компаний заключается в том, что банки предоставляют льготные кредиты. Основная идея метода состоит в том, что финансово неустойчивые компании, чтобы не обанкротиться, должны были получить существенное снижение процентных ставок по своим кредитам. Следовательно, их процентные платежи должны быть ниже, чем у наиболее кредитоспособных и «здоровых»

фирм. В результате обнаружено, что почти треть компаний в их выборке получала субсидируемые кредиты в конце 1990-х — начале 2000-х гг., что вызвало «скопление» зомби-компаний на рынке, которые нанесли ущерб «здоровым» компаниям и общей экономической стабильности, послужив одной из причин стагнации и кризиса японской экономики в 1990-е гг.

Таблица 3. Методы идентификации компаний-зомби на основе критерия субсидированного кредита

Таблица 3. Methods to identify zombie companies based on the subsidised credit criterion

Автор Суть метода (формула) Пояснение

Р.Д. Кабальеро, Т. Хоши, А. К. Кашьяп [10] Метод СНК (по первым буквам фамилий авторов: Caballero, Hoshi, Kashyap): минимальная требуемая процентная выплата для каждой фирмы каждый год (R* t) определяется как (1 5 ^ R* t = rst_iBSu — + — X rl-j BLi, , V 5 j = У где BS, t — краткосрочные кредиты (менее одного года); BLi t — долгосрочная задолженность (более одного года) фирмы i на конец года t; rs — это краткосрочная основная ставка; rl — долгосрочная ставка в год t (rs и rl рассчитываются как среднегодовые месячные ставки) Зомби-компании идентифицируются как компании, получившие «субсидируемые» кредиты по ставкам ниже, чем у наиболее кредитоспособных компаний. Сравниваются фактические процентные платежи фирмы, и если разрыв в процентных ставках отрицателен (Хи < 0), то фирма классифицируется как зомби

Ш. Фукуда, Д. Накамура [11] Модифицированный метод СНК с использованием дополнительных критериев: 1) критерий прибыльности; 2) критерий «вечнозеленого» кредитования 1. Если прибыль до вычета процентов и налогов (ЕВ1Т) больше гипотетических безрисковых процентных платежей, то фирма исключается из категории зомби. 2. Те компании, чья ЕВ1Т была меньше, чем предполагаемые безрисковые процентные выплаты в период /, общий внешний долг составлял более половины их совокупных активов в период (/ — 1), а заимствования увеличились за период /, были отнесены к категории зомби в период /

Однако позже японские исследователи Ш. Фукуда и Д. Накамура [11, р. 1126-1127] обратили внимание на два существенных недостатка метода СНК. Во-первых, «здоровые» компании с хорошей репутацией и низким риском банкротства могут получить очень выгодные ссуды в банках и платить проценты по ставкам ниже основных кредитных ставок. В таком случае они будут ошибочно классифицированы как зомби. Во-вторых, зомби-компании также могут быть ошибочно классифицированы как «не-зомби», если они выплачивают проценты по рыночным ставкам с помо-

щью «вечнозеленого» кредитования. Чтобы преодолеть эти недостатки, авторы предложили два дополнительных критерия идентификации: прибыльности и «вечнозеленого» (постоянного) кредитования.

Несмотря на недостатки, критерий субсидированного кредита для идентификации зомби-компаний использовался в ряде исследований (см., напр.: [31-33]).

В рамках второго направления к идентификации зомби-компаний используются различные показатели эффективности деятельности, финансовые коэффициенты и иные харак-

теристики компании. Наиболее распространен- мость, коэффициент покрытия процентов (ICR) ными критериями являются возраст компании, и рентабельность активов (табл. 4). отрицательная прибыль или добавленная стои-

Таблица 4. Методы идентификации компаний-зомби на основе финансовых коэффициентов и показателей эффективности деятельности бизнеса

Таблица 4. Methods for identifying zombie companies based on financial ratios

and efficiency indicators

Автор Критерии идентификации

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

Государственный совет Китая (2015) Финансовые критерии: — убытки за 3 года; — соотношение обязательств к активам, превышающее 85 %; — отрицательный операционный денежный поток; — просроченная задолженность более одного года. Производственные критерии: — коэффициент использования мощности менее 50 %; — приостановка производства на 6 месяцев; — неуплаченные налоги или счета за электроэнергию [12]

Эксперты Банка Италии Ф. Скиварди, Э. Сетте, Г. Табеллини (2017) 1) Фирма признается зомби в году t, если в этом году: — рентабельность активов (ROA) меньше базовой ставки стоимости капитала для самых надежных заемщиков в выборке (PRIME); — кредитное плечо выше принимаемого равным 40 % медианного значения финансового рычага в 2005 г. по выборке фирм, которые прекратили свою деятельность в течение 2006-2007 гг. и в предыдущие два года имели соотношение ROA < PRIME хотя бы один раз. 2) Фирма признается зомби в году t, если в этом году: - переменный коэффициент, определяемый как отношение между трехлетней скользящей средней показателя EBITDA и трехлетней скользящей средней процентных расходов (процентов по кредиту), меньше 1; - кредитное плечо превышает пороговое значение L, которое рассчитывается как медиана левериджа в 2005 г. в выборке фирм 2006-2007 гг. (что касается основного определения компаний-зомби) и у которых переменный коэффициент меньше 1 в 2004 и/или 2005 гг. [14]

Б. Чен, Г. Шэнь (2017) 1) Кредитное плечо превышает 50 %; 2) убыток в течение трех лет подряд; 3) текущие годовые обязательства превышают обязательств в предыдущем году [15]

Эксперты ОЭСР М.А. Макгоуэн, Д. Эндрюс и В. Миллот (2018) 1) Коэффициент покрытия процентов ICR < 1 в течение последних трех лет; 2) присутствие на рынке не менее 10 лет [17]

Члены Совета управляющих Федеральной резервной системы США Д. Фавара, К. Миною, А. Перес-Ориве (2021) 1) Коэффициент левериджа больше годовой медианы выборки; 2) ICR < 1; 3) отрицательный реальный рост продаж за предыдущие три года [27]

К. Каррейра, П. Тейшейра, Э. Нието-Каррильо (2021) 1) ROA меньше безрисковой процентной ставки в течение трех лет подряд; 2) кредитное плечо больше среднего по отрасли; 3) старше 5 лет [29]

В Китае проблему зомби-компаний решают на государственном уровне в связи со значительным замедлением темпов экономического роста. Китайское правительство также поставило цели по борьбе с зомби-фирмами [34, p. 664]. В 2015 г. было предложено классифицировать компании как зомби, если они получают убыток в течение трех лет подряд, не соответствуют национальным стандартам энергопотребления и модернизации отрасли. На практике местные органы власти используют как финансовые, так и производственные критерии для выявления зомби [35, p. 6-7].

Метод идентификации зомби-компаний, предложенный экспертами Банка Италии [14], базируется на показателях низкой прибыльности и высокого риска дефолта. Наиболее предпочтительным показателем прибыльности, на взгляд авторов, является рентабельность активов, определяемая как отношение EBITDA и общей суммы активов. Также эксперты отмечают, что в идеале необходимо измерять будущую прибыльность, но поскольку отсутствуют необходимые для расчета данные, используется трехлетняя скользящая средняя показателя. Полученное значение ROA они сравнивают с показателем стоимости капитала для самых надежных заемщиков в выборке. Этот показатель рассчитывается как средняя процентная ставка, взимаемая по кредитным линиям наиболее надежных фирм. Чтобы уменьшить колебания временного ряда, связанные с изменениями процентных ставок, здесь исследователи также используют трехлетнюю скользящую среднюю. Самыми безопасными считаются компании, у которых оценка показателя Z-Альтмана равна 1 или 2. Эта мера стоимости капитала называется базовой ставкой — PRIME.

В качестве показателя риска дефолта исследователи используют кредитное плечо как совокупный финансовый долг по отношению к совокупным активам. Эксперты также экспериментировали с другим показателем прибыльности, сравнивая EBITDA с процентными расходами, чтобы определить уровень кредитоспособности компании. Фирма определяется как зомби в данном году, если в этом году коэффициент переменной ниже 1 и если ее кредитное плечо превышает пороговое значение.

М. Сторц и М. Кеттер совместно с экспертами ЕЦБ [16] идентифицируют зомби-компании как компании с отрицательной доходностью и инвестициями, а также с низкой спо-

собностью обслуживать долги, при этом эти критерии должны соблюдаться в течение как минимум двух лет подряд. Использование ROA с нормативным значением меньше 0, по мнению исследователей, гарантирует, что идентифицируются как зомби только те компании, которые являются убыточными и не осуществляют инвестиций, а применение показателя чистых инвестиций с отрицательным значением гарантирует, что молодые компании роста не будут ошибочно классифицированы как компании-зомби. Третьим показателем, который используют авторы, является коэффициент отношения долга к EBITDA, который используется вместо коэффициента покрытия процентов ICR (который распространен среди других подходов), чтобы не классифицировать зомби-компании с сильно субсидируемыми кредитами как «здоровые» компании. Применение этого коэффициента, по мнению авторов, также обеспечивает использование в анализе только компаний с крупной задолженностью. Нормативное значение ниже 5 % означает, что медианная компания в выборке, которая платит около 5 % процентов по своей непогашенной задолженности, имеет коэффициент покрытия процентов, равный единице.

Исследователи Школы экономики Центрального финансово-экономического университета (Китай) Гуанцзюнь Шэнь и Бинкай Чэнь за основу своего метода идентификации взяли подход Фукуды и Накамуры [15, p. 332]. Они классифицируют компанию как зомби, если: 1) кредитное плечо превышает 50 %; 2) фактическая годовая прибыль отрицательна; 3) текущие годовые обязательства превышают обязательства предыдущего года. То есть зомби-компании — это компании, способные получить больше долгов, хотя они уже погрязли в долгах и не имеют возможности погасить этот долг. Использование показателя фактической (а не балансовой) прибыли объясняется тем, что в Китае существует множество государственных предприятий, которые пользуются субсидиями и налоговыми льготами в дополнение к льготным условиям на кредитном рынке.

Эксперты Организации экономического сотрудничества и развития (ОЭСР) [17] изучили распространенность и влияние на экономику зомби-компаний в девяти странах — членах ОЭСР в период с 2003 по 2013 г. Их метод идентификации зомби-компаний основан на двух показателях: возрасте компании (старше

3 лет) и коэффициенте покрытия процентов ICR (больше 1). Использование ICR объясняется тем, что, во-первых, он лучше сопоставим по странам; во-вторых, менее связан с производительностью труда, чем, например, показатель убытка; в-третьих, включает в себя параметры, отличные от субсидируемого кредита, с помощью которых зомби-компании могут выжить (например, невозвратные кредиты, государственные гарантии, слабые режимы банкротства). Ограничение по возрасту важно для обеспечения того, чтобы статус зомби не был обусловлен колебаниями экономического цикла. Кроме того, показатель возраста компании, нормативное значение которого должно составлять более 10 лет, позволяет проводить различие между зомби-компаниями и молодыми инновационными стартапами. Надежность измерений была проверена за счет использования разных временных интервалов устойчивости (4 и 5 лет вместо 3) и возрастных порогов (15 и 20 лет вместо 10).

Эксперты Банка международных расчетов [24] расширили подход к определению зомби-компаний на основе критерия прибыльности, который использовался в предыдущих исследованиях (напр.: [11; 13; 14]), добавив требование в расчеты коэффициента Тобина (q). Цель применения этого коэффициента состоит в том, чтобы избежать отнесения к категории зомби тех компаний, которые могут нести убытки в настоящий момент, но считаются потенциально прибыльными. В предыдущих исследованиях эта проблема решалась с помощью параметра возраста компании.

Недостатком этого подхода является то, что молодые компании по определению исключаются из числа зомби, хотя неясно, почему они не могут быть априори нежизнеспособными, а старые убыточные компании — не могут обладать потенциалом роста. Эксперты также отмечают, что используют относительный, а не абсолютный критерий для коэффициента Тобина, чтобы избежать влияния колебаний фондового рынка на количественную оценку зомби-компаний. Если бы использовался абсолютный критерий коэффициента Тоби-на, то общий рост на фондовом рынке мог искусственно сократить реальное количество зомби-компаний, а крах — раздуть.

Помимо этого, авторы также используют коэффициент покрытия процентов (ICR), но с другим нормативным значением: менее 1 в те-

чение двух лет подряд. Иными словами, Банк международных расчетов определяет зомби-компанию на основании постоянного отсутствия прибыльности и низкой оценки на фондовом рынке.

Эксперты Банка Финляндии опираются на исследование экспертов ОЭСР [25]. За основу метода идентификации зомби-компаний они взяли ICR с нормативом менее 1 в течение трех лет подряд. Это условие указывает на то, что для выплаты процентов компания должна брать новые кредиты или получать другое внешнее финансирование, поскольку ее доходов недостаточно для покрытия процентов. Помимо этого, Банк Финляндии добавил условие по отрицательному темпу роста численности работников в течение 2 лет, что, по их мнению, позволило отделить действительно проблемные компании от растущих компаний с временно низкими доходами. Авторы также подчеркнули, что они не обнаружили никаких свидетельств о получении субсидированных кредитов компаниями в Финляндии [25, p. 6-7].

Аналитики Федеральной резервной системы США оценивали долю зомби-компаний среди частных и публичных компаний [27]. Компания является зомби, когда ее кредитное плечо (леверидж) выше годовой медианы выборки, ICR ниже единицы, а реальные продажи имеют отрицательный рост за предыдущие три года. По их мнению, высокий левередж и низкий ICR помогают выявлять компании, которые не могут покрыть свои расходы по обслуживанию долга, в то время как отрицательный темп роста продаж указывает на низкие перспективы развития бизнеса. Эксперты отметили, что хотели бы ввести и возрастной ценз, но его трудно измерить в их выборке. Поэтому их выводы следует интерпретировать с оговоркой, что они могли классифицировать компании как зомби, которые не получают прибыль из-за ранней стадии своего жизненного цикла.

В исследовании, посвященном оценке распространенности зомби-компаний в обрабатывающей промышленности и сфере услуг Португалии [29], авторы используют ряд показателей. Во-первых, это показатель ROA с нормативным значением меньше безрисковой процентной ставки в течение трех лет подряд. В качестве безрисковой процентной ставки авторы используют среднегодовое значение процентной ставки Euribor (Европейская межбанковская ставка — средняя процентная ставка, по

которой европейские банки кредитуют друг друга в евро), обычно используемой для расчета кредитов банковским сектором Португалии. Во-вторых, это кредитное плечо, которое определяется как отношение суммы долга в текущих обязательствах и долгосрочной задолженности к общей сумме активов. Нормативное значение — выше, чем среднеотраслевое значение. Показатель кредитного плеча объясняется тем, что, по мнению авторов, финансовая поддержка зомби-компаний исходит не только от «снисходительных» банков, но и от всех других типов кредиторов, а просрочка платежа является большой проблемой в португальской экономике. Третий показатель, используемый в исследовании, — это возраст компаний, который согласно нормативному значению должен быть больше 5 лет. Пятилетний возрастной порог выбран как предел, заданный ОЭСР для молодых быстрорастущих фирм. Исследователи утверждают, что также прове-

рили возрастной порог в 10 лет в качестве теста на надежность, но это не привело к существенным изменениям в результатах. В целом выбор именно этих показателей объясняется тем, что они характеризуют компании, которые уже «погрязли» в долгах и не имеют возможности погасить их.

В России проблематика деятельности зомби-компаний пока не получила должного рассмотрения в научных исследованиях, никто из отечественных авторов пока не предложил своего оригинального подхода к идентификации зомби-компаний. В основном исследователи либо используют подходы экспертов Банка международных расчетов [24], либо в качестве критерия применяют только один показатель, например ICR [36] или коэффициент долговой нагрузки [37].

Обобщение преимуществ и недостатков имеющихся методов идентификации зомби-компаний представлено в табл. 5.

Таблица 5. Сравнительный анализ преимуществ и недостатков методов идентификации зомби-компаний

Таблица 5. Comparative analysis of methods for identifying «zombie companies»

Метод идентификации (по авторам) Преимущества Недостатки

Р.Д. Кабальеро, Т. Хоши, А.К. Кашьяп [10] Простая интерпретация результатов 1) Сложные расчеты; 2) требует подробной информации по структуре долга компаний и их фактических выплат процентов по разным видам долга; 3) применим только для анализа листин-говых компаний, что может занизить реальное количество зомби-компаний; 4) ошибочно идентифицирует «здоровые» компании как зомби; 5) ошибочно идентифицирует зомби-компании как «не-зомби»

Ш. Фукуда, Д. Накамура [11] 1) Устранение недостатков метода Р.Д. Кабальеро, Т. Хоши и А.К. Кашьяп; 2) простая интерпретация результатов 1) Сложные расчеты; 2) требует подробной информации по структуре долга компаний и их фактических выплат процентов по разным видам долга; 3) применим только для анализа листин-говых компаний, что может занизить реальное количество зомби-компаний

Государственный совет Китая [12] Простой расчет показателей и интерпретация результатов Возможна ошибочная идентификация «здоровых» компаний как зомби, если они испытывают временное снижение прибыли, ошибочная идентификация зомби-компаний как «здоровых», если они имеют временный рост прибыли

Окончание табл. 5 The end of Table 5

Метод идентификации (по авторам) Преимущества Недостатки

Эксперты Банка Италии Ф. Скиварди, Э. Сетте, Г. Табеллини [14] 1) Использование трехлетней скользящей средней позволяет уменьшить колебания временного ряда, связанные с изменениями процентных ставок; 2) простой расчет показателей и интерпретация результатов 1) Произвольное определение нормативных значений критериев; 2) статус зомби может быть обусловлен колебаниями экономического цикла

М. Сторц, М. Кеттер, Р. Сетцер, А. Вестфаль [16] Простой расчет показателей и интерпретация результатов 1) Произвольное определение нормативных значений критериев; 2) статус зомби может быть обусловлен колебаниями экономического цикла

Б. Чен, Г. Шэнь [15] 1) Использование в расчетах показателя фактической прибыли позволяет учесть специфику институциональной среды китайской экономики, что повышает точность оценки доли зомби-компаний; 2) метод отражает основные характеристики зомби: закредито-ванность и неплатежеспособность 1) Метод лучше подходит для экономик с большой долей госсектора; 2) статус зомби может быть обусловлен колебаниями экономического цикла или инвестициями в модернизацию, что повышает потенциал компании на будущее; 3) произвольное определение нормативных значений критериев

Эксперты ОЭСР М.А. Макгоуэн, Д. Эндрюс, В. Милло [17] Простой расчет показателей и интерпретация результатов 1) Компании, существующие на рынке меньше 10 лет, исключаются из анализа; 2) компании, которым больше 10 лет, несмотря на убытки, могут обладать высоким потенциалом роста

Эксперты Банка международных расчетов Р. Банерджи, Б. Хофманн [23; 24] 1) Простой расчет показателей и интерпретация результатов; 2) учет колебаний экономического цикла и возраста компании Применим только для анализа листинго-вых компаний, что может занизить реальное количество зомби-компаний

Эксперты Банка Финляндии С. Нурми, М. Вирен, Ю. Ванхала [25] 1) Отделяет действительно проблемные компании от растущих компаний с временно низкими доходами; 2) простой расчет показателей и интерпретация результатов Возможны искажения результатов, так как компании могут показать низкие показатели по условию ICR < 1 из-за договоренностей между материнско-дочерними компаниями или иностранными филиалами, из-за внутрифирменных причин (налогообложение, внутренняя политика)

Члены Совета управляющих Федеральной резервной системы США Д. Фавара, К. Миною, А. Перес-Ориве [27] 1) Простой расчет показателей и интерпретация результатов; 2) идентификация не только компаний, обладающих ограниченными возможностями по обслуживанию долга, но и тех, у которых отсутствуют перспективы роста 1) Из-за отсутствия возрастного критерия молодые компании, которые не могут получать прибыль из-за ранней стадии своего жизненного цикла, могут ошибочно классифицироваться как зомби; 2) произвольное определение нормативных значений критериев

К. Каррейра, П. Тейшейра, Э. Нието-Каррильо [29] 1) Простой расчет показателей и интерпретация результатов; 2) учет специфических черт португальской экономики Произвольное определение нормативных значений критериев

Таким образом, на основе сравнения методов идентификации зомби-компаний очевидно, что на сегодняшний день отсутствует универсальный подход, который можно было бы при-

менить к любой национальной экономике и отрасли. Это объясняется различиями в институциональной среде — в одних странах основной причиной появления зомби-компаний является

вмешательство в рыночный процесс государства, в других чрезмерное кредитование зомби со стороны банков. Статус зомби также может быть обусловлен временными колебаниями бизнес-циклов или неблагоприятной рыночной конъюнктурой. Для некоторых методов необходимо больше информации и данных, чем для других, а некоторые из методов подходят для анализа только листинговых компаний, что может занизить их реальное количество в экономике. Анализ зомби-компаний через призму методов конкурентного анализа в работах отсутствует.

4. Заключение. Структурные сдвиги в совокупности с резким снижением спроса в традиционных секторах экономики привели к усилению проблем, связанных с функционированием так называемых зомби-компаний. Эти непродуктивные предприятия с крупной задолженностью остаются на рынке благодаря поддержке банков и государства, что ставит в неравное конкурентное положение эффективные компании, снижая стимулы к созданию инноваций в долгосрочном периоде.

На сегодняшний день идентификация зомби-компаний не является единообразной. Отсутствует индикатор для количественной оценки риска распространения зомби-компаний в экономике. Влияние этих компаний на рыночную конкуренцию не установлено, в литературе отсутствуют такие исследования. В большинстве исследований используется дихотомический подход к определению зомби-компаний. Это вызывает проблему возможного появления группы квазизомби. Кроме того, оста-

ется вопрос выявления компаний, которые находятся чуть выше порога зомби, но всё еще имеют высокую степень задолженности и низкую прибыльность.

Дальнейшие усилия авторов могут быть направлены на разработку интегральной методики идентификации зомби-компаний и ее апробацию с учетом российской специфики. Такая методика позволила бы в дальнейшем определить конкурентные стратегии таких компаний на рынке, а затем их влияние на конкурентную среду в целом и конкурентное поведение других игроков на рынке.

1 Walsh D. Covid and Credit and Zombies. Realindex Investments. Sept. 2020. 5 p. URL: https://www. firstlinks.com.au/uploads/Whitepapers/SEN0138_Real-index Zombie_Companies_P3a.pdf.

т Темная сторона снижения ставок как благодатная среда для роста «зомби-компаний» // Фри-дом Финанс. 31.07.2019. URL: https://ffin.ru/market/ review/86/80935/#ixzz7B55Js1sr.

3 Sharma R. This Is How the Coronavirus Will Destroy the Economy // The New York Times. March 16, 2020. URL: https://www.nytimes.com/2020/03/16/opi-nion/coronavirus-economy-debt.html.

4 Lee L., Contiliano T. America’s Zombie Companies Rack Up $2 Trillion of Debt // Bloomberg. 17 Nov. 2020. URL: https://www.bloomberg.com/news/articles/ 2020-11-17/america-s-zombie-companies-have-racked-up-1-4-trillion-of-debt.

5 Helmersson T., Mingarelli L., B. Mosk, Pietsch A., Ravanetti B., Shakir T., Wendelborn J. Corporate zom-bification: post-pandemic risks in the euro area // Financial Stability Review. May 2021. URL: https://www.ecb. europa.eu/pub/financial-stability/fsr/special/html/ecb. fsrart202105 01~f9b060744e.en.html.

1. Смородинская Н. В., Катуков Д. Д., Малыгин В. Е. Шумпетерианская теория роста в контексте перехода экономических систем к инновационному развитию // Journal of Institutional Studies. — 2019. — Т. 11, № 2. — С. 60-78. — DOI: 10.17835/2076-6297.2019.11.2.060-078.

2. Рубин Ю. Б. Конкурентный статус участников рынка // Современная конкуренция. — 2016. -Т. 10. — № 1 (55). — С. 108-143.

3. Кочетков Е. П., Богуславская Е. Существование «зомби-компаний» в экономике: польза или вред и какова роль института банкротства? // Журнал экономических исследований. — 2018. -№ 7. — С. 1-11.

4. Остапкович Г. В., Липкинд Т. М., Лола И. С. Деловой климат в промышленности в июне-июле 2021 г. — М. : НИУ ВШЭ, 2021. — 19 с.

5. Hoshi T. Economics of the Living Dead // The Japanese Economic Review. — 2006. — Vol. 57, iss. 1. — P. 30-49. — DOI: 10.1111/j.1468-5876.2006.00354.x.

6. Qu Q. Zombie Firms and Political Influence on Bank Lending in China. — Nov. 2018. — 43, 1, 3 p. -URL: https://cgeg.sipa.columbia.edu/sites/default/files/cgeg/WP66QiuyingQu.pdf.

7. Dai Y., Li X., Liu D., Lu J. Throwing good money after bad: Zombie lending and the supply chain contagion of firm exit // Journal of Economic Behavior & Organization. — 2021. — Vol. 189. -P. 379-402. — DOI: 10.1016/jjebo.2021.06.042.

8. Kane E. J. Dangers of capital forbearance: The case of the FSLIC and «Zombie» SLs // Contemporary Economic Policy. — 1987. — Vol. 5, iss. 1. — P. 77-83. — DOI: 10.1111/j.1465-7287.1987.tb00247.x.

9. Peek J., Rosengren E. Unnatural Selection: Perverse Incentives and the Misallocation of Credit in Japan // American Economic Review. — 2005. — Vol. 95. — No. 4. — P. 1144-1166. — DOI: 10.1257/0002828054825691.

10. Caballero R. J., Hoshi T., Kashyap A. K. Zombie lending and depressed restructuring in Japan // American Economic Review. — 2008. — Vol. 98, no. 5. — P. 1943-1977. — DOI: 10.1257/aer.98.5.1943.

11. Fukuda S. I., Nakamura J. I. Why Did «Zombie» Firms Recover in Japan? // The World Economy. — 2011. — Vol. 34, iss. 7. — P. 1124-1137. — DOI: 10.1111/j.1467-9701.2011.01368.x.

12. Zhu H., He F., Wang S., Ye Q., Liang C. Zombie Firms and Debt Accumulation: A Theoretical Framework and Chinese Experience // China & World Economy. — 2019. — Vol. 27, iss. 6. — P. 104-126. -DOI: 10.1111/cwe.12298.

13. Tan Y., Huang Y., Woo W. T. Zombie Firms and the Crowding-Out of Private Investment in China // Asian Economic Papers. — 2016. — Vol. 15, iss. 3. — P. 32-55. — DOI: 10.1162/ASEP_a_00474.

14. Schivardi F., Sette E., Tabellini G. Credit misallocation during the European Financial Crisis : Bank of Italy Temi di Discussione Working Paper No. 1139. — 12 Oct. 2017. — 75 p. — DOI: 10.2139/ssrn.3051189.

15. Shen G., Chen B. Zombie firms and over-capacity in Chinese manufacturing // China Economic Review. — 2017. — No. 44. — P. 327-342. — DOI: 10.1016/j.chieco.2017.05.008.

16. Storz M., Koetter M., Setzer R., Westphal A. Do we want these two to tango? On zombie firms and stressed banks in Europe : European Central Bank Working Paper No. 2104. — Oct. 2017. — 47 p. -DOI: 10.2866/020370.

17. McGowan A. M., Andrews D., Millot V. The walking dead? Zombie firms and productivity performance in OECD countries // Economic Policy. — 2018. — No. 33 (96). — P. 685-736. — DOI: 10.1093/epolic/eiy012.

18. Gotoa Y., Wilbur S. Unfinished business: Zombie firms among SME in Japan’s lost decades // Japan & The World Economy. — 2019. — No. 49. — P. 105-112. — DOI: 10.1016/j.japwor.2018.09.007.

19. He Q., Li X., Zhu W. Political connection and the walking dead: Evidence from China’s privately owned firms // International Review of Economics & Finance. — 2020. — Vol. 69. — P. 1056-1070. -DOI: 10.1016/j.iref.2018.12.007.

20. Саушева О. С. «Зомби-компании» как угроза экономической безопасности: зарубежные уроки для России // Контентус. — 2019. — № 11. — С. 9-17.

21. Hogan W. The low interest trap of inequality and zombie firms // Financial Review. — May 29, 2019. — URL: https://www.afr.com/policy/economy/the-low-interest-trap-of-inequality-and-zombie-firms-20190529-p51sev.

22. Liu G., Zhang X., Zhang W., Wang D. The impact of government subsidies on the capacity utilization of zombie firms // Economic Modelling. — 2019. — No. 83. — P. 51-64. — DOI: 10.1016/j.econmod.2019.09.034.

23. Banerjee R., Hofmann B. The Rise of Zombie Firms: Causes and Consequences // BIS Quarterly Review. — Sept. 2018. — P. 67-78.

24. Banerjee R., Hofmann B. Corporate zombies: life cycle and anatomy : BIS Working Paper No. 882. — Sept. 2020. — 53 p.

25. Nurmi S., Vanhala J., Viren M. The life and death of zombies — evidence from government subsidies to firms : Bank of Finland Research Discussion Paper No. 8. — 2020. — 32 p.

26. Blazkova I., Dvoulety O. Zombies: Who are they and how do firms become zombies? // Journal of Small Business Management. — 2020. — Vol. 60, iss. 1. — P. 119-145. — DOI: 10.1080/00472778.2019.1696100.

27. Favara G., Minoiu C., Perez-Orive A. U.S. Zombie Firms: How Many and How Consequential? — 2021. — URL: https://www.federalreserve.gov/econres/notes/feds-notes/us-zombie-firms-how-many-and-how-consequential-20210730.htm.

28. Sahin A. Financial Features Related to the Risk Level of Zombie Companies: An Investigation with ISO 1000 Firms // Journal of Yasar University. — 2021. — Vol. 16, iss. 61. — P. 278-297. — DOI: 10.19168/jyasar.781737.

29. Carreira C., Teixeira P., Nieto-Carrillo E. Recovery and exit of zombie firms in Portugal // Small Business Economics. — 2022. — Vol. 59, iss. 2. — P. 491-519. — DOI: 10.1007/s11187-021-00483-8.

30. Bruche M., Llobet G. Preventing Zombie Lending // Review of Financial Studies. — 2014. -Vol. 27. — No. 3. — P. 923-956. — DOI: 10.1093/rfs/hht064.

31. Kwon H. U., Narita F., Narita M. Resource reallocation and zombie lending in Japan in the 1990s // Review of Economic Dynamics. — 2015. — Vol. 18, iss. 4. — P. 709-732. — DOI: 10.1016/j.red.2015.07.001.

32. Acharya V. V., Eisert T., Eufinger C., Hirsch C. Whatever it takes: the real effects of unconventional monetary policy : SAFE Working Paper No. 152. — 2 Mar. 2016. — 94 p. — DOI: 10.2139/ssrn.2740338.

33. Cárdenas M. H., Tovar Y. S., Félix M. Z. Identification of zombie companies in Mexico, impact of profitability and market share in them // Revista Mexicana de Economía y Finanzas Nueva Época. -2019. — Vol. 14, iss. 4. — P. 729-743.

34. Dai X., Qiao X., Song L. Zombie firms in China’s coal mining sector: Identification, transition determinants and policy implications // Resources Policy. — 2019. — Vol. 62. — P. 664-673. — DOI: 10.1016/j.resourpol.2018.11.016.

35. Lam W. R., Schipke A., Tan Y., Tan Z. Resolving China’s Zombies: Tackling Debt and Raising Productivity : IMF Working Paper No. 17/266. — 2018. — 26 p. — DOI: 10.5089/9781484330722.001.

36. Бутенко А. И., Кручинин И. Н., Щербина Т. А Влияние пандемии на рост количества «зомби-компаний» и «зомби-кредитования» на российском рынке // Вестник Алтайской академии экономики и права. — 2021. — № 6, ч. 2. — С. 172-180. — DOI: 10.17513/vaael.1761.

37. Коровин С. Ю. Компании-«зомби» в строительной отрасли российской экономики // Вестник Челябинского государственного университета. — 2020. — Вып. 71. — № 11 (445) : Экономические науки. — С. 145-150. — DOI: 10.47475/1994-2796-2020-11116.

1. Smorodinskaya N.V., Katukov D.D., Malygin V.E. Shumpeterian Growth Theory in the Context of the Innovation-Led Transition of Economies. Journal of Institutional Studies, 2019, Vol. 11, no. 2, pp. 60-78. DOI: 10.17835/2076-6297.2019.11.2.060-078. (in Russian).

2. Rubin Yu. Competitive status of market participants. Journal of Modern Competition, 2016, Vol. 10, no. 1 (55), pp. 108-143. (in Russian).

3. Kochetkov E.P., Boguslavskaya E. The existence of zombie companies in the economy: a good thing or a bad one?. Journal of Economic Studies, 2018, no. 7, pp. 1-11. (in Russian).

4. Ostapkovich G.V., Lipkind T.M., Lola I.S. Delovoi klimat v promyshlennosti v iyune-iyule 2021 g. [Business climate in industry in June-July 2021]. Moscow, HSE publ., 2021. 19 p. (in Russian).

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

5. Hoshi T. Economics of the Living Dead. The Japanese Economic Review, 2006, Vol. 57, iss. 1, pp. 30-49. DOI: 10.1111/j.1468-5876.2006.00354.x.

6. Qu Q. Zombie Firms and Political Influence on Bank Lending in China. Nov. 2018. 41 + 1 + 3 p. Available at: https://cgeg.sipa.columbia.edu/sites/default/files/cgeg/WP66QiuyingQu.pdf (accessed November 21, 2021).

7. Dai Y., Li X., Liu D., Lu J. Throwing good money after bad: Zombie lending and the supply chain contagion of firm exit. Journal of Economic Behavior & Organization, 2021, Vol. 189, pp. 379402. DOI: 10.1016/jjebo.2021.06.042.

8. Kane E.J. Dangers of capital forbearance: The case of the FSLIC and «Zombie» SLs. Contemporary Economic Policy, 1987, Vol. 5, no. 1, pp. 77-83. DOI: 10.1111/j.1465-7287.1987.tb00247.x.

9. Peek J., Rosengren E. Unnatural Selection: Perverse Incentives and the Misallocation of Credit in Japan. American Economic Review, 2005, Vol. 95, no. 4, pp. 1144-1166. DOI: 10.1257/0002828054825691.

10. Caballero R.J., Hoshi T., Kashyap A.K. Zombie lending and depressed restructuring in Japan. American Economic Review, 2008, Vol. 98, no. 5, pp. 1943-1977. DOI: 10.1257/aer.98.5.1943.

11. Fukuda S.I., Nakamura J.I. Why Did «Zombie» Firms Recover in Japan?. The World Economy, 2011, Vol. 34, iss. 7, pp. 1124-1137. DOI: 10.1111/j.1467-9701.2011.01368.x.

12. Zhu H., He F., Wang S., Ye Q., Liang C. Zombie Firms and Debt Accumulation: A Theoretical Framework and Chinese Experience. China & World Economy, 2019, Vol. 27, iss. 6, pp. 104-126. DOI: 10.1111/cwe.12298.

13. Tan Y., Huang Y., Woo W.T. Zombie Firms and the Crowding-Out of Private Investment in China. Asian Economic Papers, 2016, Vol. 15, iss. 3, pp. 32-55. DOI: 10.1162/ASEP_a_00474.

14. Schivardi F., Sette E., Tabellini G. Credit misallocation during the European Financial Crisis, Bank of Italy Temi di Discussione Working Paper No. 1139. 12 Oct. 2017. 75 p. DOI: 10.2139/ssrn.3051189.

15. Shen G., Chen B. Zombie firms and over-capacity in Chinese manufacturing. China Economic Review, 2017, No. 44, pp. 327-342. DOI: 10.1016/j.chieco.2017.05.008.

16. Storz M., Koetter M., Setzer R., Andreas W. Do we want these two to tango? On zombie firms and stressed banks in Europe, European Central Bank Working Paper No. 2104. Oct. 2017. 47 p. DOI: 10.2866/020370.

17. McGowan A.M., Andrews D., Millot V. The walking dead? Zombie firms and productivity performance in OECD countries. Economic Policy, 2018, No. 33 (96), pp. 685-736. DOI: 10.1093/epolic/eiy012.

18. Gotoa Y., Wilbur S. Unfinished business: Zombie firms among SME in Japan’s lost decades. Japan & The World Economy, 2019, No. 49, pp. 105-112. DOI: 10.1016/jjapwor.2018.09.007.

19. He Q., Li X., Zhu W. Political connection and the walking dead: Evidence from China’s privately owned firms. International Review of Economics & Finance, 2020, Vol. 69, pp. 1056-1070. DOI: 10.1016/j.iref.2018.12.007.

20. Sausheva O.S. «Zombi-kompanii» kak ugroza ekonomicheskoi bezopasnosti: zarubezhnye uroki dlya Rossii [Zombie companies as a threat to economic security: foreign lessons for Russia]. Kon-tentus, 2019, no. 11, pp. 9-17. (in Russian).

21. Hogan W. The low interest trap of inequality and zombie firms. Financial Review, May 29, 2019, available at: https://www.afr.com/policy/economy/the-low-interest-trap-of-inequality-and-zombie-firms-20190529-p51sev (accessed November 3, 2021).

22. Liu G., Zhang X., Zhang W., Wang D. The impact of government subsidies on the capacity utilization of zombie firms. Economic Modelling, 2019, No. 83, pp. 51-64. DOI: 10.1016/j.econmod.2019.09.034.

23. Banerjee R., Hofmann B. The Rise of Zombie Firms: Causes and Consequence. BIS Quarterly Review, Sept. 2018, pp. 67-78, available at: https://www.bis.org/publ/qtrpdf/r_qt1809g.htm (accessed November 24, 2021).

24. Banerjee R., Hofmann, B. Corporate zombies: life cycle and anatomy, BIS Working Paper No. 882. Sept. 2020. 53 p.

25. Nurmi S., Vanhala J., Virén M. The life and death of zombies — evidence from government subsidies to firms, Bank of Finland Research Discussion Paper No. 8. 2020. 32 p.

26. Blazkovâ I., Dvoulety O. Zombies: Who are they and how do firms become zombies?. Journal of Small Business Management, 2020, Vol. 60, iss. 1, pp. 119-145. DOI: 10.1080/00472778.2019.1696100.

27. Favara G., Minoiu C., Perez-Orive A. U.S. Zombie Firms: How Many and How Consequential? . 2021. Available at: https://www.federalreserve.gov/econres/notes/feds-notes/us-zombie-firms-how-many-and-how-consequential-20210730.htm (accessed November 20, 2021).

28. Sahin A. Financial Features Related to the Risk Level of Zombie Companies: An Investigation with ISO 1000 Firms. Journal of Yasar University, 2021, Vol. 16, iss. 61, pp. 278-297. DOI: 10.19168/jyasar.781737.

29. Carreira C., Teixeira P., Nieto-Carrillo E. Recovery and exit of zombie firms in Portugal. Small Business Economics, 2022, Vol. 59, iss. 2, pp. 491-519. DOI: 10.1007/s11187-021-00483-8.

30. Bruche M., Llobet G. Preventing Zombie Lending. Review of Financial Studies, 2014, Vol. 27, no. 3, pp. 923-956. DOI: 10.1093/rfs/hht064.

31. Kwon H.U., Narita F., Narita M. Resource reallocation and zombie lending in Japan in the 1990s. Review of Economic Dynamics, 2015, Vol. 18, iss. 4, pp. 709-732. DOI: 10.1016/j.red.2015.07.001.

32. Acharya V.V., Eisert T., Eufinger C., Hirsch C. Whatever it takes: the real effects of unconventional monetary policy, SAFE Working Paper No. 152. 2 Mar. 2016. 94 p. DOI: 10.2139/ssrn.2740338.

33. Cárdenas M.H., Tovar Y.S., Félix M.Z. Identification of zombie companies in Mexico, impact of profitability and market share in them. The Mexican Journal of Economics and Finance, 2019, Vol. 14, iss. 4, pp. 729-743.

34. Dai X., Qiao X., Song L. Zombie firms in China’s coal mining sector: Identification, transition determinants and policy implications. Resources Policy, 2019, Vol. 62, pp. 664-673. DOI: 10.1016/j.resourpoL2018.1L016.

35. Lam W.R., Schipke A., Tan Y., Tan Z. Resolving China’s Zombies: Tackling Debt and Raising Productivity, IMF Working Paper No. 17/266. 2018. 26 p. DOI: 10.5089/9781484330722.001.

36. Butenko A.I., Kruchinin I.N., Shcherbina T.A. The impact of the pandemic on the growth of the number of «zombie companies» and «zombie lending» in the Russian market. Vestnik Altaiskoi akademii ekonomiki i prava, 2021, no. 6, pt. 2, pp. 172-180. DOI: 10.17513/vaael.1761. (in Russian).

37. Korovin S.Yu. Assessment of the existence «zombie» companies in the construction industry of the Russian economy. Bulletin of Chelyabinsk State University, 2020, iss. 71, no. 11 (445): Economic Sciences, pp. 145-150. DOI: 10.47475/1994-2796-2020-11116. (in Russian).

Сведения об авторах

Орехова Светлана Владимировна — д-р экон. наук, профессор кафедры экономики предприятий Адрес для корреспонденции: 620144, Россия, Екатеринбург, ул. 8 Марта / Народной Воли, 62/45 E-mail: bentarask@list.ru ORCID: 0000-0001-8357-8691

Лопатин Владислав Михайлович — магистр экономики Адрес для корреспонденции: 620144, Россия, Екатеринбург, ул. 8 Марта / Народной Воли, 62/45 E-mail: vl4dislav1298@yandex.ru ORCID: 0000-0003-0913-5625

Вклад авторов равнозначен

About the authors

Svetlana V. Orekhova — Doctor of Economic Sciences, Professor of Enterprise Economics Department Postal address: 62/45, 8 Marta / Narodnoi Voli ul., Yekaterinburg, 620144, Russia E-mail: bentarask@list.ru ORCID: 0000-0001-8357-8691

Vladislav M. Lopatin — Master of Economics Postal address: 62/45, 8 Marta / Narodnoi Voli ul., Yekaterinburg, 620144, Russia E-mail: vl4dislav1298@yandex.ru ORCID: 0000-0003-0913-5625

The contribution of the authors is equal

Орехова С. В., Лопатин В. М. Зомби-компании: феномен, методы идентификации и влияние на конкуренцию // Вестник Омского университета. Серия «Экономика». — 2022. — Т. 20, № 2. — С. 47-63. — й01: 10.24147/1812-3988.2022.20(2).47-63.

Orekhova S.V., Lopatin V.M. Zombie companies: phenomenon, identification methods and impact on competition. Herald of Omsk University. Series «Economics», 2022, Vol. 20, no. 2, pp. 47-63. DOI: 10.24147/1812-3988.2022.20(2).47-63. (in Russian).

Зомби-компании: что это такое, кто зомби в России, и что нужно знать инвестору?

Нуриэль Рубини, экономист: это не будет короткая и неглубокая рецессия, она будет тяжелой, долгой и уродливой. Даже при обычной рецессии S&P500 может упасть на 30%, в случае настоящей жесткой посадки индекс может обвалиться на 40%. По мере роста ставок и увеличения расходов на обслуживание долга многие институты-зомби, домохозяйства-зомби, корпорации, банки, теневые банки и страны-зомби умрут.

1.4K открытий

В связи с этим, актуально вспомнить о компаниях-зомби. Они есть в настоящем, пожалуй, будут и в будущем, а различные катаклизмы и кризисы лишь будут способствовать росту их числа. Чем же эти компании заслужили такое красочное название?

Говоря простыми слова зомби – ни мёртвый, ни живой. Это компании, существующие довольно длительное время, не смотря на свои слабые финансовые показатели. Проще говоря, компания работает на свои долги. Долгов так много, что вся прибыль идет на их погашение. Инвесторы и кредиторы уже не верят в этот бизнес и вынуждены давать поддержку только для того, чтобы компания продолжала обслуживать долг. Попытки как-то радикально изменить ситуацию прекращаются.

Зомби-компании есть в Европе, США, Китае, Японии. С «приходом капитализма» появились они и в России. По данным различных источников их доля 15 – 25% от общего числа компаний.

В условиях рыночной экономики подобные компании должны были бы давно отойти в мир иной (обанкротиться), однако в суровой реальности «зомбаки» не просто выживают, но и множатся. Эти компании имеют возможность постоянно рефинансировать и реструктурировать свои долги, в частности, функционирование компаний-зомби зависит от возможности получения дешевых кредитов – рост ключевой ставки ЦБ может поставить под угрозу их существование.

Крупным предприятиям и банкам на выручку приходит правительство, стремясь не допустить банкротства. А есть банки, которые с целью сохранения объемов кредитного портфеля и собственных процентных доходов могут бесконечно рефинансировать долги любых заемщиков, не обращая внимания на их финансовое состояние.

Откуда берутся эти зомби и кто они?

Это крупный, иногда средний бизнес с историей в десяток-другой лет. Росла себе компания, развивалась, вышла на биржу, доходы росли, всё у всех хорошо, а затем происходит закономерный спад, что в принципе логично. Всё, здравствуй, стагнация: не хватает денег на модернизацию и рост, всё меньше возможности расширяться, увеличиваются долги. Компания теряет позиции на рынке, которые забирают конкуренты, но компания, тем не менее, продолжает существовать.

Казалось бы, умерла, так умерла. Но нет, они существуют. Почему же? Банкротство зомби повлечёт за собой проблемы для массы кредиторов, иногда и для правительства: проблемы зомби станут их проблемой, поэтому и соглашаются на реструктуризацию. Лучше уж хоть что-то получить, хотя бы малыми выплатами, чем устраивать банкротство должника.

Как правило, правительство не хочет делать чужую проблему своей. Банкротство компании приведет к безработице многих людей, им необходимо будет выплачивать субсидии какое-то время, да и компания может взять кредит под свое честное имя (вдруг дадут!) или выпустить облигации. Не объявляя банкротства, на законных основаниях в некоторых случаях выплаты по долговым бумагам можно не совершать. Известная компания – это не Вася с улицы, им дают возможность занимать под льготный процент.

Что плохого от зомби-компаний?

- Они получают кредиты, которым можно было бы найти лучшее применение, например, выдать другим более динамично развивающимся компаниям;

- Переизбыток долгов у крупнейших зомби может служить потенциальным толчком для роста инфляции;

- Есть мнение, что зомби-компании полагаются на «затыкание дыр» за счет новых кредитов, отсюда, могут не иметь стимула и возможности работать над увеличением прибыли, оптимизацией структуры, производства и т.д.;

- Демпинг. Зомби-компании заставляют других играть по своим правилам, например, снижая цены на товары и услуги, чтобы привлечь потребителей. Из-за такой нечестной конкуренции другим приходится подстраиваться.

- Увеличение числа зомби-компаний, особенно поддерживаемых государством, ведёт к увеличению внутреннего долга страны. А может привести к повышению налоговой нагрузки на население;

- И всё это вызывает снижение уровня жизни граждан в целом.

Инвестиции в зомби – компании

Допустим однажды вы стали акционером зомби-компании. Или компания, акциями которой вы владели, вдруг превратилась в зомби. Что делать дальше?

Однако, нет достаточно чёткого определения «зомби-компании», да и потом, какое руководство фирмы или предприятия запишет свою компанию в «братство зомби». Так, временные трудности. Особенно в России.

Акции Зомби-компаний тоже растут. Не так, конечно, как лидеры рынка, всё же прирост капитала вполне возможен при удачном заходе или рабочей схеме инвестирования. Но всё же инвестор рискует своими деньгами. У компании действительно могут быть временные трудности, и честно преодолев их, она продолжит своё развитие, всё наладится, котировки пойдут вверх, прибыль, дивиденды, шампанское и все блага, а может быть по-другому. Может это зомби-состояние сохранится на десятки лет, кому, например, придёт в голову банкротить градообразующее предприятие? Но если же компанию всё-таки обанкротят, то акционеры могут просто остаться ни с чем.

Как распознать зомби-компании?

Основной признак компании-зомби – это высокие долговые обязательства. Прибыль компании в течение трех последних лет ниже, чем обязательства по её кредитам. Показатель EBITDA позволяет идентифицировать слабые компании. (EBITDA простыми словами – это прибыль компании до вычета процента по кредитам, налога на прибыль и амортизации по основным нематериальным активам). EBITDA оценивает эффективность самого бизнеса, его способность приносить прибыль.

Дополнительные признаки зомби:

- отрицательная прибыль на акцию (отсутствие чистой прибыли обычно отражается на котировках акций компании);

- отсутствие дивидендов либо их выплата за счет заемных средств;

- регулярно увеличивающийся чистый долг;

- низкие капитальные затраты на модернизацию;

- постоянная долговая нагрузка, выпуск новых ценных бумаг для привлечения капитала.

Конечно, пара признаков ещё не делают из компании зомби. У кого-то трудности действительно временные. Как пример, нефтяные компании могут находиться под давлением из-за падения цен на нефть. Это объективная причина. Вопрос о принадлежности к зомбо-категории зачастую не имеет однозначного ответа. Вполне возможно преобразование таких компаний, но гарантии, что всё получится нет. Дальнейшему развитию может придать импульс внедрение высоких технологий и оптимизация менеджмента. Обнаружатся точки роста, компания покончит с полумертвым существованием, станет ценной для рынка.

Ну и кто здесь зомби?

Кто-то на российском рынке в упор не видит зомбо-компаний или предпочитает не замечать, кто-то готов комплектовать этот список чуть ли не каждым вторым – третьим, в доказательство приводя котировки компаний, которые всё время падают, не колом, конечно, а постепенно, направляя вектор развития вниз. Но истина, как обычно, бродит где-то рядом.

Формально компания может классифицироваться как зомби, но при этом не быть проблемной: это может быть следствием внутреннего устройства и распределения финансовых потоков. Например, в холдинге одна компания может быть центром привлечения займов, тогда как основная прибыль холдинга может концентрироваться на других предприятиях, за этим может скрываться нелегальная схема ухода от налогов.

Компании могут манипулировать маржинальностью, например, в строительстве между отдельными проектами. Прибыль концентрируется в головной компании, а на юрлице-подрядчике остаются только средства для покрытия издержек. Вот и большое количество так называемых зомби.

А вот примеры компаний-зомби на фондовом рынке России: