Как отключить СБП на карте любого банка?

Как отключить СБП, если по каким-то причинам вы больше не хотите пользоваться этим сервисом? Не хотите – не нужно, всегда есть возможность отказаться от системы быстрых платежей.

Что нужно делать?

Да, иногда действительно возникает вопрос о том, как отключить карту от СБП. В большинстве случаев вы без проблем можете сделать это самостоятельно – понадобится только мобильное приложение банка, которым вы пользуетесь.

Разумеется, мы не можем рассказать, как отключить переводы через СБП в каждом банке – это займет слишком много времени. Но объясним, где искать необходимые настройки, например Сбербанк Онлайн.

- Откройте мобильное приложение и авторизуйтесь;

- Найдите на экране иконку вашего профиля, нажмите на неё;

- Перейдите к разделу с настройками, он отмечен иконкой в виде шестерёнки;

- Найдите в меню блок «Другие» , а чуть ниже – вкладку «СБП» .

Здесь вы увидите несколько подразделов:

- Входящие переводы (вы можете получать деньги от других людей);

- Исходящие переводы (значит, вы можете отправлять денежные средства другим пользователям);

- Оплата по QR-коду (возможность оплачивать покупки сканированием кода);

- Входящие запросы денег (запрос на перевод на свои счета в других банках);

- Исходящие запросы денег (запрос на перевод средств со счетов в других банках).

Вы уже догадались, что нужно сделать? В каждом подразделе есть кнопка отключения – необходимо нажать на неё. Подтверждает действие не нужно, изменения вступают в силу автоматически.

Да, в приложении вашего банка могут быть свои особенности того, как отключить систему быстрых платежей: названия/расположение пунктов меню могут отличаться. Но ничего сложного в этом нет, если вы понимаете общий алгоритм – сможете найти нужные настройки!

На картах некоторых банков отключить перевод по системе быстрых платежей нельзя (к их числу относится, например, Тинькофф). Хотите вы того или нет, но придется пользоваться сервисом. Но вас не должно это пугать, ведь у таких банков, как правило, установлены очень большие лимиты переводов на месяц. Например, лимит того же Тинькофф Банк составляет полтора миллиона. Скорее всего, вы сможете остаться в рамках этой суммы.

В двух словах рассказали, как отключить карту от системы быстрых платежей – ничего сложного. Если вы не хотите пользоваться сервисом, вас никто не будет заставлять! Но все же подумайте, ведь это удобно и выгодно, может быть, стоит дать еще один шанс?

Как отключить СБП в Сбербанке и отвязать от телефона

Как отключить СБП в Сбербанке? Откройте приложение СбербанкОнлайн, кликните по аватарке, чтобы перейти в «Профиль», а затем по шестеренке. Пролистайте вниз и найдите логотип системы быстрых платежей, деактивируйте все ненужные Вам пункты. Например, переводы (входящие или исходящие), оплата по QR-коду или отправку и получение запросов. Таким образом, проходит отключение от сервиса и в любых других банках, не только в Сбере. Подробнее о том, как отключиться от системы быстрых платежей, разберем дальше.

Как отключить банк?

Инструкция, как отключить систему быстрых платежей в Сбербанк Онлайн, будет похожа на руководство для других банковских организаций. Различие будет лишь в том, как называются пункты в разных приложениях. Приведем конкретные примеры.

Учтите, что иногда проще выбрать приоритетный банк, чтобы по умолчанию переводы шли на эту карту, чем отказываться от сервиса полностью.

Сбер

Итак, как отключить СБП в Сбербанке Онлайн на телефоне в приложении?

- Откройте СбербанкОнлайн и авторизуйтесь в системе;

- В левой верхнем углу найдите значок аватарки и тапните по нему, чтобы перейти в раздел «Профиль»;

- Теперь найдите в верхнем левом углу шестеренку. Клик по ней переведет Вас в настройки;

- Пролистайте список и найдите пункт «Система быстрых платежей». Узнать его можно по логотипу в виде разноцветных треугольников;

- Чтобы отключить быстрые платежи в Сбербанке Онлайн переведите все пункты в положение «Отключено».

- Входящие и исходящие переводы;

- Получение и отправка запросов на переводы;

- Возможность оплатить товары и услуги с помощью QR-кода.

Если деактивировать все эти пункты, то у Вас получится отключить в Сбере СБП. После этого Вы не сможете воспользоваться ни одной опцией быстрых платежей. В том числе и Вам никто не сможете перевести деньги через сервис.

Можно ли отключить СБП в Сбербанк онлайн в десктопной версии? Нет. Опция в принципе недоступна в полной версии на сайте. СБП отключить в СберОнлайн можно только в мобильной версии. Не получится избавиться от системы быстрых платежей и через контакт-центр.

Если Вы не хотите устанавливать мобильное приложение на смартфон, можно удалить СБП от Сбербанк на компьютере с помощью эмуляторов. Самые популярные среди пользователей — BlueStacks или Nox. Итак, как отключить перевод через СБП Сбербанка?

- Скачайте любой подходящий Вам эмулятор и загрузите его;

- Авторизуйтесь в гугловском профиле (если у Вас его нет, нужно будет создать новую учетку);

- При необходимости «подстроить» экран под Ваш компьютер, нажмите шестеренку в правом верхнем углу. А затем кликните по разделу «Настройки»;

- Но можно сразу же переходить к скачиванию приложения. Для этого откройте Плей Маркет;

- В поисковой строке введите СбербанкОнлайн;

- Скачайте СберОнлайн и запустите его;

- Теперь возвращайтесь к инструкции уже указанной выше. Если кратко: клик по аватарке, затем щелчок по настройкам, а там найдите раздел «Система быстрых платежей». Там отключите переводы, запросы и оплату, чтобы полностью деактивировать работу сервиса через Сбер.

Всё, опция больше не должна работать.

Другие банки

Для наглядности приведем еще один пример, как удалить банк из СБП. Отметим сразу, что многие банковские организации обрабатывают запрос по деактивации опции по телефону. Так что если Вы не разберетесь с ходу с инструкцией по отключению в мобильном приложении, не стесняйтесь звонить на горячую линию.

Итак, как отключить банк от СБП? Для примера возьмем Альфа-банк. В других банках руководство к действию будет примерно такое же, разве что название заголовков будет немного отличаться.

- Откройте приложение на смартфоне и авторизуйтесь в сервисе;

- Жмите в правом верхнем углу на значок А рядом с именем;

- Тапните по значку в виде шестеренки («Настройки»);

- Перейдите в раздел «Переводы по номеру телефона»;

- Переведите ползунок в положение «Выкл» напротив «Входящие переводы». После этого Вы не сможете пользоваться системой быстрых платежей ни для перевода, ни для приема денежных средств.

Еще раз напоминаем, что многие банки решают вопрос по звонку на горячую линию. Но если это не работает, пользователи советуют написать негативный отзыв на порталах типа банки ру. Это сильно ускорит решение проблемы.

Как отвязать номер?

Отвязать номер от СБП, но продолжать пользоваться сервисом у Вас не получится. Вы можете либо деактивировать систему быстрых платежей полностью в банке либо изменить номер телефона на актуальный, в случае его смены. Сделать это можно 3 способами:

- В банкомате. В пункте «Все услуги» выберите «Информация и сервисы». Здесь можно отвязать старый номер и привязать новый.

- В отделении банка.

- Через личный кабинет. Например, чтобы сделать это в Сбербанке откройте свой аккаунт и кликните по аватарке для перехода в профиль. В разделе «Данные и Сбер ID» кликните контакты. В строке «Телефоны» кликните по привязанному номеру и выберите пункт «Изменить».

Как удалить карту?

Удалить карту из системы быстрых платежей можно если полностью деактивировать опцию для пластика. Как альтернатива стоит подумать о том, чтобы назначить другую карту приоритетной. Для этого в Сбербанк Онлайн кликните по нужной карте и перейдите в настройки. Пролистайте до самого низа до пункта «Приоритетная карта» и подтвердите свой выбор.

А у Вас были проблемы с СБП у Сбербанка? Как справлялись? Делитесь личным опытом!

Как отключить СБП в Сбербанке : Один комментарий

- ЕЛЕНА24.10.2022 в 22:22 Добрый день! Я правильно понимаю, что подключив карту к

СБП, все платежи с этой карты впредь будут осуществляться только в СБП? Или я куда- то могу переводить с этой карты деньги обычным способом, а в отдельных случаях — по СБП ?

Система быстрых платежей: что это и как подключить

Система быстрых платежей — совместная разработка от Банка России и Национальной системы платежных карт для мгновенных переводов средств или безналичной оплаты покупок. С ее помощью можно отправлять деньги между банками и рассчитываться в магазинах, используя только смартфон. Рассказываем, как работает СБП и как ее подключить.

Команда Райффайзен Банка

Как устроена СБП

Систему быстрых платежей запустили еще в 2019 году, и с тех пор постоянно совершенствуют и дорабатывают. Цель этого сервиса — обеспечить мгновенные переводы средств между пользователями и предоставить людям еще один удобный способ безналичной оплаты товаров и услуг. При этом не нужны реквизиты счета или номер банковской карты. Для идентификации получателя используют номер телефона или QR-код, в котором зашифрованы реквизиты.

С помощью СБП пользователи могут:

- сделать перевод другому человеку;

- отправить деньги себе в другой банк;

- оплатить товары и услуги в торговой точке или интернет-магазине.

Список возможностей сервиса постоянно расширяется.

Особенности оплаты через СБП

Раньше, чтобы рассчитываться с помощью телефона, пользователю нужно было добавить банковскую карту в приложение смартфона с NFC-модулем. Только после этого можно было рассчитаться на кассе магазина.

У нового сервиса есть два принципиальных отличия:

- данные банковской карты не используются;

- модуль NFC не нужен.

В СБП деньги переводятся со счета на счет, поэтому номер карты не используется ни на одном этапе.

Платеж через СБП совершается в привычном клиенту мобильном приложении его банка. Поэтому модуль NFC в телефоне не нужен. Потребуется только приложение одного из более чем 180 банков — участников СБП, которые уже предлагают своим клиентам такую услугу. Поэтому смартфон может быть самым простым. Отсутствие NFC больше не препятствие для бесконтактной оплаты, как это было раньше.

Как подключить СБП

Во многих банках СБП не требует специального подключения: услуга доступна всем пользователям автоматически. Если сервис не работает, нужно активировать его самостоятельно в настройках банковского приложения. При желании можно точно также отключить СБП.

Платы за подключение или комиссии за ежемесячное обслуживание в Системе быстрых платежей нет. Поэтому удобно подключить сервис во всех используемых банковских приложениях, чтобы не сталкиваться с проблемами при переводе средств между счетами.

Бизнес тоже может подключить СБП в торговой точке или интернет-магазине и принимать платежи от клиентов. Для этого нужно обратиться в свой банк. Для начала работы не потребуется даже специального оборудования. Достаточно разместить наклейку с статическим QR-кодом в кассовой зоне. При желании можно интегрировать динамический код в кассовое оборудование и генерировать новое изображение для каждого покупателя.

Как перевести деньги

С помощью СБП можно по номеру телефона переводить средства между своими счетами или отправлять их другим людям. Для этого банки обеих сторон должны быть подключены к сервису. Сегодня в список участников входят практически все кредитные организации страны, поэтому проблем с этим у пользователей не возникает.

В качестве реквизитов для платежа используется телефонный номер получателя. Часто люди имеют несколько карт и счетов, поэтому лучше уточнить, в какой именно банк нужно отправить деньги. Вот что нужно сделать для перевода:

- Открыть банковское приложение или зайти в личный кабинет на сайте.

- Найти в меню пункт «Переводы через СБП».

- Указать номер телефона получателя. Если перевод происходит между собственными счетами, вводят свой номер.

- Выбрать нужный банк из списка.

- Ввести сумму.

- Проверить данные и подтвердить операцию.

Деньги придут на счет получателя мгновенно. Важно внимательно вводить данные и проверять информацию перед отправкой средств. Ошибочные переводы можно вернуть только с согласия получателя.

Как оплатить покупку

Пока оплата по СБП работает не во всех магазинах. Определить, подключена ли торговая точка к системе, просто: в зоне возле кассы будет размещен логотип СБП. Если это изображение присутствует, значит магазин принимает деньги по QR-коду. Покупателю для расчета потребуется смартфон с камерой и банковским приложением.

Оплата товаров и услуг по СБП устроена так:

- Продавец оформляет покупку и называет ее стоимость.

- Покупатель сканирует QR-код, который может быть сгенерирован на терминале (динамический код) или просто наклеен в кассовой зоне (статический код).

- Для статического кода клиент сам вводит стоимость покупки и подтверждает ее в мобильном приложении своего банка. Для динамического сумма появляется автоматически, достаточно ее проверить и подтвердить в мобильном банке.

- Деньги мгновенно зачисляются на счет продавца. Он оформляет чек и отдает покупателю.

Для сканирования QR-кодов используют приложение любого банка, подключенного к системе и предоставляющего такой сервис своим клиентам. На сегодня участниками стали все крупные кредитные организации, но полный список есть на сайте сервиса. Альтернативный вариант — приложение СБПэй. Оно создано специально для платежей в сервисе и не привязано к конкретному банку. Пользователь может добавить в программу несколько счетов в разных банках и выбирать нужный при оплате покупки.

Независимо от используемого приложения, работают они все примерно одинаково. Нужно найти в меню пункт «Оплата по QR-коду». Автоматически запустится камера, которая сканирует изображение с кодом. После расшифровки реквизитов появляется окно подтверждения оплаты.

Лимиты и комиссии

Система быстрых платежей стала очень популярна благодаря выгодным условиям для пользователей. Тарифы здесь низкие как для физических лиц, так и для бизнеса, который принимает оплату по QR-кодам. Именно поэтому торговые точки активно внедряют сервис и предлагают покупателям различные бонусы при его использовании.

Для физических лиц расчеты в магазинах с помощью кодов бесплатны без ограничений. Можно совершить сколько угодно операций — никаких комиссий не будет. Единственный лимит установлен для суммы разовой транзакции: разрешено переводить до 1 млн. руб. Для повседневных расчетов этого достаточно. Для более крупных покупок сервис дает рекомендацию разбивать их на несколько платежей, тогда сложностей не возникнет.

Для межбанковских переводов действуют другие условия:

- без комиссий — операции в пределах 100 000 руб. в месяц;

- с комиссией до 0,5%, но не более 1 500 руб. после превышения лимита.

Также установлен лимит для переводов в сутки. Он не может быть менее 150 000 руб. согласно правилам сервиса. Каждый банк вправе вводить собственные ограничения, но не нарушая рекомендованные Центробанком условия. Например, нельзя установить дополнительную комиссию или снизить бесплатный лимит. Зато можно предложить клиентам более выгодные условия, чем у конкурентов.

Комиссия в размере 0,5% меньше, чем стандартная стоимость межбанковского перевода. Поэтому сервис остается выгодным даже после превышения бесплатного ежемесячного лимита.

Плюсы и минусы

Центробанк старается внедрить СБП во всех сферах и активно привлекает физических лиц и бизнес. Вот преимущества Системы быстрых платежей:

- Бесконтактная оплата в магазинах. Многим не хватало этого после отключения привычных платежных систем, но теперь функция доступна снова.

- Не нужен модуль NFC и номер карты. Достаточно иметь смартфон с камерой и банковским приложением.

- Нет комиссии за расчеты в магазинах и на сайтах. Плата не взимается при любом количестве операций.

- Низкие комиссии даже после превышения лимита. При переводе средств между физическими лицами 100 000 руб. в месяц можно отправить бесплатно. Дальше взимается комиссия 0,5% − это меньше, чем для стандартного межбанковского перевода.

- Могут предлагаться дополнительные скидки в магазинах. Многие крупные сети таким образом стимулируют покупателей платить по QR-коду.

- Безопасность. Данные карты не используются, поэтому мошенники не могут перехватить их и украсть деньги.

Пользователи больше всего ценят функцию бесконтактной оплаты в магазинах, ведь можно снова не носить с собой кошелек. Также востребованы мгновенные и бесплатные переводы между счетами.

Система быстрых платежей еще развивается и дорабатывается. Пока главной проблемой остается то, что к СБП подключены не все торговые точки.

В Райффайзен Банке лимит переводов по Системе быстрых платежей увеличен до 300 тыс ₽ в день. А до 31 декабря можно и вовсе переводить по номеру телефона по СБП без комиссии

Тестируем систему быстрых платежей ЦБ РФ

В начале 2019 года Банк России заявил о запуске с 28 января системы быстрых платежей (СБП). Проект реализуется в рамках развития финансовой инфраструктуры страны и позиционируется как надёжный и удобный способ платежей и переводов. О том, как работает СБП, каковы её возможности и как ими воспользоваться, расскажем в этой статье.

Поделиться

Что такое СБП и для чего она нужна

СБП – это комплекс организационных, финансовых и технических элементов, предназначенный для платежей и переводов между клиентами банков по простым идентификаторам. В качестве последних могут использоваться номера мобильных телефонов, е-мейлы, аккаунты в соцсетях, QR-коды и другие уникальные реквизиты.

Проект реализуется Ассоциацией ФинТех под эгидой ЦБ РФ, а его участники – российские банки.

СБП даёт возможность осуществлять платежи и переводы денежных средств моментально и в круглосуточном режиме.

Сервис находится под управлением Банка России, в роли операционного центра выступает Национальная система платёжных карт.

Проект сулит конечным пользователям:

- доступный способ межбанковских переводов без необходимости знать и помнить номера счетов и карт;

- высокую скорость операций (в пределах 15 сек.);

- низкую оплату за услуги;

- высокую степень надёжности и защищённости транзакций.

СБП ЦБ РФ нельзя назвать инновацией на российском финансовом рынке. Так, через Сбербанк Онлайн обладатель дебетовой карты этого банка может перевести деньги на карту другого лица по номеру мобильного телефона последнего. Правда, эта операция возможна только в случае, если получатель – клиент Сбербанка, банка Тинькофф или Совкомбанка (опция пока доступна только в мобильном приложении Сбера). СБП расширяет этот функционал до переводов между любыми банками-участниками системы.

Планы и реальность

Планировалось, что на первом этапе функционирования СБП в пилотном режиме её участниками будут 12 банков, в том числе Альфа-Банк, ВТБ, Газпромбанк, Тинькофф Банк и другие. Крупнейшая кредитная организация России – Сбербанк – в этом перечне отсутствует. Впоследствии к «пионерам» должны присоединиться ещё 40 финучреждений.

Пока возможности СБП ограничены переводами денег между счетами физлиц. В дальнейшем предполагается внедрение платежей в адрес юрлиц (коммуналка, налоги, штрафы, госулуги и т.п.).

28 января 2019 года началось тестирование сервиса. Запуск для всех пользователей систем онлайн-банкинга в конце февраля подтвердили Ак Барс Банк, Промсвязьбанк, Росбанк, СКБ-Банк и Тинькофф Банк.

Другие финучреждения сделают это позднее, по мере технической готовности, подключая последовательно отдельные категории пользователей интернет- и мобильных банков. Часть игроков рынка вначале обеспечат доступность входящих переводов, а затем и исходящих.

Сколько можно переводить и сколько это стоит

Для финучреждений услуга стала платной с 2020 года, комиссия ЦБ РФ составит от 50 коп. до 3 руб. за один платёж (перевод). Она будет взиматься как с банка-отправителя, так и с банка-получателя.

Максимальная сумма одного перевода физлица через СБП – 600 тыс. руб. Комиссии за операции для клиентов устанавливаются банками.

Многие финучреждения устанавливают комиссии на уровне тех, которые существуют для модели Card2Card.

Как использовать СБП

Чтобы воспользоваться возможностями СБП, необходимо:

- быть клиентом банка-участника СБП (это относится к отправителю и получателю);

- иметь доступ к онлайн-банку.

СБП доступна всем клиентам банков-участников, дополнительное подключение не требуется.

Система быстрых платежей даёт возможность установить банк для получения средств по умолчанию. Если у одного человека открыты счета в разных банках, он может выбрать тот, в который будут поступать переводы. Возможность получать деньги на другие счета также сохраняется, для этого отправителю достаточно выбрать «Другой банк» в форме перевода.

Отказаться от назначения банка по умолчанию можно при обращении в банк. Например, в Тинькофф Банке достаточно сообщить о своём желании оператору колл-центра или чата. Если при наличии счетов в разных банках пользователь не выбрал финучреждение по умолчанию, то отправитель будет видеть список всех кредитных организаций-участников СБП.

Рассмотрим процедуру назначения счёта по умолчанию и отправки перевода на примере Тинькофф Банка.

Выбор «банка по умолчанию»

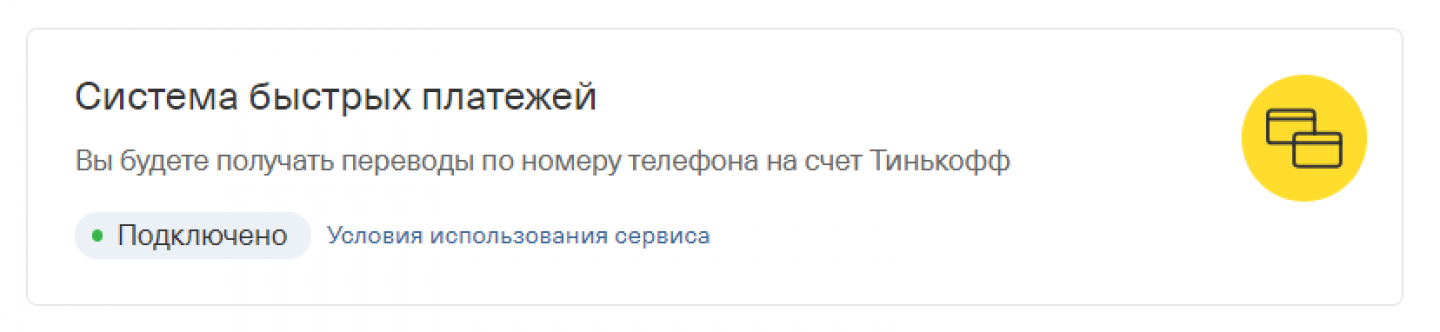

В личном кабинете онлайн-банка в основных настройках есть опция подключения к СБП. В мобильном приложении её можно найти в разделе «Контакты и переводы».

Нужно нажать на «Подключить» и подтвердить операцию кодом из СМС. После выполнения этих действий Тинькофф станет «банком по умолчанию».

Подключение «банка по умолчанию» в личном кабинете Тинькофф Банка

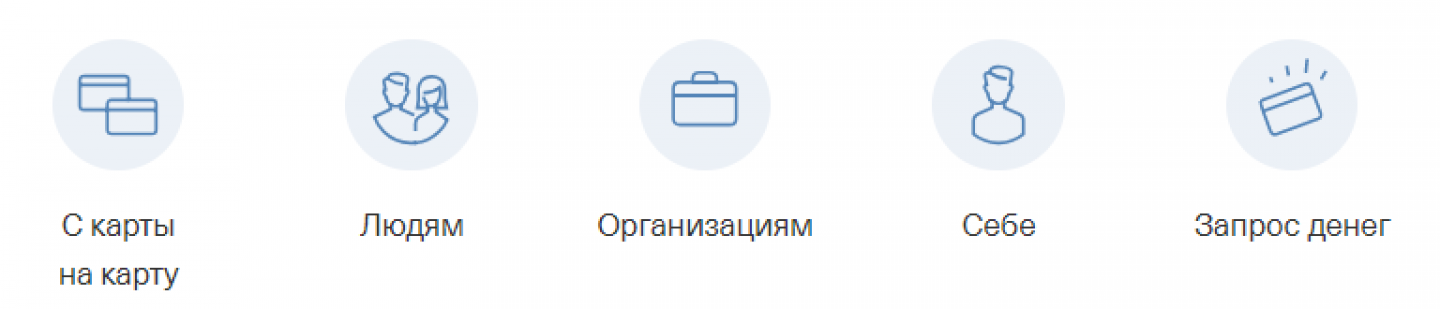

Отправка перевода

Для совершения перевода через СБП необходимо войти в личный кабинет, перейти на страницу «Платежи» и выбрать раздел «Людям».

Выбор варианта перевода в личном кабинете Тинькофф Банка

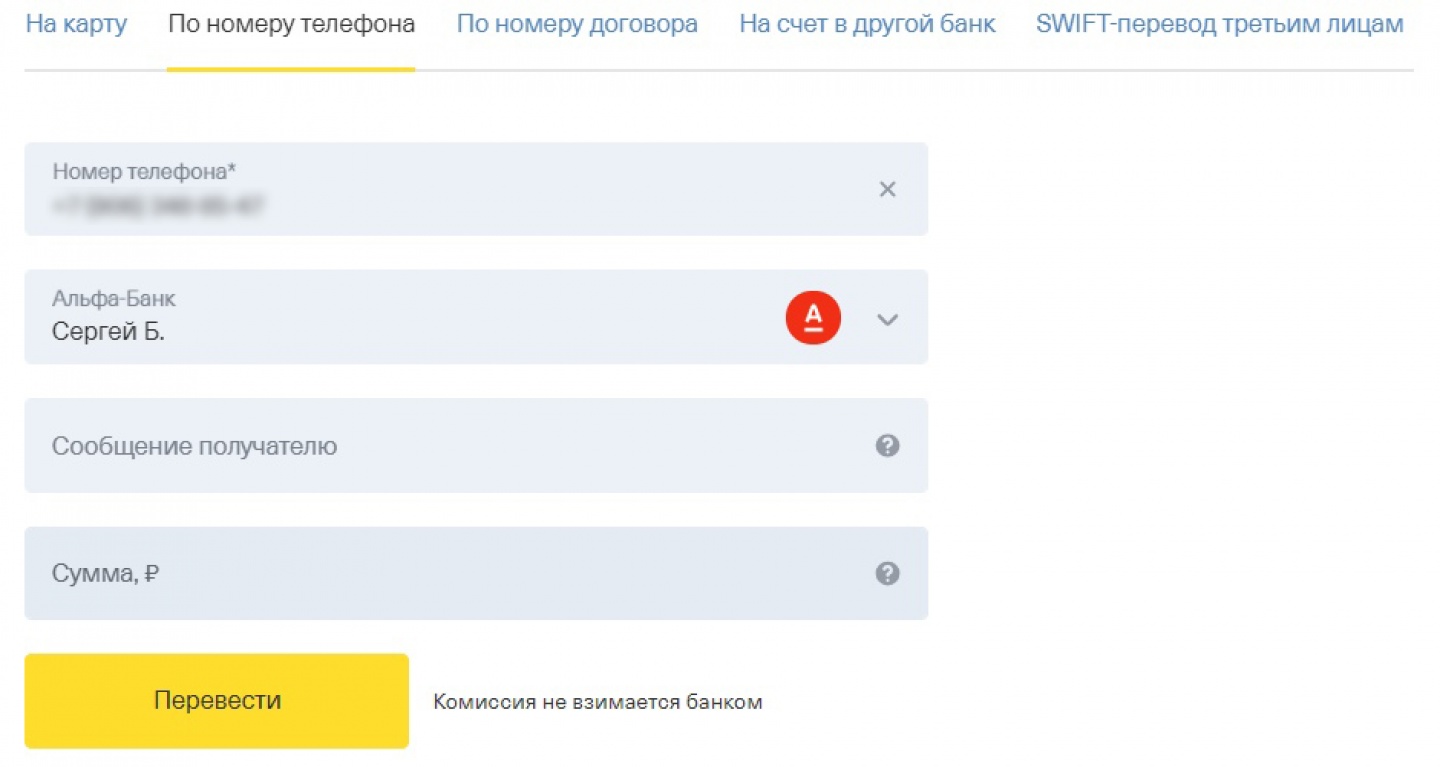

Далее нужно перейти во вкладку «По номеру телефона» и заполнить открывшуюся форму:

- ввести номер телефона получателя;

- если у получателя выбран банк по умолчанию, система автоматически подтянет его в форму;

- при желании ввести сообщение получателю (до 140 символов);

- указать сумму перевода – от 10 до 150 000 руб.;

- нажать кнопку «Перевести».

Форма перевода по номеру телефона в личном кабинете Тинькофф Банка, если выбран «банк по умолчанию»

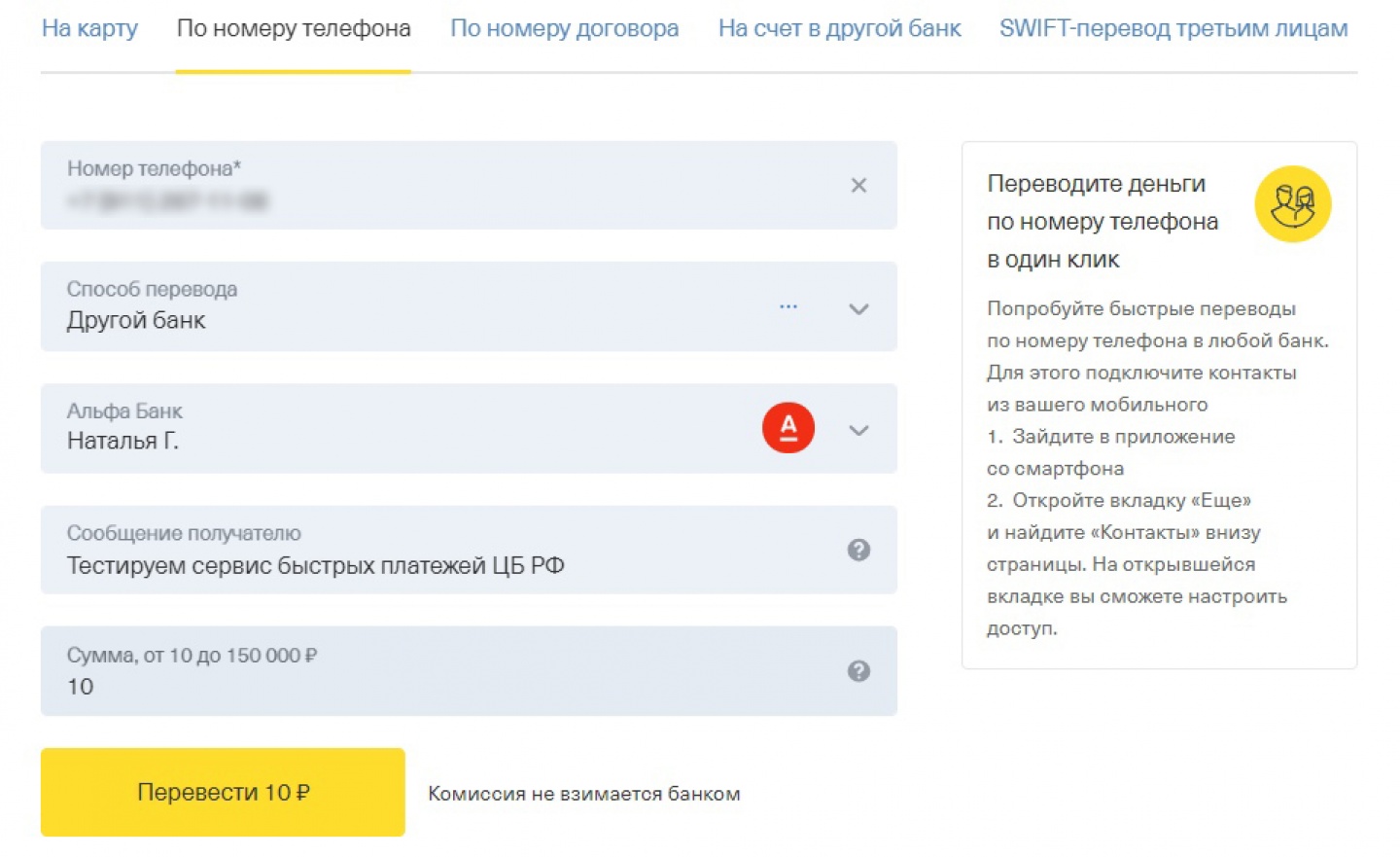

Если банк для зачисления средств не установлен или необходимо перевести деньги в другое учреждение, нужно выбрать способ перевода – другой банк. Далее в выпадающем списке выбрать банк, при этом система проверит наличие клиента с таким номером телефона в базе и в случае успеха подтянет имя в форму.

Форма перевода по номеру телефона в личном кабинете Тинькофф Банка, если «банк по умолчанию» не выбран

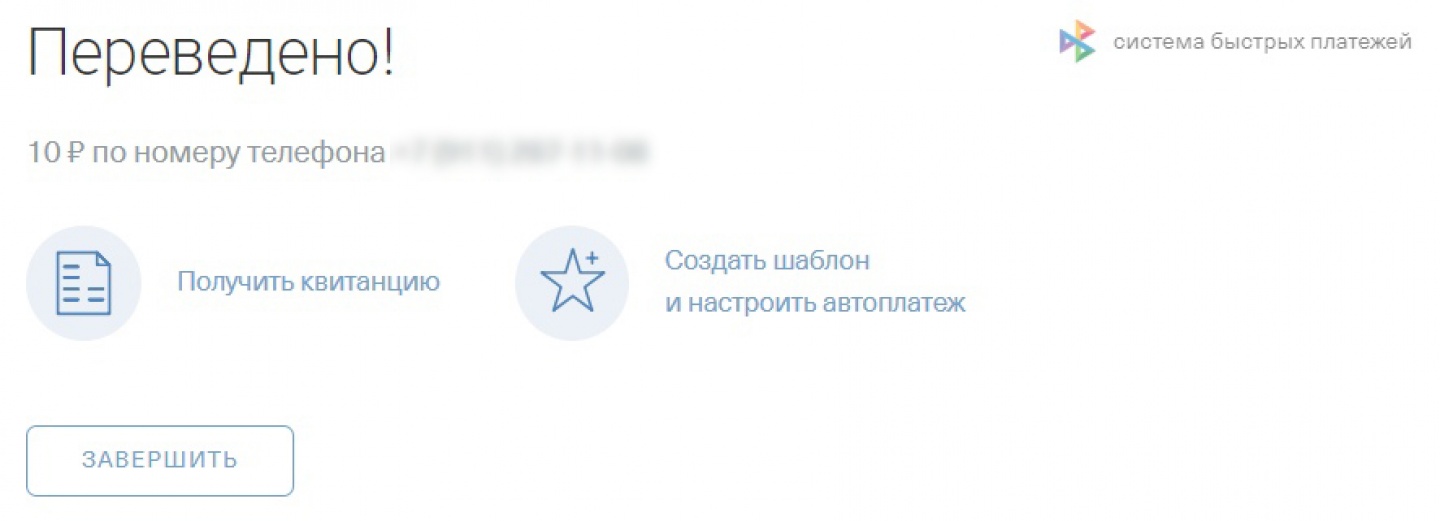

После совершения платежа система предлагает получить квитанцию по операции или создать на её основе шаблон.

Сообщение после отправки перевода по СБП через Тинькофф Банк

Возможные проблемы

Следует иметь в виду, что любой пользователь системы может узнать по номеру телефона (путём ручного перебора), есть ли у его владельца счета в банках-участниках СБП. В одних финучреждениях (Тинькофф) эта информация отображается при выборе банка-получателя, в других (Альфа-Банк) – при попытке отправить перевод. Доступность такой информации может сыграть на руку мошенникам. Защита тут одна – отключение сервиса. В этом случае клиент становится «невидимым» для других пользователей системы.

Как отключить СБП

Отказаться от участия в СБП можно по заявке через онлайн-чат или колл-центр. «После отключения опции никто не сможет перевести вам деньги через Систему быстрых платежей. Возможность перевода по номеру карты и другим реквизитам сохранится. Повторное подключение происходит тем же способом, что и отключение. По звонку или при обращении в чат банка» – сообщили в службе поддержки клиентов Тинькофф Банка.

Реклама от партнера

- Что такое СБП и для чего она нужна

- Планы и реальность

- Сколько можно переводить и сколько это стоит

- Как использовать СБП

- Возможные проблемы

- Как отключить СБП