Как уберечь деньги от инфляции

Инфляция – это обесценивание денег. Допустим, вы храните в ящике комода 100 000 рублей и планируете покупку, а уже через год они обесценятся, и на эту сумму удастся приобрести меньше товаров, чем сегодня. Вспомните, как 4-5 лет назад 1000 рублей вполне хватало, чтобы купить продукты на неделю, а теперь эта сумма уйдет за два дня.

Поделиться

Что такое инфляция

Инфляция начинается с увеличения количества денежных средств, доступных жителям страны, и падения их фактической стоимости. Это – монетарная инфляция. Денежную массу контролирует Банк России, он же ответственен за происходящие с ней изменения. Иногда ЦБ РФ решает напечатать больше денег, чтобы «залатать» дыры в государственном бюджете и стабилизировать рынки. Это приводит к ценовой инфляции.

Пример №1: вчера у вас было 100 рублей, а сегодня (после инфляции) их ценность упала до 90 рублей. Продавцы не хотят терять прибыль, поэтому товары дорожают на 10 рублей. Реальная цена продукции не повышается – ее просто подстраивают под произошедшие изменения.

Пример №2: в 2011 году вы пошли купить пакет молока, взяв с собой 30 рублей, но по пути передумали и вернулись домой, а деньги положили на депозит. Через пять лет вы снимаете накопившуюся сумму с процентами и думаете, что на нее сможете купить уже два пакета молока, но одна литровая упаковка теперь стоит почти 50 рублей. Так на имеющиеся у вас сбережения влияет ценовая инфляция.

Причины роста инфляции

Факторов, влияющих на уровень инфляции, очень много. Из них можно выделить ключевые:

- увеличение совокупного спроса на товары, за которым не успевает производство;

- государство увеличивает количество денег в стране и пускает их на содержание военных, государственных служащих, обеспечение соцсферы, поддержку госпрограмм. Между объемом денежных единиц на руках у населения и количеством производимых товаров возникает дисбаланс. Следствие – резкое повышение цен;

- увеличение госинвестирования. Объем инвестиций превышает существующие экономические возможности. Банк России начинает выпускать все больше денег, чтобы справиться с дефицитом бюджета. Регулятор принимает вынужденные меры в попытке удовлетворить госнужды. Нельзя просто напечатать больше денег и раздать их всем. Количество средств в стране должно соответствовать числу производимых товаров. Если на единицу продукции будет приходиться больший объем денег, цены пойдут вверх.

Примеры гиперинфляции в истории

Речь идет об инфляции в финальной стадии ее проявления. Этот процесс сопровождается резким ростом цен, доходящим до 900% ежедневно. Самые яркие случаи гиперинфляции:

- Россия (1921-1922, 1992-1994). С 1921 по 1922 год инфляция в стране достигла уровня в 218%. Следующий кризисный всплеск произошел в 1992 году, когда из-за неэффективных экономических реформ инфляция выросла до 2520% за год;

- Германия (1923-1924, 1945-1948). Первый случай – итог получения правительством крупных займов во время Первой мировой войны, а также обязательства по выплате компенсаций ее пострадавшим участникам. Крупнейший промышленный регион был захвачен, и главному банку страны пришлось печатать новые купюры;

- После Второй мировой войны деньги обесценились настолько, что в ходу были продуктовые карточки и процветал натуробмен;

- Япония (1944-1948). После войны страна была почти полностью разрушена, ее жители стали беднее, а цены выросли до 5300%. Проблема возникла из-за «банановых денег» – иен, идущих на обеспечение военнослужащих, но не оплачиваемых золотом. Их насильно внедряли среди населения захваченных регионов. В 1945 году данные денежные знаки утратили силу;

- Израиль (1979-1985). В 1985 году израильское правительство начало активно бороться с негативными влияниями в экономике. Было решено централизованно заморозить цены на конкретные категории товаров. Это помогло сократить инфляцию до 50 % в 1985 году и до 19 % – в 1986 году;

- Югославия (1989-1994). Речь идет об одном из тяжелейших экономических кризисов в мировой истории. Ежемесячная скорость падения нацвалюты тогда измерялась квинтиллионами. Каждые 16 часов стоимость товаров и услуг вырастала вдвое.

Об индексе потребительских цен

Узнать об уровне инфляции в стране не удастся, основываясь на стоимости лишь одного продукта. Поэтому Росстат проводит расчеты по совокупности товаров и услуг. Так определяется индекс потребительских цен. Этот показатель отражает изменение цен за год, а при расчетах рассматриваются продукты и услуги, входящие в потребительскую корзину среднестатистического россиянина. Представим, что раз в год представитель Росстата закупается базовыми товарами, необходимыми человеку в течение месяца, и тратит на это 10 тысяч рублей. Через год он вновь отправляется в магазин, но заплатить ему приходится уже 11 тысяч рублей. Это значит, что годовая ценовая инфляция равна 10%.

Индекс потребительских цен показывает, как меняется стоимость товаров и услуг за год.

Наибольшую стоимость в средней потребительской корзине россиянина имеют услуги ЖКХ, легковые машины, одежда, мясо и спиртные напитки. Для разных продуктов и услуг инфляция не является однородной. На нее влияет сезонность, географическое расположение и категория товара. К примеру, в продовольственную группу товаров народного потребления в РФ входят чай, сахар, соль, растительное масло, молочные консервы и сухое молоко, продукты детского питания, хлебопекарные дрожжи и пищевой этиловый спирт. Товарами культурно-бытового назначения являются канцелярские принадлежности, лампы накаливания, телефоны, моющие средства, газовые плиты и швейные машины.

Как защитить свои деньги от инфляции

Выбор инструмента, позволяющего защитить сбережения от инфляции, зависит от нескольких факторов:

- суммы вклада;

- срока вклада;

- цели вложения;

- уровня риска, приемлемого для инвестора;

- уровня знаний владельца денег в финансовой области.

Вот несколько популярных способов защиты накоплений:

- получение дебетовой карты с кешбэком;

- покупка недвижимости;

- открытие индивидуального инвестиционного счета;

- оформление вклада.

Получение дебетовой карты с кешбэком

Многие банки сегодня предлагают клиентам, оформляющим дебетовую карточку, кешбэк – процент, возвращаемый от потраченной суммы, если держатель карты покупает товары или пользуется услугами банковских партнеров. Каждый банк определяет собственные условия начисления кешбэка. В чем заключаются плюсы этого инструмента:

- деньги всегда под рукой;

- карточку можно использовать и дома, и за рубежом;

- средства защищены от инфляции (процент на остаток составляет 6–8%);

- карты попадают под действие системы страхования вкладов.

- банк может без предупреждения снизить процентную ставку (к примеру, при открытии депозита это невозможно, так как процент прописан в договоре);

- дополнительные траты (СМС-уведомления, оплата обслуживания);

- возможный лимит на снятие наличных.

Покупка недвижимости

Наличие средств на приобретение собственного жилья – это очень хорошо, и многие россияне хотят вложиться в такой актив. Если этим способом вы хотите защититься от инфляции, нужно все тщательно обдумать. Чем он привлекает:

- деньги надежно «спрятаны», их уже не получится потратить впустую;

- пристроить удастся даже самую крупную сумму;

- можно использовать государственную льготу и вернуть часть средств;

- если разумно подойти к процессу покупки недвижимости, а потом начать сдавать ее за неплохую плату, можно даже обеспечить себе пассивный заработок.

- способ требует действительно больших вложений;

- за недвижимым объектом нужно ухаживать, а это – дополнительные расходы;

- существует риск утраты или порчи имущества;

- не всегда завышенные ожидания оправдываются, ведь инвестиции могут или не окупиться, или принести слишком маленькую прибыль.

Открытие ИИС

Инструмент, позволяющий как защитить деньги от инфляции, так и получить доход с инвестирования. На открытый индивидуальный инвестиционный счет (ИИС) можно внести до миллиона рублей в течение года, а потом приобрести ценные бумаги.

Чем характеризуется ИИС:

- минимальный период вложения – 3 года;

- действие налоговой льготы – возврат 13% от общей суммы;

- на одного человека может приходиться только один счет;

- для работы с инструментом не нужно обладать особыми знаниями, так как основную работу выполняют брокеры и управляющие компании;

- деньги вкладываются в разные ценные бумаги с различающимся уровнем прибыльности и риска. Это нужно для дополнительной защиты от изменений на фондовом рынке.

- сбережения не застрахованы от банкротства УК или кризиса на фондовом рынке;

- доступ к деньгам ограничен. Чтобы забрать их раньше положенного срока, придется заплатить 13% от своих вложений;

- управляющая компания работает за определенную плату;

- сумма ограничена миллионом рублей в год, а возврат равен 52 тысячам рублей за тот же срок.

Открытие вклада

Самый удобный и популярный у россиян способ сохранения и приумножения накоплений. Его выбирают, несмотря на экономические кризисы, банкротство многих финансовых организаций и не самые высокие проценты. Чем хорош депозит:

- деньги охраняет и банк, и государство;

- чтобы открыть вклад, не нужно иметь глубоких познаний в области финансов;

- нет соблазна потратить средства на спонтанные покупки;

- деньги не лежат мертвым грузом, а работают. Доходность будет не столь высокой, но точно выше нулевой.

Из минусов вкладов лишь то, что по некоторым программам вкладчику не удастся в нужный момент снять сумму, не потеряв проценты.

Какие факторы нужно учитывать, собираясь открыть депозит:

- участие компании в системе страхования вкладов;

- условия пополнения счета и снятия с него денег;

- возможность пролонгации;

- способ начисления процентов.

Найти оптимальные условия можно всего за пару минут с помощью нашей витрины вкладов.

Как защитить свои сбережения от мошенников и инфляции

У каждой российской семьи должна быть финансовая подушка безопасности, равная трем-шести суммам ежемесячных расходов. Чтобы понять, сколько это в вашем случае, нужно вести семейный бюджет. Скопленные деньги, которые могут понадобиться в любую минуту, лучше держать там, откуда их легко достать, например на банковском депозите.

Об этом на «горячей линии» о личной финансовой безопасности рассказали читателям «Российской газеты» координатор проекта Минфина России и Всемирного банка «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в РФ» Анна Зеленцова и тьютор Всероссийской недели сбережений Ромуальд Мирумян.

Планы научиться сберегать часто сбивают отсутствие знаний, навязчивая финансовая реклама, нестабильность курса рубля. Гости редакции рассказали, как защитить себя и свой кошелек от мошенников и инфляции.

С этого учебного года в школах некоторых регионов начались факультативы по финграмотности. Москвичка Юлия спрашивает: «Кто эти люди, которые будут учить наших детей, какова их квалификация?»

Анна Зеленцова: В первую очередь, это учителя обществознания и там, где есть, экономики. Они уже получили образование по обществознанию, связанное также с финансами и экономикой, а теперь проходят курс повышения квалификации — 72 часа. Будем их тренировать, выдадим сертификат гособразца.

Вместе с Российской академией образования мы провели тестирование образовательных программ, а с Высшей школой экономики и РАНХиГС запустили сервис дистанционной методической помощи педагогам. Начали с 15 регионов, но курс пока не обязательный: сейчас каждая школа, в том числе родители, может сама принять решение о том, нужен ли такой курс их детям.

Алина Зуева сетует, что Неделя сбережений не добралась до Владивостока.

Анна Зеленцова: Мы расширяемся год от года, сейчас участвуют в мероприятиях более 60 регионов. Но наши партнеры — территориальные управления Роспотребнадзора — работают и во Владивостоке, где проходят консультации, чаще по защите прав потребителей и личной финансовой безопасности. Мы же учтем обращение и обязательно туда приедем. Кроме того, во Владивостоке уже проходят мероприятия в закрытом формате с работодателями — в школах, больницах, военных частях.

Люди боятся идти в банк за кредитом: их больше привлекает и вводит в заблуждение реклама микрофинансистов

Сергей из Люберец узнал на сайте вашифинансы.рф, что на школьное собрание можно пригласить эксперта. Сможет ли тьютор объяснить детям, что кошельки у родителей не резиновые, и как заказать эксперта?

Анна Зеленцова: Раньше дети говорили, деньги у родителей появляются «из тумбочки», сейчас школьники говорят, что «из стены», имея в виду банкомат. И одна из наших задач — привить им с малого возраста бережное отношение к деньгам и вовлечь их в составление семейного бюджета, поэтому эксперты смогут это объяснить, но не в назидательной форме. Вы можете оставить заявку на сайте или прислать запрос на электронный адрес press@vashifinancy.ru.

Приглашение эксперта бесплатное. Все они получили сертификаты по программе минфина. Иногда в школах регионов проводят открытые уроки даже региональные министры финансов. Если вдруг кворум для приглашения тьютора не состоится, советую в марте 2017 года прийти на детскую Неделю финансовой грамотности и подать заявку на проведение такого урока.

Наталья интересуется, стоит ли сейчас покупать валюту для поездок за рубеж.

Анна Зеленцова: Эксперты всегда советуют, если вы собираетесь в поездку, откладывать в валюте страны, куда она намечена. Если бы кто-то в мире мог сказать вам точно, сколько будут стоить нефть или доллар в какой-либо день. Но никто не может.

Если у вас основные доходы и расходы в рублях и нет свободных денег для сбережений, играть на разнице курсов, пожалуй, не стоит. Вдруг вам завтра понадобятся рубли, нужно будет менять деньги обратно и вы потеряете на этом. Но если вы можете какую-то часть денег откладывать постоянно, так что можно их не тратить на повседневные расходы, то можно это делать и в разных валютах. Я тоже коплю, в том числе в иностранной валюте — долларах и евро, так как люблю путешествовать.

Соцопросы говорят, что население не интересует курс рубля, но практика показывает: тот же «индекс Биг-Мака», в шутку придуманный журналом The Economist, интересует граждан, ведь по нему доллар в России должен стоить 25 рублей. Предложите какой-то свой товар для справедливой оценки курса рубля.

Анна Зеленцова: Такие попытки в рамках проекта минфина делают наши коллеги в Томской области: они придумали «индекс щей». По нему считают, сколько стоят продукты на кастрюлю, в которой восемь порций, и сравнивают, сколько бы щи стоили в других странах. Так, в Томске кастрюля щей стоит дороже, чем в Белоруссии, но дешевле, чем в Германии и Турции.

Стоимость кастрюли щей все время росла с сентября 2015 года, но в сентябре 2016-го она вдруг подешевела до 225,08 рубля. Сейчас коллеги начали делать межрегиональное сравнение. Интересно, что в среднем домохозяйка в Калининграде может на среднемесячную зарплату сварить 106 кастрюль щей с мясом, а в Томске — на 49 кастрюль больше, то есть 155.

Бывает, денег нет, но они срочно нужны. Банк не дает кредит, потому что считает вас ненадежным заемщиком. Люди тогда берут микрозаем до зарплаты или закладывают что-то в ломбарде. Что меньшее из двух зол?

Анна Зеленцова: Мы проводим соцопросы, и вывод такой: часто люди просто боятся идти в банк, считая, что там кредиты только для очень богатых и потребуется много документов. Но это далеко не всегда так.

Попробуйте сначала прийти в банк — разница в процентах по кредиту будет существенной. Если все-таки обращаетесь к микрофинансистам, лучше брать деньги только на короткий срок и быть уверенным, что вы сможете их в срок вернуть, иначе образуется снежный ком перекредитований, и это будет очень дорого вам стоить из-за высоких ставок.

В ломбард можно идти, только если вы уверены, что сможете вернуть заложенное имущество, так как за него не отдадут вам сто процентов стоимости (от 30 до максимум 60-70 процентов).

Светлана Сергеевна из Московского политехнического университета просит внести запрет о распространении агрессивной, ложной рекламы, чтобы редакции СМИ несли ответственность за ее содержание.

Анна Зеленцова: В первую очередь, регулированием этого рынка занимается Федеральная антимонопольная служба (ФАС). В России действует законодательство на этот счет. Но я согласна, что этого недостаточно.

Мы проводим независимый мониторинг финансовых организаций через Международную конфедерацию обществ потребителей (КонфОП), которая, в том числе, смотрит предоставляемую информацию и рекламу на их сайтах. Отчеты мы рассылаем в госорганы, проводим публичную презентацию, просим вмешаться Роспотребнадзор, Центробанк РФ и принять меры.

Нам нужно улучшать законодательство в этой части, так как мы пока позади многих развитых стран. Например, в Великобритании теперь есть требование: при рекламе займов до зарплаты в Интернете должна появляться надпись, как на пачках сигарет: «Внимание, это рискованно».

«Недавно заметила, что не все кассиры супермаркетов отдают чек, если я расплачиваюсь банковской картой, — говорит Елена Кузнецова из города Железнодорожный. — Это законно?»

Анна Зеленцова: Конечно, это нарушение. Кассир должен выдавать чек. Вы имеете право это требовать. Если купите плохой товар и захотите вернуть или пройдет неверная сумма платежа, понадобится чек, который лучше хранить 14 дней.

Вы имеете право указать кассиру и менеджеру магазина на совершенную ошибку. Но не беспокойтесь: полных данных вашей карты в чеке нет (только последние четыре цифры номера), поэтому никто воспользоваться ею не сможет.

Вопрос от Дарьи: «Я попросила банк записать номер мошенников, которые звонят и пишут, что моя карта якобы заблокирована. Но банку все равно. Можно куда-то передавать данные об этих мошенниках, чтобы их номера и звонки блокировали?».

Анна Зеленцова: Банк не может заблокировать номер телефона. Лучше сделать это в своем мобильном и обратиться к оператору связи — он должен разобраться. На сайтах некоторых из них есть вкладка для подобных жалоб, формируется черный список номеров мошенников.

Игорь, отец двух детей, спрашивает, почему частные школы не хотят принимать в качестве оплаты обучения его ребенка сертификат маткапитала. Куда обратиться с такой проблемой?

Анна Зеленцова: Если школа общеобразовательная и аккредитована, то ограничений в этом плане не должно быть.

Можно обратиться в департамент образования за разъяснениями и решением этого вопроса, ведь школа обязана принимать к оплате маткапитал — это одна из целей, на которую его можно потратить.

Ромуальд Мирумян: Я бы посоветовал проверить, имеет ли право конкретная школа работать с маткапиталом. Пенсионный фонд накладывает ограничения на то, в какие школы можно направлять сертификат для оплаты. Учреждение должно находиться в России, у него должна быть лицензия, программа обучения должна иметь госаккредитацию.

Куда инвестировать сбережения

Вложить нельзя под матрас положить

Нам пишет Альберт: «Хочу открыть индивидуальный инвестиционный счет (ИИС) вместо вклада в банке». В чем его особенность?

Ромуальд Мирумян: Брокеры, как и банки, подвержены риску банкротства. Чтобы его минимизировать, внимательно ознакомьтесь с брокерской компанией, рейтингами надежности перед тем, как открывать счет. Помните, брокер — лишь посредник по инвестированию денег. Когда вы уже что-то купили через него, активы находятся у вас в собственности. Система страхования государством брокерских счетов не предусмотрена, но вопрос гарантий, насколько мне известно, прорабатывается.

Одно из важных преимуществ, которое дает открытие ИИС, — право на получение 13-процентного налогового вычета, но только для тех, кто уплачивает НДФЛ, то есть официально трудоустроен. Максимальная сумма, с которой можно получить вычет, — 400 тысяч рублей. То есть в лучшем случае 52 тысячи можно прибавить к доходу по ИИС. Часто предложение открыть ИИС делают индивидуальным предпринимателям и пенсионерам, которые не платят НДФЛ и на вычет претендовать не могут.

На деньги, которые вы внесете на ИИС, вам могут предложить купить какие-либо ценные бумаги и активы. Внимательно смотрите, что предлагается приобрести, так как это напрямую связано со степенью риска и потерями.

Анна Зеленцова: Если вы не готовы во всем этом разбираться и нести риски, значит, банковский депозит — продукт, который вам нужен. Только по нему есть гарантированная доходность и госстраховка ваших денег, если банк входит в систему страхования вкладов. Проверить это можно на сайте АСВ и на сайте самого банка.

Что выбрать: индивидуальный инвестиционный план в негосударственном пенсионном фонде (НПФ) или сбережения в банковских вкладах?

Ромуальд Мирумян: Если мы говорим о пенсионных сбережениях, то тогда инструменты НПФ могут быть актуальны. Их выгода в том, что они, в первую очередь, защищены от самого человека, то есть трудно «запустить» туда руку до наступления пенсионного возраста. Кроме того, деньги в НПФ считаются «длинными» (от пяти лет и более), а значит, у управляющих есть больше возможностей для получения высокого дохода и защиты сбережений от инфляции, чего не скажешь о депозите.

В Интернете много говорят о накопительном полисе страхования жизни, что он выгоднее, чем вклад. В чем подвох?

Анна Зеленцова: Если стоит задача краткосрочно и гарантированно сберечь деньги от инфляции, то больше подходит депозит. Накопительное страхование жизни решает другие задачи, связанные, например, с рисками здоровья.

Ромуальд Мирумян: Страховые программы не зря называют накопительными целевыми планами. Если вам необходимо накопить определенную сумму к сроку, то лучше воспользоваться страховыми программами. В последние несколько лет доходность накопительных страховых программ помогает усиливать налоговый вычет, который предоставляют с суммы до 120 тысяч рублей.

Минфин скоро выпустит облигации федерального займа (ОФЗ) для населения. Это выгодное вложение?

Ромуальд Мирумян: Необходимо смотреть на выпуск облигации, так как у каждого выпуска свои характеристики. На сайте минфина можно посмотреть доходность, но надо разбираться в категориях облигаций. Есть такие, где процентная ставка фиксирована на все время выпуска, есть с плавающей ставкой. Кроме того, есть облигации, где ставка фиксирована, например, на уровне 2,5 процента, но стоимость номинала изменяется, так как она привязана к индексу потребительских цен. Для некоторых людей может быть актуален именно такой вариант.

Облигация — это ценная бумага с определенными рисками, но именно ОФЗ считаются наименее рискованными, они сопоставимы по надежности с банковской системой.

Стоит ли связываться с обезличенными металлическими счетами (ОМС)?

Ромуальд Мирумян: Это зависит от цели. Если речь идет, например, о людях старшего возраста, которые хотят защитить сбережения от инфляции, то необходимо помнить, что, во-первых, ОМС связаны с ценами металла, а значит, есть риск потерять часть вложений, если цена металла снизится. Во-вторых, обязательства банков по ОМС не гарантированы АСВ, в отличие от депозита.

С другой стороны, покупать слитки дорого, так как нужно платить НДС сверх стоимости металла, а ОМС от этого освобождены. Еще один плюс ОМС — при открытии счета не надо думать, где хранить слитки: а в банке их не украдут.

Пайщики требуют компенсацию

На «горячую линию» обратился Владимир, пайщик кредитно-потребительского кооператива (КПК) «Семейный капитал». Он, как и еще более 18 тысяч человек по всей стране, вложил солидную сумму через КПК, однако в связи с финансовыми проблемами Банк России ввел в организацию временную администрацию. Итогом стало банкротство «Семейного капитала», в котором были выявлены нарушения: Арбитражный суд Санкт-Петербурга и Ленинградской области 17 августа признал КПК несостоятельным и открыл конкурсное производство, которое проводится в течение шести месяцев, пояснили «РГ» в Центробанке РФ. «Срок конкурсного производства может продлеваться по ходатайству лица, участвующего в деле, не более чем на шесть месяцев», — отметили в пресс-службе регулятора.

Что делать? Во-первых, помните, что сохранность денег пайщиков в таких случаях не гарантируется государством, но статья 183.26 закона «О несостоятельности (банкротстве)» гласит, что кредиторы вправе заявить свои требования к финансовой организации в ходе конкурсного производства в течение двух месяцев с даты публикации о признании КПК банкротом, то есть до этого четверга, 27 октября 2016 года. Требования кредиторов направляют в арбитражный суд, финансовую организацию и конкурсному управляющему с приложением документов, подтверждающих обоснованность этих требований.

«Конкурсный управляющий включает поступившие требования в реестр заявленных требований кредиторов. Пайщикам, в первую очередь, необходимо убедиться, что их требования к КПК «Семейный капитал» включены в реестр заявленных требований, а в случае отсутствия таковых в реестре до 27 октября 2016 года заявить свои требования к КПК «Семейный капитал» в установленном законодательством порядке», — посоветовали в пресс-службе Банка России. Также пайщику поможет статья 142 того же закона, в частности, пункт 4.

Что такое инфляция и как защитить от нее свои доходы

Инфляция — это темп устойчивого повышения общего уровня цен на товары и услуги за определенный промежуток времени, также инфляция показывает степень обесценивания денег. Чаще всего инфляцию принято указывать в годовом выражении, или, как еще говорят, год к году. Так, если инфляция в годовом выражении составила 8,4%, то имеют в виду, что набор одних и тех же товаров, который год назад стоил 100 рублей, сейчас стоит 108,4 рубля. Соответственно, 100 рублей обесценились или потеряли покупательную способность на 8,4%. Это и есть инфляция. В России помимо годовой инфляции Росстат измеряет еженедельную и ежемесячную.

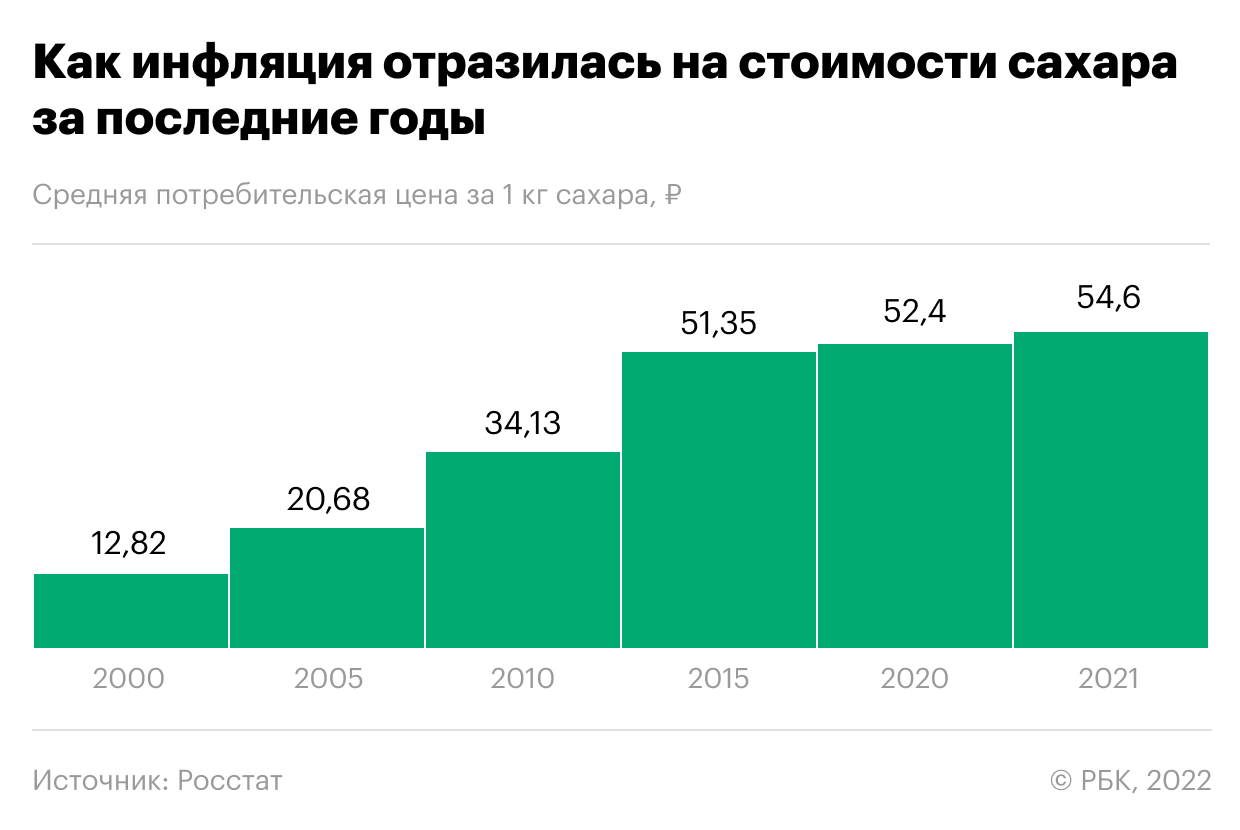

Как инфляция отразилась на стоимости сахара в 2000-2021 годах. Инфографика

Конкретное и единое численное обозначение нормы инфляции не существует. Это связано с тем, что «нормальность» уровня инфляции зависит от множества факторов и условий для каждой конкретной страны или рынка, а также от цели определения нормы инфляции. В целом, оптимальным, комфортным считается тот уровень инфляции, при котором продолжается, а не замедляется, экономический рост и при этом сохраняется низкий уровень безработицы.

Что такое инфляция и как от нее защититься

«Строго говоря, согласно выводам теоретической экономики и различных равновесных моделей, идеальным значением инфляции является ноль, что соответствует стабильному/неизменному уровню цен, — рассказал эксперт института «Центр развития НИУ ВШЭ» Игорь Сафонов. — Однако на практике центральные банки различных стран все же стремятся поддерживать темп прироста общего уровня цен на товары и услуги (т. е. инфляцию) на небольшом положительном уровне. Главной причиной этого является непропорциональный рост издержек на борьбу с инфляцией по мере приближения к нулевому значению, в связи с чем оптимальным является удержание темпов прироста цен в пределах некоторой величины больше нуля. Также в условиях умеренного роста цен ряд поведенческих факторов и особенностей реального производства могут оказывать стимулирующий эффект для экономического развития».

Сочетание высокой инфляции, которая сопровождается ослаблением экономики и ростом безработицы, называется стагфляцией.

Виды инфляции

Инфляция может расти до бесконечных значений (Фото: Shutterstock)

Виды инфляции по темпам роста

- Низкая (ползучая) инфляция — до 5-6% в год.

- Умеренная — до 10% в год.

- Высокая (галопирующая) — до 50% в год.

- Гиперинфляция — свыше 50% в месяц. В Германии в начале 1920-х годов инфляция достигла 30 000% в месяц. В Зимбабве ежемесячный рост цен в ноябре 2008 года достиг примерно 79 600 000 000%.

- Дефляция — отрицательная инфляция, которая характеризуется повышением покупательной способности денег на фоне устойчивого снижения общего уровня цен. На 100 рублей можно купить больше, чем раньше.

- Дезинфляция — это замедление темпов инфляции. Например, когда говорят, что уровень инфляции снизился с 8,4% до 6%, это означает что общий уровень цен продолжает расти, но более медленными темпами, чем раньше.

Дефляция — отрицательная инфляция (Фото: Shutterstock)

В экономическом смысле дефляцию — устойчивое снижение общего уровня цен на товары и услуги, следует отличать от кратковременного снижения уровня цен, вызванного сезонными факторами, а также снижения цен на отдельные товары и услуги, вызванного, например, техническим прогрессом в указанной области, рассказал эксперт института «Центр развития НИУ ВШЭ» Игорь Сафонов. «Выгоды от нее [дефляции], несмотря на видимую привлекательность ситуации, обычно оказываются краткосрочными и заключаются в возможности приобретения потребителями товаров по более низкой, чем раньше цене. Однако, стремление подождать удешевления товаров приводит к сокращению текущего спроса и, как следствие, производства. При этом компании начинают испытывать сложности с обслуживанием кредитных обязательств, а также сокращать инвестиции , издержки и персонал, его заработную плату в связи со снижением уровня выпуска. Рост безработицы и проблемы с обслуживанием кредитов предприятиями реального сектора снижают финансовую устойчивость банков и создают риски для сбережений, которые формировало население для приобретения товаров в будущем. Сомнения в надежности банковского сектора приводят к изъятию населением денег из него, что лишь усугубляет проблему. Сбережения при этом часто реинвестируются в более надежные финансовые инструменты других стран. Спираль сокращения потребления, производства, инвестиций и занятости/зарплат, как показывает практика, может иметь устойчивый долговременный характер, с которым очень тяжело бороться», — отметил эксперт.

Виды инфляции по управляемости

- Открытая инфляция — не сдерживаемая инфляция, показывающая реальное повышение цен без скрытых факторов и давления. Открытая инфляция адекватно отражает происходящие в рыночной экономике изменения, рост или падение спроса и предложения.

- Скрытая (подавленная) инфляция — регулируемая государством инфляция. Замораживание цен, установление их максимальных порогов (лимитов), максимальных надбавок и тому подобные меры ведут к появлению дисбаланса на рынке между спросом и предложением. Кроме того, регулирование цен государством замедляет выход на рынок новых товаров, технологически более высокого качества. У производителя нет стимула и экономической выгоды представлять новый продукт, если его придется продавать по заранее известной цене.

- Таргетируемая инфляция — центральным банком страны (регулятором) устанавливается конкретная цель (таргет, целевой уровень) или допустимый диапазон инфляции. Меры регуляции начинают применяться государством при отклонении от целевого уровня. Для разных стран таргеты инфляции различаются. Несмотря на то, что четкого понятия оптимальной инфляции в экономической науке не существует, исторические данные свидетельствуют, что страны с развитой экономикой чаще всего устанавливают таргет по инфляции на уровне 2%, а страны с формирующимся рынком — от 3% и выше. Таргетируемая инфляция положительно влияет на экономику, если она предсказуема и долгосрочна, когда все участники экономики понимают, чего ждать от политики государства в плане экономического развития.

Как рассчитывается инфляция

Инфляция — один из макроэкономических показателей (Фото: Shutterstock)

Для расчета индекса инфляции существуют формулы Ласпейреса, Пааше и Фишера. Чаще всего страны, в том числе Россия, используют формулу Ласпейреса, которая выявляет удорожание или удешевление стоимости потребительской корзины на текущий период и на базисный период.

Индекс инфляции общепринято указывать по формуле «Инфляция = Индекс потребительских цен — 100%». Индекс потребительских цен (ИПЦ) отражает изменение стоимости набора определенных товаров и услуг. Значения выше 100% показывают уровень инфляции, ниже — дефляции.

Например, сообщение Росстата о величине индекса потребительских цен на уровне 108,4% за 2021 год свидетельствует о темпе роста инфляции на 8,4% за период с конца декабря 2020 года на конец декабря 2021 года.

Индекс потребительских цен рассчитывается на основе статистических данных об уровне цен на определенное количество товаров и услуг, так называемой потребительской корзины. Корзина не содержит все товары или услуги в стране, но она дает достаточно полное представление как о типах товаров, так и об их количестве, которые обычно потребляют домохозяйства.

В России с 2022 года в «корзину» товаров и услуг включено 558 наименований. В список отслеживаемых Росстатом товаров и услуг попадают те траты, на которые приходится больше 0,1% расходов домашних хозяйств. Замеры проводятся в 282 российских городах. На основе полученных данных высчитывается индекс потребительских цен (ИПЦ).

Инфляция потребительских цен в зоне евро ежемесячно рассчитывается Евростатом. Гармонизированный индекс потребительских цен (HICP) охватывает в среднем около 700 товаров и услуг. Он отражает средние расходы домохозяйств в зоне евро на корзину продуктов. Замеры проводятся почти в 1600 городах по всей зоне евро.

В США ежемесячно сообщает об ИПЦ Бюро статистики труда США (BLS) на основе регистрации цен на около 80 000 наименований товаров и услуг.

Помимо индекса потребительских цен при расчете инфляции также используются:

- индекс оптовых цен — следит за изменением цен на товары до их попадания в розницу, используется компаниями и государствами для фиксации в договорах гарантий стоимости;

- индекс цен производителей — следит за отпускными ценами промышленных и сельскохозяйственных товаров, а также стоимостью грузовых транспортных перевозок;

- индекс цен на импорт/экспорт — измеряет цены на ввозимые из-за рубежа товары и вывозимые.

Дополнительные индексы применяются, когда необходимо конкретизировать и проследить определенный аспект инфляции.

Нетрадиционные (альтернативные) способы расчета инфляции

«Индекс мармеладных мишек» зафиксировал в ноябре 2021 года инфляцию 26,1%, официально по Ростату она составила 8,4% (Фото: Shutterstock)

Для решения задач, которые не удовлетворяются стандартными индексами от госстатистики, применяются альтернативные методики отслеживания инфляции.

Например, в магазинах торговой сети «Пятерочка» подсчитывают стоимость условного продовольственного набора по средним/минимальным ценам и публикуют индекс «Пятерочки».

Сбербанк рассчитывает индекс потребительских расходов, который в полной мере нельзя считать аналогом индекса потребительских цен, но тем не менее он отражает в некоторой степени скорость инфляции со стороны потребителя. Банк ВТБ совместно с РАНХиГС собирает собственную базу данных по ценам крупнейших магазинов.

Экономист из РАНХиГС Александр Абрамов рассчитывает «индекс мармеладных мишек», в который включены цены на импортные мишки-конфеты для учета обменного курса, а также еще 11 основных продуктов, таких как хлеб, молоко и куриное мясо. По индексу Абрамова инфляция в ноябре 2021 года достигла 26,1%, в то время как данные Росстата показывали рост 8,4%.

Российский Росстат ситуативно рассчитывает индексы салатов оливье и сельди под шубой (в преддверии Нового года), Банк России — индекс блинов (перед Масленицей), исследователи Сбербанка — индекс шашлыка (перед майскими праздниками). Также известен индекс биг-мака, который был придуман авторами журнала The Economist и отражает относительную стоимость товаров и услуг в разных странах. Индекс биг-мака используется для оценки покупательной способности различных валют, исходя из гипотезы, что составляющие данного блюда должны одинаково стоить во всех странах.

Личная инфляция часто не совпадает с официальной (Фото: Shutterstock)

Отдельно экономисты указывают на существование понятия личной (персональной) инфляции, которая отражает разность оценки инфляции различными домохозяйствами из-за несовпадения их корзины товаров и услуг и средней корзины индекса потребительских цен. Условно говоря, семья Ивановых может посчитать инфляцию в своей отдельно взятой ячейке, и она окажется 20%, а в семье Сидоровых — 35% из-за того, что они покупают разные товары.

Например: если цены на бензин растут намного больше, чем цены на другие товары и услуги, люди, часто пользующиеся автомобилем, могут «почувствовать» уровень инфляции, превышающий ИПЦ, потому что их личные расходы на бензин выше среднего. Напротив, у тех, кто ездит на машине редко или вообще не ездит, будет наблюдаться более низкий «личный» уровень инфляции. Кроме того, в оценке личной инфляции играет роль тот факт, что люди склонны сравнивать цены не год к году, как это делают официальные ведомства, а, допустим, в январе 2022 года вспоминать, сколько стоили яйца в 2009 году. Так как в течение длительного времени цены имеют тенденцию к существенному росту, то даже при низком годовом уровне инфляции рост окажется внушительным.

Причины инфляции

Кейнсианцы и монетаристы объясняют различные причины инфляции (Фото: Shutterstock)

Причины инфляции описывают две наиболее влиятельные школы — это кейнсианская и монетаристская экономические теории.

Кейнсианские экономисты утверждают, что инфляция является результатом экономического давления, такого как рост себестоимости продукции, и рассматривают вмешательство государства как решение. Кейнсианская школа различает два основных типа инфляции: инфляцию издержек и инфляцию спроса.

- Инфляция издержек — это общее увеличение стоимости факторов производства. Эти факторы, в том числе, капитал, земля, труд и предпринимательство, являются необходимыми условиями для производства товаров и услуг. Когда стоимость этих факторов возрастает, производители, желающие сохранить свою норму прибыли, повышают цены на свои товары и услуги. Когда эти производственные издержки растут на уровне всей экономики, это может привести к росту потребительских цен во всей экономике, поскольку производители перекладывают свои возросшие издержки на потребителей.

- Инфляция спроса — это превышение совокупного спроса над совокупным предложением. Например, если спрос на популярный продукт выше, чем его предложение, то цена на него вырастет. Теория инфляции спроса заключается в том, что если совокупный спрос превышает совокупное предложение, то цены будут расти в масштабах всей экономики.

Экономисты-монетаристы считают, что инфляция связана с расширением денежной массы и что центральные банки должны поддерживать стабильный рост денежной массы в соответствии с ростом валового внутреннего продукта (ВВП). В противном случае, чем больше печатается денег, необеспеченных реальным увеличением производства товаров и услуг, которые можно купить на эту напечатанную сумму, тем быстрее будет разгоняться инфляция.

Последствия инфляции

Последствия инфляции могут быть одновременно положительными и отрицательными (Фото: Shutterstock)

Инфляция может быть истолкована как положительно так и отрицательно, в зависимости от того, на чьей стороне и как быстро происходят изменения.

Общий рост экономики

Умеренная инфляция рассматривается экономистами как драйвер роста экономики.

Инфляция создает мотивацию для формирования сбережений, без которых, в свою очередь, невозможны инвестиции как для расширения производства, так и для внедрения новых технологий — здесь инвестиции, инфляция и сбережения становятся перекрестно взаимосвязаны между собой, объясняет Игорь Сафонов.

«Необходимость формировать сбережения и в то же время поддерживать уровень потребления, в свою очередь, формирует мотивацию к повышению отдачи от имеющихся факторов производства — главным образом, труда, но также и земли, капитала, предпринимательских способностей, что положительно сказывается на экономическом росте.

Определенного ответа на вопрос относительно конкретного числового значения инфляции, при котором сохраняются положительные эффекты, не существует, в том числе потому, что величину данных эффектов в реальной экономике выделить и посчитать практически невозможно. Тем не менее, очевидно, что по сравнению со стимулирующими сторонами негативные последствия инфляции являются существенно более тяжелыми, в связи с чем регуляторы стараются постепенно снизить её до как можно меньшего стабильного уровня», — заключил эксперт.

Снижение реальных доходов населения

Для людей, чьи пенсии или доходы фиксированы в номинальном выражении, рост цен подрывает реальную покупательную способность этих доходов и пенсий. Даже если рабочие получают повышение заработной платы в соответствии с инфляцией, то и уплачиваемый налог с зарплаты (НДФЛ) также увеличивается. Тем более, что зарплата и пенсии, как правило, повышаются уже постфактум, а не на опережение инфляции. В итоге доходы после уплаты налогов не поспевают за более высокими ценами.

Поощрение трат, инвестиций

Инфляция вызывает рост трат — люди торопятся купить товары по старой цене, пока она не выросла еще больше, в этот период доля сбережений и инвестиций может падать. Однако, в то же время при повышении ключевой ставки на фоне высокой инфляции, население переходит обратно к поведению накопления, стараясь повысить доходность консервативных инвестиций.

Ускорение инфляции

Инфляция раскручивает маховик роста цен или создает потенциально катастрофическую петлю обратной связи. Чем больше и быстрее люди и предприятия тратят деньги, пытаясь избавиться от обесценивающейся валюты, тем больше в экономике оказывается наличных. В результате предложение денег превышает спрос, и цена денег — покупательная способность валюты — падает все более быстрыми темпами.

Повышение стоимости кредитов и доходности вкладов

Для сдерживания инфляции государства повышают ключевые ставки. Соответственно, повышаются ставки на кредиты для населения и бизнеса. Дорогие кредиты снижают возможности начать свой бизнес, получить образование, нанять новых работников или модернизировать производство. Высокие ставки дестимулируют расходы и инвестиции, что, в свою очередь, обычно охлаждает инфляцию.

Одновременно с этим, коммерческие банки повышают ставки по вкладам. Это заставляет людей вместо трат вернуться к поведению накопления, чтобы заработать на процентах. Уменьшение в обороте денег увеличивает их стоимость.

Безработица

Безработица может как расти, так и падать при инфляции. Так, инфляция, которая стимулирует экономический рост подразумевает тенденцию нанимать больше людей на работу, но она сохраняется только до определенного момента.

Если рассматривать инфляцию и безработицу в краткосрочной перспективе, то между ними существует явная отрицательная взаимосвязь, известная как кривая Филлипса, объясняет профессор Российской экономической школы Валерий Черноокий. «В периоды повышенного спроса, бурного экономического роста и низкой безработицы, компании часто сталкиваются с дефицитом работников и вынуждены предлагать более высокую заработную плату. Рост издержек на труд в свою очередь заставляет фирмы повышать свои цены, что отражается в увеличении темпов инфляции. Однако, эта взаимосвязь не является устойчивой. Со временем высокая инфляция вызывает рост инфляционных ожиданий, и дальнейшее стимулирование спроса только усиливает инфляционное давление без какого-либо положительного влияния на занятость. Кроме того, различные экономические шоки со стороны предложения, такие как рост цен на энергоносители, техногенные катастрофы или нарушение логистических цепочек могут вызывать одновременно и рост инфляции, и рост безработицы, искажая кривую Филлипса даже в краткосрочном плане», — отметил эксперт.

Ослабляет или укрепляет валюту

Высокая инфляция может вызвать падение курса национальной валюты. Хотя обычно все наоборот- слабая валюта ведет к инфляции. Страны, которые импортируют значительные объемы товаров и услуг вынуждены платить больше за этот импорт в местной валюте, когда их валюты падают по отношению к валютам их торговых партнеров.

Укрепление валюты на фоне инфляции может произойти в ситуации, когда деньги какой-то страны начинают выглядеть более привлекательны, чем другие. Например, после победы Трампа курс доллара относительно валют других развитых стран рос. Причина заключалась в том, что процентные ставки в других странах были крайне низкими, а инфляционные ожидания в США повысились на фоне прогнозов скорого экономического роста.

Инфляция в России

Исторический максимум инфляции в России — 2508,8% годовых в 1992 году (Фото: Shutterstock)

Официально в СССР индекс инфляции не рассчитывался. Рост экономики достигался директивными методами плановой экономики. При этом люди были склонны к долгосрочным накоплениям и цены на большую часть товаров не менялись годами и десятилетиями. При переходе России на рыночную экономику с 1991 года начал рассчитываться индекс инфляции. Исторический максимум значения инфляции в РФ был зафиксирован в 1992 году на уровне 2508,8% годовых. Исторический минимум был в 2017 году, когда инфляция в России составила по итогам года 2,5%.

Уровень годовой инфляции в России в 2000-2021 годах, согласно индексу потребительских цен (ИПЦ). Инфографика

С ноября 2014 года Банк России установил целевой уровень по инфляции на уровне 4%, с тех пор он неизменен, в том числе, и на 2022 год.

Обоснования оптимальности инфляции в России на уровне 4% не существует, говорит Игорь Сафонов. «Как показывает практика мирового инфляционного таргетирования оно находится ближе в середине между целевыми значениями, принятыми в развитых странах (чаще всего около 2%) и в развивающихся (наиболее часто 6%). Слишком низко установленная цель (ближе к нулевой отметке) может потребовать значительного ограничения экономической активности и спровоцировать дефляцию и экономический спад в отдельных отраслях экономики, не говоря уже о значительном падении доверия к ЦБ в случае её недостижения. В то же время центральные банки, ставящие целевое значение слишком высоко, гораздо чаще допускают выход инфляции за его пределы как в целом, так и в отдельных отраслях и также испытывают проблемы с доверием населения к проводимой политике из-за недостаточных по его мнению усилий по борьбе с ростом цен», — заключил эксперт.

Банк России дает объяснение, почему таргетом инфляции выбран показатель в 4%, так:

Переходя с начала 2015 года к таргетированию инфляции, Банк России выбрал целевой ориентир в 4% с учетом существовавших на тот момент особенностей ценообразования и структуры российской экономики, а также обширного опыта таргетирования инфляции в мире. Цель по инфляции вблизи 4% установлена несколько выше, чем в странах с развитыми рыночными механизмами, многолетним опытом сохранения ценовой стабильности, высоким доверием к монетарным властям и низкими инфляционными ожиданиями. В таких странах цель по инфляции обычно устанавливается на уровне от 1 до 3%. Банк России оценивал, что постоянное поддержание инфляции в России вблизи этих значений мерами денежно-кредитной политики сильно затруднено из-за высоких и незаякоренных инфляционных ожиданий компаний и граждан на фоне продолжительной высокой инфляции предыдущих десятилетий; недостаточной развитости рыночных механизмов и невысокой отраслевой диверсификации экономики. Кроме указанных факторов, на выбор в пользу 4% повлияла и необходимость минимизировать риски возникновения дефляционных тенденций на рынках отдельных товаров.

В 2022 году на уровень инфляции в России будут влиять те же факторы, что и в прошлом году, рассказал главный экономист SberCIB Investment Research Антон Струченевский.

Проинфляционными факторами, по мнению эксперта, остаются:

- глобальная инфляция на рынке товаров;

- рост внутреннего спроса под влиянием растущего кредитования;

- ограничения на путешествия россиян за границу из-за пандемии, что разогревает внутренний туристический рынок;

- ассиметричное восстановление на рынке труда в условиях ограниченной миграции, что привело к резкому росту зарплат в ряде сегментов (сельское хозяйство, курьерские службы, строительство, гостиничный бизнес) и, соответственно, цен.

Меры борьбы с инфляцией

Излишнее накачивание экономики деньгами может привести к инфляции (Фото: Shutterstock)

Таргетирование инфляции

Установка таргета — это один из способов держать инфляцию на оптимальном уровне, при котором сохраняется положительный эффект от нее без снижения роста экономики.

Центральные банки чутко следят за тем, чтобы ситуация не скатилась к дефляции. При таргетировании инфляции важнейшими условиями являются ее предсказуемость на долгосрочном периоде. В таком случае все экономические агенты могут спокойно прогнозировать свои собственные расходы и находить способы увеличения доходов, накоплений и инвестиций, не переживая за их непредсказуемое обесценение. Кроме того, достижение целевых показателей по уровню инфляции способствует формированию более низких ставок в экономике и повышает доступность кредитов.

Контроль денежной массы

Вливание в экономику денег, необеспеченных реальными товарами и услугами, ведет к их обесцениванию и, соответственно, разгону инфляции. Именно это произошло, когда Германия для выплат по репарации за Первую мировую войну запустила печатные станки, и когда слитки ацтеков и инков наводнили Испанию в 16-ом веке.

В современных условиях для повышения ставок центральные банки увеличивают выпуск государственных ценных бумаг и забирают выручку от денежной массы. По мере того, как денежная масса уменьшается, снижается и уровень инфляции. Обратной формой является количественное смягчение, при которой центральный банк покупает долгосрочные ценные бумаги на открытом рынке, чтобы увеличить денежную массу и стимулировать кредитование и инвестиции. Покупка ценных бумаг добавляет новые деньги в экономику, а также служит для снижения процентных ставок за счет повышения цен на ценные бумаги с фиксированным доходом. Количественное смягчение обычно применяется, когда процентные ставки уже близки к нулю, потому что в этот момент у центральных банков меньше инструментов для влияния на экономический рост.

Текущая высокая инфляция является результатом целого ряда причин, говорит главный исполнительный директор ВТБ Капитал Инвестиции, старший вице-президент ВТБ Владимир Потапов. По его мнению, это структурное изменение спроса — люди стали меньше денег тратить на услуги и больше на товары длительного пользования, проблемы с цепочками поставок — недостаточное количество рабочих, локдауны и ограничения в работе транспортных хабов, масштабные бюджетные и монетарные стимулы — поддержали совокупный спрос и доходы людей.

«Для снижения «спросовой» стороны инфляции необходимы нормализация бюджетной политики и ужесточение денежно-кредитных условий, которые уже наблюдаются по всему миру. Однако для полного возврата инфляционного давления к норме необходимо увидеть улучшение эпидемиологической ситуации в мире, ослабление карантинных ограничений и, в результате, нормализацию цепочек поставок», — заключил Потапов.

Валерий Черноокий обращает внимание то, что в настоящее время высокая инфляция связана с комбинацией факторов со стороны спроса и предложения.

«С одной стороны, масштабные программы поддержки экономики во время пандемии, сверхмягкая денежная политика в развитых странах и отложенный потребительский и инвестиционный спрос вызвали быстрый рост мировой экономики, восстановление рынков труда и повышение инфляции. С другой стороны, эти же факторы привели к буму на рынках сырьевых товаров и значительному росту цен на продовольствие и энергоносители. Вкупе с нарушением логистических и транспортных цепочек поставок эти шоки предложения не только сдерживают полное восстановление мировой экономики, но и усиливают инфляционное давление.

Для борьбы с шоками предложения инструменты денежно-кредитной политики практически бесполезны, и связанная с ними инфляция будет ослабляться только вслед за исправлением вызвавших их причин, например, вслед за восстановлением международных цепочек поставок или увеличением производства сырья», — отметил эксперт.

Эффективность мер кредитно-денежной политики в борьбе с инфляцией сильно отличается от страны к стране, добавил Валерий Черноокий. В развитых странах, где значительно ниже доля продовольствия и энергоресурсов в потребительской корзине, где прочнее заякорены инфляционные ожидания и где сильнее развиты финансовые рынки, небольшое повышение ставки процента может оказать более значимое влияние на спрос и инфляцию, чем в странах с развивающимися рынками. На эффективность денежно-кредитной политики влияют также открытость экономики, доля импорта в потреблении и промежуточных затратах фирм, используемый режим валютного курса, степень монополизации экономики и многие другие факторы.

Можно ли защитить свои доходы от инфляции

В периоды разгона инфляции инвестору важно чутко следить за портфелем и вовремя его диверсифицировать (Фото: Shutterstock)

Для потребителей инфляция может означать в лучшем случае увеличение номинальной зарплаты, но инвесторы могут использовать ее для получения прибыли, главное, правильно выбрать активы.

Недвижимость

Рост цен на недвижимость со временем увеличивает стоимость собственности при перепродаже, кроме того, недвижимость можно использовать для получения дохода от аренды. При этом стоимость арендной платы также растет с инфляцией. Это позволяет владельцу получать доход за счет инвестиционной собственности и помогает ему идти в ногу с общим ростом цен в экономике. Инвестиции в недвижимость включают прямое владение недвижимостью и косвенные инвестиции в ценные бумаги, такие как инвестиционный фонд недвижимости (REIT).

Товары

Когда у валюты возникают проблемы инвесторы могут обратиться к материальным активам. На протяжении многих лет традиционным убежищем считалось золото и другие драгоценные металлы. На данный момент эта догма подвергается сомнению, тем не менее классические долгосрочные инвесторы не скидывают его со счетов. Помимо прямых покупок физического золота, можно инвестировать в акции компании, занимающейся добычей золота или в биржевой фонд ( ETF ), который специализируется на золоте.

Среди товаров, которые могут рассматриваться как средство хеджирования или защиты от инфляции также относят нефть. Цена на нее перетекает в цену бензина, а затем в цену каждого потребительского товара, перевозимого или производимого. Поскольку современное общество не может пока функционировать без топлива для движения транспортных средств, нефть имеет сильную привлекательность для инвесторов, когда цены растут.

Облигации

Инвестиции в облигации могут показаться нелогичными, поскольку инфляция губительна для любого инструмента с фиксированным доходом. Однако, на фондовом рынке существуют облигации , доходность которых привязана к индексу потребительских цен.

«Для защиты от инфляции в рублевых активах инвесторы могут рассмотреть облигации с плавающим купоном (флоатеры) или облигации, номинал которых индексируется на величину роста инфляции (линкеры), например, ОФЗ-ИН, — говорит Дмитрий Макаров, стратег по рынку акций SberCIB. — От долларовой инфляции можно спастись в TIPS — «трежерис» казначейства США, которые индексируются с учетом инфляции. Интересной выглядит стратегия по покупке долларов на бирже и вложении их в короткие еврооблигации надежных эмитентов и ETF на казначейские облигации с защитой от инфляции. Среди таких фондов VTIP US (только для квалифицированных инвесторов) и FXIP, который торгуется на МосБирже и доступен неквалифицированным инвесторам».

Акции

У акций есть шансы идти в ногу с инфляцией, но не все акции одинаково полезны в качестве защитного инструмента. Например, акции, приносящие высокие дивиденды , как и облигации с фиксированной процентной ставкой, имеют тенденцию падать во времена инфляции. Выигрывают, как правило, те компании, которые могут переложить на клиентов свои растущие затраты на продукцию, например, в секторе потребительских товаров.

Плюсы и минусы инвестирования в инфляцию

У каждого типа инвестиционного хеджирования есть свои плюсы и минусы, так же как и у любого вида инвестиций есть плюсы и минусы.

Основное преимущество инвестирования во время инфляции — это сохранение покупательной способности портфеля. При более удачном варианте сбережения вырастут. Для достижения этих целей инвестиционные консультанты рекомендуют диверсифицировать портфель. Распределение риска между различными активами — проверенный временем способ борьбы с инфляцией.

Плюсы

- Сохранение стоимости портфеля

- Диверсификация активов

- Сохранение покупательной способности дохода

Минусы

- Увеличение потенциального риска

- Изменение долгосрочных целей

- Перегрузка портфеля в некоторых классах

Традиционно защитой от высокой инфляции принято считать сырьевой сектор, говорит Владимир Потапов. «Инвесторы могут увеличить экспозицию портфеля на золото и другие сырьевые товары — нефть, газ, металлы и т. д. напрямую или через релевантные инструменты, например, акции сырьевых компаний. Тем не менее, стоит учитывать, что позиционирование в сторону высокой инфляции началось еще в середине 2021 года, поэтому котировки на эти инструменты во многом уже закладывают инфляционный сценарий, а значит для их существенного роста необходимо увидеть новую волну заметного ускорения инфляции, что сейчас не выглядит самым вероятным сценарием», — заключил эксперт.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Макроэкономический термин, обозначающий значительное снижение экономической активности. Главный показатель рецессии – снижение ВВП два квартала подряд. Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления). Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее

Ольга Копытина

С заботой о деньгах: как защитить свои сбережения от инфляции?

Десять тысяч рублей сегодня – совсем не то же, что десять тысяч рублей пять лет назад. Цены растут, а инфляция со временем обесценивает деньги. Это естественный процесс, но в наших силах – защитить свои сбережения. Как это сделать?

Что такое инфляция?

Инфляция – это повышение уровня цен и обесценение денег. На деле это означает, что на одну и ту же сумму денег через некоторое время можно будет купить меньше товаров. Такое явление рано или поздно замечал каждый из нас. Более важный вопрос – как от защититься от инфляции?

Инструменты для защиты от инфляции

Защититься от инфляции можно несколькими способами. И их всех объединяет одна простая истина: те деньги, которые находятся в обороте, гораздо меньше подвержены инфляции, чем те, что лежат «под матрасом», так как они приносят доходность своему владельцу. Вариантов, куда можно вложить деньги, масса, мы же разберем самые популярные и надежные из них.

Пожалуй, самый надежный способ сбережения денег от инфляции — это вклад. Во-первых, деньги в пределах страховой суммы (1,4 млн рублей, а в некоторых случаев и до 10 млн рублей) застрахованы АСВ. Во-вторых, доходность по вкладу предсказуема: абсолютно каждый может как самостоятельно, так и с помощью специальных калькуляторов в интернете, просчитать свой будущий доход. Да и ассортимент вкладов на рынке банковских услуг поражает своим разнообразием.

Экспобанк предлагает один из самых выгодных вкладов — «Удачный сезон» с доходностью до 9% годовых. А в качестве приятного бонуса — возможность поучаствовать в розыгрыше сертификатов на покупку бытовой техники. Все подробности здесь.

Для тех, кто хочет диверсифицировать свои сбережения на случай волатильности рубля, банки предлагают вклады в иностранной валюте. На сегодняшний день все большую популярность стали приобретать вклады в юанях. Экспобанк тоже идет в ногу со временем и следит за трендами, предлагая своим клиентам не один, а целых два варианта вклада в юанях: Накопительный и Расходный.

2. Недвижимость

Недвижимость — рабочий вариант для тех, кто рассматривает долгосрочные вложения, в том числе с возможностью получать дополнительный пассивный доход от сдачи помещения или квартиры в аренду.

Еще с древних времен золото было в почете не только потому, что являлось эквивалентом денег, но рассматривалось, как отличный способ вложения свои накоплений. С годами интерес к драгметаллу не просто не угас, а даже вырос. Его неоспоримыми плюсами являются не поддающийся изменениям в течение долгого времени химический состав и увеличивающаяся материальная ценность. В подтверждение — статистика, которая говорит о том, что за последние 20 лет золото выросло в цене почти на 600%.

Еще один интересный факт: за 2021 год инвестиционный спрос на золотые слитки и монеты вырос на 31% до 1,18 тыс. тонн, что стало максимальным показателем за последние 8 лет.

Вложить деньги в драгметалл можно, не только купив золотые слитки или монеты. Существует множество способов инвестировать в золото: обезличенные металлические счета (ОМС), акции золотодобывающих компаний, паи фондов на золото, фьючерсные контракты на золото. Подробнее об особенностях таких инвестиций мы рассказывали здесь.

Недавно Экспобанк открыл доступ к торгам золотом и серебром на Мосбирже. Теперь купить драгметаллы можно на брокерский счет в Экспобанке — это удобный способ инвестировать в золото и серебро с низким спредом (разницей между ценой покупки и продажи). Купленное на брокерский счет золото или серебро учитывается в Национальном клиринговом центре (НКЦ), входящем в Группу «Московская Биржа». НКЦ также выполняет функции центрального контрагента по сделкам, что гарантирует надежность торгов и расчетов.

4. Ценные бумаги

Если ваша цель — защита от инфляции без лишнего риска, то можете рассмотреть покупку облигаций. Главные преимущества этого варианта:

- доходность может быть выше, чем по депозитам;

- слабая зависимость бумаг от рынка акций;

- уровень риска ниже, чем при вложении в акции;

- большой выбор;

- возможность продать в любой момент;

- отлично подходит для консервативных и долгосрочных стратегий;

- хорошая защита денежных средств от инфляции.

Облигация по сути своей похожа на банковский вклад. Это долг компании или правительства (эмитента) перед инвестором, по которому выплачивается процент (купонный доход). Облигации бывают государственными и корпоративными. Облигации федерального займа выпускает Минфин, это самые безрисковых долговые бумаги. Большую доходность можно получить по корпоративным облигациям крупных и надежных компаний. О том, какими бывают облигации и на что нужно обращать внимание при их покупке, мы подробно разбирали в серии материалов в телеграм-канале «Экспо Инвестиции». В этом канале регулярно публикуются актуальные подборки облигаций с оптимальным сочетанием риска и доходности.

ИИС — индивидуальный инвестиционный счет, который дает возможность покупать на бирже валюту и ценные бумаги и при этом получать дополнительный доход в виде налоговых вычетов.

Правда, существует и ряд ограничений. Одно из них — каждый может открыть только один такой счет на свое имя, тогда как брокерских счетов у человека может быть несколько. Также при его открытии существуют временные ограничения: первые три года нельзя снять деньги со счета без потери налоговых вычетов. Более подробно о типах ИИС, о том, как его открыть и как получить налоговый вычет, вы можете прочитать здесь.

Специально для владельцев инвестиционных счетов Экспобанк запустил «портфель рублевых облигаций». Эта стратегия позволяет клиенту воспользоваться налоговым вычетом и получить до 11% годовых от инвестирования в ценные бумаги с минимальным риском. Заинтриговали? Тогда скорее изучайте и применяйте на практике наши лучшие инвестиционные предложения. Тем более, что ИИС — это отличный способ обезопасить себя от инфляционных рисков.

Если цель ваших вложений — исключительно защитить деньги от инфляции, то любой из этих вариантов в большей или меньшей степени справится с поставленной задачей. Но мы же советуем поступить предусмотрительнее и диверсифицировать свой инвестиционный портфель. Ведь грамотный инвестор чуть ли не с детства приучен «раскладывать яйца в разные корзины».

Вам также может быть интересно

13 простых правил для личной финансовой безопасности

Как обеспечить личную финансовою безопасность? Краткий список актуальных правил по защите своих финансов от различных угроз и проблем

Копилка рубль бережёт: как накопить деньги

Как накопить деньги на что угодно? Рассказываем о методах и способах, которые помогут вам накопить деньги

Как составить личный финансовый план

Что такое личный финансовый план и зачем он нужен? Пошаговая инструкция по составлению личного финансового плана

Развернуть Свернуть

8 800 500-07-70 Бесплатно для регионов России

+7 495 213-19-91 Для звонков из-за границы

Важная информация

Официальный сайт АО «Экспобанк»,

1994—2023 Универсальная лицензия ЦБ РФ № 2998

Адрес: Каланчёвская ул. 29, стр. 2 Общая почта:info@expobank.ru

Интернет-банк Expo Online

Банк-Клиент

для юридических лиц и ИП

Правовая информация

Условия использования данного интернет-сайта

Указанные ниже условия определяют порядок использования данного интернет-сайта. Пользуясь доступом к этому интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, соглашаетесь соблюдать изложенные ниже условия в полной мере.

Обращаем Ваше внимание, что если Вы уже являетесь клиентом АО «Экспобанк», то настоящие условия следует применять совместно с положениями и требованиями, определенными в соответствующем договоре между Вами и АО «Экспобанк». Просим принять во внимание, что все продукты и услуги АО «Экспобанк» предоставляются Вам на основании соответствующих договоров.

АО «Экспобанк» оставляет за собой право изменить настоящие условия в любое время без предварительного уведомления пользователей данного интернет-сайта путем внесения необходимых изменений в настоящие условия. Продолжая использовать доступ к данному интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, подтверждаете Ваше согласие соблюдать все изменения в настоящих условиях.

Доступ к сайту

АО «Экспобанк» имеет право по своему усмотрению в одностороннем порядке ограничить доступ к информации, содержащейся на данном интернет-сайте, в том числе (но, не ограничиваясь) если есть основания полагать, что такой доступ осуществляется с нарушением настоящих условий.

Обращаем Ваше внимание, что данный интернет-сайт разработан таким образом, и его структура подразумевает, что доступ к интернет-сайту и получение соответствующей информации должны начинаться со стартовой страницы интернет-сайта. В этой связи, доступ к любой странице этого интернет-сайта посредством прямой ссылки на такую страницу, минуя стартовую страницу данного интернет-сайта может означать, что Вы не увидите важную информацию о данном интернет-сайте, а также условия использования этого интернет-сайта.

Авторские права

Информация, содержащаяся на данном интернет-сайте, предназначена только для Вашего личного использования. Запрещается сохранять, воспроизводить, передавать или изменять любую часть данного интернет-сайта без предварительного письменного разрешения АО «Экспобанк». Разрешается распечатка информации с данного интернет-сайта только для Вашего личного использования такой информации.

Продукты и услуги третьих лиц

В случае если на данном интернет-сайте находятся ссылки на интернет-сайты третьих лиц, такие ссылки не являются поддержкой, продвижением, либо рекламой со стороны АО «Экспобанк» продуктов или услуг предлагаемых на таких интернет-сайтах третьих лиц. Вы самостоятельно несете всю ответственность, связанную с использованием Вами указанных ссылок для доступа к интернет-сайтам третьих лиц. АО «Экспобанк» не несет ответственности или обязанности за содержание, использование или доступность таких интернет-сайтов третьих лиц или за любые потери или ущерб, возникающие в результате использования таких интернет-сайтов третьих лиц. АО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.

Данный интернет-сайт может содержать материалы и информацию, предоставленные третьими лицами. АО «Экспобанк» не несет ответственности или обязанности за точность и корректность таких материалов и информации.

Третьим лицам запрещается размещать ссылки на данный интернет-сайт в других интернет-сайтах или размещать ссылки в данном интернет-сайте на другие интернет-сайты без предварительного получения письменного согласия АО «Экспобанк».

Отсутствие оферты

Никакая информация, содержащаяся на данном интернет-сайте, не может и не должна рассматриваться в качестве предложения или рекомендации о приобретении или размещении любых инвестиций или о заключении любой другой сделки или предоставлении инвестиционных советов или оказании услуг.

Отсутствие гарантий

Принимая во внимание, что АО «Экспобанк» предпринимает и будет предпринимать все разумные меры для обеспечения аккуратности и достоверности информации размещенной на данном интернет-сайте, следует учитывать, что АО «Экспобанк» не гарантирует и не принимает никаких обязательств (прямых и косвенных) по отношению к точности, своевременности и полноте размещенной на данном интернет-сайте информации.

Оценки, заключения и любая другая информация, размещенные на данном интернет-сайте следует применять только в информационных целях и только для Вашего персонального использования (принимая во внимание порядок изменения настоящих условий, изложенный в начале).

Никакая информация, размещенная на данном интернет-сайте, не может и не должна рассматриваться в качестве инвестиционного, юридического, налогового или любого другого совета или консультации, и не предназначена и не должна использоваться при принятии каких-либо решений (в том числе инвестиционных). Вам следует получить соответствующую специфическую профессиональную консультацию, прежде чем принять какое-либо решение (в том числе инвестиционное).

Ограничение ответственности

АО «Экспобанк» ни при каких обстоятельствах не несет ответственности или обязательств ни за какой ущерб, включая (без ограничений) ущерб или потери любого вида вследствие невнимательности, включая (без ограничений) прямые, косвенные, случайные, специальные или сопутствующие убытки, ущерб или расходы, возникшие в связи с данным интернет-сайтом, его использованием, доступом к нему, или невозможностью использования или связанные с любой ошибкой, несрабатыванием, неисправностью, компьютерным вирусом или сбоем оборудования, или потеря дохода или деловой репутации, даже в тех случаях, когда в явно выраженной форме Вам было сообщено о возможности таких потерь или ущерба, возникших в связи доступом, использованием, работой, просмотром данного интернет-сайта, или размещенных на данном интернет-сайте ссылок на интернет-сайты третьих лиц.

АО «Экспобанк» оставляет за собой право изменять, приостанавливать или прекращать временно или на постоянной основе работу данного интернет-сайта или любой его части с предварительным уведомлением или без предварительного уведомления в любое время по своему усмотрению. Вы подтверждаете и соглашаетесь, что все изменения, приостановление или прекращение работы данного интернет-сайта не влекут возникновения каких-либо обязательств перед Вами со стороны АО «Экспобанк».

Регулирующее законодательство

Настоящие условия регулируются законодательством Российской Федерации. Вы подтверждаете и соглашаетесь, что все вопросы и споры, возникающие в связи с данным интернет-сайтом и условиями его использования подлежат рассмотрению в юрисдикции Российской Федерации.

Данный интернет-сайт разработан для использования в Российской Федерации и не предназначен для использования любым физическим или юридическим лицом, находящимся в юрисдикции или стране, где публикация информации, размещенной на данном интернет-сайте или возможность доступа к данному интернет-сайту или распространение информации с помощью данного интернет-сайта или иное использование данного интернет-сайта нарушают законодательство такой юрисдикции или страны. В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.