Отчетный период 94 в балансе что это

первый квартал по консолидированной группе налогоплательщиков

полугодие по консолидированной группе налогоплательщиков

девять месяцев по консолидированной группе налогоплательщиков

год по консолидированной группе налогоплательщиков

I квартал в случае представления налоговой декларации управляющим товарищем

II квартал в случае представления налоговой декларации управляющим товарищем

III квартал в случае представления налоговой декларации управляющим товарищем

IV квартал в случае представления налоговой декларации управляющим товарищем

последний налоговый период при реорганизации (ликвидации) организации

I квартал при реорганизации (ликвидации) организации

полугодие при реорганизации (ликвидации) организации

9 месяцев при реорганизации (ликвидации) организации

II квартал при реорганизации (ликвидации) организации

III квартал при реорганизации (ликвидации) организации

IV квартал при реорганизации (ликвидации) организации

один месяц по консолидированной группе налогоплательщиков

два месяца по консолидированной группе налогоплательщиков

три месяца по консолидированной группе налогоплательщиков

четыре месяца по консолидированной группе налогоплательщиков

пять месяцев по консолидированной группе налогоплательщиков

шесть месяцев по консолидированной группе налогоплательщиков

семь месяцев по консолидированной группе налогоплательщиков

восемь месяцев по консолидированной группе налогоплательщиков

девять месяцев по консолидированной группе налогоплательщиков

десять месяцев по консолидированной группе налогоплательщиков

одиннадцать месяцев по консолидированной группе налогоплательщиков

год по консолидированной группе налогоплательщиков

за январь при реорганизации (ликвидации) организации

за февраль при реорганизации (ликвидации) организации

за март при реорганизации (ликвидации) организации

за апрель при реорганизации (ликвидации) организации

за май при реорганизации (ликвидации) организации

за июнь при реорганизации (ликвидации) организации

за июль при реорганизации (ликвидации) организации

за август при реорганизации (ликвидации) организации

за сентябрь при реорганизации (ликвидации) организации

за октябрь при реорганизации (ликвидации) организации

за ноябрь при реорганизации (ликвидации) организации

за декабрь при реорганизации (ликвидации) организации

год при реорганизации (ликвидации) организации

I квартал при реорганизации (ликвидации) организации (промежуточная отчетность)

полугодие при реорганизации (ликвидации) организации (промежуточная отчетность)

9 месяцев при реорганизации (ликвидации) организации (промежуточная отчетность)

год при реорганизации (ликвидации) организации (промежуточная отчетность)

Последний налоговый период при переходе на иной режим налогообложения

Последний налоговый период при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система налогообложения

Коды в диапазоне с 35 по 46 (с 57 по 68) указываются налогоплательщиками (ответственными участниками консолидированных групп налогоплательщиков), уплачивающими ежемесячные авансовые платежи, исковые платежи исходя из фактически полученной прибыли.

«1С:Предприятие 8»: формирование промежуточной бухотчетности при ликвидации компании

Промежуточный ликвидационный баланс составляется на дату окончания срока для предъявления требований кредиторов. Заполнить такой баланс можно по обычной типовой форме, утв. приказом Минфина России от 02.07.2020 № 66н. В наименовании баланса вручную указывается: «Промежуточный ликвидационный баланс».

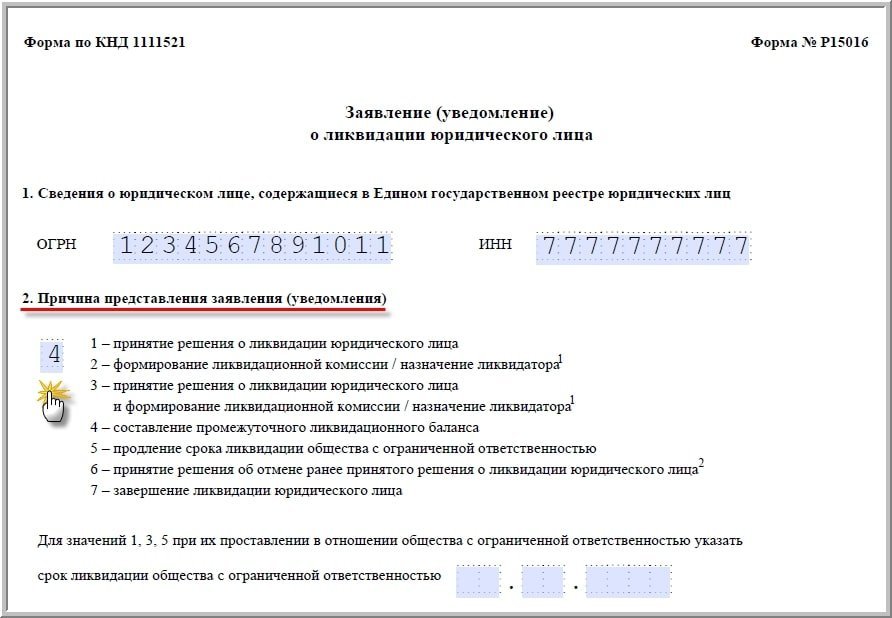

Уведомить налоговые органы о составлении баланса следует по форме Р15016 «Заявление (уведомление) о ликвидации юридического лица», утв. приказом ФНС России от 31.08.2020 № ЕД-7-14/617@. На Титульном листе заявления необходимо установить код причины представления «4» (рис 1):

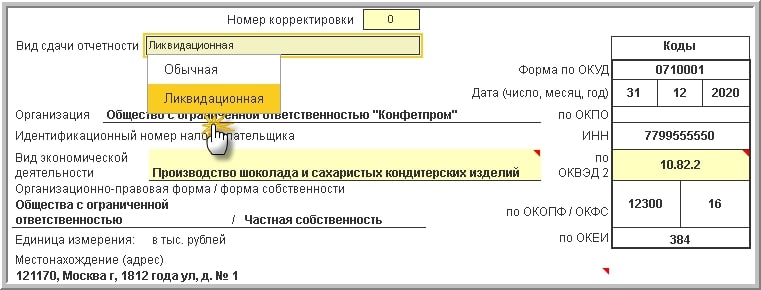

Окончательный ликвидационный баланс необходимо составить после завершения расчетов с кредиторами. Для этого нужно выбрать из предопределенного списка на Титульном листе баланса статус отчета – «Ликвидационный» (рис. 2):

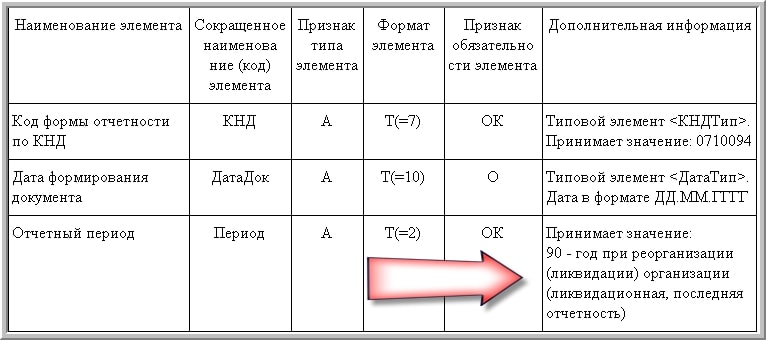

В программах 1С ликвидационная бухгалтерская отчетность представляется в налоговые органы в электронном виде по формату, рекомендованному письмом ФНС России от 25.11.2019 № ВД-4-1/24013@. При этом автоматически устанавливается код «90» (рис. 3):

Вместе с ликвидационным балансом в ИФНС представляется форма Р15016 «Заявление (уведомление) о ликвидации юридического лица» (утв. приказом ФНС России от 31.08.2020 № ЕД-7-14/617@) (см. рис.1). На Титульном листе заявления необходимо установить код причины представления «7».

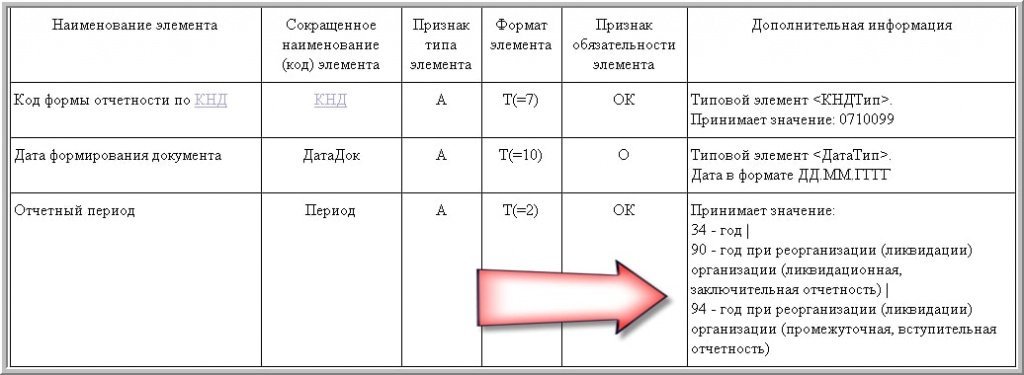

Обратите внимание, ранее в «1С:Предприятии» поддерживалась возможность представления Промежуточной бухгалтерской отчетности, при этом на Титульном листе бухгалтерской отчетности автоматически устанавливался код «94 – Промежуточная бухгалтерская отчетность при ликвидации». Такая возможность была предусмотрена форматом электронного представления, утв. приказом ФНС России от 20.03.2017 № ММВ-7-6/228@ (приказ утратил силу 18.07.2017) (рис. 4):

Начиная с отчетности за 2019 год для «обычной» бухгалтерской отчетности действуют форматы электронного представления, утв. приказом ФНС России от 13.11.2019 № ММВ-7-1/570@. Форматом предусмотрены следующие коды бухгалтерской отчетности (рис. 5):

Таким образом, код «94» при электронном представлении бухгалтерской отчетности с 2019 года теперь означает первый отчетный год, отличный по продолжительности от календарного. Код устанавливается автоматически, если дата регистрации в Справочнике Организации указана не с начала отчетного периода.

Отчетный период 94 в балансе что это

Re: Код периода «94» в бух.отчетности ООО открытого в октябре 2018

Сдается мне что это ошибка программы.

| 94 — год при реорганизации (ликвидации) организации (промежуточная, вступительная отчётность).» Код 94 применяется только при представлении промежуточной или вступительной отчётностей. Согласно норм гражданского кодекса РФ под реорганизацией понимается прекращение или изменение правового положения юридического лица (юридических лиц), влекущее переход прав и обязанностей этого юридического лица к другому лицу (лицам). |

__________________

Миром правит не тайная ложа, а явная лажа (с)

| Меню пользователя Вес`на |

| Посмотреть профиль |

| Отправить личное сообщение для Вес`на |

| Найти ещё сообщения от Вес`на |

Структура бухгалтерского баланса

Бухгалтерский баланс содержит исчерпывающую информацию о финансовом состоянии организации в конкретный период времени. В этом документе отражен весь комплекс информации об имуществе, активах и долгах компании, которая выражена в денежном эквиваленте.

Составляется по форме бухгалтерской отчетности №1 в виде таблицы и включает полный комплекс информации о стоимости имущества и обязательствах организации. По способу отражения данных может быть сальдовым (формируется на определенную дату) или оборотным (составляется по результатам оборота средств за конкретный период времени). Составляется с использованием кодов и требует расшифровки.

В статье рассмотрим структуру этого документа и приведем его подробную расшифровку.

Структура бухгалтерского баланса

С точки зрения структуры документ включает две основные части, представляющие активы и пассивы организации.

Активы — стоимость имущественных и неимущественных активов и сумма дебиторской задолженности, то есть средств, которые должны прийти к компании от контрагентов или клиентов. Это первые два раздела бухгалтерского документа:

- Внеоборотные активы. Это нематериальные активы, основные средства компании, вложения в материальные ценности.

- Оборотные активы. В их числе сырье и материалы для производства, дебиторская задолженность, денежные средства и выручка на расчетных и валютных счетах, НДС по приобретенным ценностям.

Пассивы — это размеры собственного капитала компании и кредиторская задолженность перед контрагентами, поставщиками, по займам и кредитам (в виде краткосрочных и долгосрочных обязательств). Следующие три раздела формы:

Итоги по двум составным частям — активу и пассиву — должны в итоге быть равны друг другу.

Все строки бухгалтерского документа в подробной расшифровке и унификации приведены в приказе Министерства финансов №66н. В 2019 году в него были внесены изменения приказом №61н.

Составление бухгалтерского баланса — это запись остатков по счетам в нужные строки. Поэтому для корректного составления документа необходимо знать об отражении в конкретных графах таблицы данных определенных счетов.

Рассмотрим основные составляющие бухгалтерского отчета и приведем расшифровку всех его строк с детализаций по счетам.

Коды баланса и их расшифровка

Важная часть бухгалтерского документа — графа «Код». Наличие кода позволяет статистическим ведомствам быстро систематизировать данные из бухгалтерских балансов различных организаций. В связи с этим указание кодов обязательно, если документация сдается в органы статистики или другие государственные структуры.

С 2014 года коды строк должны быть в соотношении с кодами, которые указаны в приложении №4 к приказу Минфина №66н. Более ранние коды из приказа №67н после этой даты не применяются.

Отличие устаревших бухгалтерских кодов от современных — в количестве цифр. В старых кодах их было 3, а новые коды являются 4-значными.

Четырехзначный код заключает в себе определенную информацию. Расшифровка следует таким образом:

- первая цифра указывает принадлежность строки бухгалтерскому балансу, а не другому финансовому отчету;

- вторая цифра указывает, к какому разделу актива относится строка (от 1 до 5 по пяти разделам документа);

- третья цифра обозначает положение актива в порядке возрастания его ликвидности;

- четвертая цифра (0) необходима для построчной детализации данных и введена в соответствии с требованием п. 11 ПБУ 4/99.

В случае с пассивом третья цифра кода показывает порядок возрастания срочности при погашении задолженности.

Также бухгалтерский отчет включает суммарные коды для подсчета общей суммы каждого раздела. Это коды 1100 для раздела «Нематериальные активы», 1200 для раздела «Оборотные активы», 1300 для раздела «Капитал и резервы», 1400 для раздела «Долгосрочные вложения» и 1500 для раздела «Краткосрочные вложения».

Помимо этого, в структуру входят коды 1600 и 1700 для расшифровки баланса по активам и пассивам соответственно.

Перечислим коды строк, которые относятся к активам и пассивам нового и прежнего бухгалтерского баланса с их расшифровкой.

Активы нового баланса

Здесь отражают имущество компании материального и нематериального характера. Расположение статей данной части баланса подчиняется правилу возрастающей ликвидности, то есть в верхних строках находятся данные об имуществе, которое на протяжении своего существования находится в первоначальном виде.

| Код по приказу №66н | Актив (расшифровка) |

|---|---|

| 1100 | Нематериальные активы |

| 1150 | Долгосрочные финансовые вложения |

| 1160 | Отложенные налоговые активы |

| 1170 | Иные внеоборотные активы |

| 1180 | Отложенные налоговые активы |

| 1190 | Иные внеоборотные активы |

| 1200 | Оборотные активы |

| 1210 | Запасы |

| 1220 | НДС по приобретенным ценностям |

| 1230 | Дебиторская задолженность, платежи по которой ожидаются в срок 1 года после отчетной даты |

| 1240 | Краткосрочные финансовые вложения |

| 1250 | Денежные средства |

| 1260 | Иные оборотные активы |

| 1600 | БАЛАНС |

Пассивы нового баланса

В данной части бухгалтерского баланса отражаются источники, из которых в компанию поступает финансирование. Данный раздел формирует картину собственного и заемного капитала, показывает объемы привлеченных заемных средств с уточнением их долгосрочности или краткосрочности. То есть здесь сконцентрирована информация о поступлении средств и объемах задолженности компании.

| Код по приказу №66н | Пассив (расшифровка) |

|---|---|

| 1300 | Капитал и резервы |

| 1360 | Резервный капитал |

| 1370 | Нераспределенная прибыль (непокрытый убыток) |

| 1410 | Кредиты, займы (долгосрочные обязательства) |

| 1420 | Отложенные налоговые обязательства |

| 1500 | Краткосрочные обязательства |

| 1510 | Кредиты, займы (краткосрочные обязательства) |

| 1520 | Кредиторская задолженность |

| 1530 | Доходы будущих периодов |

| 1540 | Оценочные обязательства |

| 1550 | Иные краткосрочные обязательства |

| 1700 | БАЛАНС |

Активы и пассивы старого баланса

Строки актива и пассива в бухгалтерском балансе, составленном по приказу №67н, не имеют существенных отличий от соответствующих строк нового документа. Разница заключается в новом кодировании и степени детализации данных внутри каждой.

Приведем расшифровку кодов строк активов и пассивов старого бухгалтерского баланса:

Последние изменения в правилах составления бухгалтерского баланса

- 04 «Нематериальные активы»;

- 05 «Амортизация нематериальных активов».

При расчете не учитывают расходы на научно-исследовательские и опытно-конструкторские работы.

Также вносится остаток со счета 08 относительно трат, которые принимаются в виде нематериальных активов (при отражении вложений в них в строке 1110).

- 04 «Нематериальные активы»;

- 05 «Амортизация нематериальных активов».

Учитывают часть расходов на научно-исследовательские и опытно-конструкторские работы, на которые зарегистрированы исключительные права и которые подлежат охране авторского права.

- 01 «Основные средства»;

- 02 «Амортизация основных средств», не учитывая амортизации, которая начисляется на объекты доходных вложений в материальные ценности из строки 1140;

- остаток счета 07 «Оборудование к установке» относительно расходов по неоконченному строительству;

- остаток счета 08 «Вложения во внеоборотные активы» по расходам на неоконченное строительство при их отражении в сроке 1150.

- 03 «Доходные вложения в материальные ценности»;

- 02 «Амортизация основных средств» относительно амортизации по данным объектам;

- 58 «Финансовые вложения» по долгосрочным вложениям (за вычетом сальдо по счету 59 «Резервы под обесценивание финансовых вложений», которые являются долгосрочными финансовыми вложениями);

- 55 «Специальные счета в банках» по субсчету 3 «Депозитные счета» по долгосрочным вложениям и депозитам со сроком более 1 года при условии, что по ним идет начисление процентов;

- 73 «Расчеты с персоналом по иным операциям» по процентным займам, период возврата которых составляет 12 месяцев после отчетной даты.

- 07 «Оборудование к установке» без учета расходов на неоконченное строительство;

- 08 «Вложения во внеоборотные активы». Не учитывают незавершенные капительные вложения и вложения в нематериальные активы при условии, что компания отражает их в строках 1110 и 1150, соответственно;

- Иные внеоборотные активы, которые не были отражены в других группах.

- 10 «Материалы»;

- 11 «Животные на выращивании, откроме»

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 29 «Производства и хозяйства на обслуживании»;

- 41 «Товары» за вычетом кредитового сальдо по счету 42 в случае учета товара в продажных ценах;

- 43 «Готовая продукция»;

- 44 «Расходы в связи с реализацией»;

- 45 «Отгруженные товары»;

- 97 «Расходы будущих периодов»;

- 15 «Заготовление и покупка материальных ценностей»;

- прибавка/вычет дебетового/кредитового сальдо по счету 16 «Отклонение в стоимости матценностей»

- с вычетом кредитового сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей».

- 60 «Расчеты с поставщиками, подрядчиками» (отражать дебиторскую задолженность поставщиков по авансовым платежам следует с вычетом НДС);

- 62 «Расчеты с покупателями, заказчиками»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям» исключая процентные займы;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с дебиторами и кредиторами» без учета НДС по начисленным авансам;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по соцстрахованию и обеспечению»;

- за вычетом сальдо по счету 63 «Резервы по сомнительным задолженностям».

- 58 «Финансовые вложения» по краткосрочным вложениям и с вычетом сальдо по счету 59 «Резервы под обесценивание финансовых вложений», которые имеют отношение к краткосрочным вложениям;

- 73 «Расчеты с персоналом по иным операциям» для процентных займов, срок возврата которых после отчетной даты составляет до 1 года.

- 50 «Касса», исключая остаток субсчета «Денежные документы»;

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках», исключая суммы, которые учитываются в структуре финансовых вложений;

- 57 «Переводы в пути».

- 50 «Касса» по остатку на субсчете «Денежные документы»;

- 79 «Расчеты внутрихозяйственные» по расчетам в рамках договора доверительного управления имуществом;

- 94 «Недостачи, утраты в связи с порчей имущества»;

- Иные оборотные активы, которые не были отнесены к другим разделам.

- 83 «Добавочный капитал» по переоценке основных средств;

- 84 «Нераспределенная прибыль (непокрытые убытки)» по переоценке основных средств.

- 84 «Нераспределенная прибыль (непокрытые убытки)» без переоценки;

- 99 «Прибыли и убытки» для промежуточной отчетности.

- 60 «Расчеты, произведенные с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками», отражать кредиторскую задолженность компании перед покупателями по полученным авансам следует за вычетом НДС;

- 73 «Расчеты с персоналом по иным операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с различными кредиторами и дебиторами» по долгосрочной кредиторской задолженности. Не следует учитывать суммы НДС, которые начислены с авансовых платежей;

- 86 «Целевое финансирование» по долгосрочной кредиторской задолженности.

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками», отражать кредиторскую задолженность перед покупателями по авансовым платежам следует за вычетом НДС;

- 68 «Расчеты по налогам, сборам»;

- 69 «Расчеты по соцстрахованию и обеспечению» по задолженностям;

- 70 «Расчеты по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с сотрудниками по иным операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с различными дебиторами и кредиторами» по краткосрочным кредиторским задолженностям. Размер НДС с авансов учету не подлежит.

- Сальдо по счету 98 «Доходы грядущих периодов»;

- Остаток по кредиту счета 86 «Целевое финансирование» по целевому финансированию, грантам, технической помощи и т.д.

- 79 «Внутрихозяйственные расчеты» по расчетам в рамках договора доверительного управления имуществом;

- 86 «Целевое финансирование» по краткосрочным кредиторским задолженностям;

- другие обязательства краткосрочного характера, которые не были отражены в других строках данного раздела.

Выводы

Бухгалтерский баланс представляет собой собрание финансовой информации о компании, представленной в цифровом выражении. Для его полноценной расшифровки можно использовать справочные материалы, а кодирование применяется для автоматизированной обработки сведений из документа в органах статистики.

Бухгалтерский баланс имеет четкую структуру, утвержденную приказом Министерства финансов. В 2021 году следует использовать бланк, утвержденный приказом №61н от 19 апреля 2019 года.

Все актуальные формы отчетов есть в сервисе 1С-Отчетность. Умный редактор не допустит ошибок, а налоговая вовремя получит уведомление о принятии требования.