Оценка бизнеса: подходы и методы определения стоимости предприятия

Увеличение прибыли и поиск новых возможностей — сущностные цели предпринимательства во все времена. При этом сегодня бизнес зачастую сам рассматривается как товар. Инвестировав деньги в компанию, собственники рассчитывают в случае ее продажи получить их обратно в многократном увеличении. Но как оценить реальную стоимость бизнеса? Ответ на этот вопрос дают профессиональные оценщики.

Услуга оценки бизнеса в последние годы достигла пика популярности. Рассмотрим подробнее, какие задачи удается решить тем, кто оценивает бизнес по собственной инициативе, и как устроен механизм этого процесса.

Что такое оценка бизнеса: принципы и цели процедуры

Оценка бизнеса — это комплекс действий, которые выполняет профессиональный оценщик для того, чтобы представить обоснованное заключение о стоимости объекта оценки на определенную дату в денежных единицах. Эксперт анализирует финансовую, организационную, технологическую деятельность предприятия, исследует динамику, делает выводы о перспективах развития и позициях среди конкурентов.

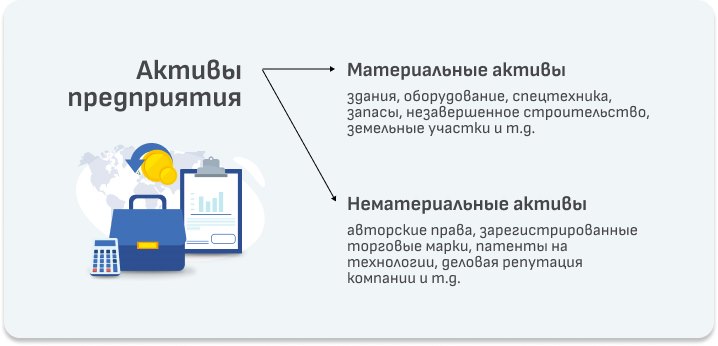

Современные предприятия имеют сложную структуру. Помимо материальных активов, которые обладают вполне конкретной стоимостью (здания, оборудование, транспорт, спецтехника, запасы, незавершенное строительство, земельные участки и т.д.), есть активы нематериальные. К примеру, авторские права, зарегистрированные торговые марки, патенты на технологии, лицензии, деловая репутация компании. Вклад в развитие дела вносит каждая единица активов, поэтому и подходы к оценке стоимости бизнеса должны быть комплексные. Грамотный эксперт рассчитывает то, что рассчитать, казалось бы, невозможно. Аналитику дополняют конкретные финансово-экономические показатели, выведенные в математических формулах. В результате на свет появляется искомая и что крайне важно — объективная величина.

Не столь давно оценку бизнеса его собственники или менеджмент проводили лишь в случаях, когда это являлось (и до сих пор является) обязательным требованием. К примеру:

- при сделках с участием федеральной, региональной или муниципальной собственности;

- при спорах о стоимости объекта оценки (налоговых, конфискационных, ипотечных, брачных);

- при продаже компании или ее доли, слиянии, поглощении, ликвидации и других типах реструктуризации;

- при расчетах неденежными средствами в операциях с акциями, долями в уставном капитале;

- при выкупе акций (имущества) у акционеров, при конвертации эмиссионных ценных бумаг в акции АО, при дополнительной эмиссии акций;

- для расчета страховых сумм при страховании бизнеса и в других обстоятельствах (в обширной законодательной базе в общей сложности определено порядка 30-ти конкретных случаев необходимости обязательной оценки).

Однако на смену обязательности постепенно пришла «добрая воля». В деловом сообществе укрепилось осознание того, что невозможно развивать компанию, не понимая, сколько она реально стоит на рынке. Финансовая оценка бизнеса несет ощутимую пользу вне зависимости от сферы деятельности предприятия, размеров, формы собственности и давности присутствия на рынке. Зная реальную стоимость активов, менеджмент способен принимать эффективные решения. В частности:

- совершенствовать методы управления организацией, ориентируясь в индустрии рынка;

- разрабатывать корректные бизнес-планы, основанные на действительных, а не предположительных показателях;

- грамотно проводить реорганизацию, усиливать «слабые звенья»;

- вкладывать средства в обоснованные инвестиционные проекты;

- проводить сделки купли-продажи с учетом реальных цен без риска «продешевить»;

- оценить кредитоспособность компании, потенциал использования имущества в качестве залога.

Решения, которые будут приняты по итогам оценки, подчас неожиданные и радикальные. Обнаружив, что ряд объектов на балансе компании неэффективен или избыточен, руководитель может от него избавиться. Например, перейти на использование арендованных складов или рабочей силы, если это выгоднее, чем поддерживать в рабочем состоянии собственные здания и сооружения и платить работникам в мертвый сезон за простой. Получив отчет о реальной стоимости активов, предприниматель может занять твердую обоснованную позицию и требовать от банка тех кредитных условий, которые реально соответствуют состоянию предприятия, если речь идет о кредите под залог имущества. Подтвержденные цифры — это повод для предметного разговора с потенциальными инвесторами в случае, когда встал вопрос о дополнительной эмиссии ценных бумаг, слиянии или поглощении.

Цифры и факты

Исследования СРО «Ассоциация российских магистров оценки» показывают: на обязательную оценку сегодня приходится лишь 10–15% случаев. До 90% обращений к экспертам — это добровольное желание предпринимателей. Для сравнения: до 1998 года ситуация складывалась диаметрально противоположно. По собственной инициативе бизнес оценивал лишь каждый десятый владелец.

Оценка стоимости бизнеса попадает под действие Федерального закона № 135-ФЗ «Об оценочной деятельности в Российской Федерации». В нем указано, что рыночная цена, которую предстоит установить, не должна подвергаться влиянию чрезвычайных обстоятельств. Определять ее нужно в ситуации, когда все действия добровольны, открыты и происходят в условиях честной конкуренции. Только так можно назвать действительную рыночную стоимость бизнеса. Эксперт — лицо независимое. В работе он опирается на ряд принципов, которые отражают как представления собственника, так и особенности самого объекта оценки. Оценщик учитывает, что объект должен стоить ровно столько, сколько доходов он способен принести. Чем больше предприятие способно удовлетворять потребности собственника, тем оно дороже. При этом максимальная стоимость определена наименьшей ценой, по которой объект можно приобрести у конкурентов. В расчет принимают и будущую выгоду, которую предприниматель получит, если бизнес продолжит существовать.

Как проводится оценка стоимости бизнеса

Оценку активов предприятия выполняют квалифицированные эксперты. Для того чтобы составить грамотное и обоснованное заключение, требуется специальная подготовка. Оценка стоимости предприятия состоит из нескольких этапов, начиная от знакомства с бизнесом, заканчивая математическими расчетами.

- Предварительный этап. Оценщик и заказчик согласовывают объемы, сроки работ и цену. Эксперт изучает предприятие, специфику деятельности, погружается в тот сегмент рынка, на который предстоит ориентироваться.

- Стартовый этап. Оценщик выезжает на объект, получает необходимую документацию, изучает бумаги, а также открытые источники, СМИ, базы данных, аккумулирует сведения, которые впоследствии лягут в основу расчетов.

- Аналитический этап. Эксперт проводит маркетинговое исследование рынка, анализирует предыдущую экономическую деятельность компании, прогнозирует перспективы развития с учетом факторов, которые могут на это повлиять.

- Ключевой этап. Оценщик поэтапно переходит к расчетам. Он определяет цену недвижимого и движимого имущества предприятия, переходит к оценке стоимости нематериальных активов. Далее исследует финансовые показатели деятельности, баланс, определяет рентабельность и ликвидность. В конце рассчитывает уровень капитализации и делает вывод об общем финансовом состоянии предприятия. Готовит отчет и сдает его заказчику.

Итоговая цифра строится на основании многодневного анализа и скрупулезных подсчетов. Профессионал обязан изучить «тонны» документации. Это и учредительные документы, и бухгалтерская отчетность за несколько лет, и заключения аудиторов, и подробный отчет о задолженностях компании, если таковая имеется, и массу других бумаг. Итоговый отчет готовят с поправкой на текущее состояние рыночной среды. В работе эксперт вправе руководствоваться разными методами оценки стоимости бизнеса.

Основные подходы и методы оценки стоимости бизнеса

Существует три метода оценки бизнеса. Каждый из них имеет собственный алгоритм расчета, который в конечном итоге позволяет вывести стоимость компании на конкретную дату. Делая выбор в пользу того или итого метода, эксперт прежде всего смотрит на характеристики предприятия и его специфику.

1. Доходный подход к оценке бизнеса

Здесь в основе — доходы предприятия. Именно от них зависит, сколько в итоге будет стоить объект: чем больше денег приносит компания, тем выше ее цена. Эксперт оценивает, сколько сейчас «стоит доход», который в будущем сможет получить собственник в случае успешной работы компании или продажи, а также экономические риски, с которыми сопряжен этот процесс.

К сведению

Именно доходный подход применяют в случае, когда причиной оценки бизнеса стало желание продать компанию или, напротив, внедрить новые инвестиционные проекты. Реальность такова, что любого инвестора или потенциального покупателя в конечном итоге интересует не здание, напичканное оборудованием, которое производит раскрученный и узнаваемый продукт, а объем дохода, который он получит, когда вложит деньги в развитие или покупку активов. Доход определяет прибыль, эффективность бизнеса и благосостояние его владельца.

К текущей стоимости будущие доходы приводят разными способами. Зависит это от метода, выбранного оценщиком. В доходном подходе их три:

- Метод прямой капитализации. Рыночную стоимость бизнеса оценивают по формуле V=D/R, где D — чистый годовой доход компании, R — коэффициент капитализации. Уже из формулы ясно, что для расчета требуется знать размер дохода на отрезок времени вперед. Метод подходит для компаний, которые демонстрируют стабильный и предсказуемый рост, причем есть уверенность, что рентабельность будет сохранена и в дальнейшем.

- Метод дисконтирования предполагаемых денежных потоков доходов. В этом случае эксперт производит дисконтирование будущего потока по ставке дисконта. В основе метода — экономический факт, что сумма денег, которая есть сейчас, реально стоит больше, чем такая же сумма денег в будущем. Причин тому несколько — начиная от инфляции и заканчивая форс-мажором. Эксперт, который производит оценку, должен оценить будущие потоки и верно рассчитать ставку дисконта.

Дисконтирование часто используют в случаях, когда есть основание думать, что прибыль компании через промежуток времени будет отличаться от текущей. Другой случай: когда денежные потоки имеют сезонный характер. Метод эффективен и для оценки крупных многофункциональных коммерческих объектов.

Доходный подход на практике применяют часто. Однако он не является единственно верным. Для того чтобы получить максимально точный результат, имеет смысл применить и прочие подходы в оценке бизнеса.

2. Затратный подход к оценке бизнеса

Предприятие рассматривают с позиции понесенных издержек. В основе — тот факт, что балансовая стоимость активов не соответствует рыночной. Это порождает необходимость скорректировать баланс. Данный метод применяют в случаях, когда бизнес не приносит стабильных доходов. Например, предприятие недавно образовано либо находится на этапе ликвидации. Эксперты определяют рыночную стоимость каждого актива в отдельности, а затем из суммы активов вычитают величину обязательств компании. Так получается собственный капитал. Этот подход позволяет рассчитать наиболее эффективный метод использования земельных участков и оценить незавершенное строительство. Затратный подход к оценке бизнеса включает три метода:

- Метод чистых активов. Эксперты определяют рыночную стоимость активов компании, а затем вычитают величину ее обязательств. Корректировки вносят не в доходы и расходы компании, а в статьи бухгалтерского баланса.

- Метод ликвидационной стоимости. В этом случае рассчитывают сумму, которую собственник получит, если ликвидирует предприятие и распродаст активы по-отдельности. Здесь уже гудвилл не учитывают, зато учитываются затраты на демонтаж, комиссионные выплаты посредникам, налоги на имущественную продажу и ряд других расходов.

3. Сравнительный подход к оценке бизнеса

В основу расчетов оценщик закладывает информацию о компаниях, аналогичных той, которая подлежит оценке. Насколько точно будет установлена стоимость, напрямую зависит от достоверности сведений о конкурентах. Стоимость предприятия ориентирована на сумму, за которую можно продать аналогичную фирму, которая уже есть на рынке. Подход используют редко, поскольку найти две совершенно одинаковые компании на рынке затруднительно.

Тем не менее теория описывает три метода, которые лежат в основе сравнительного подхода к оценке бизнеса:

- Метод рынка капитала. В основе — цены, сформированные на фондовом рынке. Рассчитывая стоимость акций предприятия, оценщик ориентируется на стоимость одной акции компании-аналога.

- Метод сделок. Аналогичен предыдущему. Разница в том, что исследованию подлежит цена не одной акции, а в целом контрольного пакета.

- Метод отраслевых коэффициентов. Эксперты рассчитывают соотношение между стоимостью бизнеса и комплексом финансовых параметров. В этом случае требуется информация о том, на каких условиях были проданы предприятия с определенными финансово-производственными показателями. Речь идет о длительном наблюдении, которое в итоге позволяет выработать довольно простые формулы для оценки активов компании. Коэффициенты универсальны и зависят в большинстве своем лишь от специфики отрасли. Например, цена АЗС сопоставима с величиной выручки за 1,5–2 месяца. Агентство рекламы целесообразно продать за сумму полугодового дохода и т.д.

Сильные и слабые стороны каждого подхода:

Доходный

Учитывает инвестиционные ожидания и экономическое старение предприятия. Позволяет оценить будущие доходы с учетом ситуации на рынке.

В основе — прогнозирование, а не четкие факты. Возможны ошибки в расчете ставки дисконта из-за неполноты данных и отсутствия стабильности в экономике.

Затратный

Наиболее надежный метод при оценке новых объектов. Привлекателен для предпринимателей, которые ориентируются на строительство, а не покупку готового объекта. Позволяет оценить, насколько эффективно используются земельные участки.

Затраты не всегда эквивалентны рыночной стоимости объектов. Сложно рассчитать стоимость воспроизводства устаревших строений. Землю приходится оценивать отдельно от сооружений. При расчетах не принимают во внимание перспективы развития предприятия. Методы затратного подхода сложны для применения на практике.

Сравнительный

Основан на достоверной информации, отражает реальные результаты работы компании. Показывает величину спроса и предложения на конкретный объект с учетом рыночной ситуации.

Расчет основан на ретроспективе. Потенциал предприятия не учитывается. Расчеты трудоемкие с большим количеством корректировок. Методы эффективны только при наличии обширной финансовой информации по конкретному предприятию и его аналогам.

Теория гласит, что независимо от того, какой подход выбран в качестве основного, результат — а именно стоимость бизнеса — должен быть одинаков. На практике такое едва ли возможно. Рынок далек от идеальных моделей, конкуренция несовершенна, а количество показателей в основе формул слишком велико. Поэтому разные подходы, скорее всего, покажут разные результаты. Выбирать нужно тот, который в большей степени подходит к характеристикам конкретного бизнеса. Кроме того, широкое применение находит опционная модель. Она допускает, что стоимость компании может быть величиной переменной, напрямую зависящей от внешних факторов.

Как выбрать компанию для проведения оценки бизнеса

Процесс оценки жестко регулирует вышеназванный Федеральный закон № 135-ФЗ. В статьях 15, 15.1 и 16 подробно прописаны требования, которым оценщик обязан соответствовать. В частности, закон обязал эксперта, предоставляющего услуги по оценке бизнеса, быть членом саморегулируемой организации, иметь действующий страховой полис (договор обязательного страхования ответственности оценщика) и документ об образовании в области оценочной деятельности, а компанию, в которой он работает, — иметь банковскую гарантию, обеспечивающую надлежащее исполнение обязательств по договору, если, конечно, это предусмотрено договором или нормами законодательства РФ. Принцип независимости оценщика (компании) обеспечивается отсутствием имущественных интересов в объекте оценки, вещных или обязательственных прав вне договора, тем, что оценщик (компания) не является аффилированным лицом заказчика, не имеет родственных и других близких связей с сотрудниками организации-заказчика, его гонорар не зависит от итоговой величины стоимости объекта оценки.

Членство в СРО, наличие страхового полиса и банковской гарантии (если она необходима) в совокупности предполагают автоматическое соблюдение всех норм, правил (включая этические) и стандартов, установленных для этой деятельности как законодательством, так и СРО, в которой состоит оценщик. Эксперт гарантирует сохранность документов и неразглашение коммерческой информации, доступ к которой он получил по долгу службы. Копии отчетов и материалов, на основании которых проводилась проверка, он обязан хранить в течение 3-х лет.

Итак, специальной лицензии на проведение оценочной деятельности российское законодательство не требует. Ответственность в выборе оценщика полностью ложится на плечи клиента. Поэтому важно, чтобы эксперт хорошо разбирался в специфике отрасли и организационных тонкостях конкретного предприятия. Наличие опыта оценки сходного бизнеса и положительной деловой репутации — важный момент. Особенно это касается случаев, когда активы заказчика представлены нетиповым имущественным комплексом. Здесь при выборе оценщика дополнительно к вышеуказанному необходимо удостовериться в наличии у него необходимой технической базы для выполнения специализированных работ.

Так, одной из крупнейших аудиторско-консалтинговых компаний, ведущих оценочную деятельность в интересах среднего и крупного бизнеса — в сферах производства, торговли, строительства, транспорта, сервиса — является КСК групп. Компания предоставляет услуги оценки имущественных комплексов для нересурсного, частного реального бизнеса, являясь также экспертом в области юридического (1-е место в отраслевом топ-10), налогового (3-е место), стратегического (6-е место) консалтинга и финансового аудита (по данным рейтингового агентства RAEX). В КСК групп работает 160 экспертов, способных решить любые задачи, с которыми сталкивается бизнес на любом этапе развития. За 14 лет компанией успешно реализовано свыше 300 проектов по оценке собственности. Среди них — 50 крупных, затронувших предприятия машиностроения, автомобильной, радиотехнической, топливно-энергетической, железнодорожной, банковской, страховой, инвестиционной и других отраслей экономики.

Задача, которая стоит перед экспертами КСК групп, — подготовить для клиента максимально развернутую и полную информацию, заложив в основу глубокий и комплексный анализ. Для тех, кто не располагает достаточным количеством времени, компания готова провести экспресс-оценку бизнеса, которая позволит быстро принять судьбоносные для предприятия решения. В основе любой работы лежит индивидуальный подход, высокая компетенция, следование задачам клиента и теплое, дружеское отношение.

Как определить стоимость бизнеса?

Мысль об открытии собственного бизнеса у многих людей так и остается на стадии размышлений и мечтаний, так как это связано с непредсказуемым результатом, несет за собой много хлопот и большие риски. В такой ситуации, можно купить уже работающее предприятие – это будет быстрее, проще и, главное, безопаснее. Важно понимать, что покупка бизнеса – это тоже не так просто, как может показаться на первый взгляд поэтому встает вопрос как оценить стоимость бизнеса.

Стандартная рыночная ситуация: продавцу необходимо продать товар как можно дороже, а покупатель пытается сэкономить. Реальная цена сделки где-то посередине. Поэтому справедливо оценить цену сделки продажи действующего бизнеса поможет привлечение независимого эксперта. Система оценивания должна быть понятна обеим сторонам, а также устраивать их.

Не существует единого метода такой оценки для всех ситуаций. В этой статье мы обсудим существующие подходы и методы, которые помогут ответить на вопрос: как определить стоимость бизнеса? То, каким из них воспользуетесь Вы, зависит только от вашей ситуации.

Как оценить стоимость бизнеса

Предприятие оценивается в несколько этапов:

- Начальный этап. Проводятся все предварительные договорные работы на оказание услуги по оценке, согласовывается Задание на оценку, в котором определяется дата оценки, цели и задачи, допущения, на которых будет основываться оценка.

- Стартовый этап. После подписания договора на оценку, Оценщик выезжает на предприятие, проводит встречи со специалистами чтобы изнутри оценить и изучить специфику деятельности и схему организации работ. На этом этапе Оценщик собирает все необходимые документы и внутренние исходные данные.

- Аналитический этап. Оценщик приступает к изучению внешнего окружения, погружается в тот сегмент рынка, на котором предприятие ведет свою основную деятельность. Оценщик проводит маркетинговые исследования , изучает открытые источники, СМИ, базы данных, и т.п. На этом этапе происходит сбор внешней информации, которая в дальнейшем станет основой для проведения расчетов.

- Расчетный этап. Оценщик проводит анализ предыдущей финансово-экономической деятельности бизнеса, определяет рентабельность и ликвидность, выполняет расчеты других коэффициентов производственной деятельности и делает выводы о финансовом состоянии предприятия. На основе этих ретроспективных данных и с учетом планов развития бизнеса, Оценщик прогнозирует доходы и расходы, потребность в финансировании. На основе финансового моделирования определяется прибыльность предприятия и его капитализация. В зависимости от ситуации Оценщик выбирает подходящие к ситуации 2-3 метода оценки и выполняет расчеты оценки бизнеса.

- Заключительный этап. На основании проведенных несколькими методами расчетов, Оценщиком делается вывод о стоимости бизнеса путем согласования результатов. После этого готовится отчет о выполненной работе с подробным описанием аналитики, методов расчета и сделанных выводах, который передается Заказчику. К этому отчету обязательно прикладываются копии всех документов, на основании которых была выполнена оценка.

Итоговая сумма – это результат тщательного анализа и скрупулезного высчитывания формул. Оценщик изучает огромное количество информации и документации. Он анализирует как внутренние факторы (учредительные документы, отчеты за последние годы, заключения аудиторов, задолженности предприятия, а также многое другое), так и влияние внешних факторов (отраслевые риски, специфика и прогнозы развития отрасли, макроэкономика и другие).

Подходы оценки бизнеса

Чтобы сделать выбор в пользу того или иного метода, оценщик анализирует характеристики и специфику компании. Существуют три базовых подхода к определению цены : с точки зрения получения доходов от бизнеса, с точки зрения сравнения с другими аналогичными, с точки зрения затрат на создание такого же предприятия. Внутри подходов существуют различные методы, которые оценщик выбирает самостоятельно исходя из выполненной работы на стартовом и аналитическом этапе.

Доходный подход

Чтобы оценить стоимость бизнеса при помощи доходного метода, необходимо проанализировать чистую прибыль предприятия. Именно она влияют на итоговую стоимость компании: чем больше она зарабатывает, тем дороже ее можно продать. От эксперта требуется оценить уровень дохода, который собственник получит в перспективе благодаря успешной работе. А также необходимо учесть риски, с которыми связан данный бизнес.

Методы доходного подхода:

- Прямая капитализация. Стоимость выражается формулой V=D/R, где D – прибыль компании за последний год, а R – коэффициент капитализации. Такой метод используется для оценки тех организаций, стадия развития которых закончилась, выручка установилась на примерно равном уровне, финансовое состояние стабильно, а их рентабельности в будущем ничто не угрожает.

- Дисконтирование денежных потоков. Основной экономической сутью является посыл, что сегодняшние деньги потеряют свою стоимость в будущем. У этого экономического явления есть целый ряд причин: инфляция, непредвиденные обстоятельства и т. д. К дисконтированию прибегают для оценки компаний, когда есть основания полагать, что в дальнейшем прибыль будет отличаться от текущей. При выполнении расчетов этим методом, Оценщик будет выполнять анализ будущих денежных потоков на период когда произойдет их стабилизация. Расчет ставки дисконтирования позволит учесть стоимость будущих денег по состоянию на текущую дату. Метод является одним из наиболее часто применяемых, однако его нельзя назвать единственно правильным. Для получения точного результата необходимо использовать и другие подходы.

Затратный подход

Оценщик рассматривает организацию с точки зрения понесенных издержек. В основании расчетов лежит расхождение рыночной стоимости активов с балансовой. Из-за этого возникает необходимость в корректировке баланса. Подход используется для тех компаний, которые не имеют стабильных доходов. К ним относятся новообразованные и находящиеся на этапе ликвидации. Оценщик определяет рыночную стоимость всех активов, суммирует и вычитает из итоговой суммы величину обязательств организации.

Методы затратного подхода:

- Чистые активы. Формула внешне понятная и простая: Цена = Активы- Обязательства. Но в обычной деятельности компаний очень часто бухгалтерская стоимость не соответствует рыночной. Оценщик анализирует статьи баланса (например основные средства, запасы тд.) , определяет их рыночную стоимость и делает корректировку баланса. На основании полученных данных происходит расчет стоимости бизнеса, путем вычитания из стоимости скорректированных активов стоимости скорректированных обязательств.

- Ликвидационная стоимость. Расчет производится для определения суммы, которую получит владелец бизнеса в случае прекращения деятельности и ликвидации предприятия. Оценщиком в составе расходов по ликвидации будут учтены все необходимые выплаты сотрудникам, налоги и прочие прописанные законом траты. Доход будет с учетом сумм от распродажи активов по отдельности.

Сравнительный подход

Расчеты производятся на основании информации о компаниях, аналогичных той, которую оценивают. Подход редко применим, потому что в условиях современного рынка практически невозможно найти одинаковые компании. На точность расчетов напрямую влияет достоверность представленных сведений об аналогичных предприятиях.

Методы сравнительного подхода:

- Рынок капитала. Для оценки стоимости акций предприятия Оценщик анализирует стоимость акций аналогичной компании на фондовом рынке.

- Сделки. Расчеты аналогичны предыдущему методу, но с одной поправкой: анализируется цена не одной акции, а всего пакета. В этой связи главным условием использования является развитый рынок сделок по купле-продаже аналогичных объектов.

- Отраслевые коэффициенты. Для расчета используется соотношение между стоимостью бизнеса и целым рядом финансовых показателей. Оценщику необходима информация об условиях продажи организаций с аналогичным финансово-производственными показателями. Метод отраслевых коэффициентов используется чаще всего для экспресс-оценки, для предварительной оценки малых компаний. Широкого применеия метод не получил в связи с отсутствием необходимой отраслевой информации, требующей длительного периода наблюдения.

Как выбрать компанию для оценки бизнеса

Закон № 135-ФЗ жестко контролирует процесс оценки. Оценщик имеет право оказать услугу по оценке бизнеса как ИП, или как сотрудник оценочной организации, в штате которой он состоит.

Оценщик обязан быть квалифицированным специалистом по программе «оценка бизнеса», иметь страховой полис своей деятельности на сумму не менее 300 тысяч рублей, документ, подтверждающей образование в данной области, а также состоять в саморегулируемой организации оценщиков.

Последние статьи:

13 февраля 2023

Получение разрешения Правительственной комиссии на совершение сделок с лицами из «недружественных стран»

Подробнее

20 августа 2022

Методы оценки стоимости аренды

Подробнее

20 августа 2022

Методика оценки товарного знака

Подробнее

ООО «РусБизнесОценка», © 2012–2023

Юридический адрес: 115088, г. Москва, 2-й Южнопортовый проезд, д. 16, стр. 8, эт. 3, оф. 305

Факторы, влияющие на стоимость бизнеса

Продам бизнес

Как продать бизнес. Советы и рекомендации продавцам от Бизрейтинга. Купить бизнес

Как купить бизнес? Полезные статьи в нашей базе знаний для покупателей готового бизнеса. Франчайзинг: Как купить франшизу.

Все для покупки франшизы: статьи о том,как купить франшизу, каталог франчайзинга в Украине. Реальные деньги в интернет

Интернет бизнес приносит реальные деньги. Новости стартапов, описания IT-бизнесов и их особенностей, Статьи о продаже интернет бизнеса. Бизнес брокер

Как выбрать бизнес брокера для продажи бизнеса,что должен делать бизнес брокер и многое другое. Бизнес идеи с нуля

Свежие идеи для бизнеса с нуля, идеи для стартапов и малого бизнеса в Украине,как открыть свое дело. Поиск готового бизнеса

Советы:на что обращать внимание при покупке готового бизнеса, как выбрать действующий бизнес и т.д.. Оценка готового бизнеса

Статьи по тематике оценки и расчета стоимости предприятия для наиболее часто встречающихся видов бизнеса. Продажа-покупка бизнеса за рубежом

Условия,нюансы покупки бизнеса за границей,как купить бизнес за рубежом, руководства для покупателей Пресс — релизы

Пресс-релизы, интересные статьи присланные читателями портала «БизРейтинг» Привлечение инвестиций

как и где нужно искать инвестиции, кто сегодня может дать деньги под интересный проект, чем может быть чревато вхождение постороннего в долю. Как продать бизнес самому

Если вы решили продать бизнес самостоятельно, то вам поможет пошаговое руководство по продаже малого бизнеса от БизРейтинга. Новости готового бизнеса

Свежие новости, прямо или косвенно касающиеся рынка готового бизнеса Кейсы

Бизнес кейсы: истории о продаже и покупке бизнеса. Негативный и позитивный опыт, практика проведения сделок. Простые ответы на самые популярные вопросы о продаже бизнеса

В данном разделе БизРейтинг собрал ответы на наиболее часто задаваемые вопросы относительно купли продажи готового бизнеса.

Калькулятор оценки бизнеса

сколько стоит твой бизнес

Поиск бизнеса или франшиз

При определении рыночной стоимости предприятия оценщик должен иметь четкое представление о том, какие факторы влияют на оценку бизнеса, чтонепосредственно отражается на результате расчетов. Конечно же, мы не могли упустить из виду столь важную тему и поэтому посвящаем сегодняшнюю статью именно ей.

В чем отличие основных принципов от факторов, формирующих стоимость бизнеса? Как оказалось далеко не все их различают и попросту объединяют в одну группу. Поэтому для начала следует разобраться с предметом разговора.

Итак, принцип – это основная особенность действия механизма оценки. А фактор, как второстепенное явление может в известной мере влиять на результат расчетов в рамках действия принципа. Это азы оценочной деятельности. И они имеют не меньшее значение, чем принципы или подходы к оценке бизнеса, о которых мы говорили совсем недавно.

Читайте: « 5 главных принципов оценки бизнеса»

В чем заключается суть работы профессионального бизнес-брокера при проведении оценки бизнеса? Если не вдаваться в подробности условно это выглядит следующим образом:

- Во-первых, он должен собрать и обработать массу данных о нынешнем и предшествующем состоянии предприятия.

- Во-вторых, он должен понимать за счет чего формируется текущая рыночная стоимость конкретного бизнеса.

- И, в-третьих, он должен иметь представление о дальнейших перспективах оцениваемого предприятия, что также отражается на его стоимости.

То есть, необходимо собрать воедино информацию о прошлом, настоящем и будущем предприятия и предоставить ее в денежном выражении. Что не так-то просто. К тому же задачу еще усложняет отсутствие хрустального шара и способности предсказания. Хотя складывается впечатление, что некоторые «профессиональные» оценщики и владельцы бизнеса действуют именно так.

А если серьезно, то оценочная деятельность на профессиональном уровне требует от бизнес-брокера наличия актуальной информации как по рынку купли-продажи готового бизнеса в целом по стране, по регионам, так и по отдельным отраслям и сферам деятельности. Сбор подобной базы данных предполагает многолетнюю практику.

Факторы, формирующие стоимость компании невозможно рассматривать в отрыве друг от друга, так как степень их взаимосвязи очень высока. Только их совокупность может дать четкое виденье всей картины. Иначе это будет больше напоминать притчу о том, как слепые мудрецы судили о внешнем виде слона, дотронувшись только к одной его части.

Кроме того интенсивность и продолжительность влияния факторов, которые будут перечислены ниже не является константой, а действие некоторых из них может усиливаться или нивелироваться в зависимости от выбранного подхода и метода оценки.

Но давайте обо всем по порядку. В целом все факторы, которые оказывают влияние на формирование стоимости бизнеса,делятся на две основные группы: внешние и внутренние. Их мы и рассмотрим ниже более подробно.

Внешние факторы стоимости бизнеса

- Экономическо-политические факторы: уровень экономической и политической стабильности в стране, колебание курса валют, уровень инфляции и коррупции в стране, прозрачность законодательства.

- Региональные факторы: к ним относиться расположение бизнеса, численность населения, уровень заработной платы в регионе, уровень безработицы, инфраструктура региона, государственные программы развития.

- Отраслевые факторы: объем рынка и скорость его роста, перспективы отрасли, порог входа в бизнес, уровень используемых технологий, уровень конкуренции и позиции предприятия на рынке, целевая аудитория и ее платежеспособность, близость рынка сбыта продукции.

Все это формирует инвестиционную привлекательность страны, региона и конкретной отрасли и отражается на критериях оценки бизнеса, как совокупной стоимости материальных и нематериальных активов предприятия наложенных на конкретную географическую точку в определенный момент времени.

К примеру, по понятным причинам бизнес в сфере хорека и туризма вызывает повышенный интерес покупателей, если находиться в Крыму, Карпатах или Киеве. Центральная Украина менее привлекательна в туристическом плане, но именно там процветает животноводческий бизнес и бизнес в сфере сельского хозяйства. Причем эти регионы охотно рассматриваются иностранными инвесторами по данным направлениям.

Хотя за самым ярким примером далеко ходить не надо. Достаточно взглянуть на события последних месяцев в Украине. Экономическая и политическая нестабильность в стране привела к массовым волнениям, эпицентром которых стал Киев. После чего деловая активность в городе резко пошла на убыль, а инвестиционные риски стремительно возросли.

Рынок купли-продажи готового бизнеса в Киеве застыл в ожидании. Продавцы надеются на скорое разрешение конфликта. Не хотят снижать цену и просто решили выждать лучшего момента для продажи. В свою очередь высокие риски не позволяют сегодня инвесторам вкладывать инвестиции в столичный бизнес. В таких условиях чтобы привлечь внимание покупателей продавцам необходимо существенно занижать цену.

Внутренние факторы стоимости бизнеса

Во многом представляют собой финансовый анализ в оценке бизнеса, его материальную составляющую и открытость к инвестициям.

- Нематериальные: известность бренда и степень его узнаваемости, лояльность клиентов, деловая репутация компании, размер клиентской базы, кредитная история, отношения с поставщиками и т.д.

- Финансовые факторы: финансовое положение дел на предприятии, себестоимость и цена продукции, рентабельность бизнеса, окупаемость вложений.

- Хозяйственные факторы: структура предприятия, размер материальных активов, качество продукции, доступность сырьевой базы, наличие каналов сбыта, наличие патентов и лицензий, возможность расширения бизнеса, уровень подготовки и мотивации сотрудников, запас модернизации и диверсификации производства.

- Степень открытости предприятия: раздробленность уставного капитала, количество акционеров, внутренние конфликты и противоречия между совладельцами, ликвидность акций на бирже.

Опять же, то о чем было сказано немного выше. Степень влияния внутренних факторов будет зависеть от того, какой был выбран подход и метод оценки бизнеса. К примеру, для более достоверной оценки нематериальных активов компании на практике используют метод стоимости чистых активов. Финансовые факторы главным образом повлияют на результат при доходном подходе. Факторы, обуславливающие открытость предприятия формируют стоимость компании при оценке по методу рынка капитала и так далее.

Читайте: « Подходы к оценке бизнеса»

Это далеко не все показатели оценки бизнеса. На самом деле факторов влияющих на стоимость предприятия гораздо больше. Мы рассмотрели только основные из них, которые можно назвать типовыми и общими для большинства предприятий.

Трудность профессиональной оценки бизнеса обусловлена еще и тем, что влияние большинства факторов можно привести к денежному выражению сугубо интуитивно прощупывая рынок и оценивая реакцию инвесторов. Что под силу только опытному оценщику или практикующему бизнес-брокеру.

Как посчитать, сколько стоит бизнес

Чтобы провести точную оценку стоимости бизнеса, нужно изучить состояние отрасли, сделать финансовый анализ, спрогнозировать будущие денежные потоки и многое другое. Чтобы узнать точную цифру, советуем обратиться к экспертам по оценке.

Если компании достаточно знать ориентировочную стоимость или ее диапазон, можно посчитать стоимость компании самостоятельно в обычных гугл-таблицах.

Совместно с экспертами подготовили шаблон расчета рыночной стоимости бизнеса для небольшой компании. Рассказываем, как там все работает.

Зачем считать стоимость бизнеса

Стоимость бизнеса полезно знать, если собираетесь продать, купить или объединить компании. Еще бизнес оценивают при ликвидации и банкротстве.

При продаже. Собственнику важно, чтобы он не продал компанию дешевле, чем она стоит в этот момент на рынке. При оценке стоимости компании считаются не только активы, которые у нее есть, но и потенциал доходов — сколько она может принести новому владельцу в будущем.

При покупке. Будущий владелец не хочет платить за кота в мешке. Если не изучить нюансы, можно купить убыточный бизнес и потерять деньги.

Обычно сложности и риски бизнеса отражаются на стоимости компании. Если у продавца есть опасения, что бизнес не выживет, он продает его дешевле рыночной стоимости. Бывает и так, что компанию продают по средней цене и скрывают проблемы. Во время оценки можно их выявить.

При продаже или покупке рассчитывают рыночную стоимость бизнеса. Это цена, при которой компанию могут купить на открытом, конкурентном рынке.

При ликвидации и банкротстве. При закрытии компании рассчитывают ее ликвидационную стоимость: она учитывает скидку на быструю продажу. Чаще всего это цена, за которую быстро купят активы компании.

Стандартный расчет для таких ситуаций не подходит. Если нужно узнать ликвидационную стоимость бизнеса, лучше обратиться к услугам экспертов.

В этой статье мы будем рассматривать, как оценить рыночную стоимость бизнеса — для покупки или продажи компании.

Какие есть подходы в оценке стоимости бизнеса

Есть три подхода к оценке стоимости компании: затратный, доходный и сравнительный. В зависимости от ситуации можно использовать один из них, любые два вместе или даже все сразу.

| Затратный подход | Доходный подход | Сравнительный подход | |

|---|---|---|---|

| На что опирается | Стоимость активов | Возможные будущие доходы | Цену аналогов на рынке |

| Когда подходит | У компании много дорогостоящего имущества | У компании был рост дохода в прошлом и он может продолжиться | Есть похожие компании, с которыми можно сравнить бизнес |

| Когда не получится использовать | Мало активов | Нет дохода | Нет информации о стоимости компаний-аналогов |

Затратный подход. Показывает, сколько денег получит владелец компании, если продаст все ее имущество и выплатит долги.

Этот подход лучше всего подходит для компаний, у которых есть здания, оборудование, транспорт и другие дорогостоящие активы. Если их мало, стоимость бизнеса может получиться заниженной.

У ИТ-компании мало дорогих активов: сотрудники работают на удаленке на своих компьютерах, поэтому помещение и техника не нужны. При этом компания развивается, ее доходы растут.

В таком случае считать активы бессмысленно: компания получится дешевой, хотя она приносит деньги и у нее есть потенциал. Более корректную стоимость покажут доходный и сравнительный подходы.

Доходный подход. Опирается на прогноз будущей прибыли компании, поэтому подходит для растущих компаний. Достоинство подхода в том, что он учитывает возможные риски бизнеса и инфляцию.

Сравнительный подход. Основан на информации о ценах на аналогичные компании. Сравнительный подход считается самым достоверным, и его используют чаще всего, если на рынке есть информация о конкурентах.

Посмотрим на примере небольшой стоматологической клиники, какой подход выбрать.

Стоматологическая клиника работает на рынке пять лет. Три последних года ее прибыль стабильно растет на 5%.

У клиники 10 стоматологических кресел.

В 2022 году клиника взяла кредит в банке на покупку помещения в центре города. Помещение расположено в проходном месте, недалеко от метро.

В этом случае стоимость бизнеса есть смысл оценивать всеми тремя подходами: затратным, доходным и сравнительным. Затратным, потому что у клиники много дорогого имущества — здание, оборудование. Доходным, потому что ее прибыль стабильно растет и у нее хороший прогноз: выгодное расположение. Сравнительным, потому что на рынке есть информация о продаже аналогичных компаний, с которыми можно сравнить клинику.

Бывает, что подходят не все методы. Такой расчет будет менее точным, потому что не получится сравнить данные.

Дальше разберемся, как рассчитать рыночную стоимость стоматологической клиники каждым из трех подходов и как использовать три варианта стоимости. Подготовили для вас шаблон таблицы, в которой можно сделать расчет самостоятельно. Откройте ее и сделайте копию в свой гугл-док: нажмите «Файл» → «Создать копию». Или скопируйте текст и вставьте в текстовый редактор.

Затратный подход

Смысл затратного подхода в том, чтобы определить, сколько денег останется у владельца компании, если он продаст ее имущество и расплатится по обязательствам. Для этого надо из стоимости всех активов вычесть сумму долгов.

Таким же способом рассчитывают чистые активы, поэтому можно обратиться к бухгалтеру и попросить его показать сумму чистых активов или рассчитать сумму самостоятельно.

Активы. Имущество, долги контрагентов перед компанией и другие объекты, которые участвуют в создании дохода: например, деньги на счетах и в кассе, оборудование, транспорт, недвижимость, дебиторская задолженность, запасы, сырье, лицензии, товарные знаки, вклады в банках, акции и облигации других компаний.

Обязательства или пассивы. Все долги компании: банковские кредиты, займы от партнеров, задолженность перед налоговой, сотрудниками и поставщиками.

Внесите в таблицу стоимость разных активов и суммы обязательств, а она рассчитает стоимость компании. Вот как выглядит расчет на примере стоматологической клиники.

Стоимость бизнеса. Стоимость стоматологической клиники методом затратного подхода — 30 377 352 ₽.

По старинке переносили данные из таблиц с линейкой

Доходный подход

Доходный метод основан на прогнозе будущего дохода. Из всех он самый трудоемкий, потому что надо рассчитать три показателя:

- прогнозный чистый денежный поток;

- терминальную стоимость;

- коэффициент дисконтирования.

Звучит сложно, но это не так. Сейчас расскажем, что значит каждый показатель и какие данные нужно внести в нашу таблицу, чтобы его получить. Будем заполнять только желтые ячейки, данные в белых рассчитаются автоматически.

Прогнозный чистый денежный поток. Это разница между тем, сколько денег компания заработает и потратит в будущем. Рынок нестабилен, поэтому обычно делают прогноз на ближайшие 3—4 года.

Если у компании есть финансовая модель, она автоматически считает выручку, прибыль, различные виды расходов и их динамику. Если модели нет, нужно самостоятельно посчитать, на сколько процентов выросла или упала прибыль и выручка: сравнить показатели за прошлый и текущий год.

Спрогнозируем будущие денежные потоки на три года.

У клиники последние три года прибыль растет примерно на 5% год. Считаем, что эта динамика сохранится на все три прогнозных года.

Компания может получать и тратить деньги по операционной, финансовой и инвестиционной деятельности.

Операционная — основной вид деятельности компании. Доходы по ней — это оплата от клиентов или страховых компаний, а расходы — выплата зарплаты, оплата услуг поставщиков.

Основной вид услуг стоматологической клиники — лечение зубов, протезирование, установка брекетов. Операционные доходы — оплата от клиентов и страховых компаний. Расходы — зарплата сотрудникам, стоимость материалов и их доставки.

Введите сумму таких доходов и расходов в таблицу, она сама посчитает разницу и включит ее в дальнейшие расчеты. У стоматологической клиники расчет будет выглядеть так.

Инвестиционная деятельность — покупка или продажа активов.

Если бы клиника продала оборудование или сдала помещение в аренду, у нее были бы инвестиционные доходы. Сейчас их нет, поэтому не указываем. Инвестиционные расходы — на какую сумму клиника планирует покупать оборудование.

Введите сумму доходов от активов, если они есть, и расходов на них.

Финансовая деятельность — получение или выплата кредита, вывод дивидендов.

Клиника выплачивает кредит на помещение — это траты. Больше кредитов она брать не планирует, поэтому поступлений не будет.

Внесите в таблицу доходы от кредитов и займов, которые вы выдавали клиентам или контрагентам, и расходы на выплату собственных обязательств. Разница между ними рассчитается автоматически.

Прогноз чистого денежного потока рассчитывается самостоятельно. Для стоматологической клиники он выглядит так.

Готово. Можно приступать к следующему расчету.

Терминальная стоимость. Это минимальная стоимость, по которой можно будет продать компанию через три года. Она считается разными способами. Самый простой — метод чистых активов. Для расчета стоимости чистых активов через три года учитывают, будет ли компания продавать или покупать активы, брать еще кредиты.

Стоматологическая клиника планирует купить в первый прогнозный год оборудование на сумму 1 512 049 ₽, во второй — на 800 000 ₽, в третий — на 678 000 ₽. Всего на 2 990 048 ₽. Добавим эту сумму к стоимости чистых активов. Она совпадает со стоимостью бизнеса, которую мы рассчитали затратным методом: 30 377 352 ₽ + 2 990 048 ₽ = 33 367 401 ₽.

В конце третьего года стоимость чистых активов будет 33 367 401 ₽. На деле эта цифра вряд ли совпадет, но для ориентира она подходит.

Если вы не считали стоимость бизнеса затратным подходом, внесите в таблицу стоимость указанных в ней активов и сумму расходов, а она рассчитает терминальную стоимость.

Ставка дисконтирования. Со временем деньги дешевеют, и на миллион рублей через три года уже не купишь столько же, сколько сейчас. Ставка дисконтирования учитывает, как изменится стоимость денег.

Ее можно рассчитать разными способами. Самый простой — взять ставку коммерческого банка по вкладу на те же три года и прибавить к ней риски вашего бизнеса.

Допустим, ставка по вкладу на три года в коммерческом банке — 10%.

Есть несколько видов рисков. У каждого свой диапазон значений, который уже установили в практике оценки экспертным путем.

Собственник сам оценивает риски своего бизнеса и выбирает процент из диапазона — это субъективные показатели.

Диапазон рисков, которые зависят от сотрудников, — 0—3%. У стоматологической клиники опытная команда квалифицированных специалистов, поэтому она выбирает низкое значение — 1%.

Установите процент риска, который считаете подходящим. Стоматологическая клиника сделала это так:

После того как рассчитали все три показателя — прогнозный денежный поток, терминальную стоимость и ставку дисконтирования, — можно посчитать стоимость бизнеса доходным подходом. Рассчитать стоимость бизнеса вручную сложно. Введите переменные в наш шаблон в гугл-таблицах, и он сам посчитает стоимость компании.

Стоимость бизнеса доходным подходом — 73 624 994 ₽.

Сравнительный подход

Третий подход проще, нужно сравнить свою компанию с аналогичными. Чем больше компании-аналоги похожи на ваш бизнес, тем лучше.

Для нашего примера ищем стоматологии, которые работают в том же регионе, не сильно отличаются площадью помещений и оказывают такие же услуги. Информацию о продаже аналогичных компаний можно найти на специальных площадках — Avito, Циан, Бизторг, Оптима Инвест.

Абсолютно схожие компании встречаются редко, какие-то показатели будут отличаться. Чтобы сравнивать компании между собой, используют соотношение между стоимостью каждой из них и общим показателем.

Если вы ведете финансовый учет и у компаний-аналогов есть финансовые данные в свободном доступе, можно разделить стоимость бизнеса компании-аналога на один из финансовых показателей. Чаще всего используют соотношение цены компании и выручки или цены и операционной прибыли.

Финансовые показатели компании можно найти в сервисе «Прозрачный бизнес». Введите в поиске ИНН, ОГРН или название компании и настройте фильтры, если знаете о ней больше. Сервис предложит посмотреть данные из ГИР БО — государственного ресурса бухгалтерской отчетности. В нем отражены бухгалтерский баланс и финансовые результаты компании за предыдущий отчетный период.

Если финансовых данных нет, можно использовать другие. Например, для магазина — выручку на единицу торговой площади, для кафе — количество посадочных мест, для транспортной компании — количество фур. Для стоматологической клиники подходит количество кресел.

Стоматология нашла четыре аналогичные компании: все они расположены в центре города, на первом этаже здания, недалеко от метро.

Чтобы найти стоимость оцениваемой компании, нужно посчитать стоимость бизнеса на одно кресло для каждой из четырех стоматологий и умножить его на количество кресел в нашей — 10.

Все расчеты таблица сделает сама. Введите стоимость компаний-аналогов и количество единиц параметра — например, посадочных мест.

Стоимость стоматологической клиники сравнительный подходом — 69 039 600 ₽.

Как согласовать результаты трех подходов

Стоимость бизнеса в каждом из подходов может быть примерно одинаковой, а может и различаться. После оценки тремя подходами надо проанализировать плюсы и минусы каждого для нашей компании и поставить каждому подходу удельный вес.

Например, если у компании много дорогих активов и средние или плохие показатели деятельности, больший удельный вес можно дать затратному подходу. Если у компании несколько лет стабильно растет доход — доходному. А если на рынке много аналогичных компаний и данным по ним — сравнительному.

У стоматологической клиники есть много активов, но затратный подход не учитывает финансовое состояние компании — это стабильно растущий бизнес с хорошими финансовыми показателями. Установим удельный вес затратного подхода — 20%.

Доходный подход учитывает будущие прибыли, но в нем много прогнозных данных, поэтому всегда есть риск, вдруг что-то пойдет не так — ему выделим 30%.

Стоимость, которая получена в сравнительном подходе, отражает реальную рыночную ситуацию. Если кто-то захочет купить аналогичный бизнес, он, скорее всего, изучит все, что продается на рынке, и при покупке будет ориентироваться на эту цену. Поэтому сравнительный подход в нашем случае самый весомый. Присваиваем ему 50%.

Когда присвоите вес каждому подходу, внесите его в таблицу — она сама рассчитает согласованную стоимость вашей компании.

Стоимость стоматологической клиники при согласовании всех подходов — 62,7 млн рублей.

Теперь у собственника бизнеса есть примерный диапазон цены, по которой он может продать свой бизнес. Ему нет смысла продавать компанию дешевле 30 млн рублей, так как эти деньги можно получить, если просто продать все имущество компании и отдать долги. Но он вряд ли сможет продать компанию дороже 73,6 млн рублей: эта цифра больше, чем стоимость аналогичных компаний на рынке, и не подкрепляется финансовыми показателями эффективности.

Главное

- Стоимость оценки бизнеса рассчитывают при продаже, покупке, ликвидации и банкротстве.

- Для оценки используют три подхода — затратный, доходный и сравнительный. Можно использовать их вместе или выбрать один в зависимости от ситуации.

- Затратный подход показывает, сколько денег получит владелец компании, если просто продаст все свое имущество и выплатит долги.

- Доходный подход опирается на прогноз будущих прибылей компании.

- Сравнительный подход основан на информации о ценах продаж компаний-аналогов на открытом рынке.