Декларацию по форме 3-НДФЛ за 2021 год необходимо подать до 4 мая

ФНС России напоминает, что представить декларацию о доходах, полученных в 2021 году, необходимо до 4 мая 2022 года. Форму 3-НДФЛ можно подать в налоговый орган по месту своего учета или в МФЦ. Декларацию также можно заполнить онлайн в ЛКН для физических лиц или через программу «Декларация» (Информация Федеральной налоговой службы от 5 апреля 2022 года).

Отчитаться о доходах необходимо, если в 2021 году гражданин, например, продал недвижимость, которая была в его собственности меньше минимального срока владения, получил дорогие подарки не от близких родственников, выиграл небольшую сумму в лотерею, сдавал имущество в аренду или получал доход от зарубежных источников.

ВАЖНО ЗНАТЬ

Обратите внимание, что в случае продажи недвижимого имущества на сумму до 1 млн руб., а иного имущества – до 250 тыс. руб. в год – налогоплательщику больше не нужно сдавать декларацию 3-НДФЛ.

Отчитаться о своих доходах также должны индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица.

При этом физические лица, получающие доходы как самозанятые, не представляют декларацию и не обязаны отчитываться о них в рамках декларационной кампании.

Оплатить НДФЛ, исчисленный в декларации, необходимо до 15 июля 2022 года.

Если налоговый агент не удержал НДФЛ с дохода, полученного налогоплательщиком, то последний должен задекларировать его самостоятельно и уплатить налог. Сделать это необходимо только в том случае, если налоговый агент не сообщил в ФНС России о невозможности удержать налог и о сумме неудержанного НДФЛ. Если же он выполнил данную обязанность, налоговый орган направит гражданину налоговое уведомление, на основании которого необходимо будет уплатить НДФЛ не позднее 1 декабря 2022 года.

При нарушении сроков подачи декларации и уплаты НДФЛ налогоплательщик может быть привлечен к ответственности в виде штрафа и пени.

Предельный срок подачи декларации – 4 мая 2022 года – не распространяется на получение налоговых вычетов. Для этого направить декларацию можно в любое время в течение года.

Декларация 3-НДФЛ

Декларация 3-НДФЛ: в каких случаях ее нужно заполнять?

Декларацию 3-НДФЛ должны подавать физлица, которые получили доходы сверх тех, по которым налог уже оплачен налоговым агентом (например, работодателем или заказчиком). Такая обязанность возложена на:

- физлиц, не являющихся ИП (подп. 1 п. 1 ст. 228 Налогового кодекса);

- ИП и лиц, занимающихся частной практикой (например, адвокатов, нотариусов) (п. 1-2 ст. 227 НК РФ);

- иностранных граждан, работающих по патенту в двух случаях: если общая сумма налога, который нужно уплатить, превышает размер уже уплаченных фиксированных платежей (только для иностранцев, трудящихся у физлица для помощи в личных и домашних делах, в том числе если они покидают Россию до конца налогового периода) либо при аннулировании патента (п. 8 ст. 227.1 НК РФ).

Отметим, что обязанность представлять налоговую декларацию по НДФЛ ИП не ставится в зависимость от факта получения предпринимателем дохода в соответствующем налоговом периоде. При этом ИП не может представить в налоговый орган единую (упрощенную) налоговую декларацию (письмо Минфина России от 30 октября 2015 г. № 03-04-07/62684).

Одновременно в законодательстве прямо определено, когда незарегистрированные в качестве ИП физлица должны подавать декларацию 3-НДФЛ. Эта обязанность возникает, если гражданин получил следующие виды доходов (ст. 228 НК РФ):

- вознаграждение от физлиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых и гражданско-правовых договоров, включая доходы по договорам найма или договорам аренды любого имущества;

- от продажи имущества и имущественных прав;

- от источников, находящихся за пределами России;

- выигрыши, выплачиваемые операторами лотерей, распространителями и организаторами азартных игр;

- вознаграждение, выплачиваемое наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

- доходов в денежной и натуральной формах в порядке дарения;

- доходов в виде денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций;

- других доходов, при получении которых не был удержан налог налоговыми агентами, за исключением доходов, сведения о которых представлены налоговыми агентами в порядке, установленном п. 5 ст. 226, п. 14 ст. 226.1 НК РФ.

В налоговых декларациях необходимо указать:

- все полученные в налоговом периоде доходы, если иное не предусмотрено п. 4 ст. 229 НК РФ;

- источники выплаты доходов;

- налоговые вычеты;

- суммы налога, удержанные налоговыми агентами;

- суммы фактически уплаченных в течение налогового периода авансовых платежей;

- суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода (п. 4 ст. 229 НК РФ).

При этом в декларации можно не указывать:

- доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со ст. 217 НК РФ (за исключением доходов, указанных в п. 60 и п. 66 ст. 217 НК РФ);

- доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных ст. 218-221 НК РФ (п. 4 ст. 229 НК РФ).

Форма

Ознакомьтесь с примером заполнения налоговой декларации по налогу на доходы физических лиц (Форма 3-НДФЛ), подготовленным экспертами компании «Гарант»

С 1 января 2022 года в декларации 3-НДФЛ можно не указывать доходы от продажи недвижимости или другого имущества (за исключением ценных бумаг) до истечения трех или пяти лет владения им. Нововведение касается тех, кто имеет право на имущественные налоговые вычеты в следующих размерах:

- 1 млн руб. за налоговый период (календарный год) – для жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовые дома или земельные участки (доли в указанном имуществе);

- 250 тыс. руб. – для иного недвижимого имущества;

- 250 тыс. руб. – для иного имущества (за исключением ценных бумаг).

По общему правилу, перечисленные лица обязаны подать налоговую декларацию по форме 3-НДФЛ в налоговую инспекцию в срок не позднее 30 апреля года, следующего за истекшим (а уплатить налог – не позднее 15 июля года, следующего за истекшим (п. 4 ст. 228 НК РФ). Поскольку в этом году 30 апреля выпадает на выходной день, то последним сроком представления отчетности будет являться 4 мая 2022 года.

Вместе с декларацией подаются документы, подтверждающие доходы и расходы налогоплательщика. Это, в частности, справка о доходах и суммах налога физического лица (форма по КНД 1175018) (форма применяется с 1 апреля 2021 г.), которую по требованию обязан выдать работодатель или любая другая организация – источник дохода.

Суммы доходов, вычетов и суммы налога, которые были удержаны налоговым агентом, из справки о доходах и суммах налога физического лица (форма по КНД 1175018) налогоплательщик переносит в декларацию 3-НДФЛ.

С 1 января 2021 года налогоплательщики вправе представить заявление о зачете (возврате) суммы излишне уплаченного НДФЛ в составе налоговой декларации (п. 4 ст. 229 НК РФ).

Штраф за неподачу декларации составляет 5% неуплаченной суммы налога за каждый месяц со дня, установленного для ее представления, но не более 30% указанной суммы (ст. 119 НК РФ). Минимальный размер штрафа – 1 тыс. руб.

В НК РФ предусмотрены обстоятельства, при которых декларацию нужно подать, не дожидаясь окончания года, в котором был получен доход. К ним относятся следующие случаи:

- прекращение деятельности в качестве ИП или частной практики до конца налогового периода (декларация представляется в 5-дневный срок со дня прекращения такой деятельности;

- выезд иностранца, доходы от деятельности которого подлежат налогообложению, за пределы России (декларация представляется им не позднее чем за один месяц до выезда) (п. 3 ст. 229 НК РФ).

СОВЕТ

Перед заполнением декларации рекомендуем ознакомиться с письмом ФНС России от 12 декабря 2017 г. № ГД-4-11/25247@ , в котором приведен обзор типичных ошибок, которые налогоплательщики допускают при заполнении формы 3-НДФЛ .

Если в налоговом периоде налогоплательщик, не являющийся ИП, не получал облагаемых НДФЛ доходов или получил только доходы, НДФЛ с которых был удержан налоговыми агентами, декларацию подавать не нужно. Добавим, что даже если налогоплательщик не обязан подавать декларацию 3-НДФЛ, он вправе сделать это по своему усмотрению в налоговый орган, но только по месту жительства: по месту пребывания декларацию подать нельзя (п. 2 ст. 229 НК РФ, письмо ФНС России от 30 января 2015 г. № ЕД-3-15/290@). Наиболее часто это право используется при подаче налоговой декларации для получения налоговых вычетов. Напомним, что декларацию по НДФЛ только с целью получения налоговых вычетов можно подать в любое время в течение года.

Как рассчитываются суммы налоговых вычетов для физических лиц, а также когда и в какие сроки можно вернуть налог, читайте в материале: Налоговые вычеты для физических лиц.

Как составить декларацию

Заполнить налоговую декларацию по форме 3-НДФЛ можно различными способами. Так, необходимые сведения можно внести от руки либо на компьютере, в том числе в подготовленную в формате .pdf форму декларации при помощи программы Adobe Acrobat Reader. Если форма заполняется вручную, ее поля необходимо заполнять заглавными печатными символами, а при отсутствии какого-либо показателя в ячейках проставляется прочерк. Вносить исправления в поля декларации нельзя!

Также для заполнения декларации можно воспользоваться программой «Декларация», размещенной на официальном сайте ФНС России в разделе «Программные средства» – «Декларация». Программа позволяет автоматически формировать налоговую декларацию по форме 3-НДФЛ. При внесении данных программа проверяет их корректность, а также рассчитывает необходимые показатели, проверяет правильность исчисления вычетов и суммы налога, формирует готовый документ для предоставления в налоговый орган. Получившийся файл с декларацией в формате .pdf можно либо распечатать и сдать в налоговую инспекцию (в том числе направить по почте), либо отправить в налоговый орган через «Личный кабинет налогоплательщика».

Кроме того, заполнить и представить декларацию в налоговый орган в электронном виде можно с помощью специального сервиса на сайте ФНС России «Заполнение и представление в электронном виде налоговой декларации 3-НДФЛ». Этот сервис позволяет заполнить в режиме онлайн и экспортировать заполненную декларацию в файл формата .xml для представления в электронном виде. Также при помощи сервиса можно подписать усиленной квалифицированной электронной подписью и направить в налоговый орган как саму декларацию, так и скан-копии сопроводительных документов. Подписать электронной подписью и направить в налоговый орган при помощи сервиса можно декларацию, сформированную с помощью программы «Декларация» и других программных средств. Правильно составить налоговую декларацию вам также поможет памятка, подготовленная экспертами компании «Гарант».

Как подавать декларацию

В соответствии со ст. 80 НК РФ декларация может быть представлена налогоплательщиком в налоговый орган:

- лично или через его представителя,

- в виде почтового отправления с описью вложения,

- на бумажном носителе в налоговый орган через МФЦ,

- в виде электронного документа или через личный кабинет налогоплательщика на сайте www.nalog.ru.

Подача декларации лично или через представителя, чаще всего, отнимает определенное время. При передаче декларации в электронном виде, в том числе через личный кабинет налогоплательщика, посещать инспекцию как правило необходимости нет: файл обмена формируется автоматически на основе утверждаемого ФНС России электронного формата. Для представления декларации в электронном виде налогоплательщик должен иметь электронную подпись, выданную специализированным удостоверяющим центром. А при подаче декларации через личный кабинет в налоговой инспекции предварительно нужно будет получить регистрационную карту с учетными данными пользователя личного кабинета. Этот способ подойдет тем, кто планирует подавать декларации регулярно.

Для однократной сдачи декларации лучше всего подходит направление ее в виде почтового отправления. Почтой декларацию следует отправлять ценной бандеролью с описью вложения и уведомлением о вручении. Датой сдачи будет являться дата на почтовом штампе о приеме бандероли, поэтому отправить декларацию можно даже в последний день срока сдачи.

Последняя актуализация: 19 января 2022 г.

Как заполнить декларацию 3-НДФЛ?

Расскажем, когда нужно декларировать доходы, как это сделать и как правильно заполнить декларацию 3-НДФЛ.

Что такое декларация 3-НДФЛ?

Декларация 3-НДФЛ – это специальный документ, который подается в налоговую службу для того, чтобы отчитаться о дополнительных доходах, как правило, за предыдущий год.

Когда нужно самостоятельно рассчитывать и платить НДФЛ?

- Доходыот сдачи недвижимости в наем или аренду;

- Продажанедвижимости до истеченияминимального срока владения;

- Получениенедвижимости в дар;

- Лотереи и розыгрыши.

Для самостоятельного оформления имущественных налоговых вычетов также необходимо подавать декларацию 3-НДФЛ (кстати, рассчитать сумму выплаты можно с помощью сервиса «Калькулятор налогового вычета»).

Когда можно не подавать декларацию 3-НДФЛ?

Декларацию 3-НДФЛ не нужно подавать, когда нет необходимости платить налог:

- Если недвижимость находилась в собственности больше минимального срока владения;

- Если доход от продажи недвижимости не превышает 1 млн рулей при продаже жилой недвижимости и 250 тыс. рублей при продаже другой недвижимости;

- Если недвижимость подарил близкий родственник;

- Если имущественный налоговый вычет за вас оформляет работодатель.

Какие есть способы подачи налоговой декларации?

Декларацию 3-НДФЛ можно подать одним из следующих способов:

- заполнить упрощенную или полную декларацию онлайн с помощью личного кабинета налогоплательщика ФНС;

- подать декларацию в бумажном виде в территориальный налоговый орган или МФЦ.

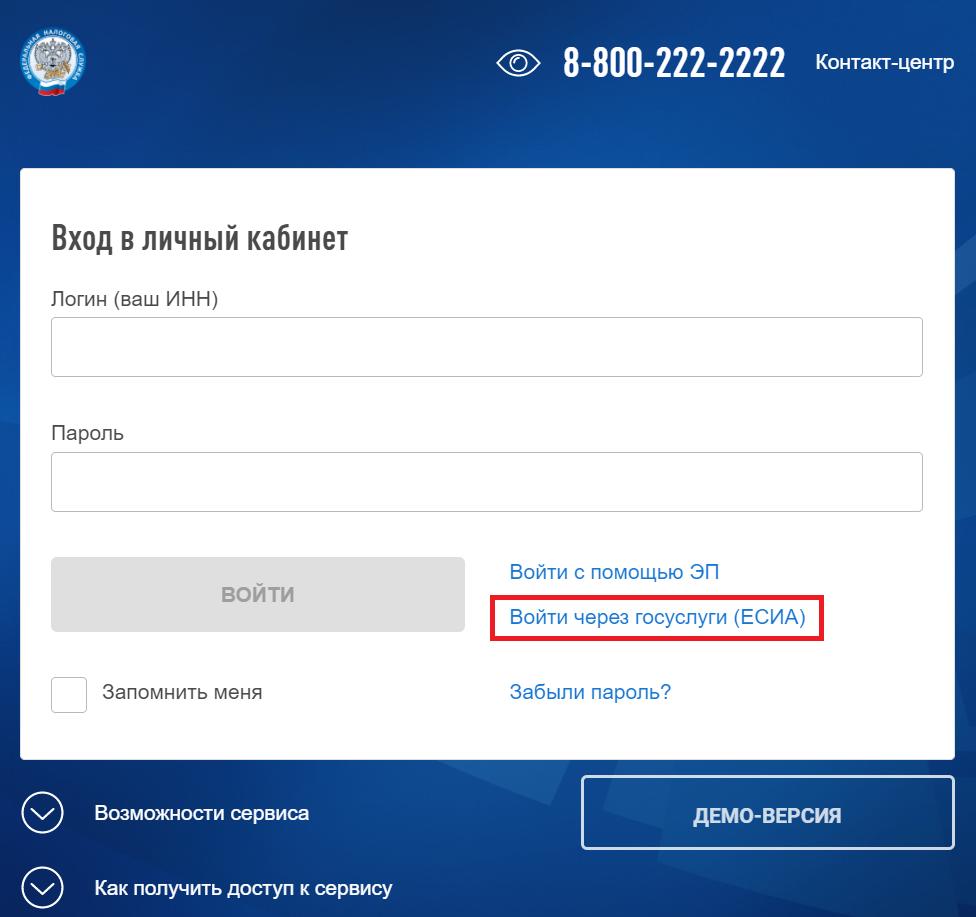

Как зарегистрироваться в личном кабинете налогоплательщика?

Для того чтобы зарегистрироваться необходимо перейти на сайт ФНС и авторизоваться через портал «Госуслуги».

Для того, чтобы можно было это сделать необходимо иметь подтвержденную учетную запись на портале.

После этого потребуется время для формирования личного кабинета налогоплательщика. Как правило, это занимает 1-2 дня.

Как сформировать неквалифицированную электронную подпись?

Для того чтобы направлять документы в налоговую в личном кабинете, в том числе подать декларацию 3-НДФЛ или заявить налоговые вычеты, необходимо оформить электронную подпись.

Для этого необходимо осуществить следующие действия:

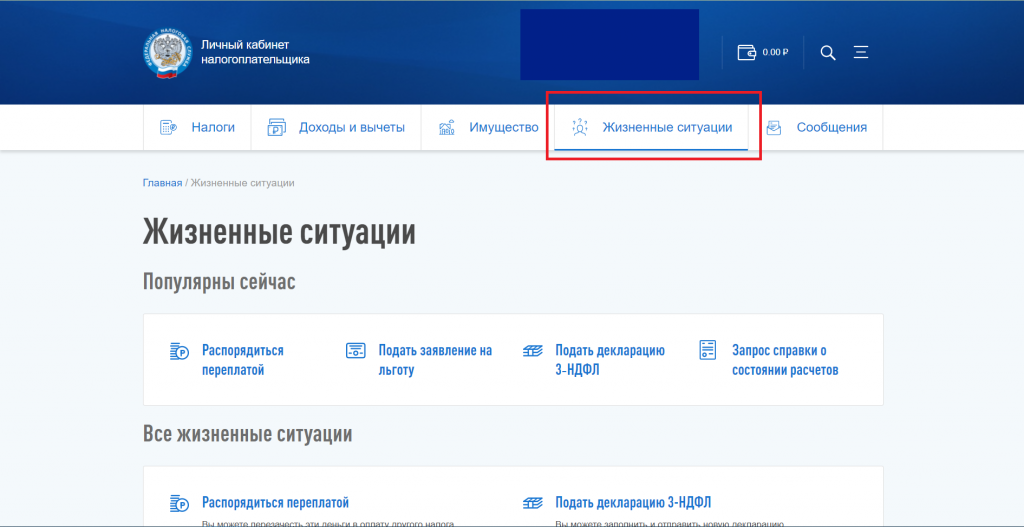

Шаг 1. Зайти в личный кабинет;

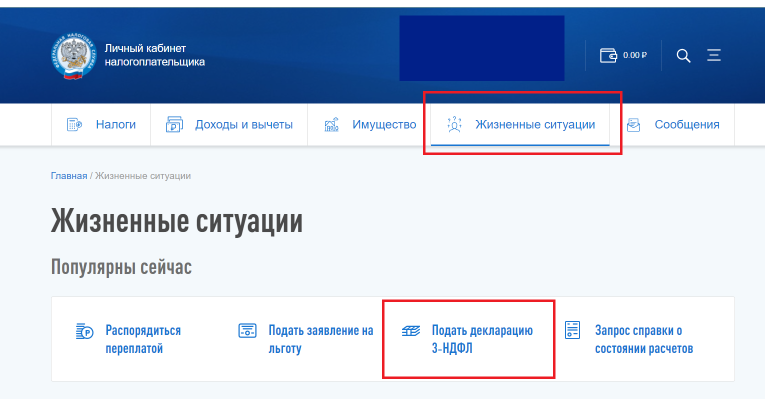

Шаг 2. Зайти в раздел «Жизненные ситуации» → «Прочие ситуации» → «Нужна электронная подпись»;

Шаг 3. Подать заявку на выпуск электронной подписи

Далее необходимо подать заявку на оформление электронной подписи, установив пароль, который впоследствии необходимо будет вводить каждый раз для подписания документа в личном кабинете;

Шаг 4. Дождаться выпуска сертификата электронной подписи

Как правило, оформление электронной подписи занимает до 1 часа, в некоторых случаях до 24 часов.

Как заявить доходы в упрощенном порядке?

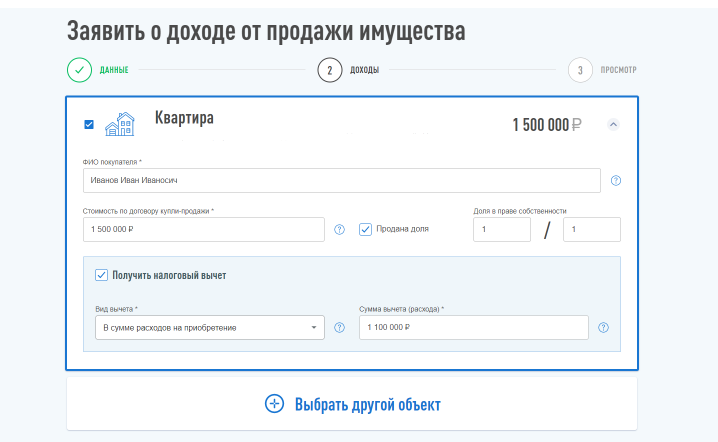

В личном кабинете налогоплательщика есть возможность заявить о доходах от сдачи имущества в аренду и от продажи недвижимости в упрощенном порядке.

При заполнении декларации в электронном виде необходимо будет указать информацию об объекте недвижимости, основных параметрах сделки и прикрепить подтверждающие документы (сканы договоров и т.д.).

Как заполнить полную декларацию 3-НДФЛ в личном кабинете?

Если необходимо подать налоговую декларацию за периоды ранее чем 3 предыдущих года или указать сразу несколько доходов, полученных в одном календарном году, то необходимо заполнить полную версию декларации 3-НДФЛ.

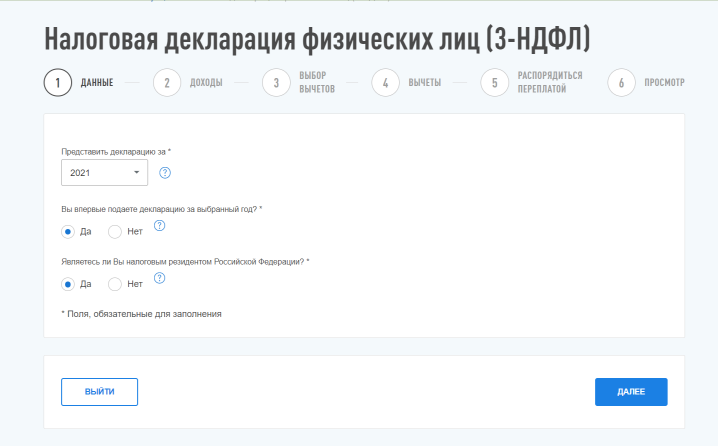

Шаг 1. Выбрать год, в котором был получен доход, а также сведения о наличии налогового резидентства России (резидентам относятся все российские граждане, которые находятся на территории страны не менее 183 дней в течение одного года);

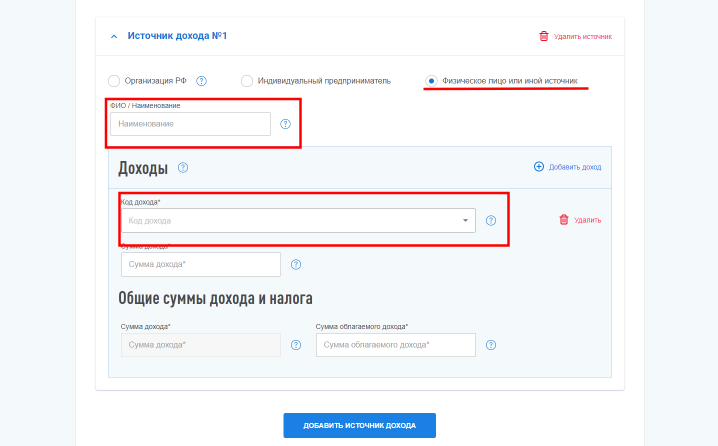

Шаг 2. Заполнить информацию о доходах

Все источники доходов имеют определенное кодовое обозначение, например, доход от продажи недвижимости (код 1510), доход от продажи доли в недвижимости (код 1511) или доход от сдачи в аренду жилья (код 1401).

Также на этом этапе заполнения необходимо правильно указать организацию или физическое лицо, от которых получен доход. В частности, если это платежи по аренде квартиры, то необходимо выбрать физическое лицо и ввести имя арендатора, а при продаже квартиры имя покупателя;

Шаг 3. Указать налоговые вычеты

Если в этом же календарном году, за который вы заполняете декларацию, вы совершали действия, которые дают вам право на получение налоговых вычетов, то можете также их указать. Например, если вы купили квартиру или вносили платежи по ипотеке, то можете рассчитывать на получение имущественного налогового вычета.

На этом же этапе можно необходимо прикрепить подтверждающие документы и указать реквизиты счета, на который необходимо перевести всю сумму вычета.

После того, как все данные проверены, необходимо подписать декларацию электронной подписью. Повторно проверить данные в декларации можно, например, скачав ее в виде pdf-файла на той же странице до отправки.

Как подать бумажную декларацию?

Подать декларацию в бумажном виде можно лично, обратившись в территориальное отделение налоговой службы или в МФЦ. Для этих целей можно использовать как декларацию, заполненную с помощью личного кабинета налогоплательщика, так и документ, заполненный вручную по форме 3-НДФЛ.

Как задекларировать доход физ лица за 2021

Официальный сайт

Министерство по налогам и сборам Республики Беларусь

- О министерстве

- Формы документов

- Административные процедуры

- Обращения граждан и юридических лиц

Налоговую декларацию ОБЯЗАНЫ представить физические лица, получившие в 2022 году следующие доходы: 1. ОТ ПРОДАЖИ ИЛИ ИНОГО ВОЗМЕЗДНОГО ОТЧУЖДЕНИЯ (МЕНА, РЕНТА) ИМУЩЕСТВА

- 2-го и последующих автомобилей, технически допустимая общая масса которых не превышает 3 500 кг и число сидячих мест которого, помимо сиденья водителя, не превышает восьми, или другого механического транспортного средства;

- автомобиля, технически допустимая общая масса которого превышает 3 500 кг (например, грузового автомобиля);

- автомобиля, число сидячих мест которого, помимо сиденья водителя, превышает восемь (например, автобуса).

Доходы, полученные физическими лицами, признаваемыминалоговыми резидентами Республики Беларусь, от возмездного отчуждения транспортных средств, полученных по наследству, освобождаются от подоходного налога с физических лиц (далее – подоходный налог) независимо от периодичности их отчуждения в течение календарного года.

1.2. от продажи или иного возмездного отчуждения объектов недвижимости:

- в течение пяти последних лет более одного не завершенного строительством капитального строения (здания, сооружения), расположенного на земельном участке, предоставленном для строительства и обслуживания жилого дома, садоводства, дачного строительства, в виде служебного надела, более одной квартиры, более одного жилого дома с хозяйственными постройками (при их наличии), более одной дачи, более одного садового домика с хозяйственными постройками (при их наличии), более одного гаража, более одного машино-места, более одного земельного участка, принадлежащих физическому лицу на праве собственности (доли в праве собственности на указанное имущество).

ВНИМАНИЕ ! При получении в течение пяти последних лет доходов от продажи одного наименования объекта недвижимости, например, в 2018 году – одной квартиры, а в 2022 году – одного жилого дома, физическое лицо освобождается от представления налоговой декларации, так как такие доходы освобождаются от подоходного налога.

Доходы, полученные физическими лицами, признаваемыми налоговыми резидентами Республики Беларусь, от возмездного отчуждения объектов недвижимости, полученных по наследству, освобождаются от подоходного налога независимо от периодичности их отчуждения в течение пятилетнего периода;

- в течение 2022 года одного и более объектов недвижимости, не относящихся к не завершенному строительством капитальному строению (зданию, сооружению), расположенному на земельном участке, предоставленном для строительства и обслуживания жилого дома, садоводства, дачного строительства, в виде служебного надела, квартире, жилому дому с хозяйственными постройками (при их наличии), даче, садовому домику с хозяйственными постройками (при их наличии), гаражу, машино-месту, земельному участку. К таким объектам, например, относятся торговые, офисные и административные помещения.

ВНИМАНИЕ! Доходы от возмездного отчуждения указанных выше объектов недвижимости, полученных физическими лицами, признаваемыми налоговыми резидентами Республики Беларусь, по наследству, освобождаются от подоходного налога.

1.3. от продажи или иного возмездного отчуждения доли (пая, части доли или пая) в уставном фонде организации иному физическому лицу.

2. В РЕЗУЛЬТАТЕ ДАРЕНИЯ, В ВИДЕ НЕДВИЖИМОГО ИМУЩЕСТВА ПО ДОГОВОРУ РЕНТЫ БЕСПЛАТНО

Получившие в течение 2022 года доходы в результате дарения, в виде недвижимого имущества по договору ренты бесплатно от физических лиц, по договорам, не связанным с осуществлением предпринимательской деятельности, в размере, превышающем 8 078 белорусских рублей, от всех источников в течение года.

Исключение составляют доходы, полученные физическим лицом от близких родственников и лиц, состоящих с ним в отношениях свойства, опекуна, попечителя и подопечного. Такие доходы не признаются объектом налогообложения подоходным налогом независимо от полученного размера.

ВНИМАНИЕ ! К лицам, состоящим в отношениях близкого родства относятся родители (усыновители, удочерители), дети (в том числе усыновленные, удочеренные), родные братья и сестры, дед, бабка, внуки, прадед, прабабка, правнуки, супруги.

К лицам, состоящим в отношениях свойства, относятся близкие родственники другого супруга, в том числе умершего, объявленного умершим.

3. ДОХОДЫ, ПОЛУЧЕННЫЕ ИЗ-ЗА ГРАНИЦЫ ИЛИ ЗА ГРАНИЦЕЙ

Налоговую декларацию обязаны представить физические лица, признаваемые в 2022 году налоговыми резидентами Республики Беларусь и получившие в 2022 году доходы из-за границы или за границей.

ВНИМАНИЕ! Налоговое резидентство физического лица определяется применительно к каждому календарному году.

В соответствии с положениями пунктов 1, 2 и 5 статьи 17 НК налоговыми резидентами Республики Беларусь признаются физические лица, которые фактически находились на территории Республики Беларусь в календарном году более 183 дней. Физические лица, которые фактически находились за пределами территории Республики Беларусь 183 дня и более в календарном году,не признаются налоговыми резидентами Республики Беларусь.

Ко времени фактического нахождения на территории Республики Беларусь относятся время непосредственного нахождения физического лица на территории Республики Беларусь, а также время, на которое это лицо выезжало за пределы территории Республики Беларусь: на лечение,в командировку в соответствии с законодательством Республики Беларусь, на отдых, при условии, что время нахождения на таком отдыхе в совокупности по всем выездам за пределы территории Республики Беларусь в течение календарного года составило не более шестидесяти календарных дней.

Если в соответствии с положениями статьи 17 НК и законодательством иностранного государства, в отношениях с которым применяется международный договор Республики Беларусь по вопросам налогообложения, физическое лицо одновременно признается налоговым резидентом Республики Беларусь и иностранного государства, то его налоговое резидентство определяется в соответствии с положениями такого международного договора.

Если физическое лицо одновременно является налоговым резидентом Республики Беларусь и иностранного государства, но международный договор Республики Беларусь по вопросам налогообложения с таким государством отсутствует и (или) не применяется, либо если физическое лицо не является налоговым резидентом ни одного государства, в том числе Республики Беларусь, то оно признается налоговым резидентом Республики Беларусь, если в календарном году, за который определяется налоговое резидентство, имеет гражданство Республики Беларусь или разрешение на постоянное проживание в Республике Беларусь (вид на жительство).

Примером доходов, полученных из-за границы или за границей, могут являться следующие доходы:

- от работы по найму (контракту);

- от продажи акций или иных ценных бумаг;

- от продажи долей в уставных фондах иностранных организаций;

- в виде процентов по счетам (вкладам) в иностранных банках;

- полученные в дар от иностранных граждан и др.

Фактически уплаченные (удержанные) физическим лицом в соответствии с законодательством иностранного государства суммы налога с доходов, полученных в этом иностранном государстве (за исключением доходов, полученных из оффшорных зон), подлежат ЗАЧЕТУ при определении суммы подоходного налога, исчисляемого налоговым органом Республики Беларусь на основании представляемой физическим лицом налоговой декларации при условии представления документов о полученном доходе и об уплате им налога в иностранном государстве, подтвержденных налоговым или иным компетентным органом этого иностранного государства. Вместо указанных документов физическое лицо вправе представить копию налоговой декларации, представленной им в налоговый или иной компетентный орган иностранного государства, и копию платежного документа об уплате им с полученного дохода налога на доходы в бюджет такого иностранного государства.

По письменному заявлению физического лица ЗАЧЕТ может быть произведен налоговым органом на основании документов о полученном физическим лицом доходе и об уплате им налога в иностранном государстве, подтвержденных источником выплаты дохода. Проведение зачета на основании таких документов не освобождает физическое лицо от обязанности представить в налоговый орган вышеуказанные документы, за исключением случаев, когда налоговым органом получены сведения о полученном физическим лицом доходе и об уплате им налога в иностранном государстве в соответствии с международным договором Республики Беларусь.

4. ОТДЕЛЬНЫЕ ДОХОДЫ, В ОТНОШЕНИИ КОТОРЫХ ФИЗИЧЕСКОМУ ЛИЦУ БЫЛИ ПРЕДОСТАВЛЕНЫ СОЦИАЛЬНЫЙ НАЛОГОВЫЙ ВЫЧЕТ ПО СУММАМ СТРАХОВЫХ ВЗНОСОВ ПО ДОГОВОРАМ ДОБРОВОЛЬНОГО СТРАХОВАНИЯ ЖИЗНИ И ДОПОЛНИТЕЛЬНОЙ ПЕНСИИ, ЗАКЛЮЧАВШИХСЯ СРОКОМ НА ТРИ И БОЛЕЕ ГОДА, И ИМУЩЕСТВЕННЫЙ НАЛОГОВЫЙ ВЫЧЕТ ПО РАСХОДАМ НА СТРОИТЕЛЬСТВО ЛИБО ПРИОБРЕТЕНИЕ НА ТЕРРИТОРИИ РЕСПУБЛИКИ БЕЛАРУСЬ ОДНОКВАРТИРНОГО ЖИЛОГО ДОМА ИЛИ КВАРТИРЫ:

- в виде страховых взносов, возвращенных при досрочном расторжении договоров добровольного страхования жизни и дополнительной пенсии, заключавшихся сроком на три и более года;

- в виде возврата взносов при прекращении строительства квартир и (или) одноквартирных жилых домов либо в случае удешевления строительства, возврата излишне уплаченных взносов, а также при выбытии из членов организаций застройщиков до завершения строительства;

- в размере номинальной стоимости жилищных облигаций и процентного дохода, полученного от организации — эмитента этих облигаций при их погашении (досрочном погашении) денежными средствами, а также в виде возврата денежных средств, внесенных в оплату стоимости жилого помещения путем приобретения жилищных облигаций;

- в виде лизинговых платежей, уплаченных по договору финансовой аренды (лизинга), предусматривающему выкуп предмета лизинга — одноквартирного жилого дома или квартиры, в случаях, если такой договор не завершился выкупом имущества или в договор были внесены изменения, исключающие условие выкупа предмета лизинга;

- в виде возврата денежных средств, внесенных в оплату цены одноквартирного жилого дома или квартиры, при их приобретении в соответствии с договором создания объекта долевого строительства с последующим оформлением договора купли-продажи, предусматривающего оплату цены одноквартирного жилого дома или квартиры в рассрочку, в случаях досрочного расторжения указанного договора купли-продажи, отказа от его исполнения.

Физические лица, получившие в 2022 году вышеперечисленные доходы, обязаны представить в налоговый орган налоговую декларацию и произвести уплату подоходного налога в отношении сумм, на которые им ранее были предоставлены льготы по подоходному налогу в виде социального налогового вычета, установленного подпунктом 1.2 пункта 1 статьи 210 НК, либо имущественного налогового вычета, предусмотренного подпунктом 1.1 пункта 1 статьи 211 НК.

5. ИНЫЕ ДОХОДЫ

Перечень иных доходов, подлежащих налогообложению, содержится в статье 219 НК.