ПБУ 18/02 — кто должен применять и кто нет?

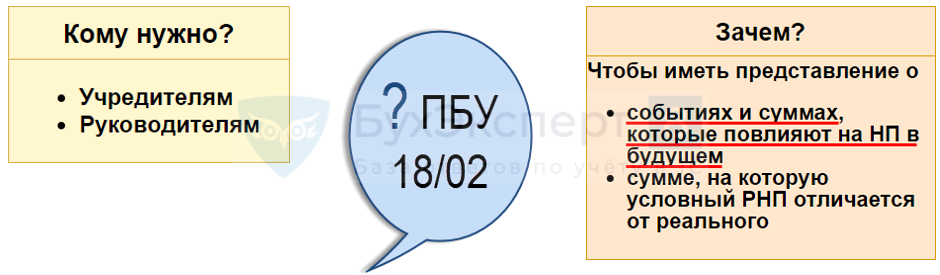

ПБУ 18/02 — кто должен применять, кто вправе не применять, а кто имеет право выбора? В данной статье вы найдете принципы определения и способы оформления принятого решения об использовании ПБУ 18/02.

- Для кого применение ПБУ 18/02 обязательно

- Кто не должен применять ПБУ 18/02

- Об организациях на спецрежимах налогообложения

- Кто имеет право выбора

- Итоги

Для кого применение ПБУ 18/02 обязательно

Ответ на вопрос, кто обязан применять ПБУ 18/02, определен в самом начале этого документа (пп. 1, 2), где изложены его общие положения. Правила ПБУ 18/02 написаны для организаций и заключаются в раскрытии в бухгалтерском учете и отчетности информации о налоге на прибыль. Поэтому вопрос применения данного положения затрагивает именно тех, кто обязан платить этот налог.

Таким образом, платит или не платит организация налог на прибыль — это основной критерий, определяющий обязанность применять ПБУ 18/02, то есть информировать пользователей бухотчетности о расчетах по налогу на прибыль: если компания платит налог, то применять положение она обязана.

Внимание! С 2020 года вступили в силу изменения, внесенные в ПБУ 18/02 приказом Минфина от 20.11.2018 № 236н. Согласно новой редакции уточняется понятие и алгоритм определения временных разниц, изменилось название постоянных налоговых обязательств, определены положения для консолидированной группы налогоплательщиков.

Об остальных изменениях в ПБУ 18/02 рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Обзорный материал, чтобы узнать все подробности данной процедуры.

На первый взгляд, все просто. Однако в данном вопросе имеются особенности, требующие более детального изучения.

ПБУ 18/02 определяет также организации — исключения из общих правил и организации, имеющие право выбора в вопросе применения положения.

Для того чтобы получить полную картину, сгруппируем схематично организации по отношению к ПБУ 18/02 на схеме, в которой они поделены на 2 большие группы по признаку уплаты «прибыльного» налога.

Из схемы видно, что всегда применяют ПБУ 18/02 следующие организации: не относящиеся к кредитным и муниципальным, уплачивающие налог на прибыль, без права на упрощенные способы учета и отчетности. Примером таких организаций могут служить крупные компании и холдинги. Для них не принимать во внимание ПБУ 18/02 недопустимо, а его применение – полезно, поскольку положение дает инструменты дополнительного контроля за правильностью расчета налога, позволяет в текущий момент учесть будущие обязательства и активы, что очень важно для принятия разумных управленческих решений.

Пример применения норм ПБУ 18/02 в бухгалтерском и налоговом учете при создании резерва по сомнительным долгам смотрите в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Кто не должен применять ПБУ 18/02

В нашей схеме обрамлены в красную рамку те, кто не работает с ПБУ 18/02. Могут не беспокоиться о ПБУ 18/02 (п. 1):

- кредитные организации;

- государственные (муниципальные) учреждения.

А также те, кто не платит налог на прибыль:

- организации, работающие на специальных режимах налогообложения и с налогом на игорный бизнес;

- организации, не признаваемые плательщиками налога на прибыль (или освобождаемые от него) по нормам гл. 25 НК РФ.

Действительно, если организация не платит налог на прибыль, то с ПБУ 18/02 она не может работать по простой причине: нет налога на прибыль и других необходимых показателей. В свою очередь, утрата права на освобождение от налога может повлечь и необходимость вернуться к работе с ПБУ 18/02.

Об организациях на спецрежимах налогообложения

Спецрежимы (упрощенка, вмененка — до 2021 года, сельскохозяйственный налог) добровольны и могут применяться при выполнении определенных требований или для некоторых видов деятельности.

Однако условия применения спецрежима, к примеру упрощенки, могут в какой-либо момент перестать выполняться, и организация утратит право на его применение и станет обязанной работать с ПБУ 18/02.

Кроме того, некоторые спецрежимы совместимы с обычной системой налогообложения. Например, организация может вести разные виды деятельности, облагаемые в обычном порядке налогом на прибыль и облагаемые единым налогом с вмененного дохода. Тогда для деятельности, облагаемой налогом на прибыль, будут формироваться показатели по ПБУ 18/02, а по другому виду деятельности их не будет. В таком случае важно вести учет доходов и расходов раздельно.

Кто имеет право выбора

В нашей схеме помещены в элемент в желтой рамке те компании, которые могут сами принять решение в вопросе применения ПБУ 18/02 (п. 2). Это организации, которым предоставлено право применять упрощенные способы ведения бухгалтерского учета и составлять отчетность упрощенного вида.

- Субъекты малого предпринимательства (их перечень содержит ст. 4 закона «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 № 209-ФЗ).

- Некоммерческие организации (определение данного понятия дает ст. 2 закона «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ).

- Организации со статусом участников проектов согласно закону «Об инновационном центре “Сколково”» от 28.09.10 № 244-ФЗ.

При этом свое право на упрощенный учет и отчетность такие организации должны отразить в учетной политике. Принимая подобное решение, организации, конечно, следует полагаться на здравый смысл, исходить из целесообразности упрощенного учета, его соответствия планам развития компании. При этом нужно учесть, что упрощенная отчетность, равно как и обычная, должна быть достоверной и полностью информировать своих пользователей о положении организации.

Компания, решившаяся на упрощение своего учета и отчетности, может также принять решение о том, что не будет использовать ПБУ 18/02. Это тоже должно найти отражение в учетной политике.

Однако прежде чем отказываться от применения ПБУ 18/02, следует проверить, нет ли организации в составе субъектов, приведенных в п. 5. ст. 6 закона «О бухгалтерском учете». Это субъекты, исключенные из перечня лиц, которым разрешено вести упрощенный бухучет, и тем самым лишенные права неприменения ПБУ 18/02 по этому основанию.

Итоги

Организации по отношению к необходимости применять ПБУ 18/02 делятся на три группы: обязанные его применять, не обязанные и имеющие право выбора. Принимая решение об отказе от применения положения, нужно взвесить все плюсы и минусы, а также предусмотреть все возможные последствия данного выбора.

О том, как вести бухгалтерский учет с использованием ПБУ 18/02, читайте в статьях:

Когда малым предприятиям нужно обязательно применять ПБУ 18/02

ИА ГАРАНТ Организация подпадает под обязательный аудит по валюте баланса не каждый год. Организация является субъектом малого предпринимательства. Налоговый учет в организации ведется отдельно в специальных регистрах и отличается от бухгалтерского. Временные разницы не считаются. Нужно ли организации в таком случае применять в обязательном порядке ПБУ 18/02? Каковы последствия неприменения ПБУ 18/02? По данному вопросу мы придерживаемся следующей позиции: Если валюта баланса за 2019 год превышает 60 млн. руб., организация начиная с 2020 года обязана применять ПБУ 18/02. Неприменение ПБУ 18/02 не приводит к искажению учета доходов и расходов, тем более в целях налогового учета. Вместе с тем не исключаем, что за нарушение правил бухгалтерского учета в связи с неприменением ПБУ 18/02 организация может быть привлечена к налоговой ответственности, предусмотренной ст. 120 НК РФ, а на ее должностных лиц наложен административный штраф по ст. 15.11 КоАП РФ. Обоснование позиции: ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» предназначено для формирования в бухгалтерском учете и раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль для организаций, признаваемых в установленном законодательством РФ порядке налогоплательщиками налога на прибыль (кроме кредитных организаций и организаций государственного сектора) (п. 1 ПБУ 18/02)*(1). ПБУ 18/02 могут не использовать организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (п. 2 ПБУ 18/02). При этом право на применение упрощенных способов ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, установлено ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) (письмо Минфина России от 11.02.2016 N 07-01-10/7297). Вести бухгалтерский учет в указанном порядке и представлять такую отчетность разрешено в том числе организациям, имеющим статус субъекта малого предпринимательства (МП). В свою очередь, в ч. 5 ст. 6 Закона N 402-ФЗ поименованы субъекты, которые не вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность. В частности, одной из причин утраты права на упрощенные способы ведения бухгалтерского учета и упрощенную отчетность для МП является необходимость проведения обязательного аудита в соответствии с законодательством РФ (п. 1 ч. 5 ст. 6 Закона N 402-ФЗ).

- занижение сумм налогов и сборов не менее чем на 10 процентов вследствие искажения данных бухгалтерского учета;

- искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10 процентов;

- регистрация в регистрах бухгалтерского учета мнимого объекта бухгалтерского учета (в том числе неосуществленных расходов, несуществующих обязательств, не имевших места фактов хозяйственной жизни) или притворного объекта бухгалтерского учета;

- ведение счетов бухгалтерского учета вне применяемых регистров бухгалтерского учета;

- составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухгалтерского учета;

- отсутствие у экономического субъекта первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов.

Отметим, что должностные лица освобождаются от административной ответственности, предусмотренной ст. 15.11 КоАП РФ, в случае исправления ошибки, включая представление пересмотренной бухгалтерской отчетности, до утверждения бухгалтерской отчетности в установленном законодательством РФ порядке (п. 2 Примечания к ст. 15.11 КоАП РФ).

На наш взгляд, в случае, если ведение бухгалтерского учета с применением упрощенных способов приводит не к искажению статей (строк) бухгалтерской отчетности, а лишь к меньшей степени их детализации, основания для применения ст. 15.11 КоАП РФ отсутствуют.

Вместе с тем не исключаем, что контролирующие органы могут прийти к выводу, что неприменение организацией ПБУ 18/02 приводит к искажению показателей бухгалтерской (финансовой) отчетности, в т.ч. учитывая, что с 2020 года в отчете о финансовых результатах текущий налог на прибыль отражается в составе нового показателя — расхода (дохода) по налогу на прибыль. Этот показатель включает в себя текущий налог на прибыль в сумме, определенной по правилам главы 25 НК РФ (отраженный в налоговой декларации), и отложенный налог (п.п. 20-22 ПБУ 18/02)*(2). И если это искажение составит 10% и более, то велика вероятность привлечения к административной ответственности по ст. 15.11 КоАП РФ. Причем составление протоколов об административном нарушении по указанной статье относится к полномочиям должностных лиц налоговых органов (п. 5 ч. 2 ст. 28.3 КоАП РФ).

В соответствии с п. 1 ст. 120 НК РФ грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, предусмотренного п. 2 ст. 120 НК РФ, влечет взыскание штрафа в размере 10 000 рублей*(3). Под грубым нарушением правил учета доходов и расходов и объектов налогообложения для целей ст. 120 НК РФ понимается:

- отсутствие первичных документов;

- или отсутствие счетов-фактур;

- или регистров бухгалтерского учета или налогового учета;

- систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Обращаем внимание, что приведенный выше перечень является закрытым и не содержит такого основания для штрафа, как неприменение положений по бухгалтерскому учету.

Как правило, неприменение ПБУ 18/02 не приводит к искажению учета доходов и расходов, тем более в целях налогового учета, и, соответственно, ст. 120 НК РФ, по нашему мнению, не применяется (смотрите, например, постановления ФАС Западно-Сибирского округа от 21.06.2006 N Ф04-3764/2006(23682-А67-40), ФАС Северо-Западного округа от 28.06.2005 N А56-35334/04). В постановлении ФАС Московского округа от 12.11.2002 N КА-А41/7510-02 суд исходил из того, что нарушение правил бухгалтерского учета само по себе не является основанием для применения ст. 120 НК РФ. В отличие от бухгалтерского законодательства, налоговое законодательство устанавливает ответственность за такие правонарушения, общественная опасность последствий которых выражается в создании условий для неисполнения или в неисполнении налогоплательщиком своих обязанностей по уплате налогов.

В то же время мы не можем исключить рисков, что при проведении налоговой проверки организация за нарушение правил бухгалтерского учета в связи с неприменением ПБУ 18/02 (что, в свою очередь, приводит к отсутствию регистров бухгалтерского учета) может быть привлечена к налоговой ответственности в размере от 10 000 руб. до 30 000 руб. (ст. 120 НК РФ). При этом обращаем внимание, что привлечение организации к налоговой ответственности не освобождает ее должностных лиц от административной ответственности (п. 4 ст. 108 НК РФ).

Данный вывод является нашим экспертным мнением. В настоящее время мы не располагаем достаточным количеством примеров судебной практики и разъяснений уполномоченных органов по данной конкретной ситуации. Поэтому напоминаем о праве налогоплательщика обратиться в Минфин России или в налоговый орган по месту учета организации за соответствующими письменными разъяснениями (пп.пп. 1, 2 п. 1 ст. 21 НК РФ). При возникновении спора наличие персональных письменных разъяснений финансового ведомства или налоговых органов исключает вину лица в совершении налогового правонарушения на основании пп. 3 п. 1 ст. 111 НК РФ.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Упрощенные способы ведения бухгалтерского учета;

— Энциклопедия решений. Ответственность за грубое нарушение правил учета доходов и расходов и объектов налогообложения (ст. 120 НК РФ).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Молчанов Валерий

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Лазарева Ирина

9 сентября 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) В ПБУ 18/02 декларируется, что его применение обеспечивает достижение следующих целей:

- определение взаимосвязи показателя, отражающего прибыль (убыток), исчисленного в порядке, установленном нормативными правовыми актами по бухгалтерскому учету РФ (бухгалтерской прибыли (убытка)), и налоговой базы по налогу на прибыль за отчетный период (налогооблагаемой прибыли (убытка)), рассчитанной в порядке, установленном налоговым законодательством РФ;

- отражение в бухгалтерском учете не только суммы налога на прибыль, подлежащей уплате в бюджет, или суммы излишне уплаченного и (или) взысканного налога, причитающейся организации, либо суммы произведенного зачета по налогу в отчетном периоде, но и отражение в бухгалтерском учете сумм, способных оказать влияние на величину налога на прибыль последующих отчетных периодов в соответствии с законодательством РФ.

*(2) Подробнее смотрите в материалах: Энциклопедия решений. Учет налога на прибыль (c 1 января 2020 года); Энциклопедия решений. Текущий налог на прибыль (строка 2410).

*(3) Если указанные деяния совершены в течение более одного налогового периода, то размер штрафа увеличивается до 30 000 рублей. А если содеянное повлекло занижение налоговой базы (базы для исчисления страховых взносов), то штраф составляет уже 20% от суммы неуплаченного налога (страховых взносов), но не менее 40 000 рублей.

Для чего нужен стандарт и кто применяет ПБУ 18/02

ПБУ 18/02 можно не вести организациям, которые вправе применять упрощенные способы ведения БУ, включая упрощенную бухгалтерскую (финансовую) отчетность (п. 2 ПБУ 18/02).

Индивидуальные предприниматели могут не вести БУ, если они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности (пп. 1 ч. 2 ст. 6 Закона от 06.12.2011 N 402-ФЗ, далее – Закон 402-ФЗ).

На упрощенные способы ведения БУ имеют право (ч. 4 ст. 6 Закона 402-ФЗ):

- субъекты малого предпринимательства (СМП);

- некоммерческие организации;

- организации, получившие статус участников проекта центра «Сколково».

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Как отказаться от ПБУ 18/02

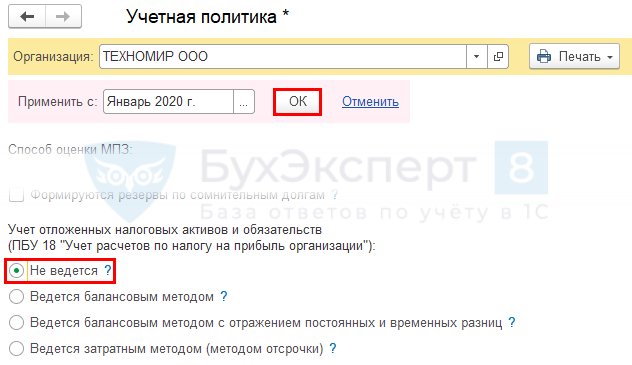

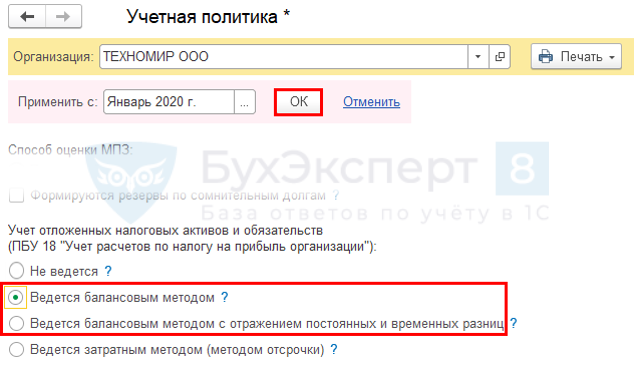

Главное – Учетная политика .

Применение обязательно

НЕ применяют упрощенные способы ведения БУ (ч. 5 ст. 6 Закона 402-ФЗ):

- организации, подлежащие аудиту, в т.ч. СМП,

- ЖК и ЖСК,

- кредитные потребительские кооперативы,

- микрофинансовые организации,

- организации гос. сектора,

- политические партии,

- коллегии адвокатов,

- адвокатские бюро,

- юридические консультации,

- адвокатские палаты,

- нотариальные палаты,

- НКО — иностранные агенты.

Минфин ежегодно публикует на своем сайте Перечень случаев обязательного аудита.

Главное – Учетная политика .

Проверьте себя

Для доступа к разделу авторизируйтесь на сайте.

См. также:

- Что такое балансовый метод?

- Ключевые понятия и их взаимосвязь

- Временные разницы

- Регистр учета временных разниц

- Взаимосвязь показателей

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Рекомендовано Минфином: что учесть бухгалтеру при проведении аудита отчетности за 2019 годМинфин выпустил рекомендации по проведению аудита годовой бухгалтерской отчетности организаций.

- Балансовый метод без отражения ПР и ВР.

- Регистр учета временных разниц в 1С.

- Как перейти с затратного метода на балансовый в середине года в 1С.

Оцените публикацию

(Пока оценок нет)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Блог

.jpg)

ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»

Автор статьи

Оксана Валерьевна Торгашина

Аттестованный налоговый консультант. Автор обучающих курсов «Бухгалтерский учет для продвинутых», «Бухгалтерия и налоги для руководителя. Как проверить бухгалтера?», «Финансовый анализ для экспертов кредитных организаций», «Управленческий учет и бюджетирование». Сооснователь и Генеральный директор ПрофиРост, стаж профессиональной деятельности более 20 лет.

Организации на ОСНО, кроме кредитных организаций, государственных и муниципальных унитарных предприятий должны применять ПБУ 18/02. Субъекты малого предпринимательства могут не применять ПБУ 18/02. Организация должна в учетной политике закрепить применение или отказ от применения ПБУ 18/02.

Для чего применяют: Правила учета доходов и расходов в налоговом и в бухгалтерском учете установлены разными нормативами: для НУ — НК РФ, для БУ — ПБУ. Поэтому налоговый учет с бухгалтерским учетом может не совпадать. Возникают разницы между НУ и БУ.

Бухгалтерский учет разниц

Возникают когда доходы (расходы) в бухгалтерском учете не равны доходам (расходам) в налоговом учете.

- Постоянные разницы— это доходы и расходы, которые отражаются только в одном учете: либо в налоговом, либо в бухгалтерском. Отличительная черта постоянной разницы в том, что расхождение между НУ и БУ никогда не будет аннулировано.

1.1. Затраты принимаются в НУ, а в БУ отсутствуют. В этом случае в учете следует отразить постоянный налоговый актив (ПНА). Его величина равна постоянной разнице, умноженной на налоговую ставку.

ДЕБЕТ 68.4 КРЕДИТ 99 — отражен постоянный налоговый актив (ПНА).

1.2. Затраты в БУ, а в НУ отсутствуют. Постоянная разница возникнет, если затраты в бухучете признаются, но с точки зрения налогового законодательства расходами не являются. Примеры: представительские затраты и расходы на рекламу сверх лимита, расходы на премии или материальную помощь сотрудникам за счет чистой прибыли организации. В бухучете компания признает их в полной сумме, а для целей налога на прибыль учесть расходы сверх норматива не получится. Тогда возникнет постоянная разница, которая увеличивает сумму налоговой прибыли. В этом случае в учете следует отразить постоянное налоговое обязательство (ПНО). Его величина равна постоянной разнице, умноженной на налоговую ставку.

ДЕБЕТ 99 КРЕДИТ 68.4 — отражено постоянное налоговое обязательство (ПНО).

Связанный курс

Продвинутый бухгалтер

- Временные разницы— это доходы и расходы, которые в БУ отражаются в одном отчетном периоде, а в НУ — в другом периоде. Отличительная черта временной разницы в том, что рано или поздно наступит момент, когда расхождение между налоговым и бухгалтерским учетом будет сведено к нулю.

ДЕБЕТ 09 КРЕДИТ 68.4 — отражен отложенный налоговый актив (ОНА).

Примеры вычитаемых разниц: сумма амортизации ОС, в бухгалтерском учете больше, чем в налоговом; убыток от реализации ОС, принимаемый в течение срока полезного использования в налоговом учете и списанный сразу в бухгалтерском учете.

2.2. ЕСЛИ ∑ БУ расходов < ∑ НУ расходов, ∑ БУ прибыли >∑ НУ прибыли, возникшая разница уменьшает прибыль в налоговом учете и увеличивает в бухгалтерском, она является налогооблагаемой. В этом случае в учете следует отразить отложенное налоговое обязательство (ОНО). Его величина равна налогооблагаемой временной разнице, умноженной на налоговую ставку.

ДЕБЕТ 68.4 КРЕДИТ 77 — отражено отложенное налоговое обязательство (ОНО).

Примеры налогооблагаемых разниц: сумма амортизационной премии с ОС учтена для целей налогового учета и отсутствует в бухгалтерском, расходы по процентам с заемных средств учтены в налоговом учете и включены в стоимость строящегося внеоборотного актива в бухгалтерском; расходы будущих периодов.

- Погашение отложенных налоговых активов и обязательств

По мере сокращения или полного аннулирования разницы, следует гасить отложенные налоговые активы и обязательства.

ДЕБЕТ 68.4 КРЕДИТ 09 — погашен отложенный налоговый актив (ОНА);

ДЕБЕТ 77 КРЕДИТ 68.4 — погашено отложенное налоговое обязательство (ОНО).

Может быть, что часть временной разницы останется непогашенной. Это произойдет, например, если ОС продано или ликвидировано до окончания срока полезного использования. Тогда расхождение, возникшее из-за разных способов амортизации в налоговом учете и бухучете не будет полностью аннулировано.

В такой ситуации остаток ОНО или ОНА нужно списать на счет 91 «Прочие доходы расходы».

ДЕБЕТ 91 КРЕДИТ 09 — списан остаток непогашенного ОНА;

ДЕБЕТ 77 КРЕДИТ 91 — списан остаток непогашенного ОНО.

«Бухгалтерская энциклопедия «Профироста»

@2018

09.06.2018

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

Подпишись на рассылку

Новые статьи по бухучету, оповещения об изменениях в законодательстве и другие интересные материалы по бухучету и налоговому учету.

Мы гарантируем, что адрес вашей электронной почты не будет передан третьим лицам

Аутсорсинг

- Бухгалтерское сопровождение ООО и ИП

- Услуги по регистрации ИП и ООО

- Внутренний аудит

- Ликвидация ООО и ИП

- Восстановление учета

- Индивидуальные консультации