Что такое ОАО

С 1 июля 2015 года ОАО — открытые акционерные общества — больше не создаются. До этого момента акционерные общества создавали в двух формах: закрытые и открытые. Когда законодательство изменилось, акционерные общества стали двух видов — публичные и непубличные.

разобрался с акционерными обществами

Но ОАО и ЗАО, созданные до реформы и продолжающие работать после, никуда не делись. Они будут именоваться так до тех пор, пока не внесут изменения в учредительные документы.

Чтобы статья была актуальной, дальше речь пойдет про публичные и непубличные акционерные общества.

Характеристики акционерного общества

Публичное акционерное общество, ПАО, — это общество, чьи акции можно свободно приобрести на рынке ценных бумаг.

Есть еще один случай: ПАО считаются те акционерные общества, устав и фирменное наименование которых содержат указание на это. Например, «Совкомфлот», 100% которого акций принадлежит России, — публичное акционерное общество.

Остальные акционерные общества считаются непубличными.

Юридические признаки АО

Юридические признаки АО, акционерного общества, такие:

- Акционерное общество — это коммерческая организация. Ее цель — получать прибыль.

- У общества есть уставный капитал, который разделен на акции.

- Акционеры не отвечают по обязательствам АО и несут риск убытков от деятельности общества только в пределах стоимости принадлежащих им акций. То есть если АО убыточно и становится банкротом, то акционер потеряет только деньги, которые потратил на покупку акций.

- Имущество АО принадлежит ему, а не акционерам, оно действует от своего имени.

Учредительные документы и уставный капитал

Учредительный документ АО — это устав. В нем основные положения об обществе:

- Полное и сокращенное фирменные наименования.

- Местоположение АО.

- Информация об акциях АО и правах акционеров.

- Структура и компетенция органов управления АО и порядок принятия ими решений.

- Размер уставного капитала общества.

- Иные сведения, которые предусмотрены законами.

Уставный капитал АО — это сумма, выраженная в рублях. Одна из его главных функций — распределение размера долей акционеров в АО. Уставный капитал АО разделен на определенное количество акций с номинальной стоимостью. Совокупность всех номинальных стоимостей и есть уставный капитал. Решение о том, сколько акций и какая будет у них номинальная стоимость, принимают акционеры, когда учреждают АО либо позже.

Акции бывают обыкновенные и привилегированные. Обыкновенные дают право голоса на общем собрании акционеров. Привилегированные права голоса не дают, но по ним можно получать фиксированную доходность при соблюдении определенных условий.

Привилегированные акции могут составлять не более 25% от уставного капитала АО и бывают разных типов: например, одни предоставляют один объем прав, другие — иной.

Объем прав устанавливается в каждом акционерном обществе индивидуально и зависит от того, какой акцией вы владеете — обыкновенной или привилегированной. Подробнее о правах, а также о том, какие права есть у миноритарных акционеров, мы уже писали.

Управление АО

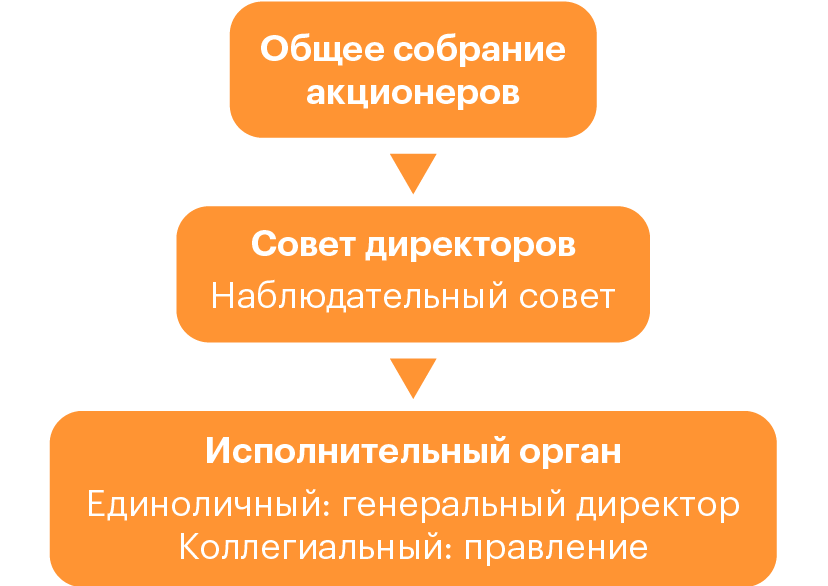

Напрямую АО руководит исполнительный орган — директор или совет директоров. Акционеры могут влиять на его решения через общие собрания. В ПАО совет директоров обязателен. Каждый орган обладает своей компетенцией и принимает решения по определенным вопросам.

Если изобразить схематично, то управление АО выглядит так:

Общее собрание акционеров. Общее собрание акционеров — высший орган управления АО. Все другие органы АО прямо или косвенно образуются по воле общего собрания акционеров.

Например, в некоторых АО совет директоров избирает общее собрание акционеров. А тот, в свою очередь, назначает единоличный исполнительный орган, или, если использовать более привычное наименование — генерального директора.

Общее собрание акционеров принимает решения по вопросам, которые отнесены к его компетенции законодательством и уставом АО. Перечень этих вопросов зависит от типа АО — публичного или непубличного.

Если это ПАО — общее собрание акционеров не может рассматривать и принимать решения по вопросам вне своей компетенции. Если это непубличное АО — все наоборот. Часть вопросов можно передать совету директоров. Но в любом случае у общего собрания акционеров есть вопросы исключительной компетенции, которые передать нельзя. Например, никто, кроме общего собрания акционеров, не может:

- Утверждать и изменять устав АО.

- Принимать решения о реорганизации и ликвидации АО.

- Избирать ревизионную комиссию и назначать аудитора.

- Распределять прибыль по результатам отчетного года.

Общее собрание акционеров бывает годовым и внеочередным.

Годовое проводится в сроки, которые утверждены уставом общества, но не ранее чем через два месяца и не позднее чем через шесть месяцев после окончания финансового года. На таком собрании, например, решаются вопросы об избрании совета директоров, ревизионной комиссии, назначении аудитора или аудиторской организации общества.

Внеочередное общее собрание акционеров проводится в любое другое время кроме годового по инициативе совета директоров, ревизионной комиссии, аудитора или аудиторской организации, а также акционеров, которые владеют не менее чем 10% голосующих акций.

Процедура подготовки, созыва и проведения общего собрания акционеров регулируется в основном федеральным законом «Об акционерных обществах» и Положением Банка России «Об общих собраниях акционеров».

Исполнительный орган общества. Он может быть в двух вариантах — коллегиальный (правление, дирекция) и единоличный (директор, генеральный директор). Единоличный исполнительный орган образуется всегда, а коллегиальный исполнительный орган — нет: все зависит от усмотрения и решения акционеров. Но единоличный должен быть в любом случае.

Единоличным исполнительным органом может быть человек или другая компания. В последнем случае такая компания называется управляющей организацией и полномочия единоличного исполнительного органа получает по договору.

Исполнительные органы общества руководят текущей деятельностью. Исключение — вопросы, которые отнесены к компетенции общего собрания или совета директоров общества, если он образован.

Совет директоров общества. Его задача — решение общих вопросов управления АО. Совет избирают общим собранием акционеров.

В компетенции совета директоров, например, такие вопросы:

- Определять приоритетные направления деятельности общества.

- Созывать годовое и внеочередное общие собрания акционеров.

- Утверждать повестку дня общего собрания акционеров.

- Рекомендовать размер дивидендов по акциям и порядок выплаты.

Эмиссия ценных бумаг АО

Эмиссия — это выпуск акций или облигаций АО. У нее пять этапов.

Первый — решение о размещении эмиссионных ценных бумаг. Например, об увеличении уставного капитала через размещение дополнительных акций. Такое решение может принимать общее собрание акционеров или совет директоров — в зависимости от положений устава.

Второй — решение о выпуске ценных бумаг. Аналогично первому этапу его принимает общее собрание акционеров или совет директоров — в зависимости от положений устава.

Третий — регистрация выпуска ценных бумаг. В Банке России выпуску присваивают государственный регистрационный номер.

Четвертый — размещение ценных бумаг. Этот этап подразумевает совершение сделок с ценными бумагами.

Пятый — государственная регистрация отчета об итогах выпуска. Это финальный этап, на котором в подразделение Банка России сдают отчет о размещении ценных бумаг. В нем информация, например, о сроках и способах размещения, количестве размещенных акций.

Реестр акционеров российских АО ведет регистратор. Это юридическое лицо с соответствующей лицензией, которую выдал регулятор рынка ценных бумаг — Банк России.

Выплата дивидендов и распределение прибыли

В отличие от ООО, АО не распределяет чистую прибыль, а выплачивает из нее дивиденды. Периодичность зависит от устава АО или решения совета директоров.

Чтобы выплатить дивиденды, АО должно принять решение о такой выплате. В решении определяют размер дивидендов, порядок и сроки выплаты, а также дату, на которую определяются лица, имеющие право на дивиденды.

Реорганизация и ликвидация акционерного общества

Реорганизация АО. АО вправе принять решение о реорганизации — выделении, слиянии, присоединении, разделении и преобразовании. Если решение принято, а акционер проголосовал против или не участвовал в таком общем собрании акционеров, он имеет право требовать, чтобы его акции выкупили. Общество информирует акционеров о возможности требовать выкупа, цену определяет оценщик, но она не может быть ниже рыночной.

Ликвидация АО. Это прекращение деятельности АО. Если собрание акционеров приняло решение об этом, назначается ликвидационная комиссия и к ней переходят все полномочия по управлению делами общества. Она рассчитывается с кредиторами и получает средства от должников.

- Первая очередь — выплаты по акциям, которые должны быть выкуплены.

- Вторая очередь — выплаты дивидендов по привилегированным акциям и определенной уставом общества ликвидационной стоимости по привилегированным акциям.

- Третья очередь — распределение имущества между акционерами — владельцами обыкновенных акций и всех типов привилегированных акций.

Когда и зачем нужно открывать АО

Например, если нужно привлечь дополнительное значительное финансирование — в АО количество акционеров не ограничено. Причем ценные бумаги ПАО можно размещать на иностранных биржах.

Как открыть АО

Нужно пройти три этапа.

Принять решения об учреждении. АО создают по решению собрания учредителей или одного учредителя. В нем фиксируют информацию:

- Об учреждении общества.

- Об утверждении устава общества.

- Об избрании органов управления общества.

- Об утверждении регистратора и условий договора с ним. Договор с регистратором заключают все учредители или один от имени всех, если это определено в договоре о создании общества или в решении о его учреждении.

Регистрация организации. В налоговую инспекцию, которая этим занимается, подают заявление о государственной регистрации юридического лица.

Эмиссия акций. Акции при учреждении АО распределяют среди учредителей общества. Для регистрации выпуска необходимо утвердить решение и отчет о выпуске акций, а также представить их вместе с другими документами в Банк России в течение 30 дней после даты государственной регистрации АО.

При учреждении акционерного общества процедура эмиссии упрощенная — государственная регистрация выпуска акций и государственная регистрация отчета об итогах выпуска акций происходят одновременно. Если все требования соблюдены, Банк России примет решение о регистрации выпуска акций. После этого акции размещаются среди членов АО.

Отличия АО от других типов организаций

Наиболее часто организации создают в форме ООО и АО. Другие формы, например товарищества, создаются гораздо реже и служат для выполнения узких задач. Поэтому есть смысл рассказать об отличиях АО от наиболее частой формы — ООО.

Вот некоторые из них:

- Уставный капитал АО состоит из акций, в ООО — из долей, которые выражаются в процентах или долях. Например, в ООО два участника, у каждого есть одна доля размером 50%, а в АО уставный капитал состоит из 10 000 акций, где каждому акционеру принадлежит по 5000 акций.

- В АО неограниченное количество акционеров, в ООО — максимум 50 участников.

- АО может выпускать ценные бумаги разных типов с разным объемом прав. В ООО доли, как правило, подразумевают одинаковый набор прав, например участвовать в управлении делами общества, получать информацию о деятельности общества и знакомиться с его бухгалтерскими книгами, а также принимать участие в распределении прибыли.

- ПАО имеет право размещать акции публично, ООО выпускать акции не может.

- Акционеры АО могут свободно продавать акции, если иное не предусмотрено в уставе. В ООО обычно нужно соблюдать преимущественное право покупки доли другими участниками.

Преимущества и недостатки АО

Какие плюсы есть у АО:

- Неограниченное число акционеров. Это явное преимущество в отличие от ООО, поскольку позволяет привлечь больше инвесторов.

- Свободная продажа акций. Если уставом специально не предусмотрено преимущественное право или получение согласия, акции можно свободно продавать любым лицам.

- Регистрация. Помимо общих процедур по регистрации необходимо также зарегистрировать выпуск акций.

- Раскрытие информации. При определенном количестве акционеров АО обязано раскрывать информацию о себе. Например, если акционеров больше 50, надо раскрывать годовой отчет, годовую бухгалтерскую (финансовую) отчетность вместе с аудиторским заключением, а также сведения о приобретении более 20% голосующих акций другого публичного или непубличного АО.

Владимир Знаменский

А какие преимущества и недостатки АО видите вы?

АО это в первую очередь публичность — больше ответственности перед собственниками и контролирующими органами. В среднем это значит, что такую компанию труднее отжать, а менеджменту труднее кинуть акционеров, контролирующим органам сложнее придраться. Соответственно такой компаний сложнее управлять — надо учитывать тонны нюансов. Где-то инсайдерская информация, где-то юридические тонкости при заключение сделок, всякие многотомные трудовые договоры с определением ответственности сотрудников, бухгалтерия сложнее. В общем все плюсы и минусы бюрократии. На мой взгляд самый большой минус это работа на отчетность и публику, если своя личная компания это про живой кэш, то всякие ПАО это про раздувание стоимости акций, так как в большинстве случаев менеджмент имеет опционы, суть которых получать бабло в зависимости от котировок акций и это далеко не всегда связано с пользой для компании. Например бывают случаи когда платят 100% от прибыли на дивиденды, бывает что даже берут займы на дивиденды. Нередко котировки зависят от бумажных показателей не связанных с прибылью — например рост выручки и падение чистой прибыли или рост продаж в количестве нравится трейдерам больше чем рост выручки. Если присмотреться, то полно казусов с отчетами и реакцией рынка. В ПАО, которые не размещались на бирже и АО смысла не много. Это просто имидж — только на регистрацию может уйти 30-50миллионов рублей, еще нужно много квалифицированного персонала тупо для ведения деятельности.

Отредактировано

Владимир, молодец, все изложил толково. И Павел тоже по делу дополнил. Но заметьте еще и главное преимущество АО — значительно более высокая конкурентоспособность выпускаемой продукции в рыночной борьбе с организациями, пытающимися создавать и развивать свои производста за счет кредитов. И потому публичные акционерные компании в мире еще в 2013 году поставили мировой рекорд: выплатили акционерам более 1 трлн. долларов дивидендов. Что на 40% превысило показатель кризисного 2009 года, когда акционеры в виде дивидендов получили $717,2 млрд. В среднем в течение этих лет показатель прирастал на 9,4%. Причем самый большой объем дивидендов выплачивали китайские компании. В США же за период 2009-2013 гг. этот показатель вырос на 49%. Будет желание детальней с этим разобраться, см. …

Отредактировано

Уважаемая Полиция:

1. Пункт первый Правил поведения Т— Ж, https://journal.tinkoff.ru/comments-rules/ привожу ниже дословно:

————

«Рекомендательные ссылки всегда приветствуются, как и рассказы о полезных проектах, которые относятся к теме материала. Но если комментарий содержит явную рекламу, он будет удален, а его автор отправлен в пожизненный бан»;

—————

2. Так как мой комментарий содержал НЕ РЕКЛАМУ, а именно рекомендательную ссылку на полезную статью, относящуюся к теме комментируемого материала, с глубокой аналитикой происходящего в экономике России и всех стран СНГ, и с рассказом о проекте «ОПТИМАЛЬНАЯ СТРАТЕГИЯ РАЗВИТИЯ ЛЮБОЙ СТРАНЫ», прошу оставить эту ссылку здесь: …»

3. Если эта тема Вас не интересует, прошу удалить мои данные из базы данных Т— Ж

Здравствуйте, Владимир! Могли бы примерно написать, сколько по стоимости выходит открытие не публичного Акционерного Общества? Интересует именно сумма пошлин на разных этапах регистрации АО. Какой минимальный обьем эмиссии акции необходим при регистрации? Может ли АО приобретать ООО с целью управления и извлечения прибыли через ООО?

Автор статьи

Отредактировано

Андрей, здравствуйте! Если открывать через регистратора, то от 20 тыс. руб. — открытие + регистрация выпуска. Если через Банк России, то 4 тыс. руб. Но надо учитывать, что за каждое собрание и за ведение реестра акционеров надо будет платить регистратору (от 15 тыс. руб. в квартал). Минимальный размер эмиссии — 10 000 тыс. руб. Количество акций при этом не имеет значение — может быть 100, может быть 10 000. Да, АО может приобретать ООО, для этого есть специальный оквэд.

Полиция, прошу удалить мои данные из базы данных Т— Ж

Владимир, не могли бы вы осветить тему конфиденциальности информации об учредителях НАО, его деятельности и отчетности?

Раскрытие информации акционерного общества

На какие акционерные общества распространяется обязанность по раскрытию информации, какими документами регулируется, когда и как эмитент эмиссионных ценных бумаг должен выполнить обязанности по раскрытию информации?

Елена Харитоненко

Консультаций: 39

Раскрывать информацию обязаны публичные акционерные общества, непубличные акционерные общества с числом акционеров более 50, а также непубличные общества в случае публичного размещения ими облигаций или иных ценных бумаг.

Порядок и сроки раскрытия информации эмитентами установлены ст. 92 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» (далее — Закон об АО), ст. 30 Федерального закона от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг» (далее — Закон о рынке ценных бумаг) и Положением о раскрытии информации эмитентами эмиссионных ценных бумаг, утвержденным Банком России от 30.12.2014 № 454-П (далее — Положение).

Момент возникновения обязанности по раскрытию информации, предусмотренной ст. 92 Закона об АО (годовой отчет, годовая бухгалтерская (финансовая) отчетность и др.) и гл. 69 Положения, зависит от статуса эмитента.

Обязанность по раскрытию данной информации возникает у:

— публичного акционерного общества в случае приобретения им публичного статуса — с даты, в которую общество узнало или должно было узнать о внесении в ЕГРЮЛ соответствующих сведений;

— непубличного акционерного общества, осуществившего (осуществляющего) публичное размещение облигаций или иных ценных бумаг, — с даты, следующей за датой начала публичного размещения;

— непубличного акционерного общества с числом акционеров более 50, не осуществившего (не осуществляющего) публичное размещение облигаций или иных ценных бумаг, — с даты, в которую указанное акционерное общество узнало или должно было узнать о своей государственной регистрации;

— если число учредителей акционерного общества (лиц, приобретших акции при создании такого акционерного общества в результате реорганизации) составляет 50 или менее — с даты, в которую акционерное общество узнало или должно было узнать о том, что число его акционеров превысило 50.

У непубличного акционерного общества с числом акционеров более 50, не осуществившего (не осуществляющего) публичное размещение облигаций или иных ценных бумаг, может возникнуть обязанность по раскрытию информации в форме ежеквартальных отчетов и сообщений о существенных фактах (ст. 30 Закона о рынке ценных бумаг, п. 10.1 и 12.2 Положения) при наличии:

— проспекта ценных бумаг;

— проспекта эмиссии ценных бумаг в случае размещения таких ценных бумаг путем открытой подписки или путем закрытой подписки среди круга лиц, число которых превышало 500;

— плана приватизации, утвержденного в установленном порядке, если указанный план предусматривал возможность отчуждения акций эмитента более чем 500 приобретателям либо неограниченному кругу лиц;

— биржевых облигаций, которые допущены к организованным торгам на бирже с представлением бирже проспекта;

— российских депозитарных расписок, допущенных к организованным торгам на бирже с представлением бирже проспекта.

Обязанность раскрытия информации в форме ежеквартального отчета возникает начиная с квартала, в течение которого началось размещение соответствующих ценных бумаг. А если это предусмотрено зарегистрированным проспектом ценных бумаг — с квартала, в течение которого осуществлена регистрация проспекта ценных бумаг, в течение которого биржевые облигации или российские депозитарные расписки были допущены к организованным торгам.

В случае регистрации проспекта ценных бумаг позже регистрации выпуска обязанность по раскрытию информации в форме ежеквартального отчета возникает начиная с квартала, в течение которого была осуществлена регистрация такого проспекта.

Обязанность эмитента по раскрытию информации в форме сообщений о существенных фактах возникает с даты, следующей за днем начала размещения соответствующих ценных бумаг, либо, если это предусмотрено проспектом ценных бумаг, с даты, следующей за датой регистрации проспекта ценных бумаг, допуска биржевых облигаций или российских депозитарных расписок к организованным торгам.

В случае регистрации проспекта ценных бумаг позже регистрации выпуска обязанность по раскрытию информации в форме сообщений о существенных фактах возникает с даты, следующей за днем регистрации такого проспекта ценных бумаг.

При приобретении эмитентом публичного статуса обязанность по раскрытию информации в форме ежеквартального отчета возникает начиная с квартала, в течение которого вступило в силу решение о регистрации проспекта акций, когда сведения о фирменном наименовании эмитента, содержащем указание на то, что он является публичным акционерным обществом, были внесены в ЕГРЮЛ. Обязанность по раскрытию информации в форме сообщений о существенных фактах в данном случае возникает с даты, в которую эмитент узнал или должен был узнать о вступлении в силу решения о регистрации указанного проспекта акций (внесении в ЕГРЮЛ сведений о фирменном наименовании эмитента, содержащем указание на то, что он является публичным акционерным обществом).

Информация раскрывается эмитентом на странице в Интернете, предоставляемой одним из информационных агентств, которые в установленном порядке уполномочены на проведение действий по раскрытию информации.

Описание стандарта МСФО 1 Представление финансовой отчетности

В данном стандарте объединены все базовые нормы и правила составления и представления финансовой отчетности, которые способны обеспечить ее совместимость с отчетностью предприятия, например, за предшествующие периоды или с текущей отчетностью других компаний. Стандарт раскрывает общепринятые положения по представлению данных об учетной деятельности и финансовых показателях компании, рекомендации по структуре и смысловому содержанию отчетности, а также основные требования к заполнению отчетных форм. Строгое соблюдение норм данного стандарта распространяется на все формы обязательной финансовой отчетности. Исключение составляет сокращенная промежуточная отчетность, формируемая на протяжении всего отчетного года. МСФО (IAS) 1 «Представление финансовой отчетности» определяет главное назначение финансовой отчетности, где ответственность за ее формирование и представление возлагается на высшие органы управления, совет директоров или руководителей. Стандарт применяется к любым формам коммерческих организаций и компаний (в том числе к банковским учреждениям, холдинговым структурам и страховым компаниям).

Международный стандарт финансовой отчетности (IAS) 1 «Представление финансовой отчетности»

Цель

1. Настоящий стандарт устанавливает основы представления финансовой отчетности общего назначения, с тем чтобы обеспечить сопоставимость финансовой отчетности организации с ее финансовой отчетностью за предыдущие периоды, а также с финансовой отчетностью других организаций. В настоящем стандарте излагаются общие требования по представлению финансовой отчетности, указания по ее структуре и минимальные требования к ее содержанию.

Сфера применения

2. Организация должна применять настоящий стандарт при подготовке и представлении финансовой отчетности общего назначения в соответствии с Международными стандартами финансовой отчетности (МСФО). 3. Требования в части признания, оценки и раскрытия конкретных операций и других событий устанавливаются другими МСФО. 4. Действие настоящего стандарта не распространяется на структуру и содержание сокращенной промежуточной финансовой отчетности, подготавливаемой в соответствии с МСФО (IAS)34 «Промежуточная финансовая отчетность». Однако к такой финансовой отчетности применяются пункты 15–35. Настоящий стандарт в равной мере применяется ко всем организациям, включая те, которые представляют консолидированную финансовую отчетность в соответствии с МСФО (IFRS) 10 «Консолидированная финансовая отчетность», и те, которые представляют отдельную финансовую отчетность в соответствии с МСФО (IAS) 27 «Отдельная финансовая отчетность». 5. В настоящем стандарте используется терминология, которая подходит для коммерческих организаций, включая коммерческие организации государственного сектора. Если организации частного или государственного сектора, осуществляющие некоммерческую деятельность, применяют настоящий стандарт, им, возможно, потребуется внести изменения в наименования отдельных статей финансовой отчетности и самих отчетных форм. 6. Аналогичным образом организациям, которые не имеют собственного капитала, в том значении, в котором этот термин определен в МСФО (IAS) 32 «Финансовые инструменты: представление» (например, некоторым взаимным фондам), и организациям, долевые вклады в которых не являются собственным капиталом (например, некоторым кооперативным организациям), возможно, потребуется скорректировать порядок представления долей участников или пайщиков в финансовой отчетности.

Определения

- (a) Международных стандартов финансовой отчетности (IFRS);

- (b) Международных стандартов финансовой отчетности (IAS);

- (c) разъяснений КРМФО (IFRIC);

- (d) разъяснений ПКР(SIC)

Существенность. Пропуски или искажения статей считаются существенными, если они по отдельности или в совокупности могли бы повлиять на экономические решения, принимаемые пользователями на основе финансовой отчетности. Существенность зависит от размера и характера пропущенной или искаженной информации, оцениваемых в контексте сопутствующих обстоятельств. Определяющим фактором может быть размер или характер статьи либо сочетание того и другого.

Оценка того, может ли пропуск или искажение информации повлиять на экономические решения пользователей и, следовательно, быть существенным, требует рассмотрения характеристик таких пользователей. В пункте 25 «Концепции подготовки и представления финансовой отчетности» указывается 2 , что «предполагается, что пользователи должны обладать достаточными знаниями в области бизнеса и экономической деятельности, бухгалтерского учета и желанием изучать информацию с должным старанием». Поэтому оценку необходимо проводить с учетом обоснованных ожиданий в отношении того, какое влияние может быть оказано на принятие экономических решений пользователями с такими характеристиками.

Примечания содержат информацию, дополняющую данные отчета о финансовом положении, отчета (отчетов) о прибыли или убытке и прочем совокупном доходе, отчета об изменениях в собственном капитале и отчета о движении денежных средств. В примечаниях раскрывается информация качественного характера или расшифровка статей, представленных в указанных отчетах, а также информация о статьях, не удовлетворяющих критериям признания в указанных отчетах.

Прочий совокупный доход включает в себя статьи доходов и расходов (в том числе реклассификационные корректировки), которые не признаются в составе прибыли или убытка, поскольку это требуется или допускается другими МСФО.

К компонентам прочего совокупного дохода относятся:

- (a) изменения величины, отражающей прирост стоимости от переоценки (см. МСФО (IAS)16 «Основные средства» и МСФО (IAS) 38 «Нематериальные активы»);

- (b) суммы переоценки программ с установленными выплатами (см. МСФО (IAS)19 «Вознаграждения работникам»);

- (c) прибыли и убытки, возникающие от пересчета финансовой отчетности иностранного подразделения в другую валюту (см. МСФО (IAS) 21 «Влияние изменений валютныхкурсов»);

- (d) прибыли и убытки при переоценке финансовых активов, имеющихся в наличии для продажи (см. МСФО (IAS) 39 «Финансовые инструменты: признание иоценка»);

- (e) эффективная часть прибылей и убытков по инструментам хеджирования при хеджировании денежных потоков (см. МСФО (IAS) 39).

Собственники – держатели инструментов, классифицированных как собственный капитал.

Прибыль или убыток – общая сумма доходов за вычетом расходов, исключая компоненты прочего совокупного дохода.

Реклассификационные корректировки – суммы, реклассифицированные в состав прибыли или убытка в текущем периоде, которые признавались в составе прочего совокупного дохода в текущем или предыдущих периодах.

Общий совокупный доход – – изменение в собственном капитале, возникшее в отчетном периоде в результате операций и других событий, отличное от тех изменений, которые возникли вследствие операций с собственниками, действующими в этом качестве.

Общий совокупный доход включает в себя все компоненты «прибыли или убытка» и «прочего совокупного дохода».

8. Несмотря на то, что в настоящем стандарте используются термины «прочий совокупный доход», «прибыль или убыток» и «общий совокупный доход», организация может использовать другие термины для описания итоговых показателей, если их значение очевидно. Например, организация может использовать термин «чистый доход» для описания показателя прибыли или убытка.

8A Следующие термины описаны в МСФО (IAS) 32 «Финансовые инструменты: представление» и используются в настоящем стандарте в значении, указанном в МСФО (IAS)32:

- (a) финансовый инструмент с правом обратной продажи, классифицированный как долевой инструмент (описание приведено в пунктах 16A и 16B МСФО (IAS)32);

- (b) инструмент, налагающий на организацию обязанность предоставить другой стороне пропорциональную долю своих чистых активов только при ликвидации и классифицируемый как долевой инструмент (описание приведено в пунктах 16C и 16D МСФО (IAS)32).

Финансовая отчетность

Назначение финансовой отчетности

9. Финансовая отчетность представляет собой структурированное отображение финансового положения и финансовых результатов деятельности организации. Целью финансовой отчетности является представление информации о финансовом положении, финансовых результатах и денежных потоках организации, которая будет полезна широкому кругу пользователей при принятии ими экономических решений. Финансовая отчетность также показывает результаты управления ресурсами, доверенными руководству организации ее собственниками. Для достижения указанной цели финансовая отчетность организации содержит информацию:

- (a) о ее активах;

- (b) о ее обязательствах;

- (с) о собственном капитале;

- (d) о ее доходах и расходах, включая прибыли и убытки;

- (e) о вкладах, полученных от собственников, действующих в этом качестве, и о суммах, распределенных собственникам, действующим в этом качестве;

- (f) о ее денежных потоках.

Эта информация вместе с дополнительной информацией в примечаниях помогает пользователям финансовой отчетности прогнозировать будущие денежные потоки организации и, в частности, сроки и определенность их возникновения.

Полный комплект финансовой отчетности

10. Полный комплект финансовой отчетности включает в себя:

- (a) отчет о финансовом положении по состоянию на дату окончания периода;

- (b) отчет о прибыли или убытке и прочем совокупном доходе за период;

- (с) отчет об изменениях в собственном капитале за период;

- (d) отчет о движении денежных средств за период;

- (e) примечания, состоящие из краткого обзора значимых положений учетной политики и прочей пояснительной информации;

- (ea) сравнительную информацию за предшествующий период, как указано в пунктах 38 и 38A;

- (f) отчет о финансовом положении на начало предшествующего периода в случае, если организация применяет какое-либо положение учетной политики ретроспективно или осуществляет ретроспективный пересчет статей в своей финансовой отчетности или если она реклассифицирует статьи в своей финансовой отчетности в соответствии с пунктами 40A–40D.

Организация может использовать для этих отчетов наименования, отличные от принятых в настоящем стандарте. Например, организация может использовать название «Отчет о совокупном доходе» вместо названия «Отчет о прибыли или убытке и прочем совокупном доходе».

10A. Организация может представлять единый отчет о прибыли или убытке и прочем совокупном доходе, в котором прибыль или убыток и прочий совокупный доход представляются в двух разделах. Эти разделы должны быть представлены вместе, при этом первым представляется раздел о прибыли или убытке, за которым сразу следует раздел о прочем совокупном доходе. Организация может представлять раздел о прибыли или убытке в форме отдельного отчета о прибыли или убытке за период. В таком случае этот отдельный отчет о прибыли или убытке следует расположить непосредственно перед отчетом, в котором представляется совокупный доход и который должен начинаться с показателя прибыли или убытка.

11. В полном комплекте финансовой отчетности организация должна представлять все финансовые отчеты как равные по степени значимости.

13. Многие организации представляют, кроме финансовой отчетности, подготовленный руководством финансовый обзор, в котором описываются и разъясняются главные особенности финансовых результатов и финансового положения организации, а также основные факторы неопределенности, с которыми она сталкивается. Такой отчет может содержать обзор:

- (a) основных факторов и влияний, которые определяют финансовые результаты организации, включая изменения внешних условий, в которых она функционирует, действия организации в ответ на эти изменения и их результат, а также проводимой организацией политики инвестирования в целях поддержания и улучшения финансовых результатов, в том числе политики в отношении дивидендов;

- (b) источников финансирования организации и целевого значения соотношения обязательств к собственному капиталу;

- (с) ресурсов организации, не признаваемых в отчете о финансовом положении в соответствии с МСФО.

14. Многие организации также представляют, помимо финансовой отчетности, отчеты и официальные бюллетени, такие как отчеты по вопросам охраны окружающей среды и отчеты о добавленной стоимости, особенно в отраслях, где факторы охраны окружающей среды имеют большое значение, а также когда работники рассматриваются в качестве важной группы пользователей отчетности. Отчеты и официальные бюллетени, представляемые за рамками финансовой отчетности, не входят в сферу применения МСФО.

Пройдите онлайн-тренинг «ДипИФР.Интенсив», чтобы подготовиться к официальному экзамену на диплом АССА DipIFR (rus). Зарегистрируйтесь и получите бесплатный доступ к фрагменту занятия!

Общие аспекты

Достоверное представление и соответствие МСФО

15. Финансовая отчетность должна достоверно представлять финансовое положение, финансовые результаты и денежные потоки организации. Достоверное представление требует правдивого отображения последствий совершенных операций, других событий и условий в соответствии с определениями и критериями признания активов, обязательств, доходов и расходов, установленными в «Концепции». Предполагается, что применение МСФО, вместе с раскрытием дополнительной информации при необходимости, позволяет сформировать финансовую отчетность, обеспечивающую достоверность представления.

16. Организация, финансовая отчетность которой соответствует МСФО, должна подтвердить это, включив в примечания к финансовой отчетности свое явное и однозначное заявление о таком соответствии. Не допускается описание финансовой отчетности как соответствующей МСФО, кроме случаев, когда она соответствует всем требованиям МСФО.

17. Практически во всех случаях организация достигает достоверного представления, если выполняет требования всех применимых МСФО. Для обеспечения достоверного представления организация также должна:

- (a) выбирать и применять положения учетной политики в соответствии с МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки». МСФО (IAS) 8 устанавливает определенную иерархию источников официальных указаний по вопросам финансовой отчетности, которые принимаются во внимание руководством при отсутствии МСФО, прямо применимого к какой-либо статье;

- (b) представлять информацию, включая положения учетной политики, таким образом, чтобы обеспечить уместную, надежную, сопоставимую и понятную информацию;

- (с) раскрывать дополнительную информацию в случаях, когда соблюдение конкретных требований МСФО не является достаточным для того, чтобы пользователи могли понять влияние определенных операций, других событий и условий на финансовое положение и финансовые результаты организации.

18. Последствия ненадлежащей учетной политики организация не может исправить ни раскрытием положений применяемой учетной политики, ни включением примечаний или иных пояснительных материалов.

19. В исключительно редких случаях, когда руководство приходит к выводу, что соблюдение какого- либо требования МСФО могло бы до такой степени вводить в заблуждение, что это противоречило бы самой цели подготовки финансовой отчетности, установленной в«Концепции», организация должна отступить от такого требования в порядке, предусмотренном пунктом 20, при условии, что такое отступление требуется или не запрещается нормами соответствующего правового регулирования.

20. Когда организация отступает от того или иного требования какого-либо МСФО в соответствии с пунктом 19, она должна раскрыть следующую информацию:

- (a) что ее руководство пришло к выводу, что финансовая отчетность достоверно представляет финансовое положение, финансовые результаты и денежные потоки организации;

- (b) что она выполнила требования применимых МСФО, за исключением того, что она отступила от указанного определенного требования с целью обеспечения достоверного представления;

- (с) наименование МСФО, от требований которого организация отступила, характер отступления, включая порядок учета, который требовался бы при применении этого МСФО, причину, по которой в данных обстоятельствах данный порядок мог бы вводить в заблуждение до такой степени, что это противоречило бы самой цели подготовки финансовой отчетности, установленной в«Концепции», а также раскрыть принятый порядок учета;

- (d) применительно к каждому представленному периоду – финансовый эффект, оказанный таким отступлением на каждую статью, которая была бы отражена в финансовой отчетности в случае соблюдения соответствующего требования.

21. В том случае, когда организация отступила от того или иного требования какого-либо МСФО в одном из предыдущих периодов и это отступление оказывает влияние на суммы, признанные в финансовой отчетности за текущий период, организация должна раскрыть информацию, предусмотренную подпунктами (c) и (d) пункта 20.

22. Пункт 21 применяется, например, в том случае, когда организация в одном из предыдущих периодов отступила от требования какого-либо МСФО в части оценки активов или обязательств и данное отступление влияет на оценку изменений активов и обязательств, признанных в финансовой отчетности текущего периода.

23. В исключительно редких случаях, когда руководство приходит к выводу, что соблюдение какого- либо требования МСФО могло бы до такой степени вводить в заблуждение, что это противоречило бы самой цели подготовки финансовой отчетности, установленной в«Концепции», но при этом нормами соответствующего правового регулирования запрещается отступление от указанного требования, организация должна в максимально возможной степени уменьшить последствия тех аспектов соблюдения этого требования, которые воспринимаются как вводящие в заблуждение, раскрыв следующую информацию:

- (a) наименование МСФО, о котором идет речь, характер соответствующего требования и основания для сделанного руководством вывода о том, что соблюдение этого требования при данных обстоятельствах до такой степени вводит в заблуждение пользователей финансовой отчетности, что это противоречит самой цели подготовки финансовой отчетности, предусмотренной «Концепцией»,и

- (b) применительно к каждому представленному периоду – корректировки по каждой статье финансовой отчетности, которые, по мнению руководства, были бы необходимы для обеспечения достоверного представления информации.

24. В контексте пунктов 19–23 какая-либо информация считается противоречащей цели финансовой отчетности, когда такая информация не представляет правдиво операции, другие события и условия, которые она должна представлять или, по обоснованным ожиданиям, должна была бы представлять, и, следовательно, она с высокой вероятностью повлияет на экономические решения, принимаемые пользователями финансовой отчетности. Оценивая, не будет ли соблюдение определенного требования какого-либо МСФО вводить в заблуждение до такой степени, что результат будет противоречить самой цели подготовки финансовой отчетности, установленной в «Концепции», руководство анализирует следующие вопросы:

- (a) почему при данных обстоятельствах нельзя достичь цели представления финансовой отчетности;

- (b) каким образом обстоятельства организации отличаются от обстоятельств других организаций, которые соблюдают это требование. Если при схожих обстоятельствах другие организации соблюдают данное требование, то действует опровержимое допущение о том, что соблюдение организацией указанного требования не будет вводить в заблуждение в такой степени, чтобы считать, что это противоречит самой цели подготовки финансовой отчетности, установленной в «Концепции».

Непрерывность деятельности

25. При подготовке финансовой отчетности руководство должно оценить способность организации продолжать деятельность непрерывно. Организация должна составлять финансовую отчетность на основе допущения о непрерывности деятельности, кроме случаев, когда руководство либо намеревается ликвидировать эту организацию или прекратить ее коммерческую деятельность, либо не имеет никакой реальной альтернативы, кроме как поступить таким образом. Когда руководство, проводя свою оценку, располагает информацией о существенной неопределенности в отношении событий или условий, которые могут вызвать серьезные сомнения в способности организации непрерывно продолжать свою деятельность, организация должна раскрыть информацию об этой неопределенности. Когда организация составляет финансовую отчетность не на основе допущения о непрерывности своей деятельности, она должна раскрыть данный факт, указав при этом, на какой основе была подготовлена данная финансовая отчетность и причину, по которой организация не считается непрерывнодействующей.

26. При оценке обоснованности использования допущения о непрерывности деятельности руководство учитывает всю имеющуюся информацию о будущем, рассматривая, как минимум, срок в двенадцать месяцев после окончания отчетного периода, но не ограничиваясь только им. Глубина анализа зависит от конкретных фактов в каждом отдельном случае. Если организация в течение многих лет осуществляет прибыльную деятельность и имеет свободный доступ к финансовым ресурсам, вывод об уместности использования допущения о непрерывности деятельности для целей составления финансовой отчетности может быть сделан без проведения детального анализа. При других обстоятельствах руководству, возможно, потребуется проанализировать широкий спектр факторов, относящихся к текущей и будущей прибыльности, графикам погашения задолженности и потенциальным источникам рефинансирования, прежде чем оно сможет убедиться в уместности использования допущения о непрерывностидеятельности.

Учет по методу начисления

27. Организация должна составлять свою финансовую отчетность, за исключением информации о денежных потоках, на основе учета по методу начисления.

28. Когда учет ведется по методу начисления, организация признает статьи в качестве активов, обязательств, собственного капитала, доходов и расходов (элементы финансовой отчетности), если они соответствуют определениям и критериям признания этих элементов, предусмотренным «Концепцией».

Существенность и агрегирование

29. Организация должна представлять каждый существенный класс аналогичных статей отдельно. Организация должна раздельно представлять статьи, отличающиеся по характеру или назначению, кроме случаев, когда они являются несущественными.

30. Финансовая отчетность является результатом обработки большого количества операций или других событий, которые объединяются в классы с учетом их характера или назначения. Завершающий этап процесса агрегирования и классификации заключается в представлении сжатых и классифицированных данных, которые формируют статьи финансовой отчетности. Если какая-либо статья отчетности сама по себе не является существенной, она объединяется с другими статьями либо непосредственно в финансовых отчетах, либо в примечаниях. Применительно к статье, которая не является достаточно существенной для отдельного представления непосредственно в указанных отчетах, может быть оправданным ее отдельное представление в примечаниях к ним.

31. Нет необходимости в раскрытии организацией определенной информации, требуемой каким-либо МСФО, если эта информация не является существенной.

Взаимозачет

32. Организация не должна представлять на нетто-основе активы и обязательства или доходы и расходы, кроме случаев, когда это требуется или разрешается каким-либо МСФО.

33. Организация представляет раздельно активы и обязательства, а также доходы и расходы. Осуществление взаимозачета в отчете (отчетах) о прибыли или убытке и прочем совокупном доходе или о финансовом положении, кроме случаев, когда взаимозачет отражает сущность операции или другого события, затрудняет пользователям как понимание совершенных операций, других возникших событий и условий, так и прогнозирование будущих денежных потоков организации. Оценка активов в нетто- величине за вычетом оценочных резервов – например, оценка запасов за вычетом оценочного резерва на их устаревание или оценка дебиторской задолженности за вычетом оценочного резерва по сомнительным долгам – не является взаимозачетом.

34. МСФО (IAS) 18 «Выручка» дает определение выручки и требует, чтобы она оценивалась по справедливой стоимости полученного или подлежащего получению возмещения с учетом суммы любых предоставленных организацией торговых скидок и уступок за выкупленный объем. В ходе своей обычной деятельности организация совершает и другие операции, которые не приводят к возникновению выручки, но являются сопутствующими по отношению к основной генерирующей выручку деятельности организации. Организация представляет результаты таких операций в нетто- величине доходов и связанных с ними расходов, возникающих по одной и той же операции, когда такое представление отражает сущность соответствующей операции или другого события. Например:

- (a) организация представляет прибыли и убытки от выбытия внеоборотных активов, в том числе инвестиций и операционных активов, посредством вычета балансовой стоимости выбывшего актива и связанных с его продажей расходов из суммы поступлений от его выбытия;и

- (b) организация может представить на нетто-основе затраты, которые относятся к оценочному обязательству, признанному в соответствии с МСФО (IAS) 37 «Оценочные обязательства, условные обязательства и условные активы»,и сумму компенсации, полученную в отношении этого оценочного обязательства в рамках соответствующего соглашения с третьим лицом (например, соглашения о гарантийных обязательствах поставщика).

35. Кроме того, организация представляет на нетто-основе прибыли и убытки, возникающие по группе аналогичных операций, например, положительные и отрицательные курсовые разницы или прибыли и убытки, возникающие по финансовым инструментам, предназначенным для торговли. Однако организация представляет такие прибыли и убытки раздельно, если они являются существенными.

Периодичность представления отчетности

36. Организация должна представлять полный комплект финансовой отчетности (включая сравнительную информацию) как минимум ежегодно. В том случае, когда организация изменяет дату окончания своего отчетного периода и представляет финансовую отчетность за период, продолжительностью больше или меньше одного года, организация должна раскрыть в дополнение к периоду, за который составлена финансоваяотчетность:

- (a) основание для использования периода большей или меньшей продолжительности,и

- (b) тот факт, что суммы, представленные в финансовой отчетности, не являются в полной мере сопоставимыми.

37. Обычно организация последовательно составляет финансовую отчетность за годовой период. Однако исходя из практических соображений некоторые организации предпочитают отчитываться, например, за период, составляющий 52 недели. Настоящий стандарт не препятствует данной практике.

Сравнительная информация

Минимально необходимая сравнительная информация

38. За исключением случаев, когда другие МСФО допускают или требуют иного, организация должна представлять сравнительную информацию за предшествующий период повсемсуммам, отраженным в финансовой отчетности за текущий период. Организация должна включать сравнительную информацию в отношении информации описательного и поясняющего характера, если она уместна для понимания финансовой отчетности за текущий период.

38A Организация должна представлять как минимум два отчета о финансовом положении, два отчета о прибыли или убытке и прочем совокупном доходе, два отдельных отчета о прибыли или убытке (если такие представляются), два отчета о движении денежных средств и два отчета об изменениях в собственном капитале, а также относящиеся к ним примечания.

38B В некоторых случаях информация качественного характера, представленная в финансовой отчетности за предшествующий период (предшествующие периоды), продолжает быть уместной и для текущего периода. Например, организация раскрывает в текущем периоде подробности еще не урегулированного судебного разбирательства, исход которого на конец предшествующего периода был неопределенным. Для пользователей может иметь значение информация о том, что на конец предшествующего периода существовала неопределенность, а также информация о мерах, которые были предприняты организацией в течение периода для разрешения этой неопределенности.

Дополнительная сравнительная информация

38C Организация может представлять сравнительную информацию в дополнение к минимально необходимой сравнительной финансовой отчетности, требуемой МСФО, если данная информация составлена в соответствии с МСФО. Такая сравнительная информация может состоять из одного или более отчетов, упомянутых в пункте 10, однако не обязательно должна представлять собой полный комплект финансовой отчетности. В случае представления указанных дополнительных отчетов организация должна представлять и относящиеся к ним примечания.

38D Например, организация может представлять третий отчет о прибыли или убытке и прочем совокупном доходе (тем самым представляя информацию за текущий период, за предшествующий период и за один дополнительный сравнительный период). Однако организация не обязана представлять третий отчет о финансовом положении, третий отчет о движении денежных средств или третий отчет об изменениях в собственном капитале (т. е. дополнительные сравнительные финансовые отчеты). В примечаниях к своей финансовой отчетности организация должна представить сравнительную информацию, относящуюся к указанному дополнительному отчету о прибыли или убытке и прочем совокупном доходе.

Изменение учетной политики, ретроспективное исправление или реклассификация

40A Организация должна представлять третий отчет о финансовом положении по состоянию на начало предшествующего периода в дополнение к требуемому минимуму сравнительной финансовой отчетности согласно пункту 38A, если:

- (a) она ретроспективно применяет какое-либо положение учетной политики, производит ретроспективное исправление статей в своей финансовой отчетности либо реклассифицирует статьи в своей финансовой отчетности;и

- (b) указанное ретроспективное применение, ретроспективное исправление или реклассификация оказывают существенное влияние на информацию в отчете о финансовом положении на начало предшествующего периода.

40B В обстоятельствах, описанных в пункте 40A, организация должна представлять три отчета о финансовом положении по состоянию

- (a) на конец текущего периода;

- (b) на конец предшествующего периода;и

- (c) на начало предшествующего периода.

40C В том случае, когда организация обязана представить дополнительный отчет о финансовом положении в соответствии с пунктом 40A, она должна раскрыть информацию, требуемую пунктами 41–44 и МСФО (IAS) 8. Однако она не обязана представлять другие примечания к вступительному отчету о финансовом положении по состоянию на начало предшествующего периода.

40D Датой, по состоянию на которую составляется указанный вступительный отчет о финансовом положении, должна быть дата начала предшествующего периода вне зависимости от того, содержит ли финансовая отчетность организации сравнительную информацию за более ранние периоды (как допускается пунктом 38C).

41. Если организация изменяет порядок представления или классификации статей в своей финансовой отчетности, она также должна реклассифицировать сравнительные суммы, кроме случаев, когда реклассификация практически неосуществима. Когда организация реклассифицирует сравнительные суммы, она должна раскрыть (в том числе по состоянию на начало предшествующего периода) следующее:

- (a) характер реклассификации;

- (b) сумму каждой статьи или класса статей, которые реклассифицируются;

- (c) причину реклассификации.

42. В том случае, когда реклассификация сравнительных сумм практически неосуществима, организация должна раскрыть следующее:

- (a) причину, по которой эти суммы не реклассифицируются;

- (b) характер корректировок, которые были бы произведены, если бы указанные суммы были реклассифицированы.

43. Повышение сопоставимости информации, относящейся к разным периодам, помогает пользователям принимать экономические решения, в особенности позволяя пользователям отслеживать тенденции в финансовой информации для целей прогнозирования. При некоторых обстоятельствах практически неосуществимо произвести реклассификацию сравнительной информации за определенный предыдущий период для достижения сопоставимости с текущим периодом. Например, в предыдущем периоде (периодах) данные могли быть собраны таким образом, что это не позволяет организации провести реклассификацию, при этом воссоздание необходимой информации может быть практически неосуществимым.

44. МСФО (IAS) 8 предусматривает требования в части корректировки сравнительной информации применительно к случаям, когда организация изменяет какое-либо положение своей учетной политики или исправляет ошибку.

Последовательность представления

45. Организация должна использовать один и тот же порядок представления и классификации статей в финансовой отчетности от периода к периоду, кроме случаев, когда:

- (a) значительное изменение характера операций организации или пересмотр ее финансовой отчетности не оставляет сомнений в том, что иной порядок представления или классификации был бы более подходящим, учитывая предусмотренные МСФО (IAS) 8 критерии выбора и применения учетной политики;или

- (b) одним из МСФО требуется изменение порядка представления.

46. Например, значительное приобретение или выбытие или пересмотр порядка представления финансовой отчетности могли бы указывать на необходимость иного порядка представления информации в финансовой отчетности. Организация изменяет порядок представления своей финансовой отчетности только в тех случаях, когда новый порядок позволяет представить информацию, которая является надежной и более уместной для пользователей финансовой отчетности, и при этом представляется вероятным, что пересмотренная структура будет использоваться и в дальнейшем в целях сохранения сопоставимости информации. При внесении таких изменений в порядок представления организация реклассифицирует свою сравнительную информацию в соответствии с пунктами 41 и 42.

Структура и содержание

Введение

47. Настоящий стандарт требует раскрытия определенной информации в отчете о финансовом положении, или в отчете (отчетах) о прибыли или убытке и прочем совокупном доходе, или в отчете об изменениях в собственном капитале, а также требует раскрытия других статей либо непосредственно в указанных отчетах, либо в примечаниях. МСФО (IAS) 7 «Отчет о движении денежных средств» устанавливает требования к представлению информации о денежных потоках.

48. В настоящем стандарте термин «раскрытие информации» иногда употребляется в широком значении, охватывающем статьи, представляемые в финансовых отчетах. В других МСФО также содержатся требования в отношении раскрытия информации. Если иное не предусмотрено настоящим стандартом или другим МСФО, то такое раскрытие может осуществляется в финансовых отчетах.

Идентификация финансовой отчетности

49. Организация должна четко обозначать и выделять финансовую отчетность из состава прочей информации, опубликованной вместе c ней в одном документе.

50. МСФО применяются только к финансовой отчетности, и их действие не обязательно распространяется на прочую информацию, представленную в годовом отчете, в отчете регулирующему органу или в ином документе. Поэтому важно, чтобы пользователи могли отличить информацию, подготовленную в соответствии с МСФО, от прочей информации, которая может быть для них полезной, но не быть объектом требований этих стандартов.

51. Организация должна четко обозначить каждый финансовый отчет и примечания. Кроме того, организация должна разместить на видном месте следующие данные и повторять их, когда это необходимо для правильного понимания представленной информации:

- (a) наименование отчитывающейся организации или иные способы ее отождествления, а также любое изменение в этих данных по сравнению с предшествующим отчетным периодом;

- (b) является ли данная финансовая отчетность отчетностью отдельной организации или группы организаций;

- (c) дату окончания отчетного периода или период, к которому относится данный комплект финансовой отчетности или примечания;

- (d) валюту представления финансовой отчетности, как этот термин определен в МСФО (IAS) 21;и

- (e) степень округления сумм, представляемых в финансовой отчетности.

52. Чтобы выполнить требования пункта 51 организация оформляет надлежащими заголовками страницы, отчеты, примечания, столбцы и тому подобное. Для определения наилучшего способа представления такой информации требуется применить суждение. Например, когда организация представляет финансовую отчетность в электронном виде, не всегда используется разбивка на отдельные страницы; тогда организация включает вышеуказанные заголовки, чтобы обеспечить правильное понимание информации, содержащейся в финансовой отчетности.

53. Зачастую организация представляет информацию в тысячах или миллионах единиц валюты представления финансовой отчетности, чтобы сделать финансовую отчетность более понятной. Такой подход является допустимым, если организация раскрывает используемую степень округления чисел и не опускает существенную информацию.

Отчет о финансовом положении

Информация, представляемая в отчете о финансовом положении

54. Отчет о финансовом положении должен включать как минимум статьи, представляющие следующие величины:

- (a) основные средства;

- (b) инвестиционная недвижимость;

- (c) нематериальные активы;

- (d) финансовые активы (за исключением величин, указанных в подпунктах (e), (h) и(i));

- (e) инвестиции, учитываемые с использованием метода долевого участия;

- (f) биологические активы;

- (g) запасы;

- (h) торговая и прочая дебиторская задолженность;

- (i) денежные средства и эквиваленты денежных средств;

- (j) общая сумма активов, классифицированных как предназначенные для продажи, и активов, включенных в выбывающие группы, классифицированные как предназначенные для продажи в соответствии с МСФО (IFRS) 5 «Внеоборотные активы, предназначенные для продажи, и прекращенная деятельность»;

- (k) торговая и прочая кредиторская задолженность;

- (l) оценочные обязательства;

- (m) финансовые обязательства (за исключением величин, указанных в подпунктах (k) и(l));

- (n) обязательства и активы по текущему налогу, как определено в МСФО (IAS) 12 «Налогина прибыль»;

- (o) отложенные налоговые обязательства и отложенные налоговые активы, как определено в МСФО (IAS)12;

- (p) обязательства, включенные в выбывающие группы, классифицированные как предназначенные для продажи в соответствии с МСФО (IFRS)5;

- (q) неконтролирующие доли участия, представленные в составе собственного капитала;и

- (r) выпущенный капитал и резервы, относимые к собственникам материнской организации.

55. Организация должна представлять дополнительные статьи, заголовки и промежуточные итоги в отчете о финансовом положении, когда такое представление уместно для понимания финансового положения организации.

56. Когда организация представляет оборотные и внеоборотные активы и краткосрочные и долгосрочные обязательства как отдельные классификационные группы в своем отчете о финансовом положении, она не классифицирует отложенные налоговые активы (обязательства) как оборотные активы (краткосрочные обязательства).

57. Настоящий стандарт не предписывает очередность или формат, в которых организация представляет статьи. Пункт 54 просто приводит перечень статей, которые в достаточной степени отличаются по характеру или назначению, чтобы их следовало представлять в отчете о финансовом положении раздельно. Кроме того:

- (a) необходимость включения статей отчетности возникает в том случае, когда размер, характер или назначение какой-либо статьи или совокупности аналогичных статей таковы, что для понимания финансового положения организации уместно представить их отдельно;и

- (b) используемые наименования и очередность статей или совокупности аналогичных статей могут уточняться в соответствии с характером организации и ее операций, чтобы обеспечить информацию, которая уместна для понимания финансового положения этой организации. Например, финансовый институт может изменить указанные выше наименования, чтобы предоставить информацию, соответствующую деятельности финансового института.

58. Организация выносит суждение о том, следует ли отдельно представлять дополнительные статьи, приняв в расчет:

- (a) характер и ликвидность активов;

- (b) назначение активов в рамках организации;и

- (c) величину, характер и сроки погашения обязательств.

59. Использование разных баз оценки для разных классов активов предполагает, что характер или функции активов в этих классах различаются и, следовательно, что организация представляет их как отдельные статьи. Например, разные классы основных средств могут отражаться по первоначальной стоимости или переоцененной стоимости в соответствии с МСФО (IAS)16.

Разделение активов и обязательств на краткосрочные и долгосрочные

60. В своем отчете о финансовом положении организация должна раздельно представлять оборотные и внеоборотные активы, а также краткосрочные и долгосрочные обязательства в соответствии с пунктами 66–76, за исключением случаев, когда способ представления по степени ликвидности обеспечивает надежную и более уместную информацию. Если применяется указанное исключение, организация должна представлять все активы и обязательства в порядке их ликвидности.

61. Какой бы способ представления организация ни приняла, она должна раскрыть сумму, возмещение или погашение которой ожидается по прошествии более двенадцати месяцев, применительно к каждой статье активов и обязательств, в составе которой объединены суммы, возмещение или погашение которых ожидается:

- (a) в пределах двенадцати месяцев после окончания отчетного периода,и

- (b) по прошествии более двенадцати месяцев после окончания отчетного периода.

62. В случаях, когда организация осуществляет поставку товаров или услуг в рамках четко идентифицируемого операционного цикла, раздельная классификация активов и обязательств в отчете о финансовом положении на оборотные (краткосрочные) и внеоборотные (долгосрочные) даст полезную информацию, поскольку позволяет таким образом разграничить чистые активы, постоянно обращающиеся как оборотный капитал, и чистые активы, используемые в долгосрочной деятельности организации. Это также позволяет выделить активы, реализация стоимости которых предполагается в пределах текущего операционного цикла, и обязательства, подлежащие погашению в пределах того же периода.

63. Для некоторых организаций, таких как финансовые институты, представление активов и обязательств в порядке возрастания или убывания ликвидности обеспечивает надежную и более уместную информацию по сравнению с представлением их с подразделением на оборотные (краткосрочные) и внеоборотные (долгосрочные), поскольку такая организация не осуществляет поставку товаров или услуг в пределах четко идентифицируемого операционного цикла.

64. Организации разрешается при применении пункта 60 представлять одну часть своих активов и обязательств с подразделением на оборотные (краткосрочные) и внеоборотные (долгосрочные), а другую их часть – в порядке ликвидности, если таким образом обеспечивается представление надежной и более уместной информации. Необходимость в использовании смешанной основы представления может возникнуть в тех случаях, когда организация осуществляет различные виды деятельности.

65. Информация о предполагаемых сроках реализации активов и обязательств является полезной для оценки ликвидности и платежеспособности организации. МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации» требует раскрытия информации о сроках погашения финансовых активов и финансовых обязательств. Финансовые активы включают торговую и прочую дебиторскую задолженность, а финансовые обязательства включают торговую и прочую кредиторскую задолженность. Информация о предполагаемых сроках возмещения немонетарных активов, таких как запасы, и о предполагаемых сроках погашения обязательств, таких как оценочные обязательства, также полезна, вне зависимости от того, классифицируются ли активы и обязательства как оборотные (краткосрочные) или внеоборотные (долгосрочные). Например, организация раскрывает информацию о величине запасов, возмещение стоимости которых ожидается по прошествии более двенадцати месяцев после окончания отчетного периода.

Оборотные активы

Организация должна классифицировать актив как оборотный, когда:

- (a) она предполагает реализовать актив или намеревается продать или потребить его в рамках своего обычного операционного цикла;

- (b) она удерживает этот актив главным образом для целей торговли;

- (c) она предполагает реализовать стоимость этого актива в пределах двенадцати месяцев после окончания отчетного периода;или

- (d) этот актив представляет собой денежные средства или эквивалент денежных средств (в значении, определенном в МСФО (IAS) 7), кроме случаев, когда существуют ограничения на его обмен или использование для погашения обязательств, действующие в течение минимум двенадцати месяцев после окончания отчетного периода.

Организация должна классифицировать все прочие активы как внеоборотные.

67. В настоящем стандарте термин «внеоборотные» используется для обозначения материальных, нематериальных и финансовых активов долгосрочного характера. Стандарт не запрещает использовать альтернативные обозначения при условии, что их смысл очевиден.

68. Операционный цикл организации представляет собой промежуток времени между приобретением активов для обработки и их реализацией в форме денежных средств или их эквивалентов. В случаях, когда обычный операционный цикл организации не поддается четкой идентификации, принимается допущение, что его продолжительность составляет двенадцать месяцев. К оборотным активам относятся активы (такие как запасы и торговая дебиторская задолженность), продажа, потребление или реализация которых осуществляется в пределах обычного операционного цикла, даже когда не предполагается, что их стоимость будет реализована в течение двенадцати месяцев после окончания отчетного периода. В состав оборотных активов также включаются активы, главным образом предназначенные для целей торговли (примерами таких являются некоторые финансовые активы, классифицированные как предназначенные для торговли в соответствии с МСФО (IAS) 39), а также оборотная часть внеоборотных финансовых активов.

Краткосрочные обязательства

69. Организация должна классифицировать обязательство как краткосрочное, когда:

- (a) она предполагает урегулировать это обязательство в рамках своего обычного операционного цикла;

- (b) она удерживает это обязательство преимущественно для целей торговли;

- (c) это обязательство подлежит урегулированию в течение двенадцати месяцев после окончания отчетного периода;или

- (d) у нее нет безусловного права отсрочить урегулирование обязательства по меньшей мере на двенадцать месяцев после окончания отчетного периода (см. пункт 73). Условия обязательства, в соответствии с которыми оно может быть, по усмотрению контрагента, урегулировано путем выпуска и передачи долевых инструментов, не влияют на классификацию данного обязательства.

Организация должна классифицировать все прочие обязательства как долгосрочные.

70. Некоторые краткосрочные обязательства, такие как торговая кредиторская задолженность и некоторые начисления по затратам на персонал и прочим операционным затратам, составляют часть оборотного капитала, используемого в рамках обычного операционного цикла организации. Организация классифицирует такие операционные статьи как краткосрочные обязательства, даже если они подлежат погашению по прошествии более двенадцати месяцев после окончания отчетного периода. Для целей классификации активов и обязательств организации применяется один и тот же обычный операционный цикл. В случаях, когда обычный операционный цикл организации не поддается четкой идентификации, принимается допущение, что его продолжительность составляет двенадцать месяцев.

71. Другие краткосрочные обязательства не предполагают погашение в рамках обычного операционного цикла, но подлежат погашению в пределах двенадцати месяцев после окончания отчетного периода либо эти обязательства удерживаются главным образом для целей торговли. Примерами таких являются некоторые финансовые обязательства, классифицированные как предназначенные для торговли в соответствии с МСФО (IAS) 39, банковские овердрафты, а также краткосрочная часть долгосрочных финансовых обязательств, задолженность по выплате дивидендов, налоги на прибыль и прочая неторговая кредиторская задолженность. Финансовые обязательства, обеспечивающие долгосрочное финансирование (т. е. не составляющие часть оборотного капитала, используемого в рамках обычного операционного цикла организации) и не подлежащие погашению в пределах двенадцати месяцев после окончания отчетного периода, представляют собой долгосрочные обязательства с учетом требований пунктов 74 и 75.

72. Организация классифицирует свои финансовые обязательства как краткосрочные, когда они подлежат погашению в пределах двенадцати месяцев после окончания отчетного периода, даже если:

- (a) первоначальный срок погашения составлял более двенадцати месяцев;и

- (b) соглашение о рефинансировании или пересмотре графика платежей на долгосрочной основе было заключено после окончания отчетного периода, но до момента одобрения финансовой отчетности к выпуску.

73. Если в рамках существующего кредитного соглашения организация ожидает и вправе по своему усмотрению рефинансировать обязательство или отсрочить его погашение на срок, составляющий минимум двенадцать месяцев после окончания отчетного периода, то она классифицирует это обязательство как долгосрочное, даже если бы в противном случае это обязательство подлежало бы погашению в более короткий срок. Однако в случае, когда организация не вправе по своему усмотрению рефинансировать обязательство или отсрочить его погашение (например, при отсутствии соглашения о рефинансировании), организация не принимает во внимание потенциальную возможность рефинансирования и классифицирует это обязательство как краткосрочное.

74. В том случае, когда организация нарушает какое-либо условие долгосрочного кредитного соглашения на дату окончания отчетного периода или до этой даты, вследствие чего обязательство становится погашаемым по требованию, организация классифицирует данное обязательство как краткосрочное, даже если кредитор согласился, после окончания отчетного периода, но до одобрения финансовой отчетности к выпуску, не требовать досрочной выплаты кредита, несмотря на допущенное нарушение. Организация классифицирует данное обязательство как краткосрочное, поскольку на дату окончания отчетного периода организация не имеет безусловного права отсрочить его погашение по меньшей мере на двенадцать месяцев после указанной даты.

75. Однако организация классифицирует это обязательство как долгосрочное, если до окончания отчетного периода кредитор согласился предоставить ей льготный период, заканчивающийся не ранее, чем через двенадцать месяцев после окончания отчетного периода, в течение которого организация может исправить нарушение, и при этом кредитор не может требовать немедленного погашения кредита.

76. Применительно к займам, классифицированным как краткосрочные обязательства, если в период между датой окончания отчетного периода и датой одобрения финансовой отчетности к выпуску происходят указанные ниже события, эти события подлежат раскрытию как некорректирующие события в соответствии с МСФО (IAS) 10 «События после отчетного периода»:

- (a) рефинансирование на долгосрочной основе;

- (b) исправление нарушения условий долгосрочного кредитного соглашения;и

- (c) предоставление кредитором льготного периода для исправления нарушения условий долгосрочного кредитного соглашения, который заканчивается не ранее, чем через двенадцать месяцев после окончания отчетного периода.

Информация, подлежащая представлению либо в отчете о финансовом положении, либо в примечаниях

77. Организация должна раскрыть – либо в отчете о финансовом положении, либо в примечаниях – разбивку представленных статей отчетности на классификационные подкатегории в порядке, соответствующем деятельности организации.

78. Детализация данных, приводимых в классификационных подкатегориях, зависит от требований МСФО, а также от размера, характера и назначения соответствующих показателей. При решении вопроса о принципе разбивки на классификационные подкатегории организация также принимает в расчет факторы, изложенные в пункте 58. Информация, раскрываемая по каждому показателю, варьируется, например:

- (a) статьи основных средств детализируются по классам в соответствии с МСФО (IAS)16;

- (b) дебиторская задолженность детализируется по суммам задолженности покупателей и заказчиков, задолженности связанных сторон, предоплаты и прочие суммы;

- (c) запасы детализируются, в соответствии с МСФО (IAS) 2 «Запасы», по таким подкатегориям, как товары, производственные запасы, материалы, незавершенное производство и готовая продукция;

- (d) оценочные обязательства детализируются с выделением тех, которые признаны в отношении вознаграждений работникам, и тех, которые относятся к прочим статьям;и

- (e) собственный капитал и резервы детализируются по различным классам, таким как оплаченный капитал, эмиссионный доход и резервы в составе капитала.

79. Следующую информацию организация должна раскрыть либо в отчете о финансовом положении или в отчете об изменениях капитала, либо в примечаниях:

- (a) применительно к каждому классу акционерного капитала:

- (i) количество акций, разрешенных к выпуску;

- (ii) количество выпущенных и полностью оплаченных акций, а также количество акций, выпущенных, но не оплаченных полностью;

- (iii) номинальную стоимость акции или указание на то, что акции не имеют номинальной стоимости;

- (iv) сверку количества акций, находящихся в обращении на начало периода и на дату его окончания;

- (v) права, привилегии и ограничения, предусмотренные для данного класса, включая ограничения в отношении распределения дивидендов и возврата капитала;

- (vi) акции организации, удерживаемые самой организацией или ее дочерними или ассоциированными организациями;и

- (vi) акции, зарезервированные для выпуска во исполнение опционов и договоров продажи акций, в том числе условия выпуска и суммы;и

80. Организация без акционерного капитала, такая как партнерство или траст, должна раскрывать информацию, эквивалентную той, которая требуется согласно пункту 79(a), с указанием изменений за период по каждой категории долевого участия в собственном капитале, а также информацию о правах, привилегиях и ограничениях, предусмотренных для каждой категории долей в капитале.

80A Если организация осуществила реклассификацию

- (a) финансового инструмента с правом обратной продажи, классифицированного как долевой инструмент, или

- (b) инструмента, который обязывает организацию предоставить третьей стороне пропорциональную долю чистых активов организации только при ее ликвидации и классифицируется как долевой инструмент,

между категориями финансовых обязательств и собственного капитала она должна раскрыть сумму, реклассифицированную из одной категории в другую (финансовых обязательств или собственного капитала), а также сроки и основание для указанной реклассификации.

Отчет о прибыли или убытке и прочем совокупном доходе

81A. В отчете о прибыли или убытке и прочем совокупном доходе (отчет о совокупном доходе) должны быть представлены, помимо разделов о прибыли или убытке и о прочем совокупном доходе, следующие показатели:

- (a) прибыль или убыток;

- (b) итого прочий совокупный доход;

- (c) совокупный доход за период как суммарная величина прибыли или убытка и прочего совокупного дохода.

Если организация представляет отдельный отчет о прибыли или убытке, то она не включает раздел о прибыли или убытке в отчет, отражающий совокупный доход.

81B. Помимо разделов о прибыли или убытке и прочем совокупном доходе, организация также должна представлять следующие статьи, показывающие разнесение прибыли или убытка и прочего совокупного дохода за период:

- (a) прибыль или убыток за период, относимые:

- (i) к неконтролирующим долям участия, и