Как отключить овердрафт по карте

Даже по дебетовой карте можно уйти в минус, когда к «пластику» подключен овердрафт. Если гражданин не обратит внимания на долг и не пополнит вовремя баланс счета, банк начнет начислять пени и занесет клиента в черный список, как злостного неплательщика. Чтобы избежать подобных ситуаций, рекомендуем отключить овердрафт по карте. Расскажем, как это сделать.

Обновлено: 13 сентября 2023

Что такое овердрафт

Овердрафт — вид краткосрочного займа, который действует, когда на счету недостаточно денег для совершения операции. Его могут подключать держателям дебетовых карт. Когда клиенту не хватает собственных денег на покупку, банк идет навстречу и предоставляет недостающую сумму. При первом же поступлении средств на счет долг автоматически спишут. Величина овердрафта обычно не превышает 70% от среднемесячных доходов гражданина. Стандартный срок кредита — 1-2 месяца.

За пользование заемными средствами банк начисляет проценты (выше, чем по обычной потребительским кредитам). Поэтому в интересах клиента как можно скорее погасить долг. Если не внести платеж вовремя, кредитор к накопившимся процентам добавит штрафы, а информация о просрочке попадет в кредитную историю.

Виды овердрафта

Существуют 2 вида овердрафта: разрешенный и технический. В первом случае клиент сам соглашается с условиями банка. Пункт об овердрафте есть в договоре, где также указаны лимит, срок, процентная ставка. При техническом овердрафте пользователь узнает о долге пост-фактум. Минус на счете может появиться,например, когда вы находитесь за границей. При оплате товаров и услуг деньги сначала «замораживают» и только через 2-3 окончательно списывают с баланса. За этот период курс валюты способен измениться.

Главный плюс овердрафта — он станет подстраховкой, если срочно понадобятся деньги. Не придется тратить время на оформление «кредитки»: средства уже лежат на счете. Для разовых небольших займов на короткий срок овердрафт — идеальный вариант.

Минус — услуга не подходит для карт, по которым нет регулярных поступлений. Если пользуетесь картой редко, периодически проверяйте баланс и читайте уведомления от банка, чтобы из-за невнимательности не просрочить задолженность по овердрафту. Проценты начинают начисляться с первого дня займа. Льготного периода, в отличие от кредитной карты, не предусмотрено.

Как отключить овердрафт по карте

Банк не имеет права подключить овердрафт без ведома клиента. Если вы обнаружили активную опцию, значит, ранее невнимательно читали договор в момент подписания: информацию о всех дополнительных услугах прописывают в тексте соглашения.

Отключить овердрафт по карте можно тремя способами:

- Пойти в офис банка с паспортом и лично написать заявление.

- Позвонить на горячую линию финансового учреждения и попросить специалиста деактивировать услугу.

- Самостоятельно отключить овердрафт через мобильное приложение.

Овердрафт отключат только при отсутствии долга. Если ваш баланс ушел в минус, пополните счет, оплатите накопившиеся проценты и повторите попытку.

Банк может сделать вас должником по овердрафту. Как это отключить

В закладки

Можно не иметь кредитной карты, но неожиданно для себя стать должником. Виной тому система овердрафта.

Это когда вы можете уйти в минус по балансу банковской карты. Даже если она дебетовая.

Некоторые российские банки овердрафт любят, подключают его клиентам всеми правдами и неправдами. Более того, «услугу» могут активировать не только на персональной карте, но и на пластике, привязанном к счету вашего бизнеса.

И она очень редко (читай – никогда) бывает бесплатной.

Как понять, что у вас на карте подключен овердрафт? Ну и выключить его, конечно. Сейчас разберёмся.

? Вместе с Yota мы расскажем, что спрятали от вас под мелким шрифтом.

Как работает овердрафт? И что в нём плохого?

Овердрафт позволяет тратить больше денег, чем есть на счету карты. То есть уходить в «минус».

При использовании таких (фактически заёмных) средств, списания не блокируются – можно совершать покупки, как ни в чём ни бывало, пока не упрётесь в потолок выданного вам овердрафта.

Конкретная сумма «потолка» зависит от условий банка, его алгоритмов оценки вашей платежеспособности и прочих закрытых для внешнего мира факторов.

От кредита овердрафт отличается тем, что он выдается без процентов на довольно небольшой срок, от нескольких дней до недель. Затем по нему начинают начисляться проценты.

Самый сильный недостаток овердрафта – огромные проценты, которые к тому же начисляются за каждый день пользования заёмными средствами.

Скажем, 0,19% в день превращаются в 5,7% ежемесячно или целых 68,7% годовых.

Также за сам факт перерасхода могут взыматься фиксированные суммы: от 70 рублей и до 3000 рублей в зависимости от жадности банка.

Для тех, кто тратит деньги с карты вслепую, овердрафт может навлечь дополнительные и непредвиденные расходы. К тому же он мешает финансовому планированию.

Если у вас много счетов в разных банках, легко забыть баланс одной из них. Одна, вторая подписка оттуда списалась, забыли на пару месяцев – и всё, баланс отрицательный, проценты начали капать, а вы по-прежнему думаете, что там ещё лежат ваши деньги.

Привыкшим обходить кредиты стороной надо отключать овердрафт в первую очередь.

Как понять, что у вас подключен овердрафт?

Чаще всего овердрафт замечают случайно. Например на карте лежит 500 рублей, а за какую-нибудь подписку списывается в два раза больше. Вы заходите в приложение банка, а там отрицательный баланс.

Сам по себе отрицательный баланс – не показатель, банки могут увести карту в минус при, скажем, списании ежемесячной оплаты за обслуживание.

В разных приложениях наличие овердрафта проверяется по-разному. Например, в Сбербанке статус овердрафта можно посмотреть в личном кабинете рядом с балансом карты.

Но я советую не копаться в меню, а задать прямой вопрос службе поддержки в чате банковского приложения.

Как отключить овердрафт?

Откройте чат вашего приложения банка и скажите – хочу отключить овердрафт.

Если в данный момент вы не ушли в «минус» и не используете услугу, то овердрафт отключить вам обязаны.

Банк не имеет права отказать вам в отключении овердрафта по карте, если он не является частью изначально подписанного договора об обслуживании счёта и/или выпуска пластиковой карты.

Но будьте готовы, что сотрудники будут уговаривать вас всеми силами: обещать увеличить беспроцентный период до нескольких месяцев или даже полугода, увеличить или уменьшить лимит, даже перевести на более выгодные условия обслуживания.

Соглашаться с этим или нет, ваше дело. Но, напоминаю, 60+ процентов годовых – не шутки. Ещё немного, и условия будут сравнимы с кредитом в микрофинансовой организации.

Лучше распоряжайтесь деньгами ответственнее. Это в целом полезнее, чем такая медвежья услуга от банка.

(179 голосов, общий рейтинг: 4.13 из 5)

�� Хочешь ещё? Читай больше в Telegram

�� Ищешь ответ на вопрос? Приходи на Форум

Банки любят эту фичу, но пользоваться ей совсем не советую.

Никита Горяинов

Главный редактор iPhones.ru. Спасибо, что читаете нас. Есть вопрос, предложение или что-то интересное? Пишите на [email protected].

AirPods Pro будут стоить $260 и появятся уже в октябре

Как бесплатно хранить оригиналы фотографий с iPhone в Google Photo

�� Читайте также . Всё по теме

США ввели санкции против Почта Банка, Хоум Кредита и ещё пяти банков в России

Приложение «Все просто» (ВТБ) перестанет работать на iOS с 15 декабря. Как теперь входить в ВТБ Онлайн

Все говорят про сервис Pyypl, где можно переводить деньги из России в Европу без комиссии. Вот его плюсы и минусы, стоит ли доверять

Visa запретила банкам открывать карты россиянам в странах, граничащих с Россией

Как сейчас называются приложения банков, вроде Сбера и Тинькофф, в App Store. Одно ещё можно скачать

Обзор испарителя воды Smartmi Humidifier 3 на зиму. Увлажняет без пара и сам сушится

Поиграл в Resident Evil Village на iPhone 15 Pro. Это боль и позор

Обзор игры Alan Wake 2. Один из лучших триллеров в истории

�� Комментарии 26

ToxaPlut 18 октябрь 2019

Спасибо ясно! Позвонил в банк, проверил, услуга не подключена. Но предупредили, что при платежах за границей возможен овердрафт из-за внезапно изменившегося курса.

Еще узнал, что подключено СМС информирование 98 рублей… т.е в год 1176 + 940 обслуживание карты. Подумал дороговато )

Menzoberonzan 18 октябрь 2019

@ToxaPlut , за границей используйте мультивалютную карту для платежей.

ProtcessusVitelius 18 октябрь 2019

67%??♂️ну сделайте вы обычные 15-18% и отмените комиссию за факт овера, вам эта услуга ничего не стоит, нет, будут как обычно играть районного банчилу героином, предлагать первую дозу бесплатно, но что бы изменить адовую процентную ставку это никогда, они же от жадности блэт удавятся

MerZ@vcheG 18 октябрь 2019

Ну не знаю даже что и сказать….

Лично я сам эту услугу специально подключил и пользуюсь уже больше двух лет.

Да, проценты конские, но зато всегда есть возможность что-то купить не занимая денег и не беря кредитов. До 3000 у меня никакой комиссии вообще нет, так что все зависит конечно и от банка тоже. От 3000 до 10000 – 19р/день. Не такая и огромная сумма платежа с учетом того, что для снятия комиссии должны пройти ровно 24 часа, так что если ты деньги на карту вернул в течение 24 часов, то и денег с тебя не спишут.

По мне это намного лучше чем занимать у кого-то, если вдруг надо срочно что-то купить.

И призывать все в статье отключать достаточно полезную услугу – рекомендация средней полезности.

Pavel Volobuev 18 октябрь 2019

@MerZ@vcheG , Легче взять кредитную карту с беспроцентными днями же?

MerZ@vcheG 18 октябрь 2019

@Pavel Volobuev , нет, не легче, это еще одна карта, зачем она нужна?

Karateka 18 октябрь 2019

@MerZ@vcheG , тебе в Эпл пэй сложно кредитку закинуть и не носить пластик. А если кредитка и дебетовая в одном банке то в одном приложении они рядом. Дебетовую пополняешь и гасишь кредит в течении 50 дней без процентов или после 50 дней 24% годовых. Нахрена овердрафт ?

walkman00 20 октябрь 2019

@MerZ@vcheG , да уж, проще заплатить конский процент, чем воспользоваться бесплатно да еще через Apple Pay 🙂

ProtcessusVitelius 18 октябрь 2019

@MerZ@vcheG , гениально! неожиданно! карта под 18% с беспроцентным периодом или конский овер. ♂️и да, рекомендация отключать этот бред абсолютно верная, нужно быть очень своеобразным человеком для того что бы пользоваться этим младшим братом микрофинансового днища

MerZ@vcheG 18 октябрь 2019

@ProtcessusVitelius , нужно быть очень своеобразным человеком чтобы тупить и не понимать за что и когда снимают деньги. И если ты подключаешь овердрафт/берёшь кредит и т.п. ты в первую очередь должен понимать как этим пользоваться без убытка для себя. А если тебе банк это подключает без уведомления – вопрос к банку, а также к тебе, раз ты такой банк сам выбрал.

ProtcessusVitelius 19 октябрь 2019

@MerZ@vcheG , какой то набор слов у вас не по теме, мой посыл был предельно прост – нет смысла в овердрафте с его как правило крайне неприятным набором условий, есть множество предложений по кредитным картам с очень приятным грейс периодом и порой бм нормальными(по российским меркам) процентными ставками, вы в какую то нору полезли – «нужно понимать, сам банк выбрал» и тд

есть нормальный кредитный инструмент – кредитная карта, с пс 15-18%, по спец.предложениям без платы за обслуживание, с грейс периодом до 90 дней

walkman00 20 октябрь 2019

@MerZ@vcheG , можно элементарно забыть баланс на карте и вляпаться в овердрафт с огромным процентом и комиссией. А можно СОЗНАТЕЛЬНО использовать кредитную карту с грац периодом, если не уверен, что денег хватит для оплаты.

Элементарно за транспорт платил и двух рублей не хватило, вот и попал на деньги с овердрафтом – класическая история. А если кредиткой, то никаких процентов и комиссий в течение 60 дней.

meowmeow 18 октябрь 2019

Овердрафт за границей это типичный совок. Нормальный банк должен продать товар по курсу на момент продажи и все, и никаких изменений. Совковые же банки проводят операцию окончательного расчета курса и суммы к списанию в срок от 3 дней до недели, и за счёт клиента любые издержки если курс изменился.

ProtcessusVitelius 18 октябрь 2019

@meowmeow , проблема решается на раз два, заводится валютная карта с бесплатным обслуживанием, конвертация ниже чем в физ.кассах

odyvan 18 октябрь 2019

Прохладная история от вчера: использую тиньков блэк для редких операций, далеко не основная карта, деньги не храню.

Выбираю вечером новые бонус категории (5% кешбэк) – такси, аптека, музыка (все счета Apple).

И внизу кнопка – как насчёт овердрафта на 3к? Идея отличная: на карте денег нет, она привязана к всем сервисам, получу кешбэк и раз в месяц буду закрывать минус не вдаваясь в детали.

В итоге приходит смс – вам одобрен овердрафт 30к, на 27к больше чем бесплатные 3.

В свойствах карты (свойства счета изменить нельзя…) ставлю лимит по любым операциям 3к, чтобы возможности выйти за границы не было.

…утром приходит смс – «перевод на такую-то карту в 13к выполнен».

В ИБ был настроен автоперевод 13к на другую карту 15 числа, ежемесячно.

Если у вас платежи идут через ИБ – никакие лимиты по картам не срабатывают, а подтверждения не требуется (!). Работает и на кредитной. Можно одной кнопкой, без подтверждения вогнать себя в минус и вылететь из грейса на весь лимит карты.

Кроме того, банк технически не может срезать овердрафт с 30 до 3к. Я сформулировал претензию, попросил отменить операцию, отменить проценты за использование овердрафта. Тиньков пообещал связаться с банком и отменить операцию, но тк «мячик на другой стороне», мне было самому предложено дополнительно связаться с банком получателем и попросить отмену операции. А проценты пообещали вернуть. В итоге, на сл день деньги пришли на мой счёт в другом банке. «Дыру» в Тинькове я закрыл своими деньгами, проценты компенсировали.

Такие дела.

Как убрать овердрафт из кредитной истории?

В моей кредитной истории появился овердрафт по карте в другом банке. Действителен до 01/00. Но я не открывал никаких кредитных карт и не брал кредитов. Что с этим делать?

Периодически в кредитных историях клиентов я встречаю карту с овердрафтом с такой же датой погашения — до 01/00. Объясню, откуда могла появиться такая информация и что можно сделать.

Что такое овердрафт

Овердрафт — особый тип кредита. Когда человек что-то покупает и рассчитывается картой, но собственных денег не хватает, банк дает недостающую сумму. В расчетный период клиент закрывает выданный заем вместе с начисленными процентами — хотя, если сумма незначительная, их может и не быть.

Овердрафт часто предлагают зарплатные банки: размер кредита равен ежемесячной сумме, которую работодатель переводит на счет. Например, зарплата клиента — 50 000 ₽. Кредитор может предоставить овердрафт на 50 000 ₽ или любую другую сумму в пределах зарплаты. Владелец карты пользуется кредитом, а когда работодатель переводит деньги, долг закрывается.

Банк подключает овердрафт к счету, привязанному к карте, только по согласованию с клиентом. В условиях обслуживания это называется кредитным лимитом или разрешенным овердрафтом.

Тинькофф Банк указывает в тарифах, что при лимите овердрафта до 3000 ₽ проценты не начисляются

Технический овердрафт. Есть и другой вид овердрафта — когда клиент не дает согласия на кредитный лимит, но банк сам закрывает задолженность.

Минус на карте может появиться из-за особенностей обработки транзакций. После операции деньги не сразу списываются со счета, а сначала блокируются. Пока транзакция обрабатывается, деньги могут уйти на оплату предыдущих операций — и баланс станет отрицательным. Или, например, клиент снял все деньги с карты и перестал ею пользоваться, но ежемесячная комиссия за обслуживание осталась. Банк списывает платеж, денег на счете не хватает — и баланс уходит в минус.

Такой овердрафт называют техническим, а в банковских документах иногда неразрешенным овердрафтом или несанкционированным перерасходом. Технический овердрафт тоже может попасть в Бюро кредитных историй — БКИ. Подробно о нем Тинькофф Журнал рассказал в статье «Что делать, если плата за обслуживание карты испортила кредитную историю?».

«Альфа-банк» указывает, что при недостатке денег для оплаты операции возникает несанкционированный перерасход — технический овердрафт

Какие обязательства появляются в кредитной истории

Сведения в БКИ зависят от того, кто размещает информацию, — источников формирования кредитной истории. В БКИ могут быть данные о таких обязательствах.

Кредиты, выданные банками. Любые заемные средства, которые банки предоставляют клиентам: потребительские кредиты, ипотека, кредитные карты и карты с разрешенным овердрафтом.

Микрозаймы, полученные в микрофинансовых организациях — МФО. Как и банки, МФО обязаны размещать информацию о выданных микрозаймах.

Лизинг. Хотя такой тип финансирования выдает лизинговая компания, сведения о финансовой аренде — лизинге — тоже размещают в БКИ.

Займы, оформленные у операторов инвестиционных платформ. Это сравнительно новый тип кредитования, когда человек получает заем у частной площадки с лицензией Центробанка. Такие проекты еще называют краудлендинговыми.

Инвестиционные платформы не считаются банками, но информация об обязательствах тоже будет в кредитной истории клиента.

Еще кредиторы передают в БКИ данные о кредитах, по которым человек стал созаемщиком или поручителем. Также в кредитной истории могут появиться сведения о судебных решениях, принятых в отношении заемщика, — банкротстве или долгах по ЖКУ. Если кредит продали коллекторам, старый кредитор закроет счет, а коллекторская компания откроет новую запись.

УЧЕБНИК Т—Ж

Курс: как справляться со стрессом

Бесплатный курс поможет чувствовать себя лучше даже в трудные времена

Изучить программу

Почему мог появиться овердрафт

Подозреваю, что вы получили дебетовую карту и банк подключил по ней овердрафт. Условие о нем, вероятно, было в договоре обслуживания счета. Вы могли подписать документ с таким пунктом и не подозревать, что банк автоматически получает от вас согласие на кредитный лимит.

Пока владелец карты обходится только собственными деньгами, в графе с суммой кредита стоит RUB 0. Как только клиент использует овердрафт, банк направит в БКИ информацию о сумме предоставленного лимита.

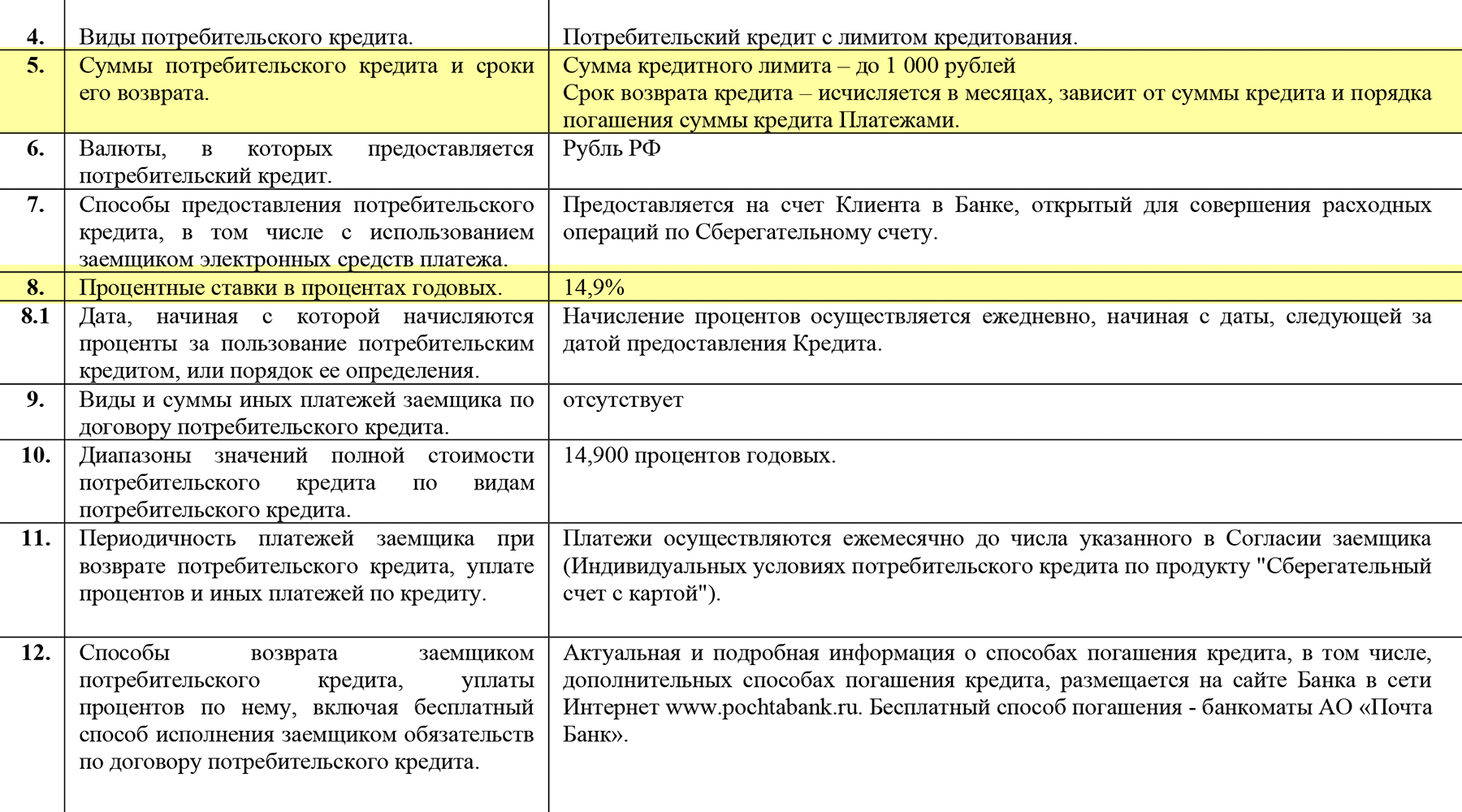

Я видела записи, подобные вашей, в НБКИ клиентов «Почта-банка», когда они получали отчет по кредитной истории. Срок действия договора — 01.01.2100

В условиях обслуживания «Почта-банка» указан максимальный лимит, до 1000 ₽, и ставка, которую начисляют за использование кредитных средств

Вам стоит запросить в банке документы, на основании которых у вас взяли согласие на овердрафт. Это можно сделать, например, в чате банковского приложения — подскажет сотрудник поддержки. Копии документов по карте обычно тоже можно посмотреть в приложении. Конечно, если вы клиент банка.

Если никаких продуктов в банке у вас нет, надо разобраться, на каком основании вам оформили дебетовую карту с овердрафтом. У банка должен быть договор на обслуживание с подписью, а также индивидуальные или общие условия кредитования. Если такие документы есть, но вы их не подписывали, значит, карту оформили мошенники. Тогда придется писать заявление в полицию и менять паспорт, потому что ваши данные есть у посторонних людей.

Когда полиция докажет, что кредит оформили не вы, можно будет написать заявление в банк об оспаривании записей в кредитной истории и предоставить подтверждающие документы, например постановление о возбуждении уголовного дела по факту мошенничества.

Банк обязан рассмотреть заявление в течение 10 дней. После проверки он уберет недостоверные сведения — направит во все БКИ, где разместил данные о вашем овердрафте, информацию, что задолженности нет.

Что делать

В вашей ситуации лучше действовать так:

- Обратиться в банк, который разместил информацию об овердрафте, и запросить документы, на основании которых вам подключили услугу.

- Если вы клиент банка и в документах не будет условий про овердрафт, потребовать убрать информацию из БКИ.

- Если в договоре есть пункт про кредитный лимит, банк ничего не нарушает. Но вы можете отказаться от овердрафта. Сначала нужно закрыть задолженность, если она есть. Потом обратиться в банк с заявлением на запрет овердрафта. Тогда кредитор должен будет закрыть информацию о кредитном лимите и в вашей кредитной истории.

- Если вы не клиент банка, надо обратиться за разъяснениями, на каком основании открыт продукт на ваше имя. Если это сделали мошенники, необходимо писать заявление в полицию.

Что делать? Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Вопрос был задан 08.06.2021 и дополнен ответом эксперта 01.11.2022

Елена Грудинина

А вы когда-нибудь сталкивались с техническим овердрафтом? Расскажите, как это было:

Если уж вы затронули эту тему ��то Тинькофф постоянно втихаря подключает овердрафт к бизнес-карте. Трижды отключала,но есть подозрение, что не в последний раз. Насколько он технический я не знаю, но бесит жутко!

Елена, именно технический овердрафт нельзя подключить или отключить.

Это особенность обработки платежей и он может возникнуть даже по картам банка, который вообще овердрафт не использует.

Возможно просто в качестве «подарка» решили вам оформить. На работе когда меняли зпшную карту, сразу протягивали кредитную (уже с моим именем) в качестве «бонуса», а дальше либо отказываешься и ее при тебе разрезают пополам и она исчезает из твоего приложения, либо соглашается и пользуешься. При чем приготовили их для всех сотрудников.

Герой статьи

Владимир, зпшную карту делали на работе,но кредитную не предлагали, просто этот овердрафт высвечивается как действующий кредит. Как от него избавиться

George, кроме как обратиться в сам банк и узнать историю его происхождения, извините за банальность. Наслышан историями когда в банках путали людей (абсолютные тезки по ФИО) и объединяли им счета

Комментарий удален пользователем

Анатомия, договор не был оформлен, кредитки просто выпустили в заранее на большое количество людей. А разрезание кредиток — просто их «публичная» утилизация. Я бы к примеру был не доволен что где-то (пускай даже у сотрудника банка) есть кредитка с моим именем и фамилией на ней

Лет 10-13 назад столкнулась с техническим овердрафтом по кредитке банка ВТБ. Уж подробно и не помню, что там произошло. Но общее воспоминание — я что-то вроде шампуня оплатила в интернете на одном сайте, где регулярно делала и раньше покупки, но сумма на баланс в личный кабинет не поступила. И якобы вернулась на карту. Я позвонила тогда в банк, оператор уверил меня, что операция отменилась, можете заново оплачивать. Я так и сделала. После чего через пару часов прошла и первая оплата тоже. Дублированный заказ я отменила, но возврат пришёл не сразу, из-за этого превысила лимит рублей на 100. В те времена надо было ножками идти в банкомат и класть деньги на карту. Дошла я туда на следующий день. И вот теперь в моей идеальной кредитной истории есть неидеальная просрочка на 1 день) До сих пор глаз мозолит))

Отредактировано

Добрый день! Разрешилась история с овердрафтом? У себя тоже такую обнаружила, данные какого банка эта карта таинственная — не отображаются

Екатерина, все там отображается — прочтите «легенду БКИ» где по сноскам видно какой банк

У меня был, снял я значит 150к всё ровно, через неделю банк решил заблокировать платёж, а блокированую суму назначить овердратом

Этим самым навязал мне долг, будьте внимательны в Европе

Как отключить овердрафт в Сбербанке

Для начала разберемся в сути понятия овердрафт. В общем случае это возможность превышать лимит по дебетовой карточке, которым вы располагаете на сегодняшний день. Например, если на вашем счету 5000 руб. РФ, а вы делаете покупку на 5500 руб. РФ, вы оплачиваете всю стоимость, активировав овердрафт – то есть взяв лишние 500 руб. РФ «в долг» у банка под некоторые проценты.

Казалось бы, услуга должна быть выгодна и нет причин задаваться вопросом: овердрафт в Сбербанке как отключить? Причины кроются в специфике условий предоставления услуги. Давайте попробуем разобраться в тонкостях.

Овердрафт в Сбербанке как отключить – сначала разберемся в условиях использования

Изначально овердрафт-услуга предоставлялась только юрлицам – компаниям предлагался стабильный денежный поток, важность которого проявляла себя особенно хорошо, когда на расчетных счетах не было средств. Организация пользовалась заёмной овердрафтовой суммой, а по поступлению денег на счета долг возвращался банку. Позднее Сбербанк осознал потенциал начинания и внедрил предложение и для физлиц. На данный момент сервис доступен для пользования владельцам платежных дебетовых карт MasterCard, Visa.