1С:Бухгалтерия 8.

Новое в версии 3.0.127

Единые сроки сдачи отчетности и уплаты налогов с 2023 года

С 2023 года для большинства налогов устанавливается единый срок сдачи отчетности — не позднее 25-го числа месяца, и срок уплаты — не позднее 28-го числа месяца (Федеральный закон от 14.07.2022 № 263-ФЗ).

Изменения касаются страховых взносов, НДФЛ, УСН, НДС, налога на прибыль организаций, налога на имущество организаций и других налогов.

Подробнее о сроках сдачи отчетности и уплаты налогов и взносов с 2023 года см. здесь.

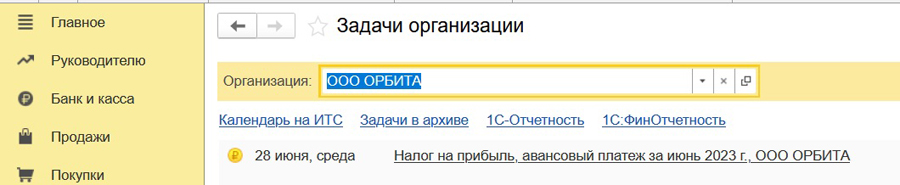

Простой интерфейс: меню «Начальная страница — Задачи организации».

Полный интерфейс: меню «Главное — Задачи — Задачи организации».

Единый налоговый счет и единый налоговый платеж с 2023 года

Поддержан порядок уплаты налогов, обязательный к применению с 01.01.2023 (Федеральный закон от 14.07.2022 № 263-ФЗ).

Налоги и взносы уплачиваются по общим реквизитам единого налогового платежа (ЕНП) на единый налоговый счет (ЕНС), а не по разным реквизитам конкретных налогов.

ЕНП зачитывается в счет уплаты конкретных налогов и взносов по сданным декларациям, расчетам и уведомлениям. Посмотреть распределение ЕНП можно будет в личном кабинете налогоплательщика.

Путем внесения ЕНП уплачиваются:

- налоги, в том числе НДС налогового агента, НДФЛ за сотрудников,

- авансовые платежи по налогам;

- торговый сбор;

- страховые взносы, за исключением взносов от несчастных случаев на производстве, добровольных взносов ИП на социальное страхование, дополнительных страховых взносов на накопительную пенсию;

- пени, штрафы и проценты, начисляемые в связи с исполнением обязанностей налогоплательщика;

- другие обязательные сборы.

Отдельно от ЕНП уплачиваются:

- НДФЛ с выплат иностранцам с патентом,

- госпошлина, по которой суд не выдал исполнительный документ,

Отчетность по налогам и взносам сдается в обычном порядке. Дополнительно направляются в ФНС уведомления об исчисленных суммах налогов.

Добавлена возможность учета расчетов с бюджетом по ЕНП, а также формирования и отправки в ФНС уведомлений об исчисленных суммах налогов.

Подробнее о новом порядке уплаты налогов см. здесь.

Простой интерфейс: меню «Бухгалтерия — Бухгалтерский учет — План счетов».

Полный интерфейс: меню «Главное — Настройки — План счетов».

Простой интерфейс: меню «Бухгалтерия — Единый налоговый счет».

Полный интерфейс: меню «Операции — Единый налоговый счет».

Простой интерфейс: меню «Деньги — Платежные поручения».

Полный интерфейс: меню «Банк и касса — Банк — Платежные поручения».

Ввод начального остатка на едином налоговом счете

Добавлена возможность автоматического ввода начального остатка на едином налоговом счете. Остатки задолженности и переплаты по налогам и взносам на 31.12.2022 списываются на счет 68.90 «Единый налоговый счет».

Остаток по счету 68.90 «Единый налоговый счет» должен соответствовать сальдо ЕНС по данным ФНС. Может потребоваться ручная корректировка сумм, заполненных автоматически.

Подробнее о формировании начального остатка на ЕНС см. в Статье.

Простой интерфейс: меню «Бухгалтерский учет — Единый налоговый счет — Помощник перехода на ЕНС».

Полный интерфейс: меню «Операции — Единый налоговый счет — Помощник перехода на ЕНС».

Уведомление об исчисленных суммах налогов

Добавлена возможность подготовки уведомлений об исчисленных суммах налогов. Уведомление предоставляется в ФНС не позднее 25-го числа месяца, в котором установлен срок уплаты налогов, авансовых платежей по налогам, сборов, страховых взносов (Приказ ФНС России от 02.11.2022 N ЕД-7-8/1047@).

Уведомления требуется представлять:

- если срок уплаты налогов, авансовых платежей по налогам, сборов и страховых взносов раньше срока представления соответствующей налоговой декларации или расчета;

- если налоговая декларация или расчет вообще не сдается.

Список задач организации по подготовке уведомлений формируется с учетом сроков уплаты и сдачи отчетности по каждому налогу:

- по всем срокам уплаты налога требуется сдавать уведомления. Например, по НДФЛ, потому что сроки представления формы 6-НДФЛ позже сроков уплаты налога; по транспортному налогу, так как по нему декларация не сдается;

- по срокам уплаты налога внутри отчетного квартала требуется сдавать уведомления, по итогам квартала — нет. Например, по страховым взносам за январь, февраль подаются уведомления, а за март — нет, так как сроки представления расчета за 1 квартал и уведомления за март совпадают;

- по срокам уплаты налога в течение отчетного года требуется сдавать уведомления, по итогам года — нет. Например, по налогу при УСН за 1 квартал, полугодие и 9 месяцев подаются уведомления, а по итогам года — нет, так как срок представления уведомления за 4 квартал (год) совпадает со сроком представления декларации;

- не требуется сдавать уведомления. Например, по НДС, так как срок представления декларации совпадает со сроком представления уведомления, и в декларации есть данные по всем трем предстоящим платежам.

Подробнее о заполнении уведомления об исчисленных суммах налогов см. в Статье.

Простой интерфейс: меню «Начальная страница — Задачи организации».

Полный интерфейс: меню «Главное — Задачи — Задачи организации».

Чтобы вручную заполнить уведомление, например, сразу на несколько налогов, требуется открыть его форму:

Простой интерфейс: меню «Бухгалтерия — 1С-Отчетность — Регламентированные отчеты — Уведомления — Уведомление об исчисленных суммах налогов».

Полный интерфейс: меню «Отчеты — 1С-Отчетность — Регламентированные отчеты — Уведомления — Уведомление об исчисленных суммах налогов».

Формирование совокупной обязанности по уплате налогов на ЕНС

Добавлена возможность автоматически переносить задолженность по начисленным налогам и страховым взносам на счет 68.90 «Единый налоговый счет», чтобы формировать на нем совокупную обязанность по уплате налогов и взносов (п. 5 ст.11.3 Налогового кодекса РФ).

Перенос выполняется по срокам уплаты налогов и страховых взносов при проведении:

- документа Уведомление об исчисленных суммах налогов,

- документа Операция по ЕНС, когда уведомление не сдается.

Перенос задолженности на ЕНС уведомлением об исчисленных суммах налогов

Перенос задолженности на ЕНС операцией по ЕНС

Уплата единого налогового платежа

Добавлена возможность формировать платежные поручения по уплату единого налогового платежа (ЕНП) по мере наступления сроков уплаты налогов и страховых взносов.

Поддержаны два варианта подготовки платежных поручений:

- подготовка отдельных платежных поручений на суммы конкретных налогов,

- подготовка платежного поручения на общую сумму задолженности по ЕНП на заданную дату.

Отдельные платежные получения

Отдельные платежные поручения формируются в задачах по расчету или уплате конкретных налогов.

Простой интерфейс: меню «Начальная страница — Задачи организации».

Полный интерфейс: меню «Главное — Задачи — Задачи организации».

Платежное поручение на общую сумму задолженности по ЕНП

Перед подготовкой платежного поручения на общую сумму задолженности по ЕНП требуется выполнить перенос задолженности по всем начисленным налогам на счет 68.90 «Единый налоговый счет».

Простой интерфейс: меню «Деньги — Платежные поручения».

Полный интерфейс: меню «Банк и касса — Банк- Платежные поручения».

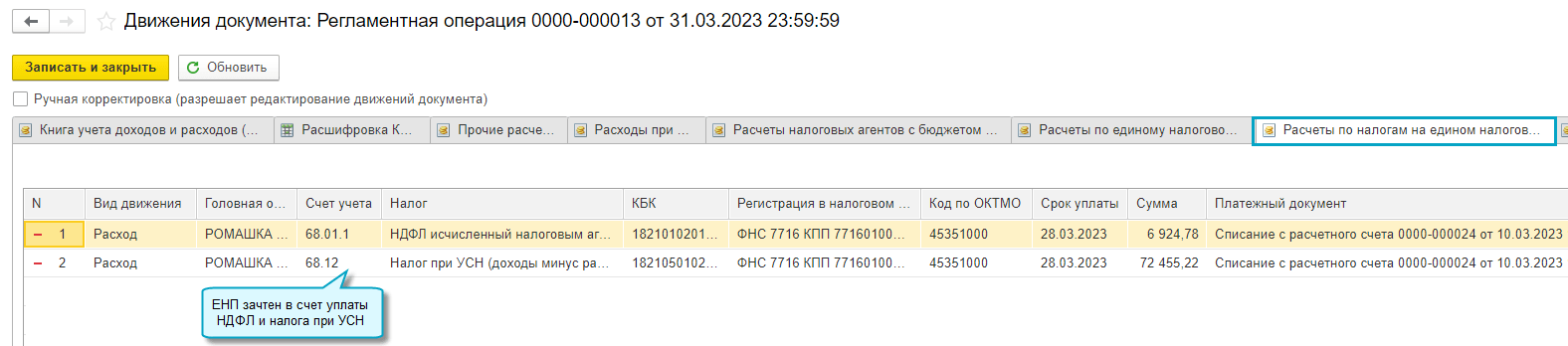

Зачет ЕНП в счет уплаты налогов и страховых взносов

Добавлен автоматический зачет ЕНП в счет уплаты налогов и страховых взносов, задолженность по которым перенесена на счет 68.90 «Единый налоговый счет».

Зачет выполняется регламентной операцией при закрытии месяца с соблюдением следующей последовательности погашения задолженности с наступившими сроками уплаты:

- недоимка (начиная с наиболее ранней даты ее выявления);

- налоги, авансовые платежи по налогам, страховые взносы и сборы, по которым наступил срок уплаты;

- пени;

- проценты;

- штрафы.

Простой интерфейс: меню «Бухгалтерия — Закрытие периода — Закрытие месяца».

Полный интерфейс: меню «Операции — Закрытие периода — Закрытие месяца».

Операции по ЕНС

Добавлена возможность корректировать автоматический зачет ЕНП на уплату налогов и взносов, отражать в учете другие операции на едином налоговом счете без подачи уведомлений по исчисленным суммам налогов.

Налоги (начисление)

Используйте документ Операция по ЕНС с видом операции Налоги (начисление) для переноса на счет 68.90 задолженности по налогу, которая не включалась в уведомление по исчисленным суммам налогов, например, при сдаче уточненной налоговой декларации.

Налоги (уплата) и Пени, штрафы (погашение)

Используйте документ Операция по ЕНС с видом операции Налоги (уплата) или Пени, штрафы (погашение) для корректировки распределения ЕНП между налогами, пенями и штрафами, если автоматически выполненный зачет ЕНП не совпал с зачетом ФНС.

Пени, штрафы (начисление)

Используйте документ Операция по ЕНС с видом операции Пени, штрафы (начисление) для отражения в учете пеней и штрафов, уплаченных за счет ЕНП.

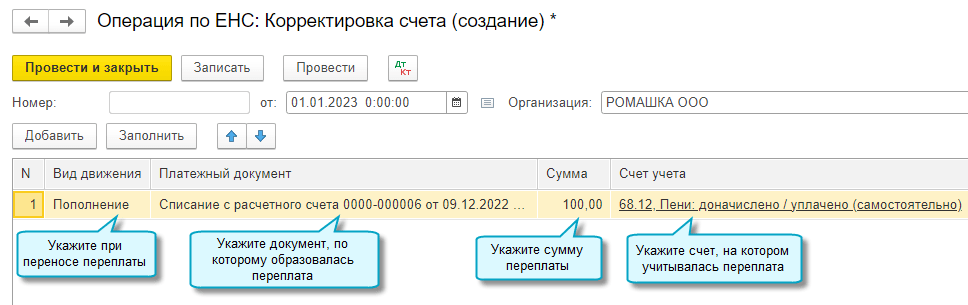

Корректировка счета

Используйте документ Операция по ЕНС с видом операции Корректировка счета для корректировки сумм, учитываемых на едином налоговом счете. Например, чтобы перенести переплату на ЕНС.

Простой интерфейс: меню «Бухгалтерский учет — Единый налоговый счет — Операции по счету».

Полный интерфейс: меню «Операции — Единый налоговый счет — Операции по счету».

Уплата НДС налоговыми агентами с 01.01.2023

С 01.01.2023 изменен порядок уплаты НДС налоговыми агентами. Удержанный НДС уплачивается в общем порядке равными долями не позднее 28-го числа каждого из трех месяцев, следующих за отчетным кварталом, в составе единого налогового платежа (Федеральный закон от 14.07.2022 № 263-ФЗ).

Простой интерфейс: меню «Начальная страница — Задачи организации».

Полный интерфейс: меню «Главное — Задачи — Задачи организации».

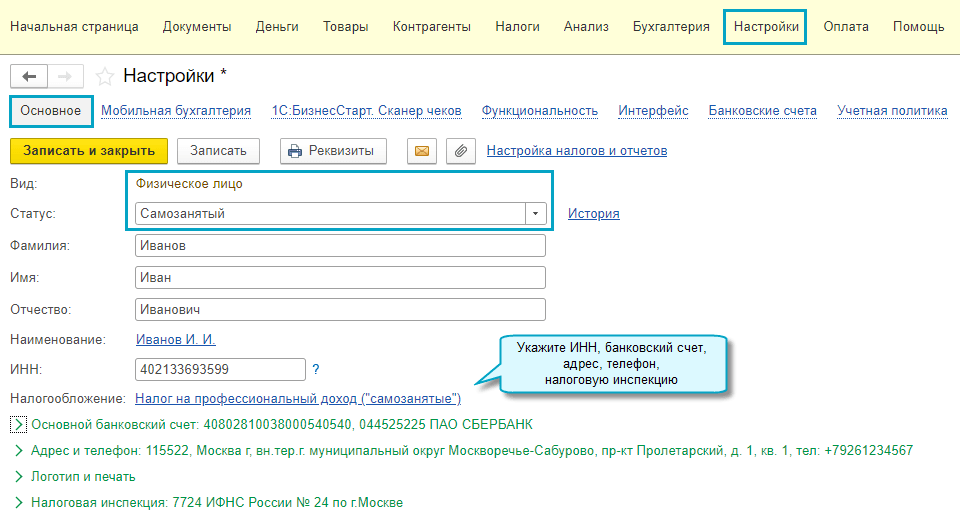

Учет для самозанятых без статуса ИП

Поддержан учет операций для самозанятых без статуса индивидуального предпринимателя. Теперь физические лица могут вести учет и оформлять документы.

Чеки на доходы по НПД формируются в приложении. Данные об этих доходах передаются в сервис ФНС «Мой налог» автоматически. Функционал доступен для облачных версий.

Можно подготовить и отправить покупателю документы: договор, счет на оплату, акт об оказании услуг, чек на полученный доход.

Подключение к сервису ФНС «Мой налог»

«Мой налог» — это официальный сервис ФНС для плательщиков НПД. Подключение к сервису » Мой налог» из приложения требуется, чтобы автоматически передавать сведения о доходах в ФНС, получать сумму налога, рассчитанную ФНС. Поэтому после регистрации в сервисе ФНС необходимо настроить это подключение в приложении. Функционал доступен для облачных версий.

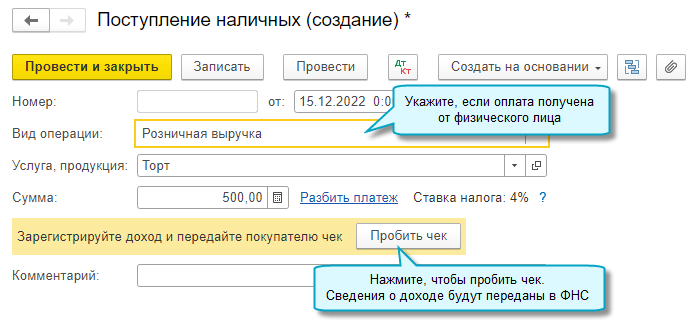

Учет доходов по НПД

Для отражения доходов, облагаемых НПД, используются документы:

- если оплата получена наличными — Поступление наличных;

- если деньги перечислены на счет в банке — Поступление на расчетный счет;

- если оплата совершена платежной картой — Операция по платежной карте.

По каждому полученному доходу необходимо сформировать и выдать чек. Использовать контрольно-кассовую технику не требуется — чеки формирует ФНС по переданным сведениям о доходе.

Чек можно передать покупателю в электронном или бумажном виде.

Об аннулировании чеков и оформлении возвратов, уплате НПД см. в здесь.

Оформление документов с покупателями

Договор с покупателем

Счет покупателю на оплату

Акт об оказании услуг

С 1 января 2023 года Налог на профессиональный доход можно применять на территории города Байконура

С 1 января 2023 года налоговый режим Налог на профессиональный доход (НПД) можно применять на территории города Байконура (Федеральный закон от 21.11.2022 № 441-ФЗ).

НПД – это специальный налоговый режим, при котором доходы с услуг физическим лицам облагаются по ставке 4%, а юридическим лицам – 6%. И не требуется уплата других налогов и взносов.

Сравнить НПД с остальными режимами налогообложения и выбрать оптимальный режим для вашего бизнеса можно с помощью инструмента Сравнение режимов налогообложения начиная с 01.01.2023.

Простой интерфейс: меню «Налоги — Сравнение режимов налогообложения».

Полный интерфейс: меню «Руководителю — Планирование — Сравнение режимов налогообложения».

Подробнее о налоговом режиме см. здесь.

Размер взносов от несчастных случаев на производстве при АУСН с 01.01.2023

С 01.01.2023 размер страховых взносов от несчастных случаев на производстве, уплачиваемых при АУСН, составляет 2217 рублей в год (Постановление Правительства РФ от 25.11.2022 № 2146).

Перечисляются взносы в Фонд пенсионного и социального страхования РФ (Социальный фонд России).

Простой интерфейс: меню «Налоги — Основное».

Полный интерфейс: меню «Руководителю — Анализ — Монитор налогов и отчетов».

Автоматический ввод остатков при смене объекта УСН

Добавлена возможность автоматического ввода остатков налогового учета по УСН при смене объекта налогообложения.

Простой интерфейс: меню «Настройки — Настройка налогов и отчетов — Система налогообложения».

Полный интерфейс: меню «Главное — Настройки — Налоги и отчеты — Система налогообложения».

Простой интерфейс: меню «Бухгалтерия — Закрытие периода — Закрытие месяца».

Полный интерфейс: меню «Операции — Закрытие периода — Закрытие месяца».

Если после ввода остатков внесли изменения в учет, отразили поступление или продажу, то требуется скорректировать ввод остатков.

Подробнее о признании расходов при переходе с УСН «доходы» на УСН «доходы минус расходы» см. в Статье.

Аналогично выполняется ввод остатков при переходе с УСН «доходы минус расходы» на УСН «доходы».

Простой интерфейс: меню «Настройки — Еще — Помощник ввода остатков при смене объекта УСН».

Полный интерфейс: меню «Операции — Изменение режима налогообложения — Помощник ввода остатков при смене объекта УСН».

Декларация 3-НДФЛ за 2022 год

Добавлено заполнение обновленной формы декларации 3-НДФЛ за 2022 год (Приказ ФНС России от 29.09.2022 № ЕД-7-11/880@).

Добавлена возможность учесть в расчете налога социальный вычет на фитнес в сумме, уплаченной за физкультурно-оздоровительные услуги.

Подробнее об изменениях в форме декларации 3-НДФЛ за 2022 год см. в Статье.

Простой интерфейс: меню «Налоги — Отчетность 3-НДФЛ».

Полный интерфейс: меню «Отчеты — Отчеты для ИП — Помощник заполнения 3-НДФЛ».

Сроки уплаты НДФЛ с 01.01.2023

Изменен порядок определения срока перечисления в бюджет сумм НДФЛ, удержанных начиная с 01.01.2023:

- при удержании с 1 по 22 января – уплата не позднее 28 января,

- при удержании с 23 января по 22 февраля — уплата не позднее 28 февраля,

- при удержании с 23 февраля по 22 марта — уплата не позднее 28 марта,

- и т.д.

- при удержании с 23 ноября по 22 декабря — 28 декабря,

- при удержании с 23 по 31 декабря – уплата не позднее последнего рабочего дня календарного года.

Внесены изменения в Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ). Новая форма применяется начиная с отчета за первый квартал 2023 года (Приказ ФНС России от 29.09.2022 № ЕД-7-11/881@).

Простой интерфейс: меню «Начальная страница — Задачи организации».

Полный интерфейс: меню «Главное — Задачи — Задачи организации».

Простой интерфейс: меню «Бухгалтерия — 1С-Отчетность — Регламентированные отчеты».

Полный интерфейс: меню «Отчеты — 1С-Отчетность — Регламентированные отчеты».

Удержание НДФЛ при выплате аванса по зарплате

С 01.01.2023 перед выплатой аванса по зарплате требуется его начислить, чтобы рассчитать и удержать НДФЛ (Федеральный закон от 14.07.2022 № 263-ФЗ).

В бухгалтерском учете начисление заработной платы, удержание НДФЛ отражаются только при окончательном расчете.

Простой интерфейс: меню «Сотрудники — Начисления — Начисление зарплаты».

Полный интерфейс: меню «Зарплата и кадры — Зарплата — Все начисления — Начисление зарплаты».

Персонифицированные сведения о физических лицах с 01.01.2023

Добавлено автозаполнение новой формы Персонифицированные сведения о физических лицах. Заполняется она на сотрудников и других физических лиц, с выплат которым начисляются страховые взносы. Отправлять форму требуется в ФНС ежемесячно, начиная с января 2023 года, не позднее 25-го числа месяца, следующего за отчетным (Приказ ФНС России от 29.09.2022 № ЕД-7-11/878@).

Простой интерфейс: меню «Начальная страница — Задачи организации».

Полный интерфейс: меню «Главное — Задачи — Задачи организации».

Периоды мобилизации в больничных листах

Добавлена возможность в расчете больничных с 01.01.2023 учитывать приостановление трудового договора на период мобилизации сотрудника (Федеральный закон от 07.10.2022 № 379-ФЗ).

Простой интерфейс: меню «Сотрудники — Начисления — Больничный лист».

Полный интерфейс: меню «Зарплата и кадры — Пособия — Больничные листы».

Информация о приостановлении трудового договора из Больничного листа переносится в Ответ на запрос ФСС для расчета пособий, созданный на его основании.

Основания увольнения в связи с мобилизацией

Добавлены основания увольнения в связи с мобилизацией сотрудников и руководителей (Федеральный закон от 07.10.2022 № 376-ФЗ, Федеральный закон от 04.11.2022 № 434-ФЗ).

Простой интерфейс: меню «Сотрудники — Кадровые документы — Увольнение».

Полный интерфейс: меню «Зарплата и кадры — Кадры — Кадровые документы — Увольнение».

Выплаты самозанятым через 1С:DirectBank

Добавлена возможность через сервис 1С:DirectBank отправлять в банк реестр выплат самозанятым и загружать чеки самозанятых. Список банков, поддерживающих обмен реестрами самозанятых, находится здесь.

Чтобы её использовать, выполните следующие действия:

- Проверьте, поддерживает ли работу с реестрами выплат самозанятым банк, с которым настроен обмен через сервис 1С:DirectBank

Полный интерфейс: меню «Администрирование — Настройки программы — Обмен электронными документами — Обмен с банками — Настройки обмена с банками».

Полный интерфейс: меню «Администрирование — Настройки программы — Обмен электронными документами — Обмен с банками — Настройки обмена с банками». - Отправьте на оплату в банк реестр выплат самозанятым

Полный интерфейс: меню «Покупки — Покупки — Выплаты самозанятым». В процессе отправки реестра пройдите аутентификацию на сервере банка.

Полный интерфейс: меню «Покупки — Покупки — Выплаты самозанятым». В процессе отправки реестра пройдите аутентификацию на сервере банка. - Загрузите банковскую выписку По каждому самозанятому загружается два документа Списание с расчетного счета, если самозанятый уполномочил банк уплачивать налог на профессиональный доход (НПД) со своих доходов.

Полный интерфейс: меню «Банк и касса — Банк — Банковские выписки».

Подробнее о выплатах самозанятым через сервис 1С:DirectBank см. в Статье.

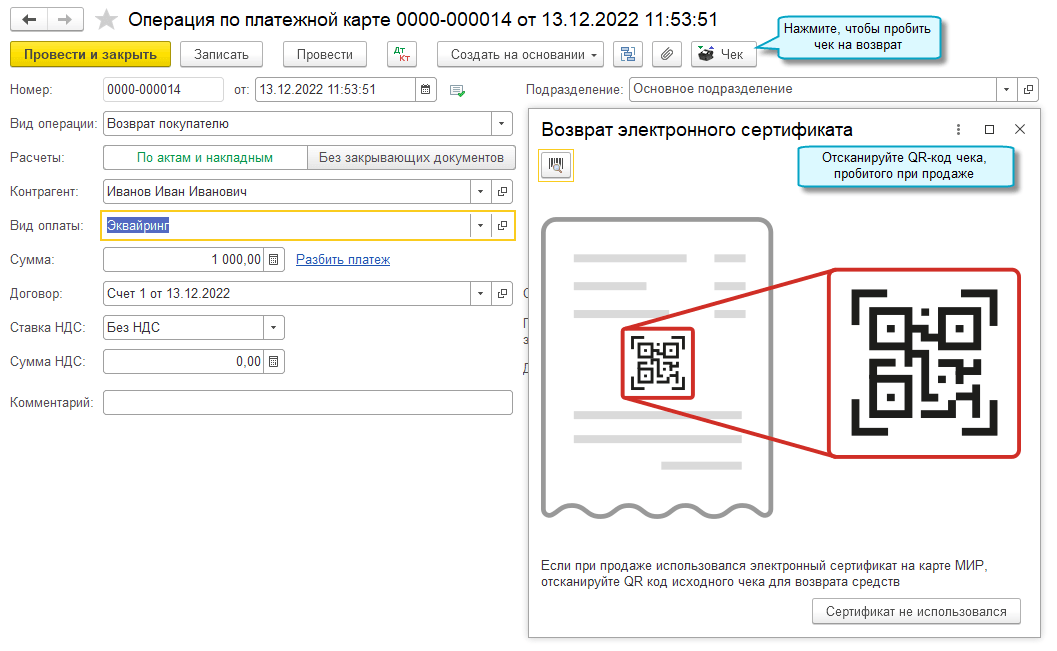

Возврат суммы на электронный сертификат

Добавлена возможность вернуть сумму покупки на электронный сертификат в случае возврата товара.

Возврат на основании чека

Возврат на основании чека используется, когда чек при продаже товара был пробит в том же приложении, где оформляется возврат.

Простой интерфейс: меню «Товары — Розничные продажи».

Полный интерфейс: меню «Продажи — Розничные продажи — Розничные продажи (чеки)».

Возврат на основании отчета о розничных продажах

Возврат на основании отчета о розничных продажах используется, когда чек при продаже товара не был пробит в приложении, где оформляется возврат. В этом случае продажа товара отражается в учете отчетом о розничных продажах.

Простой интерфейс: меню «Товары — Розничные продажи».

Полный интерфейс: меню » Продажа — Розничные продажи — Отчеты о розничных продажах».

Версия 13.0 формата электронного актирования ЕИС

Поддержана версия 13.0 формата электронного актирования ЕИС в сфере закупок для обмена в рамках Федерального закона от 02.07.2021 № 360-ФЗ. Функционал доступен для версии КОРП.

Продление срока подачи заявлений на сертификат электронной подписи до 31.08.2023

Срок подачи в Удостоверяющий центр «1С» заявлений на выпуск нового квалифицированного сертификата электронной подписи (или продление существующего) для сотрудников юридических лиц продлен до 31.08.2023 (Федеральный закон от 19.12.2022 № 536-ФЗ).

Регламентированная отчетность

Расширение номенклатуры форм регламентированной отчетности

В состав форм регламентированной отчетности добавлены:

- расчет по страховым взносам (утвержден приказом ФНС России от 29.09.2022 № ЕД-7-11/878@). Форма применяется начиная с расчета за 1 квартал 2023 года;

- декларация по налогу на имущество организаций (утверждена приказом ФНС России от 24.08.2022 № ЕД-7-21/766@). Декларация применяется с 01.01.2023 начиная с отчета за 2022 год;

- декларация по налогу на доходы физических лиц (форма 3-НДФЛ) (утверждена Приказом ФНС России от 29.09.2022 № ЕД-7-11/880@);

- урожайная декларация (утверждена постановлением Правительства Российской Федерации от 21.12.2020 № 2195);

- форма статистики № 1-вывоз «Сведения о продаже (отгрузке) продукции (товаров) по месту нахождения покупателей (грузополучателей)» (ОКУД 0607017) (утверждена приказом Росстата от 29.07.2022 № 534). Форма применяется начиная с отчета за 1 квартал 2023 года;

- форма статистики № 2-наука «Сведения о выполнении научных исследований и разработок» (ОКУД 0604011) (утверждена приказом Росстата от 29.07.2022 № 538). Форма применяется начиная с отчета за 2022 год;

- форма статистики № П-2 «Сведения об инвестициях в нефинансовые активы» (ОКУД 0617004) (утверждена приказом Росстата от 29.07.2022 № 535). Форма применяется начиная с отчета за 1 квартал 2023 года;

- форма статистики № П-2 (инвест) «Сведения об инвестиционной деятельности» (ОКУД 0617010) (утверждена приказом Росстата от 29.07.2022 № 535). Форма применяется начиная с отчета за 2022 год;

- форма статистики № 4-ТЭР «Сведения об использовании топливно-энергетических ресурсов» (ОКУД 0610068) (утверждена приказом Росстата от 29.07.2022 № 533). Форма применяется начиная с отчета за 2022 год;

- форма статистики № 5-З «Сведения о затратах на производство и продажу продукции (товаров, работ, услуг)» (ОКУД 0608014) (утверждена приказом Росстата от 06.09.2022 № 619). Форма применяется начиная с отчета за 2022 год;

- форма статистики № 9-КС «Сведения о ценах на приобретенные основные строительные материалы, детали и конструкции» (ОКУД 0616004) (утверждена приказом Росстата от 29.07.2022 № 536). Форма применяется начиная с отчета за январь 2023 года;

- форма статистики № С-2 «Сведения о ходе строительства строек и объектов, включенных в федеральную адресную инвестиционную программу» (ОКУД 0612009) (утверждена приказом Росстата от 29.07.2022 № 535). Форма применяется начиная с отчета за 1 квартал 2023 года;

- форма статистики № 4-инновация «Сведения об инновационной деятельности малого организации» (ОКУД 0604017) (утверждена приказом Росстата от 29.07.2022 № 538). Форма применяется начиная с отчета за 2022 год;

- форма статистики № 4-запасы «Сведения о запасах топлива» (ОКУД 0618020) (утверждена приказом Росстата от 29.07.2022 № 534). Форма применяется начиная с отчета за январь 2023 года;

- форма статистики № 3-информ «Сведения об использовании цифровых технологий и производстве связанных с ними товаров и услуг» (ОКУД 0604018) (утверждена приказом Росстата от 29.07.2022 № 538). Форма применяется начиная с отчета за 2022 год.

Изменения в формах регламентированной отчетности

В форму статистики № 1-технология «Сведения о разработке и (или) использовании передовых производственных технологий» (ОКУД 0604016) , утвержденную приказом Росстата от 29.07.2022 № 538, внесены изменения в соответствии с приказом Росстата от 21.11.2022 № 850. Форма применяется начиная с отчета за 2022 год.

Расширение номенклатуры документов, используемых при взаимодействии налогоплательщиков и налоговых органов

В состав документов добавлены:

- Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховым взносам (КНД 1110355) (утверждено приказом ФНС России от 02.11.2022 № ЕД-7-8/1047@). Уведомление применяется с 01.01.2023;

- Сообщение о наличии у налогоплательщика-организации транспортных средств и (или) объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость, признаваемых объектами налогообложения по соответствующим налогам (КНД 1150099) (утверждено приказом ФНС России от 10.08.2022 № ЕД-7-21/741@);

- форма Согласия налогоплательщика (плательщика страховых взносов) на предоставление налоговым органом сведений о налогоплательщике (плательщике страховых взносов), составляющих налоговую тайну, иному лицу, или признание таких сведений общедоступными (КНД 1110058), (утверждена приказом ФНС России от 14.11.2022 № ЕД-7-19/1085@).

Методические изменения

Для декларации по налогу на имущество в редакции приказа ФНС России от 24.08.2022 № ЕД-7-21/766@ реализована проверка контрольных соотношений, введенных письмом ФНС России от 21.10.2022 № БС-4-21/14195@.

В экранную форму декларации по налогу на добычу полезных ископаемых в редакции приказа ФНС России от 08.12.2020 № КЧ-7-3/887@ в список кодов бюджетной классификации, выдаваемый при заполнении соответствующих показателей декларации, внесены изменения в соответствии с приказом Минфина России от 20.10.2022 № 154н.

Изменения в электронном представлении форм регламентированной отчетности

Для формы статистики № 12-строительство «Сведения о наличии основных строительных машин» (ОКУД 0612007) в редакции приказа Росстата от 29.07.2022 № 535 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 17.11.2022.

Для формы статистики № 1-КХ «Сведения о благоустройстве городских населенных пунктов» (ОКУД 0609210) в редакции приказа Росстата от 29.07.2022 № 535 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 21.11.2022.

Для формы статистики № С-2 «Сведения о ходе строительства строек и объектов, включенных в Федеральную адресную инвестиционную программу» (ОКУД 0612009) в редакции приказа Росстата от 30.07.2021 № 464 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 28.11.2022.

Для формы статистики № 85-К «Сведения о деятельности организации, осуществляющей образовательную деятельность по образовательным программам дошкольного образования, присмотр и уход за детьми» (ОКУД 0609506) в редакции приказа Росстата от 28.04.2022 № 285 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 01.12.2022.

Для формы статистики № 2-наука (краткая) «Сведения о выполнении научных исследований и разработок» (ОКУД 0604012) в редакции приказа Росстата от 29.07.2022 № 538 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 28.11.2022.

Для формы статистики № 1-Т (условия труда) «Сведения о состоянии условий труда и компенсациях на работах с вредными и (или) опасными условиями труда» (ОКУД 0606004) в редакции приказа Росстата от 29.07.2022 № 532 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 20.09.2022, опубликованным 05.12.2022.

Для формы статистики № 1-ДАП «Обследование деловой активности организаций в добыче полезных ископаемых, обрабатывающей промышленности, обеспечении электрической энергией, газом и паром, кондиционировании воздуха» (ОКУД 0610019) в редакции приказа Росстата от 29.07.2022 № 533 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 20.11.2022, опубликованным 12.12.2022. Шаблон применяется начиная с отчета за январь 2023 года.

Если Вы не нашли интересующий Вас функционал по поддержке законодательства, то посмотрите наши планы, очень возможно, что он скоро будет!

Налог на прибыль: единый налоговый платеж и операции по ЕНС в программе «1С:Бухгалтерия ред. 3.0»

В связи с переходом на единый налоговый платеж (ЕНП) с 2023 года все налогоплательщики должны перечислять налоги и авансовые платежи на единый налоговый счет (ЕНС), а также подавать уведомления в установленные законом сроки.

Для налога на прибыль отправка уведомлений не предусмотрена, поскольку авансовые платежи платятся уже после сдачи декларации.

В данной статье мы рассмотрим:

I. Отражение авансовых платежей по налогу на прибыль через операции по ЕНС

II. Формирование операций по ЕНС по итогам отчетного периода

III. Сверку правильности отражения данных в оборотно-сальдовой ведомости (ОСВ) и декларации по налогу на прибыль.

Ситуации рассмотрим на примерах, сформированных в программе «1С:Бухгалтерия предприятия ред. 3.0».

I. Отражение авансовых платежей по налогу на прибыль через операции по ЕНС

Отражение и уплата авансовых платежей по налогу на прибыль зависит от выбранного варианта:

1. Ежемесячно по фактической прибыли

2. Ежемесячно по расчетной прибыли

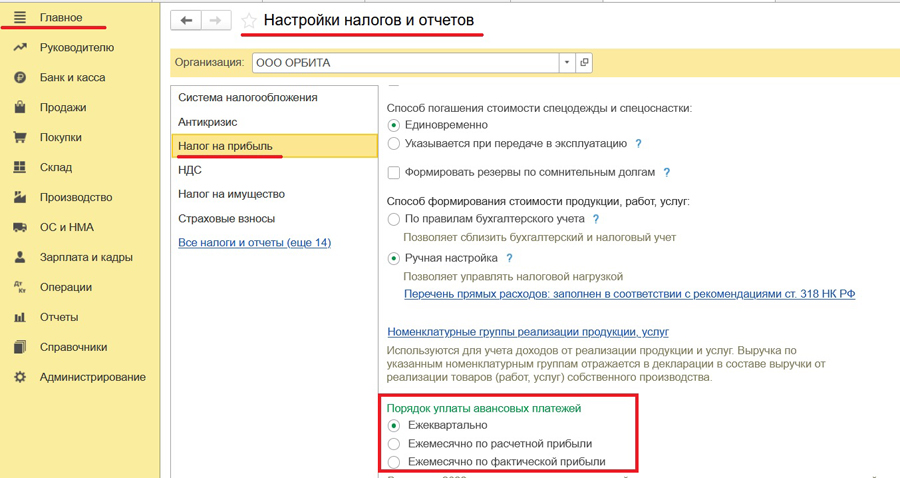

В программе «1С:Бухгалтерия предприятия ред. 3.0» данная настройка находится в разделе Главное – Налоги отчеты — Налог на прибыль.

Более подробно остановимся на каждом из вариантов уплаты авансовых платежей.

1. Ежемесячно по расчетной прибыли

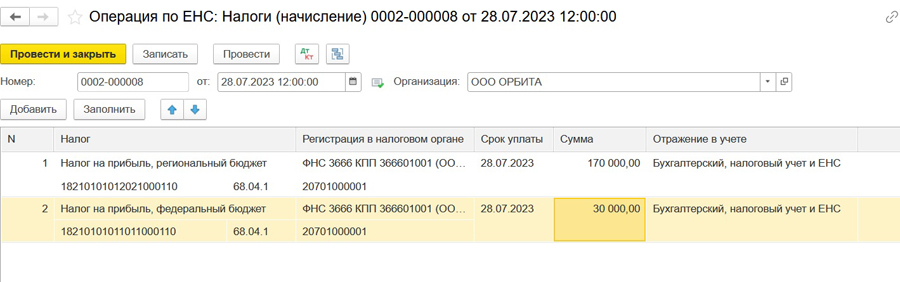

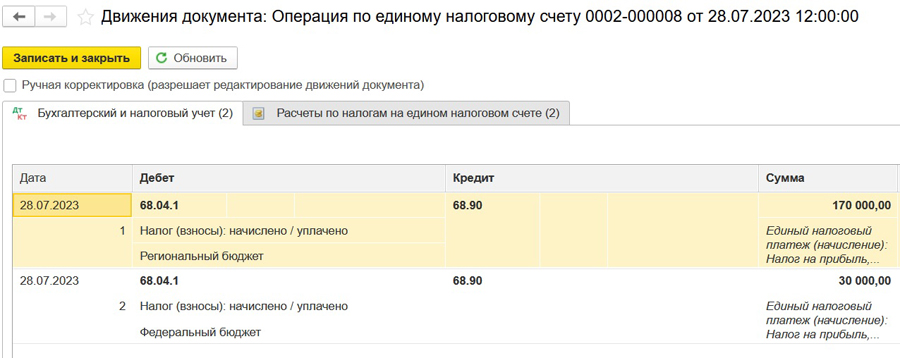

При выборе данного варианта авансовые платежи необходимо отражать ежемесячно документом «Операция по ЕНС: Налоги (начисление)» в размере фактически уплаченных авансов. Для автоматического заполнения операции можно воспользоваться задачей организации разделом Операции – Операции по счету для ручного заполнения.

В операции по ЕНС должно быть сформировано две строки (по каждому бюджету отдельно). Проводки документа отразят факт переноса задолженности на счет ЕНС (Дебет 68.04.1 Кредит 68.90).

Фактическое же начисление налога будет также выполняться регламентной операцией в закрытии месяца. Таким образом, при выборе данного варианта и последовательном выполнении всех операций можно помесячно отслеживать задолженность перед бюджетом через ОСВ или Анализ счета.

2. Ежемесячно по расчетной прибыли

Данный вариант предполагает уплату и отражение авансовых платежей, указанных в декларации предыдущего отчетного периода. Для этого создадим документ «Операция по ЕНС: Налоги (начисление)» из задач организации для автоматического заполнения по данным раздела 1.2 декларации по налогу на прибыль. Для ручного заполнения заходим в раздел Операции – Операции по счету.

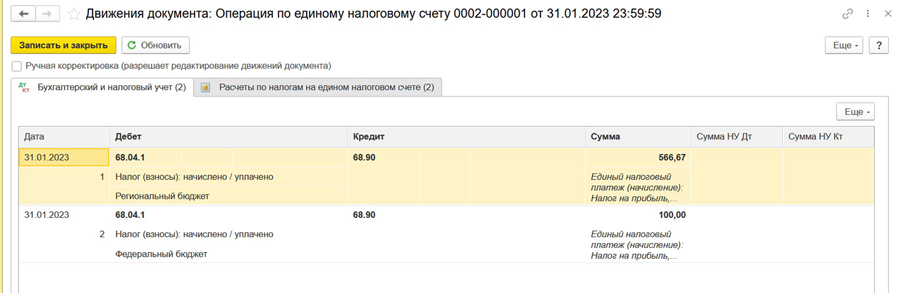

Предположим, что в декларации по налогу на прибыль за 9 месяцев 2022 года отражены авансовые платежи на 1 квартал 2023 года. В операции по ЕНС укажем суммы налога в разрезе бюджетов по сроку уплаты по данным декларации. При проведении документа сформируются проводки по переносу задолженности на ЕНС (Дебет 68.04.1 Кредит 68.90).

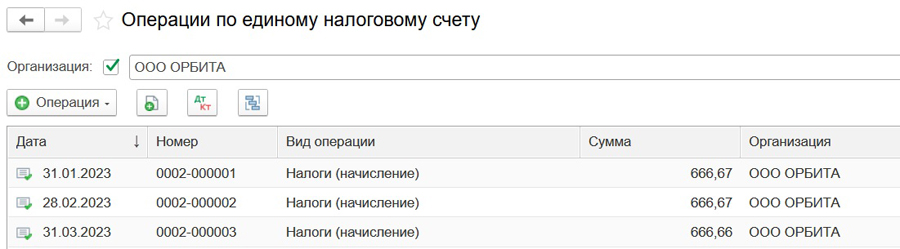

Авансовые платежи по налогу на прибыль отражаем отдельными операциями по ЕНС ежемесячно по срокам уплаты.

Помимо этого ежемесячно начисляем налог на прибыль при выполнении регламентной операции «Расчет налога на прибыль» в закрытии месяца, тем самым накапливаем кредиторскую задолженность (Кредит 68.04.1).

3. Ежеквартально

Отражение операций по авансовым платежам для данного варианта не предусмотрено. Операции по ЕНС отражаем по результатам закрытия квартала по аналогии с авансовыми платежами.

II. Формирование операций по ЕНС по итогам отчетного периода

В результате закрытия отчетного периода может образоваться две ситуации: необходимость доплаты налога или переплата налога.

A. Когда необходимо доплатить налог в бюджет

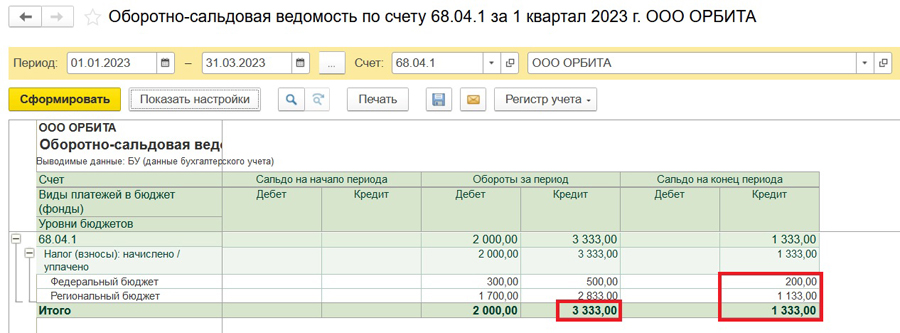

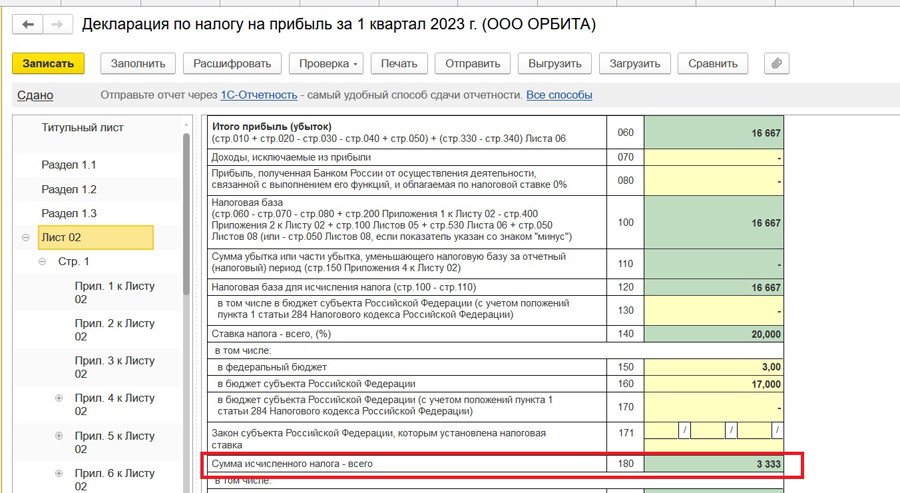

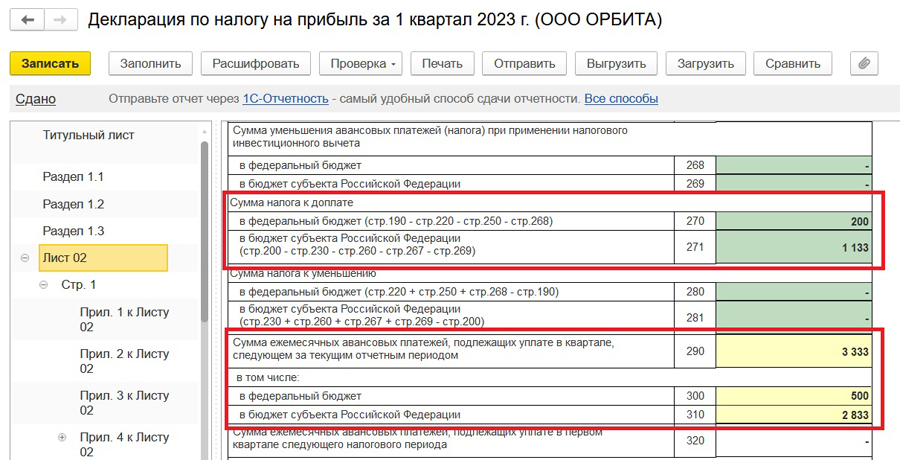

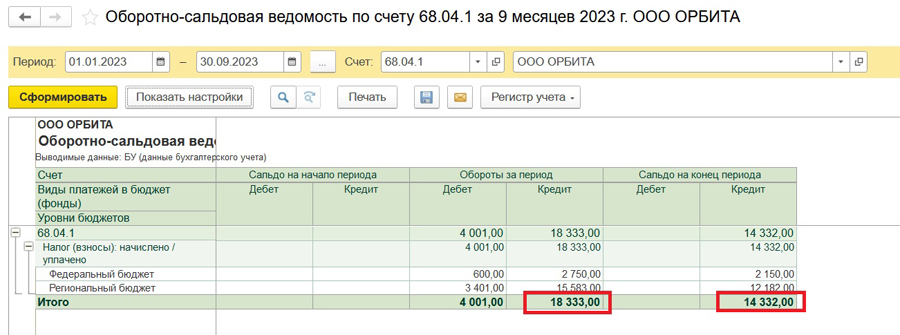

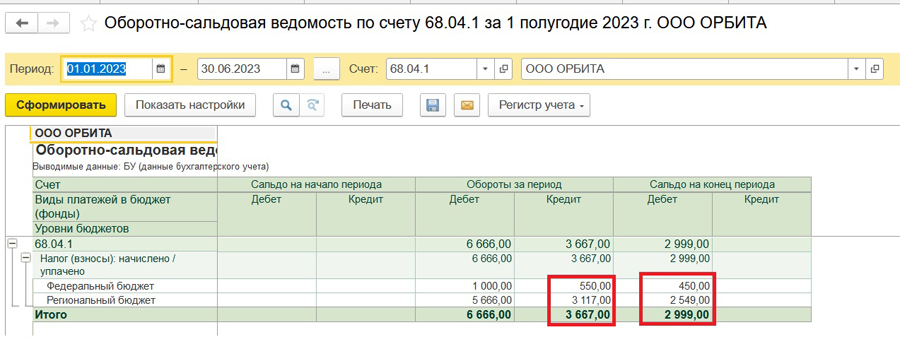

Предположим, что по итогам 1 квартала образовалась наша задолженность по уплате налога на прибыль, что видно в ОСВ по счету 68.04.1.

Также в декларации по прибыли видим сумму начисленного налога, сумму налога к доплате за 1 квартал и авансовые платежи на 2 квартал.

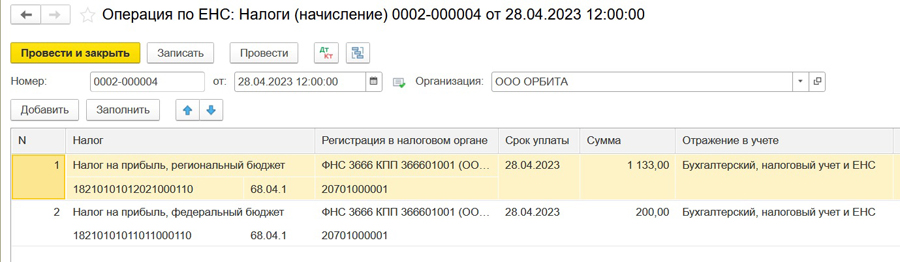

Для переноса задолженности на ЕНС помимо уплаты (банковского документа) создадим операцию по ЕНС со сроком уплаты квартального платежа (например, по итогам 1 квартала — 28.04.2023). Проводки будут аналогичны операциям по переносу задолженности по авансовым платежам.

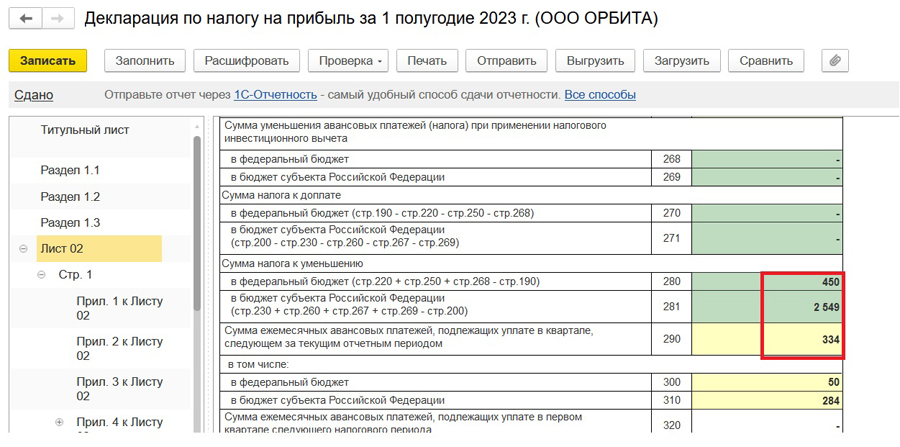

B. Когда образовалась переплата по налогу

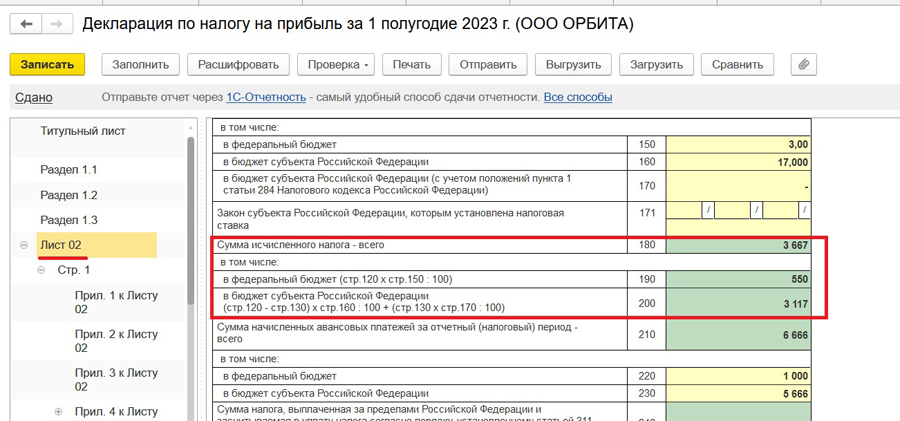

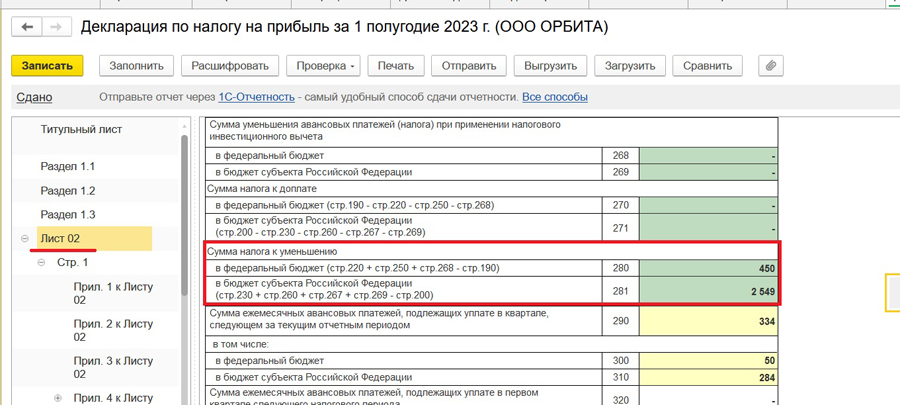

Предположим, что по итогу полугодия сумма начисленного налога на прибыль оказалась меньше, чем сумма авансовых платежей. Видим это в ОСВ по счету 68.04.1 как дебиторскую задолженность.

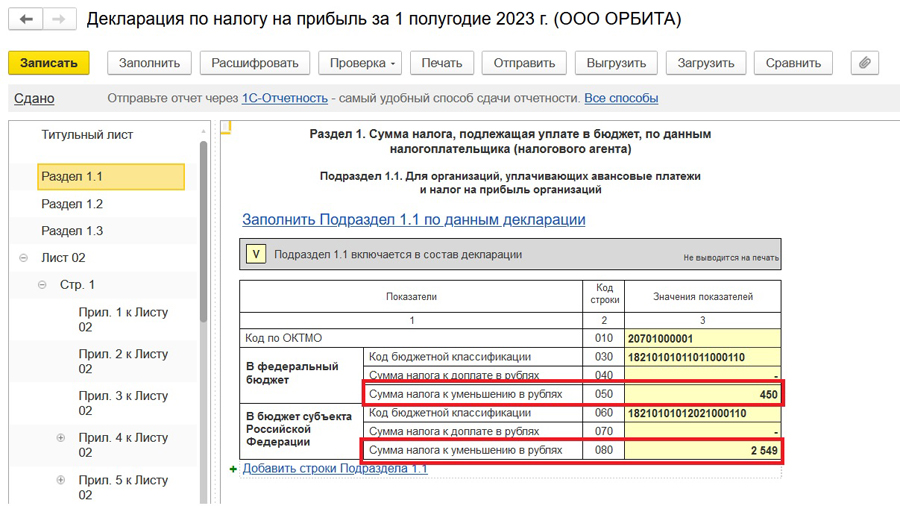

Также это отражено в декларации по налогу на прибыль за первое полугодие как налог к уменьшению (строки 280 и 281 Листа 02 и строки 050 и 080 подраздела 1.1 Раздела 1).

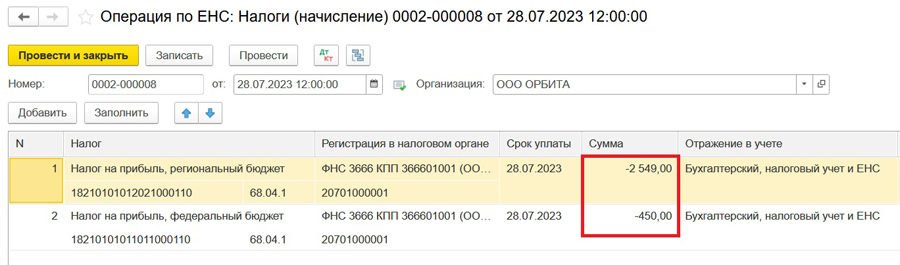

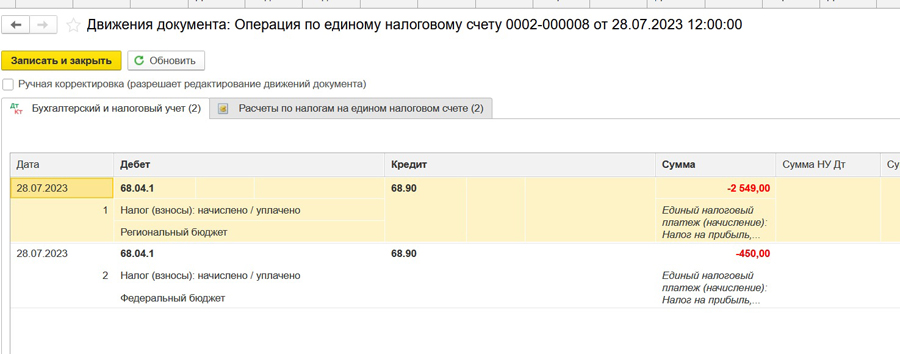

В данном случае налог на прибыль не оплачиваем, но уменьшаем задолженность перед ФНС через ручное заполнение операции по ЕНС в разрезе каждого бюджета со знаком минус.

В результате проведения документа сформируются сторнировочные проводки и движения по регистрам ЕНС.

При этом авансовые платежи на 3 квартал отражаем и дальше через операции по ЕНС. И выполняем регламентные операции в закрытии месяца.

III. Сверка правильности отражения данных в оборотно-сальдовой ведомости и декларации по налогу на прибыль

После отражения авансовых платежей по расчетной прибыли через операции по ЕНС и выполнения регламентных операций по налогу на прибыль в ОСВ данные будут информативны только после закрытия квартала, поскольку авансовые платежи рассчитаны по итогам предыдущего квартала, а фактический налог сформируется только после закрытия квартального месяца.

- Сверка данных, когда по итогам квартала необходимо доплатить налог

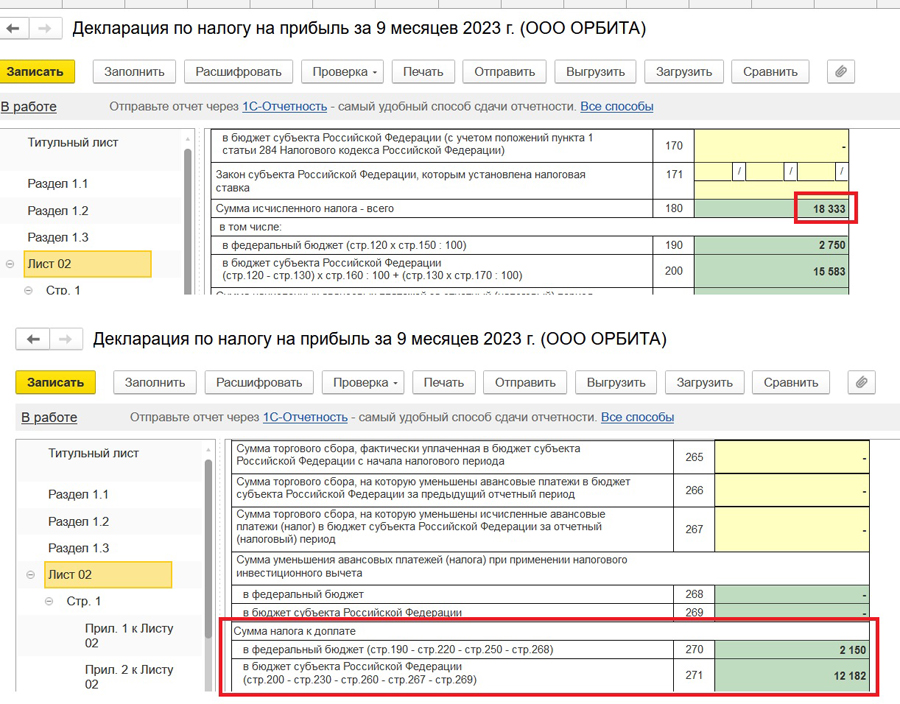

Для сверки данных сформируем ОСВ по счету 68.04.1 за 9 месяцев и увидим, что начисленный налог 18 333 руб., а налог к доплате 14 332 руб. Эти цифры должны автоматически заполниться и в декларации: строка 180 Листа 02 – начисленный налог и строки 270 и 271 Листа 02 – налог к доплате.

- Сверка данных, когда по итогам квартала образовался налог к уменьшению (переплата)

В данном случае необходимо сверить начисленный налог в декларации (строки 180-200 Листа 02) с кредиторским оборотом в ОСВ по счету 68.04.1 и налог к уменьшению в декларации (строки 280, 281 Листа 02) с дебиторской задолженностью в ОСВ по счету 68.04.1. Данные должны сойтись.

Если данные в ОСВ и декларации не сошлись, то проверяем операции по ЕНС (на предмет их проведения и корректности данных) и регламентные операции по начислению налога на прибыль. Также рекомендуем после закрытия отчетного периода делать копию информационной базы и устанавливать дату запрета редактирования.

Таким образом, в данной статье мы рассмотрели, как отражать в программе «1С:Бухгалтерия предприятия ред. 3.0» перенос и уменьшение задолженности по налогу на прибыль на счет ЕНС, а также сверку данных в ОСВ и декларации по прибыли.

Самсонова Валерия

Консультант Компании «АНТ-ХИЛЛ»

При цитировании статей или заметок

ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на все ответим и поможем всё настроить!

звоните!

(473) 202-20-10 (495) 145-94-84

© 2023 1С-ФРАНЧАЙЗИ

НАШИ СОЦСЕТИ

- БУХГАЛТЕРСКИЙ УЧЕТ

- CRM

- ДОКУМЕНТООБОРОТ

- РЕСТОРАНЫ И ГОСТИНИЦЫ

- МАРКИРОВКА

Г. ВОРОНЕЖ,

БУЛЬВАР ПОБЕДЫ, 50

ЕНП и ЕНС в «1С:Бухгалтерии» с 2023 года

С 2023 года изменился порядок уплаты налогов и взносов. Теперь не нужно создавать платежки по каждому КБК отдельно. Достаточно сделать один платеж, а налоговики сами распределяют его по отдельным видам налогов и взносов. Для этих целей на каждого налогоплательщика открыт отдельный счет, который называется ЕНС. Сюда зачисляются все платежи и распределяются по срокам уплаты и видам обязательств. Если денег недостаточно, то средства поступают в уплату пропорционально задолженности. В 1С:Бухгалтерии имеется возможность вести расчеты по ЕНС. Программы 1С для бухгалтерского и налогового учета

Формирование начального сальдо

- Зайти в раздел “Начальные настройки”

- Зайти в раздел “Операции”.

В программе предусмотрен “Помощник настройки ЕНС”.

Пошаговая инструкция:

- Открыть новый документ “Перенос остатков”. На экране появится таблица с несколькими столбцами: КБК, номер счета, ОКТМО, срок платежа, сумма. Достаточно нажать кнопку “Выполнить операцию”, чтобы все остатки перешли на счет 68.90 “ЕНС”.

- Если у предприятия есть непогашенная задолженность по штрафам и пени в бюджет, но нужно создать новый документ “Перенос остатков по финансовым санкциям”, заполнить его автоматически и нажать на кнопку “Выполнить операцию”.

- Когда налогоплательщик имеет переплату на начало периода, нужно открыть следующий документ в Помощнике по ЕНС — “Перенос переплат”. После чего нажать “Выполнить операцию”.

- Последний шаг — зачет авансов. Операция также имеется в Помощнике по ЕНС и выполняется аналогично предыдущим.

Начальное сальдо сформировано. Когда все документы будут выделены зеленым цветом, рекомендуется провести сверку с налоговиками.

Как провести сверку

Для этого в программе 1С:Бухгалтерия предусмотрена специальная функция, находящаяся внизу страницы Помощника по ЕНС. Нажав на кнопку “Запросить сверку с налоговой”, можно получить данные о совпадении суммы или расхождении. Корректировка производится вручную.

Все расчеты по единому налоговому счету разработчики рекомендуют вести в Помощнике по ЕНС. В нем будут появляться сообщения о необходимости предоставить уведомление в налоговый орган. Сумма в платежном поручении на уплату очередного платежа формируется на основании остатков задолженности на ЕНС.

ЕНП без уведомления

Налоговые обязательства возникают у налогоплательщика не только на основании уведомлений, но и налоговых деклараций. Это относится к НДС, налогу на прибыль, УСН. Декларация подается до 25 числа (например, по НДС — каждого квартала, по УСН — за год).

Рассмотрим пример на основе декларации по НДС. В отчете стоит общая сумма уплаты за квартал, а платежи осуществляются в размере одной трети помесячно.

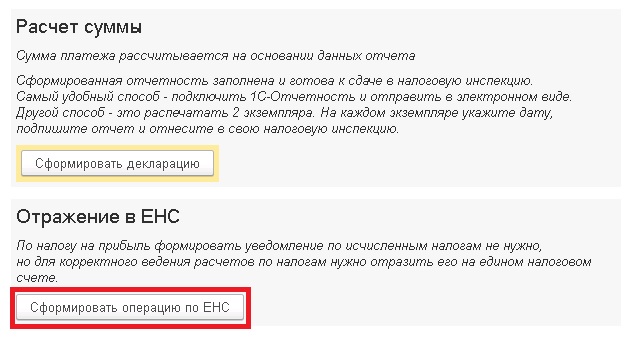

НДС накапливается на счете 68.02 на основании выданных счетов-фактур, документов прихода и реализации товаров и услуг. Когда сумма к уплате рассчитана, ее нужно отразить в ЕНС. В подразделе Отчетность по НДС нужно выбрать документ “Сформировать операцию по ЕНС”. Проводить операцию разработчики советуют в день, когда налог должен быть уплачен. После проведения документа сумма отражается по кредиту счета 68.90 (ЕНС).

Для перечисления налога в бюджет потребуется зайти в документ “Операции по ЕНС”. Сделать это можно непосредственно из документа “Помощник по отчетности НДС” по активной ссылке. При этом автоматически формируется платежное поручение с суммой и реквизитами единого налогового счета.

ЕНП с уведомлением

Когда срок уплаты налога (взноса) наступает до срока сдачи отчетности, в ФНС направляется уведомление о сумме очередного платежа. Рассмотрим, как это можно сделать в 1С:Бухгалтерия, на примере НДФЛ.

Для этого нужно зайти в подраздел “Зарплата и кадры”. Здесь можно увидеть проводку Д 70 К 68.01. Перевод средств со счета 68.01 (НДФЛ) на счет 68.90 (Единый налоговый счет) доступен при помощи документа “Уведомление об исчисленных налогах и взносах”. Документ находится в разделе “Главное” — “Задачи организации”. Далее нужно нажать кнопку “Оплатить”.

В любом из вариантов нужно сделать зачет аванса по ЕНС. Для этого имеется специальная операция, которая выполняется при запуске регламентной операции “Закрытии месяца”.

Статья ЕНС: практика применения в программе 1С:БП 3.0

С 01.01.2023 применяется новый порядок уплаты налогов, взносов и штрафных санкций. Для исполнения совокупной обязанности по их уплате все организации, ИП и физлица перечисляют денежные средства в качестве Единый налоговый платеж (ЕНП) на Единый налоговый счет (ЕНС). В законодательстве описано взаимодействие ФНС с налогоплательщиком через личный кабинет, в связи с этим в программе 1С:Бухгалтерия предприятия КОРП в ближайшее время будет автоматизировано взаимодействие с ЛК ФНС.

Новый порядок уплаты налогов

В решениях 1С поддерживается автоматизированный учет расчетов на ЕНС, в том числе:

- начисление совокупной обязанности по уплате налогов, взносов и штрафных санкций;

- заполнение уведомлений об исчисленных суммах налога по данным учетной системы;

- формирование платежных поручений на уплату ЕНП с учетом сальдо на ЕНС;

- распределение и зачет ЕНП в счет уплаты налогов и санкций;

- запланирована интеграция с ЛК ФНС;

- и т. д.

Информацию об отражении изменений законодательства можно найти на сайте «Монитор изменений законодательства РФ» (ссылка: https://v8.1c.ru/lawmonitor/ ), в том числе информацию об ЕНС.

Для обобщения информации о совокупной налоговой обязанности и перечисленных денежных средствах путем уплаты ЕНП в Плане счетов программы предназначен счет 68.90 «Единый налоговый счет». Аналитического учета на этом счете не предусмотрено.

Расчеты по ЕНС

Аналитический учет расчетов по ЕНС организован в специальных регистрах накопления:

- Расчеты по единому налоговому счету;

- Расчеты по налогам на едином налоговом счете;

- Расчеты по санкциям на едином налоговом счете.

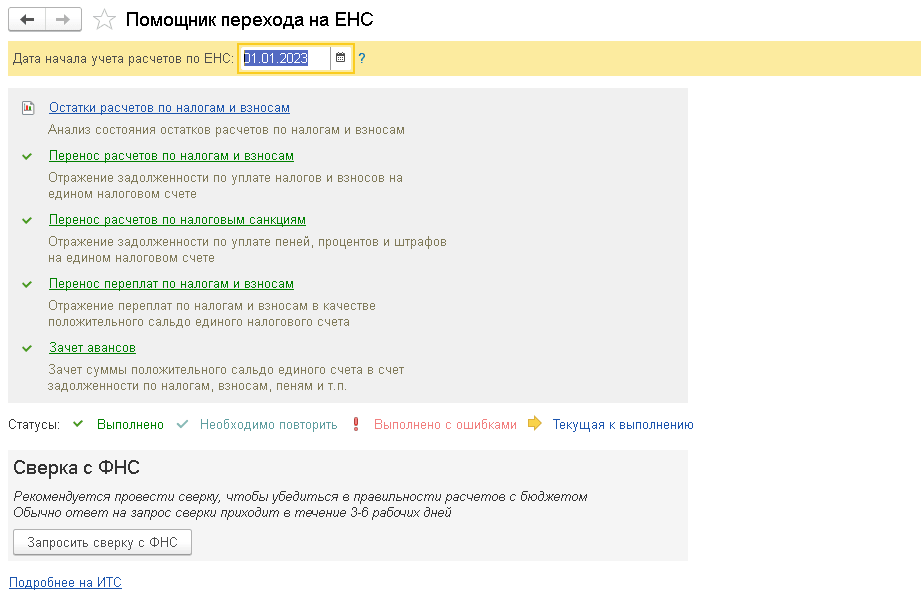

Для перехода на новый порядок расчетов с бюджетом по ЕНС необходимо сформировать начальное сальдо на ЕНС. Сделать это можно с помощью специализированного встроенного «Помощника перехода на ЕНС», который доступен в разделе «Операции».

Перед переносом остатков на ЕНС рекомендуется провести сверку состояния расчетов с ФНС. Работа помощника состоит из нескольких этапов:

1. На первом этапе помощник предлагает проанализировать остатки расчетов по налогам и взносам. По команде «Отчет по налогам» формируется анализ счета 68 на 31.12.2022 года. По команде «Отчет по взносам» формируется анализ счета 69 на 31.12.2022 года.

2. Далее нужно выполнить операцию по переносу расчетов по налогам и взносам. При успешном выполнении цвет гиперссылки станет зеленым. С помощью данной операции создается документ «Операция по ЕНС: налоги (начисление)».

3. В результате выполнения операции «Перенос расчетов по налоговым санкциям» создается автоматически документ «Операция по ЕНС: Пени, штрафы (начисление)». Если в учетной системе штраф по каким-то причинам не начислен, можно ввести его вручную.

4. На этапе «Перенос переплат по налогам и взносам» создается документ «Операция по ЕНС: Корректировка счета».

5. Завершающим этапом обработки является операция «Зачет авансов». Помощник анализирует задолженности и переплаты по расчетам с бюджетом и автоматически создает документ «Операция». В результате этой операции выполняется зачет перенесенных на ЕНС переплат в счет перенесенных на ЕНС задолженностей. При этом бухгалтерские проводки не создаются. Вводятся записи с видом движения «Расход» в регистры «Расчеты по ЕНС», «Расчеты по налогам на ЕНС», «Расчеты по санкциям на ЕНС», также вводятся необходимые записи в регистры других подсистем учета.

Особенности формирования начального сальдо ЕНС

При формировании начального сальдо ЕНС не учитываются:

- суммы налога на прибыль, излишне уплаченные в бюджет субъекта РФ;

- суммы страховых взносов за периоды 2022 г., по которым были перенесены сроки уплаты.

Эти суммы будут зачитываться в счет предстоящих платежей без заявления налогоплательщика. Если сальдо ЕНС без учета таких сумм станет отрицательным, то эти суммы направляются на погашение неисполненных обязанностей (ст. 4 Закона № 263-ФЗ).

Уведомление об исчисленных суммах налогов

Уведомление об исчисленных суммах налогов необходимо представлять не позднее 25-го числа соответствующего месяца уплаты налогов и взносов в случаях:

- если законодательством о налогах и сборах предусмотрена уплата налогов (авансовых платежей) сборов и взносов до представления соответствующей налоговой декларации (расчета);

- если обязанность по представлению налоговой декларации (расчета) в текущем месяце отсутствует (п. 9 ст. 58 НК РФ, приказ ФНС России от 02.11.2022 №ЕД-7-8/1047@ «Об утверждении формы, порядка заполнения и формата представления уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховым взносам в электронной форме».

Документ учетной системы «Уведомление об исчисленных суммах налогов» выполняет одновременно две задачи:

1. служит для формирования и отправки уведомления в ФНС как отдельная форма отчетности;

2. отражает перенос задолженности перед бюджетом по начисленным налогам и взносам на счет учета ЕНС формирует бухгалтерские проводки и движения по регистрам ЕНС.

Зачет аванса по единому налоговому счету

Для автоматического распределения и зачета ЕНП в счет уплаты налогов и санкций в обработку «Закрытие месяца» включена специальная регламентная операция «Зачет аванса по единому налоговому счету».

Данная операция бухгалтерских проводок не формирует, а формирует записи в регистры для целей учета ЕНС. В ней выполняется распределение в зависимости от того, когда, по какому сроку уплаты, какой именно налог, по каким реквизитам. При наличии информации мы можем признавать расходы по уплаченным налогам для целей налогообложения, например, при УСН доходы — расходы.

Автоматизация взаимодействия с ЛК ФНС в 1С

ФНС предоставляет приложение API ЛК для программ 1С с доступом непосредственно в личный кабинет налогоплательщика.

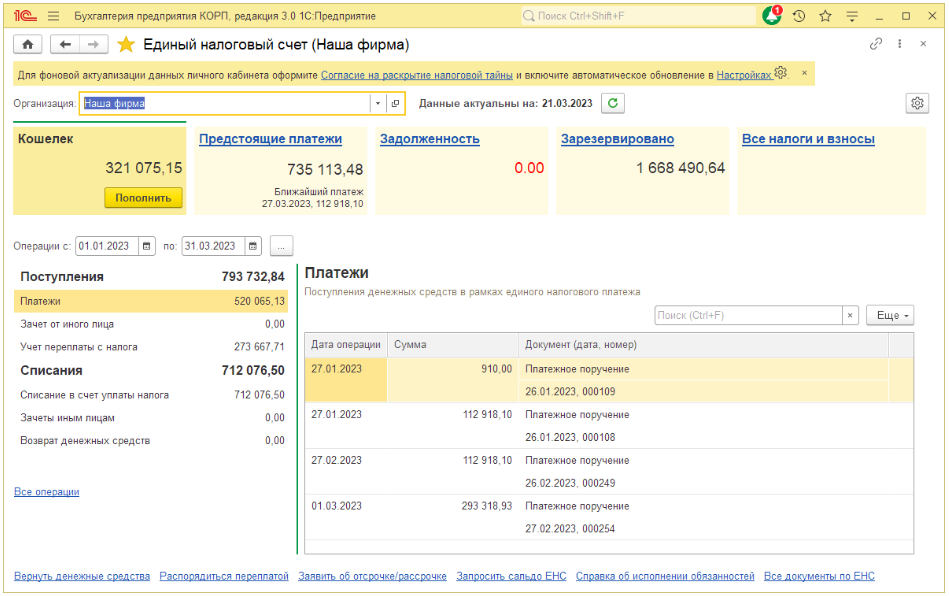

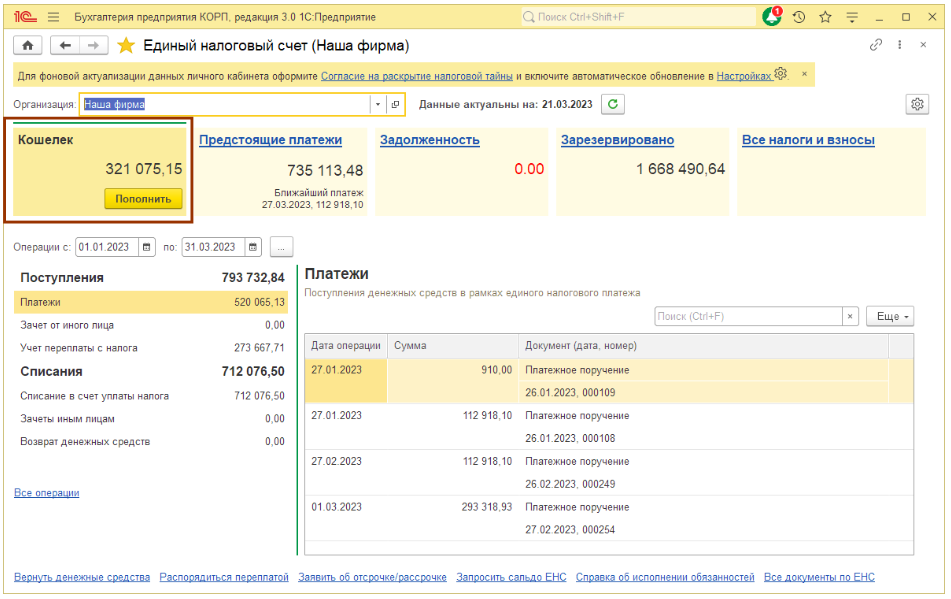

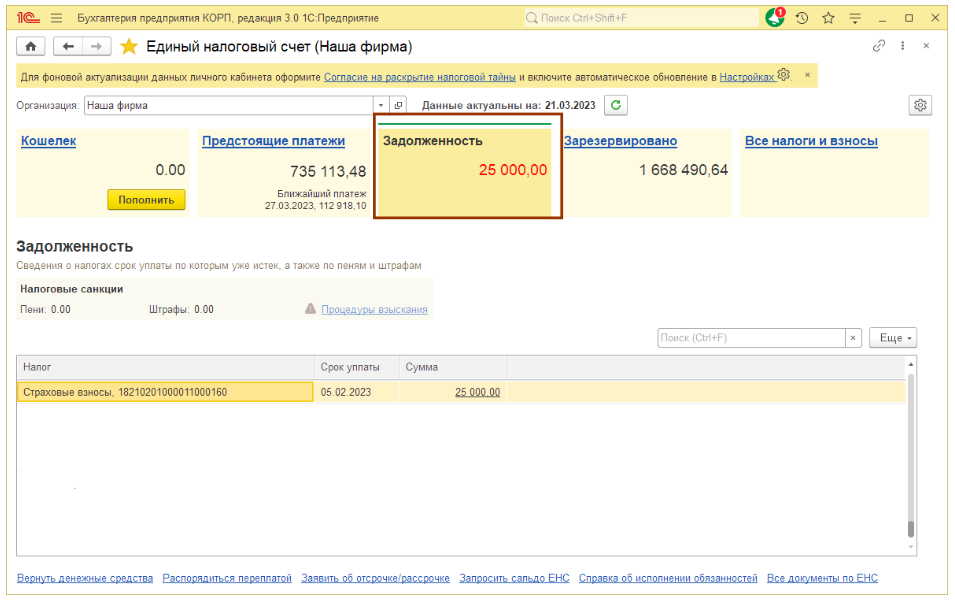

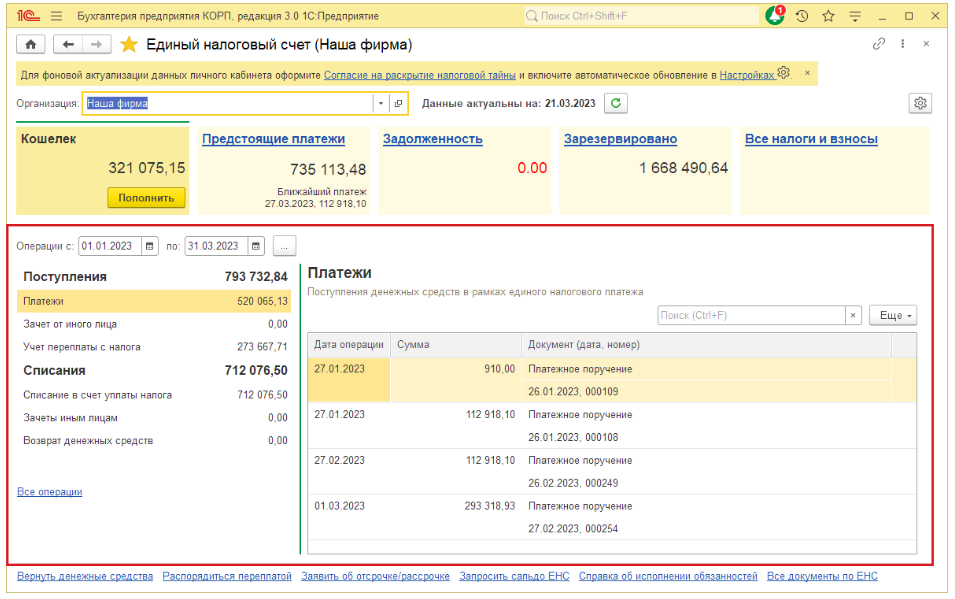

Каким будет личный кабинет ЕНС в программе? Это выделенное рабочее место, в котором можно увидеть данные ЕНС в различных срезах, а также можно осуществлять взаимодействие с ФНС по ЕНС непосредственно из программы.

Так будет выглядеть личный кабинет в программах 1С:

Рабочее место можно условно разделить на 3 части, каждое из которых выполняет свою функцию. Верхняя часть формы — фактически навигация по разделам.

Кошелек: раздел с движениями денежных средств единого налогового платежа. В заголовке текущее сальдо ЕНС. Здесь же предусмотрена возможность оформить документ пополнения ЕНС.

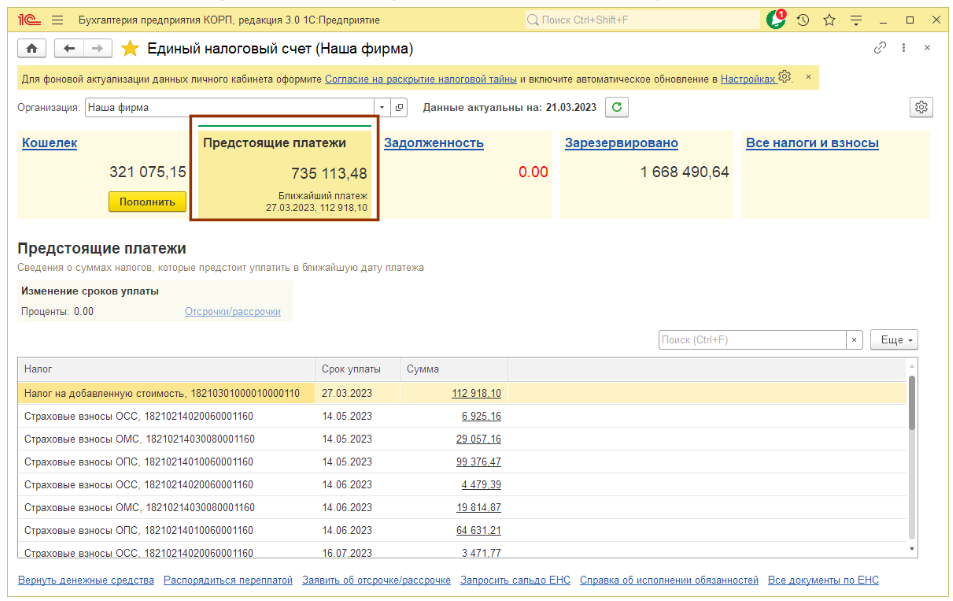

Предстоящие платежи: раздел предназначен для группировки обязательств, срок уплаты по которым еще не наступил. В заголовке общая сумма предстоящих платежей. Отдельно выделена сумма ближайшей по дате платежа.

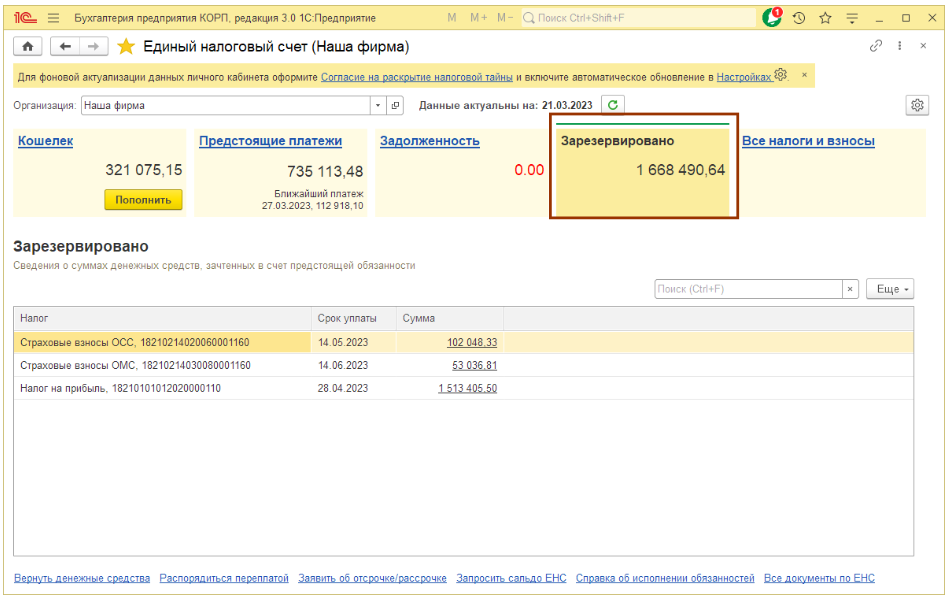

В соответствии с законодательством налогоплательщик может отправить заявление о распоряжении положительным сальдо ЕНС. В этом случае из суммы сальдо ЕНС соответствующая сумма изымается и резервируется за конкретным налогом с конкретным сроком уплаты. В заголовке отображается общая сумма таких зарезервированных сумм налогов и взносов.

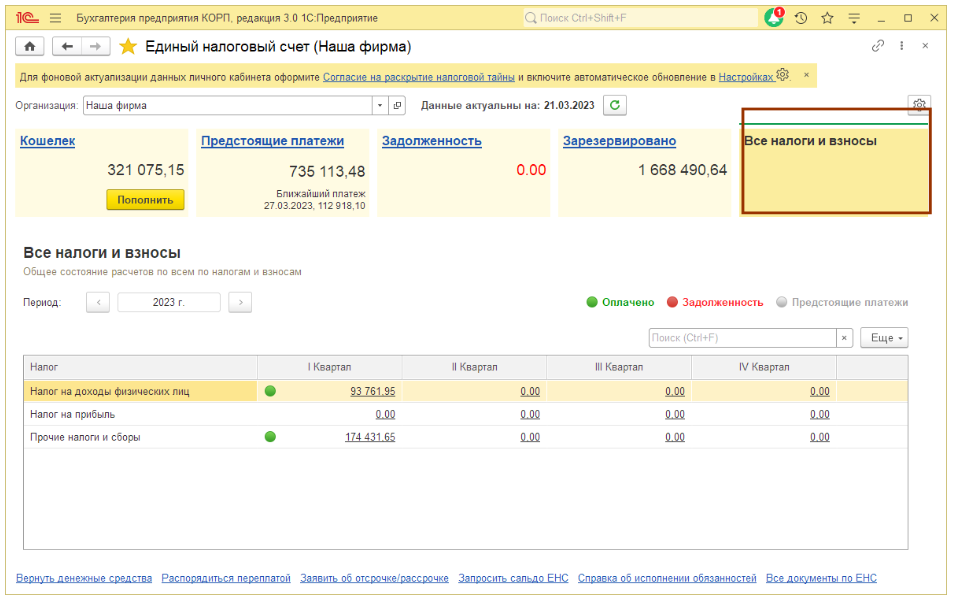

Все налоги и взносы — это визуальная налоговая карта, сгруппированная по видам налогов, периодам и состояниям расчетов по налогам конкретного года. Задача раздела визуально быстро дать ответ на вопрос об общем состоянии расчетов.

Задолженность: в разделе выводится информация по непогашенным обязательствам с истекшим сроком уплаты.

В центре детальная расшифровка выбранного раздела. Можно проанализировать, как сформировалась итоговая сумма по разделам, в разрезе каких обязательств и в какие даты.

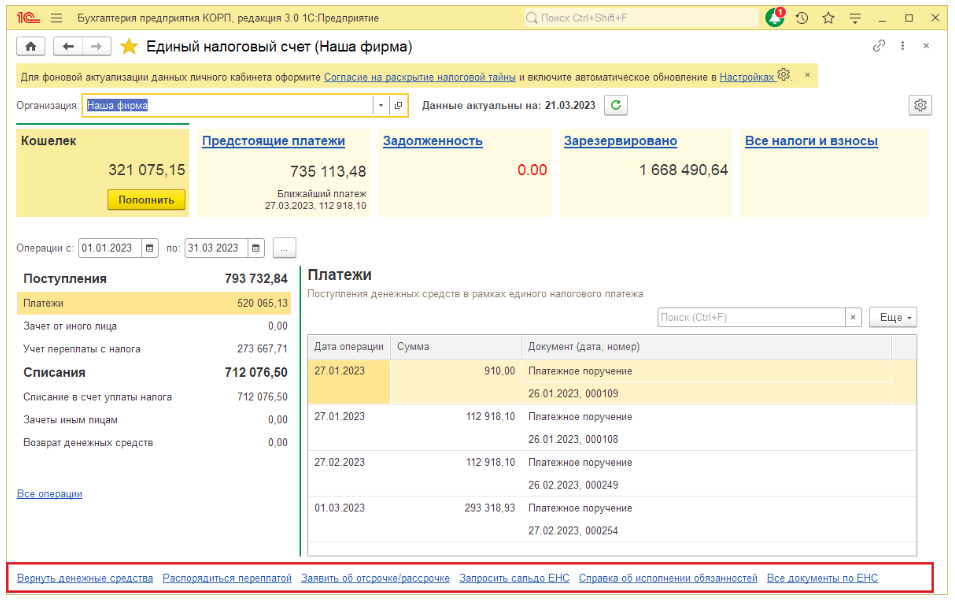

В подвале формы элементы взаимодействия с ФНС и переход к полному списку документов.

Ждем полноценного запуска личного кабинета со стороны ФНС. Возможны отличия от заявленного варианта, так как проект еще активно развивается.

Условие доступа к личному кабинету — наличие действующей подписки 1С:Отчетность. Для тех пользователей, у кого такой подписки нет, планируется предоставить ограниченный по времени бесплатный доступ, чтобы ознакомиться с механизмом и попробовать его в действии.

Если у вас появятся вопросы, вы всегда можете обратиться к нам на линию консультации по номеру телефона 8 (3852) 66-88-79.