Как пробить по кассе предоплату

Организации и предприниматели, кроме установленных законом случаев, должны применять онлайн-кассу, если осуществляют расчеты. К расчетам относится, в том числе, прием (получение) предоплаты (аванса), зачет предоплаты (аванса) (ст. 1.1, п. 1 ст. 1.2 Федерального закона от 22.05.2003 № 54-ФЗ).

Поэтому при получении от покупателя предоплаты (аванса) необходимо пробить кассовый чек, указав один из следующих признаков способа расчета (тег 1214):

- «ПРЕДОПЛАТА 100%» (значение «1») – если получена полная предоплата

- «ПРЕДОПЛАТА» (значение «2») – если получена частичная предоплата

- «АВАНС» (значение «3») – если предмет расчета на момент оплаты неизвестен

При реализации товара (работы, услуги) происходит зачет предоплаты (аванса), что также требует применения онлайн-кассы. К примеру, если ранее была частичная предоплата, во втором чеке (на реализацию) следует указать признак способа расчета «полный расчет» (значение «4»), общую сумму расчета и сумму ранее полученной предоплаты. Такие разъяснения привела ФНС России в письме от 19.03.2021 № АБ-3-20/2062@.

Добавим, что если предоплата получена от организации (ИП) безналичным путем без предъявления электронного средства платежа, пробивать кассовый чек не нужно (п. 9 ст. 2 Закона № 54-ФЗ). При реализации товара (работы, услуги) в адрес организации (ИП) применять онлайн-кассу также не требуется (п. 1 письма ФНС России от 21.08.2019 № АС-4-20/16571@). Причем при отгрузке юрлицу или ИП в счет ранее поступившей оплаты чек не пробивается, независимо от того, каким способом поступила оплата.

Смотрите также

- Кто должен применять и кто может не применять онлайн-кассу

- Расчеты

- Оформление кассовых чеков при частичной предоплате, отгрузке и частичной постоплате

- Применять ли онлайн-кассу при отгрузке товаров (работ, услуг) организации (предпринимателю) без оплаты (в кредит)?

- Как пробить чек на аванс и зачет аванса в 1С?

- Как пробить чек на предоплату и зачет предоплаты в 1С?

Подпишитесь на новости

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Кассовый чек на предоплату

Этот год ознаменован массовым переходом на онлайн-кассы при расчетах на территории РФ. Время обязательного применения такой техники не наступило пока только для малых предприятий и индивидуальных предпринимателей, использующих патентную систему налогообложения или систему налогообложения в виде единого налога на вмененный доход, а также оказывающих услуги населению (при условии выдачи им бланков строгой отчетности). По мере выполнения новых требований законодательства и осваивания онлайн-ККТ у представителей бизнеса появляются все новые и новые вопросы.

Разберем ситуацию, когда кассовый чек пробивается на полученную предоплату (аванс) за товар, работу, услугу. С такой ситуацией может столкнуться, например, оптовый продавец, работающий с клиентами на различных условиях платежа, в том числе, в режиме предоплаты (частичной предоплаты, аванса).

И сложность в данном вопросе заключается в том, что «авансовый» чек не всегда содержит все обязательные реквизиты — наименование, количество и цену товаров, работ, услуг, которые требуются в приказном порядке в соответствии с Федеральным законом от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» в новой редакции (далее – Закон № 54-ФЗ). Ведь продавец не всегда на стадии получения аванса от покупателя точно знает объем и список товаров, которые будут ему реализованы.

Чек на предоплату должен быть

Напомню, согласно п. 1 ст. 1.2. Закона № 54-ФЗ кассовую технику применяют на территории РФ в обязательном порядке все организации и индивидуальные предприниматели, осуществляющие расчеты с покупателями. Исключение составляет ряд случаев, установленных Законом № 54-ФЗ. Получение предоплаты (аванса) не входит в этот перечень. Следовательно, при получении предоплаты (аванса) продавец обязан выдать покупателю кассовый чек или бланк строгой отчетности в общепринятом порядке. Такой кассовый чек выдается, по общим правилам, в момент совершения расчета, ведь аванс – это та же плата за товар, просто предварительная.

Какие обязательные реквизиты есть у чека

В соответствии с требованиями ст. 4.7 Закона № 54-ФЗ в новой редакции кассовый чек, как и бланк строгой отчетности (БСО), должны содержать ряд обязательных реквизитов, большая часть которых известна по предыдущей редакции закона. К обязательным реквизитам кассового чека и БСО относятся, в первую очередь, наименование товаров, работ, услуг, платежа, выплаты, их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок с указанием ставки налога на добавленную стоимость (за исключением документов, формируемых при расчетах пользователями ККТ, не являющимися налогоплательщиками НДС или освобожденными от исполнения обязанностей налогоплательщиков НДС, а также при расчетах за товары, работы, услуги, не подлежащие налогообложению или освобождаемые от налогообложения НДС).

В связи с введением онлайн-касс появились еще и другие реквизиты кассового чека. Так, например, помимо даты и времени оплаты, в документе надо указывать место покупки.

- применяемая при расчете система налогообложения;

- сумма расчета с отдельным указанием ставок и сумм налога НДС по этим ставкам;

- фискальный признак документа;

- порядковый номер фискального документа;

- фискальный признак сообщения;

- другие реквизиты.

Кроме того, отмечу, что с 1 июля 2018 года формировать бланки строгой отчетности можно будет только с помощью кассовых аппаратов. БСО станут по сути теми же кассовыми чеками.

Как пробивать чек на предоплату

На практике пользователи ККТ неоднократно задавали вопрос о том, каким образом формировать кассовый чек, если расчет идет в режиме предоплаты, а перечень и количество товаров, работ, услуг еще не известны. Официальную позицию по этому поводу высказал Минфин России в своем письме от 28.04.2017 № 03-01-15/26352: в том случае, если объем и список товаров, работ, услуг невозможно определить в момент оплаты (предоплаты), на кассовом чеке или БСО нужно отразить фактически полученную сумму и указать, что это аванс.

Таким образом, в рассматриваемом случае все обязательные реквизиты, предусмотренные ст. 4.7 Закона № 54-ФЗ, в частности, наименование товаров, их количество, цену, ставку налога и другие нужно указывать в кассовом чеке при конечном расчете. Причем, фактически полученную сумму денежных средств (наличных и (или) электронных средств платежа) необходимо отражать без привязки к конкретным товарным позициям и при этом не показывать сумму ранее полученного аванса.

Однако, если продавец заранее знает, за какие именно товары, работы, услуги получена предоплата, то в кассовом чеке нужно указывать их наименование и количество.

В настоящее время уже утвержден и действует Приказ ФНС России от 21.03.2017 № ММВ-7-20/229@ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию», который содержит, в том числе рекомендации по формированию кассового чека на предоплату.

- полная предварительная оплата до момента передачи предмета расчета;

- частичная предварительная оплата до момента передачи предмета расчета;

- аванс;

- полная оплата, в том числе с учетом аванса (предварительной оплаты), в момент передачи предмета расчета.

Чек на аванс тоже должен быть

Для всех предпринимателей, которые до вступления в силу нового порядка применения ККТ, работали с кассами, обязанность по использованию онлайн-касс при расчетах на территории РФ наступила с 1 июля 2017 года. При этом, как мы уже говорили, расчеты в режиме предоплаты — не исключение (если продавец является пользователем ККТ). Кстати, законодатель требовал пробивать чек на аванс и до внесения изменений в Закон № 54-ФЗ, и до начала использования ККТ нового образца.

С применением же новых технологий проводить такую операцию стало гораздо удобнее, поскольку в чеке появились новые реквизиты, в том числе позволяющие идентифицировать аванс.

Напомню, ИП, применяющие патентную систему налогообложения (ПСНО), организации и ИП — систему налогообложения в виде уплаты единого налога на вмененный доход (ЕНВД), а также предприниматели, оказывающие услуги населению, вправе не использовать ККТ при наличных денежных расчетах с потребителями до 1 июля 2018 года (при условии выдачи покупателям по их требованию товарного чека, квитанции, БСО или иного документа, подтверждающего прием денежных средств за соответствующий товар, работу, услугу).

Однако отмеченные категории бизнеса должны в обязательном порядке перейти на расчеты с покупателями с помощью онлайн-касс с 1 июля 2018 года.

Переход на новый порядок применения ККТ подразумевает не просто приобретение нового кассового аппарата, но и обязательное подключение к оператору фискальных данных.

Оператор фискальных данных«Такском» готов предоставить владельцам ККТ не только качественные услуги по передаче данных в ФНС России, но и набор уникальных сервисов Личного кабинета, с помощью которых вы сможете контролировать работу своих торговых точек в режимах онлайн.

Все сервисы Личного кабинета входят в базовый тариф ОФД «Такском» и не требуют никаких дополнительных расходов.

Перечень организаций и индивидуальных предпринимателей, которые с учетом специфики своей деятельности или особенностей своего местонахождения могут и после 1 июля 2018 года проводить расчеты без применения ККТ приведен в п. 2 ст. 2 Закона № 54-ФЗ. При этом освобождение от применения ККТ не распространяется на организации и индивидуальных предпринимателей, которые используют при расчетах автоматические устройства и торгуют подакцизными товарами.

Не забываем про электронный формат чека

К кассовому чеку на аванс предъявляются те же требования, что и к «обычному». Так, при выдаче бумажного кассового чека покупателю, но в случае, если он попросил еще и электронный, а также предоставил свой абонентский номер или адрес электронный почты до момента расчета, у продавца возникает обязанность направить ему этот чек или БСО в электронном виде. Исключение в такой ситуации предусмотрено Законом № 54-ФЗ только для расчетов, проводимых в отдаленных от связи местностях, где отсутствует техническая возможность для передачи информации.

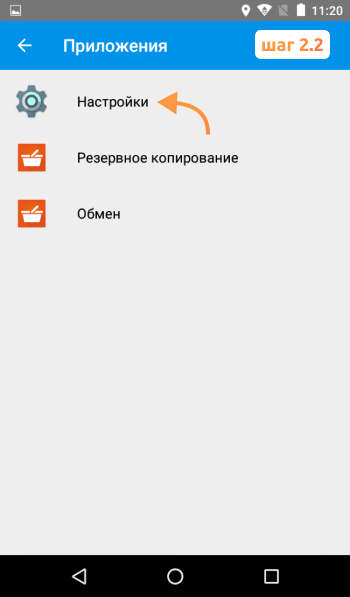

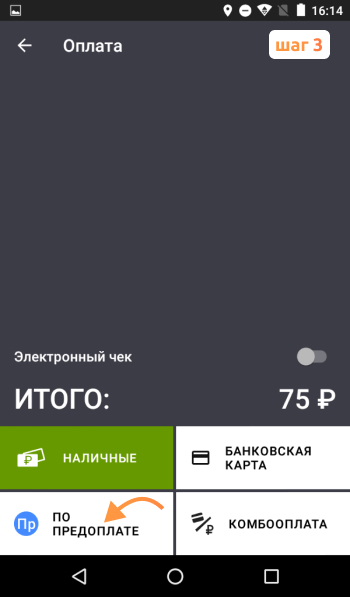

Эвотор предоплата и аванс

Покупатель может приобрести товар по предоплате и тогда кассиру нужно знать, как правильно оформить чек. Когда клиент вносит предоплату за товар, он получает один чек, а когда уже забирает товар, то ему выдают еще один итоговый чек, где указывается размер предоплаты. В этой статье мы расскажем, как это сделать на кассе Эвотор.

Расскажем, как внести предоплату на кассе Эвотор

Бесплатная консультация специалиста8 (800) 700 50 85

Аванс и предоплата на Эвотор как способ оплаты

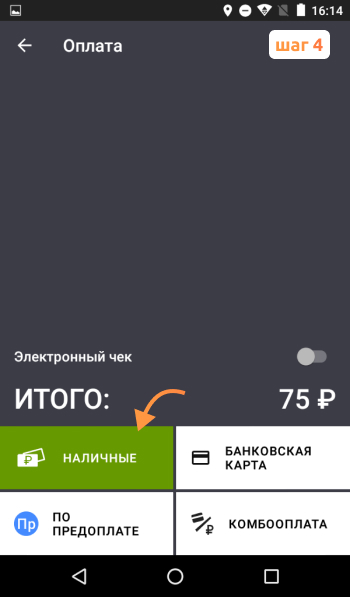

Смарт-терминал Эвотор поддерживает множество видов оплат:

- наличными

- безналичным способом

- предварительную оплату (аванс)

- последующая оплату (кредит)

- встречное предоставление (оплата вносится не деньгами, а иными средствами: товары, услуги, криптовалюта и др.)

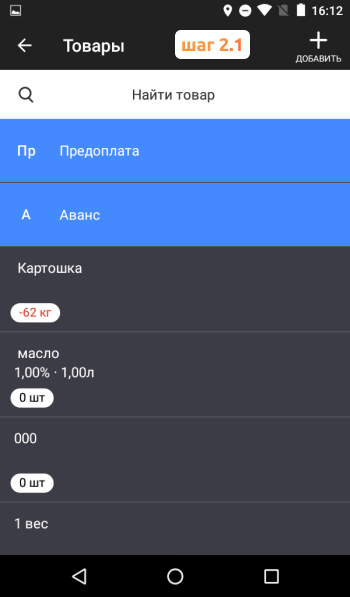

Что нужно для оформления предоплаты: приложение и специальное ПО

- Бесплатное приложение «Предоплата и аванс» нужно, чтобы принимать полную предоплату

- Бесплатное приложение «Комбооплата» нужно для учета предоплаты в итоговом чеке

Если вы работаете с предоплатой, мы рекомендуем сразу установить 2 приложения — они не занимают много места и точно пригодятся. Приложения на смарт-терминал устанавливаются через Эвотор Маркет.

Важно! Если вы плательщик НДС, то при оформлении предоплаты на товар обязательно проверьте, чтобы в номенклатуре данного товара указывалась расчетная ставка НДС. Например, 10/110 или 20/120. При указании обычной ставки НДС смарт-терминал Эвотор неправильно посчитает налог. При продаже товаров несколькими способами оплаты будет удобнее всего завести в номенклатуре 2 позиции как для обычной ставки, так и для расчетной.

В соответствии с письмом ФНС России от 20.02.2019 № ЕД-4-20/2929@) на Эвотор зачетом предоплаты (аванса) считается отгрузка товара. Иначе говоря, это выполнение работы или оказание услуги в счет уже полученной предоплаты.

Расскажем, как внести предоплату на кассе Эвотор

Бесплатная консультация специалиста8 (800) 700 50 85

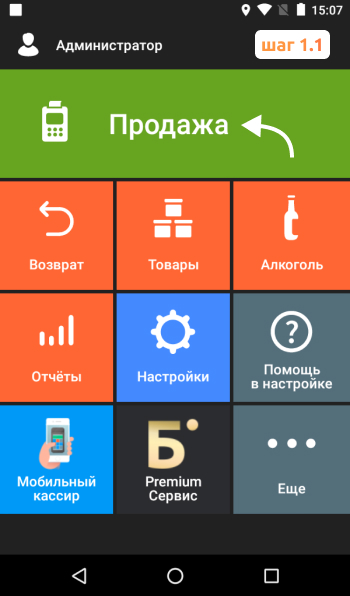

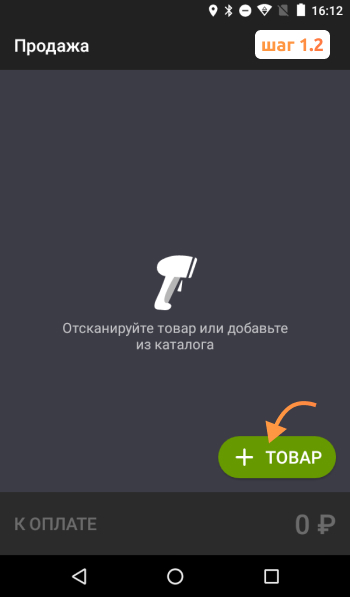

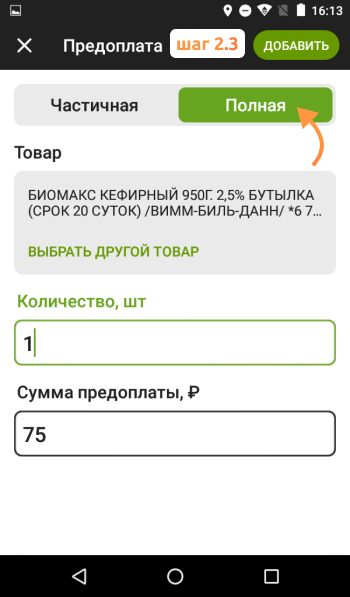

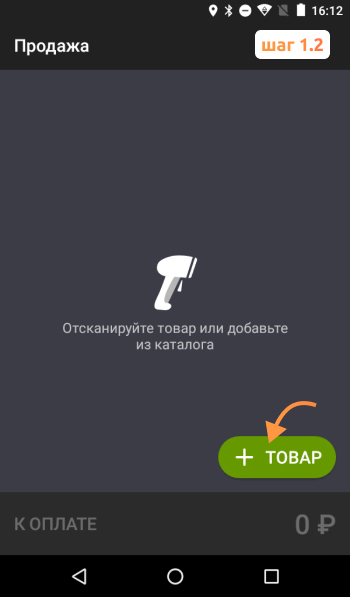

Инструкция, как внести полную предоплату (аванс) на кассе Эвотор

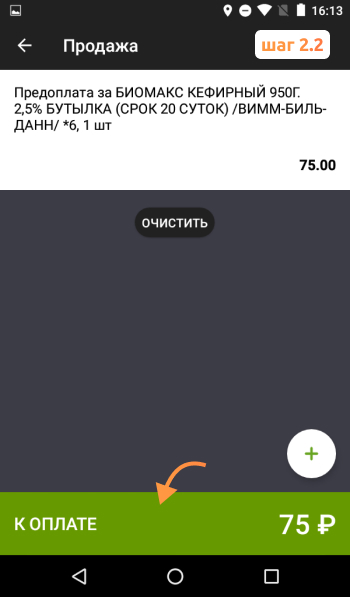

Покупатель выбрал товар, внес 100% предоплату и вам нужно пробить первый чек предоплаты на смарт-терминале Эвотор: как это сделать?

После расчета выдайте чек клиенту.

Важно! После данной операции вам нужно выдать еще один чек покупателю (итоговый), когда он будет рассчитываться за покупку полностью.

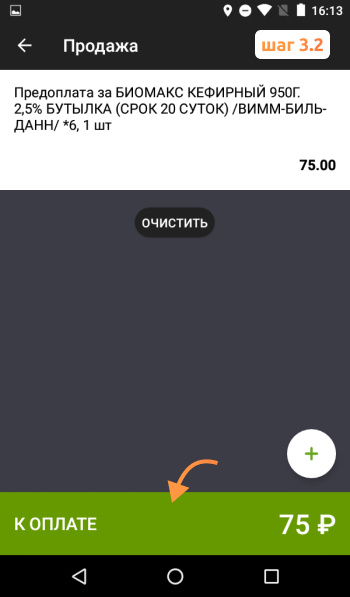

Как пробить итоговый чек после предоплаты на кассе Эвотор

Ранее покупатель внес 100% предоплату, например, оформил заказ на кухонный гарнитур и полностью оплатил. Гарнитур изготавливали 2 месяца. Когда покупатель пришел его забрать, ему не нужно снова вносить оплату, он должен получить только товар и 2-й итоговый чек.

Онлайн-касса распечатает чек, на котором будет отражен факт внесения предоплаты.

Внимание! В отчете при закрытии смены в поле «Необнуляемая сумма прихода» появятся оба чека (авансовый и итоговый). Так, сумма предоплаты словно посчитается 2 раза. Тем не менее, это не ошибка, так как оба чека должны попасть в поле в соответствии с требованиями законодательства. ФНС не посчитает налог с аванса 2 раза, так как они считают налоговую базу по чекам.

На Эвотор предоплата и полный расчет осуществляются посредством договоренности. Нет определенных ограничений или сроков. В момент осуществления внесения предоплаты продавец и клиент договариваются по срокам и условиям в индивидуальном порядке.

Как пробить чеки аванса и предоплаты

Согласно № 54-ФЗ, необходимо использовать ККТ и формировать кассовые чеки в случае получения денежного аванса или предоплаты. Это правило распространяется как на зачёт, так и на возврат оплаты.

В этой статье разберёмся, в каком порядке формируются чеки на аванс и зачёт предоплаты, а также платёжки, которые закрывают данные по расчёту.

Аванс и предоплата: отличия

Предоплатой считается передача покупателем денег продавцу до получения товара, оказания работы или услуг. Этот платёж может быть полным или частичным.

Возникает вопрос: «Нужен ли чек на предоплату или можно обойтись без него?». В любом случае продавец обязан провести его через онлайн-кассу – чек должен быть выбит на бумажном носителе или отправлен на электронную почту.

Также может понадобиться второй чек (на зачёт предоплаты), когда покупатель получит то, что оплатил.

Аванс — это аналог предоплаты. Различие заключается в том, что продавец не может перечислить точный список товаров или услуг, за которые получает платёж. При этом также выдаётся кассовый чек на аванс, но оформляется он немного иначе.

Виды аванса и предоплаты

Согласно Приказу ФНС № ЕД-7-20/622@ (заменил Приказ ФНС № ММВ-7-20/229@), существует несколько вариантов предоплаты в чеке с соответствующими признаками способа расчёта (ниже в таблице выделено жёлтым).

Если клиент сначала внёс предоплату, а на оставшуюся сумму продавец предоставил заём, нужно пробить как минимум три чека. Они формируются со следующими признаками (выделено зелёным).

| № реквизита | Вид реквизита | Что обозначает |

|---|---|---|

| 1 | 100% предоплата | Выдаётся чек на полную предварительную предоплату, которая осуществляется до покупки товара или оказания услуги |

| 2 | Предоплата | То же самое, что в первом пункте, главное отличие – по чеку производится не 100% предоплата |

| 3 | Аванс | Выдаётся в случаях, когда невозможно заранее определить объём товаров / услуг / работ |

| 4 | Полный расчёт | Происходит при полной оплате (также с учётом аванса и предоплаты) в момент получения клиентом товара/услуги. |

| 5 | Частичный расчёт и кредит | Ставится в случае частичной оплаты с передачей товара и его последующей оплатой в кредит |

| 6 | Передача в кредит | Осуществляется при передаче товара без его покупки с последующей оплатой в кредит |

| 7 | Оплата кредита | Переводятся денежные средства после передачи товаров / услуг / работ в кредит |

Как работать с авансами и предоплатами

При поступлении предоплаты или аванса пользователь ККМ формирует чек с пунктами «Предоплата 100%», «Предоплата» или «Аванс».

При отгрузке товара или выполнении услуги делается закрывающий чек с признаком способа расчёта «Полный расчёт». Последний признак не обязательно указывать в печатной форме чека, выдаваемого при отгрузке.

При последней оплате кредита нужно выбить чек, который закрывает данные о расчёте.

Расходы по доставке товара могут быть включены в предоплату. Либо покупатель организует доставку своими силами, если берёт эти расходы на себя.

Примеры товарных чеков

Ниже приведены образцы 6 чековых документов. Обратите внимание на то, какую информацию включает в себя каждый платёж.