Как рассчитать стоимость и трудоемкость бухгалтерских услуг

Как посчитать стоимость бухгалтерских услуг, которые Вы оказываете клиентам?

Несмотря на банальность вопроса лишь немногие бухгалтерские компании нашли способ объективно оценивать трудоемкость ведения учета и, как следствие, стоимость бухгалтерских услуг.

У многих руководителей бухгалтерских компаний в голове примерно следующий вопрос:

Как выработать универсальный алгоритм оценки трудоемкости ведения учета по клиенту?

Решение этого вопроса осложняется тем, что все клиенты имеют «свою» специфику при ведении учета. У одних много импортных/экспортных сделок, у других – есть несколько ОС в лизинге, у третьих – много операций по кассе, у четвертых – много банковских документов и при этом немного покупок и продаж.

В этой статье я хотел бы поделиться с руководителями бухгалтерских компаний методикой расчета трудоемкости бухгалтерских услуг. Эта методика была разработана мною лично, когда я руководил бухгалтерской компанией и, впоследствии, была заложена в функционал сервиса «Бухгалтерское Дело».

Необходимость поиска объективного критерия оценки трудоемкости по клиенту возникла в связи с тем, что мы осознали неадекватность избранной ранее модели оценки стоимости работ и зарплаты бухгалтера.

Первоначально мы считали количество покупок, продаж, а также количество сотрудников. На основании только этих показателей рассчитывали стоимость бухгалтерских услуг. Был разработан прайс-лист с порогами по количеству документов (покупки и продажи) и порогами по количеству сотрудников. Заработная плата бухгалтера рассчитывалась как % от стоимости услуг для клиента.

Если с методикой оценки стоимости услуг по расчету заработной платы особых проблем не возникало, то в методике оценки стоимости ведения бухгалтерского и налогового учета возникли существенные противоречия.

По мере масштабирования модели мы столкнулись со следующими возражениями и негативными последствиями:

- Клиенты нередко хотели взять часть функций «на себя» и просили за это скидку. Задача определения размера скидки всегда решалась индивидуально и не имела системного подхода. Размер скидки не редко зависел от степени настойчивости клиента.

- Бухгалтера были недовольны оценкой их работы по ряду клиентов. Это были клиенты, по которым существенный объем работ приходился на те виды документов, которые не учитывались при оценке стоимости услуг для клиента (ВЭД, лизинг, касса, займы и тд.). При этом их возражения подкреплялись объективными сведениями по затратам времени на указанные операции;

- В случаях, когда с клиентом удавалось согласовать большую стоимость, по сравнению со стандартными прайс-листами, расходы на заработную плату также возрастали. Можно было бы вручную урезать вознаграждение бухгалтеру, но это было бы воспринято коллективом как отступление от общепринятого подхода и применение политики двойных стандартов, что негативно бы сказалось на рабочем настрое коллектива.

- Бухгалтера не были заинтересованы брать клиентов со «сложным учетом» и отказывались от новых клиентов под предлогом и без того большой нагрузки.

Столкнувшись с этими проблемами, я стал искать более объективные методики оценки трудоемкости работ, и, как следствие, оценки стоимость услуг и труда бухгалтера.

Я провел анализ методик, которые использовали другие компании, и составил их список. Сразу в этом списке укажу недостатки, которые относятся к каждому из вариантов:

- Стоимость услуг определяется на основании выручки клиента за месяц. Сделки бывают разные. Вряд ли по трудоемкости можно сравнить 2000 сделок по 1000 руб. и 4 сделки по 500 000 руб. В указанной системе оценки подразумевается равенство по цене для указанных вариантов. Для клиента это прозрачная модель оценки, но она не способна оценивать стоимость услуг в зависимости от реальной трудоемкости.

- Стоимость услуг определяется на основании количества банковских выписок клиента за месяц. Этот способ также имеет недостатки, т.к. принимает в расчет только один вид документов и не учитывает многих областей учета, в которых может заключаться существенная дополнительная нагрузка для бухгалтера.

- Стоимость услуг определяется на основании количества документов покупок и продаж. Недостатки этого метода описывал ранее.

- Стоимость услуг определяется на основании количества всех видов документов. Этот метод кажется более правильным, так как принимает в расчет все виды документов, но, тем не менее, никаких образом не учитывает сложность одних операций и простоту других.

Вдобавок к этим методам оценки добавлялись различные дополнительные факторы:

- Количество строк в документе. Считаю применение этого показателя обоснованным, но достаточно трудоемким с точки зрения сложности ручного подсчета количества строк в каждом документе.

- Повышающие коэффициенты за сложные сделки и специфику учета. В некоторых случаях применение повышающих коэффициентов оправдано. Например, в случае ведения раздельного учета при УСН 15% и ЕНВД, т.к дополнительных документов не возникает, а трудоемкость работы возрастает. Но в некоторых случаях, таких как производство или ВЭД кажется не очень логичным, т.к. при этих особенностях возникают дополнительные документы в учете, которые можно посчитать и учесть при расчете стоимости.

В результате изучения методик, используемых другими бухгалтерскими компаниями, я понял, что ни одна из них не способна в достаточной степени объективно оценивать трудоемкость ведения учета. В этот момент я начал поиск собственного решения.

Расскажу подробнее о том, как это решение было найдено:

Первый вывод заключался в том, что методики, учитывающие лишь некоторые виды документов, имеют ключевой недостаток. Все они оценивают трудоемкость ведения только той части учета, которая принимается в расчет (выписки, покупки, продажи). Трудоемкость других областей учета (ОС, займы, касса и тд.) никак не оценивается.

Исходя из этого ясно, что для максимально точной оценки трудоемкости необходимо учитывать количество документов всех возможных видов.

Также напрашивается вывод о том, что нельзя просто взять и сложить количество документов по разным видам. К примеру, 100 выписок +1 ГТД не равны по трудоемкости 100 ГТД и 1 выписке. Такие же аналогии можно провести и между любыми другими видами документов.

На этом этапе возникла потребность в поиске критерия для того, чтобы «взвесить» трудоемкость работы по разным видам документов. В качестве критерия трудоемкости я решил использовать время, затрачиваемое на обработку 1 документа определенного вида. Пожалуй, самый простой и точный способ измерить количество труда – измерить затраченное на него время.

Мы дали задания сотрудникам на обработку документов разного вида. Для получения более точных статистических данных замеры времени делали на большом количестве документов и разными сотрудниками. Как результат, мы в цифрах увидели, что разные документы существенно различаются по затратам времени на обработку. К примеру, отразить банковскую выписку (загрузка из txt файла) в 10 раз проще, чем отразить документа покупки ТиУ с 10 номенклатурными позициями.

Важно отметить, что для точности расчетов мы замеряли не только время, затрачиваемое на отражение документа, но и время, которое уходило в целом по клиенту на проверку различных блоков учета при подготовке отчетности (склад, касса, взаиморасчеты, налоговый учет и т.д). Т.е. замерив время проверки разных областей учета мы разделили это время на количество документов, влияющих на этот блок учета и добавили получившееся время ко времени, затраченному на другие этапы обработки этого вида документов.

Другими словами, трудоемкость работы с каждым видом документов складывается из нескольких составляющих:

- — Отражение в учетной базе данных;

- — Контроль отражения в бухгалтерском учетевключает в себя несколько составляющих:

- А) Контроль отражения и полноты взаиморасчетов;

- Б) Контроль отражения в складском учете;

- В) Общий контроль бухгалтерского учета;

В итоге, мы составили таблицу затрат времени по всем этапам работы для каждого вида документа.

После этого выбрали единицу отсчета. В нашем случае это было время обработки документа Поступление ТиУ, которое составило 18 (!) минут (с учетом всех этапов работ). Относительно этого времени рассчитали «веса» всех документов.

К примеру если на обработку документа Поступление товаров и услуг затрачивается в среднем 18 мин, а на отражение 1й банковской выписки затрачивается в среднем 110 секунд , и документ Поступление ТиУ был принят за единицу измерения, тогда веса документов будут выглядеть следующим образом:

Поступление ТиУ – 1 (или 100%)

Банковская выписка – 0,1 (или 10%), т.е. обработка 10 банковских выписок требует столько же времени, сколько отражение 1 поступления ТиУ.

Такие коэффициенты мы рассчитали по всем видам документов и на основании этого составили таблицу «весов» по видам документов. Эти веса мы назвали коэффициентами трудоемкости документов.

Для того, чтобы Вам не проходить весь путь по расчету коэффициентов с самого начала, привожу таблицу итоговых коэффициентов трудоемкости по разным видам документов:

Итоговый коэффициент трудоемкости

Реализация ТиУ (до 10 строк)

1

Прочие документы по ваиморасчетам с покупателями (корректировка реализации, отчет комиссионера о продажах, отчет о розничных продажах)

1,2

Поступление ТиУ (до 10 строк)

1

Прочие документы по взаиморасчетам с поставщиками (возврат товаров поставщику, корректировка поступления, отчет комитенту о продажах товаров)

1,2

Банковские документы (загрузка из файла тхт)

0,1

Банковские документы (внесение вручную)

0,3

Кассовые документы (ПКО, РКО)

0,3

Документы по движению ТМЦ (выпуск продукции, комплектация, перемещение, требование-накладная)

0,6

Документы по движению ОС, НМА (принятие к учету, списание, перемещение, передача, модернизация, поступление в лизинг, выкуп предметов лизинга)

3

Прочие виды операций:

3

0,8

Операция введенная вручную

0,9

Амортизация ОС, НМА

0,3

Для просмотра полной таблицы коэффициентов трудоемкости с делением по этапам работ скачайте файл Таблица коэффициентов трудоемкости.

Таким образом, сумма произведений весов (коэффициентов) и количества по каждому виду документов позволяет рассчитать один итоговый показатель — количество бухгалтерских операций, который однозначно дает оценку трудоемкости ведения учета в целом.

Зная время на обработку одной бухгалтерской операции (в нашем случае это было время обработки Поступления ТиУ до 10 номенклатурных позиций) и количество бухгалтерских операций по клиенту, можно оценить трудоемкость ведения учета, как во времени, так и в деньгах, определив стоимость работы за расчетное время.

Как на основании этих показателей составить собственный прайс-лист, который позволит Вам работать с желаемым уровнем прибыли, я напишу в одной из следующих статей.

Более того, тот же самый показатель (количество бухгалтерских операций) можно использовать и для расчета заработной платы бухгалтера, т.к. именно он максимально объективно оценивает трудоемкость работы по клиенту.

Важно отметить гибкость этой модели:

В случае, если Ваш клиент требует от Вас индивидуального подхода при расчете стоимости в связи с тем, что он берет на себя часть ваших обязанностей, например сам заводит документы в учетную базу, Вы просто можете уменьшить «вес» тех видов документов, которые клиент отражает в базе самостоятельно. При этом уменьшать коэффициент вы будете именно на ту составляющую трудозатрат (отражение в базе), которую клиент готов взять на себя. Ее доля Вам будет заранее известна, и Вы сможете легко устанавливать «индивидуальные» условия в зависимости от передачи клиенту той или иной функции.

Также важно отметить, что эти замеры можно делать на разных этапах развития автоматизации в компании. Успехи руководства в автоматизации разных видов операций являются активом руководства и ведут к сокращению затрат времени. Для клиента стоимость может оставаться прежней. А вот в случае использования аналогичной методики расчета заработной платы для бухгалтеров коэффициенты трудоемкости по тем видам документов, работа по которым была автоматизирована, можно уменьшить пропорционально экономии времени на обработку этой операции. Таким образом руководитель сможет почувствовать реальный экономический эффект от внедрения автоматизации.

Сразу отмечу, что полученная оценка трудоемкости учитывает все факторы, влияющие на трудоемкость, которые можно посчитать.

Важно помнить, что некоторые факторы этот показатель не способен учитывать. Перечислим их:

- Риски работы с крупными сделками. Сама по себе трудоемкость работы с документом на 1000 руб. и 10 000 000 руб. ничем не отличается. Но в случае допущения ошибки во втором случае могут возникнуть совершенно несопоставимые финансовые санкции со стороны контролирующих органов. Таких клиентов, как правило, немного, но если Вы хотите заложить этот риск, возможно, более логичным было бы установить фиксированную ставку, которая с запасом перекроет возросшие финансовые риски;

- Степень лояльности клиента. Клиенты есть добрые, а есть не очень. Как следствие, количество потраченных нервов на недовольных клиентов больше чем на лояльных, но это количество не представляется возможным измерить в каких либо единицах;

- Степень образованности клиента. Также невозможно измерить, хотя влияет на затраты времени на консультации клиента;

- Степень ответственности и пунктуальности клиента. К сожалению, также не поддается измерению.

Подводя итоги, считаю описанный мною метод расчета стоимости бухгалтерских услуг наиболее объективным с точки зрения оценки трудоемкости ведения учета по клиенту.

Применение коэффициентов трудоемкости делает Вас гибкими в случае необходимости предоставления «индивидуальных» условий по клиенту.

Описанный мною метод расчета стоимости бухгалтерских услуг, основанный на коэффициентах трудоемкости, Вы можете легко внедрить в своей компании при помощи сервиса Бухгалтерское Дело. Указанная модель расчета стоимости заложена в стандартный функционал, и Вы сможете легко сделать все необходимые настройки для своей компании.

Спасибо за внимание!

Ермохин Дмитрий. Сооснователь сервиса «Бухгалтерское Дело».

Если у Вас возникли вопросы по поводу применения описанных методов на практике, буду рад ответить на Ваши вопросы и поделиться опытом по номеру +7 904 392-30-44.

Читайте также:

- Как вовремя выставить счета клиентам при расчете фактической стоимости бухгалтерских услуг

- Как создать прайс-лист на бухгалтерские услуги и обеспечить необходимый уровень рентабельности бухгалтерского бизнеса

Как рассчитать выгодную цену на свои услуги и быть в плюсе

Многим бухгалтерам-аутсорсерам и руководителям бухгалтерских фирм знакома ситуация: работы невпроворот, клиенты несут первичку в последний момент, по каждому вопросу звонят, а денег всё это не приносит. Надо бы повысить цены, но страшно: вдруг клиенты разбегутся, а новых быстро найти не получится? Расскажу, как разработать и внедрить грамотную систему ценообразования, чтобы работать меньше, а зарабатывать больше.

Полина Муртазина

Что мешает бухгалтерам зарабатывать больше

Первая и главная причина в том, что многие бухгалтеры понятия не имеют, какова реальная себестоимость их услуг. А не зная этого, они соглашаются на условия, которые предлагает им клиент: «5000? Ну ок, тоже деньги». Выходит, что клиент сам диктует вам условия работы.

Ещё одна причина: бухгалтеры теряют ресурсы, работая с токсичными клиентами. Клиенты в последний момент присылают первичку, изводят вопросами и звонками, считают, что в любое время дня и ночи вы должны всё бросить и решать их проблемы. Одним словом, отнимают время и нервы, а денег не приносят.

В итоге бухгалтер работает много, а денег нет — ни на развитие бизнеса, ни на себя. Если это продолжается долго, наступает профессиональное выгорание. Так было и со мной: не хотелось вставать по утрам и идти на работу, а когда звонили клиенты, внутри всё обрывалось.

Но если просто взять и поднять цены, ситуация радикально не изменится. Это будет цена, взятая с потолка, у вас не будет внутренней уверенности, что ваша работа стоит именно столько, а значит, вы не сможете обосновать эту цену клиентам. Да и развитию вашего дела это не поможет: непонятно, что входит в эту стоимость, что вы себе можете позволить при новых ценах, а что нет.

Поэтому начинать нужно с расчёта себестоимости своих услуг. Это позволит вам составить адекватный прайс и пересмотреть отношения с клиентами. Расскажу о методике, которую я даю в Школе бухгалтерского бизнеса.

Рассчитать себестоимость своих услуг

Этап 1. Сводим все расходы в единый финплан

Финансовый план — это часть бизнес-плана. Он позволяет увидеть, как будет развиваться ваша фирма, поставить дедлайны, определить, на каком этапе какие ресурсы будут нужны: когда настанет момент подключать маркетинг, а когда придётся нанимать новых сотрудников. Видя план по выручке и затратам, вы всё это можете легко просчитать.

Расписать нужно все ваши расходы помесячно на ближайший год. Можно, конечно, распланировать всё и на два, и на три года вперёд, но это сложно. Начните с 12 месяцев.

Насколько полезен будет этот расчёт, зависит от того, сможете ли вы просчитать все статьи затрат максимально детально. Перечислю статьи, расходы по которым часто занижают.

Зарплата сотрудников. Если планируете развивать бизнес и наращивать обороты, обдумайте, сможете ли вы распределить новые задачи по нынешним сотрудникам или придётся расширять команду. Если не заложите эти расходы в себестоимость сейчас, потом эти деньги просто неоткуда будет взять.

Ваша зарплата. Если вы совмещаете несколько ролей, отразите это в финплане. Если эту работу выполняете вы, это не значит, что клиенту она должна доставаться бесплатно. Но чтобы себестоимость не взлетела до небес, закладывайте по каждой должности не целую ставку, а долю, чтобы в итоге получалась единица, например: 0,4 — руководитель, 0,4 — главбух, 0,2 — менеджер по продажам. Если потом захотите передать эти задачи подрядчику или наёмному сотруднику, у вас будет под это ресурс.

Маркетинг. Закладывайте эти расходы, даже если пока не занимаетесь продвижением. Сайт, соцсети, реклама — всё это требует постоянных вложений.

Капитальные затраты. Даже если вы их уже понесли, вы записываете их в план, распределяя пропорционально на весь период полезного использования.

Орграсходы. Статей здесь может быть множество, постарайтесь отразить всё по максимуму: аренду офиса, уборку, коммунальные услуги, доставку питьевой воды, бумагу и тонер для принтера.

По сути, это план движения денежных средств. Вы планируете расходы, чтобы не только не сталкиваться с кассовыми разрывами, но и иметь возможность развивать своё дело.

Этап. 2. Рассчитываем плановую прибыль

Итак, вы распределили расходы по месяцам исходя их срока полезного использования. Теперь важно понять, получите ли вы нужную прибыль с учётом этих расходов. Посмотрите на ваш финансовый план в точке А — где вы находитесь сейчас. Оцените рентабельность вашего бизнеса сегодня:

Рентабельность = прибыль / себестоимость * 100 %

Теперь посмотрите на точку Б — к чему вы хотите прийти в течение года. Соотнесите прибыль и расходы и снова посмотрите на рентабельность. Устраивают ли вас эти показатели? Если нет, возвращаемся на первый этап и «докручиваем» план.

Например, чтобы выйти на нужный уровень рентабельности, нам нужно увеличить клиентскую базу. Для этого придётся вложиться в рекламу и нанять в штат ещё одного бухгалтера. Чтобы расходы не превысили доходы, смотрим, что можем оптимизировать. Например, подыскиваем бесплатный аналог зума для созвонов с клиентами или отказываемся от своего сайта в пользу аккаунта в соцсетях: расходы на продвижение останутся, но не придётся платить за разработку и хостинг. Меняем план и снова смотрим результаты.

С цифрами в руках вы смотрите на свою бухгалтерскую фирму как собственник бизнеса, у вас появляется почва для управленческих решений.

Этап 3. Рассчитываем себестоимость

Итак, вы спланировали свои финансовые показатели с учётом желаемого роста рентабельности — теперь их можно закладывать в себестоимость. Расскажу, какие показатели вам нужно рассчитать, чтобы перейти от общих данных по вашему бизнесу к тарификации.

Стоимость часа — это главная единица измерения в услугах. Вычислив её, вы сможете посчитать и всё остальное.

Стоимость часа = средняя сумма расходов за месяц / количество рабочих часов в месяце

С помощью этого показателя вы можете обсчитывать не только ведение бухгалтерии, но и любые другие услуги, которые оказываете или захотите оказывать, будь то консультации, восстановление учёта, юридическое сопровождение или управленческий учёт. Себестоимость часа будет одна, а трудоёмкость услуг разная, а значит, и цена будет разной. На своё усмотрение вы можете продавать дороже услуги с высоким спросом. Главное — чтобы цена не была ниже себестоимости.

Трудоёмкость каждого типа клиентов. Посчитайте её для разных категорий клиентов, с которыми работаете. Это могут быть стартапы, микро-, средний и крупный бизнес или любые другие удобные для вас классификации.

Трудоёмкость клиента = количество часов на клиента в месяц * стоимость часа

Если вы работаете с клиентом не первый год, то легко скажете, сколько времени на него уходит. Если нет — попробуйте засечь это время или вывести его расчётным путём.

Может оказаться, что сегодняшняя ситуация вас не устраивает и вы бы хотели тратить на клиента меньше времени. Тогда закладывайте не текущий, а плановый показатель.

Стоимость часа специалиста. Час бухгалтера по первичке, главбуха и юриста будет стоить по-разному. Вычислив стоимость каждого, вы потом с лёгкостью будете оценивать проекты, в которых участвует несколько человек.

Стоимость первичного документа (ПД) — ещё один базовый показатель, на основе которого можно формировать тарифную линейку. Засеките, сколько времени в среднем тратите на один первичный документ с момента, как взяли его в руки, и до момента, когда вы завели его в учётную систему, провели и заархивировали. Дальше — простейший расчёт:

Стоимость ПД = время на обработку ПД * стоимость часа

Например, ваш час стоит 1000 рублей. На один первичный документ у вас уходит 7 минут. Считаем стоимость ПД, не забывая перевести минуты в часы:

7 / 60 * 1000 = 117 рублей.

По аналогии можно рассчитать стоимость любой хозяйственной операции. И это будет реальная стоимость, а не взятая с потолка.

Разработать тарифную линейку

Когда начинаю рассказывать о тарифной линейке, бухгалтеры удивляются: «Какие ещё тарифы? Бухгалтерское обслуживание, да и всё». Но это не так, вариантов масса:

- пакеты услуг с абонентской платой;

- плавающая тарификация, когда клиент в зависимости от количества операций попадает в интервал с той или иной оплатой;

- комбинированный тариф;

- почасовая оплата;

- оплата за объём;

- отдельная плата за работу главбуха, зарплату и кадровый учёт и другие услуги.

Проблема большинства обслуживающих бухгалтерий в том, что они берут деньги за абонентское обслуживание, никак не ограничивая объём услуг. В результате одного клиента видят раз в месяц, другого через день — а платят они одинаково.

Ограничения можно вводить по-разному. Это может быть количество операций, первичных документов или количество сотрудников. Можно лимитировать консультации — к примеру, не больше двух часов в месяц. Главное — тарифы должны быть заточены под вашу аудиторию. Например, для клиентов с постоянным уровнем продаж удобна фиксированная оплата, для нестабильных компаний — плавающая тарификация или плата за объём.

Ещё один вариант варьировать стоимость услуг — коэффициенты. Они могут быть повышающими и понижающими. К примеру, вы работаете в основном со средними предприятиями, но есть 2-3 ИП без сотрудников с небольшими оборотами. Можно не составлять под них отдельный тариф, а умножать стандартную оплату на понижающий коэффициент. Повышающие коэффициенты можно вводить для отраслей со специфическим документооборотом, для компаний с ВЭД, назначать разово за просрочку первички или сложные разовые задачи.

Нужно ли отталкиваться от рыночных цен

Рыночные цены вы, конечно, проанализируете, но они не должны быть для вас догмой. В услугах рыночная цена — понятие условное. У кого-то бухгалтерское обслуживание стоит 10 000 рублей, у кого-то — 40 000. Большее значение имеет доверие клиента, ваша экспертность, репутация, сервис.

Другое дело, что цена может быть маркетинговым инструментом. Ваш конкурент берёт за обслуживание столько же, сколько и вы? Отлично. Покажите, что входит в эту стоимость у вас.

Проанализировать клиентскую базу

Теперь, когда вы рассчитали себестоимость своих услуг и сформировали новую тарифную линейку, пришло время внедрить эти изменения. Первый шаг — определить по каждому клиенту, прибыльный он или убыточный. Вы увидите, кто вас «кормит», а где вы теряете ресурсы. Возможно, анализ подскажет вам, с кем из клиентов отношения лучше не продолжать вообще — ни за какие деньги. Итак, алгоритм.

- Определить доход от клиента: тариф плюс выручка от дополнительных услуг.

- Посчитать прямые расходы на обслуживание клиента:

- время сотрудников, потраченное на клиента, включая все плановые и внеплановые задачи, коммуникации;

- ФОТ рабочей группы или сотрудника, закреплённого за клиентом;

- расходы на обслуживание ПО клиента;

- прочие расходы по клиенту.

- Рассчитать себестоимость клиента: время на клиента * ФОТ / количество рабочих часов в месяце + прямые расходы.

- Вычислить маржу по клиенту: доход минус себестоимость.

- Определить маржинальность клиента: маржа / доход * 100 %. Маржинальность должна быть не менее 60 %.

Пример расчёта доходности клиента

- Среднемесячный доход от обслуживания клиента за последние 6 месяцев — 15 000 рублей.

- Прямые расходы на обслуживание клиента:

- время на клиента — 2 часа в день = 50 часов в месяц;

- ФОТ сотрудника, закреплённого за клиентом, — 40 000 рублей;

- расходов на обслуживание ПО нет;

- прочие расходы — 500 рублей на курьера.

- Себестоимость клиента: (50 * 40 000 / 200) + 500 = 10 500 рублей.

- Маржа по клиенту: 15 000 — 10 500 = 4500.

- Маржинальность: 4500 / 15 000 * 100 = 30 %. Клиент убыточный.

Пересмотреть отношения с клиентами

Остался последний шаг — начать работать с клиентами по-новому. Не торопитесь и не торопите клиентов: дайте им время всё взвесить, решить, остаются ли они с вами, а если остаются — то выбрать подходящий тариф.

Разработайте регламент перехода на новые тарифы. Распланируйте, когда с какими клиентами вы общаетесь. К примеру, у вас 30 клиентов. Первую десятку вы берёте в марте, вторую в апреле, третью в мае. Каждому клиенту оставляете 3 месяца на раздумья и закладываете эти даты в регламент. Прописываете, с какими клиентами достаточно будет созвона, а с кем придётся провести переговоры лично. Если волнуетесь, пропишите, что скажете клиенту в письме и лично.

Проведите переговоры с клиентами. Скорее всего, пообщаться лично придётся с убыточными клиентами, для которых стоимость ваших услуг должна будет вырасти. Если вы правильно выстроите коммуникации, убыточные клиенты вполне могут превратиться в прибыльных.

Попробуйте выстроить партнёрские отношения: «Вы владелец бизнеса, и я тоже. Вы прекрасно понимаете, из чего складывается стоимость услуги. А мы сейчас плюс к этому меняем бизнес-процессы, нанимаем новых сотрудников. Текущие цены для нас убыточны: они не покрывают наших расходов. Работать с вами на прежних условиях я не смогу. Но для нас важно сохранить клиентов. Мы готовы предложить вам разные варианты тарификации. Возможно, какой-то из них вам подойдёт».

Какой вариант выберет клиент, вам, по большому счёту, без разницы: все они рассчитаны исходя из себестоимости ваших услуг. Если клиент выберет дешевый тариф — вы будете меньше с ним работать. Выберет дорогой — тоже хорошо, вы получите адекватные деньги.

Закрепите договорённости. С каждым клиентом, который согласится на новые условия, нужно будет подписать допсоглашение к договору. Составьте шаблоны документов заранее. Это самая важная часть работы: пока вы не пропишете новые условия в договорах, платить больше вам не будут. Без этого шага расчёты не имеют смысла.

Несколько лет назад я провела эту работу в своей компании. Все адекватные клиенты остались со мной. Кто-то стал платить в два раза больше, но не ушёл, потому что знал меня и доверял мне. «Отвалилось» несколько токсичных клиентов, но это к лучшему: то, как они выносят мозг, не окупается ни при каком ценнике. Не бойтесь взять на себя ответственность и всё изменить. Это ваш бизнес, и вы ведь создавали его, чтобы зарабатывать деньги, а не просто пахать с утра до ночи, правда?

Автор — Полина Муртазина, основатель международной Школы бухгалтерского бизнеса

Подготовила редактор Мария Скобелева

Калькулятор стоимости бухгалтерских услуг

Стоимость бухгалтерских услуг в Москве, в зависимости от «престижности» компании их предоставляющей, может разительно отличаться. Аудиторская фирма «Линкей», несмотря на то, что входит в число лучших аудиторских компаний столицы, предоставляет услуги по бухгалтерскому учету по весьма демократичным ценам.

Кроме того, у нас один из самых гибких в Москве подходов к предоставлению услуг по учету: вы получаете только тот объем, который вам необходим, ничего лишнего. Соответственно, оплата за бух услуги – также только за фактическую работу. Однако цена зависит не только от объема услуги, но и от некоторых других факторов.

Примерные цены на бухгалтерское обслуживание:

Количество операций в месяц УСН 6% УСН 15% ОСНО «Нулевая» отчетность 1 000 1 000 2 000 До 5 операций 3 000 3 000 4 000 До 10 операций 4 000 4 500 6 000 До 20 операций 7 000 8 000 10 000 До 30 операций 10 000 12 000 15 000 До 50 операций 15 000 18 000 20 000 Свыше 50 По договоренности От чего зависит стоимость услуг?

Бухгалтерский учет – специализированная сложная деятельность. Уровень ее сложности зависит от:

- вида деятельности компании – вести учет на производственных предприятиях сложнее, чем в торговой сфере;

- типа налогообложения — бухгалтерское обслуживание компаний на общей системе требует больше бухгалтерских регистров, проводок, документов, чем на упрощенной;

- наличия экспортно-импортных операций;;

- количества первичной документации;

- количества сотрудников (чем больше штат – тем больше учетных операций по начислению зарплаты).

Расчет стоимости бухгалтерских услуг

Вы можете определить ориентировочные цены на бухгалтерские услуги самостоятельно или позвонить нашим специалистам по тел. (495) 789-35-54. Калькулятор расчета стоимости услуг бухгалтерского учета приведен ниже: в нем учтено большинство факторов, влияющих на цену услуг учета.

Как рассчитать себестоимость для бухгалтерского учета

В статье — все разрешенные законом методы расчета себестоимости, преимущества и особенности каждого. Смотрите и выбирайте, какой больше всего подходит для вашего бизнеса.

Для магазина важно, чтобы прибыльные товары всегда были в наличии, а их поставки — точно в срок. Делать это вручную — долго и чревато ошибками.

Автоматизируйте закупки с помощью МоегоСклада — сервис определит лидеров продаж, пришлет уведомление, о том что нужные товары заканчиваются, сформирует заказ поставщику. И все это бесплатно.

Что такое себестоимость

Себестоимость — это сумма затрат на производство, продвижение и продажу продукта или услуги.

Иными словами, это все необходимые для этого ресурсы — материалы, сырье, полуфабрикаты, энергия и работа наемных сотрудников — в денежном выражении.

В себестоимости учитываются расходы на:

- сырье и материалы;

- электричество и другую необходимую энергию;

- покупку или аренду и техническое обслуживание оборудования;

- зарплату сотрудникам;

- налоги;

- продвижение и маркетинг;

- прочие расходы.

Зачем нужен правильный расчет себестоимости

Расчет себестоимости помогает при:

- оценке рентабельности бизнеса;

- принятии решений по оптимизации расходов;

- планировании деятельности на основе данных о мощностях и спросе;

- контроле выполнения планов;

- обосновании ценообразования в рознице и опте;

- оценке эффективности использования ресурсов;

- расчете потенциальной прибыли.

Кроме того, данные о себестоимости незавершенного производства и готовой продукции нужны при формировании бухгалтерской отчетности.

Для поддержания рентабельности бизнеса стоит проводить перерасчет себестоимости минимум раз в несколько месяцев.

Виды себестоимости

В зависимости от перечня затрат выделяют следующие типы себестоимости:

- Цеховая — все расходы на работу цеха и на выпуск товара;

- Производственная — цеховая себестоимость + общие и целевые издержки на изготовление продукции;

- Полная — производственные расходы + коммерческие затраты: логистика, сбыт, тара, упаковка, реклама.

Вот формула полной себестоимости:

Полная себестоимость = Производственные расходы + Затраты на реализацию

☑️ Производственные расходы = Сырье + Энергия + Амортизация + Оплата труда производственных работников + Оплата труда административных и других сотрудников + Отчисления от зарплаты

☑️ Затраты на реализацию = Обслуживание продаж + Транспорт + Другие расходы

Есть различные виды калькуляции себестоимости в зависимости от периода:

- плановая, или нормативная — рассчитывается по нормам потребления ресурсов для производства конкретной единицы продукции;

- сметная — вычисляется по разовым заказам / проектам;

- фактическая — это совокупность понесенных затрат по факту на конец отчетного периода. В идеале этот показатель должен совпадать с плановым, если нет — необходимо провести анализ и выявить причины расхождения.

Торговля, склад, CRM в облаке

Все что нужно — в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики

Как учитывать затраты

Для корректного расчета себестоимости нужно понимать, какие издержки существуют и что они включают.

Классификация затрат

Их множество, рассмотрим самые простые.

Прямые материальные

Это сырье, материалы и комплектующие, что можно измерить количественно в литрах, килограммах, тоннах, других единицах, и которые в результате производства становятся готовым товаром. Например, алюминий, пластик, древесина.

Для сравнения: есть расходные материалы — масла, жидкости, чистящие средства и т.д. Это не прямые, а косвенные материальные издержки, так как обычно их учет на каждую товарную единицу не ведется.

Прямые трудовые

Это зарплата и другие выплаты — компенсации, закупка униформы и спецодежды, персональное поощрение — персоналу, который занят непосредственно в создании продукта.

Допустим, для булочной зарплата пекаря — это прямые трудовые затраты, а зарплата охранника — косвенные.

Заводские накладные (актуально для производства)

Эта группа издержек, которые влияют на производственный процесс не напрямую. Они включают:

- Косвенные материальные — все, что считается вспомогательным ресурсом;

- Косвенные трудовые — оплата труда сотрудников, которые обеспечивают непрерывную работу предприятия, но в производстве не участвуют;

- Прочие накладные расходы, или общехозяйственные — электроэнергия, аренда и содержание помещения, коммунальные услуги, ремонт инструментов и все, без чего невозможна работа компании, но что не относится ни к материалам, ни к трудовым ресурсам.

Помимо этого иногда себестоимость рассматривают как следующую структуру затрат:

- материалы и сырье;

- персонал;

- здания и оборудование;

- социальные нужды — страховые и пенсионные взносы, налоговые платежи;

- прочее — реклама, аренда вспомогательных помещений, услуги сторонних компаний.

Методы учета затрат

Единого способа нет, каждый предприниматель или экономист использует тот, что лучше всего подходит для бизнеса.

Далее рассмотрим несколько подходов к учету издержек, их особенности, плюсы и минусы.

Директ-костинг

Есть постоянные и переменные издержки.

Постоянные привязаны к определенному диапазону времени и не зависят от объема производства.

Примеры: аренда, коммунальные платежи, фиксированная заработная плата, налоги.

Переменные зависят от объема производства и не ограничены во времени.

Примеры: закупка материалов, сдельная заработная плата, расходы на упаковку.

По сумме можно оценить, сколько предприятию стоит уже созданная продукция и та, которая еще в процессе производства.

Простота метода в том, что не нужно распределять постоянные затраты.

Директ-костинг — это возможность:

- сравнивать несколько периодов по переменным издержкам, абсолютной и относительной марже;

- найти самую эффективную комбинацию «цена — объем продукта»;

- выявить самые рентабельные товары.

Основная сложность — в группировке затрат на постоянные и переменные.

Позаказный метод

Затраты на производство каждой единицы товара или услуги оцениваются отдельно.

Метод удобен в применении при единичном или серийном производстве.

То есть когда почти каждый продукт уникальный, делается по индивидуальному заказу. Чаще всего это что-то сложное и затратное.

Из малого бизнеса метод актуален для производителей мебели, визитных карточек, оказания аудиторских и других услуг.

Объект учета затрат и калькулирования — отдельный заказ.

Прямые расходы идут на отдельные заказы, как планировалось. Косвенные распределяются по всем заказам согласно установленным ставкам.

Получается, что заказы в работе — это незавершенное производство. По нему оцениваются все основные и накладные затраты. Учет ведется с помощью карточек заказов.

В каждой карточке фиксируются:

- издержки по изготовлению;

- зарплата производственных рабочих.

- оценка точной стоимости каждого заказа;

- возможность подробной аналитики каждого заказа;

- возможность точечного контроля затрат по плановым и фактическим данным.

- трудно вывести среднюю стоимость заказа из-за их уникальности.

Партионный (пооперационный) метод

Это разновидность позаказного метода.

Применяется, если заказ проходит несколько стадий производстве, или операций. Часть задач общая для всех заказов, часть — зависит от запросов заказчика.

Цена заказа включает все затраты, которые компания понесла на всех стадиях производства.

Попередельный метод

Затраты учитываются по этапам производства, или переделам. В результате каждого передела получается полуфабрикат, который идет дальше по цепочке для дальнейшей обработки.

Попередельный метод подходит для крупных предприятий с технологическим циклом, где:

- номенклатура небольшая;

- большой объем выпуска;

- узкая специализация рабочих мест.

Примеры: пищевая промышленность, массовое производство одежды и обуви.

Объект учета — отдельный передел.

Продукция в рамках одного передела — это полуфабрикаты, переданные в следующий передел. С точки зрения технологического процесса это еще не готовый продукт, но в него уже вложены средства.

Значение себестоимости конечного продукта получается от деления общей суммы издержек со всех этапов на количество произведенных единиц за период времени.

Для попередельного метода не придется вести карточки для каждой отдельной единицы товара, так как они типовые, а значит, затраты по ним распределяются равномерно. Такой принцип подходит только для массового производства и позволяет учитывать затраты за определенный календарный период.

Попроцессный метод

Способ оценки себестоимости всей выпускаемой продукции, а не единичного товара.

Такое обычно используют предприятия массового производства, которые работают в непрерывном режиме и с:

- непродолжительным производственным циклом;

- отсутствием либо незначительными объемами полуфабрикатов и незавершенного производства.

Примеры: добывающие отрасли, транспорт и энергетика.

Чтобы определить значение себестоимости, нужно все прямые и косвенные расходы поделить на количество произведенных товаров за конкретный промежуток времени.

Метод прост в расчетах и позволяет отслеживать расходы через счета бухучета, но не дает точный результат из-за усредненных показателей.

Что не учитывается в формировании себестоимости

Примеры таких расходов:

- штрафы за срыв сделок;

- благотворительность;

- расходы на праздники;

- поощрительные бонусы для персонала.

Полный контроль производства

- Рассчитывайте себестоимость готовой продукции с учетом стоимости материалов, затрат на производство и оплаты труда.

- Списывайте сырье после завершения каждого этапа.

- Контролируйте и снижайте объем незавершенного производства.

- Выявляйте брак вовремя, исключите перерасход материалов и повышайте рентабельность продукции.

Методы расчета себестоимости товаров

Как по закону списать ТМЦ?

П. 36 ФСБУ 5/2019 разрешает 3 способа оценки и расчета, или списания ТМЦ:

- по стоимости каждой единицы товара, или стоимости единицы запасов (СЕЗ);

- по средней себестоимости (СРС);

- по методу FIFO (англ. «first in, first out»): материалы, поступившие на склад первыми, выбывают с учета в первую очередь (ФИФО).

Каждый из доступных методов дает разные показатели по прибыльности бизнеса, а значит, и по налоговому, и по управленческому учету.

Разберем их отличие.

По себестоимости каждой единицы

Как понятно из названия, этот метод предполагает, что при расчетах учитывается стоимость каждого конкретного товара.

Такую систему применяют при торговле уникальными и дорогими товарами, когда важна точность.

Например, она подойдет тем, кто будет продавать автомобили, предметы искусства или ювелирные изделия.

Логично, что когда товар штучный, и один не может свободно заменить другой, в учет при списании ТМЦ вносится именно та цена, по которой он был поставлен. Этот метод предполагает также, что всегда понятно, из какой конкретно поставки был проданный товар.

Метод средней себестоимости: формула расчета

Он используется чаще, чем предыдущий, и предполагает ежемесячный расчет себестоимости товаров по среднему арифметическому. При этом не имеет значения, из какой конкретно поставки «ушел» тот или иной товар.

Данный метод списания ТМЦ подойдет для компаний, торгующих изделиями, для которых штучный учет не важен. Это могут быть, например, канцтовары, одежда, обувь, игрушки, косметика и любые другие товары широкого потребления.

Особенно выгоден метод средней себестоимости для тех товаров, цена на которые постоянно меняется и в большую, и в меньшую сторону.

Этот метод наиболее прост для учета.

Средняя стоимость товаров рассчитывается по такой формуле:

[Средняя стоимость ТМЦ] =

([Стоимость ТМЦ на начало месяца] + [Стоимость ТМЦ, поступивших за месяц]) / ([Количество ТМЦ на начало месяца] + [Количество ТМЦ, поступивших за месяц])

А стоимость списанных за месяц товарно-материальных ценностей вычисляется так:

[Стоимость списанных ТМЦ] =

[Средняя стоимость ТМЦ] X [Количество ТМЦ, проданных за месяц]

Пример расчета по методу средней себестоимости можно скачать ниже.

Преимущества метода расчета по средней себестоимости — в стабильности цены продаваемых материалов и простоте.

Однако с точки зрения налогового учета он не является оптимальным в том случае, когда, например, вы закупаете одни и те же ручки у одного и того же поставщика, и он постепенно снижает вам цены.

Рассмотрим следующий вариант.

Метод ФИФО: пример расчета в торговле и бухгалтерии

Это самый популярный метод расчета себестоимости. В нем используется принцип очереди.

Предполагается, что первыми списываются товары, которые были поставлены раньше. Отсюда и название метода FIFO (англ. «first in, first out» — «первый пришел, первый ушел»).

При этом, за исключением случаев, когда важен срок годности, не обязательно сначала отгружать товары из более ранней поставки — это используется в расчетах как допущение. То есть себестоимость товаров, которые продаются первыми, считается по цене остатков из самой «старой» поставки.

Когда остатки количественно исчерпываются, списание ТМЦ идет уже по цене следующей по времени поставки, затем — следующей, и так далее.

Способ ФИФО пригоден для промышленных предприятий, логистических и оптовых компаний, но не подойдет для розницы, так как не позволяет формировать себестоимость по отдельным видам товаров в точной оценке.

Есть две разновидности метода FIFO:

- стандартный (обычный), предполагающий расчет приходуемых и расходуемых материалов, а неиспользованные материалы учитываются единожды в конце месяца;

- модифицированный (скользящий), предполагающий обратный порядок расчетов — сначала определяется остаток материалов на определенный момент времени по цене последних по времени приобретения, а затем рассчитывается стоимость списанных в производство.

Как видно из примера расчета по методу ФИФО, показатель прибыли в данном случае ниже, чем в примере со средней стоимостью. Соответственно, налог на прибыль будет меньше.

ФИФО или средняя себестоимость — что лучше

Оба этих метода вполне рабочие. Однако ФИФО считается более точным, чем метод средней себестоимости.

Особенно он выгоден в плане налогов, если происходит постоянное снижение цены на закупаемые вами товары. Тогда стоимость списываемых товаров будет наибольшей, а остатка — минимальной.

Поэтому ответом на вопрос, что лучше, ФИФО или средняя себестоимость, в большинстве случаев будет первый вариант.

Учетная политика компании

Согласно законодательству, организация сама выбирает, как именно считать себестоимость товаров.

Важно, чтобы метод, которым вы считаете, обязательно был отражен в учетной политике компании. Об этом говорится в 313 статье НК, а также в пункте 73 Методических указаний, утвержденных приказом Минфина от 28 октября 2001 г. № 119н.

Изменения в учетную политику можно вносить раз в год. То есть внести их вы можете и раньше, но действовать они по закону начнут в следующем году — в начале нового налогового периода. Учетную политику составляет бухгалтер и утверждает руководитель организации.

В течение года сменить метод можно только в одном случае: если он отменен законодательно.

Как, например, метод ЛИФО (LIFO) согласно приказу Минфина от 26.03.2007 № 26н. Он работал по правилу: материалы, поступившие на склад последними, с учета выбывают первыми. С 2008 года метод неактуален.

Для целей управленческого учета вы свободны применять любой метод расчета себестоимости. Наш совет — использовать тот же, что прописан в вашей учетной политике, — так будет меньше путаницы.

Автоматизированные методы расчета

Несмотря на то, что принципы расчета просты, считать себестоимость вручную трудоемко. Особенно если у вас небольшой бизнес, а вы сами — и директор, и кассир, и бухгалтер, и главный закупщик.

Гораздо проще, если вы введете данные о поставках и продажах — и тут же увидите результат. Именно это позволит сервис МойСклад. Программа полностью автоматизирует процессы торговли и сама считает себестоимость списанных товаров или услуг по методу ФИФО.

МойСклад вычисляет рентабельность для каждого товара или товарной группы, хранит и показывает текущие и исторические остатки, а также множество других информации, которая может пригодиться.

Таким образом, вы экономите время и можете быть уверены в точности показателей, на основе которых принимаете решения.

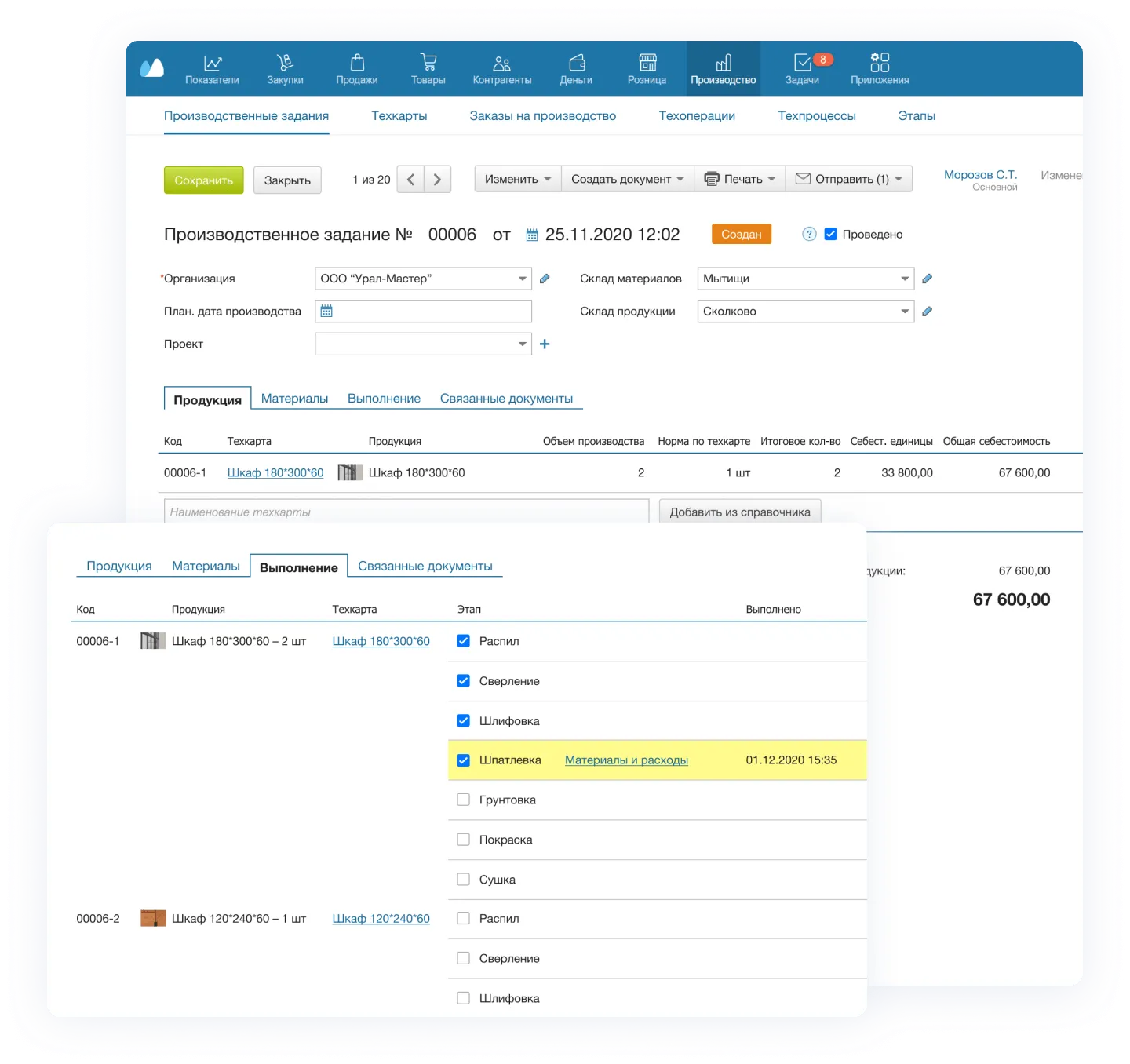

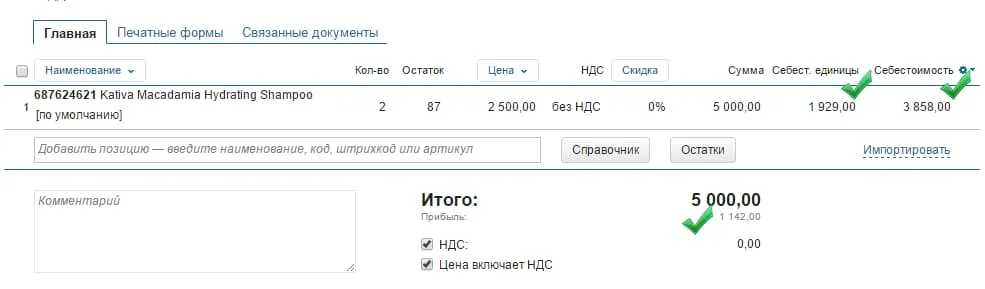

Как рассчитать себестоимость в МоемСкладе

В сервисе себестоимость — это цена из документа «Приемки» или «Оприходования» плюс накладные расходы.

Для подсчета себестоимости по методу ФИФО важно, чтобы документ закупки всегда был раньше, чем документ продажи. В противном случае это продажа отсутствующего товара с нулевой себестоимостью.

Изменение закупочной цены в карточке товара не влияет на себестоимость товаров, которые уже числятся на остатках.

Накладные расходы — сумма дополнительных затрат на получение товара сверх закупочной цены. Их можно указать в документе «Приемка» — и они увеличат себестоимость каждого товара соизмеримо цене, весу или объему.

Посмотреть себестоимость можно в документах «Отгрузки» и «Розничные продажи». Там отображается значение для единицы товара и для всего количества.

Если продано несколько одинаковых товаров из разных закупок, вы увидите среднюю себестоимость единицы.

Прибыль в документе продажи считается как разность между суммой цены продажи и суммой себестоимости.

Обратите внимание: если количество товара в сервисе подсвечено красным, вы продаете больше, чем есть на складе. Себестоимость будет ниже реальной, а прибыль завышена.

Автоматизировать работу бизнеса поможет МойСклад. Все процессы по продаже и учету товаров бесплатно, а для производства — управленческий учет на всех этапах: от закупки материалов до сбыта готовой продукции.

- контролируйте остатки на складах и товаров на реализации;

- создавайте автоматические заказы поставщикам на основе статистики продаж или неснижаемого остатка;

- смотрите реальную прибыль по каждому товару;

- считайте плановую себестоимость до начала работ;

- рассчитывайте себестоимость готовой продукции с учетом стоимости материалов, затрат на производство и оплаты труда;

- списывайте сырье после завершения каждого этапа;

- контролируйте и снижайте объем незавершенного производства;

- быстрый старт, поддержка 24/7, есть бесплатный тариф.

Торговля, склад, CRM в облаке

Все что нужно — в одной системе: продажи, закупки, склад, финансы, клиенты и поставщики

Реклама: ООО «Логнекс», ИНН: 7736570901, erid: LjN8K2Pzf

- #бухгалтерский учет

- #учетная политика

- #управленческий учет

- #расчет себестоимости

- #Мой Склад

- #методы расчета себестоимости