ВЗАИМОСВЯЗЬ ПОКАЗАТЕЛЕЙ БУХГАЛТЕРСКОГО БАЛАНСА С ДРУГИМИ ФОРМАМИ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ Текст научной статьи по специальности «Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — C.А. Чернявская, Д.А. Быканова, О.В. Воробьева

В статье рассмотрена взаимосвязь бухгалтерского баланса с различными формами бухгалтерской финансовой отчетности (отчет об изменении капитала, отчет о движении денежных средств, пояснение к бухгалтерскому балансу и отчету о финансовых результатах). Для отчетных форм бухгалтерской (финансовой) отчетности характерна логическая и информационная взаимосвязь. Сущность логической связи состоит во взаимном дополнении отчетных форм, их разделов и статей. Отдельные наиболее важные статьи баланса детализируют в сопутствующих формах. Значение этих контрольных соотношений помогает лучше разобраться в структуре отчетности и проверить правильность ее составления. Проверка взаимосвязей показателей бухгалтерской отчетности позволяет бухгалтеру или пользователю отчетности убедиться в арифметической правильности заполнения отчетных форм. Показателям бухгалтерской (финансовой) отчетности присуще как внутренняя взаимосвязь, внутри одной отчетной формы, так и внешняя, между разными отчетными формами.

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — C.А. Чернявская, Д.А. Быканова, О.В. Воробьева

Бухгалтерская отчетность как инструмент повышения финансовой устойчивости организаций агропромышленного комплекса

ОЦЕНКА СОСТОЯНИЯ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

Учет и анализ финансовых результатов

Особенности формирования финансовых результатов деятельности газораспределительных организаций и резервы их улучшения

ВНУТРЕННИЙ КОНТРОЛЬ И ВНУТРЕННИЙ АУДИТ ОСНОВНЫХ СРЕДСТВ

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

INTERRELATION OF BALANCE SHEET INDICATORS WITH OTHER FORMS OF ACCOUNTING (FINANCIAL) STATEMENTS

The article discusses the relationship of the balance sheet with various forms of financial statements (statement of changes in capital, statement of cash flows, explanation of the balance sheet and statement of financial results). The reporting forms of accounting (financial) statements are characterized by a logical and informational relationship. The essence of the logical connection consists in the mutual complementation of reporting forms, their sections and articles. Some of the most important balance sheet items are detailed in accompanying forms. The value of these control ratios helps to better understand the structure of the reporting and check the correctness of its preparation. Checking the interrelationships of accounting indicators allows an accountant or reporting user to verify the arithmetic correctness of filling out the reporting forms. Indicators of accounting (financial) reporting are characterized by both an internal relationship, within one reporting form, and external, between different reporting forms.

Текст научной работы на тему «ВЗАИМОСВЯЗЬ ПОКАЗАТЕЛЕЙ БУХГАЛТЕРСКОГО БАЛАНСА С ДРУГИМИ ФОРМАМИ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ »

тие, проблемы, пути решения // Российское предпринимательство. 2009. № 12-1. С. 113-118.

3. Горлова Е.А., Рогова Т.Н. Малое предпринимательство, индивидуальное предпринимательство и самозанятость, как средство оживления экономики Ульяновской области. В сборнике: Региональная экономика: актуальные вопросы и новые тенденции. Сборник научных трудов. 2015. С. 81-83.

4. Душина Т.В., Лукьянова В.И. Подходы к понятиям «малое предпринимательство» и «среднее предпринимательство» в российском законодательстве. В сборнике: Современная наука: инновационный взгляд молодежи. Материалы II Всероссийской научно-практической конференции. 2020. С. 67-72.

5. Ероян А.Е. Особенности системы управления сферой образования на региональном уровне и пути ее совершенствования // Вестник Адыгейского государственного университета. Серия 5: Экономика. — 2016. — № 1 (175). — С. 107-115.

6. Золин П.М. Российское предпринимательство: кто предприимчивее предпринимательство — фактор общерегионального хозяйствования // Российское предпринимательство. 2009. № 2-2. С. 4-9.

7. Кравчук Д.В., Ероян А.Е. Конкурентоспособность предприятия как основа адаптации предприятия к конкурентной среде // В сборнике: Сборник научных статей факультета экономики, управления и бизнеса. ФГБОУ ВПО «КубГТУ»; под редакцией М.Б. Щепакина. Краснодар, — 2014. — С. 36-39.

8. Туман-Никифорова И.О., Туман-Никифоров А.А. Предпринимательство и экономическое предпринимательство: сущность и существование // Вестник Полесского государственного университета. Серия общественных и гуманитарных наук. 2010. № 1. С. 83-88.

9. Хацкевич Л.Д., Шишкин И.А., Макеева О.Б., Абричкина Г.Б. Инвестиции в промышленность, инновации и бизнес-процессное предпринимательство, региональные банки, модели и информационное предпринимательство. Воронеж, 2010.

1. Arutyunova A. E., Smirnova E. V., Kashin V. A. Human capital as the main factor of efficiency of humanization of production processes / / RISK: Resources, Information, Supply, Competition. — 2020. — No. 1. — pp. 133-137.

2. Biryukova E. Yu. Banking entrepreneurship, old and new tasks banking entrepreneurship: concept, problems, solutions // Russian entrepreneurship. — 2009. — No. 12-1. — pp. 113-118.

3. Gorlova E. A., Rogova T. N. Small entrepreneurship, individual entrepreneurship and self-employment as a means of reviving the economy of the Ulyanovsk region. In the collection: Regional economy: current issues and new trends. Collection of scientific papers. 2015. pp. 81-83.

4. Dushina T. V., Lukyanova V. I. Approaches to the concepts of «small entrepreneurship» and «medium-sized entrepreneur-ship» in Russian legislation. In the collection: Modern science: an innovative view of youth. Materials of the II All-Russian Scientific and Practical Conference. 2020. — pp. 67-72.

5. Yeroyan A. E. Features of the education management system at the regional level and ways to improve it // Bulletin of the Adygea State University. Series 5: Economics. — 2016. — № 1 (175). — P. 107-115.

6. Zolin P. M. Russian entrepreneurship: who is more enterprising ntrepreneurship — a factor of regional management // Russian entrepreneurship. 2009. No. 2-2. pp. 4-9.

7. Kravchuk D. V., Yeroyan A. E. Competitiveness of an enterprise as a basis for adapting an enterprise to a competitive environment / / In the collection: Collection of scientific articles of the Faculty of Economics, Management and Business. FGBOU VPO «KubSTU»; edited by M. B. Shchepakin. Krasnodar, — 2014. — pp. 36-39.

8. Tuman-Nikiforova I. O., Tuman-Nikiforov A. A. Entrepreneurship and economic entrepreneurship: essence and existence / / Bulletin of the Polessky State University. A series of social sciences and humanities. 2010. No. 1. pp. 83-88.

9. Khatskevich L. D., Shishkin I. A., Makeeva O. B., Abrichkina G. B. Investments in industry, innovations and business process entrepreneurship, regional banks, models and information entrepreneurship. Voronezh, 2010.

C.А. Чернявская — д.э.н., профессор кафедры теории бухгалтерского учета, Кубанский государственный аграрный университет им. И.Т. Трубилина, docsveta17@gmail.com,

S.A. Chernavskaya — doct.ekon.d., Professor of the Department of accounting theory, Kuban state agrarian University named after I.T. Trubilin;

Д.А. Быканова — магистрант, Кубанский государственный аграрный университет, vova_agent47@mail.ru,

D.A. Bykanov — undergraduate, Kuban state agrarian University;

О.В. Воробьева — магистрант, Кубанский государственный аграрный университет, vova_agent47@mail.ru,

O.V. Vorobyova — undergraduate, Kuban state agrarian University.

ВЗАИМОСВЯЗЬ ПОКАЗАТЕЛЕЙ БУХГАЛТЕРСКОГО БАЛАНСА С ДРУГИМИ ФОРМАМИ БУХГАЛТЕРСКОЙ (ФИНАНСОВОЙ) ОТЧЕТНОСТИ INTERRELATION OF BALANCE SHEET INDICATORS WITH OTHER FORMS OF ACCOUNTING (FINANCIAL) STATEMENTS

Аннотация. В статье рассмотрена взаимосвязь бухгалтерского баланса с различными формами бухгалтерской финансовой отчетности (отчет об изменении капитала, отчет о движении денежных средств, пояснение к бухгалтерскому балансу и отчету о финансовых результатах). Для отчетных форм бухгалтерской (финансовой) отчетности характерна логическая и информационная взаимосвязь. Сущность логической связи состоит во взаимном дополнении отчетных форм, их разделов и статей. Отдельные наиболее важные статьи баланса дета-

лизируют в сопутствующих формах. Значение этих контрольных соотношений помогает лучше разобраться в структуре отчетности и проверить правильность ее составления. Проверка взаимосвязей показателей бухгалтерской отчетности позволяет бухгалтеру или пользователю отчетности убедиться в арифметической правильности заполнения отчетных форм. Показателям бухгалтерской (финансовой) отчетности присуще как внутренняя взаимосвязь, внутри одной отчетной формы, так и внешняя, между разными отчетными формами.

Abstract. The article discusses the relationship of the balance sheet with various forms of financial statements (statement of changes in capital, statement of cash flows, explanation of the balance sheet and statement of financial results). The reporting forms of accounting (financial) statements are characterized by a logical and informational relationship. The essence of the logical connection consists in the mutual complementation of reporting forms, their sections and articles. Some of the most important balance sheet items are detailed in accompanying forms. The value of these control ratios helps to better understand the structure of the reporting and check the correctness of its preparation. Checking the interrelationships of accounting indicators allows an accountant or reporting user to verify the arithmetic correctness of filling out the reporting forms. Indicators of accounting (financial) reporting are characterized by both an internal relationship, within one reporting form, and external, between different reporting forms.

Ключевые слова: бухгалтерский учет, выручка, баланс, бухгалтерская отчетность, сельское хозяйство.

Keywords: accounting, revenue, balance sheet, bookkeeping, agriculture.

Бухгалтерская (финансовая) отчетность организации составляется на базе единой системы данных об имущественном и финансовом положении. Она включает в себя результаты хозяйственной деятельности, сформированные на основе данных бухгалтерского учета.

Некоторые показатели бухгалтерского баланса увязаны с показателями основных отчетных форм, а именно отчета о финансовых результатах, отчета об изменениях капитала, отчета о движении денежных средств, пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

Для отчетных форм бухгалтерской (финансовой) отчетности характерна логическая и информационная взаимосвязь. Сущность логической связи состоит во взаимном дополнении отчетных форм, их разделов и статей. Отдельные наиболее важные статьи баланса детализируют в сопутствующих формах. Значение этих контрольных соотношений помогает лучше разобраться в структуре отчетности и проверить правильность ее составления.

Отдельные показатели бухгалтерской (финансовой) отчетности находятся между собой в определенной арифметической взаимосвязи, обусловленной логикой построения отчетных форм. Проверка взаимосвязей показателей бухгалтерской отчетности позволяет бухгалтеру или пользователю отчетности убедиться в арифметической правильности заполнения отчетных форм. Показателям бухгалтерской (финансовой) отчетности присуще как внутренняя взаимосвязь, внутри одной отчетной формы, так и внешняя, между разными отчетными формами.

Рассмотрим взаимосвязь форм бухгалтерской (финансовой) отчетности на примере отчетности ЗАО ОПХ «Центральное».

Для начала рассмотрим показатели отчета о финансовых результатах в сравнении с данными бухгалтерского баланса в исследуемой организации.

Взаимосвязь показателей бухгалтерского баланса и отчета о финансовых результатах выражается в следующем: чистая прибыль (убыток), представленная по строке 2400 отчета о финансовых результатах, является основным источником изменения величины, представляемой в строке 1300 «Нераспределенная прибыль (непокрытый убыток)» бухгалтерского баланса.

Взаимосвязь рассматриваемых отчетных форм можно выразить следующим образом: строка 1300 «Нераспределенная прибыль (непокрытый убыток)» (графа «На конец 2019 г.» бухгалтерского баланса) — 202002 тыс. руб.- 200445 тыс. руб. строка 1300 «Нераспределенная прибыль (непокрытый убыток)» (графа «На конец 2018 г.» бухгалтерского баланса) =1559 тыс. руб. =строка 2400 «Чистая прибыль (убыток)» (графа «За 2019 г.» отчета о финансовых результатах).

В ЗАО ОПХ «Центральное» данные 3 раздела бухгалтерского баланса за исследуемый период соответствуют данным отчета о финансовых результатах.

При рассмотрении бухгалтерского баланса немаловажным является сравнение его показателей с данными отчета об изменениях капитала, который позволяет отследить уменьшение или увеличение показателей третьего раздела бухгалтерского баланса.

Рассмотрим взаимосвязь показателей бухгалтерского баланса и отчета об изменениях капитала с использованием таблицы 1.

Таблица 1 — Взаимосвязь показателей бухгалтерского баланса и отчета об изменениях капитала

Бухгалтерский баланс Отчет об изменениях капитала Сумма, тыс. руб.

Строка 1310 «Уставный капитал», графа «На 31 декабря 2018 г.» Строка 3200 «Величина капитала на 31 декабря 2018 г.», графа «Уставный капитал» 37

Строка 1310 «Уставный капитал», графа «На 31 декабря 2019 г.» Строка 3300 «Величина капитала на 31 декабря 2019 г.», графа «Уставный капитал» 37

Строка 1350 «Добавочный капитал», графа «На 31 декабря 2018 г.» Строка 3200 «Величина капитала на 31 декабря 2018 г.», графа «Добавочный капитал» 12064

Строка1350 «Добавочный капитал», графа «На 31 декабря 2019 г.» Строка 3300 «Величина капитала на 31 декабря 2019 г.», графа «Добавочный капитал» 12039

Строка 1370 «Нераспределенная прибыль (непокрытый убыток)», графа «На 31 декабря 2018 г.» Строка 3200 «Величина капитала на 31 декабря 2018 г.», графа «Нераспределенная прибыль (непокрытый убыток)» 188344

Строка 1370 «Нераспределенная прибыль (непокрытый убыток)», графа «На 31 декабря 2019 г.» Строка 3300 «Величина капитала на 31 декабря 2019 г.», графа «Нераспределенная прибыль (непокрытый убыток)» 189926

Строка 1300 «Итого по разделу III», графа «На 31 декабря 2018 г.» Строка 3200 «Величина капитала на 31 декабря 2018 г.», графа «Итого» 200445

Строка 1300 «Итого по разделу III», графа «На 31 декабря 2019 г.» Строка 3300 «Величина капитала на 31 декабря 2019 г.», графа «Итого» 202002

Итоговое значение по третьему разделу бухгалтерского баланса по состоянию на отчетный год составило 202002 тыс. руб., что соответствует данным о величине капитала на отчетный год отчета об изменении капитала.

При рассмотрении данных второго раздела актива баланса по строке 1250 «Денежные средства и денежные эквиваленты» возможно рассмотрение их детализации в отчете о движении денежных средств. Далее рассмотрим взаимосвязь показателей бухгалтерского баланса и отчета о движении денежных средств, представленную в таблице 2.

Таблица 2 — Взаимосвязь показателей бухгалтерского баланса и отчета о движении денежных средств

Бухгалтерский баланс Отчет о движении денежных средств Сумма, тыс. руб.

Строка 1250 «Денежные средства и денежные эквиваленты», графа «На 31 декабря 2018 г.» Строка 4450 «Остаток денежных средств и денежных эквивалентов на начало 2019 г», графа «За отчетный год» 3452

Строка 1250 «Денежные средства и денежные эквиваленты», графа «На 31 декабря 2019 г.» Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец 2019 г.», графа «За отчетный год» 5520

Строка 1250 «Денежные средства и денежные эквиваленты», графа «На 31 декабря 2017 г.» Строка 4450 «Остаток денежных средств и денежных эквивалентов на начало 2018 г.», графа «За предыдущий год» 627

Строка 1250 «Денежные средства и денежные эквиваленты», графа «На 31 декабря 2018 г.». Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец 2018 г.», графа «За предыдущий год» 3452

В исследуемой организации данные бухгалтерского баланса по соответствующей строке имеют такое же значение, как данные в отчете о движении денежных средств. Так, остаток денежных средств и денежных эквивалентов на конец отчетного периода составил 3452 тыс. руб., как в бухгалтерском балансе, так и в отчете о движении денежных средств.

Показатели актива и пассива баланса, представленные в детализированном виде в «Пояснении к бухгалтерскому балансу и отчету о финансовых результатах», должны быть взаимоувязаны с соответствующими агрегированными статьями баланса. В пояснении к бухгалтерскому балансу и отчету о финансовых результатах раскрываются данные по некоторым статьям бухгалтерского баланса. Так как в бухгалтерском балансе отражается только остаточная стоимость основных средств, то пользователям необходимо показать в пояснении их первоначальную стоимость и накопленную амортизацию, а также стоимостное выражение приобретенных и выбывших основных средств.

Рассмотрим взаимосвязь бухгалтерского баланса и пояснений к бухгалтерскому балансу и отчету о финансовых результатах, представленные в таблице 3

Таблица 3 — Взаимосвязь бухгалтерского баланса и пояснений к бухгалтерскому балансу и отчету о финансовых результатах

Бухгалтерский баланс Пояснения к бухгалтерскому балансу и отчету о финансовых результатах Сумма, тыс. руб.

Строка 1150 «Основные средства», графа «На 31 декабря 2019 г.» Строка 5200 «Основные средства (без учета доходных вложений в материальные ценности) — всего», графа «На конец периода. Первоначальная стоимость» — Строка 5200 «Основные средства (без учета доходных вложений в материальные 257302

ценности) — всего», графа «На конец периода. Накопленная амортизация»

Строка 1150 «Основные средства», графа «На 31 декабря 2018 г.» Строка 5210 «Основные средства (без учета доходных вложений в материальные ценности) — всего», графа «На конец периода. Первоначальная стоимость» — Строка 5210 «Основные средства (без учета доходных вложений в материальные ценности) — всего», графа «На конец периода. Накопленная амортизация» 255026

Строка 1210 «Запасы», графа «На 31 декабря 2019 г.» Строка 5400 «Запасы — всего», графа «На конец периода. Себестоимость» — Строка 5400 «Запасы — всего», графа «На конец периода. Величина резерва под снижение стоимости» 116690

Строка 1210 «Запасы», графа «На 31 декабря 2018 г.» Строка 5420 «Запасы — всего», графа «На конец периода. Себестоимость» — Строка 5420 «Запасы — всего», графа «На конец периода. Величина резерва под снижение стоимости» 61479

Строка 1230 «Дебиторская задолженность», графа «На 31 декабря 2019г. Строка 5500 «Итого», графа «На конец периода. Учтенная по условиям договора» — Строка 5500 «Итого», графа «На конец периода. Величина резерва по сомнительным долгам» 2113

Строка 1230 «Дебиторская задолженность», графа «На 31 декабря 2018 г.» Строка 5520 «Итого», графа «На конец периода. Учтенная по условиям договора» — Строка 5520 «Итого», графа «На конец периода. Величина резерва по сомнительным долгам» 1810

Строка 1410 «Заемные средства», графа «На 31 декабря 2019 г.» Строка 5552 «Кредиты», графа «Остаток на конец периода» + Строка 5553 «Займы», графа «Остаток на конец периода» 66700

Строка 1410 «Заемные средства», графа «На 31 декабря 2018 г.» Строка 5572 «Кредиты», графа «Остаток на конец периода» + Строка 5573 «Займы», графа «Остаток на конец периода» 76700

Строка 1510 «Заемные средства», графа «На 31 декабря 2019 г.» Строка 5564 «Кредиты», графа «Остаток на конец периода» + Строка 5565 «Займы», графа «Остаток на конец периода»- 123191

Строка 1510 «Заемные средства», графа «На 31 декабря 2018 г.» Строка 5584 «Кредиты», графа «Остаток на конец периода» + Строка 5585 «Займы», графа «Остаток на конец периода» 58677

На основании проведенного исследования можно сделать вывод, что выполнение отраженных в таблицах соотношений позволяет сделать вывод о правильном применении методик формирования показателей бухгалтерской (финансовой) отчетности.

1. Власенко Е.А. Отдельные аспекты анализа доходов и расходов сельскохозяйственных организаций Краснодарского края / Власенко Е.А., Чернявская С.А., Гончарова Н.В. // Финансовая экономика. 2019. № 6. С. 82-88.

2. Миронов, О.А. Рентабельность как ключевой фактор оценки эффективности работы экономических субъектов / О.А. Миронов, С.А. Чернявская // В сборнике: Современная экономика и ее информационное обеспечение: состояние, проблемы и перспективы развития материалы Международной научной конференции молодых ученых и преподавателей вузов. 2019. С. 246-249.

3. Чернявская С.А. Бухгалтерская отчетность как основной источник оценки деловой активности коммерческих организаций / Чернявская С.А., Кравчук А.С., Усачев В.В. // Финансовая экономика. 2019. № 6. С. 529-533.

4. Чернявская С.А. Учет и анализ финансовых результатов / Чернявская С.А., Власенко Е.А., Бондаренко Е., Гаври-лов А. // Естественно-гуманитарные исследования. 2020. № 1 (27). С. 310-315.

5. Чернявская, С.А. Особенности учета финансовых результатов по МСФО и РСБУ / С.А. Чернявская, Д.Ю. Якваше-ва // В сборнике: современная экономика: векторы развития и ее информационное обеспечение. Материалы Международной научной конференции молодых ученых и преподавателей вузов. Краснодар, 2020. С. 121 -125.

6. Чернявская, С. А. Анализ выручки на предприятии. / С. А. Чернявская, С.Назарова, Д.Симонова // Естественно-гуманитарные исследования. 2020. № 1 (27). С. 316-320.

7. Чернявская, С. А. Специализированная отчетность организаций АПК. / С. А. Чернявская, М.А.Коровина // Учебное пособие / Краснодар, 2019.

8. Небавская, Т.В. Финансовые результаты деятельности организации: особенности отражения в РСБУ и МСФО/ Т.В. Небавская, В.Д. Никоненко // В сборнике: Поколение будущего: взгляд молодых ученых- 2020. Сборник научных статей 9-й Международной молодежной научной конференции: в 5-и томах. Юго-Западный государственный университет. Курск, 2020. С. 125-130.

9. Коровина, М. А. Порядок формирования отчета о финансовых результатах на примере конкретной сельскохозяйственной организации ООО «Заречье» Тихорецкого района / М. А. Коровина, К. В. Кащеева // Бухгалтерский учет как наука и профессия : материалы международной межвузовской научно-практической конференции. — Волгоград. — Волгоградский государственный университет. — 2016. — С. 178-182.

10. Коровина, М. А. Система управления прибылью организации / М. А. Коровина, А. А. Солоха // Современная экономика: проблемы, перспективы, информационное обеспечение : материалы VII междуна-родной научной конференции, посвященной 95-летию Кубанского ГАУ и 15-летию кафедры теории бухгалтерского учета. — Краснодар : Кубанский ГАУ, 2017. — С. 284-288.

11. Коровина, М. А. Достоверность бухгалтерской отчетности / М. А. Коровина // Материалы всеросс. научн. конф. -Краснодар : Ку-банский ГАУ, 2012. — С. 132-135.

12. Небавская, Т.В. Об учете финансового результата/ Т.В. Небавская, С.С. Колотий // В сборнике: Актуальные направления развития учетно-аналитической системы аграрных формирований в условиях экономических преобразований в России. Материалы Всероссийской научно-практической конференции . 2021. С. 27-32.

13. Небавская, Т.В. Связь учетной политики и финрезультата/ Т.В. Небавская, С.С. Колотий // В сборнике: Поколение будущего: взгляд молодых ученых- 2020. Сборник научных статей 9-й Международной молодежной научной конференции: в 5-и томах. Юго-Западный государственный университет. Курск, 2020. С. 125-130. References:

1. Vlasenko EA Some aspects of the analysis of income and expenses of agricultural organizations of the Krasnodar Territory / Vlasenko EA, Chernyavskaya SA, Goncharova N.V. // Financial economics. 2019.No 6.P. 82-88.

2. Mironov, O.A. Profitability as a key factor in evaluating the performance of economic entities / O.A. Mironov, S.A. Chernyavskaya // In the collection: Modern Economics and its information support: state, problems and development prospects materials of the International Scientific Conference of young scientists and university professors. 2019.S. 246-249.

3. Chernyavskaya S.A. Accounting statements as the main source of assessment of business activity of commercial organizations / Chernyavskaya S.A., Kravchuk A.S., Usachev V.V. // Financial economics. 2019.No 6.P. 529-533.

4. Chernyavskaya S.A. Accounting and analysis of financial results / Chernyavskaya S.A., Vlasenko E.A., Bondarenko E., Gavrilov A. // Natural-Humanitarian Studies. 2020. No. 1 (27).

5. Chernyavskaya, S.A. Features of accounting of financial results in accordance with IFRS and RAS / S.A. Chernyavskaya, D.Yu. Yakvasheva // In the collection: modern economy: vectors of development and its information support. Materials of the International Scientific Conference of Young Scientists and University Teachers. Krasnodar, 2020. P. 121-125.

6. Chernyavskaya, S. A. Analysis of revenue at the enterprise./ S. A. Chernyavskaya, Nazarova, D.Simonova // Natural and humanitarian research. 2020. № 1 (27). P. 316-320.

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

7. Chernyavskaya, S. A.Specialized reporting of agribusiness organizations // Textbook / Krasnodar, 2019.

8. Nebavskaya, T.V. Financial results of the organization’s activities: features of reflection in RAS and IFRS / T.V. Ne-bavskaya, V.D. Nikonenko // In the collection: Generation of the future: the view of young scientists — 2020. Collection of scientific articles of the 9th International Youth Scientific Conference: in 5 volumes. Southwest State University. Kursk, 2020.S. 125-130.

9. Korovina, M. A. The procedure for the formation of a report on financial results on the example of a specific agricultural organization LLC «Zarechye» of the Tikhoretsk region / M. A. Korovina, K. V. Kashcheeva // Accounting as a science and profession: materials of the international interuniversity scientific-practical conference. — Volgograd. — Volgograd State University. — 2016. — S. 178-182.

10. Korovina, MA System of profit management of the organization / MA Korovina, AA Solokha // Modern economy: problems, prospects, information support: materials of the VII international scientific conference dedicated to the 95th anniversary of the Kuban State Agrarian University and the 15th anniversary of the Department of Accounting Theory. — Krasnodar: Kuban GAU, 2017. — S. 284-288.

11. Korovina, MA Reliability of financial statements / MA Korovin // Materials of all-Russian. scientific. conf. — Krasnodar: Ku-bansky GAU, 2012. — S. 132-135.

12. Nebavskaya, T.V. Accounting for financial results / T.V. Nebavskaya, S.S. Kolotiy // In the collection: Actual directions of development of the accounting and analytical system of agrarian formations in the context of economic transformations in Russia. Materials of the All-Russian Scientific and Practical Conference. 2021. S. 27-32.

13. Nebavskaya, T.V. The connection between accounting policies and financial results / T.V. Nebavskaya, S.S. Kolotiy // In the collection: Generation of the future: the view of young scientists — 2020. Collection of scientific articles of the 9th International Youth Scientific Conference: in 5 volumes. Southwest State University. Kursk, 2020.S. 125-130.

С.А. Чернявская — д.э.н., профессор кафедры теории бухгалтерского учета, Кубанский государственный аграрный университет, docsveta17@gmail.com,

S.A. Chernyavskaya — Doctor of Economics, Professor of the Department of accounting theory, Kuban state agrarian University;

С.М. Ахмедханова — магистрант, Кубанский государственный аграрный университет, sabinakrd.13@gmail.com,

S.M. Ahmedhanova — undergraduate, Kuban state agrarian University.

ВНУТРЕННИЙ КОНТРОЛЬ И ВНУТРЕННИЙ АУДИТ ОСНОВНЫХ СРЕДСТВ INTERNAL CONTROL AND INTERNAL AUDIT OF FIXED ASSETS

Аннотация. Основные средства во многих организациях занимают весомую долю активов. Осуществление внутреннего контроля и своевременное проведение аудиторской проверки правильности учета, налогообложения и использования основных средств позволит формировать полную и достоверную информацию об основных средствах в бухгалтерской (финансовой) отчетности и избежать искажений, которые могут повлечь санкции со стороны налоговых органов. Под внутренним контролем, осуществляемым за ведением бухгалтерского учета, понимают комплекс мер, организованных руководством с целью соблюдения работниками действующего законодательства и локальных нормативных актов, а также правильного отражения хозяйственных операций в бухгалтерском учете.Внутренний аудит является одной из форм внутреннего контроля и предполагает обнаружение и устранение ошибок, для обеспечения соответствия учета требованиям законодательства Российской Федерации и формирования достоверной бухгалтерской (финансовой) отчетности организации, а также создание информационной базы для принятия управленческого решения.

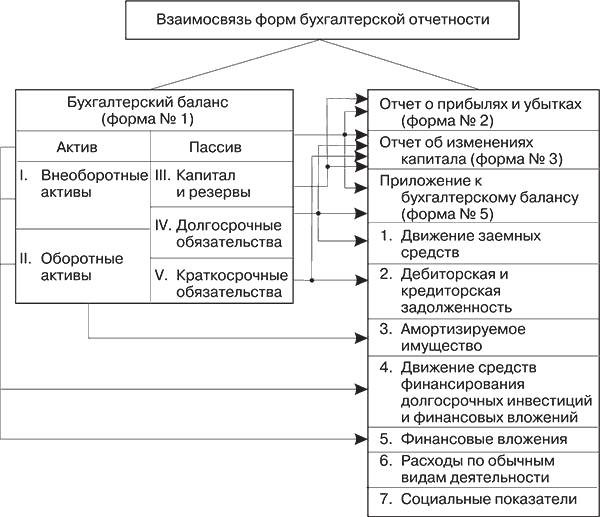

Взаимосвязь баланса с другими формами бухгалтерской отчетности

Все формы бухгалтерской отчетности взаимосвязаны между собой. Заполняя баланс, следует проверить показатели в других формах отчетности на соответствие их данным бухгалтерского баланса, так как бухгалтерская отчетность представляет собой комплекс взаимосвязанных показателей финансово-хозяйственной деятельности за отчетный период.

Показатели отчетности объединяются в соответствующие формы, каждая из которых имеет самостоятельное значение и, в тоже время, связана (или как говорят на бухгалтерском языке — взаимоувязана) с другими формами отчетности.

Взаимосвязь отчетных форм имеет логический и информационный характер.

Логическая взаимосвязь обусловлена методологически системой учета, системой бухгалтерских записей, основанной на принципе двойственности (принцип двойной записи). Суть ее состоит во взаимодополнении и взаимной корреспонденции отчетных форм, их разделов и статей.

Некоторые наиболее важные балансовые статьи расшифровываются в сопутствующих формах отчетности: в отчете об изменении капитала (форма N 3), отчета о движении денежных средств (форма N 4), в Приложении к бухгалтерскому балансу (форма N 5). Расшифровку других показателей можно найти в аналитическом учете.

Информационные связи представлены соотношениями между отдельными показателями отчетных форм, их разделов и статей. В бухгалтерском балансе статьи актива и пассива — взаимосвязаны, что обусловлено содержанием баланса; который (как отчетная форма) представляет собой характеристику финансово-хозяйственных средств организации по составу и размещению с одной стороны и по источникам формирования с другой.

На рис 2. показана взаимосвязь статей баланса (объединенных в разделы), определяющая горизонтальную структуру баланса.

Рис. 2. Горизонтальные связи статей баланса.

Рассмотрим общие внутренние присущие балансу, взаимосвязи.

1. Сумма итогов всех разделов актива баланса равна сумме итогов разделов пассива баланса:

актив (I + ІІ) = пассив (III + IV +V)(1)

Количественно это соотношение выражает основную идею баланса: одна и та же сумма средств предприятия представлена в двух разрезах — по составу и размещению и по источникам образования.

2. Сумма собственных средств превышает величину внеоборотных активов:

актив I пассив (IV + V)(3)

Соотношение (3) корреспондирует с отношением (2) и обусловлено это тем, что при нормальной функционирование организации значительная часть оборотных средств приобретается за счет собственных ресурсов.

Кроме общих взаимоотношений на уровне разделов баланса существуют взаимосвязи между отдельными его статьями.

При рассмотрении взаимосвязей по статьям баланса следует учитывать, что в связи с реформированием бухгалтерской отчетности в сторону приближения ее к МСФО (Международным стандартам финансовой отчетности) состав статей баланса постоянно меняется. Изменения идут, с одной стороны, в связи с агрегированием ряда статей, существенным уменьшением количества показателей в балансе, с другой, с введением в баланс новых видов активов и обязательств. Это обусловлено дальнейшим развитием рыночной экономики.

Взаимосвязи показателей баланса с другими формами бухгалтерской отчетности представлено в таблицах 4 и 5.

Взаимосвязь показателей формы N 3

«Отчет об изменениях капитала» и формы N 1 «Бухгалтерский баланс»

образованные в соответствии с законодательством

образованные в соответствии с законодательством

образованные в соответствии с законодательством

Взаимосвязь показателей формы N 5

«Приложение к бухгалтерскому балансу» и формы N 1 «Бухгалтерский баланс»

| Краткосрочная дебиторская задолженность (строка «всего») | 4 | Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев отчетной даты) (240) | 4 |

| Долгосрочная дебиторская задолженность (строка «всего») | 3 | Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) (230) | 3 |

| Долгосрочная дебиторская задолженность (строка «всего») | 4 | Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) (230) | 4 |

| Кредиторская задолженность (строка «Итого») | 3 | Кредиторская задолженность, займы и кредиты (510+610 +620) | 3 |

| Кредиторская задолженность (строка «Итого») | 4 | Кредиторская задолженность, займы и кредиты (510+610 +620) | 4 |

| Краткосрочная кредиторская задолженность: расчеты с поставщиками и подрядчиками | 3 | Кредиторская задолженность: поставщики и подрядчики (621) | 3 |

| Краткосрочная кредиторская задолженность: расчеты с поставщиками и подрядчиками | 4 | Кредиторская задолженность: поставщики и подрядчики (621) | 4 |

| Краткосрочная кредиторская задолженность: расчеты по налогам и сборам | 3 | Задолженность по налогам и сборам (624) | 3 |

| Краткосрочная кредиторская задолженность: расчеты по налогам и сборам | 4 | Задолженность по налогам и сборам (624) | 4 |

| Краткосрочная кредиторская задолженность: кредиты + займы | 3 | Займы и кредиты (610) | 3 |

| Краткосрочная кредиторская задолженность: кредиты + займы | 4 | Займы и кредиты (610) | 4 |

| Долгосрочная кредиторская задолженность: кредиты + займы | 3 | Займы и кредиты (510) | 3 |

| Долгосрочная кредиторская задолженность: кредиты + займы | 4 | Займы и кредиты (510) | 4 |

Взаимосвязь бухгалтерской отчетности

Бухгалтерской отчетности присуща логическая и информационная взаимосвязь. Сущность логической связи состоит во взаимном дополнении отчетных форм, их разделов и статей. Отельные наиболее важные статьи баланса детализируются в сопутствующих формах. Логические связи дополняются информационным данными, представленными контрольными соотношениями между отдельными показателями отчетных форм. Знание этих контрольных значений поможет лучше разобраться в структуре отчетности, проверить правильность ее составления.

- Нераспределенная (чистая) прибыль приводится в бухгалтерском балансе (раздел 3), отчете о прибылях и убытках и отчете об изменениях капитала (раздел 1). Кроме того, в форме №2 показываются факторы, в результате которых сложился данный финансовый результат.

- Дебиторская задолженность по ее отдельным статьям на начало и конец отчетного периода отражается в бухгалтерском балансе (раздел 2), а подробная расшифровка ее статей дается в форме №5.

- Кредиторская задолженность по ее отдельным элементам на начало и конец отчетного периода приводится в бухгалтерском балансе (раздел 5), а подробная расшифровка ее статей отражается в форме №5.

- Капитал и резервы по их видам находят отражение в бухгалтерском балансе (раздел 3), а их движение за отчетный и предыдущий периоды – в форме №3.

- Согласно нормативным документам по бухгалтерскому учету нераспределенная прибыль (убыток) отчетного года в течение года присоединяется к нераспределенной прибыли прошлых лет. Таким образом, величина нераспределенной прибыли на конец периода, отраженная по строке 470 формы №1, получена путем суммирования нераспределенной прибыли (убытка) на начало периода, отраженной по строке 470 формы №1, и величины чистой прибыли (убытка), отраженной по строке 190 формы №2.