ОФЗ возвращаются: как зарабатывать на государственном долге

Объем размещений облигаций федерального займа (ОФЗ), возобновленных Минфином РФ с сентября, на сегодня составил уже более 1 трлн руб. Доходность гособлигаций на срок от одного года до десяти лет составляет сейчас 7,45–10,26% (данные кривой бескупонной доходности Московской биржи). ОФЗ считается простым консервативным инструментом, который может выступать альтернативой вкладу. Однако при покупке стоит учитывать множество факторов и правильно просчитывать перспективы. Разберемся, что собой представляют эти ценные бумаги и на какие аспекты здесь следует обратить внимание. Облигация федерального займа (ОФЗ) — это государственная ценная бумага, дающая владельцу право на гарантированный доход (купон), а также получение ее номинальной стоимости по истечении срока займа. То есть, приобретая гособлигацию, инвестор дает деньги государству в долг, а государство обязуется регулярно выплачивать по ней доход. Номинал одной облигации равен 1 тыс. руб., а купон у каждого вида ОФЗ разный, в зависимости от параметров выпуска. ОФЗ выпускаются Минфином России, выступают одним из видов государственных заимствований для финансирования дефицита бюджета и входят в состав госдолга. Размещение и обращение облигаций федерального займа происходит на фондовом рынке Московской биржи. Приобрести ОФЗ можно на аукционе или первичном рынке, а также на вторичных торгах на бирже. Профессиональные участники — банки, брокеры — имеют прямой доступ к торгам, а частный инвестор может приобрести бумагу через своего брокера.

Поскольку ОФЗ обращаются на бирже, их цена может изменяться исходя из ситуации на рынке и объема спроса на определенную ценную бумагу. Ценой облигации считается процент от ее номинальной стоимости, который может быть больше, меньше либо равен 100% номинала.

Таким образом, инвестор может получить по ОФЗ доход двух видов: первый — процент, который регулярно выплачивает государство; второй — это положительная разница в цене покупки и цене продажи бумаги (он может появиться, если цена бумаги вырастет). Облигации также оценивают по доходности к погашению — это расчетный показатель, который обратно пропорционален цене: при росте цены облигации доходность снижается — и наоборот. При этом в периоды снижения процентных ставок в стране рекомендуется покупать более длинные по сроку инструменты, поскольку при одинаковом снижении доходности цена более длинных бумаг растет в большей степени, чем коротких. А в периоды роста ставок рекомендуется сокращать срок бумаг в портфеле.

Нужно понимать также отличия ОФЗ от других инструментов. Скажем, прибыль от инвестиций в акции инвестор получит, только если компания растет и показывает прибыль. По облигации инвестор получает купонный доход. Кроме того, при погашении ОФЗ облигационеру возвращается полная номинальная стоимость ценной бумаги. Если бумага была куплена с дисконтом, то есть по цене ниже номинала, инвестор получит дополнительную прибыль. Возврат вложенных средств по акции не предусмотрен; чтобы зафиксировать прибыль, ее продают другому инвестору, но то же самое можно сделать и с облигацией. При этом ОФЗ — один из самых ликвидных инструментов российского фондового рынка, а значит разница между ценой спроса и ценой предложения будет минимальна. Надежность государственных бумаг значительно выше, чем корпоративных. Поэтому ОФЗ — один из инструментов, в который вкладываются банки и фонды, чтобы разместить деньги без дополнительных рисков и получить доходность. Благодаря множеству институциональных инвесторов ликвидность торгов по ОФЗ выше, чем по облигациям компаний. Существует пять видов ОФЗ в зависимости от параметров выпуска. Каждый вид имеет свое кодовое название и цифровой код. Например, ОФЗ-ПД 26220: первые две цифры обозначают серию, остальные — порядковый номер выпуска ОФЗ-ПД — классические облигации федерального займа с постоянным купонным доходом. То есть при выпуске устанавливается ставка купонов на весь период до погашения. Купонный доход выплачивается два раза в год. Срок обращения — от трех до 30 лет, что позволяет инвестировать на разные сроки в зависимости от целей. В основном облигации такого вида — это 26-я, реже 25-я серия (например, ОФЗ 26207, ОФЗ 26220). Эти бумаги подойдут для любого инвестора. По ОФЗ-ПК устанавливается переменный купонный доход — это флоатеры (от англ. float, «плыть»). Ставка купона по ним привязана к среднему значению определенного переменного показателя, обычно ставки RUONIA, за период и выплачивается 2–4 раза в год. RUONIA — ставка однодневных межбанковских кредитов в рублях, которая отражает оценку стоимости необеспеченного заимствования на условиях овернайт. По сути, это справедливая стоимость денег. Ее рассчитывает Банк России на основе отчетных данных о депозитных сделках, заключенных ведущими российскими банками между собой в течение всего дня. Чем выше эта ставка, тем выше доходность по облигации, и наоборот. По некоторым выпускам также предусмотрена надбавка (фиксированный процент) к ставке купона. ОФЗ-ПК — это 29-я, реже 24-я серия облигаций. Их стоит покупать, если ожидается повышение ключевой ставки на рынке, потому что выплачиваемый купон будет повышаться пропорционально. ОФЗ-АД подразумевает постепенную амортизацию долга, то есть погашение номинальной стоимости облигации по частям в даты, которые определяются при выпуске. Погашаемые части фиксируются в процентах от номинала, размер их может различаться по датам погашения. Размер купона у многих выпусков не установлен на едином уровне, но прописан заранее, амортизация долга и выплаты купона могут быть 1–4 раза в год. ОФЗ-АД — это 46-я серия. Инвестиции в амортизируемые облигации менее рискованные, поскольку вложенные в облигацию средства возвращаются в течение срока жизни бумаги, а при погашении выплачивается только оставшаяся часть номинала. Несмотря на это, такая ценная бумага одна из наименее востребованных среди ОФЗ в силу сложности оценки и низкой ликвидности. ОФЗ-ИН имеют фиксированный купон от индексируемого номинала. Такие ОФЗ также называют линкерами (от англ. Inflation-linked Bonds: облигации, привязанные к инфляции). Номинальная цена этого типа ОФЗ индексируется каждый день в зависимости от инфляции — индекса потребительских цен (ИПЦ) на товары и услуги в РФ. Величина инфляции берется с трехмесячным лагом. Размер купона ОФЗ-ИН всегда равен 2,5%, но в денежном выражении он каждый раз различается, так как рассчитывается от номинала, который постоянно меняется. Купон выплачивается два раза в год. ОФЗ-ИН — это 52-я серия. Такая бумага считается структурным финансовым инструментом, для приобретения которого необходимо прохождение тестирования у брокера. Наконец, ОФЗ-н — облигации 53-й серии, созданные Министерством финансов РФ для привлечения интереса населения к инвестированию в долговые ценные бумаги. Это инструмент, который не подвержен рыночному риску, потому что купить его можно только в банке-посреднике (Сбербанк, ВТБ, Промсвязьбанк, Почта Банк), на бирже он не обращается. Однако при покупке открываются брокерский счет и счет депо. ОФЗ-н выпускаются на три года, купон выплачивается дважды в год, и чем ближе к сроку до погашения, тем выше становится купон. Размещение ОФЗ происходит на Московской бирже в формате аукциона по цене. Исходя из выставленных инвесторами заявок формируется итоговая цена размещения, которая зависит от спроса на конкретный выпуск и может быть выше, ниже или равна 100% номинала. Примерный график проведения аукционов по размещению ОФЗ публикуется на квартал вперед на сайте Минфина РФ, где указывается, в каких пропорциях с точки зрения срока до погашения эмитент планирует привлекать ресурсы. Непосредственно о том, какие именно серии ОФЗ будут предложены на еженедельном аукционе в среду, информация публикуется на сайте Минфина РФ накануне во вторник. Отчет об итогах аукциона публикуется на сайте Московской биржи.

Точка зрения авторов, статьи которых публикуются в разделе «Мнения», может не совпадать с мнением редакции.

Расскажем про ОФЗ доступным языком и разберем на реальном примере.

Облигация федерального займа — это ценная бумага, которую выпускает государство и владельцу которой оно выплачивает определенный процентный доход, который называют купоном. Покупая облигацию, инвестор дает деньги в долг не банку, как в случае с депозитом, а напрямую государству в лице Минфина. Поэтому уровень надежности в данном случае оказывается даже выше, учитывая, что в банке застрахованная сумма ограничена всего 1,4 млн руб.

ОФЗ свободно покупаются и продаются на Московской бирже. Цена одной бумаги обычно колеблется в районе 1000 руб., соответственно вы можете инвестировать любую сумму, кратную этой величине.

А если вам срочно потребовалось вывести часть средств на личные нужды, вы можете там же на бирже продать облигации и получить обратно свои деньги с накопленным за период владения доходом. Мало какой банк сможет предложить вам такие же гибкие условия под разумный процент.

Сравнение ОФЗ с банком

ОФЗ делятся на несколько различных выпусков, каждый из которых имеет свой код: ОФЗ-25083, ОФЗ-26212, ОФЗ-49006 и т.д. Все ОФЗ, которые торгуются на Московской бирже, можно условно разделить на 4 большие группы: ПД — постоянный доход (купон), ПК — переменный купон, ИН — индексируемый номинад (доходность зависит от инфляции), АД — амортизация долга (гашение частями).

Для рядового частного инвестора обычно самыми удобными оказываются ОФЗ серии ПД (постоянный доход), код которых начинается с цифр 26- и 25-. Вот список этих бумаг:

Дата погашения — это срок, когда государство возвращает инвестору номинальную стоимость облигации. По аналогии с банком, который возвращает вложенные средства по окончанию действия вклада.

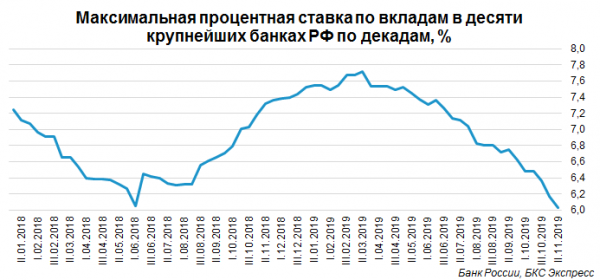

Как видите, доходности по ОФЗ выглядят достаточно привлекательно, учитывая, что ставки по депозитам в 10 крупнейших банках РФ вышли на минимальный уровень за период ведения статистики Банком России. Во второй декаде ноября годовая процентная ставка достигла 6,03% и в среднесрочной перспективе показатель продолжит снижаться

Как видно из таблицы, доходности по многим ОФЗ превышают эту ставку. Как правило, чем длиннее выпуск, тем выше доходность.

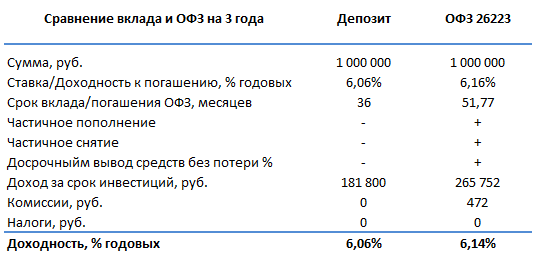

Сравним более детально два варианта инвестиций 1 млн руб. на срок 3-5 лет.

Для анализа были взяты лучшие условия по вкладам среди ТОП-10 банков и выпуск ОФЗ 26223 с погашением в феврале 2024 г. Доходность ОФЗ рассчитана с учетом реинвестирования купонов.

При покупке ОФЗ у инвестора появляется дополнительный расход в виде комиссии за биржевую сделку. Расчет произведен исходя из тарифа «Профессиональный» БКС Брокер. Итого инвестор заплатит 1 000 000*0,000295 + 177 = 472 руб.

Подробнее с тарифными предложениями компании вы можете ознакомиться здесь https://broker.ru/tariffs.

Тем не менее даже с учетом брокерских комиссий доходность облигаций ОФЗ выглядит привлекательно. При этом инвестор получает большое количество дополнительных опций, дающих возможность более гибкого управления своими инвестициями.

На первый взгляд разница депозита и ОФЗ несущественна. Но если инвестор воспользуется Индивидуальным инвестиционным счетом, то у него появится возможность вернуть до 52 тыс. руб. — 13% от инвестированной суммы до 400 тыс. руб. В таком случае в нашем примере среднегодовая доходность по ОФЗ.

В предложенном выше примере эти 52 тыс. руб. увеличат среднегодовую доходность по ОФЗ дополнительно на 1,2% на горизонте 5 лет.

Если же инвестор решит вложить 400 тыс. руб. в ОФЗ с погашением ровно через 3 года (выпуск 26220), то налоговая льгота позволит увеличить среднегодовую доходность до 10,2%. То есть инвестор получает около 6% годовых за счет купонов по ОФЗ и еще разовый налоговый вычет в 13% от суммы в 400 тыс. руб. При этом 52 тыс. руб. получаются на следующий год после внесения средств на ИИС. То есть эти средства можно будет также реинвестировать в ОФЗ, дополнительно увеличив свой доход.

Преимуществом инвестирования в гособлигации также является то, что при досрочном снятии средств из ОФЗ вы сможете свободно их вывести, получив уже накопленный купонный доход. А вот при досрочном расторжении договора вклада, в большинстве случаев проценты за прошедший период будут полностью или частично потеряны.

Итого, ключевые преимущества ОФЗ перед банком:

— Вложения и доход по ОФЗ напрямую гарантирован государством. Причем защищенная сумма не ограничена 1,4 млн руб.

— Доходность по ОФЗ может быть выше, чем по вкладам в банках.

— Минимальная сумма вложений 1000 руб., максимальная не ограничена.

— Инвестор может в любой момент инвестировать дополнительную сумму или снять часть средств на личные нужды при необходимости.

— Возможность зафиксировать высокую доходность на срок свыше 3-5 или большего количества лет.

— Возможность получить дополнительный доход в виде налогового вычета.

Какой выпуск ОФЗ выбрать?

При выборе ОФЗ есть несколько ключевых критериев:

Ликвидность — этим словом финансисты называют возможность быстро продать актив на рынке на любую сумму. Чем выше дневной оборот облигации на рынке, тем выше ликвидность.

Срок вложений. У каждого выпуска есть своя дата погашения — это срок, когда государство возвращает инвестору номинальную стоимость облигации. По аналогии с банком, который возвращает вложенные средства по окончанию действия вклада.

Вы сможете продать облигации и забрать средства в любой момент, но желательно, чтобы погашение выбранного вами выпуска было близко по времени к сроку, когда вам понадобятся деньги. Подробнее об этом расскажем ниже.

Доходность. По таблице, приведенной выше, хорошо видно, что доходность ОФЗ напрямую зависит от срока — чем дольше, тем выше доходность. Однако мы рекомендуем инвесторам, имеющим небольшой опыт инвестирования в облигации, ограничиться выбором среди ОФЗ сроком до 5 лет. В данном случае не стоит гнаться за повышенной доходностью в более длинных выпусках.

Все дело в следующем. Как было отмечено ранее, облигации торгуются на бирже и имеют определенную стоимость. Стоимость эта выражена в процентах от номинала. Например, цена 99,3% значит, что вы можете купить облигацию по 993 руб. за бумагу, а цена 101,7% — по 1017 руб. за бумагу.

Эти ценовые колебания напрямую зависят от срока до погашения. ОФЗ со сроком погашения через полгода-год почти не меняются в цене, в то время как у длинных выпусков с погашением через 7-10 лет диапазон этих колебаний может быть достаточно широким.

Если вы намерены держать облигации до погашения, то для вас ценовые колебания практически не имеют значения, ведь эмитент в лице Минфина гарантирует выплату держателю ОФЗ номинальной стоимости.

При этом доходность, по которой вы купите облигацию, уже будет учитывать, что цена покупки отличается от номинала. Так что не имеет значения, по 990 вы купите или по 1010. Если вы зафиксируете доходность к погашению на уровне 8% в год, то вы получите именно ее.

Но если вы купите облигацию со сроком погашения через 10 лет, а намерены продать ее через 2 года, то из-за ценовых колебаний, связанных с изменением рублевых ставок, есть риск, что вы можете продать ОФЗ дешевле цены покупки и потерять на этом часть дохода.

Стоит отметить, что опытные инвесторы могут за счет таких ценовых движений получить дополнительную доходность, покупая дешевле и продавая дороже. Однако такие спекуляции требуют специальных знаний и навыков.

Не стоит забывать, что ОФЗ можно держать и на Индивидуальном инвестиционном счете (ИИС), по которому можно получить дополнительный доход до 52 000 руб. в год в виде налогового вычета.

Также для тех, кто хочет еще больше повысить свой доход при незначительном снижении надежности, предлагаем рассмотреть «квазигосударственные» облигации — облигации крупных госкомпаний (Роснефть, Газпром нефть, ВТБ, ВЭБ, Транснефть и т.д.).

Такие компании даже в сложном финансовом положении с большой вероятностью получат государственную поддержку и в полной мере исполнят свои обязательства перед держателями облигаций.

Яркий пример: Сбербанк. Более 50% в нем принадлежит Центробанку, и он является системообразующем в банковской системе. Поэтому государство просто не может дать ему обанкротится и будет поддерживать его в любой ситуации.

Как купить ОФЗ

Первое, что необходимо сделать, открыть брокерский счет. Для открытия счета необходимо обратиться в брокерскую компанию или открыть счет самостоятельно онлайн.

Для покупки ОФЗ вы можете воспользоваться специализированным торговым терминалом QUIK или удобным приложением Мой Брокер, разработанным специально для клиентов БКС.

Покупка в приложении:

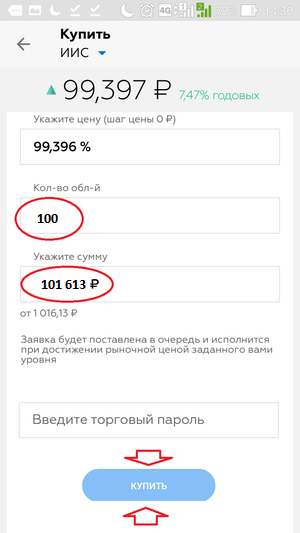

В рабочие часы биржи (будние дни с 10:00 до 18:40 МСК) открываете приложение, перед вами появится главное окно приложения.

В правом верхнем углу необходимо нажать на кнопку поиска.

В открывшемся окне сверху в строке поиска вводите «офз» и на экране отображается список доступных для торговли бумаг. Аналогичным образом можно искать в приложении любые другие ценные бумаги. Далее выбираете необходимый выпуск, нажав на его название, и переходите на следующий этап.

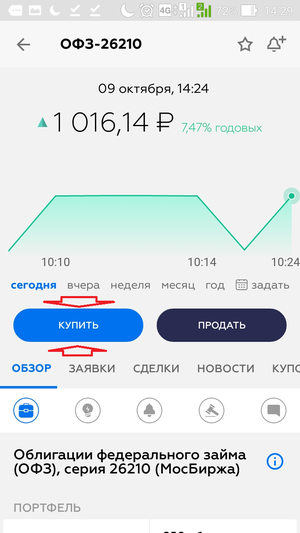

Перед вами откроется окно конкретного выпуска. Сверху под датой будет указана актуальная цена, по которой можно купить ОФЗ и рядом с ней та доходность, которую вы получите к погашению. Приведенная в приложении цена уже включает в себя Накопленный купонный доход (НКД). Далее нажимаете кнопку «Купить».

В открывшемся окне необходимо ввести кол-во облигаций или сумму на выбор — второе значение подставится автоматически. Также можно изменить цену облигации в верхнем окне. Здесь она указывается без НКД.

Далее, если у вас подключен специальный торговый пароль, который можно задать в настройках, то вы вводите его и нажимаете кнопку «Купить». Если такая опция не подключена, то вы сразу нажимаете на кнопку «Купить» и после этого вводите код, который придет на телефон. Все! Заявка на покупку ОФЗ отправлена на биржу.

Если вы хотите попробовать купить ОФЗ по более низкой цене, то вы можете ввести свое значение в этом окне. Но тогда вам придется ждать, когда на бирже появится продавец, готовый продать вам бумагу по такой цене. Если цена будет слишком низкая, то покупка может не произойти в текущий день. Тогда операцию необходимо будет повторить в следующий торговый день.

В дальнейшем состояние своего портфеля можно отслеживать в окне «Портфель», куда можно перейти с главной страницы нажав соответствующую кнопку.

Если вы захотите впоследствии продать ОФЗ до погашения, то вам будет необходимо провести аналогичную операцию. Только вместо «Купить» нужно будет выбирать кнопку «Продать».

Что такое облигации федерального займа и как их лучше выбирать

ОФЗ на российском фондовом рынке многие воспринимают как эталон надежности, поскольку выплаты гарантирует государство. В то же время иногда их стоимость подвержена снижению. Как правильно инвестировать в облигации федерального займа и избегать просадок?

- Что такое облигации федерального займа

- Виды

- Как инвестировать

Многие инвесторы, особенно начинающие, при вложениях в фондовый рынок фокусируются на акциях. Однако свои вложения нужно распределять не только по секторам и странам, но и в рамках разных инструментов.

Одним из привлекательных вариантов для инвестирования являются облигации федерального займа (ОФЗ). Какие преимущества и риски имеют ОФЗ? Разбираемся в нашем материале.

Изначально талант из фразеологизма «зарыть талант в землю» — это денежная единица, использовавшаяся в античные времена.

Другой факт

Что такое облигации федерального займа

ОФЗ — государственные ценные бумаги, выпускаемые Министерством финансов Российской Федерации в российских рублях. Как и в случае с обычными облигациями, по ОФЗ можно получить их номинальную стоимость в установленный эмитентом срок (дата погашения).

Кроме того, облигации федерального займа дают право на получение купонного дохода, который обычно выплачивается с периодичностью раз в полгода.

Каждый выпуск ОФЗ имеет свои параметры, в частности:

- Срок до погашения — период, в течение которого инвестор будет получать купонный доход до погашения номинальной стоимости облигации.

- Доходность к погашению — годовая доходность по выплаченным купонам, рассчитываемая в процентах. Она может варьироваться с учетом изменения стоимости облигации.

- Номинальная стоимость облигаций — стоимость облигации на момент размещения и на момент погашения эмитентом.

Даже если вследствие колебаний на рынке текущая стоимость облигации в моменте опустилась до 900 рублей, в дату погашения вам выплатят ее номинальную стоимость — 1 000 рублей.

Облигации федерального займа делятся на краткосрочные, среднесрочные и долгосрочные.

Пассивный доход — это не мечта, а реальность! Простой и проверенный способ для заработка — вклад в Совкомбанке. Когда вы откроете вклад , то получите:

- доходность до 13,8% годовых;

- возможность выбрать условия, подходящие именно вам;

- дополнительное страхование средств от государства.

Гарантированный доход без лишних рисков позволит вам приумножить накопления и защитить их от инфляции.

Виды

ОФЗ-ПД (29) предполагают выплату постоянного купонного дохода. Выпускаются с 1998 года. Обозначаются первыми двумя цифрами 29. Купонный доход одинаков в течение всего периода выплат, вплоть до момента погашения номинальной стоимости облигаций.

Предположим, вы купили 5 облигаций номиналом 1 000 рублей со сроком погашения 7 лет. Купонный доход составил 7% годовых или 70 рублей в год на одну облигацию. Соответственно, к моменту погашения инвестор получит 2 450 рублей купонного дохода.

ОФЗ-ФД — с фиксированным купонным доходом. Впервые на рынке долга появились в 1999 году. Купонный доход меняется в зависимости от временного периода.

Например, за первый год он составил 6% годовых, за второй — 7%. При этом номинальная доходность внутри года не поменяется, в отличие, например, от облигаций с переменным купоном. Соответственно, общий купонный доход, как в случае с облигациями с постоянным купонным доходом, будет известен заранее.

Например, вы купили ОФЗ-ФД номиналом 1 000 рублей со сроком погашения 3 года. В первый год купонный доход составил 5%, во второй 6%, в третий 7%. Таким образом, за три года вы получите 50 + 60 + 70 = 180 рублей купонного дохода.

ОФЗ-ПК (26, 25) — с переменным купоном. Данные облигации выпускались в период с 1995 по 1998 годы, а также с 2014 года. Выпуски данных ценных бумаг начинаются с цифр 26 или 25. Доходность по таким ОФЗ определяется в зависимости от среднего значения RUONIA за определенный период и размера фиксированной выплаты.

RUONIA — ставка, измеряющая стоимость денег на межбанковском рынке в краткосрочный период.

Выплаты по данным ОФЗ могут производиться от 2 до 4 раз в год. Данный вид облигаций минимизирует риски инвестора в случае повышения процентных ставок в экономике. Даже если стоимость облигации будет снижаться, то купонный доход будет расти.

ОФЗ-АД (46, 48) — с амортизацией долга. Обозначаются первыми двумя цифрами — 46 или 48. Главная особенность заключается в том, что по таким облигациям не только выплачивается купонный доход, но и частично погашается их номинальная стоимость.

Допустим, инвестор приобрел ОФЗ-АД номиналом 1 000 рублей со сроком погашения 5 лет. В первый год купонный доход составил 7% годовых или 70 рублей, и была применена амортизация долга в 200 рублей (то есть инвестору вернули 200 рублей от стоимости облигации).

Соответственно, следующий купонный доход будет рассчитываться от суммы 800 рублей (1 000-200) и составит при ставке 7% годовых 56 рублей. При дальнейшем применении амортизации купонный доход уменьшится по такому же принципу.

ОФЗ-АД могут быть полезны в ситуациях, когда растут процентные ставки, ведь часть от номинальной стоимости от облигаций можно реинвестировать.

ОФЗ-ИН (51, 52) — с индексируемым номиналом. Выпуск начался с 2015 года, первые числа — 51 или 52. Специфика заключается в том, что номинальная стоимость ежемесячно индексируется на размер инфляции. Если она растет, то стоимость увеличивается. Если случится дефляция, то номинал останется неизменным — 1 000 рублей.

Помимо индексации, инвестор получает купонный доход по данным ОФЗ. Правда, он существенно ниже, чем по другим типам облигаций федерального займа.

ОФЗ-н — облигации для населения («народные»). Приобрести их могут только физические лица у банков-агентов: ВТБ, Сбербанке, Почта Банке и Промсвязьбанке, которые могут взимать комиссию за проводимые операции.

Срок погашения составляет три года. Номинал составляет 1 000 рублей, но покупаются они пакетом: минимальный варьируется от 10 до 30 штук. Доходность увеличивается постепенно и является фиксированной.

ОФЗ-н нельзя использовать как залог, перепродать другому физическому лицу, зато можно наследовать. Кроме того, их в любой момент можно предъявить для погашения в банк-агент.

Универсальная карта «Халва» — не просто удобное платежное средство. Она, словно швейцарский нож, содержит десятки полезных финансовых инструментов в одном пластике и мобильном приложении. Кешбэк до 10%, рассрочка в 250 000+ магазинов и доход на остаток до 15% с бесплатным обслуживанием. Сделайте свою жизнь слаще и удобнее!

Как инвестировать

В ОФЗ можно инвестировать следующими способами:

- Покупать облигации конкретного выпуска. Например, выпуск 25084RMFS со сроком погашения 10.04.2023.

- Инвестировать в фонды облигаций. Например, фонд государственных облигаций РФ «SBGB ETF».

Фонды привлекательны наличием диверсификации, удобством и отсутствием налогов на купонные доходы: все купонные выплаты реинвестируются фондами, что увеличивает стоимость. По фонду вы не получите номинальную стоимость облигации, поскольку у него нет сроков погашения, как у обычной облигации.

С другой стороны, фонду нужно платить за управление: в среднем до 1%. Кроме того, вы не получаете выплат, хотя кто-то предпочитает использовать стоимостную стратегию инвестирования и жить с капитала. Также в случае с фондами нет предсказуемости, тогда как с одиночной ОФЗ вы заранее видите график платежей.

Срок инвестирования и объемы вложений в ОФЗ варьируются от вашего риск-профиля и инвестиционных целей. Например, если вы хотите «припарковать» кэш и спасти его от инфляции, можно рассмотреть вариант с покупкой краткосрочных облигаций. Если вы хотите владеть долгосрочно, то не продавайте на протяжении трех лет и более, поскольку в таком случае вы получите налоговую льготу долгосрочного владения: не придется платить НДФЛ при изменении стоимости облигации. По купонам уплачивать налог все равно придется.

Если вы вкладываетесь в ОФЗ в долгосрок, то можно покупать их равными долями с определенной периодичностью. Кроме того, нужно учитывать циклы денежно-кредитной политики Центрального Банка Российской Федерации.

Если цикл повышения ключевой ставки ЦБ РФ только начинается, то брать облигации не стоит, поскольку их текущая стоимость во время «ястребиной» политики Центробанка обычно снижается. Следовательно, наиболее удачный момент для покупки облигаций: когда политика Центрального банка РФ из «ястребиной» переходит в нейтральную, а потом и в «голубиную», то есть смягчается.

Облигации федерального займа остаются неплохим инвестиционным инструментом. Да, ОФЗ не принесут высокой доходности, но и в периоды волатильности большой просадки по ним инвестор не получит.

Можно приобретать либо облигации в рамках конкретных выпусков, либо покупать фонды. Наиболее удачный момент для покупки — переход Центробанка от ужесточения к смягчению денежно-кредитной политики.

Не готовы рисковать? Положите деньги на вклад. Так они будут приносить вам стабильный доход, находясь в надежном месте. В Совкомбанке все вклады до 1,4 млн рублей застрахованы государством. Что бы ни случилось, ваши деньги будут в сохранности. Узнайте свой доход к концу срока вклада на калькуляторе.

Виды ОФЗ.

��

ОФЗ ПД — стандартный тип облигации федерального займа с постоянным доходом.

Купон постоянный и он не меняется. Пример: ОФЗ 26225, ОФЗ 26241. Вообще вся серия ОФЗ, которая начинается на 26, 25 – это бумаги с постоянным доходом. Самые простые ОФЗ, их я в портфеле и держу.

ОФЗ ПК — облигации федерального займа с переменным купонным доходом.

Купонные выплаты могут меняться, все зависит от ставки по краткосрочным кредитам (RUONIA), а она зависит от ключевой ставки. Инструмент интересен тем, что ваш доход привязан к ставке и вроде как вы всегда должны зарабатывать на любом рынке – инфляция выросла – выросла ставка – вырос ваш купонный доход. Защитный инструмент в общем. Выпуски – 29, 24.

ОФЗ ИН — облигации федерального займа с индексируемым номиналом. Доход складывается таким образом: купонный дохода в размере 2,5% от номинала + рост самого номинала на уровень инфляции. Все привязано к индексу потребительских цен, который рисует Росстат.

Если ИПЦ в какой то месяц не растет, а падает, то снизится и номинал ОФЗ ИН. Однако при погашении облигации инвестор гарантировано получит не менее изначального номинала — 1000 ₽.

Тоже инструмент для защиты от инфляции, доход выше уровня инфляции вы вряд ли получите.

Выпуски – 52. Например ОФЗ 25004 торгуются сейчас по цене 1141 р. С февраля по май они выросли в цене почти на 150 р, но затем цена упала на 120 рублей. Значит ли это, что инфляции побеждена? Вряд ли, скорее всего падение цены было вызвано падением спроса на данные бумаги, а точнее их продажей.

��ОФЗ АД — облигации федерального займа с амортизацией долга. Возвращают долг не одним платежом в последний день обращения облигации, а по частям вместе с купонными платежами. После выплаты части долга купонные платежи и рыночная цена облигации снижаются. В обще обычные облигации с амортизацией. Если хотите вернуть ваши деньги раньше, то можно рассмотреть как вариант. Торгуют ими не очень активно.

Выпуски – 46 серия.

��Есть еще ОФЗ в иностранной валюте — еврооблигации. Купить такую бумагу можно за доллары и евро, однако купонные выплаты по ним все равно приходят в рублях. Кроме того, номинал гособлигаций в иностранной валюте может достигать от 1000 до 200 000 $, поэтому такой инструмент подойдет только опытным инвесторам.

Пример: Russia 2028. 2028 — это год погашения если что, а не доходность за 5 лет). Минимальная сумма может быть от 1000 до 100 тыс долларов, евро. То есть этот инструмент тоже не для всех.

Добавил небольшую шпаргалку как не заблудиться в дебрях ОФЗ.

Спасибо за внимание, успешных инвестиций.