Учет банковской гарантии на забалансовом счете 10 в разрезе КФО

Банковская гарантия, полученная учреждением в качестве обеспечения обязательств, учитывается на забалансовом счете 10 «Обеспечение исполнения обязательств».

Причем под обязательством в данном случае понимается обязанность контрагента совершить в пользу организации бюджетной сферы / кредитора определенное действие, как то: передать имущество, выполнить работу, оказать услугу, уплатить деньги и т. п., при этом кредитор вправе требовать от контрагента исполнения его обязанности.

На практике с обеспечением исполнения обязательств организации бюджетной сферы чаще всего сталкиваются в рамках действия Федерального закона от 5 апреля 2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее – Закон № 44-ФЗ).

Банковская гарантия как обеспечение исполнения контракта

Исполнение контракта может обеспечиваться предоставлением банковской гарантии в соответствии с требованиями Закона № 44-ФЗ. По своему смыслу это гарантия выполнения основных обязательств исполнителем контракта – обеспечить поставку товара, выполнить работу, оказать услугу. Кроме того, указанное обеспечение гарантирует заказчику возврат ранее перечисленного аванса, например, в случае расторжения контракта. Дополнительно при формировании документации о закупке заказчик может предусмотреть условие о предоставлении гарантии качества товара, работы, услуги.

Факт отражения в учете банковской гарантии, предоставленной в качестве обеспечения исполнения контракта, напрямую связан с возникновением у учреждения встречного обязательства по отношению к исполнителю – произвести оплату за поставленный товар, выполненные работы/оказанные услуги, перечислить аванс. Такие обязательства возникают у организаций бюджетной сферы на основании заключенных контрактов, и в учете отражаются бюджетные обязательства/обязательства учреждения на счете 0 502 01 000 «Принятые обязательства» в разрезе КФО. В прошлом году Минфин России обращал особое внимание на одновременное отражение в учете банковской гарантии и обязательства, в обеспечение которого предоставлена гарантия – если обязательств у учреждения не возникло, т.е. контракт не заключен, то и сама банковская гарантия на счете 10 «Обеспечение исполнения обязательств» не отражается.

Аналитический учет по забалансовому счету 10 ведется в Многографной карточке (ф. 0504054) в разрезе обязательств, в обеспечение которых они поступили, в том числе в разрезе контрагентов, идентификаторов обязательств, идентификаторов обеспечения. Но для формирования отчетности, в частности, Справки в составе Баланса (ф. 0503730) бюджетным и автономным учреждениям дополнительно необходимо обеспечить аналитику на счете 10 в разрезе КФО.

Поскольку банковская гарантия представляется в качестве обеспечения исполнения обязательств контрагентом по определенному контракту, вполне обоснованно отражать ее в бухгалтерском учете АУ/БУ по тому же КФО, что и принятые обязательства учреждения, в обеспечение которых она представлена. Такой подход позволяет раскрыть информацию в отчетности о том, по каким КФО заключены контракты, исполнение которых обеспечено банковской гарантией.

Банковская гарантия как обеспечение заявки на участие в конкурентных закупках

Заметим, что установить требования об обеспечении заявки на участие в конкурсах, аукционах заказчик обязан/вправе не только при закупках по Закону № 44-ФЗ, но и по Федеральному закону от 18 июля 2011 г. № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц». Предоставляя обеспечение заявки, контрагент гарантирует свое участие в торгах – соответственно, банковская гарантия, предоставленная в обеспечение участия в конкурсе/аукционе, также отражается на забалансовом счете 10. Требования к обеспечению заявки на участие в закупке содержатся в извещении, документации о закупке – и здесь прослеживается связь с принимаемыми обязательствами учреждения-заказчика, которые учитываются на счете 0 502 07 000 «Принимаемые обязательства» в разрезе КФО. Таким образом, бухгалтерский учет банковских гарантий, предоставленных в обеспечение заявки на участие в торгах, следует организовать в разрезе тех же КФО, по которым учтены принимаемые обязательства АУ/БУ, в обеспечение которых представлены гарантии

Когда банковскую гарантию списывать с забалансового учета?

По результатам проверки Казначейство оштрафовало главного бухгалтера учреждения по ст. 15.15.6 КоАП за предоставление недостоверной отчетности. Дело в том, что на дату полного исполнения подрядчиком обязательств с забалансового счета 10 «Обеспечение исполнения обязательств» не были списаны гарантии, выданные им в качестве обеспечения исполнения государственных контрактов (Постановление Первого КСОЮ от 25 декабря 2020 г. по делу № 16-8167/2020).

В суде главбух пояснил, что банковские гарантии, выданные в обеспечение исполнения госконтрактов, включают в себя также и обеспечение гарантийных обязательств подрядчика — в пределах срока действия банковской гарантии. Поэтому учреждение списало суммы обеспечений с забалансового учета только по окончании срока их действия.

Но судьи отклонили доводы главного бухгалтера. Обеспечение исполнения контракта и обеспечение гарантийных обязательств по контракту устанавливаются отдельно. К тому же срок действия банковской гарантии должен превышать предусмотренный контрактом срок исполнения обязательств, которые должны быть обеспечены такой банковской гарантией, не менее чем на один месяц. А в рассматриваемой ситуации срок действия банковской гарантии не превышает срока гарантийных обязательств по контракту. В рассматриваемом случае это было обеспечение именно исполнения контракта.

Все важные документы и новости о коронавирусе COVID-19 – в ежедневной рассылке Подписаться

Согласно положениям Инструкции № 157н при исполнении обязательства, в отношении которого было получено обеспечение, осуществляется списание сумм обеспечений с забалансового счета 10. И согласно разъяснениям Минфина России выбытие банковской гарантии с забалансового учета отражается по счету 10 со знаком «минус» датой исполнения контрагентом обязательств, обеспеченных гарантией, на основании документов, подтверждающих исполнение контракта, в частности, актов о приемке выполненных работ. Следовательно, после исполнения контрагентом обязательств у учреждения не имелось оснований для дальнейшего учета на счете 10 банковских гарантий, выданных в качестве обеспечения исполнения.

В итоге главному бухгалтеру придется уплатить штраф в сумме 15 тыс. руб.

Бухгалтерский и налоговый учет банковских гарантий

Нормы бухгалтерского учета требуют, чтобы любые операции, находящие отражение на счетах подтверждались документально, вне независимости типа задействованных счетов — балансовых / забалансовых.

Хотя по ГК РФ банковская организация и продавец-принципал имеют право не подписывать отдельный договор по услуге гарантии, в этот документ вносится вся информация, которая необходима для подтверждения сделанных в учете записей. Это данные о гарантийной сумме, продолжительности срока действия гарантии и т.п. Договор гарантии независимо от формы — бумажной или цифровой — имеет равную юридическую силу. В случае разногласий гарант по запросу сможет выдать клиенту бумажный аналог электронной гарантии.

Бухгалтерский учет гарантии у принципала

Важно не поддаваться распространенному предрассудку о том, что гарантия банка в бухучете у исполнителя или продавца должна отражаться по счету 008. Такое суждение ошибочно, поскольку принципал оформляет гарантию в банке не для себя, а для третьей стороны договора — бенефициара.

Если оформление БГ необходимо чтобы гарантировать обеспечение взятых на себя принципалом обязательств по контракту, не исключен вариант замены кредитора. При нарушении продавцом своих контрактных обязательств по договору кредитором автоматически станет не бенефициар, а гарант. Тогда, из-за отсутствия информации о полученной гарантии банка в учете принципала, цельной картины об актуальном состоянии кредиторской задолженности принципала у внешних пользователей финотчетности не сложится.

Чтобы исправить положение, в учетных документах принципала возможно отразить сразу две проводки:

- По счету 008 фиксируется банковская гарантия, полученная для обеспечения исполнения обязанностей продавца перед покупателем.

- По счету 009 фиксируется факт получения обеспечения кредитором от гаранта.

Важно отразить в бухучете принципала полученную им банковскую гарантию, в особенности, если она оформлялась для получения крупного заказа, который будет раскрыт в отчетности.

Для учета затрат, понесенных для получения гарантии банка поступают так:

- Затраты на гарантию, полученную для обеспечения договора покупки объекта, относящегося к основным средствам включают в налоговом и бухучете в цену объекта покупки.

- Расходы на гарантию, полученную для обеспечения договора покупки исходного сырья или готовых товаров в бухучете включаются в стоимость МПЗ. В стоимость имущества или в прочие расходы — в налоговом учете.

- Расходы на гарантию, приобретенную для осуществления иных целей, к примеру, компенсации НДС, в налоговом учете относят к внерелизационным или прочим расходам, относящимся к процессам производства и продажи.

При единовременной выплате вознаграждения банку, органы контроля обычно требуют распределить расходы равными частями на весь гарантийный срок, т.к. по договору о получении БГ отношения между гарантом и принципалом не относятся к долговым. Если сумма не устанавливается в тексте гарантии, для целей упрощения бухучета ее определяют соответственно с параметрами договора.

Что касается уплаты НДС, операция, производимая банком для предоставления продавцу гарантии не подлежит обложению налогом на добавленную стоимость. Соответственно, с комиссионных, полученных банком за выдачу принципалу гарантии, НДС не предъявляется.

Налог на прибыль

Банковская гарантия является банковской операцией в соответствии с ФЗ от 02.12.1990 №395-1 (ст. 5, п. 8). Затраты, понесенные для оплаты банковских услуг можно учитывать следующим образом:

- в качестве прочих расходов, которые связаны с процессами производства и реализации;

- в качестве внерелизационных расходов, относящихся к осуществлению деятельности, которая не связана с реализацией и / или производством.

Право определения оплаты банковского сервиса к той или иной группе расходов принадлежит самой фирме.

Банковская гарантия в рамках контракта поставки

Приобретенная для дальнейшего реэкспорта продукция принимается компанией к учету согласно ст. 320 НК РФ.

Поскольку затраты на получение гарантии, включая вознаграждение, выплачиваемое финансовой организации, прямо связаны с закупкой продукции, компания может добавить сумму комиссии банка к стоимости закупки данных товаров.

Затраты, связанные с закупками продукции относятся к прямым и входят в базу для исчисления налога на прибыль в промежуток времени, когда товар реализуется.

Бухгалтерский учет гарантии у бенефициара

Для компании, являющейся бенефициаром — получателем гарантии, ее нужно учитывать в качестве внебалансового платежа по дебету 008 счета. После исполнения обязательств по договору должником, определенная на данном счете сумма окажется списанной и отраженной на счете 009.

Учтенные на данных счетах суммы обеспечений будут списываться с них по мере того, как будет ликвидироваться долг. По каждому из выданных или полученных обеспечений по отдельности ведется аналитический учет.

При переходе права владения продукцией или товарами от компании к покупателю, в бухучете необходимо отразить полученную прибыль по Кредиту счета 90 (по субсчету Выручка).

Чаще всего в повседневной практике оплата товаров, получаемых в рамках контракта, производится одним из двух способов:

- Покупатель оплачивает товары, получаемые по договору поставки, из собственных средств. Банковскую гарантию в этом случае списывают.

- Покупатель не оплачивает полученные товары самостоятельно и всю сумму бенефициару вносит за него гарант. Тогда бенефициар требует от банка уплатить сумму согласно гарантии.

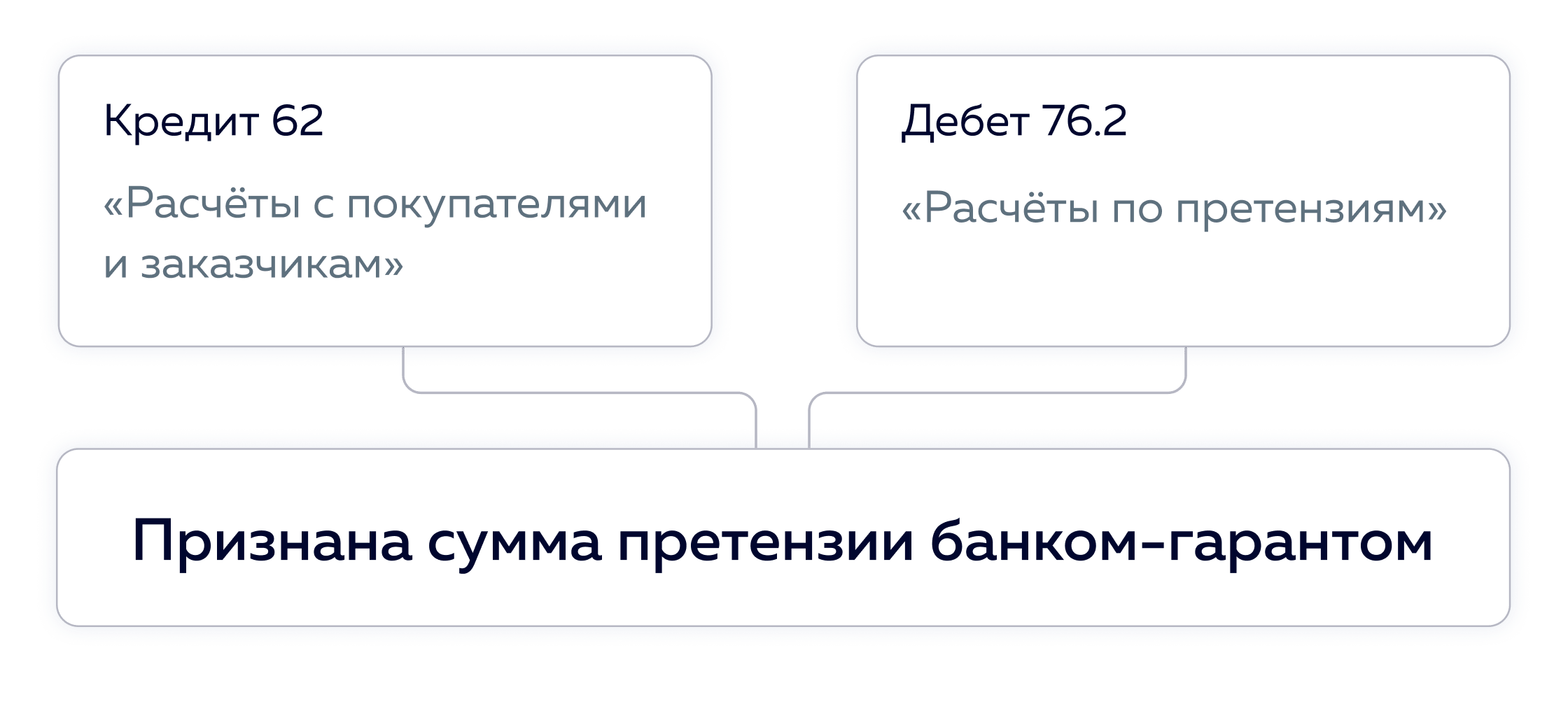

Расчеты с финансовым гарантом в бухучете можно произвести по Дт счета 76 и Кт счета 62.

При приобретении банковской тендерной гарантии, расходы на нее можно учитывать даже в случае, если победить в торгах не удалось.

Компании, использующие УСН смогут учесть издержки на БГ в виде услуг, полученных от кредитных организаций.

Получение и списание гарантии у бенефициара

Основные проводки, производимые у бенефициара в бухгалтерском учете рассмотрены ниже на примере:

ОАО «Лендлиз» закупает партию товара на сумму 1 500 тыс. руб. с условием отсроченного платежа. Продавцом выступает ООО «Доставка», который требует оформить БГ для обеспечения гарантий получения расчета за продукцию.

Проводки у ООО «Доставка» (бенефициар) после оформления БГ и доставки товаров:

- Дебет 008 — 1 500 тыс. руб. — забалансовое отражение БГ, полученной в банке;

- Дебет 62 Кредит 90 — 1 500 тыс. руб. — отгрузка покупателю ОАО «Лендлиз» товара.

В намеченные в контракте сроки товар оплачен покупателем не был, после чего ООО «Доставка» письменно извещает финансовую организацию о том, что по банковской гарантии необходимо оплатить долг принципала.

Банк производит проверку документации и перечисляет средства ООО «Доставка».

Проводки в бухучете компании, являющейся бенефициаром, после получения средств гаранта:

- Дт 51 Кт 76 — 1 500 тыс. руб. — средств гаранта по договору банковской гарантии;

- Дт 76 Кт 62 — 1 500 тыс. руб. — погашение долговых обязательств ОАО «Лендлиз»;

- Кт 008 — 1 500 тыс. руб. — списание обеспечения оплаты с забалансового учета.

В случае своевременного перевода покупателем средств за приобретенный товар, бенефициар отразил бы в учете меньшее количество проводок, ограничившись только учетом и списанием обеспечения на забалансовом счете

Проводки в учете у принципалов и бенефициаров

Каждая проводка непременно должна быть подтверждена соответствующей первичной документацией — контрактом по сделке, соглашением с финансовым гарантом о приобретении гарантии.

Для обеспечения обязанностей оплаты по контракту учитывают:

- Для продавца/поставщика услуг — забалансовый счет 008.

- Для покупателя/получателя услуг — забалансовый счет 009.

Проводки, включающие расходы на БГ, следующие:

- Дт 76 КТ 51 — Перечисление платы гаранту;

- Дт 08, 10, 20, 41 Кт 76 — Получение БГ оплаты по соглашению.

Учет производится соответственно общим принципам исчисления ценностей товарно-материального характера.

Налоговый учет банковских гарантий

Кредитная, финансовая, любая другая компания, выступающая гарантом, при передаче документов по гарантии не предъявляет НДС. Банковская гарантия исключена из перечня услуг, облагаемых данным видом налога.

Учет БГ может различаться и зависит от целей ее получения и типа компании, предоставляющей услугу – страховая или банковская фирма. В особых случаях в налоговом учете можно предусмотреть допустимость отразить гарантию, полученную у банка как затрату на банковские услуги, относящиеся к иным расходам по продаже или производству. Независимо от отчетного периода фактически сделанных выплат, учитывать такие операции необходимо в периоде отчетности, к которому они относятся.

Гарантия, выдаваемая на закупку МПС (материалов и производственного сырья) считается по сумме затрат относительно закупки материалов без НДС, т.е. по реальной себестоимости. Вознаграждение, уплаченное банку, в таких ситуациях, относят к графе приобретенных компанией по реальной себестоимости МПС.

Если же поставщик добросовестно исполняет свою часть контрактных договоренностей, а покупатель не может выкупить товар из-за банального отсутствия средств, БГ, полученная контрагентом в такой ситуации позволяет получить перенос срока платежа, не останавливая привычного хода производственных процессов.

Комиссии за банковскую гарантию

Гарантия банка классифицируется как возмездная услуга. За выдачу клиенту гарантийного документа финансовые организации устанавливают комиссионное вознаграждение, которое может исчисляться в процентном соотношении от суммы по гарантии, в зафиксированной сумме или иным удобным способом, который определяет сам банк.

Помимо того, банк вправе установить специальные требования к уплате комиссионных вознаграждений: обязать принципала выплачивать комиссию по частям на период гарантийного срока или запросить всю сумму разом, одним платежом.

Особенности бухучета получаемого банком вознаграждения будут зависеть от обеспечиваемых БГ обязательств. Например:

Предоставление БГ продавцу товаров, иного имущества. Вознаграждение банка-гаранта исчисляется при подобных условиях также, как траты на покупку имущества. Сюда относят различного рода надбавки/наценки, пошлины, комиссии, расходы на хранение, покупку ТМЦ, транспортировку и доставку, уплаченные в пользу третьих лиц

Когда БГ выдавалась для обеспечения кредитных и подобных им обязательств. Связанные с получением заемных денег расходы относят к иным видам расходов. Компании принципала нужно выбрать метод ведения учета расходов из предложенных: 1. Равномерно в течение всего срока выплаты займа. 2. Единовременно – только для периода отчетности, когда фактически произошел расход.

Когда БГ выдавалась для целей обеспечения и исполнения иных договоренностей. В зависимости от вида обязанностей компании-принципала – подписание госконтрактов, договора на выполнение госзаказа – можно внести в категорию расходов, связанных с регулярной деятельностью фирмы или прочих расходов компании.

Как у принципала, так и у бенифициара БГ требует отражения на балансовых и забалансовых счетах в бухгалтерских проводках. За балансом нужно фиксировать полученную и списанную гарантию. На счетах 51 и 76 фиксируются расходы, понесенные при уплате комиссионных выплат за выдачу БГ.

Банковское вознаграждение за выдачу принципалу гарантии отразить сложнее, нужно правильно выбрать актив, для покупки которого приобреталась гарантия. Если комиссия была уже уплачена, но еще не смоделирована первоначальная стоимость самого актива, сумма комиссии повлияет на увеличение изначальной стоимости. Во всех других случаях комиссию принято учитывать по счету 91.2 в качестве прочего расхода.

Проводки в учете при неисполнении обязательств у принципалов и бенефициаров

Не всегда бывает так, что принципал выполняет обязанности перед бенефициаром в определенный контрактом срок. Если обязанности по контракту не исполняются, бенефициар имеет право затребовать у гаранта недополученную сумму соответственно условиям договора БГ, обратившись письменно в финансовую компанию.

При обращении принципала к банку с требованием о выплате средств по гарантии, поданном в письменном виде, необходимо четко указать основное обстоятельство договора, которое нарушил продавец либо поставщик услуг.

Если требование бенефициара соответствует условиям гарантии, банк вправе принять решение о том, чтобы выплатить за принципала долг. После того, как гарант признает претензию, в учете бенефициара нужно произвести следующие виды отметок:

Претензии банка-гаранта

Гарант ставит в известность принципала о том, что гарантия прекращена и необходимо возместить банку сумму, уплаченную им бенефициару по гарантийному договору.

После получения извещения из компании-гаранта, принципал должен отразить на своем счете регрессные требования финансовой организации.

Пример с проводками:

ООО “Тополь” получил БГ для покрытия обязательств по сделке с недвижимым имуществом общей суммой 12 млн. руб. Комиссия банка равняется 3% суммы сделки, гарантийный срок — один календарный месяц.

Представим, что в предусмотренный текстом договора срок оплаты со стороны принципала не поступило. Финансовая организация погашает обязательство покупателя перед бенефициаром и требует его компанию возместить соответствующую сумму.

В такой ситуации производятся следующие виды отметок:

- Дт 76 Кт 51 — 360 тыс. руб. — плата за предоставленную услугу, перечисленная банковскому гаранту;

- Дт 08 Кт 76 — 360 тыс. руб. — включены в начальную цену объекта внеоборотных активов затрат на получение гарантии;

- Дт 08 Кт 60 — 12 млн. руб. — объект (недвижимость) принят согласно передаточному акту;

- Дт 01 Кт 08 — 12,36 млн. руб. — включено в учет основное средство;

- Дт 60 Кт 76 — 12 млн. руб. — признание регрессного требования гаранта;

- Дт 76 Кт 51 — 12 млн. руб. — погашение обязательства перед банком-гарантом.

Получите консультацию эксперта в области банковских продуктов. Это абсолютно бесплатно

Как учитывать и когда списывать с забалансового счета банковскую гарантию?

О.Я. Решетова,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению в бюджетных организациях ВОПРОС Бюджетное учреждение. На забалансовом счете 10 должна учитываться банковская гарантия. Какой период времени нужно учитывать банковскую гарантию? Когда списывать банковскую гарантию с забалансового счета: когда получили услугу (и контракт закрыли) или по сроку как указано в банковской гарантии (банковская гарантия выдана на гораздо больший срок). В каком НПА определен момент списания банковской гарантии с забалансового счета? ОТВЕТ Обеспечение исполнения обязательства в виде банковской гарантии отражается на забалансовом счете 10 на дату предоставления банковской гарантии. Выбытие банковской гарантии с учета отражается на забалансовом счете 10 (со знаком минус) на дату прекращения обязательства, в обеспечение которого выдана банковская гарантия, в вашей ситуации – на дату исполнения контрагентом обязательств, обеспеченных гарантией. ОБОСНОВАНИЕ Обеспечение обязательства в виде банковской гарантии отражается учреждением на забалансовом счете 10 датой предоставления банковской гарантии (п. 351 Инструкции N 157н). Как разъяснено в Письме Минфина России от 27.06.2014 N 02-07-07/31342, банковские гарантии, предоставленные в обеспечение участия в конкурсе (закрытом аукционе), а также в обеспечение исполнения контракта, в соответствии с п. 351 Инструкции N 157н, подлежат учету на забалансовом счете 10 «Обеспечение исполнения обязательств». Банковская гарантия списывается бюджетным учреждением с забалансового счета 10 на дату прекращения обязательства, в обеспечение которого она выдана (п. 351 Инструкции N 157н, пп. 4 п. 2 Приложения к Письму Минфина России N 02-02-04/67438, Казначейства России N 42-7.4-05/5.1-805 от 25.12.2014, Письмо Минфина России от 27.06.2014 N 02-07-07/31342). Выбытие банковской гарантии с учета на забалансовом счете 10 «Обеспечение исполнения обязательств» (отражение по счету со знаком «минус») отражается датой прекращения обязательства, в обеспечение которого выдана банковская гарантия (датой исполнения контрагентом обязательств, обеспеченных гарантией, или датой исполнения гарантом требований бенефициара об уплате денежной суммы в связи с нарушением принципалом обязательства, в обеспечение которого была выдана гарантия). Дополнительные материалы: Письмо Минфина России от 27.06.2014 N 02-07-07/31342 Вопрос: О порядке бухгалтерского учета организациями государственного сектора банковских гарантий, предоставленных в обеспечение участия в конкурсе (закрытом аукционе), а также в обеспечение исполнения контракта. Ответ: МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 27 июня 2014 г. N 02-07-07/31342 Министерство финансов Российской Федерации в связи с поступающими вопросами о порядке учета банковских гарантий сообщает. Обязательные общие требования к учету организациями государственного сектора нефинансовых, финансовых активов, обязательств, операций, их изменяющих, и полученных по указанным операциям финансовых результатов (доходов и расходов) на соответствующих счетах Единого плана счетов определены Инструкцией по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Министерства финансов Российской Федерации от 01.12.2010 N 157н (далее — Инструкция N 157н). В соответствии со статьей 44 Федерального закона от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее — Федеральный закон N 44-ФЗ) при проведении конкурсов и аукционов заказчик обязан установить требование к обеспечению заявок. Обеспечение заявки на участие в конкурсе или закрытом аукционе может предоставляться участником закупки путем внесения денежных средств или банковской гарантией. Кроме того, предоставлением банковской гарантии в соответствии со статьей 96 Федерального закона N 44-ФЗ может обеспечиваться исполнение контракта. Банковские гарантии, предоставленные в обеспечение участия в конкурсе (закрытом аукционе), а также в обеспечение исполнения контракта в соответствии с пунктом 351 Инструкции N 157н, подлежат учету на забалансовом счете 10 «Обеспечение исполнения обязательств». Следует обратить внимание, что денежные средства, поступившие как обеспечение на участие в конкурсе или закрытом аукционе, а также в качестве обеспечения исполнения контракта, на забалансовом счете 10 «Обеспечение исполнения обязательств» не учитываются. Обеспечение обязательства в виде банковской гарантии отражается на забалансовом счете 10 «Обеспечение исполнения обязательств» датой предоставления банковской гарантии. Выбытие банковской гарантии с учета на забалансовом счете 10 «Обеспечение исполнения обязательств» (отражение по счету со знаком «минус») отражается датой прекращения обязательства, в обеспечение которого выдана банковская гарантия (датой исполнения контрагентом обязательств, обеспеченных гарантией, или датой исполнения гарантом требований бенефициара об уплате денежной суммы в связи с нарушением принципалом обязательства, в обеспечение которого была выдана гарантия). А.М.ЛАВРОВ, 27.06.2014

О.Я. Решетова,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению в бюджетных организациях

#Бюджетник В избранное Поделиться PDF 59 73

Возможно, вам будут интересны эти темы:

Уточнят правила применения КВР 247 и 113 — поправки уже на регистрации

1240 04.04.2022

В Порядке формирования КБК N 85н закрепят правила, большинство из которых Минфин уже доводил в письмах.

Минфин выпустил очередной обзор типичных ошибок при заполнении справок о доходах госслужащих

885 31.03.2022

Ведомство подготовило обзор на основании результатов проверки справок, которые ему представили в рамках декларационных кампаний 2021-2022 годов.

Обновили перечень профессий, по которым иностранцев можно принимать на работу вне квоты

1024 22.03.2022

С 29 марта работодателям нужно применять новый список профессий иностранных квалифицированных специалистов.