Персонифицированные сведения о физических лицах

С января 2023 года появится новый отчет по сотрудникам — персонифицированные сведения о физических лицах. По сути, это сокращенный раздел 3 расчета по страховым взносам, который теперь будет подаваться ежемесячно. Разбираемся, что это за отчет и как его заполнять.

КНД 1151162

Этот отчет вы можете заполнить, проверить на ошибки и отправить бесплатно Cдать через Экстерн

Данная форма вступает в силу (с 01.01.2023) по истечении двух месяцев после дня официального опубликования Приказа ФНС РФ от 29.09.2022 N ЕД-7-11/878@, но не ранее 01.01.2023, и применяется начиная с представления персонифицированных сведений о физических лицах за январь 2023 г. (пункт 3 Приказа ФНС РФ от 29.09.2022 N ЕД-7-11/878@).

Будем на связи

- Телеграм

- ВКонтакте

- Одноклассники

Что такое персонифицированные сведения о физических лицах

Персонифицированные сведения о физлицах — это новый ежемесячный отчет в ФНС. Его форма, формат и порядок заполнения утверждены приказом ФНС от 29.09.2022 № ЕД-7-11/878@. Номер по КНД — 1151162.

Важно! Форма персонифицированных сведений — это сокращенный раздел 3 расчета по страховым взносам, который страхователи теперь будут сдавать ежемесячно. При этом из РСВ персонифицированные сведения тоже не исчезнут, их нужно будет по-прежнему представлять в составе ежеквартального отчета.

Кто должен представлять новый отчет в ФНС

Сдавать персонифицированные сведения должны плательщики страховых взносов, производящие выплаты и иные вознаграждения физлицам:

- организации, в том числе иностранные, которые работают в России, и их обособленные подразделения;

- предприниматели;

- адвокаты, частные детективы, нотариусы и другие специалисты частной практики;

- главы КФХ;

- физлица без статуса ИП.

В отчете нужно будет показывать персональные данные всех застрахованных лиц и суммы выплат, начисленные в пользу каждого из них в отчетном месяце.

В отчет включают следующих физлиц:

- сотрудники по трудовым договорам;

- исполнители по гражданско-правовым договорам на оказание услуг, выполнение работ;

- исполнители по договорам авторского заказа;

- авторы произведений по договорам об отчуждении исключительного права на результаты интеллектуальной деятельности, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования результатов интеллектуальной деятельности.

Если ИП не выплачивает доходы другим физлицам, отчет можно не сдавать.

Включить человека в отчет нужно, даже если в отчетном периоде в его пользу не начисляли выплаты и вознаграждения. В этом случае строка 070 в электронном отчете остается пустой, а в бумажном заполняется прочерком.

Отчитывайтесь по сотрудникам через Экстерн. В сервисе всегда актуальные формы и встроенные проверки

Когда сдавать персонифицированные сведения

Новый отчет нужно подавать ежемесячно. Впервые его сдают по итогам января 2023 года. Срок сдачи — 25 число месяца, следующего за отчетным.

Стандартное правило о переносе срока сдачи при его совпадении с выходным или праздником продолжает действовать. С учетом этого в 2023 году крайние сроки будут такие:

- за январь — 27 февраля;

- за февраль — 27 марта;

- за март — 25 апреля;

- за апрель — 25 мая;

- за май — 26 июня;

- за июнь — 25 июля;

- за июль — 25 августа;

- за август — 25 сентября;

- за сентябрь — 25 октября;

- за октябрь — 27 ноября;

- за ноябрь — 25 декабря.

При реорганизации и ликвидации сроки те же.

ФНС разрешила не сдавать персонифицированные сведения за каждый третий месяц квартала. Нарушаемые при этом контрольные соотношения были исключены из перечня. Однако сдача отчета ошибкой тоже не будет.

Куда и как подавать новый отчет

Отчет представьте в налоговый орган:

- Организации — по месту своего нахождения и по месту нахождения обособленных подразделений, которые имеют счет в банке и сами платят физлицам.

- ИП и физлица — по месту жительства.

Важно! Если обособленное подразделение, по которому раньше сдавали отчет, будет закрыто или потеряет полномочия по выплатам физлицам, сдать сведения за периоды, в которых подразделение работало, нужно будет в налоговую по месту нахождения организации.

Форма сдачи определяется по тем же правилам, что и для РСВ: если численность получателей выплат за отчетный период превышает 10 человек, то сдать сведения нужно электронно. Если получателей 10 или меньше, можно отчитываться на бумаге.

Как заполнить форму персонифицированных сведений о физлицах

Отчет состоит из титульного листа и части с персональными данными физлиц и сведениями о их доходах. Порядок его заполнения утвержден приказом ФНС от 29.09.2022 № ЕД-7-11/878@.

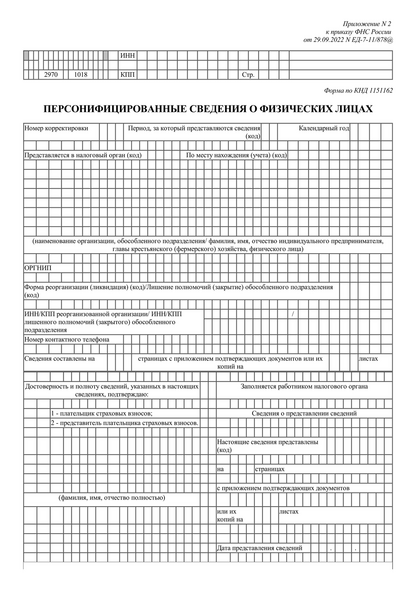

Титульный лист

Титульный лист формы выглядит так:

Правила его заполнения абсолютно стандартные:

- Укажите ИНН и КПП в соответствии со свидетельством о постановке на учет. Предприниматели КПП не указывают.

- Для первичных сведений проставьте код «0–», для корректировок «1–», «2–» и так далее по порядку.

- Период, за который представляется отчет, заполняется кодом из приложения № 3 к порядку. В стандартном случае это просто номер месяца, но для реорганизации, ликвидации и снятия с учета ИП (главы КФХ) коды отличаются.

- Укажите отчетный год — 2023.

- Укажите код налогового органа, в который подаете отчет.

- В поле «По месту нахождения (учета)» укажите код из приложения № 4 к порядку.

- Впишите наименование вашей организации, обособленного подразделения (при наличии) или ФИО физлица.

- Впишите ОГРНИП — это поле предусмотрено только для ИП/главы КФХ. Узнать код можно по листу записи в ЕГРИП.

- Если в отчетном периоде организация была реорганизована, ликвидирована или ее обособленное подразделение было закрыто или лишено полномочий, заполните соответствующую строку, указав код из приложения № 2 к порядку.

- Укажите номер телефона и количество страниц в форме, а также количество листов подтверждающих документов.

- В разделе «Достоверность и полноту сведений, указанных в настоящих сведениях, подтверждаю» укажите код «1», если сведения представляет плательщик, и код «2» — если их подает уполномоченный представитель. Далее впишите ФИО, поставьте подпись и дату.

В Экстерне титульный лист почти полностью заполняется в автоматическом режиме из реквизитов налогоплательщика, сохраненных в сервисе. Остается только проверить и внести изменения при необходимости.

Автоматизируйте работу с сотрудниками: рассчитывайте зарплату, НДФЛ, взносы, оформляйте кадровые документы прямо в Экстерне

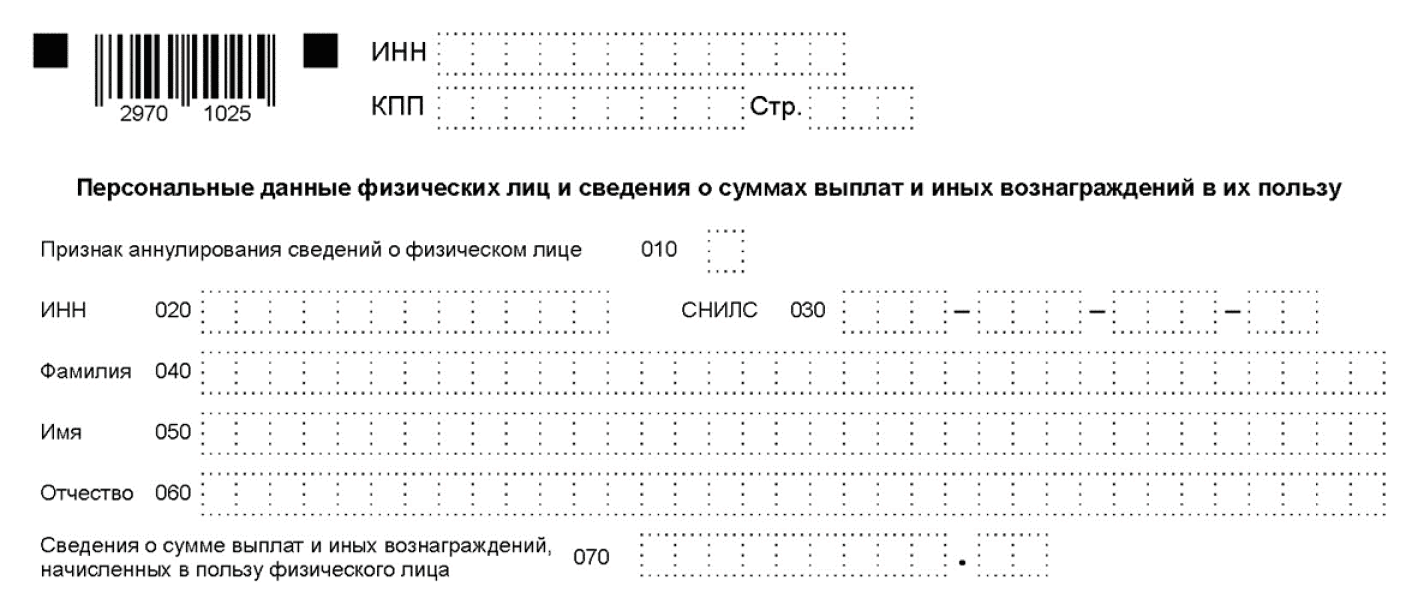

Персональные данные и сведения о выплатах

Этот раздел нужно заполнить на каждое застрахованное лицо, которое числилось в отчетном периоде. По нему указывают ИНН, ФИО, СНИЛС и сумму выплат, начисленных в его пользу в отчетном месяце.

В Экстерне заполнить персональные данные сотрудников можно будет автоматически из справочника. Достаточно отметить галочками нужных людей.

В строке 070 указывается сумма выплат и иных вознаграждений, начисленных в пользу лица за отчетный месяц. Впишите сумму в рублях и копейках.

В строку включаются все суммы выплат и вознаграждений, которые входят в объект обложения страховыми взносами, а не база для исчисления страховых взносов, то есть порядок заполнения строки 070 аналогичен порядку заполнения строки 140 раздела 3 РСВ. Обратите внимание, что указывать доходы нужно в сумме до удержания НДФЛ.

Как исправить ошибку в персонифицированных сведениях

Уточненные Сведения можно подать до момента сдачи РСВ за отчетный период, в который попадает соответствующий месяц.

В уточненку включайте только тех физлиц, данные по которым нужно изменить. Не забудьте поставить номер корректировки на титульном листе.

В основной части для исправления или отмены поданных данных предусмотрена строка 010 «Признак аннулирования сведений о физлице»:

- Если вы хотите аннулировать сведения (подали по ошибке), поставьте «1» в строке 010 и прочерки в строке 070.

- Если ошибка допущена в ФИО/СНИЛС, то дополнительно к разделу с аннулированными сведениями заполните на это лицо раздел с верными сведениями по строкам 020–070.

Если надо исправить только сумму выплат, включите в корректировочный отчет сведения по физлицу и укажите верную сумму в строке 070. Строка 010 при этом не заполняется.

Нужно ли сдавать нулевые персонифицированные сведения, если не было начислений

Нулевой формы персонифицированных сведений не существует. Это значит, что в отчете в любом случае должны быть данные застрахованных лиц, даже если в отчетном месяце у организации не было начислений или сотрудников. Заполнение отчета зависит от причины отсутствия сведений:

У организации есть застрахованные лица, но нет начислений в их пользу. Персональные данные всех застрахованных лиц включаются в отчет, но в строке 070 проставляется прочерк, если форма печатная, и «0», если она электронная.

У организации нет застрахованных лиц. В общем случае такая ситуация невозможна. В организации есть хотя бы один сотрудник — директор-единственный учредитель. Именно его данные включаются в отчет. Если выплат не было, в строке 070 проставляется прочерк, если форма печатная, и «0», если она электронная.

В прочих случаях отсутствия сведений отчет по форме вовсе не представляется. К примеру, не отчитываются ИП без работников.

Штрафы за непредставление персонифицированных сведений

Отдельный штраф за непредставление или за несвоевременное представление Персонифицированных сведений о физлицах в НК не предусмотрен. Поэтому могут применяться общие штрафы:

- Непредставление в установленный срок документов и иных сведений, предусмотренных НК РФ и иными актами законодательства о налогах и сборах — штраф в размере 200 рублей за каждый непредставленный документ (п. 1 ст. 126 НК РФ).

- Непредставление в установленный срок либо отказ от представления в налоговые органы оформленных в установленном порядке документов и (или) иных сведений, необходимых для осуществления налогового контроля, а равно представление таких сведений в неполном объеме или в искаженном виде — административный штраф на граждан в размере от ста до трехсот рублей; на должностных лиц — от трехсот до пятисот рублей (ст. 15.6 КоАП РФ).

Отчитывайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Персонифицированные сведения о физлицах: как заполнить новый отчет

С 1 января 2023 года компании заполняют новый вид отчётов о работниках — персонифицированные сведения о физических лицах. Сдавать его нужно каждый месяц. Он похож по содержанию на сокращённую версию 3-го раздела расчёта по страховым взносам. Предлагаем Вам инструкцию по его заполнению.

Что собой представляет новая форма персотчётности

Персонифицированные сведения о физлицах — отчёт, который нужно теперь сдавать в налоговую каждый месяц. ФНС утвердила бланк, формат и правила заполнения приказом от 29.09.2022 № ЕД-7-11/878@. Код по классификатору налоговой документации (КНД) — 1151162.

Внимание! Несмотря на то, что новый вид персотчётности похож на 3-й раздел РСВ и подаётся каждый месяц, персонифицированные данные не пропадают из РСВ. В квартальные РСВ их по-прежнему нужно будет включать.

Кто подаёт персонифицированные сведения в ИФНС

Отчёт заполняют предприниматели, которые являются работодателями или заключают с физическими лицами гражданско правовые договора и платят страховые взносы с выплат физическим лицам:

- фирмы и их обособленные подразделения, включая зарубежные компании, которые ведут деятельность в нашей стране

- ИП

- частные детективы, адвокаты, нотариусы и прочие частно практикующие специалисты

- главы КФХ

- физические лица, не имеющие статуса ИП

Вам потребуется отразить в документе персональные данные каждого застрахованного работника и все денежные суммы, которые начислялись им в течение отчётного периода.

По каким физическим лицам нужно отчитаться:

- работники по трудовым договорам

- сотрудники, оформленные по договорам ГПХ

- получатели средств по договорам авторского заказа

- авторы произведений, в отношении которых заключены договоры об отчуждении исключительного права на результаты интеллектуальной деятельности, а также издательские лицензионные договоры и лицензионные договоры о предоставлении права использования результатов интеллектуальной деятельности

Индивидуальный предприниматель вправе не заполнять перссведения, если он не платит деньги другим физическим лицам.

Отчитываться следует даже о тех работниках, кому в отчётном месяце не начислялись ни деньги, ни другие варианты вознаграждений. Для такого физлица нужно поставить прочерк в строке 070 бумажной версии отчёта. В электронном варианте вместо прочерка просто оставьте эту строчку пустой.

График сдачи нового персотчёта

Сдавать этот документ придётся по итогам каждого месяца, начиная с января 2023 года. Крайним сроком будет 25 число месяца, который идёт за отчётным.

Когда эти сроки выпадают на праздничные и прочие выходные дни, они будут переноситься по обычным правилам. Поэтому в 2023 году сложился такой график сдачи для данного отчёта:

- январский — 27 февраля

- февральский — 27 марта

- мартовский — 25 апреля

- апрельский — 25 мая

- майский — 26 июня

- июньский — 25 июля

- июльский — 25 августа

- августовский — 25 сентября

- сентябрьский — 25 октября

- октябрьский — 27 ноября

- ноябрьский — 25 декабря

Для реорганизуемых и ликвидируемых компаний действуют такие же сроки.

Место и способ сдачи

Персонифицированные сведения подаются в налоговую инспекцию:

- для фирм — исходя из собственного местонахождения и из местонахождения тех обособленных подразделений, у которых есть банковский счёт, и они самостоятельно платят деньги физическим лицам

- для физлиц и индивидуальных предпринимателей — по месту жительства

Внимание! Обособленное подразделение, по которому Вы прежде отчитывались, может закрыться или утратить полномочия, позволяющие платить физлицам. Если такое произошло, то подавать перссведения необходимо за те периоды, когда это подразделение ещё функционировало, в ИФНС по месту нахождения фирмы.

Формат отчёта, как и для РСВ, зависит от количества людей, которые получали от компании доходы. Если таких за отчётный месяц было 11 или больше, то доступна исключительно электронная подача. Если их было не больше 10, то Вы имеете право заполнить бумажный бланк.

Заполнение бланка персонифицированных сведений

Бланк содержит титульный лист и разделы с персональными данными физических лиц и информацией о полученных ими от фирмы средствах. Правила оформления установлены приказом ФНС от 29.09.2022 № ЕД-7-11/878@.

Титульный лист

- Ниже показана форма титульного листа:

- Заполнять его нужно в привычном порядке, никакой экзотики здесь нет:

- ИНН и КПП берутся из свидетельства о постановке фирмы на учёт. ИП не пишут КПП.

- Если это — первичный отчёт, укажите код «0–», а если корректировочный, то «1–», «2–» и дальше по порядку.

- Код периода, по которому отчитываетесь, нужно взять из приложения № 3 к порядку. Как правило, таким кодом будет номер месяца, однако, если речь идёт о реорганизации, ликвидации либо о снятии с учёта ИП (главы КФХ), то используются особые коды.

- Отчётный год — в нашем случае 2023.

- Напишите код того налогового органа, куда собираетесь слать отчёт.

- Информация для поля «По месту нахождения (учёта)» берётся из приложения № 4 к порядку (также специальный код).

- Напишите название Вашей фирмы, её обособленного подразделения (если есть) или ФИО физического лица.

- Поле ОГРНИП применяется исключительно для индивидуальных предпринимателей и руководителей КФХ. Посмотреть этот код Вы сможете в листе записи о предпринимателе в ЕГРИП.

- Выберите для соответствующей строчки код из приложения № 2 к порядку, если Ваше предприятие в отчётном месяце прошло реорганизацию или было ликвидировано либо её обособленное подразделение закрылось или утратило полномочия.

- Напишите номер телефона, отметьте число страниц в отчёте, а кроме того, число листов прилагаемых подтверждающих документов.

- Нужно проставить один из двух кодов в части «Достоверность и полноту сведений, указанных в настоящих сведениях, подтверждаю». Код «1» применяется, если сведения сдаёт непосредственно плательщик, а код «2» — если их сдаёт уполномоченный представитель. Там же напишите ФИО, распишитесь и укажите дату.

Сервис Контур.Экстерн автоматически заполнит почти весь титульный лист. Система возьмёт данные из хранящихся в ней реквизитов налогоплательщика. От Вас потребуется только проверка и, возможно, корректировка данных.

Персональные данные и сведения о выплатах

Эта часть заполняется на каждого из застрахованных работников, которые у Вас числились в нужном месяце. Для каждого такого сотрудника в документе прописывают его ФИО, СНИЛС и ИНН, а также сумма дохода, начисленного ему в этом месяце.

Экстерн подставит из справочника персданные работников автоматически. Проставьте галочки около нужных фамилий.

В строке 070 проставьте суммарный размер зарплаты и прочих вознаграждений, которые начислялись в пользу этого человека в данном месяце. Сумма указывается в рублях и копейках.

Здесь учитываются все выплаченные сотруднику доходы, облагаемые страховыми взносами, а не только база для исчисления взносов. Иначе говоря, строку 070 нужно заполнять по аналогии со строкой 140 3-го раздела расчёта по страховым взносам. Отметим, что берётся размер вознаграждений до того, как с них удержали НДФЛ.

Корректировка персонифицированных сведений

Если в сданном отчёте была ошибка, её можно исправить. Вы вправе отправить уточнённые перссведения до того, как сдадите РСВ за тот отчётный период, куда входит «ошибочный» месяц.

Достаточно внести в уточнёнку только тех людей, для которых необходимо скорректировать сведения. На титульном листе нужно проставить номер корректировки, не упустите это из внимания.

Основная часть бланка содержит специальную строку 010 «Признак аннулирования сведений о физлице», предназначенную для отмены или корректировки сведений:

- когда необходимо аннулировать данные, направленные по ошибке, проставляйте прочерки в строке 070 и значение «1» в строке 010

- если Вы ошиблись в ФИО или в СНИЛС, то, кроме части с аннулированными данными, заполните на соответствующего сотрудника строки 020–070, указав там правильную информацию

Если скорректировать требуется только размеры выплат, впишите в уточняющий отчёт данные физлица-получателя и поставьте правильную сумму в строке 070. В данном случае не нужно заполнять строку 010.

Читайте также: Как снять кассу с учета в налоговой — Ответ Бухгалтера

Подавать ли нулевой отчёт при отсутствии начислений?

Для персонифицированных сведений не предусмотрен нулевой вариант. Это означает, что во всех случаях форма должна содержать информацию о застрахованных физлицах.

Да, в том числе и в тех отчётных месяцах, когда у фирмы отсутствовали работники или начисления в их пользу.

Отчёты за такие месяцы составляются по-разному в зависимости от того, почему нужных сведений нет:

- У фирмы отсутствуют застрахованные лица. Подобное теоретически невозможно. Как минимум 1 сотрудник имеется у любой, даже у самой маленькой компании — это её директор, он же (особенно в небольших фирмах) — единственный учредитель. Сведения о нём и нужно внести в отчёт. При отсутствии доходов поставьте в строке 070 прочерк или значение «0». «0» используется для электронного формата, а прочерк — для бумажного бланка.

- Застрахованные лица у фирмы есть, но в их пользу ничего не начислялось. Укажите в бланке персданные каждого такого человека, проставив при этом прочерк или «0» в строке 070. «0» точно также применяется для электронного варианта, прочерк же — для бумажного.

В остальных ситуациях, когда соответствующих сведений нет, данную форму отчётности вообще сдавать не нужно. Например, она не требуется индивидуальным предпринимателям, не нанимающим работников.

Штрафы за непредставление персонифицированных сведений

В Налоговом кодексе нет специального штрафа за непредставление или непредставление в срок персонифицированных сведений о физических лицах. Но здесь применимы стандартные штрафы для налоговой отчётности:

- Непредставление в положенные сроки определённых документов и прочих данных, требуемых как Налоговым кодексом, так и другими налоговыми законами. Согласно пункту 1 статьи 126 Налогового кодекса, за это штрафуют на сумму 200 руб. за каждый несданный документ.

- Непредставление в назначенные законом сроки корректно составленных документов и/или других данных, которые нужны для ведения налогового контроля, а также отказ сообщать такую информацию в ИФНС или подача неполных либо искажённых подобных данных. Это — статья 15.6 КоАП. Она предусматривает такие административные штрафы: для обычных граждан — 100-300 руб., а для должностных лиц — 300-500 руб.

Отчётность в конце февраля и в марте 2023 года

Персонифицированные сведения о физических лицах 2023

Ильдар Мустафин, Экономист-финансист

Пенсионный фонд, фонд соцстраха объединяются в единый Социальный фонд России. И поэтому произойдут изменения в составе отчётности: некоторые бланки будут отменены, другие — обновлены. Появятся новые отчёты, например “Персонифицированные сведения о физических лицах”, который заменит собой СЗВ-М. Он тоже ежемесячный, но информации содержит больше. Давайте разберёмся, что это за форма, кто и как её должен заполнять.

В соответствии с приказом ФНС России от 29.09.2022 №Е-Д-7-11/878@ утверждена форма нового отчёта по КНД 1151162 “Персонифицированные сведения о физических лицах”. Этот документ идёт в связке с другим важным отчётом — “Расчёт по страховым взносам” (РСВ), там также предусмотрены изменения.

По сути, персонифицированные данные — это раздел 3 РСВ, подаваемый ежемесячно. Единственное, там не будет данных о базе для исчисления страховых взносов.

Все работодатели, которые в отчётном месяце заключили договора с физлицами или производили им выплаты доходов. Говоря о работодателях, мы имеем в виду:

- юридические лица с филиалами и представительствами, включая иностранные компании;

- ИП и главы КФХ;

- специалисты частной практикой (нотариусы, адвокаты, детективы, и т.д.);

- частные лица, не имеющие статуса ИП.

Под доходами подразумеваются вознаграждения физического лица, полученные в рамках:

- трудового договора;

- договора оказания услуг (ГПХ);

- авторского договора;

- договора отчуждения права на результаты интеллектуальной деятельности, и т.д.

Факт заключения договора с физлицом является основанием для подачи Сведений, даже если выплат по договору в этом месяце не было (строка 070 отчёта оставляется пустой).

ИП, работающий самостоятельно, без привлечения чужого труда, Сведения не подаёт.

Периодичность подачи персонифицированных сведений — каждый месяц. Срок отправки — не позднее 25 числа следующего за отчётным месяца. Если 25 число приходится на выходной или праздничный выходной день, срок сдачи переносится на следующий за ним рабочий день.

Первый отчёт нужно сдать по итогам января 2023 года — до 27 февраля 2023 года (так как 25 февраля это суббота).

Получателем Сведений выступает инспекция ФНС по месту регистрации организации или по месту жительства индивидуального предпринимателя (физического лица без статуса ИП).

Обособленные подразделения и филиалы организаций сдают отчёт по месту своей регистрации, когда платежи физическим лицам производят самостоятельно. В иных случаях они отправляют Сведения по месту регистрации головной компании.

Бланк Сведений состоит из двух листов — титульного и основного (в котором содержатся все необходимые сведения). Заполнение листов вполне стандартное — вверху каждой страницы организациям нужно указать ИНН и КПП. ИП вставляют только ИНН. Номер страницы пишется в формате 001 и далее по порядку.

Образец формы персонифицированных сведений о физических лицах представлен ниже.

Титульный лист

При первой подаче сведений ставится код “0—”, при корректировках “1—”, “2—” и.т д. Код периода за который предоставляется отчёт: 01 — за январь, 02 — за февраль, и так далее по порядку.

Если идёт реорганизация, ликвидация ООО или снятие с учёта ИП, коды будут другими.

Их можно посмотреть в приложения №3 Порядка заполнения персонифицированных сведений о физических лицах (приложение №4 к приказу ФНС России №Е-Д-7-11/878@).

Далее пишется отчётный год (2023) и четырёхзначный код налоговой инспекции, куда подаётся отчёт. Код места нахождения (учёта) нужно взять из приложения № 4 ”Порядка заполнения…”. Например, 120 — по месту жительства ИП.

Далее вписывается наименование организации или ФИО физического лица.

ОГРНИП заполняют только индивидуальные предприниматели или главы КФХ.

Следующие два поля нужно заполнить только при реорганизации, ликвидации юрлица, снятия с учёта ИП в отчётном месяце. Данные взять из приложения № 2 ”Порядка заполнения…”.

Потом ставится номер телефона заявителя и количество страниц отчёта, и, отдельно, — подтверждающих документов.

В разделе по достоверности сведений нужно поставить код 1, если данные подаёт сам плательщик, и 2 — при подаче уполномоченным представителем. Потом указываются ФИО, дата заполняется, и ставится подпись ответственного лица.

Требования к заполнению остаются те же самые:

- в электронной форме пишутся заглавные буквы и цифры шрифтом Courier New размером 18. В пустых ячейках ставить прочерки. Цифровые значения нужно начинать писать с крайней левой клетки;

- в бумажной форме заполнение производить ручкой синего, чёрного или фиолетового цвета заглавными буквами, без помарок и исправлений.

Форма персонифицированных сведений о физических лицах: титульный лист

Этот лист отчёта содержит 4 блока со строками от 010 до 070. Каждый блок заполняется на отдельное застрахованное лицо. В одном листе могут содержаться сведения о 4 физических лицах. Соответственно, если их больше, нужно формировать дополнительные листы.

Персональные сведения те же самые, что и в отчёте СЗВ-М, — ИНН, СНИЛС,ФИО. Строку 010 нужно заполнить, только если аннулировать ранее поданные сведения о человеке (в этом случае ставится в строке 010 ставится “1”, а в строке 070 прочерк).

В строке 070 нужно указать общую сумму вознаграждений физлица за отчётный период (соответствует строке 140 текущей формы РСВ).

Лист с персональными данными о физических лицах

Читайте также: Подготовка к продаже жилья — Ответ Юриста

При обнаружении некорректных данных, разрешается подавать исправления вплоть до сдачи квартальной формы РСВ, то есть до 25 числа месяца, следующего за 1 кварталом, полугодием, 9 месяцам или годом.

Менять данные нужно только по тем лицам, сведения по которым оказались неправильными. Ошибки могут следующими:

- сведения о застрахованном не должны были подаваться вообще. Нужно сформировать титульный лист с номером корректировки 1— (если это первая корректировка), затем лист с персональными данными на это лицо. В нём указать код 1 в строке 010 и прочерки в строке 070;

- в персональных сведениях о застрахованном лице были неправильно указаны ФИО, ИНН или СНИЛС. Также делается корректировочный отчёт с двумя листами:

- в одном листе ставится код 1 в строке 010, пишутся персональные данные и сумма с предыдущего отчёта;

- составляется новый лист, с уже правильными персональными данными и суммой (при этом строка 010 будет с прочерком);

- указана неверная сумма выплат. Делается новый лист с прочерком в строке 010 и корректной суммой выплаты в строке 070.

Как быть единственному учредителю и директору ООО, который не получает заработную плату? Должен ли он сдавать этот отчёт?

Прямых указаний на это в приказе ФНС нет, но исходя из сложившейся практики сдачи СЗВ-М, скорее всего заполнять персонифицированные сведения на директора-учредителя ООО придётся. При этом нужно будет ставить прочерк в строке 070.

В строку 070 должны попадать только начисленные суммы доходов, а не фактические выплаты?

Да, вы правы. Например, зарплата за март 2023 года начислена 31 марта, а будет перечислена только 3 апреля. В отчёт за март она попадёт в полном объёме, а в отчёте за апрель она фигурировать не будет.

Как исправить персонифицированные сведения в 2023 году

Как исправить персонифицированные сведения в 2023 году — вопрос актуальный, так как перссведения являются свежим отчетом, который раньше никогда не представлялся в контролирующие органы. Каков порядок исправления ошибок и каковы размеры санкций за нарушения? Всегда ли необходимо корректировать новый отчет при обнаружении ошибок? Рассмотрим эти вопросы в нашей публикации.

В 2023 году кардинальные перемены в институте уплаты налогов, а также слияние двух фондов (ПФР И ФСС) в единую систему — Социальный фонд России — повлекли за собой значительные изменения в порядке сдачи отчетности. Какие-то формы остались прежними, другие с 2023 года представляются на обновленных бланках. Формы, ранее сдаваемые в фонды, стали единой отчетностью ЕФС-1.

Подробнее остановимся на бланке «Сведения о застрахованных лицах» (СЗВ-М). Дело в том, что форма перестала существовать с 2023 года. Ей на смену пришли «Персонифицированные сведения о физических лицах». Замена 2023 года не является точной копией прежнего отчета. В этих двух формах много общего, но столько же и различий:

- ОДИНАКОВО — респонденты формы; состав физлиц, сведения о которых находят отражение в форме; данные, вносимые в форму (Ф.И.О., СНИЛС, ИНН); частота представления;

- РАЗНОЕ — сроки сдачи (25-е число в 2023 году против 15-го числа до 2023 года); дополнительные данные (начисленные выплаты в пользу физлица — этого не было в СЗВ-М); место представления (налоговая в 2023 году против ПФР до 2023 года).

Подробнее о новом отчете мы писали в статье.

Далее рассмотрим, какие ошибки в персонифицированных сведениях в 2023 году можно допустить и как исправить персонифицированные сведения.

В чем можно ошибиться в перссведениях

Прежде чем говорить об ошибках в персонифицированных сведениях, надо понять, в чем именно можно допустить ошибку в персонифицированных сведениях о физических лицах.

Данных в новом отчете немного:

Бланк отчета можно скачать на нашем сайте.

Итак, далее рассмотрим ситуации, как исправить, если в персонифицированных сведениях допущены ошибки следующего характера:

- неверные персональные данные физлица (Ф.И.О., СНИЛС, ИНН);

- неверная сумма выплат;

- забыли включить физлицо в сведения;

- включили лишнего человека в сведения;

- опоздали со сроком сдачи сведений.

Как исправлять ошибки в перссведениях

Исправление персонифицированных сведений в 2023 году требуется только до момента подачи расчета по страховым взносам (РСВ) за тот же отчетный период.

Если расчет уже сдан, то он автоматически исправит персонифицированные сведения, так как окончательные данные вводятся на основании расчета.

Если же ошибка допущена и в расчете по страховым взносам, то корректировать надо расчет, а не персонифицированные сведения.

Как заполнить расчет по страховым взносам с 2023 года, рассказали эксперты «КонсультантПлюс». Оформите пробный доступ к системе и переходите в Готовое решение.

Таким образом, персонифицированные сведения правим:

- за январь, февраль, март — до подачи расчета по страховым взносам за 1-й квартал;

- за апрель, май, июнь — до подачи РСВ за второе полугодие;

- за июль, август, сентябрь — до подачи РСВ за 9 месяцев;

- за октябрь, ноябрь, декабрь — до подачи РСВ за год.

Как исправить персонифицированные сведения одного человека, если по всем другим людям ошибок нет? В этом случае в уточненный отчет следует включить только того, в отношении кого допущена ошибка. Физлиц с верными данными повторно включать в корректировку не надо.

Титульный лист заполняется в любом случае, и при исправлении в поле «Номер корректировки» ставится порядковый номер уточнения.

ВАЖНО! Перечисленные правила установлены порядком заполнения персонифицированных сведений о физических лицах, утвержденном приказом ФНС России от 29.09.2022 № ЕД-7-11/878@. А о том, как сдать корректировку персонифицированных сведений в 2023 году, мы рассказали в этом материале.

Далее рассмотрим, как внести исправления в персонифицированные сведения по каждому виду ошибки.

Внесены неверные персональные данные

Исправление ошибок в персонифицированных сведениях в части персональных данных физлица — Ф.И.О., СНИЛС или ИНН — требует создания двух блоков данных об этом человеке:

Указана неверная сумма выплат

Если в персонифицированных сведениях ошибка в сумме выплат, то заполняется лишь один новый блок, в котором повторяются данные полей 020–060, а в поле 070 вносятся верные данные. То есть исправить сумму в персонифицированных сведениях проще, чем персональные данные: в этом случае в уточненке меняем лишь сумму выплат.

Забыли включить физлицо в сведения

Как исправить персонифицированные сведения, если забыли включить в них физлицо? Подаем уточняющие сведения только на забытое физлицо. Более никого в уточняющий отчет не включаем.

Лишний человек попал в сведения

При исправлении ошибок в персонифицированных сведениях в части включения в них лишнего человека требуется аннулировать данные по нему. Заполняется поле 010 «Признак аннулирования сведений о физическом лице» — ставим признак «1», в полях 020–070 повторяем данные физлица, которое надо исключить из сведений.

Опоздание со сроком сдачи

Если опоздали сдать новый отчет, всё равно необходимо это сделать. Но представление перссведений с просрочкой имеет смысл лишь до сдачи расчета по страховым взносам за тот же отчетный период.

Образец заполнения персонифицированных сведений приведен в «КонсультантПлюс». Оформите пробный доступ к системе и переходите в образец. Это бесплатно.

Штраф за несдачу сведений

Отдельного штрафа за ошибки в персонифицированных сведениях нет. Штрафы могут наложить по общим основаниям за несвоевременную сдачу отчета:

Опять сравним СЗВ-М и персонифицированные сведения. Штрафы за ошибки в СЗВ-М были достаточно высокими и не совсем оправданными — 500 рублей за каждое физлицо. Но СЗВ-М сдавали в ПФ РФ, порядок сдачи подчинялся федеральному закону от 01.04.1996 № 27-ФЗ. «Персонифицированные сведения о физических лицах» подчиняются Налоговому кодексу, поэтому и штрафы за них установлены НК РФ.

Нужно ли сдавать нулевые перссведения, читайте в нашей статье.

Итоги

Ошибки в персонифицированных сведениях необходимо исправлять до подачи расчета по страховым взносам за соответствующий отчетный период. Исправления делаются аннулированием неверных данных и добавлением верных. Штраф за несвоевременную сдачу отчета — 200 рублей. За ошибки штраф не предусмотрен.

Как заполнить и сдать персонифицированные сведения о физлицах

С 2023 года работодатели должны заполнять новую отчетную форму — персонифицированные сведения о физлицах. Она введена вместо применявшегося до этого отчета СЗВ-М. Правила заполнения существенно не поменялись, однако есть некоторые особенности сдачи перссведений.

Читайте также: Порядок приема сотрудника на работу для ИП в 2023 году — Ответ Бухгалтера

Новая обязанность работодателей

Персонифицированные сведения о физических лицах 2023 — образец заполнения

В персонифицированных сведениях о физических лицах указывается минимальная информация по сотрудникам — их персональные данные, а также размеры доходов.

Форма документа, его электронный формат, а также правила внесений информации в бланк регламентированы Приказом ФНС от 29.09.2022 N ЕД-7-11/878@. Кодировка по КНД — 1151162.

Персонифицированные сведения с 2023 года — отчет, похожий на разд. 3 РСВ, но данные фиксируются в сокращенном виде. Однако разд. 3 все равно надо сдавать, несмотря на то, что он содержит аналогичные данные. В перссведениях и разд.3 РСВ не должно быть разночтений.

Кто подает отчет

Персонифицированный отчет с 2023 года обязаны представлять плательщики страховых взносов, начисляющие доходы физлицам:

- юрлица (отечественные и иностранные), работающие в РФ, а также их обособленные подразделения;

- ИП;

- главы КФХ;

- частнопрактикующие специалисты (адвокаты, нотариусы и т. д.);

- физлица — не ИП.

Иными словами, отчет формируют работодатели, которые ведут деятельность на территории России вне зависимости от их формы собственности, организационно-правовой формы и видов деятельности.

Кого включать в отчет

Персонифицированные сведения с 2023 года заполняются по всем лицам, подлежащим обязательному страхованию — с которыми оформлены:

- трудовые договоры;

- ГПД на работы или услуги;

- договоры авторских заказов;

- договоры, связанные с отчуждением исключительных прав на результаты интеллектуальной деятельности;

- издательские лицензионные договоры;

- лицензионные договоры на предоставление права использовать результаты интеллектуальной деятельности.

В отчете фиксируются данные о работнике, авторе или исполнителе вне зависимости от того, начислялись ли им доходы в отчетном периоде либо нет.

Внимание! Если оформлен ГПХ договор с физлицом-самозанятым, этого человека не включают в отчет. Не нужно указывать и физлиц, если с ними оформлены ГПХ договоры иного характера, например, при купле-продаже, дарении, аренде или займе, поскольку с выплат по подобным соглашениям не начисляются взносы.

Способ и место подачи отчета

Отчет по перссведениям в 2023 году передается в ИФНС. Компании направляют его по месту нахождения головного офиса или обособленного подразделения (если у него имеется счет в банке и право платить зарплату своим физлицам). ИП и обычные физлица подают документ по месту проживания.

- только электронно при количестве физлиц, указанных в отчете, больше 10 чел. — через оператора ЭДО или сайт ФНС. Обязательно использовать УКЭП;

- в бумажном виде при количестве физлиц, указанных в отчете, до 10 чел. включительно — лично, через представителя при сдаче инспектору ФНС или через Почту России. При такой численности отчет также можно по желанию отправлять электронно.

Срок подачи

Срок сдачи персонифицированных сведений в 2023 году — в течение 25 дней после отчетного месяца. Когда срок приходится на выходной или праздник, он сдвигается на следующий после него рабочий день.

Сроки сдачи персонифицированных сведений в 2023 году:

- за январь — до 27.02;

- за февраль — до 27.03;

- за март — до 25.04;

- за апрель — до 25.05;

- за май — до 26.06;

- за июнь — до 25.07;

- за июль — до 25.08;

- за август — до 25.09;

- за сентябрь — до 25.10;

- за октябрь — до 25.11;

- за ноябрь — до 25.12;

- за декабрь — до 25.01.2024.

Аналогичные сроки применяются для сдачи сведений при реорганизации либо ликвидации.

Внимание!

Персонифицированные сведения о физлицах — Экстерн

С 2023 года для страхователей появился новый ежемесячный отчет — «Персонифицированные сведения о физических лицах» (форма по КНД 1151162). Он заменил ежемесячную форму отчетности «Сведения о застрахованных лицах» (СЗВ-М), которую работодатели сдавали в Пенсионный фонд.

Форма, формат и порядок заполнения утверждены приказом ФНС от 29.09.2022 №ЕД-7-11/878@. Это, по сути, сокращенный раздел 3 расчета по страховым взносам. Отчет состоит из титульного листа и части с персональными данными физлиц и сведениями о их доходах.

Кто подает форму

Подают форму плательщики страховых взносов, производящие выплаты и иные вознаграждения физлицам:

- организации, в том числе иностранные, которые работают в России, и их обособленных подразделения;

- предприниматели;

- адвокаты, частные детективы, нотариусы и другие специалисты частной практики;

- главы КФХ;

- физлица без статуса ИП.

Если ИП не выплачивает доходы другим физлицам, отчет можно не сдавать.

На кого подают форму

Сведения подаются на всех застрахованных лиц, числившихся у работодателя в отчетном месяце:

- состоящих в трудовых отношениях (в том числе директоров – единственных учредителей);

- работающих по договорам ГПХ, включая уволившихся в отчетном периоде сотрудников;

- тех, у кого не было выплат (например, работниц в декретном отпуске).

Сведения о привлекаемых юридическими лицами и ИП плательщики налога на профессиональный доход (самозанятые) в отчете не отражаются.

Включать сотрудника в отчет нужно, даже если в отчетном периоде в его пользу не начисляли выплаты и вознаграждения. В этом случае строка 070 остается пустой.

Дата сдачи формы

Согласно п. 7 статьи 431 НК РФ персонифицированные сведения о физических лицах ежемесячно предоставляются в налоговый орган не позднее 25-го числа каждого месяца, следующего за истекшим.

В первый раз отчет необходимо сдать по итогам января 2023 года. Срок его представления сдвинут на 27.02.2023, так как 25 февраля приходится на выходной день.

Сроки сдачи на 2023 год:

| январь | 27 февраля |

| февраль | 27 марта |

| март | 25 апреля |

| апрель | 25 мая |

| май | 26 июня |

| июнь | 25 июля |

| июль | 25 августа |

| август | 25 сентября |

| сентябрь | 25 октября |

| октябрь | 27 ноября |

| ноябрь | 25 декабря |

Выбор налогового органа

Отчет предоставляется в налоговый орган:

- Организации — по месту своего нахождения и по месту нахождения обособленных подразделений, которые имеют счет в банке и сами платят физлицам.

- ИП и физлица — по месту жительства.

- Обособленные подразделения, у которых есть отдельный расчетный счет, и они платят зарплату самостоятельно — по месту нахождения обособленного подразделения.

Порядок представления сведений

Порядок представления определяется по тем же правилам, что и для Расчета по страховым взносам (РСВ):

- Если численность получателей выплат за отчетный период превышает 10 человек, сдавать сведения нужно в электронном виде.

- Если получателей 10 или меньше, можно отчитываться на бумаге.

Титульный лист

Титульный лист содержит:

- ИНН, КПП. Указывать в соответствии со свидетельством о постановке на учет.

- Номер корректировки. Для первичных сведений — «0», для корректировок от «1» и так далее по порядку.

- Период представления отчета. Заполнять кодом из приложения №3 к Порядку.

- Отчетный год.

- Код налогового органа.

- Код места предоставления отчета. В поле «По месту нахождения (учета)» нужно указать код из приложения №4 к Порядку.

- Наименование организации, обособленного подразделения, ФИО физического лица.

- ОГРНИП, для ИП/ главы КФХ.

- Информация о реорганизации, ликвидации. Указывать код из приложения №2 к Порядку.

Персональные данные и сведения о выплатах

Раздел нужно заполнять на каждое застрахованное лицо, которое числилось в отчетном периоде. По физлицу нужно указать:

- ИНН.

- ФИО.

- СНИЛС.

- В строке 070 указывается сумма начисленных за месяц выплат, которые являются объектом для начисления страховых взносов, в том числе, необлагаемых. То есть включаются пособия, материальная помощь и подобные выплаты, но не включаются выплаты за аренду или продажу имущества.Если у застрахованного лица отсутствуют выплаты в отчетном месяце в строке 070 указывается прочерк в печатной форме и ноль (0) в электронном виде.Если деятельность в организации не ведется и выплат нет, в отчет надо включить директора-единственного учредителя с нулевыми выплатами (по аналогии с нулевым РСВ).

Корректировка формы

- Исправить сведения можно до момента сдачи РСВ за отчетный период, в который попадает соответствующий месяц.

- В уточненный отчет нужно включать только тех физлиц, данные по которым нужно изменить.

- Как подать корректировку:

- На титульном листе поставьте номер корректировки, отличный от «0».

- В строке 010 в карточке сотрудника:

- Поставьте отметку, если хотите аннулировать сведения. Например, подали информацию по ошибке.

- Не заполняйте строку, если ошибка только в суммах выплат.

- В строке 070:

- Укажите корректную сумму, если ошибка была в сумме выплат.

- Не указывайте суммы, если нужно аннулировать карточку.

- Если ошибка была в ФИО или СНИЛС, аннулируйте карточку с ошибкой, создайте новую карточку с корректными данными.

Статьи по теме

Персонифицированные сведения о физических лицах: новый отчет с 2023 года

Таблица 24. Структура xml файла для документа Сведения о страховом стаже застрахованных лиц

Электронный документ СЗВ-СТАЖ (Сведения о страховом стаже застрахованного лица). Содержит сведения самого документа и служебную информацию об электронном документе.

Электронная подпись (ЭП). Электронный документ, для которого законодательством Российской Федерации предусмотрена юридически значимая подпись, должен быть подписан усиленной квалифицированной электронной подписью в соответствии со спецификацией XMLDSig.

IV. Порядок заполнения формы «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)»

4.1. Форма заполняется с целью корректировки сведений, учтенных на индивидуальном лицевом счете застрахованного лица на основании отчетности, ранее представленной страхователем.

В строке «Отчетный период, в котором представляются сведения», указывается отчетный период, в котором представляется форма в соответствии с кодировкой, указанной в разделе «Коды отчетных периодов», используемые при заполнении формы «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)», формы «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1)», формы «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)», формы «Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой или иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)» Классификатора.

В строке «Отчетный период, за который корректируются сведения» указывается отчетный период, за который корректируются (отменяются) данные, учтенные на индивидуальном лицевом счете, в соответствии с кодировкой, указанной в разделе «Коды отчетных периодов, используемые при заполнении формы «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)», формы «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1)», формы «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)», формы «Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой или иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)» Классификатора.

В графе «Тип сведений» указывается один из кодов типа формы сведений — корректирующая (КОРР), отменяющая (ОТМН) и особая (ОСОБ).

Если указан тип сведений «КОРР», то на индивидуальном лицевом счете застрахованного лица корректируются только данные, указанные в разделах: 3 «Сведения о корректировке данных», 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах», 5 «Сведения о корректировке данных о сумме выплат и иных вознаграждений в пользу физического лица, занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу» и 6 «Сведения о корректировке периодов работы застрахованного лица» формы:

— данные о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений застрахованного лица (раздел 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах») заменяют данные, учтенные на индивидуальном лицевом счете застрахованного лица;

— данные о начисленных и уплаченных страховых взносах (раздел 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах») дополняют данные, учтенные на индивидуальном лицевом счете застрахованного лица;

— данные разделов 5 «Сведения о корректировке данных о сумме выплат и иных вознаграждений в пользу физического лица, занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу» и 6 «Сведения о корректировке периодов работы застрахованного лица» заменяют данные, учтенные на индивидуальном лицевом счете застрахованного лица.

Для отмены сведений за периоды по 2016 год включительно в форме с типом «ОТМН» заполняются только разделы: 1 «Сведения о страхователе», 2 «Сведения о застрахованном лице» и 3 «Сведения о корректировке данных».

Для отмены сведений за периоды с 2017 года (сведения по форме СЗВ-СТАЖ) заполняются разделы формы 1 «Сведения о страхователе» и 2 «Сведения о застрахованном лице».

На основании формы с типом сведений «ОТМН» данные, учтенные на ИЛС на основании отчетности за отчетный период, который корректируется, будут отменены.

Форма с типом «ОСОБ» представляется на застрахованное лицо, сведения по которому отсутствовали в отчетности, ранее представленной страхователем, за исключением отчетности по форме СЗВ-СТАЖ.

4.2. Раздел 1 «Сведения о страхователе» заполняется в соответствии с пунктом 2.1 Порядка.

4.3. Раздел 2 «Сведения о застрахованном лице» заполняется в соответствии с пунктом 5.3 настоящего Порядка.

4.4. Заполнение раздела 3 «Сведения о корректировке данных».

4.4.1. Данные в разделе указываются с учетом корректировки.

4.4.2. В графе 1 «Код категории застрахованного лица» указывается код категории застрахованного лица в соответствии с разделом «Код категории застрахованного лица, используемый при заполнении сведений для ведения персонифицированного учета» Классификатора.

Код категории застрахованного лица включая код «БЕЗР» указывается только при представлении сведений за отчетные периоды по 2016 год включительно (за исключением формы с типом «ОСОБ»).

4.4.3. В графе 2 «Тип договора» указывается одно из значений:

«трудовой» — заполняется по застрахованному лицу, которому плательщик страховых взносов осуществлял начисления в виде выплат и иных вознаграждений в его пользу по трудовому договору;

«гражданско-правовой» — заполняется по застрахованному лицу, которому плательщик страховых взносов осуществлял начисления в виде выплат и иных вознаграждений в его пользу по гражданско-правовому договору, предметом которого является выполнение работ, оказание услуг, по договору авторского заказа и другим договорам, предусмотренным пунктом 1.5 настоящего Порядка.

4.4.4. Графы 3 «Номер договора» и 4 «Дата заключения договора» заполняются при корректировке данных за периоды по 2001 год включительно.

4.4.5. Графа 5 «Код дополнительного тарифа» заполняется в соответствии с разделом «Код дополнительного тарифа, используемый при заполнении форм «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)», формы «Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)» Классификатора.

Заполняется только для лиц, на заработок которых начисляются страховые взносы по дополнительному тарифу (например, для членов летных экипажей воздушных судов гражданской авиации).

4.5. Заполнение раздела 4 «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица».

Раздел заполняется при необходимости корректировки данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, страховом стаже застрахованного лица, учтенных на индивидуальном лицевом счете застрахованного лица, на основании отчетности, представленной страхователями за предыдущие отчетные периоды.

4.5.1. В графе 1 «Код месяца, сумма за который корректируется» указывается код месяца, в соответствии с разделом «Коды месяца, данные о сумме выплат по которому корректируются, используемые при заполнении формы «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)» Классификатора, данные за который корректируются.

4.5.2. В графе «Сведения о корректировке данных о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных в пользу застрахованного лица» указываются данные о сумме заработка (вознаграждения), дохода, сумме выплат и иных вознаграждений с учетом их корректировки.

4.5.3. В графе 2 «Сумма выплат, всего, руб. коп.» указывается сумма заработка (вознаграждения), дохода, сумма выплат и иных вознаграждений в пользу застрахованного лица с учетом корректировки:

для корректировки сведений за отчетные периоды 1996 — 2001 гг. в графе 2 «Сумма выплат, всего, руб. коп.» указывается сумма общих начислений, учитываемых при назначении пенсии;

сумма за вычетом начислений по больничным листкам (листкам нетрудоспособности) и стипендиям указывается в графе «На которую начислены страховые взносы, входящая в базу для начисления страховых взносов, не превышающую предельную»;

при корректировке сведений за отчетные периоды 2002 — 2009 гг. графа 2 «Сумма выплат, всего, руб. коп.» не заполняется;

при корректировке сведений за отчетные периоды с 2010 года в графе «Сумма выплат, всего, руб. коп.» указывается сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов в пользу физического лица в рамках трудовых отношений, в том числе трудовых договоров, гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, договоров авторского заказа и других договоров, предусмотренных пунктом 1.5 настоящего Порядка, в том числе входящая в базу для начисления страховых взносов, не превышающую предельную (указывается в графе 3 «Всего:») и входящая в базу для начисления страховых взносов, входящих в базу, превышающую предельную (графа 5 «Всего:»).

4.5.4. Заполнение графы «Сведения о доначисленных страховых взносах»:

4.5.4.1. Указывается сумма страховых взносов, доначисленная за отчетный период, за который производится корректировка сведений (период указан в графе 1 «Код месяца, сумма выплат за который корректируется») по результатам уточнения данных о сумме выплат.

4.5.4.2. При корректировке сведений за периоды по 31.12.2000 включительно — заполняются графы 7 «Уплачиваемые страхователем» и 8 «Уплачиваемые из заработка ЗЛ». В графе 7 «Уплачиваемые страхователем» указывается сумма доначисленных страховых взносов, уплачиваемых работодателем по установленному для него тарифу. В графе 8 «Уплачиваемые из заработка ЗЛ» указывается сумма доначисленных страховых взносов, уплачиваемых по тарифу, установленному для работающих граждан, включая наемных работников по договорам гражданско-правового характера, предметом которых являются выполнение работ и оказание услуг, а также авторским договорам.

При корректировке сведений за отчетные периоды 2001 года заполняется только графа 7 «Уплачиваемые страхователем». Графа 8 «Уплачиваемые из заработка ЗЛ» не заполняется.

4.5.4.3. Данные о корректировке сведений за отчетные периоды с 2002 по 2013 годы указываются в графах 9 «На страховую пенсию» и 10 «На накопительную пенсию».

4.5.4.4. Для плательщиков страховых взносов, осуществляющих выплаты и иные вознаграждения в пользу членов экипажей судов, зарегистрированных в Российском международном реестре судов, в отношении членов экипажей судов сумма начисленных страховых взносов не указывается.

4.5.4.5. Данные о доначисленных страховых взносах за отчетные периоды с 2014 года указываются в графе 11 «По тарифу страховых взносов на сумму выплат и иных вознаграждений, входящих в базу, не превышающую предельную».

4.5.4.6. Данные о доначисленных страховых взносах по дополнительному тарифу указывается в графе 9 «На страховую пенсию».

В этом случае форма СЗВ-КОРР должна содержать только эти данные.

4.5.5. Заполнение графы «Сведения об уплаченных страховых взносах».

Графы 12 «На страховую пенсию» и 13 «На накопительную пенсию» заполняются при корректировке сведений за отчетные периоды только для плательщиков страховых взносов, не осуществляющих выплаты в пользу физических лиц.

Указываются данные о суммах страховых взносов, уплаченных в отчетном периоде, в рублях и копейках. Учитываются суммы авансовых платежей. Сумма излишне уплаченных (взысканных) страховых взносов не учитывается.

4.6. Заполнение раздела 5 «Сведения о корректировке данных о сумме выплат и иных вознаграждений в пользу физического лица, занятого на соответствующих видах работ, с которых начислены страховые взносы по дополнительному тарифу».

4.6.1. Раздел заполняется в случае необходимости корректировки данных о суммах выплат, на которые начислены страховые взносы по дополнительному тарифу, учтенных на индивидуальных лицевых счетах застрахованных лиц, занятых на видах работ, указанных в пунктах 1 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 г. N 400-ФЗ.

4.6.2. Графы 1 «Код месяца, сумма выплат за который корректируется» и 2 «Код специальной оценки условий труда» заполняются в соответствии с разделами «Коды месяца, данные о сумме выплат по которому корректируются, используемые при заполнении формы «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)», и «Коды «Условия досрочного назначения страховой пенсии: основание», используемые при заполнении форм «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)», «Данные о корректировке сведений, учтенных на индивидуальном лицевом счете застрахованного лица (СЗВ-КОРР)», формы «Сведения о заработке (вознаграждении), доходе, сумме выплат и иных вознаграждений, начисленных и уплаченных страховых взносах, о периодах трудовой и иной деятельности, засчитываемых в страховой стаж застрахованного лица (СЗВ-ИСХ)» Классификатора.

4.6.3. В графах о сумме выплат и иных вознаграждений, начисленных в пользу физического лица, занятого на видах работ, указанных в пунктах 1 — 18 части 1 статьи 30 Федерального закона от 28 декабря 2013 г. N 400-ФЗ, указывается сумма выплат и иных вознаграждений с учетом суммы корректировки.

4.7. Раздел 6 «Сведения о корректировке периодов работы застрахованного лица» заполняется в соответствии с пунктами 2.3.2 — 2.3.37 настоящего Порядка. Указываются данные за отчетный период с учетом их корректировки.

За отчетные периоды с 2017 года в случае корректировки сведений о стаже застрахованного лица, имеющего период получения пособия по безработице, период участия в оплачиваемых общественных работах и период переезда или переселения по направлению государственной службы занятости в другую местность для трудоустройства (пункт 4 части 1 статьи 12 Федерального закона от 28 декабря 2013 г. N 400-ФЗ), в графе 9 «Сведения об увольнении застрахованного лица/сведения о периодах, засчитываемых в страховой стаж безработным» указывается значение БЕЗР.