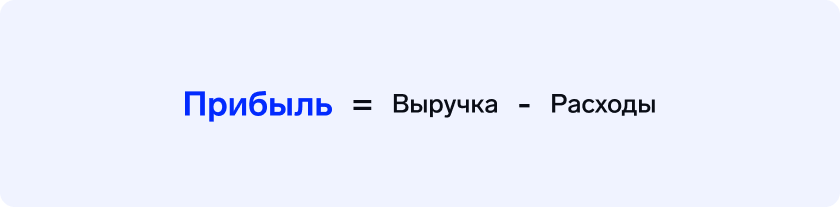

Прибыль

Прибыль предприятия — это деньги, которые остаются у компании после выплаты всех расходов. Чтобы ее рассчитать, нужно из доходов бизнеса вычесть его расходы.

Доход — это все, что получает бизнес за продажу товаров или услуг, плюс поступления из других источников — их называют внереализационными.

В марте мебельная фабрика продала товара на 10 000 000 ₽ — это ее выручка. Еще она сдает часть собственного помещения в аренду за 100 000 ₽ в месяц — это внереализационные доходы.

Доход: 10 000 000 + 100 000 = 10 100 000 ₽.

У фабрики были расходы на разные нужды — 6 000 000 ₽.

Прибыль: 10 100 000 ₽ − 6 000 000 ₽ = 4 100 000 ₽. Это то, что осталось у владельцев фабрики после выплаты всех расходов.

Если расходов больше, чем доходов, бизнес работает в убыток.

Прибыль используют в бухучете при расчете налогов и в финансовом анализе, чтобы отслеживать эффективность бизнес-процессов.

Какие бывают виды прибыли

Разберем, что такое прибыль в финансовом анализе, какие виды прибыли бывают и как рассчитать финансовый результат — чистую прибыль.

Для финансового анализа оценивают маржу, валовую, операционную и чистую прибыль.

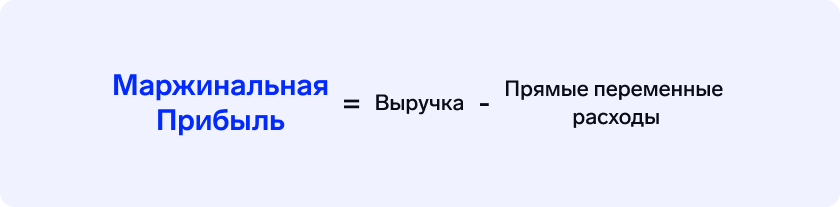

Маржа. Это разница между выручкой и переменными расходами. Она показывает, сколько денег компания получила от продажи товара или услуги.

Формула маржинальной прибыли:

Выручка — сумма, на которую бизнес отгрузил клиенту товар или оказал услуг за расчетный период — месяц, квартал, год.

Прямые переменные расходы зависят от объема продаж. Это может быть объем закупок сырья и материалов, затраты на доставку товаров покупателям, зарплата сотрудникам, которые получают процент с продаж.

Если производство стоит, переменных расходов нет.

Мебельная фабрика зарабатывает на продажах 3 000 000 ₽ в месяц — это ее выручка. На сдельную зарплату мастеров, сырье и материалы она тратит 1 000 000 ₽ — это переменные расходы.

Маржа: 3 000 000 ₽ − 1 000 000 ₽ = 2 000 000 ₽.

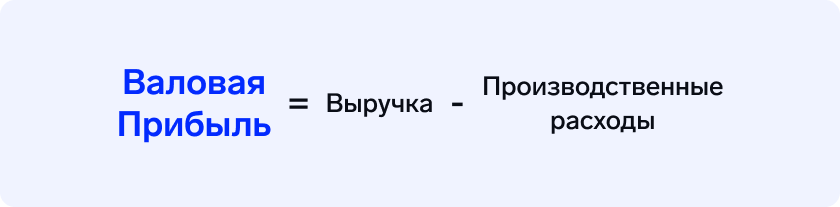

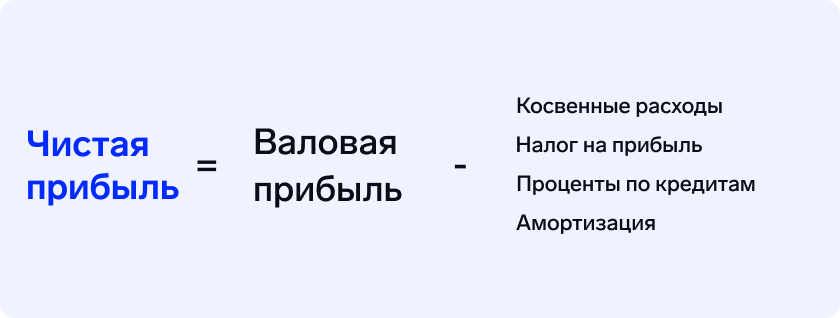

Валовая прибыль. Показывает сумму, которая осталась после выплаты прямых переменных и постоянных производственных расходов.

Формула валовой прибыли:

Постоянные производственные расходы не зависят от выручки и не меняются, когда компания начинает продавать больше или меньше товаров. Предприниматель обязан их оплачивать, даже если компания совсем ничего не продает. Это могут быть коммунальные услуги (свет, вода, газ, электричество), аренда, зарплата обслуживающего персонала, грузчиков, уборщиков, расходы по доставке сырья.

Продолжим наш пример. Прямые постоянные производственные расходы мебельной фабрики — коммунальные услуги, зарплата грузчиков и уборщиков и аренда производственного помещения у мебельного цеха — 300 000 ₽ в месяц.

Маржа: 2 000 000 ₽.

Валовая прибыль: 2 000 000 ₽ − 300 000 ₽ = 1 700 000 ₽.

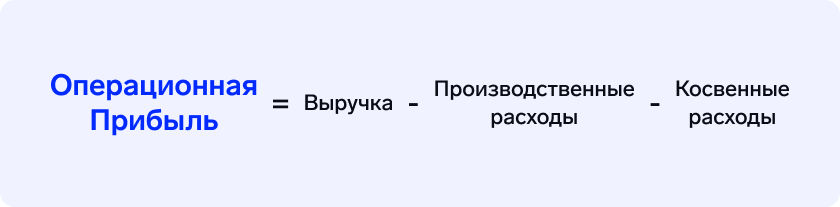

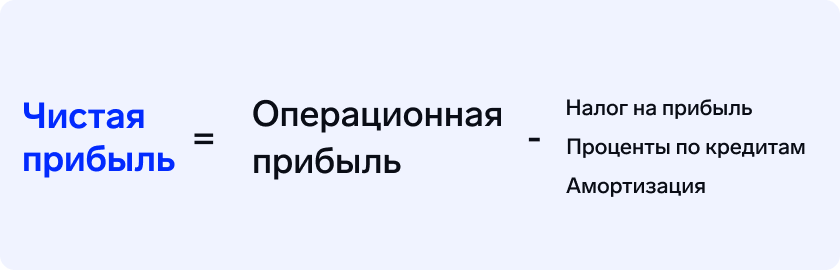

Операционная прибыль. Это доход бизнеса до уплаты налога на прибыль, процентов по кредитам и амортизации.

Формула операционной прибыли:

Косвенные административные расходы — затраты, которые не связаны напрямую с производством товара или оказанием услуги. Например, это зарплата административного персонала, покупка канцтоваров и программного обеспечения, оплата услуг банка, затраты на доработки программ, консультации с экспертами и налоги — кроме налога на прибыль.

Косвенные коммерческие расходы — затраты, связанные с продвижением товаров и услуг: например, на рекламу, участие в выставках, зарплату рекламных агентов, СММ-специалистов и копирайтеров.

У мебельной фабрики есть косвенные административные расходы: она оплачивает услуги программиста и юриста — это 200 000 ₽ в месяц. Еще есть косвенные коммерческие: расходы на участие в мебельной выставке, закупку рекламы, расходные материалы для оргтехники, оплата связи — 200 000 ₽.

Валовая прибыль: 1 700 000 ₽.

Операционная прибыль: 1 700 000 ₽ − 200 000 ₽ − 200 000 ₽ = 1 300 000 ₽.

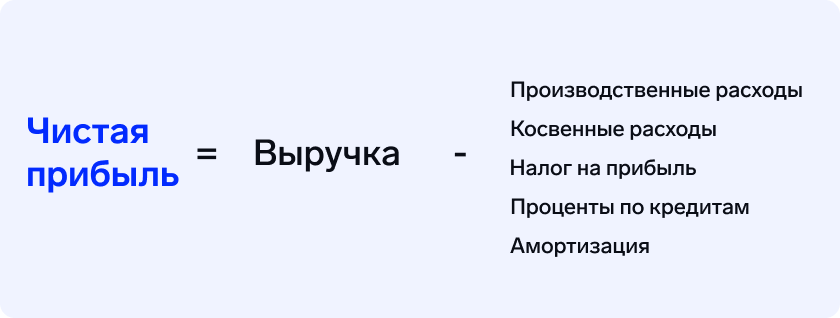

Чистая прибыль. Это доход бизнеса после вычета всех расходов, амортизации, процентов по кредитам и налога на прибыль — он учитывается по данным налогового учета.

Чистая прибыль показывает, сколько денег бизнес принес владельцу. Если она отрицательная — бизнес работает в минус. На основе чистой прибыли считают рентабельность: определяют, сколько копеек принес каждый вложенный рубль.

Формула чистой прибыли:

Учитывать амортизацию в финансовом учете или нет — решает предприниматель.

Фабрика сдает часть производственной площади за 50 000 ₽ месяц — это внереализационные поступления. Еще она выплачивает кредит за оборудование в размере 30 000 ₽ в месяц.

В расчете налога по УСН «Доходы минус расходы» учитываем операционную прибыль, дополнительный доход и расходы по кредиту:

(1 300 000 ₽ + 50 000 ₽ − 30 000 ₽) × 0,15 = 198 000 ₽.

Чистая прибыль: 1 300 000 ₽ + 50 000 ₽ − 198 000 ₽ − 30 000 ₽ = 1 102 000 ₽.

После выплаты всех расходов у компании осталось 1 122 000 ₽. Это сумма, которую бизнес принес владельцу.

Полный расчет чистой прибыли будет выглядеть так:

| Вид прибыли | Формула | Расчет |

|---|---|---|

| Маржа | Выручка − Переменные расходы | 3 000 000 ₽ − 1 000 000 ₽ = 2 000 000 ₽ |

| Валовая прибыль | Маржа − Прямые постоянные производственные расходы | 2 000 000 ₽ − 300 000 ₽ = 1 700 000 ₽ |

| Операционная прибыль | Валовая прибыль − Косвенные административные расходы − Косвенные коммерческие расходы | 1 700 000 ₽ − 200 000 ₽ — 200 000 ₽ = 1 300 000 ₽ |

| Налог на прибыль по УСН | 15% | (1 300 000 ₽ + 50 000 ₽ − 30 000 ₽) × 0,15 = 198 000 ₽ |

| Чистая прибыль | Операционная прибыль EBITDA + Внереализационные поступления − Налог на прибыль − Амортизация − Проценты по кредиту | 1 300 000 ₽ + 50 000 ₽ − 198 000 ₽ − 30 000 ₽ = 1 122 000 ₽ |

Почему бизнесу нужно разбираться в видах прибыли

Анализ величины различных видов прибыли помогает контролировать развитие бизнеса и вовремя принимать меры, если эффективность снижается.

Анализ помогает ответить на следующие вопросы:

- Прибыльна ли компания или отдельное направление бизнеса?

- В каком месяце результаты бизнеса лучше, а в каком хуже?

- Как расходы влияют на прибыль на каждом этапе?

Например, если чистая прибыль уменьшилась, компания может проанализировать все виды прибыли, а также расходы за несколько месяцев и понять, на каком этапе что-то пошло не так. Возможно, одно из направлений бизнеса уже не генерирует доход и его надо закрывать или менять вид деятельности.

Если чистая прибыль стабильна или растет, владелец бизнеса понимает, сколько у него остается денег после всех расходов и на какие цели их можно использовать: выплатить дивиденды, вложить в развитие или, например, отправить сотрудников на обучение.

Знание величины маржинальной и операционной прибыли — EBITDA — поможет сравнить бизнесы из одной отрасли, но в разных регионах или странах.

На основании различных видов прибыли рассчитывают коэффициенты рентабельности продаж. Она показывает, сколько прибыли получает бизнес с каждого рубля выручки. Например, рентабельность по марже в месяц равна 30%, это значит, что в одном рубле выручки 30 копеек маржинальной прибыли.

Чтобы понимать, насколько эффективно работает бизнес, показатели рентабельности сравнивают с предыдущими периодами и с конкурентами, следят за изменениями и анализируют их.

Что важно запомнить

- Прибыль — это разница между выручкой и всеми расходами компании.

- Если расходов больше, чем выручки, прибыль отрицательная (убыток).

- В финансовом анализе прибыль рассчитывают в несколько этапов: сначала считают маржу, потом валовую, операционную и чистую прибыль.

- Маржа — это разница между выручкой и переменными расходами.

- Валовая прибыль показывает сумму, которая осталась после выплаты прямых переменных и постоянных производственных расходов.

- Операционная прибыль — это доход бизнеса до уплаты налога на прибыль, процентов по кредитам и амортизации.

- Конечный результат деятельности компании рассчитывают по чистой прибыли — это доход бизнеса после вычета всех расходов и налога на прибыль, амортизации и процентов по кредитам.

Как рассчитать чистую прибыль

В этой статье мы расскажем, как рассчитать чистую прибыль и какую отчетность нужно вести для этого.

Время чтения 8 мин

Поделиться

Что такое прибыль

Прибыль — это часть выручки, оставшаяся после расходов бизнеса. Расходы — это уплата налогов, закупка материалов, заработная плата.

Есть разные виды прибыли — маржинальная, валовая, операционная. Но самая главная, интересующая собственника и инвесторов — чистая прибыль (ЧП).

Зачем рассчитывать чистую прибыль

Этот финансовый показатель говорит об эффективности бизнеса. Он нужен для привлечения инвестиций и получения кредитов.

Из чистой прибыли компания формирует резервные денежные фонды и увеличивает свои оборотные средства. Из денежных фондов выделяют сумму для выплаты дивидендов. Есть чистая прибыль — будут и дивиденды. Больше дивидендов — компания станет более привлекательной для инвестирования.

Прибыль и выручка. В чем разница?

Важно понимать разницу между выручкой и прибылью. Иначе есть риск потратить деньги, которые еще не заработали. Или наоборот, решить, что бизнес ушел в убыток. Давайте разбираться.

Выручка — это все деньги, которые бизнес заработал, но из которых еще не вычли расходы. А прибыль — это часть выручки, оставшаяся после расходов на производство, зарплату сотрудникам, уплату налогов, закупку сырья, маркетинг

Что из себя представляют доходы и расходы

Также нужно понять, что такое доходы и расходы, потому что они участвуют в расчете прибыли. Сразу скажем, что доход бизнеса — это не прибыль. И все деньги на счете — это доход. Такое же дело обстоит и с расходами.

Доход

Доходы — это выручка бизнеса вместе со всеми денежными поступлениями. Например, проценты по вкладам и депозитам, плата за сданную в аренду недвижимость или оборудование.

Доходы не всегда увеличивают прибыль. Например, инвестиции или активы, которые идут на развитие бизнеса.

Активы — это всё, чем в данный момент владеет компания. К активам относятся: готовые товары, материалы и сырье, денежные средства, оборудование и здания, сдаваемые в аренду. А также ценные бумаги — вклады в банках, акции, облигации других компаний.

Обязательства — это долги, которые нужно вернуть. К обязательствам относятся: налог на прибыль или НДФЛ, заемные денежные средства, аренда помещения и оборудования, не отгруженные товары, проценты по кредитам.

Рассмотрим ситуации, когда поступление денег не является доходом:

- Произвели и продали посуду. Продажи покрыли затраты на производство. Есть доход.

- Получили предоплату от покупателя.

- Получили проценты от дебиторской задолженности.

- Взяли кредит. Деньги есть, но есть и обязательство их вернуть. Причем с процентами.

- Получена оплату от покупателя с НДС. НДС — доход государства, поэтому на сумму налога увеличились обязательства.

Расход

Кроме расходов, в управленческом учете существуют такие понятия как затраты и издержки. И это не синонимы.

Расходы — это подтвержденные и обоснованные затраты на производство или оказание услуг за определенный период. Именно расходы участвуют в формировании прибыли.

Расход появляется только тогда, когда есть доход. Например, компания продала кухню в июне, получила доход в июне. Тогда и расход появится в июне, а не в мае. Пока дохода нет, расходы не приняты, они остаются затратами.

Рассмотрим, что можно считать расходом, а что нет:

Купили оборудование в кредит, но произведенные кружки на этом оборудовании не покрыли сумму кредита — фиксируется расход.

Расходы и доходы не связаны по времени с поступлением денег на расчетный счет или их выбытием, потому что деньги могут поступать раньше и позже.

Например, клиент заплатил аванс за ремонт автомобиля, это еще не доход, а поступление денег на счет. Если не учесть этот бухгалтерский нюанс, можно потратить деньги, которые компания еще не заработала. Или вовремя не заметить банкротства.

Виды прибыли — валовая, операционная, маржинальная. Расчет и связь с чистой прибылью

Есть несколько видов прибыли, которые влияют на чистую. Покажем формулы и рассчитаем прибыль на примере компании по производству косметики OOO «Белый свет».

Формула для расчета валовой прибыли (ВП):

Если у бизнеса высокая ВП, это говорит о том, что производство товара или услуги эффективно.

Производственные расходы или себестоимость — это все затраты на производство продукта. На сырье, электричество, воду, упаковку, зарплату сотрудникам производства.

Компания OOO «Белый свет» за месяц получила выручку от продажи косметики на сумму 655 000 руб. А на производство продукции ушло — 341 000 руб.

Подставляем цифры в формулу:

655 000 − 341 000 = 314 000

ВП OOO «Белый свет» за месяц составила 314 000 рублей.

Формула для расчета операционной прибыли (ОП):

ОП — это доход от основной деятельности минус расходы на эту деятельность. Аналог ОП — показатель EBITDA.

Косвенные расходы — то, что не связано с производством основного продукта, например, премии, фонд оплаты труда (ФОТ), реклама, аренда торговой точки.

Вернемся к примеру с производством косметики:

Выручка и производственные расходы компании нам уже известны — это ВП. Выполним расчет: из ВП вычитаем косвенные расходы, которые составили 199 000 руб.

314 000 − 199 000 = 115 000

ОП компании за месяц составила 115 000 рублей.

Операционная прибыль компании: что это и как рассчитать

Основной бизнес компании, ради которого она была создана, называется операционной деятельностью. А доход, который эта деятельность приносит.

Формула для расчета маржинальной прибыли (МП):

Маржинальную прибыль считают, чтобы знать, сколько денег осталось у компании после оплаты всех составляющих, которые необходимы для производства и продажи товара.

Для расчета маржи из выручки вычитаются прямые переменные расходы. Прямые переменные — это материалы, зарплата рабочим и другие ресурсы, которые бизнес тратит на производство основного продукта.

Посчитаем маржу для OOO «Белый свет»:

655 000 − 155 000 = 500 000 руб.

Маржа производства за месяц составила 500 000 рублей.

Маржинальная прибыль: что это и как рассчитать

Маржинальная прибыль — важный финансовый показатель, с помощью которого оценивают эффективность бизнеса. В этой статье мы расскажем, из чего.

Чистая прибыль

По чистой прибыли можно узнать, сколько денег принесла деятельность за определенное время — эта метрика характеризует цель любого бизнеса. Отрицательная чистая прибыль говорит о том, что бизнес работал в убыток.

Формулы расчета чистой прибыли

Для расчета нужно знать выручку, операционную и валовую прибыль, производственные, косвенные и управленческие расходы, налоги (НДФЛ), проценты по кредитам и амортизацию. Обычно эту информацию собирают в ОПиУ.

- 655 − 341 − 199 − 13 − 6 − 4 = 92

- 314 − 199 − 13 − 6 − 4 = 92

- 115 − 13 − 6 − 4 = 92

Какие показатели чистой прибыли можно считать хорошими, а какие — плохими

Если предприниматель не знает, как интерпретировать отчёт, он не увидит тревожные звоночки. Например, если все показатели в плюсе, можно подумать, что у компании всё идет хорошо. Но это не всегда так. Есть зоны, за которыми нужно следить, если они понижаются ниже определенной границы.

Анализ Отчета о прибылях и убытках (ОПиУ) можно провести быстро, если знать, на что смотреть. Разберем, какие показатели можно отнести к «хорошим», а какие — к «плохим»:

- Рентабельность продаж на уровне 20−30% и выше;

- Рост ЧП от года к году;

- Высокая ЧП. Например, 10−20% от выручки.

- Низкая рентабельность продаж — меньше 10%;

- Тенденция к снижению ЧП от года у году;

- Отрицательная или низкая ЧП.

«Нельзя сказать, что тот или иной показатель будет только плохим или только хорошим. Эти показатели должны рассматриваться в контексте конкретного бизнеса и его стратегии, а также учитывать внешние факторы, такие как экономические условия, конкуренцию и так далее».

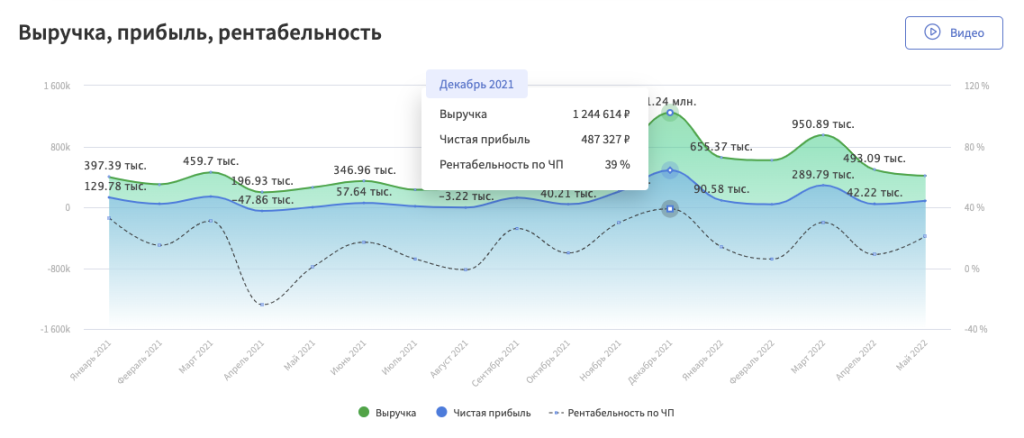

Следить за рентабельностью по ЧП нужно в динамике — только так можно увидеть отклонения. Например, на графике:

График показывает уровень рентабельности по месяцам

Автоматизация расчета прибыли

Обычно для ведения отчёта выбирают таблицы в Экселе или в Гугле. Это подходящий способ для небольшой компании, у которой нет потока операций.

Но бывает, что сбор информации в таблице занимает много времени. В таком случае можно автоматизировать отчёт в специальном сервисе.

Информация собирается в одном месте

Финтабло собирает данные из банков, эквайрингов и других сервисов, например 1С или МойСклад. Не нужно вбивать каждый платеж — сервис делает это автоматически.

После подключения интеграции с банком данные поступают в Финтабло интервалом ~30 минут.

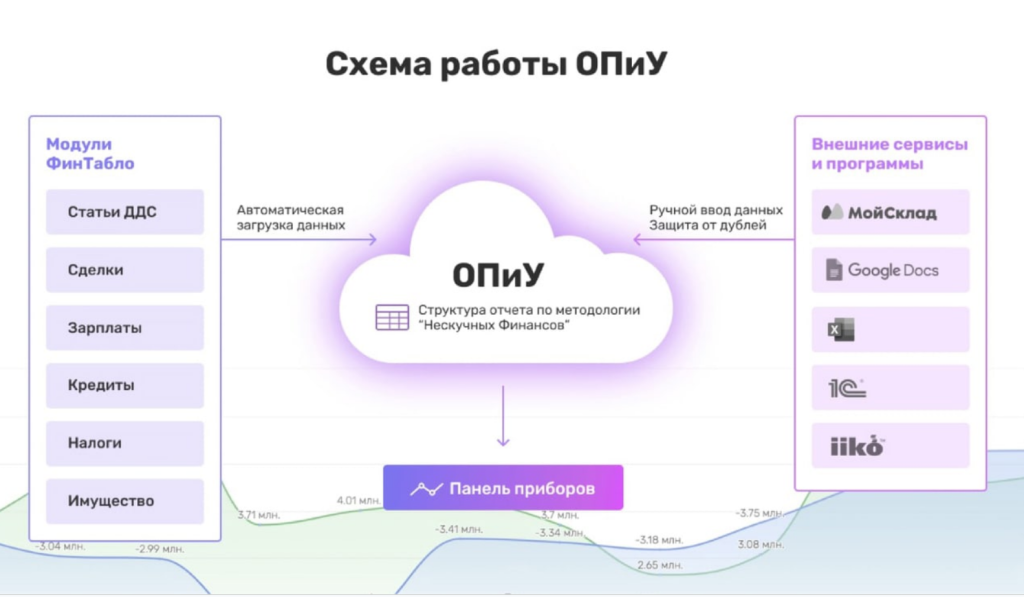

Отчёт о прибылях и убытках формируется на основе других отчётов

Главное в расчёте чистой прибыли — опора на твердые данные. Если забыть учесть налоги или неверно посчитать выручку, получится некорректный результат.

Финтабло защищает от ошибок тем, что архитектура учета уже построена, отчёты связаны с друг другом. Не получится сломать формулу или занести цифру не туда.

ОПиУ собирает данные из отчетов в Финтабло и внешних сервисов

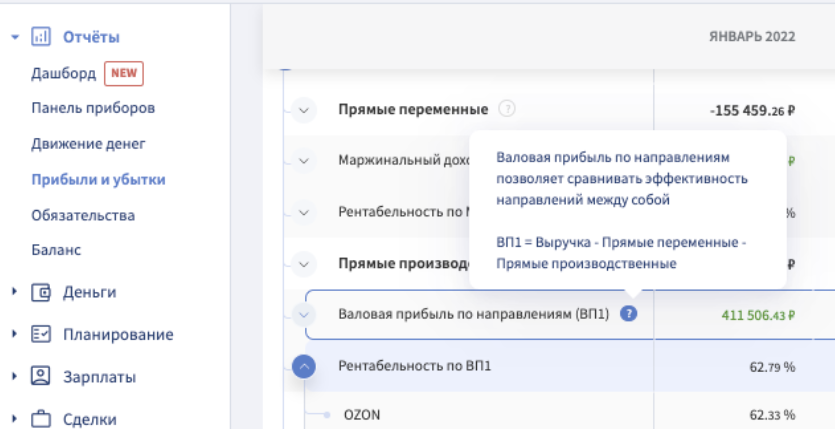

В отчёте есть подсказки

Разобраться с финансовым учетом непросто, в Финтабло всегда можно задать вопрос специалистам поддержки, либо найти ответ в базе знаний.

В отчете есть подсказки — это помогает понять, что имеется ввиду за показателем

Как предпринимателю правильно считать прибыль

Бизнес должен приносить учредителям прибыль. Разберёмся, когда бизнес можно считать прибыльным и как эту прибыль рассчитать.

Что такое прибыль?

Прибыль — это величина, которая получается, если из суммы доходов предприятия (выручки) вычесть расходы. Если эта величина положительная, компания прибыльна.

Чем отличается прибыль от выручки?

Выручка — это сумма всех доходов от основной деятельности, например от продажи продукции, товаров, оказания услуг. Если предприниматель работает с НДС или производит подакцизную продукцию, то величину налога и акциза не надо вычитать из суммы выручки.

Что считать доходами и расходами?

Суммарные доходы — это выручка от реализации товаров и услуг, процентные доходы, полученные компенсации и другие поступления в кассу. Расходы — это всё, что было потрачено на приобретение, производство, хранение, транспортировку, сбыт товаров и услуг.

Расходы и доходы (они же прибыли и убытки) называют также финансовыми результатами компании.

Что такое денежный поток?

Денежный поток — это совокупность распределённых во времени поступлений (притока) и выплат (оттока) денежных средств, которые генерирует бизнес.

Отделять в бухучёте денежные потоки от доходов и расходов важно для понимания реальной экономической ситуации в компании. Если считать все поступившие деньги своим доходом, а все выплаченные деньги — своим расходом, цифры не будут отражать реальную финансовую ситуацию в компании.

Бухгалтеры чаще всего отделяют денежные потоки от операционной, инвестиционной и финансовой деятельности.

Денежные потоки бывают двух видов: притоки и оттоки. Притоки — это поступление денег на расчётные счета или в кассу компании, выручка от реализации. Оттоки — это расходование денег предприятием: оплата счетов поставщикам, выплата зарплаты.

Увидеть этот денежный поток можно в отчёте о движении денежных средств — как правило, его составляет бухгалтер.

Виды прибыли

Чтобы разобраться, как рассчитывать финансовые результаты компании, надо понять, какие виды прибыли бывают и что они собой представляют.

Валовая прибыль

Валовая прибыль компании рассчитывается по формуле:

доходы от продажи продукции (выручка) – расходы на производство (себестоимость) = валовая прибыль

Нельзя допускать, чтобы валовая прибыль была отрицательной или равной нулю. Это сигнал к тому, что необходимо пересмотреть весь процесс производства товаров. Эффективное производство, приносящее валовую прибыль, это первая ступень на пути к успешному бизнесу, который будет приносить деньги. Без валовой прибыли компанию не спасёт ни менеджмент, ни самая грамотная реклама.

В расходы обычно включают заработную плату сотрудникам, аренду помещения, коммунальные услуги, закупку материалов для производства или закупочную стоимость самого товара, если речь не о производстве.

Прибыль от продаж

Формула прибыли от продаж выглядит так:

валовая прибыль – расходы на хранение и продажу продукции (коммерческие расходы) – расходы на управление компанией (управленческие расходы) = прибыль от продаж

Эта величина показывает, насколько эффективна деятельность компании по продаже товаров. В отличие от валовой прибыли, отрицательную прибыль от продаж легко исправить наращиванием объёмов производства (при сохранении коммерческих расходов на том же уровне или их сокращении). Это называется эффект масштаба.

Прибыль до налогообложения

Прибыль до налогообложения определяется по формуле:

прибыль от продаж + прочие доходы – прочие расходы = прибыль до налогообложения

Так называемые «прочие расходы и доходы» — это то, что не связано с основной деятельностью компании. Например, если компания занимается производством керамических изделий, то «прочими расходами» можно считать покупку дивана в зону отдыха для сотрудников. А «прочие доходы» — это, к примеру, процент от размещения свободных средств на депозитном счету.

Чистая прибыль

Чистая прибыль — то, что остаётся после уплаты налога на прибыль. Именно её используют для увеличения оборотных средств предприятия, формирования фондов и резервов, а также реинвестируют в производство.

Формула расчёта чистой прибыли предприятия:

прибыль до налогообложения – налог на прибыль = чистая прибыль

Нераспределённая прибыль

Это чистая прибыль минус дивиденды учредителям. Если в компании несколько учредителей, которые внесли активы в уставный капитал, эта величина распределяется между ними.

Это называется распределением прибыли. В целом именно для этого учредители и вкладываются в уставный капитал компании на начальном этапе. Они могут не забирать прибыль несколько первых лет становления компании и направлять её на развитие предприятия.

Какие есть виды прибыли и как ее считать

Чтобы получать от своего бизнеса желаемый доход и влиять на него, нужно следить за показателями прибыли и рентабельности. Как это делать, рассказали эксперты Контур.Маркета. Спойлер. Прибыль можно разделить на четыре разновидности: маржинальную, операционную, валовую и чистую. Отличия в том, какие расходы включать при расчете, а какие нет.

В этой статье:

Маржинальная

Этот вид прибыли формируется из выручки за минусом переменных расходов. Переменные расходы — это сырье, расходные материалы, зарплата и другие расходы, которые возникают время от времени. А выручка — это деньги, которые компания получила от клиентов, оплативших товары и услуги.

Зарплата может относиться и к переменным расходам, и к постоянным. Это зависит от вида деятельности компании и того, как она ведет бухучет. Зарплату относят к переменным расходам, если она не фиксированная, например зависит от того, на какую сумму сотрудник продал товаров или оказал услуг.

Маржинальную прибыль анализируют на протяжении длительного периода, месяца, квартала, полугодия. Если динамика положительная, можно сделать вывод о правильной работе со статьями расходов и ценообразованием. Если отрицательная, нужно разбираться в причинах, чтобы их устранить и тем самым поднять показатели.

Например, маникюрный салон «Галактика» выручил 200 000 ₽ за месяц. Расходы на материалы составили 45 000 ₽. Маржа получилась 155 000 ₽. Ее посчитали по формуле:

Маржинальная прибыль = Выручка — Переменные расходыНа основе маржи руководитель «Галактики» может оценить процент рентабельности по формуле:

Маржинальная рентабельность = (Маржинальная прибыль ÷ Выручка) х 100В результате рентабельность составила 77,5 %. Этот показатель нужен, чтобы лучше понимать, как обстоят дела. Например, если в какой-то месяц салон потратил на расходники больше, чем обычно, то маржа будет меньше. Это значит, при той же выручке рентабельность будет ниже.

Операционная

Этот вид еще называют прибылью от реализации. Он демонстрирует результаты работы бизнеса. Операционная прибыль составляет разницу между выручкой и расходами, как переменными, так и постоянными. Что такое переменные расходы, мы рассмотрели в предыдущем разделе. К постоянным расходам относятся платежи за аренду, коммунальные услуги и зарплату и другое. В некоторых компаниях к таким затратам относят плату за обучение персонала или регистрацию бренда.

Отметим, что операционная прибыль всегда меньше маржинальной. Ее можно определить по любой из двух формул:

Операционная прибыль = Выручка — Переменные расходы — Постоянные расходы

Операционная прибыль = Маржинальная прибыль — Постоянные расходы на ведение бизнесаНапример, выручка парикмахерской «Фантазия» составила 250 000 ₽ в месяц. При этом на материалы потратили 35 000 ₽, а на аренду помещения и оплату труда — 120 000 ₽. Значит, операционка составила 95 000 ₽.

Операционная рентабельность считается по уже знакомой формуле. Вот как это можно сделать на основе данных «Фантазии»: операционную прибыль 95 000 ₽ делим на выручку 250 000 ₽ и умножаем на 100. Получается показатель рентабельности 38 %.

Подчеркнем, что рентабельность анализируют в динамике. Если она отрицательная, это сигнал к тому, чтобы найти причины и принять управленческие решения. Возможно, фиксированные расходы можно снизить. А может быть, следует пересмотреть ценообразование, которое основано на закупочных ценах товаров и себестоимости услуги. Читать статью Из чего складывается цена на услугу.

Валовая

Валовую прибыль можно определять и для торговли в целом, и в отношении конкретных товаров, блюд или услуг. Она показывает, сколько средств останется у компании, если из выручки от продажи товара или реализации услуги вычесть средства, потраченные на сырье, зарплату, амортизацию или аренду оборудования. Другими словами, из выручки нужно вычесть полную себестоимость продаж продукта (в такую себестоимость входит не только закупочная цена, но и остальные затраты компании).

Валовая прибыль = Выручка от продаж товара/услуги — Себестоимость продаж товара/услуги Например, бизнес-ланч в кафе «Былина» стоит 150 ₽, а себестоимость продаж ланча 100 ₽, значит, валовая прибыль от продажи — 50 ₽.

Анализировать свой ассортимент на основе валовой прибыли помогает комплексный АВС-отчет. Как пользоваться таким отчетом, эксперты рассказали на примере общепита, смотреть видео.

Чистая

Это итоговый результат работы компании. Он складывается из суммарной выручки за вычетом всех расходов, налогов, обязательных платежей, амортизации, заработной платы, процентов по займам и кредитам на развитие бизнеса за определенный период.

Чистая прибыль = Выручка компании — Все расходы компании

Например, месячная выручка магазина канцтоваров «Карандаш» составила 300 000 ₽. Постоянные расходы на аренду помещения, коммунальные услуги и зарплату — 170 000 ₽. Переменные расходы на материалы (чековая лента, клейкие этикетки) — 15 000 ₽. Налог по патенту в пересчете на месяц — 1 500 ₽. Амортизация оборудования — 5 000 ₽. Учетная система с кассовой программой и ОФД в пересчете на месяц — 1 000 ₽.

Рассчитываем: 300 000 – (170 000 + 15 000 + 1 500 + 5 000 + 1 000), выходит чистая прибыль 112 000 ₽.

Чистая прибыль — это то, что заработала компания. Ее можно пустить на развитие бизнеса, приобретение нового оборудования, открытие новых точек, на выплату премий и создание резервного фонда.

Рентабельность в этом случае будет показателем общей эффективности бизнеса. Повысить рентабельность поможет анализ расходных статей и пересмотр правил формирования цены на товары и услуги.

Памятка управленцу о видах прибыли

| Какие расходы учитываются | Маржа | Опер. прибыль | Валовая прибыль | Чистая прибыль |

|---|---|---|---|---|

| Переменные | V | V | V в разрезе себестоимости товара/услуги | V |

| Постоянные | — | V | V в разрезе себестоимости товара/услуги | V |

| Все остальные | — | — | — | V |