Как выгодно взять ипотеку

Все, что не потрачено — заработано. Поэтому заемщики ищут самую выгодную ипотеку, сравнивают предложения кредитных организаций и подсчитывают сопутствующие расходы.

В 2018 году благодаря снижению ставки ЦБ средний процент по ипотеке снизился до 10%. Во многих банках предлагают еще более выгодный процент — 9%, 8,5% и даже 7,5%! Но такие условия действуют в рамках акций, либо право на участие имеют граждане с определенным доходом и социальным статусом.

При получении и обслуживании кредита на заемщика ложится бремя сопутствующих расходов:

- банковский процент;

- страховка недвижимости или комплексный полис страхования;

- стоимость услуг оценщика недвижимости;

- оформление документов;

- госпошлина за регистрацию договора ипотеки и за регистрацию права собственности на жилье;

- услуги нотариуса;

- сопутствующие комиссии за перевод денег, обслуживание счета, рассмотрение заявки и прочее.

В последнем пункте списка перечислены незаконные способы отъема денег у населения. Согласно позиции Высшего Арбитражного Суда, банк не имеет права требовать с граждан деньги за эти навязанные услуги. Однако банки продолжают вписывать дополнительные расходы в текст ипотечного договора, заманивая клиентов низкой ставкой. Получается двоякая ситуация: человек хочет сэкономить, но на деле ему приходится платить за эту возможность. Если выбранный вами банк пошел по этому пути, подсчитайте разницу. Возможно, в другой кредитной организации можно получить жилищный заем на более выгодных условиях.

Как не платить лишнего

Шансы сэкономить зависят и от финансовых возможностей заемщика. Факторы, которые увеличивают переплату:

- отсутствие средств на первоначальный взнос. Ипотека без первого взноса стоит дороже;

- отсутствие кредитной истории или проблемы с ней. Банк может запросить «откат» за выдачу ипотеки в виде высокого процента;

- нет официального подтверждения дохода. Белая зарплата повышает шансы на одобрение, «серый» доход вынуждает граждан искать более лояльные банки. Последние используют ситуацию в свою пользу и зарабатывают на ипотечниках.

Как выгодно взять ипотеку на квартиру? Вот рекомендации, которые помогут получить одобрение на кредит по программе с низкой ставкой:

- накопите первый взнос или используйте материнский капитал;

- прежде чем подавать заявку в банк, станьте его клиентом — откройте дебетовую ил кредитную карту;

- если часть зарплаты работодатель выдает вам в конверте, попробуйте договориться об увеличении белой зарплаты. Не все на это соглашаются, но стоит попробовать;

- если никогда не брали кредитов, возьмите и погасите небольшой потребительский заем.

С учетом существенного снижения ипотечной ставки за последние 3 года, актуальный способ удешевить кредит — рефинансирование. Также иногда изменение семейных обстоятельств и рождение детей вполне может стать поводом для перекредитования на лучших условиях.

Страхование по ипотеке

Иногда условием получения низкой ставки является покупка дорогой страховки. Как показывают подсчеты, переплата по страховке не компенсируется скидкой в 1% от общей ставки. Помните — заемщик имеет право самостоятельно выбрать страховщика. По закону обязательным является только страхование предмета залога в пользу банка. Страхование жизни заемщика, титульных рисков и другие комплексные услуги вы оплачиваете по желанию. Не стесняйтесь просить ипотечных менеджеров на бумаге показать расчет, подтверждающий выгодность покупки страховки. Банкир продает вам услуги, а вы их покупаете, а зачем платить больше?

Вторичка и новое жилье в кредит

Часто люди задумываются над тем, какую ипотеку выгоднее взять — на вторичное жилье или на новостройку. Ипотечные ставки на вторичку выше. Зато стоимость квадратного метра в старом фонде ниже, чем в новостройке аналогичного метража.

С другой стороны, застройщики часто предлагают гарантированное одобрение от банков-партнеров под рекордно низкие проценты (5-7,5%). У новостройки есть свои особенности:

- цена может быть указана без отделки;

- сдача дома может затянуться;

- первые годы придется терпеть звук дрелей и стук молотков.

Что выбрать — зависит от ситуации. Прежде чем решиться, подсчитайте затраты и риски. Это поможет отодвинуть эмоции на второй план и принять верное решение.

В каком банке выгоднее взять ипотеку

Банки, где в 2018 году чаще всего берут ипотеку:

- Сбербанк;

- ВТБ;

- Райффайзен;

- Абсолют-банк;

- Связь банк.

Для зарплатных клиентов у многих банков есть специальные предложения. Как минимум такое преимущество может упростить процедуру одобрения.

Кредитный брокер поможет посчитать выгоду

Сравнительно новая профессия на рынке недвижимости — ипотечный брокер. Этот человек знает все о ситуации на жилищно-кредитном рынке, помогает заемщикам правильно выбрать банк и свести переплату к минимуму. Для жителей Петербурга и Ленобласти работает агентство «Ипотекарь». Специалисты агентства знают ответы на главные вопросы:

- где выгоднее взять ипотеку в текущий момент;

- в каком банке клиент может получить гарантированное одобрение;

- как оформить жилищный заем на выгодных условиях без волокиты.

Запишитесь на первую консультацию в «Ипотекарь» — это бесплатно. Еще один плюс — агентство работает без предоплаты, деньги клиент оплачивает по факту сделки.

Как взять ипотеку выгодно?

Решили купить жилье в ипотеку? Тогда следующий шаг – выбрать самые выгодные условия по ипотечному кредиту. Как это сделать? Рассказываем, чтобы вы могли принять взвешенное решение и выбрать для себя оптимальные условия.

В каком банке самые выгодные условия?

Сразу оговоримся. Не существует банка с одинаково выгодными для всех условиями кредитования. У каждой организации свои требования к заемщикам, своя оценка его платежеспособности (андеррайтинг), разные процентные ставки, а ещё – специальные предложения и акции.

С каких банков лучше начать выбор:

- Обратитесь в банк, через который получаете зарплату. Именно там, как правило, проще получить ипотеку. С зарплатных клиентов не требуют кипу документов: им быстрее одобряют кредит, для них банки создают выгодные условия.

- Если условия зарплатного банка не подошли, то узнайте на работе, есть ли у вашей организации аккредитация в банке. Если да, то в каком. Аккредитация — это процедура, определяющая финансовое положение компании. Банки аккредитуют только стабильные компании и часто предлагают их сотрудникам льготные условия по ипотеке.

- Можно обратиться в банк, в котором раньше брали кредит. Постоянным качественным заемщикам также часто дают лучшие условия по ипотеке.

Банки аккредитуют только стабильные компании, которые уже не первый год на рынке. Аккредитация — это процедура, определяющая финансовое положение.

- Условия ипотечных кредитов можно посмотреть на сайтах банков или сайтах-агрегаторах ипотечных предложений. Никогда не берите ипотеку, не сравнив условия в разных банках, даже если вы зарплатный клиент в крупном банке.

- На сайте АО «ДОМ.РФ», который является оператором по большинству льготных ипотечных программ, есть общая методичка. В ней рассказано, какие факторы увеличивают привлекательность заемщика, а какие – снижают. Например, если за последние два года заемщик нигде не работал больше двух месяцев, кредитору следует выяснить, почему был такой перерыв. По полученному ответу банк должен сделать вывод, насколько стабильно клиент трудится и востребован ли он на рынке труда. Все банки-партнеры «ДОМ.РФ» применяют эту методику. По ней вы также сможете оценить свои возможности.

Интересно знать

По данным ЦБ, на 1 января 2021 г. в России ипотечные жилищные кредиты выдавали 280 банков из 406-ти.

ТОП-5 банков по объему выданных ипотечных кредитов (данные за 2020 г., «ДОМ.РФ»):

- Сбербанк выдал 914 тыс. кредитов на 2080 млрд руб.

- ВТБ выдал 354 тыс. кредитов на 935 млрд руб.

- Россельхозбанк выдал 74 тыс. кредитов на 175 млрд руб.

- Альфа-банк выдал 48 тыс. кредитов на 166 млрд руб.

- ФК Открытие выдал 43 тыс. кредитов на 144,6 млрд руб.

От чего зависит процентная ставка и сколько я переплачу?

Размер переплаты по кредиту напрямую зависит от величины процентной ставки. Поэтому даже доли процентного пункта влияют на ситуацию. Например, если мы возьмем кредит в 3 млн руб. на 20 лет, то при ставке 7,7% ежемесячный платеж составит 24,6 тыс. руб. А при ставке в 8% – платеж равен уже 25,1 тыс. руб. Вдумчивый выбор условий ипотеки сэкономит тысячи рублей вашей семье.

Как банки устанавливают процентные ставки:

- Банковские ставки зависят от ключевой ставки регулятора финансового рынка – Банка России. Кредитные организации не могут сделать процентную ставку равной или ниже ключевой, иначе они будут работать себе в убыток. Ключевая ставка ЦБ на начало сентября 2022 года составляла 8%. При такой ставке средний размер стандартных ипотечных ставок у банков 10-11%.

- Почти у всех крупных банков есть предложения по ипотеке со ставкой, существенно ниже средней и даже ниже ключевой ставки Банка России. Почему так? Снижение ставки по ипотеке в этом случае – это скрытая скидка от застройщика: банк снижает ставку, а недополученную выгоду ему возмещает застройщик. Часть процентной ставки, которую застройщик или государство компенсирует банку, называется «субсидированной». Обычно банк связан с аккредитованным застройщиком: кредитует строительство и обслуживает счета компании.

- Каждый банк дополнительно устанавливает свои параметры, которые снижают или увеличивают ставку.

Как чаще всего можно получить снижение ставки:

- Покупка жилья от застройщиков-партнеров. Они есть у каждого банка.

- Программы лояльности для зарплатных клиентов.

- Первоначальный взнос более 20%.

- Заполнение заявки онлайн.

- Электронная регистрация сделки.

В каком случае ставки могут быть для вас выше, чем для остальных:

- Ипотека по паспорту без подтверждения дохода.

- Ипотека для собственников бизнеса, ИП и самозанятых.

- Отказ от страхования жизни.

На сайтах банков, выдающих ипотеку, есть ипотечные онлайн-калькуляторы. С их помощью можно рассчитать предварительные условия кредита: процент, размер платежа, срок. В этих же калькуляторах указаны коэффициенты, повышающие или понижающие платеж. Их можно самостоятельно добавлять в расчеты. Однако расчеты таких калькуляторов – предварительные.

Льготная ипотека от государства. Кто ее оплатит?

По заниженным процентам можно взять ипотеку с господдержкой. Она дешевле среднерыночной. Суть в том, что государство берет часть расходов по кредиту на себя и компенсирует недостающие (рыночные) проценты банку. Это выгодно всем: люди снижают ставку по кредиту и получают возможность улучшить жилищные условия, застройщики повышают продажи, банки зарабатывают на выдаче кредитов, государство получает дополнительные вливания в экономику и увеличение рождаемости.

В период пандемии появилось сразу несколько ипотечных программ с господдержкой. Самых востребованных две: льготная ипотека и семейная ипотека.

Для изучения актуальных данных о программах льготной ипотеки нажмите здесь.

Государство устанавливает максимальный процент по субсидируемым ипотечным программам. Банки не могут его повышать. Зато в условиях здоровой конкуренции они могут его снижать. Весной 2021 года крупные банки выдавали ипотеку на новостройки от государства под 5,8%-5,9%, а на семейную ипотеку ставки опустились до 3,99%.

Хитрости банков

Часто банки идут на уловки, чтобы поднять заемщику платежи по ипотеке. Какие из них самые распространенные:

- Покупка страхового полиса. Все банки навязывают его покупку, причем в аффилированных страховых компаниях. С этим полисом ставки лучше. Однако иногда общая стоимость страховки включается в сумму кредита. На нее банк начисляет процент.

- Низкий процент по ипотеке в рекламе. На самом деле действует только на спецпредложения, а в процессе оформления вырастает до среднерыночных размеров.

- Комиссия за обслуживание кредита. В разных банках она может доходить до 2-3%.

- Комиссии на некоторые услуги запрещены законом. Например, нельзя брать деньги за рассмотрение заявки или сам факт выдачи кредита. Поэтому необходимо внимательно изучить договор на предмет скрытых комиссий перед подписанием.

Прочитать о том, кому банки дают ипотеку, а кому отказывают, можно здесь.

Как выгодно взять ипотеку?

Актуальные способы сэкономить на ипотеке до 2 млн рублей в нашей инструкции.

Какие меры господдержки позволяют сэкономить до 2 млн рублей на ипотечном кредите?

В России действует целый ряд программ, позволяющих молодым семьям с детьми значительно сэкономить при покупке жилья в ипотеку. Меры государственной поддержки могут покрыть до 40% расходов по кредиту.

Государственная программа «Семейная ипотека»

Данная программа действует с 2018 года и позволяет семьям, в которых до конца 2023 года родится первый ребенок или последующие дети, получить или рефинансировать ипотечный кредит по льготной ставке до 6% годовых. Получить ипотечный кредит по программе могут также семьи с двумя и более несовершеннолетними детьми. При этом многие российские банки предлагают еще более низкую ставку.

При оформлении ипотечного кредита на сумму в 3 млн рублей на 15 лет по ставке 11% переплата по процентам составит 3,1 млн рублей. Переплата по аналогичному кредиту по ставке 6% существенно ниже – 1,5 млн рублей. Экономия более 1,6 млн рублей только на банковских процентах! Подробности в материале «Как воспользоваться «Семейной ипотекой?»

Материнский (семейный) капитал

С февраля 2023 года семьи, в которых рожден или усыновлен первый ребенок, получили право на выплату 586,9 тыс. рублей.А в случае рождения (усыновления) второго ребенка размер материнского капитала составит 775,6 тыс. рублей. Такая же сумма полагается за третьего или последующего ребенка. Материнский капитал может быть использован в качестве первоначального взноса при получении ипотечного кредита или для погашения основного долга по кредиту.

Подробности в материале «Как использовать материнский капитал?»

Выплата на погашение кредита для многодетных семей

Многодетные семьи, в которых с 1 января 2019 года по 31 декабря 2023 года родился третий или последующий ребенок, могут рассчитывать на выплату до 450 тыс. рублей на погашение ипотечного кредита. Подробности в материале «Помощь многодетным семьям в погашении ипотеки»

Имущественный вычет при покупке жилья в ипотеку

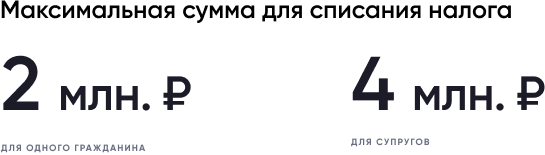

Все российские граждане, которые платят налоги по ставке 13% (НДФЛ), имеют право на получение налогового вычета при покупке жилья в ипотеку. Это означает, что человек, который приобрел жилье в кредит, может получить от государства часть денежных средств, заплаченных им в качестве налогов. Имущественный вычет рассчитывается исходя из стоимости жилья (но не более 2 млн рублей), умноженной на ставку НДФЛ 13%. Максимальный размер вычета может составить 260 тыс. рублей. Если жилье покупают супруги, то каждый из них имеет право получить налоговый вычет. Максимально возможная сумма, с которой можно вернуть налог увеличивается до 4 млн рублей. Совокупно супруги могут вернуть до 520 тыс. рублей.

Подробности в материале «Как получить имущественный вычет при покупке квартиры в ипотеку?»

Налоговый вычет с процентов по ипотечному кредиту

Налоговый вычет с процентов по ипотечному кредиту (займу) зависит от суммы, которая была уплачена покупателем в качестве процентов по ипотеке (но не более 3 млн. рублей). Для определения размера вычета применяется та же формула, что и для имущественного вычета, и составляет 13% от уплаченной суммы процентов. Итоговый вычет по уплаченным процентам не может превысить 390 тыс. рублей.

Другие льготные программы

- Программа «Дальневосточная ипотека», которая позволяет взять ипотечный кредит для покупки жилья по ставке 2% годовых или ниже;

- Программа «Сельская ипотека» с процентной ставкой 3% годовых;

- Региональные программы поддержки семей.

Например, в Московской области действуют две региональные программы, благодаря которым молодые семьи могут оформить ипотеку на льготных условиях.

Программа «Семейная ипотека в Московской области» позволяет семьям, в которых с 1 января 2020 года родился ребенок, дополнительно снизить процентную ставку по кредиту на 3%.

Другая программа «Обеспечение жильем молодых семей» дает возможность оплатить почти 30% стоимости жилья за счет социальной выплаты из регионального бюджета.

Аналогичные меры поддержки воплощаются региональными властями и в других субъектах Российской Федерации.

Получите расширенную консультацию о том, как сэкономить на ипотеке!

Как взять ипотеку правильно

Есть две категории граждан: одни считают, что ипотека – зло, а другие, что это единственный способ приобрести квартиру. А к какой относитесь вы?

Я расскажу вам, как взять ипотеку наиболее выгодно.

1. Будьте внимательны к ставке.

Выбирая банк, в котором вы планируете получить кредит на жилье, сразу обращайте внимание на процентную ставку. Вроде бы логично и все это понимают. Чем меньше ставка по кредиту, тем лучше и выгоднее для вас. Но многие не придают особого значения минимальной разнице, которая может быть у различных банков.

К примеру, вы берете в ипотеку 3 миллиона рублей на 20 лет. Тогда разница в 0,5% будет стоить вам 210 тысяч рублей.

2. Фиксированные или плавающие проценты.

Перед заемщиком встает выбор: взять кредит под фиксированные проценты на весь срок кредитования либо под плавающие.

Рассказываю, в чем суть плавающей ставки.

Плавающие проценты зависят от ставки рефинансирования ЦБ. И, как правило, они ниже, чем фиксированные проценты. Если ставка ЦБ будет снижаться, уменьшится и ваша ставка по ипотеке, а значит, и размер ежемесячных платежей. Звучит заманчиво, правда?

Но тут ключевое слово «ЕСЛИ будет снижаться».

Поэтому между «возможность выиграть при плавающей ставке» или «не потерять в будущем» выбирайте второе.

3. Рассчитывайте свои силы.

Золотое правило гласит: «платежи по кредиту не должны превышать 30% вашего семейного дохода». Но многие берут кредиты, которые съедают 50% и даже 70% их совокупного дохода, в надежде на светлое будущее: повысят в должности, увеличат зарплату, будет другая более доходная работа.

Потеря работы, болезнь, необходимый срочный ремонт автомобиля и прочее – это все нужно учитывать перед тем, как брать ипотеку с неподъемными платежами на несколько десятков лет.

4. Не оставайтесь на нуле.

Покупка квартиры в ипотеку будет связана с дополнительными расходами. Нужно будет сделать ремонт, закупить мебель, бытовую технику, интерьер и многое другое. Поэтому, когда вы берете кредит, подавайте заявку на максимально возможную сумму. Все оставшиеся деньги после покупки недвижимости лучше потратить на это дело.

Как это выглядит на практике.

К примеру, у вас есть 600 тысяч рублей. Вы планируете приобрести квартиру за 3 миллиона. Минимальный первоначальный взнос установленный банком, составляет 10%, то есть 300 тысяч рублей. Соответственно, вы можете взять ипотеку на сумму 2 миллиона 700 тысяч, внести первоначальный взнос 300 тысяч, и у вас на руках останется еще 300 тысяч, которые вы сможете вложить в ремонт приобретенного жилья.

5. Начинайте с малого.

Покупая квартиру в кредит, многие сразу нацелены на будущее: заведу семью, родятся дети – нужна большая многокомнатная квартира. И потом платят кредит за нее практически всю жизнь в итоге переплачивая стоимость нескольких таких квартир.

Может, стоит начать с малого? Купить недвижимость скромнее с меньшим количеством квадратов и комнат. Для того чтобы рассчитаться за нее, у вас уйдет намного меньше времени (да и денег). А далее уже можно рассматривать вариант покупки квартиры объемнее.

Во-первых, такая схема даст вам очень значительную экономию в виде переплаты по кредиту.

Во-вторых, бы будете чувствовать себя гораздо увереннее в финансовом плане, так как ежемесячные платежи по ипотеке будут меньше.

В-третьих, когда вы рассчитаетесь за первую квартиру, у вас уже будет весьма значительная часть средств, которую вы выручите при ее продаже. И соответственно, кредит на новую квартиру можно будет брать уже на гораздо меньшую сумму.

В-четвертых, коммунальные платежи за скромную однушку куда меньше, чем за большую трехкомнатную квартиру. За несколько лет на этом также можно сэкономить немалую сумму.

6. Следите за рынком жилья.

Перед тем, как заключать сделку, нужно ориентироваться в ценах на недвижимость, чтобы не купить квартиру по завышенной цене, запрашиваемой продавцом. Лучше просмотреть несколько заинтересовавших вас квартир и узнать, что входит в цену квартиры: удобство и близость к магазинам, дорогам, школам, детским садам, год постройки, этажность, вид из окна. Необходимость ремонта.

И только после этого, когда у вас сложится понимание ситуации на рынке недвижимости, ищем квартиру по оптимальной цене.

7. Выбирайте ликвидное жилье.

Что это значит? Когда покупаете квартиру, старайтесь избегать объектов, которые в дальнейшем будет трудно продать. Даже если вы и не планируете этого в данный момент.

Поэтому избегайте квартир:

- в старых домах, построенных более 25-30 лет назад;

- в «плохом» районе;

- в непосредственной близости к оживленной дороге;

- на первом и последнем этажах;

- по соседству с заводами, промышленными производствами;

- с плохой инфраструктурой;

- вдали от общественного транспорта.

8. Покупайте вовремя.

Спрос на недвижимость (и цены) начинает расти в конце лета и до Нового года. Далее начинается спад. Покупателей мало и цены начинают немного снижаться.

Самое лучшее время для покупки – с середины весны и до осени. Здесь продавцы ввиду отсутствия покупателей готовы значительно снижать цену.

9. Не забывайте про страховку.

Стоимость страховки при покупке квартиры при ипотеке составляет от 0,5 до 2%. Причем эти деньги нужно вносить за год вперед и далее продлевать страховку ежегодно. Поэтому нужно ответственно подойти к выбору страховой компании. Размер страховки зависит от многих факторов, как от возраста, условий работы заемщика и отсутствия у него хронических заболеваний так и от состояния покупаемого жилья.

Что входит в стоимость страховки?

- страхование недвижимости;

- страхование жизни и здоровья заемщика;

- титульное страхование на случай потери права собственности на квартиру.

Как правило, банк предлагает заключить страховой договор у него напрямую или через рекомендованные им страховые компании. Здесь подкупает простота, не надо никуда ехать и вся процедура потребует от вас минимум усилий.

Но лучше потратьте время и узнайте, сколько будет стоить услуга в нескольких страховых компаниях. Наверняка вы найдете условия выгоднее, чем те, которые предлагает банк.