Что такое материальная выгода

Материальной выгодой становится любой доход кроме зарплаты, гласит НК РФ. Рассказываем, как определить материальную выгоду и рассчитать налог на сумму такой прибыли.

- Определение материальной выгоды

- Типы материальной выгоды

- Материальная выгода от услуг и товаров

- Матвыгода от финансовых инструментов

- Процентная материальная выгода по кредиту или займу

Многие называют доходом только зарплату или средства, полученные за услуги. Но существуют и другие виды прибыли.

Налоговый кодекс РФ (НК РФ) характеризует их как материальную выгоду. Объясняем, что входит в это понятие и почему матвыгода облагается налогом.

Из-за особенностей климата Вьетнам стал страной, использующей пластиковые деньги. А все потому, что бумажные купюры буквально растворялись в сезон дождей.

Другой факт

Определение материальной выгоды

Деньги за выполненную работу — не единственный заработок граждан. Дополнительная прибыль характеризуется как материальная выгода в ст. 212 НК РФ. Получают ее различными способами и в разном объеме. Разбираемся, когда возникает матвыгода.

Типы материальной выгоды

Всего их три, а подробное описание можно найти в п. 1 ст. 212 НК РФ. Обычно такое вознаграждение условно приходит физическим лицам за акции, облигации, товары или услуги или начисляется от разницы заемных процентов, стоимость или размер которых выгоднее, чем рыночные.

Материальная выгода от услуг и товаров

Допустим, кто-то получает прибыль за покупку товаров или оплату услуг по договору гражданско-правового характера (ГПХ) других граждан и юридических лиц. Стоимость предмета договора при этом должна быть ниже цены, установленной рынком.

Главным условием для выплаты налога по таким сделкам является взаимозависимость их участников. Например, жена по остаточной стоимости покупает автомобиль, крупную технику или гараж у своего мужа, с которым состоит в законном браке, а значит, находится во взаимозависимых отношениях. Аналогией можно назвать и сделку между подчиненным и работодателем (п. 3 ст. 212 НК РФ).

Иннокентий заработал 1 млн рублей и решил приобрести автомобиль, о котором давно мечтал. Но подходящий вариант стоил на 500 тысяч дороже, поэтому мужчина отложил покупку и продолжил копить деньги.

Спустя какое-то время организация, где трудился Иннокентий, начала распродавать автопарк. Там как раз была нужная машина. Мужчине предложили купить ее по цене ниже рынка – за 850 тысяч.

Материальная выгода Иннокентия достигла 650 тысяч рублей. Она облагается подоходным налогом (НДФЛ) в размере 13% согласно письму Департамента налоговой и таможенной политики Минфина РФ №03-04-06/64417 и ст. 212 НК РФ.

Когда «налоговики» признают участников сделки взаимозависимыми (ст. 105.1 НК РФ), мужчина заплатит НДФЛ в размере 84,5 тысяч, рассчитанный по схеме: (цена авто на рынке — цена по договору) × 13% ((1,5 млн — 850 тысяч) × 13%).

Матвыгода от финансовых инструментов

Это доход от приобретения ценных бумаг по заниженной цене. Кроме того, материальной выгодой считается прибыль от акций и облигаций, которые физлицу кто-то подарил или оставил по наследству.

Иными словами, размер матвыгоды — это разница между рыночной стоимостью и фактической ценой. При этом ценность бумаг вне рынка (подаренные или оставленные по наследству) складывается с учетом верхней границы ее колебаний (п. 2 ст. 226 НК РФ и абз. 6 п. 4 ст. 212 НК РФ).

Компания «Аквамарин» продала 900 акций сотруднице Елене по договору вне рынка ценных бумаг. Одна акция стоила 67 рублей. Сделка прошла 10 апреля, но переход права собственности в реестре акционеров отразился лишь 19 апреля. На тот момент цена акции компании X на рынке достигала 150 рублей, а с учетом максимальных колебаний бумага стоила 120 рублей (рассчитано по формуле 150 — (150 × 20%) = 120). Материальная выгода Елены от покупки одной ценной бумаги составляла 53 рубля (рассчитано по формуле 120 — 67 = 53). Всего сотрудница компании X получила 47,7 тысяч (53 × 900 = 47700). НДФЛ в этом случае бухгалтерия организации выявила по формуле 47700 × 13% = 6201.

Получить выгоду можно не только от приобретения ценных бумаг компании, в которой вы работаете: на биржах представлено множество вариантов. Выбирайте акции, облигации и фонды, инвестируйте и следите за состоянием рынка в приложении «Совкомбанк Инвестиции».

- сделка расторгнута из-за несоблюдения условий;

- бумаги куплены у юрлиц с иностранной юрисдикцией;

- акции куплены во время первичного размещения;

- стороны исполнили требования I и II частей договора.

Материальная выгода от процентов по кредиту или займу

Физлицо получает ее, неплохо сэкономив на процентах по займу/кредиту у бизнесмена или компании. Рассчитывается матвыгода как превышение суммы процентов по займу в рублях, которая складывается из ⅔ актуальной учетной ставки ЦБ РФ и процентов по договору.

Зачем откладывать деньги долгие месяцы, если можно получить желаемое прямо сейчас? Возьмите кредит в Совкомбанке, оформите услугу «Гарантия минимальной ставки» и получите шанс вернуть проценты по истечении срока кредитования. Для этого расплачивайтесь Халвой каждый месяц и не допускайте просрочек по кредиту. Оставить заявку вы можете в два клика, а деньги мы зачислим на карту и доставим курьером.

Важно: для валютных кредитов или займов у ИП и фирм выгода исчисляется из разницы между ставкой 9% годовых и процентами из договора. Для резидентов ставка НДФЛ не превысит 35%, нерезидентов – 30%.

Сотрудник фирмы «Ракета» Виталий, будучи резидентом РФ, 1 октября занял 300 тысяч рублей на год под 5%. Допустим, учетная ставка регулятора достигала 8,5%. Очевидно, что работник получил матвыгоду, так как 5% меньше 5,6% (формула: ⅔ x 7,5%).

Алгоритм расчета налога прописан в кодексе: заем х (⅔ ставки рефинансирования — процент из договора) х срок использования займа / 365 х ставка НДФЛ.

Виталий должен заплатить за октябрь 48,32 рубля (выявлено по формуле: 300 000 х (⅔ х 8,5% — 5%) х 28 / 365 х 35% = размер НДФЛ). Суммы налогов за оставшиеся 11 месяцев рассчитываются по аналогичному алгоритму.

Как рассчитать НДФЛ на матвыгоду по займу без процентов

В этом случае налог всегда рассчитывается по формуле: заем х ⅔ ставки рефинансирования х срок использования займа / дни в году.

Если бы Виталий 1 октября одолжил у компании деньги без выплаты процентов на 12 месяцев, то материальная выгода за период до конца декабря 2022 года составила бы 4188 рублей (300 000 х (⅔ х 8,5%) х 91 / 365 = размер матвыгоды).

Тогда НДФЛ за октябрь исчислялся бы так: заем х ⅔ ставки рефинансирования х дни использования займа в месяце / дни в году х ставка НДФЛ (300 000 х 5,6% х 30 / 365 х 35% = 483,28).

Как матвыгода облагается налогом в 2022-2023

Материальная выгода за последние годы стала распространенным понятием, поскольку люди все же стараются не копить налоговые «хвосты» и выплачивать НДФЛ вовремя.

Однако неоднозначная экономическая ситуация стала поводом для отмены налоговых начислений на матвыгоду, а также на проценты по вкладам, материальную помощь и подарки некоторым категориям граждан (Федеральный закон N84984-8). Благодаря этому можно повременить с налогами на материальную выгоду в 2022-2023 годах.

Материальная выгода

Материальная выгода – это выгода в денежной или натуральной форме, которую можно оценить и определить в качестве дохода в соответствии с налоговым законодательством РФ.

Материальная выгода образуется при получении займов (кредитов) от индивидуальных предпринимателей и организаций под низкий процент, при приобретении товаров (работ, услуг) в рамках гражданско-правовых договоров у физических лиц, индивидуальных предпринимателей и организаций, являющихся взаимозависимыми по отношению к организации-покупателю, а также при приобретении ценных бумаг по ценам ниже рыночных.

Таким образом, материальная выгода возникает в ситуациях, когда физическое лицо приобретает право собственности на что-либо на более выгодных условиях, чем установленные условия для всех прочих покупателей или потребителей.

Материальная выгода облагается налогом на доходы физических лиц.

Материальная выгода, полученная от экономии на процентах за пользование заемными средствами

НДФЛ с материальной выгоды от экономии на процентах налоговый агент рассчитывает отдельно от остальных доходов по каждой начисленной физическому лицу сумме, облагаемой налогом. При этом порядок обложения зависит от того, в какой валюте выдан заем — в рублях или иностранной валюте. Так, размер материальной выгоды от экономии на процентах по займам в рублях определяется с учетом 2/3 ставки рефинансирования Банка России. А облагаемый доход при займе в иностранной валюте исчисляется с учетом ставки 9% годовых.

По общему правилу материальная выгода облагается НДФЛ по ставке 35% (п. 2 ст. 224 НК РФ), уплачивается в срок не позднее первого рабочего дня, следующего за днем удержания налога.

Правила расчета и уплаты налога с материальной выгоды от экономии по беспроцентным займам принципиально не отличаются от правил по аналогичным процентным займам в рублях и валюте.

Размер налоговой ставки по НДФЛ с материальной выгоды от экономии на процентах по займу

Размер налоговой ставки по НДФЛ, которая применяется к материальной выгоде от экономии на процентах, зависит от налогового статуса физического лица — получателя такого дохода (п. п. 2, 3 ст. 224 НК РФ):

- для налогового резидента РФ — 35%;

- для налогового нерезидента РФ — 30%.

Сроки уплаты НДФЛ с материальной выгоды по процентам

Срок перечисления — не позднее первого рабочего дня, следующего за днем удержания налога (п. 7 ст. 6.1, п. 6 ст. 226 НК РФ).

День удержания — дата ближайшей выплаты физлицу денежных средств. При этом удерживать следует не более 50% от суммы дохода в денежной форме (п. 4 ст. 226 НК РФ).

Если у организации нет возможности удержать НДФЛ в течение налогового периода, то надо сообщить об этом налогоплательщику и в инспекцию в соответствии с п. 5 ст. 226 НК РФ, оформив справку 2-НДФЛ. Срок ее подачи — не позднее 1 марта года, следующего за годом получения материальной выгоды по процентам.

В этом случае налогоплательщик должен будет самостоятельно уплатить НДФЛ на основании налогового уведомления из инспекции (п. 6 ст. 228 НК РФ).

Если организация могла удержать налог из выплаченных физлицу денежных средств, но не сделала этого, то ей грозит начисление пени и штрафа по ст. 123 НК РФ (п. п. 2, 21 Постановления Пленума ВАС РФ от 30.07.2013 N 57).

Расчет и уплата НДФЛ с материальной выгоды по займам в рублях

Чтобы рассчитать материальную выгоду, нужно вычесть из суммы процентов, рассчитанной исходя из 2/3 ставки рефинансирования Банка России, размер процентов по договору. Положительная разница признается доходом в виде материальной выгоды (пп. 1 п. 1, пп. 1 п. 2 ст. 212 НК РФ). Рассчитать материальную выгоду можно по следующей формуле:

Материальная выгода = Сумма займа Х 2/3 ставки рефинансирования Х Количество дней пользования займом в месяц /365 (366) дней;

НДФЛ с материальной выгоды при экономии на процентах за пользование займом, выданным в рублях, рассчитывается на последнее число каждого месяца по следующей формуле (пп. 1 п. 1, пп. 1 п. 2 ст. 212, пп. 7 п. 1 ст. 223, п. п. 2, 3 ст. 224 НК РФ):

Для налогового резидента РФ:

НДФЛ = Сумма займа Х (2/3 ставки рефинансирования- процентная ставка по договору) Х Количество дней пользования займом в месяце /365 (366) дней Х 35%;

Для налогового нерезидента РФ:

НДФЛ = Сумма займа Х (2/3 ставки рефинансирования- процентная ставка по договору) Х Количество дней пользования займом в месяце /365 (366) дней Х 30%;

Специальных сроков для уплаты налога с материальной выгоды от экономии на процентах по займам в рублях нет. Применяются общие сроки уплаты.

Работодатель 1 июня 2018 г. выдал работнику — налоговому резиденту РФ заем на сумму 500 000 руб. на срок 5 месяцев под 4,5% годовых.

Ставка рефинансирования Банка России течение этого периода — 7,5% (условно).

В данном случае у работника возникает материальная выгода при экономии на процентах, поскольку 4,5% < 5% (2/3 x 7,5%).

Всю сумму займа и начисленные за 5 месяцев пользования займом проценты работник перечислил на счет организации 31 октября 2018 г.

Расчет НДФЛ с материальной выгоды работодатель должен производить следующим образом:

Месяц Дата расчета НДФЛ Размер материальной выгоды Начисленная сумма НДФЛ Июнь 30.06.2018 198,63 руб.

(500 000 руб. x (2/3 x 7,5% — 4,5%) x 29 дней / 365 дней)70 руб.

(198,63 руб. x 35%)Июль 31.07.2018 212,33 руб.

(500 000 руб. x (2/3 x 7,5% — 4,5%) x 31 день / 365 дней)74 руб.

(212,33 руб. x 35%)Август 31.08.2018 212,33 руб.

(500 000 руб. x (2/3 x 7,5% — 4,5%) x 31 день / 365 дней)74 руб.

(212,33 руб. x 35%)Сентябрь 30.09.2018 205,48 руб.

(500 000 руб. x (2/3 x 7,5% — 4,5%) x 30 дней / 365 дней)72 руб.

(205,48 руб. x 35%)Октябрь 31.10.2018 212,33 руб.

(500 000 руб. x (2/3 x 7,5% — 4,5%) x 31 день / 365 дней)74 руб.

(212,33 руб. x 35%)Расчет и уплата НДФЛ с материальной выгоды по займам в валюте

НДФЛ с материальной выгоды при экономии на процентах за пользование займом, выданным в иностранной валюте, рассчитывается на последнее число каждого месяца по следующей формуле (пп. 1 п. 1, пп. 2 п. 2 ст. 212, пп. 7 п. 1 ст. 223, п. п. 2, 3 ст. 224 НК РФ):

Для налогового резидента РФ:

НДФЛ = Сумма займа Х (9% — процентная ставка по договору) Х Количество дней пользования займом в месяце /365 (366) дней Х 35%;

Для налогового нерезидента РФ:

НДФЛ = Сумма займа Х (9% — процентная ставка по договору) Х Количество дней пользования займом в месяце /365 (366) дней Х 30%;

Отметим, что размер займа следует пересчитать в рубли по официальному курсу Банка России на каждое последнее число месяца (п. 5 ст. 210 НК РФ, письмо Минфина России от 07.04.2016 N 03-04-06/19792).

Специальных сроков для уплаты налога с материальной выгоды от экономии на процентах по займам в иностранной валюте нет. Применяются общие сроки уплаты.

Организация 11 мая 2018 г. выдала работнику — налоговому резиденту РФ заем в сумме 10 000 евро под 4% годовых до 1 августа 2018 г.

В данном случае у работника возникает материальная выгода при экономии на процентах, поскольку 4% < 9%.

Всю сумму займа и начисленные проценты работник перечислил на счет организации 31 июля 2018 г.

Предположим, что курс евро на 31.05.2018 составил 63,26 руб., на 30.06.2018 — 67,50 руб., а на 31.07.2018 — 65,80 руб.

Расчет НДФЛ с материальной выгоды работодатель производил следующим образом.

Месяц Дата расчета НДФЛ Размер материальной выгоды Начисленная сумма НДФЛ Май 31.05.2018 1 733,15 руб.

(632 600 руб. x (9% — 4%) x 20 дней / 365 дней)607 руб.

(1 733,15 руб. x 35%)Июнь 30.06.2018 2 773,97 руб.

(675 000 руб. x (9% — 4%) x 30 дней / 365 дней)971 руб.

(2 773,97 руб. x 35%)Июль 31.07.2018 2 794,25 руб.

(658 000 руб. x (9% — 4%) x 31 день / 365 дней)978 руб.

(2 794,25 руб. x 35%)Продажа товаров (работ, услуг) организациями и индивидуальными предпринимателями, являющимися взаимозависимыми по отношению к покупателю

Такая материальная выгода возникает при наличии одновременно двух условий:

1) товары (работы, услуги) приобретаются у взаимозависимого лица.

Взаимозависимость может возникать, например, когда покупатель — муж, а продавец — жена или продавец — начальник, а покупатель — подчиненный.

Все случаи, когда лица признаются взаимозависимыми, перечислены в ст. 105.1 НК РФ. При этом суд может установить иные случаи (п. 7 ст. 105.1 НК РФ);

2) товары (работы, услуги) проданы налогоплательщику по более низкой цене (п. 3 ст. 212 НК РФ).

В общем случае данная материальная выгода облагается НДФЛ.

НДФЛ с материальной выгоды, полученной при приобретении у взаимозависимого по отношению к налогоплательщику лица товаров (работ, услуг), рассчитывается на день их приобретения по следующей формуле (пп. 2 п. 1, п. 3 ст. 212, пп. 3 п. 1 ст. 223, п. п. 1, 3 ст. 224 НК РФ):

Для налогового резидента РФ:

НДФЛ = (Стоимость товара (работ, услуг) в обычных условиях – Стоимость товара (работ, услуг) для налогоплательщика) Х 13%;

Для налогового нерезидента РФ:

НДФЛ = (Стоимость товара (работ, услуг) в обычных условиях – Стоимость товара (работ, услуг) для налогоплательщика) Х 30%;

Специальных сроков для уплаты налога с материальной выгоды при приобретении товаров (работ, услуг) у взаимозависимого лица нет. Применяются те же сроки уплаты, что предусмотрены для перечисления НДФЛ с материальной выгоды от экономии на процентах.

Индивидуальный предприниматель занимается розничной продажей мягкой мебели.

В августе текущего года он продал комплект мягкой мебели за 35 000 рублей гражданке, которая является его родной сестрой. Кроме этого, она работает в его магазине продавцом.

Розничная цена данного комплекта мягкой мебели, установленная для покупателей, составляет 45 000 рублей.

Так как продавец и покупатель являются родственниками, то они признаются взаимозависимыми лицами. Следовательно, у сотрудницы магазина возникает доход в виде материальной выгоды от приобретения товаров у взаимозависимого лица.

Величина этого дохода равна 10 000 руб. (45 000 рублей – 35 000 рублей), а сумма налога на доходы физических лиц – 1 300 рублей (10 000 рублей x 13%).

Согласно пункту 1 статьи 226 НК РФ индивидуальный предприниматель является налоговым агентом. Следовательно, он обязан исчислить НДФЛ, удержать его из дохода получателя и уплатить в бюджет.

Поскольку гражданка работает у предпринимателя, то он должен удержать НДФЛ в сумме 1 300 рублей из ее зарплаты, начисленной за август текущего года.

Материальная выгода и покупка ценных бумаг

Такая материальная выгода возникает, если ценные бумаги приобретены по цене ниже рыночной или безвозмездно. По общему правилу указанная материальная выгода облагается НДФЛ.

Материальной выгоды не возникает и платить налог не нужно в следующих случаях (пп. 3 п. 1, п. 4 ст. 212 НК РФ):

- ценные бумаги приобретены у контролируемых иностранных компаний;

- стороны исполнили обязательства по первой и второй частям РЕПО;

- договор РЕПО расторгнут в связи с невыполнением его условий;

- ценные бумаги, указанные в п. 25 ст. 217 НК РФ, приобретены при первичном размещении эмитентом. Данное правило применяется в отношении ценных бумаг, приобретенных в период с 1 января 2017 г.

НДФЛ с материальной выгоды, полученной при приобретении ценных бумаг по стоимости ниже рыночной, рассчитывается на день их приобретения по следующей формуле (пп. 3 п. 1, п. 4 ст. 212, пп. 3 п. 1 ст. 223, п. п. 1, 3 ст. 224 НК РФ):

Для налогового резидента РФ:

НДФЛ = (Рыночная стоимость ценных бумаг – Сумма, которая была уплачена налогоплательщиком при покупке ценных бумаг) Х 13%;

Для налогового нерезидента РФ:

НДФЛ = (Рыночная стоимость ценных бумаг – Сумма, которая была уплачена налогоплательщиком при покупке ценных бумаг) Х 30%;

Специальных сроков для уплаты налога с материальной выгоды при приобретении ценных бумаг нет. Применяются те же сроки уплаты, что предусмотрены для перечисления НДФЛ с материальной выгоды от экономии на процентах.

Физическое лицо — налоговый резидент РФ приобрело 200 акций организации по 30 руб. за каждую акцию.

Рыночная стоимость таких акций составляет 60 руб. за акцию.

НДФЛ с материальной выгоды в данном случае составит 780 руб. ((60 руб. — 30 руб.) х 200 шт. x 13%)

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

. доходов в виде материальной выгоды. Действующий порядок обложения НДФЛ материальной выгоды Согласно п. 1 . виде материальной выгоды. Доходами налогоплательщика, полученными в виде материальной выгоды, являются следующие доходы: 1. Материальная выгода . доходом налогоплательщика, полученным в виде материальной выгоды, материальная выгода, полученная от экономии на процентах . налогоплательщику; 2640 – материальная выгода, полученная от приобретения ценных бумаг; 2641 – материальная выгода, полученная от .

. получении работником дохода в виде материальной выгоды? Какой КБК необходимо указывать в . получении работником дохода в виде материальной выгоды? Какой КБК необходимо указывать в . , а также доходы в виде материальной выгоды, определяемой по ст. 212 НК . общему правилу НДФЛ с полученной материальной выгоды уплачивается в срок не позднее .

. возникать налогооблагаемый доход в виде материальной выгоды от экономии на процентах . в трудовых отношениях, то материальная выгода от экономии на процентах за . указано, что доход в виде материальной выгоды, полученной от экономии на . по займу. Смотрите пример расчета материальной выгоды с частичным погашением займа ( . получении налогоплательщиком дохода в виде материальной выгоды удержание исчисленной суммы НДФЛ . Энциклопедии решений . НДФЛ с материальной выгоды от экономии на процентах при .

. Налогообложение доходов в виде материальной выгоды Для налоговых агентов наиболее заметным . налогоплательщика, полученным в виде материальной выгоды, являются: материальная выгода, полученная от экономии на . индивидуальных предпринимателей, за некоторым исключением; материальная выгода, полученная от приобретения товаров ( . по отношению к налогоплательщику; материальная выгода, полученная от приобретения ряда . корректировке подлежат доходы в виде материальной выгоды по кодам доходов 2610, .

. организации. Налогообложение доходов в виде материальной выгоды В соответствии с п. 1 . налогоплательщика, полученным в виде материальной выгоды, являются: материальная выгода от экономии на процентах за . индивидуальных предпринимателей, за некоторым исключением; материальная выгода от приобретения товаров (работ, услуг . взаимозависимыми по отношению к налогоплательщику; материальная выгода от приобретения ряда ценных бумаг . предусматривает, что доходы в виде материальной выгоды, полученные в 2021–2023 .

. , а также доходы в виде материальной выгоды, определяемой в соответствии со статьей .

. , рассчитанобезличенно и не определена сумма материальной выгоды, полученной каждым конкретным работником, но .

. , а также доходы в виде материальной выгоды. В соответствии со ст. 41 .

. текущим рыночным условиям. 7. Освобождение материальной выгоды от НДФЛ #для всех Что . 2021 по 2023 годы получение материальной выгоды освобождено от НДФЛ. ФНС . подтвердила и уточнила, что материальная выгода, полученная в 2021-2023 года . обложению НДФЛ доходы в виде материальной выгоды, полученные налогоплательщиками в 2021 — . Интересная льгота. Напомним, что к материальной выгоде относится в том числе получение . такой льготы налоговая нагрузка на материальную выгоду для покупателя могла бы .

. , а также доходы в виде материальной выгоды, определяемой в соответствии со ст .

. – удержан НДФЛ (при получении работником материальной выгоды от экономии на процентах); Дебет . ставки рефинансирования), у работника возникает материальная выгода в виде разницы между ставкой . и не подлежит обложению НДФЛ материальная выгода, полученная от экономии на процентах .

. учете. Как пояснил Минфин РФ: «материальная выгода, полученная организацией от беспроцентного пользования . в качестве налогового агента с материальной выгоды на процентах за пользование заемными .

. возникает личная заинтересованность в получении материальной выгоды или иного преимущества. Данные обстоятельства . личной заинтересованности педагога в получении материальной выгоды, что противоречит положениям устава учреждения . (прямая или косвенная) в получении материальной выгоды или иного преимущества влияет или .

. , а также доходы в виде материальной выгоды, определяемой в соответствии со ст .

. уменьшении налоговой нагрузки и получении материальной выгоды в силу отсутствия активного участия .

Что такое материальная выгода по ндфл

НК РФ Статья 212. Особенности определения налоговой базы при получении доходов в виде материальной выгоды

Вопросы применения ст. 212 НК РФ

Путеводитель по налогам:

1. Доходом налогоплательщика, полученным в виде материальной выгоды, являются:

1) если иное не предусмотрено настоящим подпунктом, материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей, за исключением:

(в ред. Федерального закона от 27.11.2017 N 333-ФЗ)

(см. текст в предыдущей редакции)

материальной выгоды, полученной от банков, находящихся на территории Российской Федерации, в связи с операциями с банковскими картами в течение беспроцентного периода, установленного в договоре о предоставлении банковской карты;

материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них;

материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными банками, находящимися на территории Российской Федерации, в целях рефинансирования (перекредитования) займов (кредитов), полученных на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них.

Материальная выгода, указанная в абзацах третьем и четвертом настоящего подпункта, освобождается от налогообложения при условии наличия права у налогоплательщика на получение имущественного налогового вычета, установленного подпунктом 3 пункта 1 статьи 220 настоящего Кодекса, подтвержденного налоговым органом в порядке, предусмотренном пунктом 8 статьи 220 настоящего Кодекса.

(в ред. Федеральных законов от 02.11.2013 N 306-ФЗ, от 27.11.2017 N 333-ФЗ)

(см. текст в предыдущей редакции)

Абз. 6 — 8 пп. 1 п. 1 применяются начиная с 2018 года вне зависимости от даты заключения договора займа (кредита), в том числе, по договорам, заключенным до 01.01.2018 (Письмо ФНС России от 02.07.2018 N БС-4-11/12663@).

Материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами (за исключением материальной выгоды, указанной в абзацах втором — четвертом настоящего подпункта), признается доходом налогоплательщика, полученным в виде материальной выгоды, при соблюдении в отношении такой экономии хотя бы одного из следующих условий:

(абзац введен Федеральным законом от 27.11.2017 N 333-ФЗ)

соответствующие заемные (кредитные) средства получены налогоплательщиком от организации или индивидуального предпринимателя, которые признаны взаимозависимым лицом налогоплательщика либо с которыми налогоплательщик состоит в трудовых отношениях;

(абзац введен Федеральным законом от 27.11.2017 N 333-ФЗ)

такая экономия фактически является материальной помощью либо формой встречного исполнения организацией или индивидуальным предпринимателем обязательства перед налогоплательщиком, в том числе оплатой (вознаграждением) за поставленные налогоплательщиком товары (выполненные работы, оказанные услуги).

(абзац введен Федеральным законом от 27.11.2017 N 333-ФЗ; в ред. Федерального закона от 03.07.2019 N 158-ФЗ)

(см. текст в предыдущей редакции)

Абз. 9 пп. 1 п. 1 ст. 212 (в ред. ФЗ от 21.05.2020 N 150-ФЗ) применяется в отношении доходов физических лиц, полученных ими начиная с налогового периода 2020 года.

Не признается доходом налогоплательщика, полученным в виде материальной выгоды, материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами в течение льготного периода, установленного в соответствии с законодательством Российской Федерации;

(абзац введен Федеральным законом от 03.07.2019 N 158-ФЗ; в ред. Федерального закона от 21.05.2020 N 150-ФЗ)

(см. текст в предыдущей редакции)

(пп. 1 в ред. Федерального закона от 19.07.2009 N 202-ФЗ)

(см. текст в предыдущей редакции)

Пп. 2 п. 1 ст. 212 (в ред. ФЗ от 14.07.2022 N 324-ФЗ) применяется к правоотношениям, возникшим с 14.07.2022.

2) материальная выгода, полученная от приобретения товаров (работ, услуг), цифровых финансовых активов и (или) цифровых прав, включающих одновременно цифровые финансовые активы и утилитарные цифровые права, в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику;

(пп. 2 в ред. Федерального закона от 14.07.2022 N 324-ФЗ)

(см. текст в предыдущей редакции)

Пп. 3 п. 1 ст. 212 (в ред. ФЗ от 14.07.2022 N 324-ФЗ) применяется к правоотношениям, возникшим с 14.07.2022.

3) материальная выгода, полученная от приобретения ценных бумаг, производных финансовых инструментов (в том числе ценных бумаг, полученных в результате их мены на цифровые финансовые активы и (или) цифровые права, включающие одновременно цифровые финансовые активы и утилитарные цифровые права), за исключением государственных ценных бумаг Российской Федерации, государственных ценных бумаг субъектов Российской Федерации, муниципальных ценных бумаг в случае приобретения таких государственных и муниципальных ценных бумаг при первичном размещении эмитентом и ценных бумаг, приобретенных у контролируемой иностранной компании налогоплательщиком, признаваемым контролирующим лицом такой иностранной компании, а также российским взаимозависимым лицом такого контролирующего лица, при условии, что доходы такой контролируемой иностранной компании от реализации указанных ценных бумаг и расходы в виде цены приобретения ценных бумаг исключаются из прибыли (убытка) этой иностранной компании на основании пункта 10 статьи 309.1 настоящего Кодекса.

(пп. 3 в ред. Федерального закона от 14.07.2022 N 324-ФЗ)

(см. текст в предыдущей редакции)

2. При получении налогоплательщиком дохода в виде материальной выгоды, указанной в подпункте 1 пункта 1 настоящей статьи, налоговая база определяется как:

1) превышение суммы процентов за пользование заемными (кредитными) средствами, выраженными в рублях, исчисленной исходя из двух третьих действующей ставки рефинансирования, установленной Центральным банком Российской Федерации на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий договора;

(в ред. Федеральных законов от 24.07.2007 N 216-ФЗ, от 22.07.2008 N 158-ФЗ)

(см. текст в предыдущей редакции)

2) превышение суммы процентов за пользование заемными (кредитными) средствами, выраженными в иностранной валюте, исчисленной исходя из 9 процентов годовых, над суммой процентов, исчисленной исходя из условий договора.

(в ред. Федерального закона от 06.06.2005 N 58-ФЗ)

(см. текст в предыдущей редакции)

Определение налоговой базы при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств, исчисление, удержание и перечисление налога осуществляются налоговым агентом в порядке, установленном настоящим Кодексом.

(в ред. Федерального закона от 24.07.2007 N 216-ФЗ)

(см. текст в предыдущей редакции)

П. 3 ст. 212 (в ред. ФЗ от 14.07.2022 N 324-ФЗ) применяется к правоотношениям, возникшим с 14.07.2022.

3. При получении налогоплательщиком дохода в виде материальной выгоды от приобретения товаров (работ, услуг), указанной в подпункте 2 пункта 1 настоящей статьи, налоговая база определяется как превышение цены идентичных (однородных) товаров (работ, услуг), реализуемых лицами, являющимися взаимозависимыми по отношению к налогоплательщику, в обычных условиях лицам, не являющимся взаимозависимыми, над ценами реализации идентичных (однородных) товаров (работ, услуг), налогоплательщику.

При получении налогоплательщиком дохода в виде материальной выгоды от приобретения цифровых финансовых активов и (или) цифровых прав, включающих одновременно цифровые финансовые активы и утилитарные цифровые права, указанной в подпункте 2 пункта 1 настоящей статьи, налоговая база определяется как превышение цены таких цифровых финансовых активов и (или) цифровых прав, определенной в порядке, предусмотренном статьей 105.3 настоящего Кодекса, над ценой реализации таких цифровых финансовых активов и (или) цифровых прав, включающих одновременно цифровые финансовые активы и утилитарные цифровые права, налогоплательщику.

(п. 3 в ред. Федерального закона от 14.07.2022 N 324-ФЗ)

(см. текст в предыдущей редакции)

П. 4 ст. 212 (в ред. ФЗ от 14.07.2022 N 324-ФЗ) применяется к правоотношениям, возникшим с 14.07.2022.

4. При получении налогоплательщиком дохода в виде материальной выгоды, указанной в подпункте 3 пункта 1 настоящей статьи, налоговая база определяется как превышение рыночной стоимости ценных бумаг, производных финансовых инструментов над суммой фактических расходов налогоплательщика на их приобретение.

(в ред. Федерального закона от 03.07.2016 N 242-ФЗ)

(см. текст в предыдущей редакции)

В случае, если в оплату размещаемых (выдаваемых) акций эмитенту таких ценных бумаг передаются акции, доли участия в уставном капитале российских организаций, в отношении которых соблюдаются условия, указанные в абзаце первом пункта 17.2 статьи 217 настоящего Кодекса, в целях абзаца первого настоящего пункта налоговая база определяется как превышение рыночной стоимости приобретенных акций над рыночной стоимостью акций (долей участия), переданных в оплату приобретенных акций, на момент такой передачи.

(абзац введен Федеральным законом от 02.07.2021 N 305-ФЗ)

В целях настоящей главы расходами на приобретение ценных бумаг, полученных в результате их мены на цифровые финансовые активы и (или) цифровые права, включающие одновременно цифровые финансовые активы и утилитарные цифровые права, признаются предусмотренные пунктом 3 статьи 214.11 настоящего Кодекса расходы по операциям с такими цифровыми финансовыми активами и (или) цифровыми правами, в результате мены которых были получены соответствующие ценные бумаги.

(абзац введен Федеральным законом от 14.07.2022 N 324-ФЗ)

В целях настоящей статьи в расходы на приобретение ценных бумаг, являющихся базисным активом опционного контракта, включаются суммы, уплаченные продавцу за ценные бумаги в соответствии с таким контрактом, а также уплаченные суммы премии и вариационной маржи по опционным контрактам.

Материальная выгода не возникает при приобретении налогоплательщиком ценных бумаг по первой или второй части РЕПО при условии исполнения сторонами обязательств по первой и второй частям РЕПО, а также в случае оформленного надлежащим образом прекращения обязательств по первой или второй части РЕПО по основаниям, отличным от надлежащего исполнения, в том числе зачетом встречных однородных требований, возникших из другой операции РЕПО.

Рыночная стоимость ценных бумаг, обращающихся на организованном рынке ценных бумаг, определяется исходя из их рыночной цены с учетом предельной границы ее колебаний, если иное не установлено настоящей статьей.

Рыночная стоимость ценных бумаг, не обращающихся на организованном рынке ценных бумаг, определяется исходя из расчетной цены ценных бумаг с учетом предельной границы ее колебаний, если иное не установлено настоящей статьей.

Рыночная стоимость ценных бумаг, обращающихся и не обращающихся на организованном рынке ценных бумаг, определяется на дату совершения сделки.

(абзац введен Федеральным законом от 28.12.2010 N 395-ФЗ)

Порядок определения рыночной цены ценных бумаг, расчетной цены ценных бумаг, а также порядок определения предельной границы колебаний рыночной цены устанавливаются в целях настоящей главы Центральным банком Российской Федерации по согласованию с Министерством финансов Российской Федерации с учетом положений настоящего пункта.

(в ред. Федерального закона от 23.07.2013 N 251-ФЗ)

(см. текст в предыдущей редакции)

Расчетной ценой инвестиционного пая закрытого инвестиционного фонда (интервального паевого инвестиционного фонда), не обращающегося на организованном рынке ценных бумаг, признается последняя расчетная стоимость инвестиционного пая, определенная управляющей компанией, осуществляющей доверительное управление имуществом, составляющим соответствующий паевой инвестиционный фонд, в соответствии с законодательством Российской Федерации об инвестиционных фондах, без учета предельной границы колебаний расчетной цены ценных бумаг.

Рыночной стоимостью инвестиционного пая паевого инвестиционного фонда (обращающегося и не обращающегося на организованном рынке ценных бумаг) в случае его приобретения у управляющей компании, осуществляющей доверительное управление имуществом, составляющим соответствующий паевой инвестиционный фонд, признается последняя расчетная стоимость инвестиционного пая, определенная указанной управляющей компанией в соответствии с законодательством Российской Федерации об инвестиционных фондах, без учета предельной границы колебаний рыночной или расчетной цены ценных бумаг.

Если в соответствии с законодательством Российской Федерации об инвестиционных фондах выдача инвестиционного пая паевого инвестиционного фонда, ограниченного в обороте, осуществляется не по расчетной стоимости инвестиционного пая, рыночной стоимостью такого инвестиционного пая признается сумма денежных средств, на которую выдается один инвестиционный пай и которая определена в соответствии с правилами доверительного управления паевым инвестиционным фондом, без учета предельной границы колебаний.

Рыночной стоимостью инвестиционного пая открытого паевого инвестиционного фонда признается последняя расчетная стоимость инвестиционного пая, определенная управляющей компанией, осуществляющей доверительное управление имуществом, составляющим соответствующий открытый паевой инвестиционный фонд, в соответствии с законодательством Российской Федерации об инвестиционных фондах, без учета предельной границы колебаний рыночной цены ценных бумаг.

Рыночная стоимость производных финансовых инструментов, обращающихся на организованном рынке, определяется в соответствии с пунктом 1 статьи 305 настоящего Кодекса.

(в ред. Федерального закона от 03.07.2016 N 242-ФЗ)

(см. текст в предыдущей редакции)

Рыночная стоимость производных финансовых инструментов, не обращающихся на организованном рынке, определяется в соответствии с пунктом 2 статьи 305 настоящего Кодекса.

(в ред. Федерального закона от 03.07.2016 N 242-ФЗ)

(см. текст в предыдущей редакции)

(п. 4 в ред. Федерального закона от 25.11.2009 N 281-ФЗ)

(см. текст в предыдущей редакции)

Что такое материальная выгода по ндфл

You are using an outdated browser. Please upgrade your browser to improve your experience and security.

Сайт it-murman.ru использует cookie для персонализации и хранения настроек. Используя сайт, вы соглашаетесь с Политикой конфиденциальности ООО «Центр консалтинговых проектов».

Санкт-Петербург

Материальная выгода, полученная в 2021-2023 годах, теперь не облагается НДФЛ

Доходы в виде материальной выгоды, полученные в 2021 — 2023 гг., не облагаются НДФЛ в соответствии с новым п. 90 ст. 217 НК РФ (пп. «в» п. 7 ст. 2, п. 5 ст. 5 Закона № 67-ФЗ).

С версий программы 3.1.21.75 / 3.1.18.435 материальная выгода (доходы с кодами 2610, 2630, 2640, 2641) автоматически становится необлагаемой НДФЛ.

Возврат излишне удержанной суммы НДФЛ с дохода в виде материальной выгоды за 2021 — 2022 гг. производится налоговым агентом в порядке, предусмотренном ст. 231 НК РФ (письмо ФНС России от 28.03.2022 № БС-4-11/3695@).

В программе перерасчет НДФЛ с материальной выгоды за прошлые периоды можно выполнить с помощью документа «Перерасчет НДФЛ» (раздел Налоги и взносы – Перерасчеты НДФЛ). В документе налог за прошлые периоды будет сторнироваться автоматически. Никаких дополнительных действий для перерасчета налога совершать не требуется.

Пример

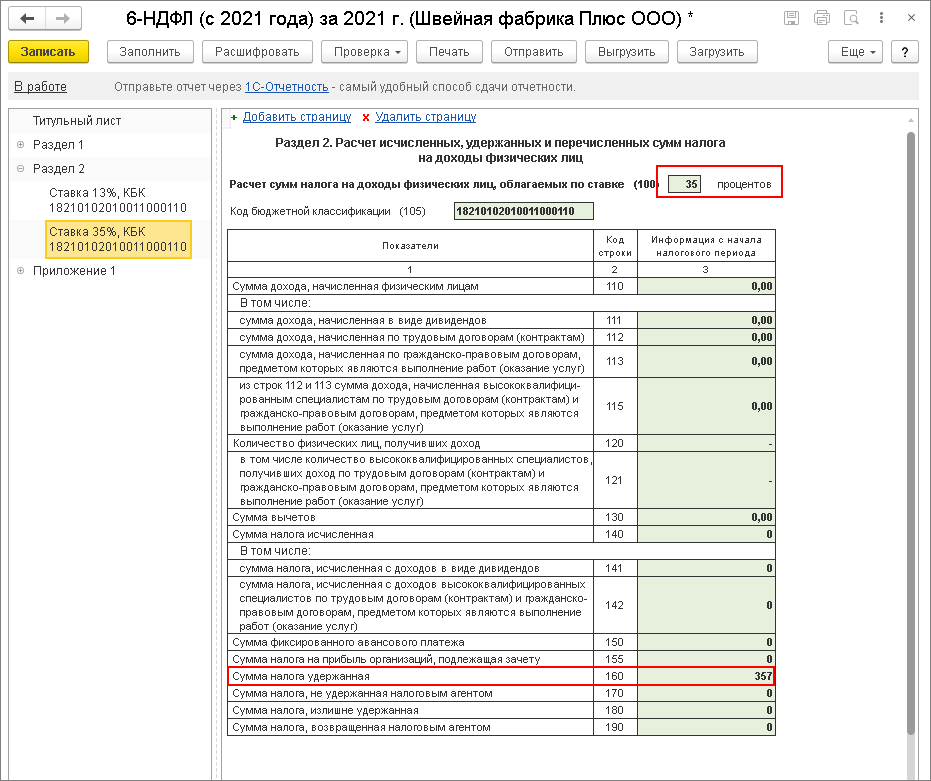

Сотруднику в октябре 2021 года был предоставлен заем под 1 % годовых. За период с октября по декабрь 2021 года сотруднику был начислен доход в виде материальной выгоды в размере 1 020,09 руб., налог с материальной выгоды исчислен и удержан в размере 357 руб.

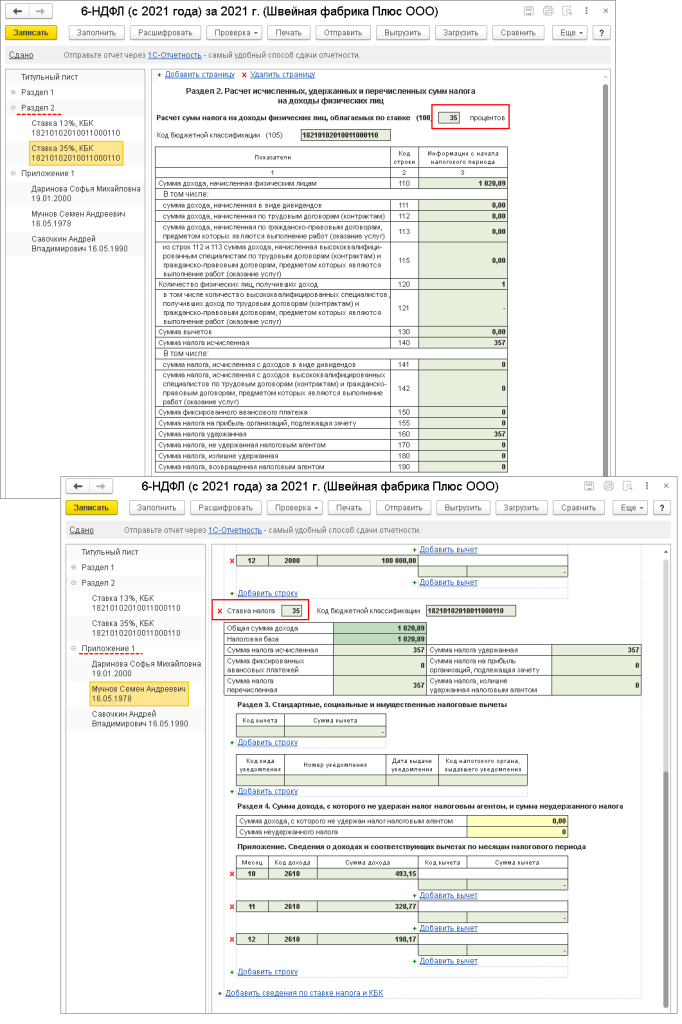

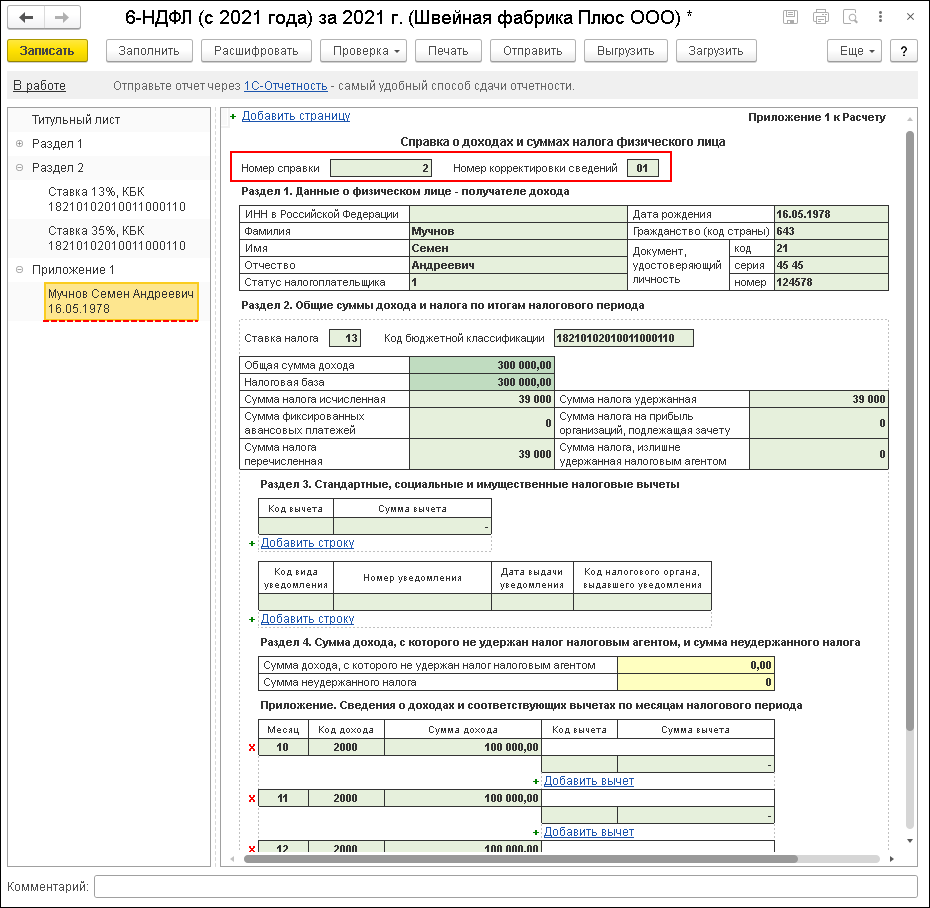

В первичном расчете по форме 6-НДФЛ за 2021 год, который был представлен в ФНС, был заполнен раздел 2 по ставке налога 35 % с суммой дохода в виде материальной выгоды, исчисленного и удержанного НДФЛ. В справке о доходах (приложении № 1 к расчету) также были заполнены сведения по ставке 35 % (рис. 1).

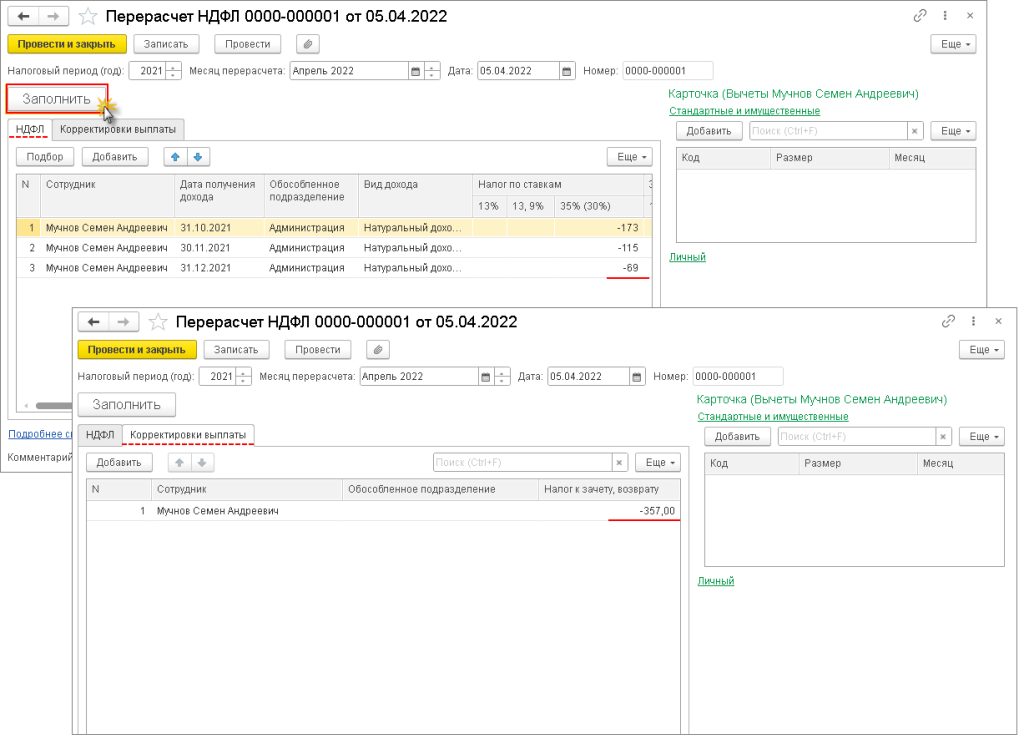

В апреле месяце решено перерасчитать НДФЛ с материальной выгоды за 2021 год. Для этого необходимо зарегистрировать документ «Перерасчет НДФЛ» (рис. 2). В поле «Налоговый период (год)» укажите период перерасчета. Кнопка «Заполнить». Налог за прошлые периоды будет сторнирован автоматически.

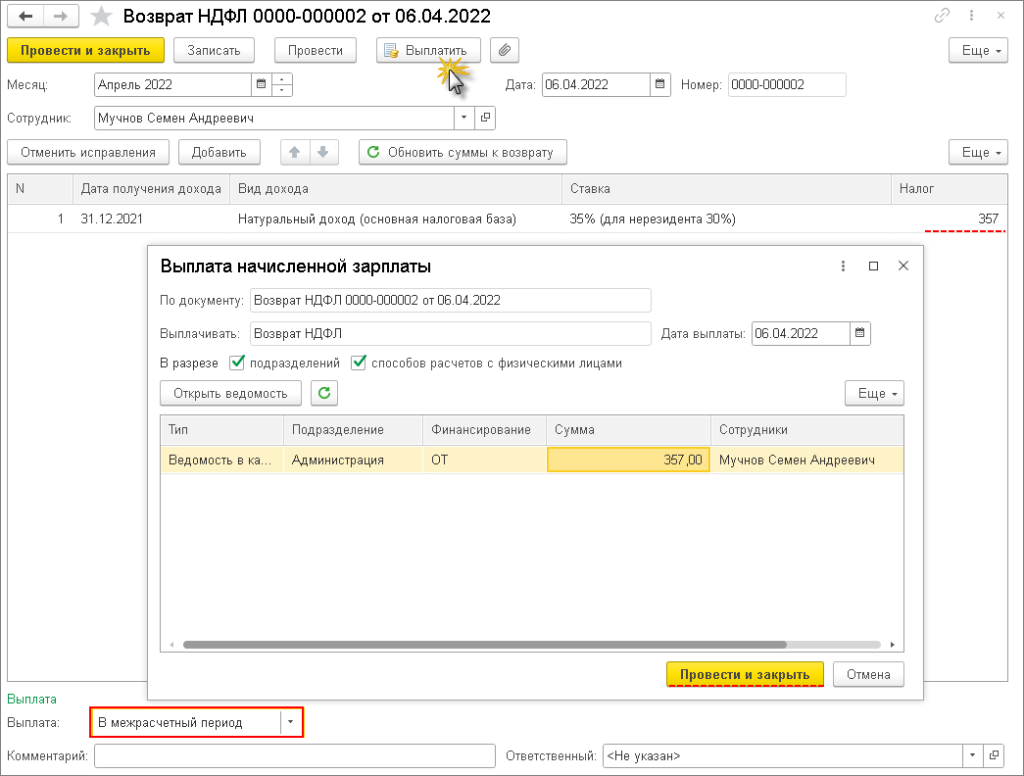

После того как от сотрудника будет получено письменное заявление на возврат суммы излишне удержанного налога, необходимо зарегистрировать документ «Возврат НДФЛ» (раздел Налоги и взносы – Возврат НДФЛ) (рис. 3). Если в документе указано, что выплата будет произведена в межрасчетный период, то перечислить сумму возврата можно сразу, не дожидаясь ближайшей выплаты зарплаты или аванса.

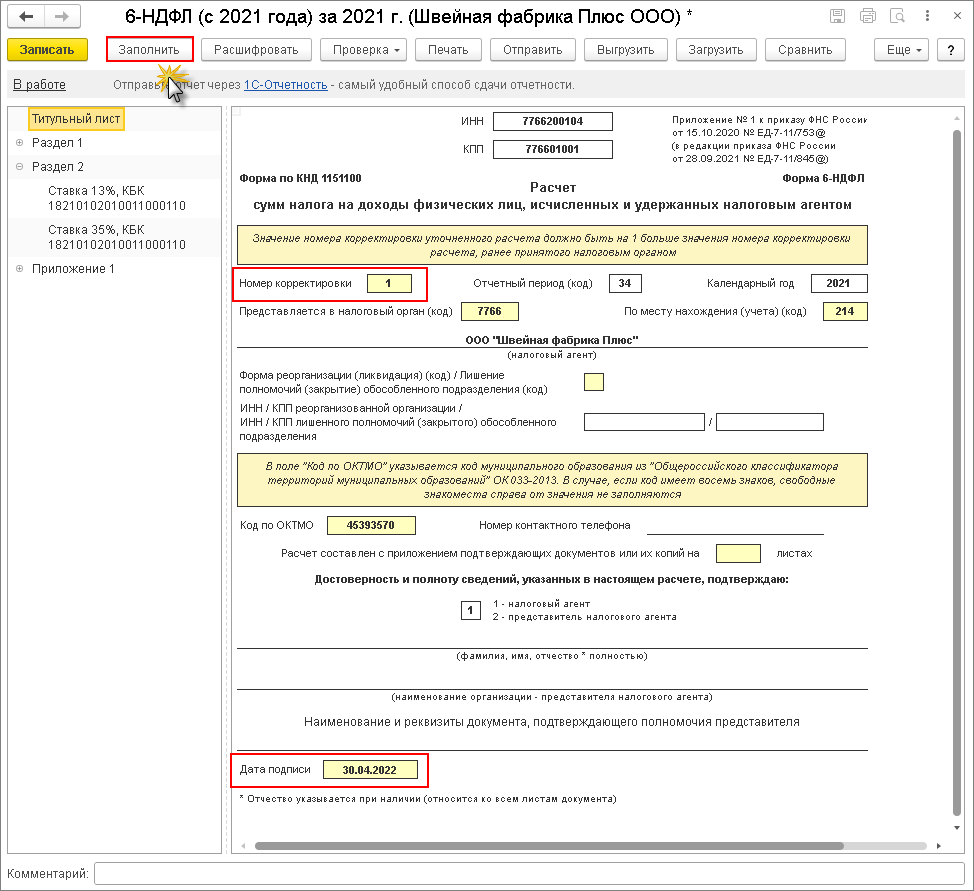

Далее необходимо в ФНС представить уточненный расчет по форме 6-НДФЛ . В нашем примере необходимо сформировать корректирующий расчет только за 2021 год (раздел Отчетность, справки – 1С-Отчетность). На титульном листе расчета укажите номер корректировки «1». В программе движения документа «Перерасчет НДФЛ» учитываются на последний день месяца, в котором произведен перерасчет налога (поле «Месяц перерасчета»). В нашем примере перерасчет произведен в апреле месяце, поэтому дата подписи расчета – 30.04.2022 (рис. 4). Кнопка «Заполнить».

Корректирующий расчет за 2021 год будет заполнен следующим образом.

1. В разделе 1 корректировок никаких не производится.

2. В разделе 2 по ставке 35 % (рис. 5) будет заполнена только строка 160 «Сумма налога удержанная» (т. к. налог действительно был удержан в этом отчетном периоде). Строка 180 «Сумма налога, излишне удержанная» заполнена не будет, потому что мы вернули излишне удержанный налог сотруднику. В программе излишне удержанный налог, который отражается в строке 180, определяется на дату подписи отчета (титульный лист).

3. В справке о доходах сотрудника (приложении № 1 к расчету) доход и налог по ставке 35 % заполнен не будет (рис. 6). Кроме того уточненный расчет за 2021 год представляется с корректирующими справками о доходах только в отношении физических лиц, данные которых уточняются. Справка заполняется с присвоенным ранее номером в первичном расчете, в поле «Номер корректировки сведений» указывается «01».

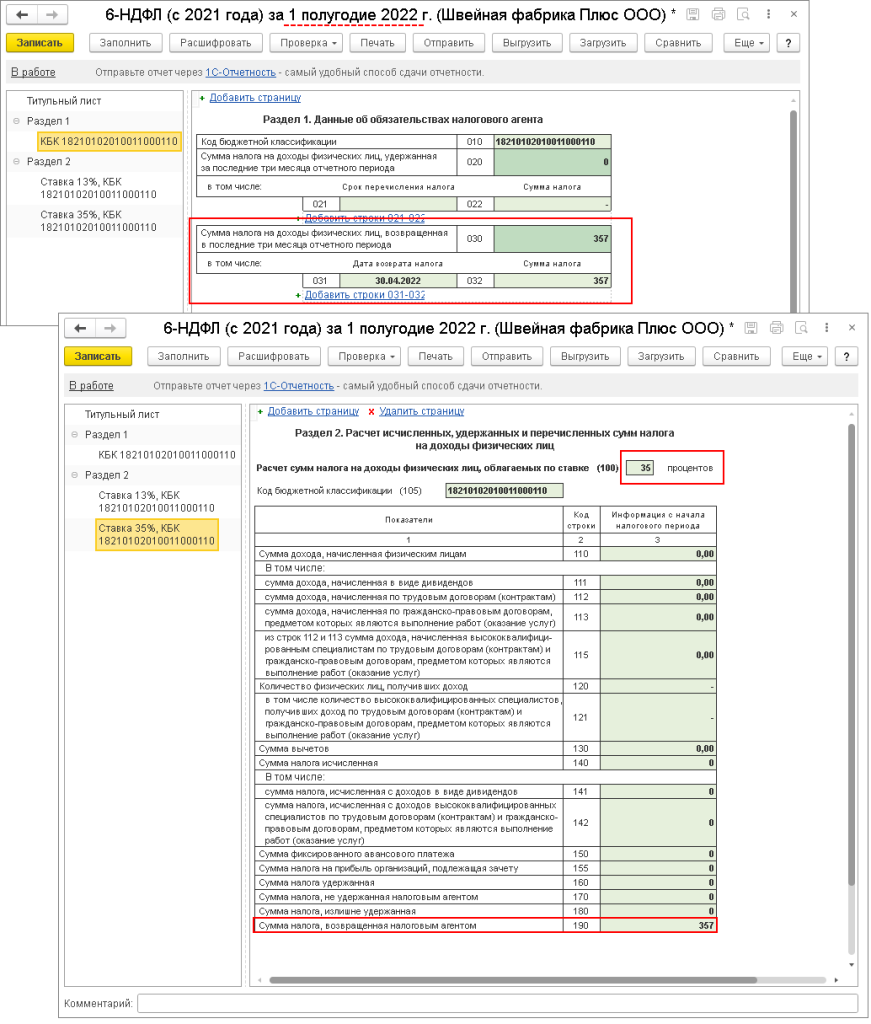

Возврат излишне удержанного налога будет отражен в отчетности за тот период, когда его вернули сотруднику. В нашем примере налог вернули в апреле (в поле Месяц документа Возврат налога указан месяц апрель). Поэтому, он будет отражен в разделе 1 и 2 расчета 6-НДФЛ за полугодие 2022 года – в строке 190 раздела 2 и в блоке строк 030-032 раздела 1 (рис. 7).

В месяце возврата излишне удержанного налога необходимо обратить внимание на сумму удержанного НДФЛ, подлежащую перечислению в бюджет. Сумма к перечислению в бюджет будет рассчитана с учетом удержанного у остальных сотрудников налога и суммы возврата излишне перечисленного налога (сумма налога, подлежащая перечислению в бюджет по всем сотрудникам, будет уменьшена на сумму налога, который вернули). Так как возврат налогоплательщику излишне удержанной суммы налога производится организацией за счет сумм НДФЛ, подлежащих уплате в счет будущих платежей (как по данному лицу, так и по иным налогоплательщикам) ( п. 1 ст. 231 НК РФ ). Смотрите об этом статью Перечисление НДФЛ в месяце возврата сумм излишне удержанного НДФЛ.

Если вам необходима помощь в обновлении программы, настройках, обращайтесь к нам на линию консультаций по телефону +7 (8152) 69 27 01 или по электронной почте info@it-murman.ru .