Долгосрочные активы

Долгосрочные активы — это активы, которые (1) имеют срок полезного использования более одного года, (2) приобретаются для использования в деятельности предприятия и (3) не предназначены для перепродажи. В течение многих лет в отношении долгосрочных активов распространенным был термин «фиксированные активы», но в настоящее время данный термин используется все реже, так как слово «фиксированные» подразумевает, что эти активы существуют вечно.

Хотя не существует строгого минимального срока полезного использования для классификации актива как долгосрочного, наиболее часто используемым критерием является возможность использования актива, по меньшей мере, в течение одного года. В данную категорию включается оборудование, которое используется только в пиковых или чрезвычайных периодах, например, электрогенератор.

Активы, не используемые в ходе обычной деятельности предприятия, не должны включаться в данную категорию. Так, земля, предназначенная для перепродажи или здания, более не используемые в ходе обычной деятельности предприятия, не должны включаться в категорию основных средств. Вместо этого их следует классифицировать как долгосрочные инвестиции в недвижимость.

И наконец, если объект предназначен для продажи покупателям, то независимо от его срока полезного использования он должен быть классифицирован как запасы, а не как здания и оборудование. Например, печатный станок, предназначенный для продажи, будет классифицирован изготовителем станков как запасы, тогда, как типография, купившая этот станок для использования в ходе обычной деятельности, классифицирует его как основные средства.

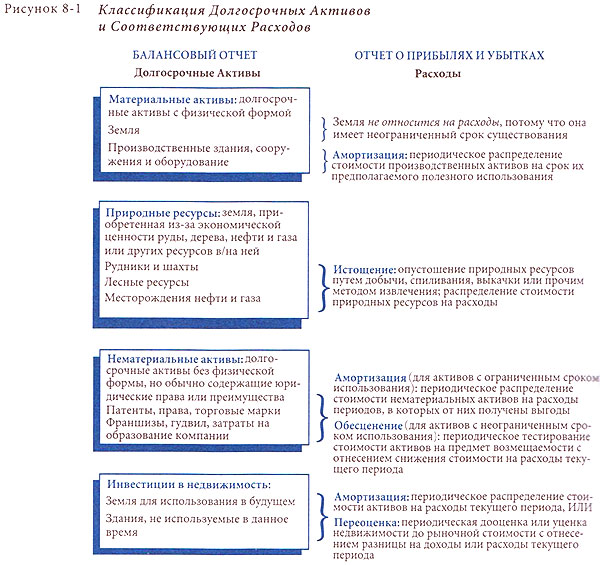

Обычно долгосрочные активы подразделяются на категории, как показано на рисунке 8-1 .

Материальные активы имеют физическую форму. Земля является материальным активом, и, так как срок ее использования не ограничен, — это единственный материальный актив, не подлежащий амортизации. Здания, сооружения и оборудование (далее основные средства) подлежат амортизации. Амортизация — распределение себестоимости или переоцененной стоимости (в случае, если в последующем производится переоценка актива) материального актива длительного пользования (не являющегося землей или природными ресурсами) на расчетный срок его полезного использования. Термин относится только к активам, созданным человеком.

Природные ресурсы или истощающиеся активы отличаются от земли тем, что они приобретаются из-за ресурсов, которые могут добываться из земли и перерабатываться, а не из-за ценности их месторасположения. Примерами природных ресурсов являются железная руда в шахтах, нефть и газ на нефтяных и газовых месторождениях, запасы древесины в лесах. Натуральные ресурсы подвержены истощению, а не амортизации. Термин истощение относится к исчерпанию ресурсов путем извлечения, вырубки, выкачивания или другой добычи и способу распределения затрат.

Нематериальные активы — это долгосрочные активы, не имеющие физической формы, и в большинстве случаев относящиеся к юридическим правам или другим преимуществам, от которых ожидается получение предприятием экономических выгод в будущем. Нематериальные активы включают патенты, авторские права, торговые марки, франшизы, организационные затраты и гудвил. Нематериальные активы подразделяются на активы с ограниченным сроком использования (например лицензия или патент), стоимость которых переносится на расходы текущего периода путем амортизации по аналогии с основными средствами; и активы с неограниченным сроком использования (например гудвил или некоторые торговые марки), балансовая стоимость которых ежегодно тестируется на возможность возмещения. Если возмещаемая стоимость актива уменьшается и становится ниже балансовой, то разница признается в составе расходов текущего периода. Хотя такие оборотные активы, как дебиторская задолженность и расходы, оплаченные авансом, не имеют физической формы, они не являются нематериальными активами, так как они не являются долгосрочными.

Остающаяся часть фактической стоимости или суммы актива обычно называется учетной стоимостью или балансовой стоимостью. Последний термин используется в данной книге применительно к долгосрочным активам. Например, балансовая стоимость основных средств равняется их стоимости за вычетом накопленной амортизации.

Долгосрочные активы отличаются от оборотных активов тем, что они поддерживают операционный цикл, а не являются его частью. Также от них ожидается получение выгод в течение более длительного периода, чем от оборотных активов. Оборотные активы, как ожидается, реализуются в течение одного года или операционного цикла, в зависимости от того, какой из этих периодов дольше. Предполагается, что долгосрочные активы служат дольше этого периода. Вопросы менеджмента, связанные с учетом долгосрочных активов, включают источники финансирования активов и методы учета активов.

Раздел 1. Долгосрочные активы

Счета раздела 1 «Долгосрочные активы» типового плана счетов предназначены для обобщения информации о наличии и движении активов организации, которые в соответствии с законодательством относятся к основным средствам, нематериальным активам, доходным вложениям в материальные активы, долгосрочным финансовым вложениям, оборудованию к установке и строительным материалам, вложениям в долгосрочные активы, отложенным налоговым активам.

| Синтетические счета (счета первого порядка) | Субсчета (счета второго порядка) | ||

|---|---|---|---|

| Номер | Наименование | Номер | Наименование |

| 1 | 2 | 3 | 4 |

| 01 | Основные средства | ||

| 02 | Амортизация основных средств | ||

| 03 | Доходные вложения в материальные активы | 03-1 | Инвестиционная недвижимость |

| 03-2 | Предметы финансовой аренды (лизинга) | ||

| 03-3 | Прочие доходные вложения в материальные активы | ||

| 04 | Нематериальные активы | ||

| 05 | Амортизация нематериальных активов | ||

| 06 | Долгосрочные финансовые вложения | 06-1 | Долгосрочные финансовые вложения в ценные бумаги |

| 06-2 | Предоставленные долгосрочные займы | ||

| 06-3 | Вклады по договору о совместной деятельности | ||

| 07 | Оборудование к установке и строительные материалы | 07-1 | Оборудование к установке на складе |

| 07-2 | Оборудование к установке, переданное в монтаж | ||

| 07-3 | Строительные материалы | ||

| 08 | Вложения в долгосрочные активы | 08-1 | Приобретение и создание основных средств |

| 08-2 | Приобретение и создание инвестиционной недвижимости | ||

| 08-3 | Приобретение предметов финансовой аренды (лизинга) | ||

| 08-4 | Приобретение и создание нематериальных активов | ||

| 08-5 | Приобретение и создание иных долгосрочных активов | ||

| 09 | Отложенные налоговые активы | ||

Долгосрочные активы

Активы компании для производства продукции или оказания услуг.

Основные характеристики долгосрочных активов:

- срок полезного использования превышает один год;

- приобретаются для использования в производственной деятельности;

- не предназначены для перепродажи.

Виды долгосрочных активов

По функциональному виду долгосрочные активы делят на:

- Нематериальные активы — активы не имеющие физической формы, такие как авторские права, патенты, программное обеспечение, франшизы и торговые марки.

- Основные средства — материальные активы в виде земли, природных ресурсов, транспорта, машин и оборудования, зданий, строений и сооружений.

- Финансовые активы — инвестиции, капитальные и финансовые вложения.

В зависимости от направления использования выделяют активы для:

- производственной деятельности;

- инвестиционной деятельности.

По форме владения долгосрочные активы делят на арендуемые и собственные.

Виды вложений в долгосрочные активы

Вложения в долгосрочные активы — приобретение активов, которые будут признаны основными средствами или нематериальными активами после сертификации и государственной регистрации.

Вложениями в долгосрочные является создание и приобретение:

- основных средств;

- инвестиционной недвижимости; предметов финансовой аренды; нематериальных активов.

Долгосрочные активы в бухгалтерском балансе

В бухгалтерском балансе долгосрочные активы отражаются по строкам:

- прочие внеоборотные активы (1190);

- отложенные налоговые активы (1180);

- финансовые вложения (1170);

- материальные ценности и доходные вложения (1160);

- основные средства (1150);

- нематериальные поисковые активы (1130);

- результаты исследований и разработок (1120);

- нематериальные активы (1110).

Стоимость долгосрочных активов соответствует сальдо раздела I бухгалтерского баланса «Внеоборотные активы», отражающегося по строке «Итого по разделу» (1100). Долгосрочная дебиторская задолженность, относящаяся к долгосрочным активам, отражается в разделе II бухгалтерского баланса «Оборотные активы». Для расчета общего объема долгосрочных активов использую формулу:

где: А — размер долгосрочных активов ВОА — остаток по разделу «Внеоборотные активы» ДЗ — долгосрочную дебиторскую задолженность из раздела «Оборотные активы» (ДЗ).

Краткосрочные и долгосрочные активы и обязательства: как определить и на что влияют

Распределение активов и обязательств на краткосрочные и долгосрочные — насколько это важно? Этот вопрос не дает покоя многим бухгалтерам, финансовым менеджерам и управленцам при подготовке и анализе финансовой и управленческой отчетности. В случае с управленцами, если они слепо верят отчетности, такого вопроса не возникает. Но лично я всегда придерживаюсь правила «доверяй, но проверяй», особенно в бизнесе, где важно критическое мышление.

В материале разберем, надо ли представлять в отчетности активы и обязательства по срокам их получения и оплаты, важно ли такое распределение и какие показатели отчетности могут быть потенциально искажены, если этого не делать.

Как классифицируют активы и обязательства согласно МСФО

Пункт 60 МСФО 1 «Представление финансовой отчетности» предусматривает, что предприятие должно представлять в своем отчете о финансовом положении краткосрочные и долгосрочные активы и обязательства в качестве отдельных классов (в соответствии с п. 66 — 76 МСФО 1). Исключением будет, когда представление информации, основанное на степени ликвидности, обеспечивает надежную и более уместную информацию.

МСФО 1 прямо указывает, что предприятию следует представлять раздельно:

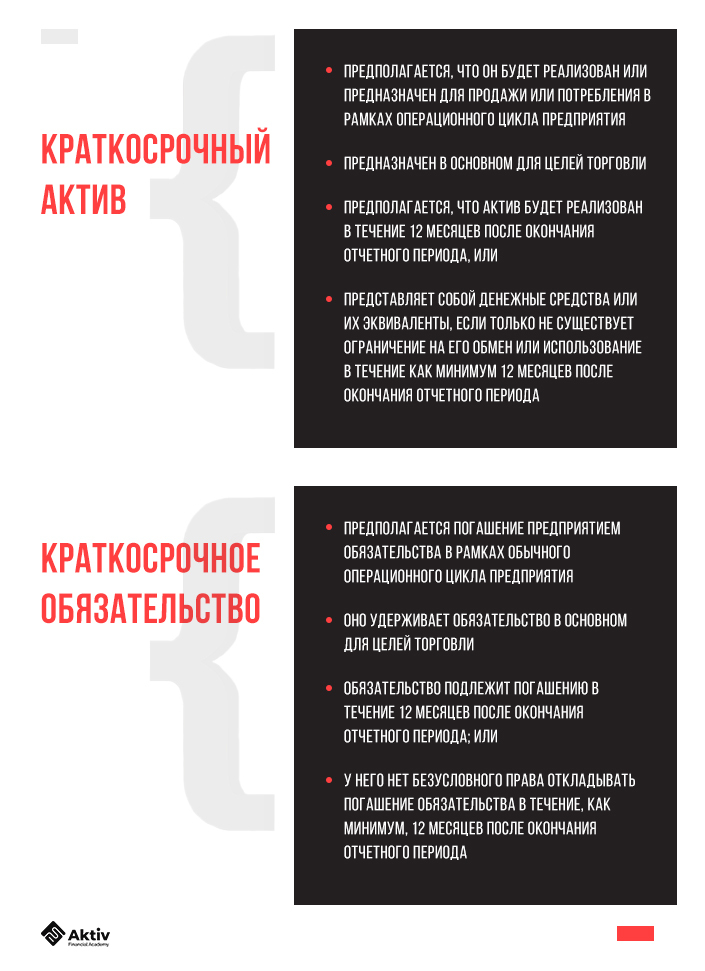

- активы и обязательства, возмещение или погашение которых ожидается в течение не более чем 12 месяцев после окончания отчетного периода, и

- активы и обязательства, возмещение или погашение которых ожидается по истечении более чем 12 месяцев после окончания отчетного периода.

Простым языком: если в бухгалтерском учете на отчетную дату у вас зарегистрирован долгосрочный банковский кредит со сроком погашения 5 лет, то вам следует отделить ту часть, которая будет погашена в течение следующих 12 месяцев после отчетного периода. И раскрыть в отчетности краткосрочную часть этого кредита.

Предприятие определяет актив или обязательство как краткосрочное, если удовлетворяется одно из нижеперечисленных условий.

Все прочие активы и обязательства организация должна классифицировать как долгосрочные.

Вы наверняка обратили внимание, что стандарт учитывает и то, что у каждой организации может быть разный операционный цикл, который не всегда совпадает с двенадцатью месяцами. Если у предприятия операционный цикл длиннее, чем 12 месяцев, то оно вправе классифицировать свои активы и обязательства, исходя из своего цикла. При условии, что его длину можно четко определить.

МСФО 1 предусматривает также специфические правила, которые следует учитывать при классификации активов и обязательств. С ними вы можете ознакомиться в самом стандарте. Я же хотела бы обратить ваше внимание на влияние такой классификации на финансовые показатели и принятие решений.

На что влияет неправильное распределение активов и обязательств

Думаю всем известно, что каждый месяц, квартал или год, помимо подготовки финансовой отчетности, финансисты также работают над составлением оперативной управленческой отчетности. Данная отчётность не регламентирована регулирующими органами или законом и составляется с периодичностью и по формату, определенным руководством. Цель управленческого отчета — предоставлять оперативные финансовые показатели и результаты деятельности менеджерам, директорам, собственникам для принятия бизнес решений.

Правильная отчетность, как и классификация, могут несомненно повлиять на принятие решений по многим причинам. На какие же финансовые показатели может повлиять неправильная классификация активов и обязательств или отсутствие таковой? Я выделила для себя следующие:

- Показатели ликвидности — рассчитываются как соотношение текущих или определенных текущих активов и обязательств (в зависимости от той ликвидности, что вы рассчитываете).

Например, если забыли переквалифицировать часть долгосрочного кредита в краткосрочный, то показатель ликвидности будет завышен. Классификация дебиторской задолженности в долгосрочную без реклассификации резерва по сомнительным долгам приведет к занижению показателей ликвидности.

- Оборотный капитал — это часть текущих активов, которая остается после вычета текущих обязательств. Такой важный показатель для оперативного управления будет несомненно искажен при неправильной классификации. Также существует риск принятия неправильных решений в отношении оборотного капитала.

Например, завышенная доля краткосрочных обязательств или заниженная доля краткосрочных активов может указать на то, что у предприятия дефицит оборотного капитала. Это может привести к неразумным решениям для урегулирования данного дефицита.

- Оборачиваемость активов/обязательств — неправильная классификация приведет к искажению данных показателей, если анализ проводится по конкретным видам активов/обязательств.

Например, коэффициент оборачиваемости текущей кредиторской задолженности будет явно завышен, если вы забыли переклассифицировать часть кредиторки в краткосрочную.

- Коэффициент капитализации — рассчитывается как соотношение долгосрочных обязательств и постоянного капитала. Если часть кредиторской задолженности не перевести в состав долгосрочной или наоборот, то коэффициент капитализации будет искажен.

Несомненно, список потенциальных искажений может быть расширен в зависимости от того, какие финансовые показатели рассчитываются предприятием. Но факт остаётся фактом: даже такая, на первый взгляд, несущественная проблема может привести к неправильной отчетности и тем самым — к неправильным решениям.

Бухгалтеру, который занимается подготовкой отчетности, финансисту, анализирующему данную отчетность, и директору, который ее подписывает, следует учитывать потенциальное влияние того или иного показателя на процесс принятия решений.

Не так страшны МСФО, как их себе представляет бухгалтерия)

Выбирайте подходящую программу, пройдите ее за 54-255 часов и убедитесь в этом сами!

Рекомендуем посмотреть бесплатный вебинар:

Разбор экзамена DipIFR(rus) декабрь 2019

Также рекомендуем

Эту книгу можно скачать бесплатно:

Трекинг по карьере в финансах 2020-2025: автоматизация, финтех и новые профессии будущего