Выписка из реестра паевых инвестиционных фондов

Подборка наиболее важных документов по запросу Выписка из реестра паевых инвестиционных фондов (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Инвестиционный фонд:

- Акционерный инвестиционный фонд

- Инвестиционный фонд

- Налогообложение ПИФ

- Пиф налог на имущество

- Управляющая компания ПИФ

- Показать все

- Инвестиционный фонд:

- Акционерный инвестиционный фонд

- Инвестиционный фонд

- Налогообложение ПИФ

- Пиф налог на имущество

- Управляющая компания ПИФ

- Показать все

Формы документов

Судебная практика

Постановление Восемнадцатого арбитражного апелляционного суда от 01.02.2021 N 18АП-162/2021 по делу N А07-26067/2020

Требование: Об отмене определения в части взыскания расходов по уплате государственной пошлины.

Решение: Определение изменено. В подтверждение данных обстоятельств ответчиком в суд первой инстанции представлен отзыв на исковое заявление, к которому приложены письменные доказательства: Правила доверительного управления фондом, Изменения и дополнения N 17 в Правила доверительного управления фондом, выписка из реестра паевых инвестиционных фондов, платежные поручения об оплате задолженности от 02.11.2020 N 1461, от 02.11.2020 N 1466, от 06.11.2020 N 1618, в которых плательщиком указано общество «УК «Навигатор» Д.У. закрытым паевым инвестиционным комбинированным фондом «Золотой Город».

Статьи, комментарии, ответы на вопросы

«Комментарий к Федеральному закону от 13 июля 2015 г. N 218-ФЗ «О государственной регистрации недвижимости»

(постатейный)

(3-е издание, переработанное и дополненное)

(Борисов А.Н.)

(«Юстицинформ», 2023) на государственную регистрацию права общей долевой собственности владельцев инвестиционных паев на недвижимое имущество, составляющее паевой инвестиционный фонд (приобретаемое для включения в состав паевого инвестиционного фонда), ограничения (обременения) этого права или сделок с данным имуществом кроме необходимых в соответствии с Законом 1997 г. о регистрации документов представляются: выписка из реестра паевых инвестиционных фондов, выданная в установленном Федеральным законом от 29 ноября 2001 г. N 156-ФЗ «Об инвестиционных фондах» порядке не ранее чем за 10 дней до даты представления документов на государственную регистрацию; лицензия управляющей компании, в доверительном управлении которой находится паевой инвестиционный фонд (подлинник или нотариально удостоверенная копия); правила доверительного управления паевым инвестиционным фондом (договор доверительного управления паевым инвестиционным фондом) со всеми внесенными в них изменениями и дополнениями, зарегистрированными в порядке, установленном Федеральным законом «Об инвестиционных фондах»;

Нормативные акты

Федеральный закон от 13.07.2015 N 218-ФЗ

(ред. от 04.08.2023)

«О государственной регистрации недвижимости»

(с изм. и доп., вступ. в силу с 01.10.2023) 1) выписка из реестра паевых инвестиционных фондов, выданная в установленном Федеральным законом от 29 ноября 2001 года N 156-ФЗ «Об инвестиционных фондах» порядке не ранее чем за десять дней до даты представления документов на государственную регистрацию прав;

Федеральный закон от 29.11.2001 N 156-ФЗ

(ред. от 27.01.2023)

«Об инвестиционных фондах» 9. Банк России ведет реестр паевых инвестиционных фондов. Порядок ведения реестра паевых инвестиционных фондов, включая требования к составу, содержанию и форме документов и сведений, представляемых для ведения реестра паевых инвестиционных фондов, и порядок предоставления выписок из него устанавливаются Банком России.

Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

- Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

- Календари

- Формы документов

- Полезные советы

Стоит ли вкладываться в облигации федерального займа?

Есть небольшая сумма для инвестиций — в районе 300 тысяч рублей. Ежемесячно могу пополнять эту сумму примерно на 20 тысяч. Срок инвестиций — 5—6 лет. Как один из вариантов рассматриваю ОФЗ.

Я слышал, что при ухудшении отношений между США и Россией очередные санкции могут затронуть ОФЗ. Пока что США не вводят санкций против госдолга России, но новости об этом периодически всплывают. Если это все же произойдет, что может случиться с купленными облигациями?

Андрей, ОФЗ — одни из самых надежных ценных бумаг, которые есть на российских биржах. Даже в случае санкций против российского госдолга с вашими инвестициями вряд ли случится что-то плохое.

Расскажу, что такое ОФЗ, какие у них свойства и как санкции могут отразиться на этих облигациях. Заодно разберу, как инвестировать в ОФЗ.

Что такое ОФЗ и какие они бывают

ОФЗ, или облигации федерального займа, — это долговые ценные бумаги, которые выпускает Министерство финансов. С помощью ОФЗ Минфин привлекает деньги инвесторов, прежде всего институциональных вроде банков и управляющих компаний.

Инвесторы, купившие ОФЗ, регулярно получают купонный доход — процентные выплаты по облигациям. В заранее известную дату Минфин погашает облигации, выплачивая инвесторам номинал облигаций и купон за последний купонный период.

Большинство ОФЗ торгуется на бирже, и их можно купить и продать в любой торговый день. Бывает так, что биржевая цена заметно отличается от номинала. Это в первую очередь связано с изменениями ставки ЦБ: ставка растет — облигации дешевеют, и наоборот. Еще цена ОФЗ может снизиться в кризис.

На конец марта 2023 года на Мосбирже было более 50 наименований ОФЗ, и у них различаются даты погашения, частота и даты выплаты купонов, а также доходность. Кроме того, существуют разные виды ОФЗ с отличающимися свойствами.

С постоянным купоном (ОФЗ-ПД). Это самый популярный вид облигаций. Размер всех купонов заранее известен и не меняется до погашения.

Пример — ОФЗ 26229. Эта облигация будет погашена 12 ноября 2025 года, а ставка всех купонов — 7,15% годовых. Купоны выплачиваются дважды в год в размере 35,65 ₽.

С фиксированным купоном (ОФЗ-ФД). Размер всех купонов тоже заранее известен, но может различаться в разные годы. При этом у таких бумаг есть амортизация, то есть постепенное погашение, так что они могут обозначаться как ОФЗ-АД.

Пример — ОФЗ 46012 с погашением 5 сентября 2029 года. Купоны выплачиваются раз в год, и каждый год ставка купона будет разной. Так, с середины сентября 2021 по середину сентября 2022 года действовала ставка 6,573% годовых, потом ставка будет 9,496%, потом — 8,799% и так далее.

Уже дважды было выплачено по 2,5% номинала, а оставшийся номинал выплатят в четыре приема, начиная с сентября 2026 года: три раза по 12,5% и в самом конце — последние 57,5% номинала.

С переменным купоном (ОФЗ-ПК). Купон со временем меняется и зависит от ставки RUONIA, близкой к ставке ЦБ. Это значит, что посчитать доходность к погашению заранее не получится: известны не все будущие купоны.

Пример — ОФЗ 29022 с погашением 20 июля 2033 года. Купоны выплачиваются четыре раза в год, а ставка определяется как среднее значение ставок RUONIA за текущий купонный период с лагом в семь календарных дней.

С индексируемым номиналом (ОФЗ-ИН). Их номинал постепенно увеличивается на размер инфляции, а купон фиксируется на весь срок существования ОФЗ и при этом считается от проиндексированного номинала. Эти облигации, по аналогии с американскими TIPS, защищают от инфляции. Доходность к погашению не посчитать, зато можно узнать реальную доходность, то есть с поправкой на инфляцию.

Пример — ОФЗ 52002 с погашением 2 февраля 2028 года. Купон выплачивается дважды в год по ставке 2,5%, так что реальная доходность должна быть примерно такой — если не учитывать комиссии и налоги.

Народные ОФЗ (ОФЗ-н). Эти ОФЗ не торгуются на бирже — их можно было купить через Сбербанк, ВТБ, «Почта-банк» и «Промсвязьбанк». Понадобится брокерский счет, а вот через ИИС их не купить. ОФЗ-н можно погасить досрочно по цене не ниже цены покупки, но не выше номинала.

С марта 2022 года Минфин перестал занимать деньги с помощью ОФЗ-н, но продолжает исполнять обязательства по уже выпущенным бумагам. Выплата купонов, досрочное и обычное погашение идут в стандартном режиме.

Особенности ОФЗ

Низкий кредитный риск. Основное преимущество ОФЗ по сравнению с другими облигациями — высокая надежность. Кредитный риск ОФЗ ниже, чем у облигаций крупных компаний и тем более высокодоходных облигаций.

ОФЗ выпускает Минфин — орган власти. Очень маловероятно, что Минфин не сможет погасить свои рублевые обязательства.

С другой стороны, даже до 2022 года то и дело возникали опасения, что США введут санкции против российского госдолга и это как-то повлияет на инвесторов, владеющих ОФЗ.

По данным Центробанка, на 1 ноября 2021 года нерезидентам из разных стран, включая США, принадлежало 21,2% ОФЗ. Для сравнения: в конце 2017 и начале 2018 годов этот показатель превышал 30%. На начало 2021 года американцы владели лишь 6,9% ОФЗ.

Доля инвестиций нерезидентов в объеме выпусков облигаций федерального займа, Центробанк

Если США запретят своим гражданам и юридическим лицам покупать российские ОФЗ и владеть ими, то многие нерезиденты начнут распродавать ОФЗ. Предложение превысит спрос, рыночная стоимость ОФЗ упадет.

Подобное, но в меньших масштабах, было в середине апреля 2018 года на фоне санкций против некоторых российских чиновников, бизнесменов и юридических лиц. С 9 по 17 апреля иностранные инвесторы продали российских ОФЗ приблизительно на 100 млрд рублей, из них на 52 млрд — за 9—10 апреля.

Но ничего страшного не случилось. Российские банки и инвестиционные фонды быстро скупили долговые бумаги, от которых избавились нерезиденты.

При этом из-за временного снижения цены ОФЗ их доходность к погашению повысилась. Это значит, что в апреле 2018 года можно было купить ОФЗ чуть выгоднее обычного: цена бумаг была меньше, а номинал и купонные выплаты не менялись. Это плюс для тех, кто покупал ОФЗ в это время.

Кроме того, санкции далеко не всегда приводят к значительным последствиям. Например, в июне 2021 года США запретили американским финансовым организациям участвовать в первичном размещении ОФЗ. На вторичный рынок запрет не распространяется, поэтому не кажется серьезным. На рынке ОФЗ это особо не отразилось.

В конце февраля и в марте 2022 года ОФЗ заметно подешевели на фоне СВО, санкций и роста ставки ЦБ. Доходность к погашению выросла. Однако дефолта не было — Минфин исполняет все обязательства и вовремя платит деньги по облигациям. Цена ОФЗ постепенно восстановилась, и доходность к погашению упала в два раза.

Таким образом, цена ОФЗ может падать из-за ситуации на рынке. Доходность к погашению при этом будет расти.

Дефолт по рублевым облигациям маловероятен даже в случае санкций против госдолга. Минфин как орган власти вряд ли останется без рублей для выплат, тем более что у России есть большой золотой запас и более устойчивая экономика и финансовая система, чем 25 лет назад, когда случился крах пирамиды ГКО.

Высокая ликвидность. Все ОФЗ, кроме народных, торгуются на бирже. У ОФЗ, по крайней мере с постоянным купоном, обычно высокая ликвидность: есть много заявок на покупку и продажу облигаций, а разница между ценами покупки и продажи небольшая.

Это позволяет быстро покупать и продавать ОФЗ на крупные суммы, что особенно важно для банков и управляющих компаний.

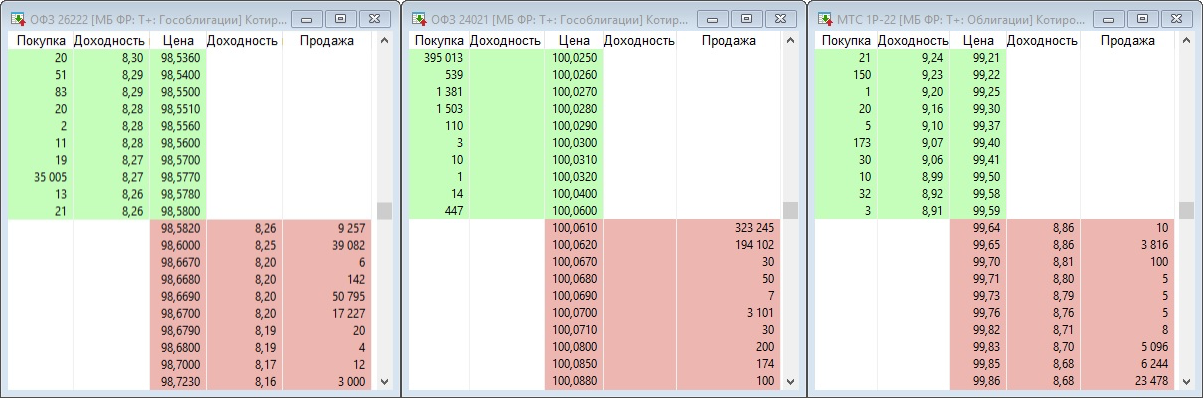

ОФЗ 26222 с постоянным купоном и ОФЗ 24021 с переменным купоном — более ликвидные бумаги, чем, например, облигация МТС. Доходность ОФЗ 24021 не отображается, так как купоны зависят от ставки RUONIA. Данные на 4 апреля 2023 года. Источник: торговый терминал QUIK

Большой выбор. Выше я показал, что есть разные виды ОФЗ, а разных выпусков насчитывается более 50. Это значит, что инвесторы могут выбрать бумаги с подходящими датами погашения, датами выплат купонов и другими свойствами.

Так, если деньги будут нужны в августе 2023 года, подойдут ОФЗ 26215. Они будут погашены 16 августа.

Если инвестор хочет защититься от инфляции, он может купить ОФЗ-ИН . Если инвестор хочет избежать процентного риска и меньше зависеть от изменений ставки ЦБ, он может купить ОФЗ-ПД с погашением через год-два или ОФЗ-ПК с привязкой к ставке RUONIA.

Приемлемая доходность. У таких облигаций эффективная доходность к погашению сопоставима с доходностью вкладов в крупных банках или немного выше. Правда, комиссии брокера и биржи, а также налог с купонов снизят доходность.

Например, в конце марта 2023 года эффективная доходность к погашению ОФЗ 26223, которую погасят 28 февраля 2024 года, была примерно 7,83% годовых без поправки на комиссии и налоги. Обычно чем больше времени до погашения, тем выше доходность ОФЗ, по крайней мере если речь про ОФЗ-ПД.

Можно заработать больше, если покупать облигации через индивидуальный инвестиционный счет. Если применять вычет типа А — на взнос, можно возвращать НДФЛ с зарплаты или иных доходов, считающихся основной налоговой базой.

Вернуть можно 13% от внесенной на ИИС суммы, но не более 52 000 ₽ в год и не более НДФЛ за тот же год. Для тех, у кого доход за год превышает 5 млн рублей и из-за этого применяется ставка НДФЛ 15%, возврат может достигать 60 000 ₽.

Если же при закрытии ИИС применить вычет типа Б , то не будет налога с большинства видов дохода на ИИС, в том числе с купонов. Совместить вычеты А и Б нельзя.

У ОФЗ-н доходность выше, чем у ОФЗ-ПД. Однако народные ОФЗ нельзя купить через ИИС. И, как я уже отметил, Минфин больше их не выпускает.

У корпоративных облигаций доходность выше, чем у ОФЗ, особенно если рассматривать облигации небольших компаний. Но и риск заметно выше, а ликвидность обычно ниже.

Как вложиться в ОФЗ

Инвестировать в облигации можно двумя основными способами: купить отдельные ОФЗ или вложиться в инвестиционные фонды, состоящие из таких облигаций.

Отдельные облигации. ОФЗ можно приобрести на Московской бирже через любого российского брокера. Для этого надо открыть брокерский счет или индивидуальный инвестиционный счет и внести на него деньги. Затем вы сможете купить нужные вам облигации через торговый терминал для компьютера или приложение для смартфона.

Если покупать отдельные облигации, можно создать портфель таким образом, чтобы он соответствовал нуждам инвестора. Однако понадобятся знания и время, чтобы создать подходящий портфель и управлять им.

Фонды облигаций. Можно не покупать отдельные ОФЗ, а инвестировать сразу в целую корзину таких бумаг. Для этого достаточно купить паи биржевого ПИФа, состоящего из ОФЗ.

Фонд INFL отслеживает индекс инфляционных ОФЗ в рублях и состоит из четырех ОФЗ-ИН. Уровень расходов — до 0,4% в год. Расходы постепенно удерживаются из активов фонда и тем самым учитываются в цене его паев. В других фондах списание расходов устроено так же .

MBGB отслеживает индекс Мосбиржи государственных облигаций полной доходности. В фонде 24 разных ОФЗ-ПД, а уровень расходов фонда — до 1,3% в год.

OPNB отслеживает индекс Мосбиржи государственных облигаций полной доходности с дюрацией выше пяти лет. В составе 12 выпусков ОФЗ. Уровень расходов фонда — до 0,79% в год.

SBGB отслеживает индекс Мосбиржи государственных облигаций полной доходности. В фонде 23 выпуска ОФЗ, а уровень расходов фонда — до 0,82% в год.

SPBF отслеживает индекс БСПБ Капитал — ОФЗ 1000 и состоит из коротких облигаций — с дюрацией до 1000 дней. Благодаря этому фонд меньше зависит от изменений процентных ставок, чем SBGB. Уровень расходов — до 0,9% в год.

Наконец, SUGB отслеживает индекс государственных облигаций полной доходности и состоит из пяти ОФЗ с дюрацией 1—3 года. Как и SPBF, фонд мало зависит от того, как меняются процентные ставки. Уровень расходов — до 0,8% в год.

Вложения через фонды удобны: не надо выбирать облигации и реинвестировать купоны. Расходы фондов снизят доходность, зато фонды не платят налог с поступающих в них купонов.

Правда, доходность фондов менее предсказуемая, чем доходность отдельных облигаций, которые, в отличие от фондов, можно держать до погашения. Это особенно справедливо для фондов, где портфель облигаций имеет более длинную дюрацию, например OPNB и SBGB. При сильном росте ставки ЦБ паи заметно подешевеют.

Помните, что цена паев зависит от стоимости активов фондов. Если ОФЗ будут дешеветь из-за роста процентных ставок, санкций или еще чего-то , паи фондов тоже подешевеют.

Что в итоге

Вложение денег в ОФЗ через российского брокера — это относительно безопасный вариант инвестиций. У ОФЗ низкий кредитный риск и высокая ликвидность. Чтобы избежать процентного риска, можно покупать ОФЗ с погашением через небольшой срок или использовать ОФЗ с переменным купоном. ОФЗ подходят как защитная часть портфеля.

Несмотря на все санкции, ОФЗ не исчезли, а купоны продолжают исправно поступать. Цена ОФЗ может падать в кризис или из-за роста ставки ЦБ, но погашение все равно будет по номиналу. Дефолт по ОФЗ маловероятен: вряд ли у Минфина возникнут проблемы с тем, чтобы исполнить свои рублевые обязательства.

Доходность ОФЗ примерно равна доходности вкладов в крупных банках, особенно если учесть комиссии за сделки и налоги. Если инвестировать в ОФЗ через ИИС, можно улучшить результат.

Инвестировать в ОФЗ можно, покупая отдельные облигации либо паи фондов, состоящих из ОФЗ. У этих способов есть плюсы и минусы, и какой выбрать — решать вам.

ОФЗ для физических лиц: доходность, виды, как инвестировать в государственные облигации

Наиболее безопасными инструментами для инвестиций считаются банковские депозиты и облигации федерального займа. Они имеют примерно одинаковую доходность и надёжность, при этом по вкладу можно получать только процентный доход, а облигации позволяют зарабатывать ещё и на разнице в рыночной цене. Расскажем, что значит ОФЗ, какие виды облигаций существуют, на какую доходность можно рассчитывать.

Что такое ОФЗ

Расшифровка ОФЗ – облигации федерального займа. Среди разных видов ценных бумаг они отличаются минимальными рисками, поскольку выплаты по ним гарантируются государством. По уровню надёжности их сравнивают с банковскими вкладами, к тому же они имеют примерно одинаковую доходность. Но даже у вкладчиков уровень риска выше – по банковскому депозиту АСВ возмещает сумму не более 1,4 млн руб. в случае отзыва лицензии или банкротства банка, а гособлигации никогда не приведут к потере средств, если страна-эмитент будет в состоянии рассчитываться по обязательствам.

ОФЗ – это, простыми словами, когда государство берёт в долг у населения и организаций, пользуется деньгами, за что платит проценты (регулярный доход по ОФЗ – купонные выплаты). Как, например, и вклады в банках, они имеют разный срок:

- краткосрочные («короткие») ОФЗ обычно выпускаются на срок до 2 лет;

- среднесрочные ОФЗ будут действовать в срок до 5 лет;

- у долгосрочных даты погашения выше – до 20 лет.

По типу купонной ставки (процентного дохода) различают ОФЗ:

- с переменной ставкой – до момента погашения она может меняться;

- с фиксированной ставкой – выплаты купонного дохода будут осуществляться по одной ставке в течение всего срока.

Облигации федерального займа для физических лиц и организаций имеют ещё один параметр – амортизацию. По такой разновидности ценных бумаг государство возвращает инвестору номинал не в конце срока, а частями.

У каждой облигации есть своя стоимость – она называется номинальной, и чаще всего номинал равен 1000 руб. Срок и ставка по государственным облигациям также известны заранее, поэтому доходность по долговым ценным бумагам инвестор может просчитать сразу.

ОФЗ – один из самых надёжных инвестиционных инструментов. И выплаты купонного дохода держателям бумаг, и возврат их номинальной стоимости гарантированы государством.

Как работают облигации федерального займа

Облигации (ОФЗ) работают так:

- Государственные облигации – долговые ценные бумаги. В России облигации государственного займа выпускает Минфин, когда государство хочет привлечь деньги – пополнить бюджет.

- Когда они выходят на рынок ценных бумаг, их может купить любой инвестор, в том числе физлицо. Но в первую очередь после выпуска ОФЗ через аукционы покупают крупные инвесторы.

- Те активы, которые не продали на аукционе, попадают на биржу. Здесь их может купить любой желающий.

- Пока облигации государственного займа не погашены (государство не вернуло инвестору номинальную стоимость в дату окончания периода обращения), их можно продать в любой момент.

Перед тем как выбрать ОФЗ, инвестору важно изучить основные параметры:

- У каждой облигации есть срок до погашения. В течение него государство платит процентный доход по фиксированной или плавающей ставке.

- Доходность к погашению. Например, если ставка будет 7% годовых, то со всех вложенных денег инвестор получает за год 7% дохода. Доходность облигаций федерального займа может меняться вслед за стоимостью бумаги.

- Номинальная и рыночная стоимость. Номинальной называют стоимость, которая есть у бумаги в момент размещения и на дату погашения. Рыночная цена покупки – стоимость ОФЗ, пока они обращаются на бирже. При погашении не учитывается рыночная стоимость – если инвестор купил ОФЗ за 1000 руб., а на бирже она стоит 950 руб., эмитент вернёт держателю ровно 1000 руб. в дату погашения.

Операции по государственным долговым ценным бумагам проводит ЦБ РФ – погашает стоимость и выплачивает держателям постоянный купонный доход.

Виды ОФЗ

Облигации делят на несколько типов в зависимости от наличия амортизации долга, периодичности выплаты и величины купона, статуса инвестора, которому доступна покупка.

ОФЗ-ПД (с постоянным купонным доходом)

Облигации с постоянным доходом (ПД) означают, что инвестор получит фиксированный доход. Процент по купону определяется в момент их размещения и не меняется до даты погашения. Покупка таких бумаг целесообразна, когда государство смягчает денежно-кредитную политику, а ключевая процентная ставка ЦБ снижается. Приобретая эти активы, инвестор фиксирует доходность на высоком уровне, ожидая снижения ставок. Выплаты купонов обычно происходят дважды в год.

Облигации с постоянным купоном – один из самых популярных инструментов инвестирования. По ним размер купонов не зависит от спроса инвесторов, снижения или роста ключевой ставки, рыночных цен ОФЗ на бирже и других параметров. Держатель получает гарантированные процентные выплаты в течение всего срока, а также может заработать на росте стоимости бумаги.

ОФЗ-ПК (с переменным купонным доходом)

Процентный доход по облигациям с переменным купоном (ПК) не фиксирован на весь срок. Он привязан к ставке RUONIA (эталонная процентная ставка, близкая по значению к ключевой, установленной ЦБ). Рассчитывают её как среднее значение ставок, используемых крупнейшими банками при выдаче кредитов друг другу сроком на день. Фактически она определяет, сколько стоят деньги в экономике, используется для оценки спроса и предложения на рынке для однодневных переводов. ЦБ определяет RUONIA ежедневно.

Второе название ОФЗ-ПК – флоатеры. Потенциально они могут иметь более высокую доходность, чем ОФЗ-ПД. Купоны могут выплачиваться 2–4 раза в год. Кроме того, по таким бумагам иногда устанавливают премию – надбавку к фиксированной купонной ставке.

ОФЗ-ИН (с индексируемым номиналом)

По некоторым облигациям номинал может индексироваться в соответствии с уровнем инфляции, как, например, МРОТ, пенсии, соцвыплаты. Чем выше инфляция, тем больше номинал. Второе название – «линкеры».

Индексацию проводят ежедневно по данным Росстата, но с задержкой в квартал – например, декабрьский уровень инфляции учтут только в марте следующего года. При расчёте номинала ОФЗ-ИН используют индекс потребительских цен (ИПЦ) и формулу НОМ * ИПЦ ТМ / ИПЦ БМ, где:

- НОМ — номинальная стоимость;

- ИПЦ ТМ — ИПЦ за 3 месяца до расчёта;

- ИПЦ БМ — ИПЦ в начале размещения.

Это один из надёжных финансовых инструментов, поскольку даже в случае, если страна находится в состоянии дефляции и номинал облигации падает ниже стоимости размещения, меньше 1000 руб. инвестор в дату погашения не получит.

ОФЗ-Н (народные)

Покупать такие ценные бумаги можно с 2017 года. Они предназначены для населения – купить их, например, на Московской бирже, могут только физлица. Размещение, погашение и купонные выплаты также осуществляют Минфин и ЦБ. Кроме того, покупка возможна у уполномоченных банков, например, Сбербанка и ПСБ (часто это можно сделать онлайн на сайте банка или в любом офисе). На сайте Минфина народные ОФЗ также можно приобрести онлайн.

Такие долговые бумаги имеют особенности:

- продажа проходит без комиссий – инвестор ничего не платит;

- приобретать ОФЗ через ИИС нельзя;

- продать их у любого брокера нельзя – их принимают только там, где инвестор купил облигации.

Это одни из наиболее надёжных ценных бумаг с фиксированным доходом, но с 2022 года новые ОФЗ не выпускаются.

ОФЗ-АД (с амортизацией долга)

На рынке долговых обязательств такие облигации появились в 2002 году. Их особенность – погашение номинала частями. В стандартном варианте инвестор может купить облигацию и получить основную сумму назад, только когда подойдёт срок погашения, а это может быть и 2 года, и 20 лет.

По ОФЗ-АД сумма долга «разбивается» на части и выдаётся держателю несколькими выплатами. Даты выдачи денег известны до размещения бумаги.

Сумма выплаты обычно представляет собой процент от номинала, но он не всегда фиксирован. Выплата купонов – 1–2 раза в год. У инвесторов они не популярны, поэтому многие брокеры с ними не работают.

ОФЗ-ФД (с фиксированным доходом)

По таким облигациям предусмотрен фиксированный доход – единая ставка действует для всех выплат до момента погашения и известна заранее, но размер меняется в зависимости от прошедшего периода. Например, в первый год можно получать 6% годовых, за второй год владения – 7%. Инвесторы получают купоны дважды в год.

Доходность ОФЗ

Доходность ОФЗ определяется тремя параметрами:

- рыночной стоимостью;

- сроком;

- купонными выплатами.

Средняя доходность – 10%. Низкую доходность имеют ОФЗ-ПД, ОФЗ-ИН, ОФЗ-АД, ОФЗ-н – около 6–10%, выше она у ОФЗ-ПК – до 14–15%.

Доходность зависит и от состояния финансовых рынков, денежно-кредитной политики страны. Например, прямое влияние на доход инвестора оказывают ключевая ставка и прогноз по её динамике. На уровень доходности могут влиять и локальные факторы, например, повышение спроса на ОФЗ.

Заработок зависит и от момента продажи. Если инвестор дождётся погашения, то доходность будет такой, какой её рассчитали при покупке. Если же продать облигацию раньше даты погашения, доход может быть или выше, или ниже ожидаемого.

Преимущества и риски гособлигаций

Покупать ОФЗ выгодно по следующим причинам:

- Надёжность. Риски банкротства эмитента (государства) минимальны, купонный доход и погашение номинала гарантируются.

- Ликвидность. Все облигации попадают на биржу (исключение – народные, предназначенные для населения), спрос на них остаётся высоким, поэтому с продажей не возникает проблем.

- Несколько разновидностей. Инвестор может подбирать бумаги в зависимости от дат выплаты купонного дохода, срока погашения, наличия амортизации долга, в соответствии с показателями инфляции и др.

- Стабильная доходность. Средняя ставка по ОФЗ колеблется в диапазоне 6–10%, что можно сравнить с банковскими вкладами. Кроме того, доход можно просчитать заранее в зависимости от суммы инвестиций, срока владения облигациями, ставки.

- Низкий порог входа. Инвестор может потратить минимальную сумму, чтобы стать держателем гособлигаций.

- с дохода по облигациям нужно платить НДФЛ по ставке 13%, что снижает конечную доходность;

- инвестор может уйти в минус – государство возвращает только номинал на день погашения, а рыночная цена при продаже может быть намного ниже;

- кредитный риск минимальный, но всё же есть – в случае дефолта государство не расплатится с держателями облигаций;

- низкие ставки в сравнении с другими инструментами, например, акциями.

Некоторые облигации на долговом рынке менее популярны у инвесторов, их бывает сложно продать. Также реальная доходность активов может снизиться, если вырастет подоходный налог.

Где и как купить ОФЗ физическому лицу

Гособлигации можно купить в бумажном или электронном виде в офисах и на сайтах банков, брокеров. Для покупки нужно открыть счёт:

- ИИС. По нему действует налоговый вычет, поэтому часть инвестированных средств можно вернуть, если инвестор официально работает и платит НДФЛ. Здесь ограничена сумма вложений.

- Брокерский счёт. Сумма инвестиций на нём не ограничена, но и налоговый вычет не предусмотрен. При покупке «народных» облигаций открывать счёт нужно только в тех банках, которые уполномочены на их продажу.

После открытия счёта на него переводятся деньги, например, с любой банковской карты, сюда же может приходить купонный доход и сумма после погашения ОФЗ.

Также покупка облигаций возможна через управляющие компании и ПИФы (паевой инвестиционный фонд).

Как зарабатывать

С облигаций можно получать «двойной» доход:

- Купонный. В зависимости от типа облигаций инвестор получает выплаты 2–4 раза в год, а иногда и чаще. Это проценты, которые государство платит держателю за пользование его деньгами. И размер, и дата выплат известны сразу.

- При продаже. Инвестор может держать облигации до погашения, но имеет право продать их в любой момент. Если цена продажи окажется выше, чем номинал, разница и будет его заработком. При этом купонный доход с даты выпуска ОФЗ до момента продажи не «сгорает», хотя часть его инвестор теряет, не дождавшись погашения.

В отличие от банковских депозитов, где при досрочном расторжении договора вкладчик теряет проценты, по облигациям уже начисленный купонный доход сохраняется при продаже.

Сумма прибыли сохранится, но будет рассчитана пропорционально количеству дней владения бумагой. При расчёте накопленного купонного дохода учитываются:

- вид ставки – постоянная или плавающая;

- срок владения активом;

- тип облигации.

Фактически купонный доход служит защитой от инфляции, иногда ставка по ОФЗ даже ниже её уровня, но это подходит для того, чтобы снизить риски обесценивания накоплений. Этот способ выбирают те, кто не хочет хранить крупную сумму дома, но планирует воспользоваться ей через несколько лет. Например, вы копите на квартиру, нужная сумма соберётся через 5 лет. Если деньги будут лежать дома, инфляция «съест» часть из них. По облигациям вы гарантировано получите всю сумму назад, а купонный доход компенсирует потери при растущем уровне инфляции.

Кроме того, облигации позволяют зарабатывать на разнице цен – инвестор приобретает бумаги, отслеживает рыночную стоимость и, как только она повышается, продаёт ОФЗ. Правда, цена на такие активы в отличие от, например, акций, не колеблется настолько, чтобы доход был существенным. Для спекулятивного заработка нужно владеть множеством облигаций и, соответственно, вложить крупную сумму.

Лучшие облигации ОФЗ для покупки сейчас

Лучшие ОФЗ для приобретения:

- ОФЗ−26222-ПД. Имеет номинал 1000 руб., выпущена в количестве 350 млн штук. Установлен постоянный купонный доход с выплатой дважды в год, дата погашения – 16.10.2024 г. Ставка – 7,1% годовых. Доходность на уровне 12,04%.

- ОФЗ 26227-ПД. Здесь номинал 1000 руб., выпущены в количестве 400 млрд штук. Имеют постоянный купонный доход с выплатой каждые полгода, дата погашения – 17.07.2024 г. Ставка купона – 7,4% годовых. Доходность к погашению – 12,35%.

- ОФЗ 26234-ПД. Её номинал – 1000 руб., выпущены в количестве 500 млрд штук. Есть постоянный купонный доход, выплаты – каждые 6 месяцев, дата погашения – 16.07.2025 г. Ставка купона – 4,5% годовых. Доходность к погашению – 12,52%.

При выборе гособлигаций нужно учитывать:

- Максимальную доходность погашения. Это основной параметр, который определяет заработок инвестора, но не единственный.

- Вид купона. Для новичков наиболее понятны ОФЗ с фиксированным купоном – по таким бумагам доходность зафиксирована на весь период.

- Срок погашения. Его нужно выбирать в соответствии с тем, как долго вы сможете не пользоваться вложенными средствами. Долгосрочные облигации обычно выбирают опытные инвесторы, которые могут рассчитать риски на длинной дистанции, например, финансовый кризис, возможность дефолта, динамику ключевой ставки.

- Период выплаты купонного дохода. Заранее решите, как вам удобнее получать доход – раз в полгода, 12 месяцев.

- Наличие амортизации. Такие гособлигации встречаются редко, но всё же доступны для покупки. Это удобный вариант, если хотите получить сумму назад не к дате погашения, а частями в течение всего срока.

- Ликвидность. Заранее проверьте, легко ли будет продать приобретённые облигации.

Вкладывать все средства только в ОФЗ нецелесообразно. Как правило, эксперты советуют отдавать им определённую долю в инвестиционном портфеле – не более 15–25%.

Популярные вопросы

Что надёжнее – вклад или ОФЗ?

Надёжность этих двух инструментов примерно одинакова. Но по вкладам в случае банкротства банка можно получить не более 1,4 млн руб. (в каждом банке). В то же время государство обязуется вернуть всю сумму, затраченную на покупку облигаций. Самый большой риск по ним – дефолт, когда страна не сможет рассчитаться по своим долгам.

Нужно ли платить налог с дохода от гособлигаций?

Со всей суммы полученного купонного дохода владельцу облигаций нужно платить 13% подоходного налога. Если налогооблагаемая сумма более 5 млн руб., то с разницы придётся заплатить 15%. Например, инвестор получил доход в 6,5 млн руб. по ОФЗ. С 5 млн руб. придётся заплатить в виде налогов 650 тыс. руб., а с 1,5 млн руб.– 225 тыс. руб. Итого в бюджет нужно будет внести 875 тыс. руб.

Что произойдёт с ценой ОФЗ, если Банк России повысит ставку?

При расчёте дивидендов важно учитывать, что с любых доходов производится уплата налогов – НДФЛ. Его удерживает брокер, при расчёте налога используют ставку 13%. Если база налогообложения превысит 5 млн руб., платить налог нужно по ставке 15%. Кроме того, повышенная ставка используется для нерезидентов.

Сколько можно заработать на дивидендах?

Когда Центробанк повышает ключевую ставку, доходность по облигациям тоже увеличивается. Это происходит за счёт того, что отношение купона к рыночной стоимости бумаги становится выше. Если ключевая ставка становится ниже, их доходность падает.

Как получить справки из всех банков?

Необходимы справки из Банков о наличии счетов, вкладов (депозитов) в банке и (или) об остатках денежных средств на счетах, во вкладах (депозитах), выписки по операциям на счетах, по вкладам (депозитам) физлица, в т.ч. ИП, в банке за трехлетний период, предшествующей дате запроса, справки об остатках электронных денежных средств и о переводах электронных денежных средств за трехлетний период предшествующей дате запроса.

Как ее оформить в банки и получить ее. Лично во всех банках присутствовать не могу. Спасибо.

23.08.22 в 10:25 633 1

Вам нравится вопрос?Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту admin@brobank.ru.

Ответы: 1

- Анна Попович30.08.2022 в 14:01 Здравствуйте, Александр.

Получить информацию о счетах (вкладах) физлиц, открытых в банках, можно в одном месте. Данные подобного характера представляются банками в налоговые органы. Поэтому налогоплательщики имеют право и возможность обратиться в НС за получением справки, отражающей информацию о счетах.

Обратите внимание, что сегодня получить такой документ можно не только в бумажном варианте, но и в электронном виде, не посещая налоговый орган. Для этого потребуется воспользоваться функционалом интернет-сервиса ФНС РФ «Личный кабинет налогоплательщика для физических лиц».

В базе данных будут отражены наименования кредитных организаций, номера счетов, даты их открытия/закрытия, виды и их состояние. Ознакомиться с этими сведениями можно в онлайн-режиме, а также выгрузить данные на устройство в формате xlsx.

Рекомендуем обратить внимание на то, что НС не является первоисточником подобных сведений, поэтому не может в полной мере отвечать за актуальность и достоверность при предоставлении информации третьим лицам. При возникновении спорных вопросов, касающихся сведений о банковских счетах, потребуется лично обращаться непосредственно в финансовые учреждения, представившие такие сведения в налоговую.

Добавить ответ

Спроси экспертаДесятки специалистов бесплатно помогут вам решить ваши вопросы