Облигации федерального займа (ОФЗ): что за бумаги и как на них заработать

Иногда государство нуждается в деньгах, и тогда оно берет в долг у рынка — выпускает долговые бумаги, торгующиеся на бирже. Их называют облигациями федерального займа (ОФЗ), и это самые надежные бумаги на российском фондовом рынке.

В чем их суть, преимущества и недостатки — читайте далее.

Поделиться

Кто выпускает ОФЗ

Минфин размещает ОФЗ на специальных аукционах. Информация по ним доступна на официальном сайте министерства здесь. В первом квартале 2023 года ведомство планирует занять 800 млрд рублей.

В аукционах участвуют крупные инвесторы. Остальные покупают облигации на вторичном рынке, то есть когда они начинают торговаться на Московской бирже.

Сроки обращения ОФЗ:

- До пяти лет;

- 5-10 лет;

- Больше 10 лет.

Все ОФЗ со сроком обращения до трех лет считаются короткими. От трех и дольше — это длинные выпуски.

Виды ОФЗ

Все ОФЗ делятся на пять видов: ОФЗ-ИН, ОФЗ-ПД, ОФЗ-ПК, ОФЗ-АД, ОФЗ-Н. Первые четыре типа торгуются на Московской бирже. ОФЗ-Н можно купить только в уполномоченных банках.

ОФЗ-ПД. Облигации с постоянным доходом. Доходность купона определяется заранее и не меняется. Это самый распространенный вариант гособлигаций на Московской бирже.

Номинал облигации — цена, по которой эмитент выкупит (погасит) свои бумаги у кредитора в конце срока ее обращения. Часто это 1000 рублей. Купон облигации — доход, который получает держатель облигации. Купон платит тот, кто выпустил бумагу.

ОФЗ-ИН. Облигации федерального займа с индексируемым номиналом. Это значит, что номинал облигации растет каждый год на величину инфляции, которая будет учитываться при погашении бумаги. Например, облигацию разместили по 1000 рублей, цены выросли за год на 8%. Тогда на следующий год номинал ОФЗ-ИН будет уже 1080 рублей. При этом размер купона по бумаге небольшой — всего 2,5% годовых.

ОФЗ-ПК. Облигации с переменным купоном. Его размер зависит от индикатора RUONIA и обычно он практически равен ключевой ставке ЦБ. Чем выше ключевая ставка относительно инфляции, тем выше доходность ОФЗ-ПК.

ОФЗ-АД. Облигации с амортизацией долга. Выпуская эти бумаги, Минфин обязуется вернуть кредиторам деньги не сразу в конце обращения, а частями в течение жизни облигации. Выпустили бумаги по 1000 рублей за штуку, через год вернули кредиторам 200 рублей номинала, еще через год — еще 200.

ОФЗ-Н. «Народные ОФЗ». Выпускаются специально для населения и не торгуются на бирже.

Народные облигации. Это инвестиции без рыночного риска. Они не торгуются на бирже, а продать их можно в любой момент по цене покупки плюс накопленный доход. Ставки по этим облигациям не снижаются со временем, а покупать и продавать их можно в личном кабинете Финуслуг.

Что влияет на цену и доходность ОФЗ

Цена погашения гособлигаций известна заранее — обычно это номинал 1000 рублей, если речь не идет об ОФЗ-ИН или ОФЗ-АД. Однако в период жизни облигации ее стоимость может меняться.

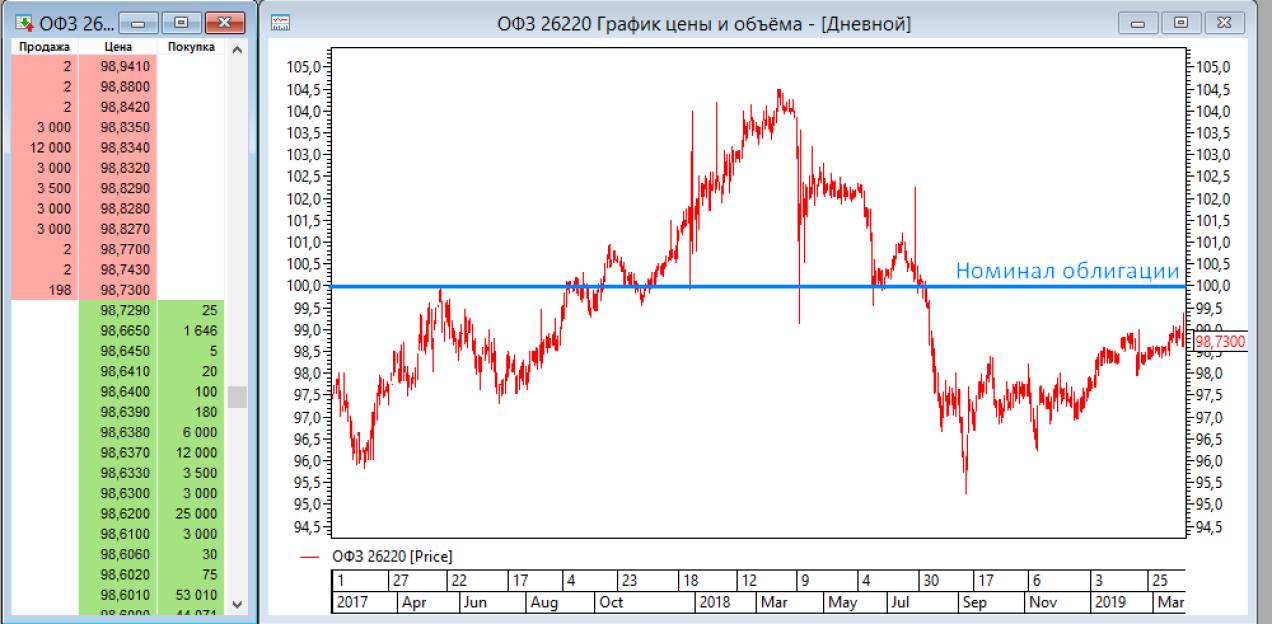

Стакан заявок — система биржи, которая сводит в одном месте все заявки на покупу и продажу актива.

На картинке ниже — стакан заявок и котировки ОФЗ-26220. За два года цена облигации колебалась в диапазоне 4-5% от номинала.

Основная причина изменения цен — решения Банка России по ключевой ставке. Когда Центробанк меняет ставку, одолжить и занять деньги в экономике становится либо дешевле, либо дороже.

ЦБ поднял ставку. Стоимость кредита выросла, и новые выпуски облигаций будут более выгодными. Тогда инвесторы начнут продавать старые выпуски, чтобы вложиться в более выгодные бумаги. Это будет продолжаться до тех пор, пока доходность старых бумаг не достигнет уровня новых.

Если ЦБ решит опустить ставку, снизится доходность новых ОФЗ. Тогда размещенные ранее облигации станут интересны инвесторам, их цена возрастет, а доходность упадет.

| ЦБ не меняет ключевую ставку | ЦБ повышает ключевую ставку | ЦБ понижает ключевую ставку | |

|---|---|---|---|

| Старые ОФЗ | Цена не меняется, доходность тоже | Цена падает, доходность растет | Цена растет, доходность падает |

Не хотите прогнозировать изменение ключевой ставки — выбирайте короткие облигации. Их цена и доходность меняются не так сильно, как у длинных выпусков. Почему — ответим чуть ниже.

Доходность ОФЗ зависит от двух основных факторов: размера купона и разницы между ценой покупки и продажи облигации.

Рассмотрим доходность облигации Х со ставкой 8,15% годовых. Например, в январе 2023 года такая облигация торгуется по 112,54% от номинала, или по 1125,4 рубля. Покупая выше номинала, инвестор теряет часть купонного дохода. Если купить облигацию Х по январской цене, доходность снизится до 6,02% годовых.

Также при покупке облигации инвестор заплатит продавцу так называемый накопленный купонный доход (НКД). Его рассчитает биржа и переведет с одного счета на другой.

НКД — невыплаченная часть купона. Он переходит предыдущему владельцу облигации, если тот не додержал бумагу до выплаты купона. Новый владелец вернет затраты на НКД, когда получит весь купон. Размер НКД зависит от количества дней владения бумагой прошлым кредитором.

Для расчета НКД определите, какая доходность начисляется за один день держания облигации. Допустим, доходность ОФЗ номиналом 1000 рублей составляет 6% годовых. Выплаты купона проходят раз в 182 дня (полгода). Размер купона = 30 рублей. НКД за один день: 30/182=0,1648 рубля. Если купите облигации через 10 дней после выплаты последнего купона, заплатите владельцу бумаги 1,6 рубля НКД.

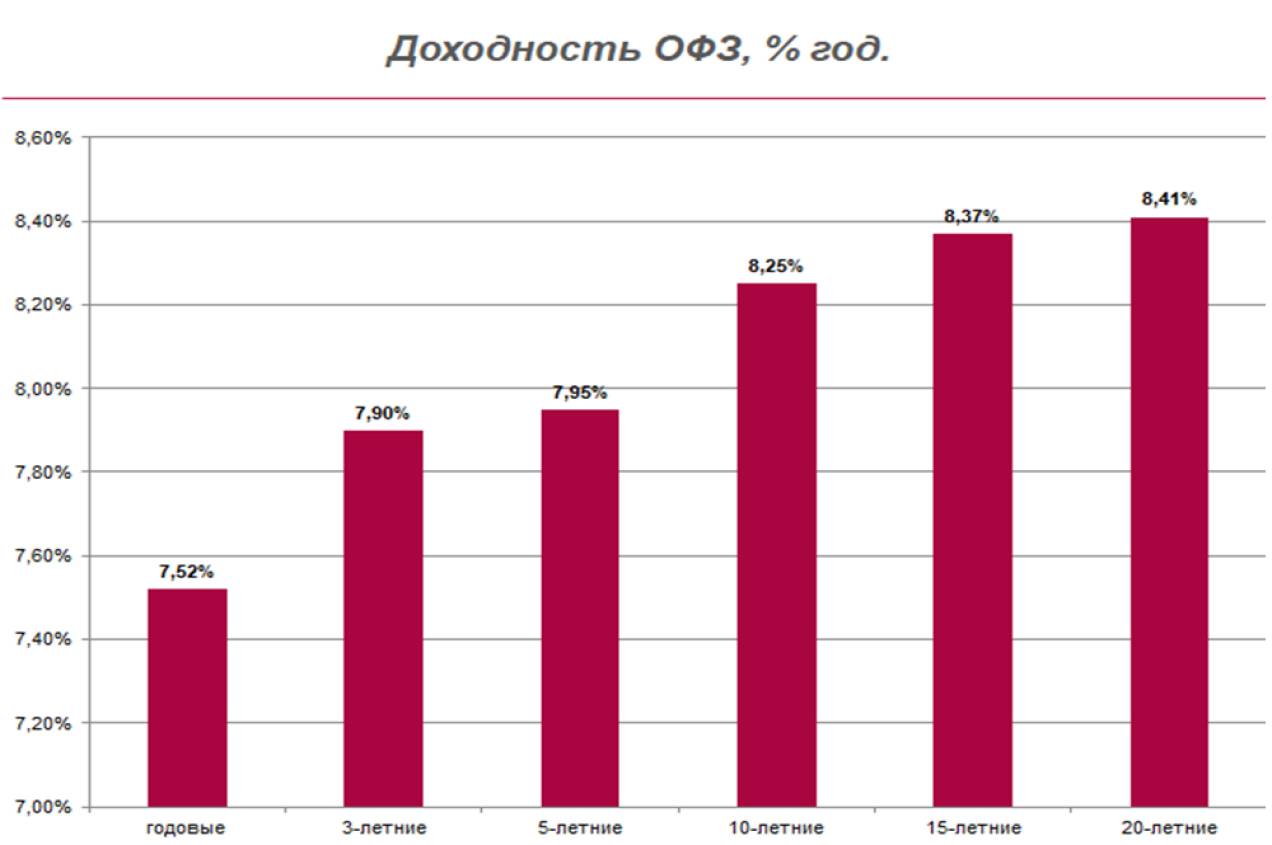

Почему долгосрочные облигации доходнее краткосрочных

Срок погашения облигации также влияет на доходность. Чем дольше эмитент пользуется деньгами инвесторов, тем выше ставка купона.

График доходности ОФЗ

Срок обращения влияет и на другую закономерность: чем дольше ждать погашения, тем сильнее меняется цена бумаги при повышении или понижении ключевой ставки ЦБ. Объяснение простое: вместе со сроком растут и риски. Сложно предсказать, что будет через 5-10 лет. Инвесторы не любят риски и поэтому хотят более высокую доходность.

ИИС — специальный вид брокерского счета с льготами для частных инвесторов. Подходит для долгосрочных вложений на бирже (от трех лет).

Как увеличить доходность ОФЗ с помощью ИИС

Покупать на ИИС выгодно, так как за счет налоговых вычетов можно увеличить доходность. Средняя доходность составит 15,5% годовых, риски минимальные.

Не забывайте, что ИИС открывается минимум на три года, и для получения налоговых льгот нельзя снимать деньги со счета.

Риски вложений в ОФЗ

Дать в долг государству надежнее, чем другу Сергею, но важно не забывать о возможных рисках.

- Массовая распродажа бумаг, вызванная крупным геополитическим событием. Доля иностранных инвесторов на рынке ОФЗ на начало 2023 года — 11,1%. Например, если будут введены новые санкции, запрещающие вложения в любые госбумаги РФ, иностранцы начнут их продавать. Рыночная стоимость ОФЗ упадет, а доходность вырастет;

- Правительство не сможет расплатиться по долгам, то есть наступит дефолт. Вероятность этого события низкая. Экономика России достаточно стабильная, к тому же у государства крупные валютные резервы, которые помогут расплатиться по долгам.

- Резкое изменение ключевой ставки ЦБ, как в 2022-м. Для стабилизации рынка Банк России повысил ставку с 8,5 до 20%. При этом стоимость уже выпущенных ОФЗ упала, а доходность резко возросла.

Народные облигации ОФЗ-Н

Особенность этих долговых ценных бумаг в том, что ОФЗ-Н выпускает государство или субъекты РФ. Деньги, которые они получают от инвесторов, идут на финансирование необходимых проектов или компенсацию дефицита бюджета. Такие облигации можно приобрести через банк или специальный сервис Московской биржи.

Народные облигации Финуслуг

Это инвестиции без рыночного риска. Они не торгуются на бирже, а продать их можно в любой момент по цене покупки плюс накопленный доход. Ставки по этим облигациям не снижаются со временем, а покупать и продавать их можно в личном кабинете Финуслуг.

Погашение и налогообложение ОФЗ

Погашение всех ОФЗ происходит автоматически. Минфин выкупает бумаги, деньги зачисляются на брокерский счет.

Инвестор не платит НДФЛ с купонного дохода по ОФЗ. Но если он купил дешевле, продал или погасил бумаги дороже, то придется заплатить 13% с курсовой разницы. Открыв ИИС с вычетом типа Б, который освобождает от уплаты налога на прибыль, инвестор освобождается от НДФЛ на законных основаниях.

Чек-лист по ОФЗ

- ОФЗ выпускает Минфин, заемщиком является государство;

- Это самые надежные бумаги на российском фондовом рынке;

- Доходность по ОФЗ чуть выше ставки депозита;

- Стоимость облигации и доходность зависят в основном от политики Банка России;

- Чтобы снизить риски по ОФЗ, дождитесь погашения по номинальной стоимости;

- Не покупайте длинные ОФЗ, если не уверены, что будете держать их до конца;

- Если совсем не хотите разбираться в теме облигаций — лучше купите в банке народные ОФЗ;

- Чтобы вложиться в ОФЗ на Московской бирже, необходимо открыть брокерский счет.

Реклама от партнера

- Кто выпускает ОФЗ

- Виды ОФЗ

- Что влияет на цену и доходность ОФЗ

- Почему долгосрочные облигации доходнее краткосрочных

- Как увеличить доходность ОФЗ с помощью ИИС

- Риски вложений в ОФЗ

- Народные облигации ОФЗ-Н

- Народные облигации Финуслуг

- Погашение и налогообложение ОФЗ

- Чек-лист по ОФЗ

Как происходит погашение облигаций

Облигации — надежный способ инвестирования с минимальным риском и гарантированным доходом. Что бы ни случилось, покупатель вернет вложенные средства при погашении облигации. О том, как это сделать и можно ли продать облигации досрочно, — читайте в статье.

- Виды облигаций

- Что такое погашение облигации и как оно происходит

- Можно ли продать облигации раньше срока погашения

- Отзывная оферта

- Возвратная оферта

- Досрочное погашение без оферты

Облигации — это долговые ценные бумаги. выпускает их с целью привлечь деньги на развитие проекта или бизнеса. Вкладываясь в этот вид ценных бумаг, инвестор претендует не на потенциальную прибыль, а на выплату вложенных средств — номинальной стоимости. Также доход формируется из выплат по купонам.

Азбука инвестиций: как купить облигации без риска

Виды облигаций

В зависимости от того, кто является эмитентом, различают долговые бумаги трех видов:

- облигации федерального/государственного займа . В этом случае ценные бумаги от лица государства выпускает Минфин;

- региональные/муниципальные долговые бумаги . Здесь инвестор финансирует отдельный регион или муниципалитет;

- корпоративные . Данный вид бумаг выпускают частные компании, чтобы привлечь инвесторов для развития бизнеса.

Вне зависимости от вида у всех облигаций есть срок обращения, в конце которого инвестор получает обратно номинальную стоимость.

Если вам требуются средства для развития бизнеса, возьмите кредит . Совкомбанк поддерживает любые инициативы и предлагает выгодные условия кредитования. Рассчитать финансовую нагрузку поможет удобный калькулятор .

Совкомбанк поддерживает инициативы и начинания и предлагает кредит самозанятым сроком до пяти лет. Вы можете оформить кредит до 5 млн рублей на любые цели, предоставив минимальный пакет документов. Удобный калькулятор поможет рассчитать финансовую нагрузку и покажет, сколько нужно платить каждый месяц. Оформите заявку прямо сейчас, чтобы получить быстрое одобрение, а деньги доставит курьер.

Что такое погашение облигации и как оно происходит

По завершении заявленного срока обращения эмитент выкупает долговые бумаги у инвестора. Это и есть погашение облигации. Так кредитор получает назад свои средства плюс проценты, а эмитент закрывает обязательства перед держателем ценных бумаг.

По сроку погашения облигации бывают трех видов:

- краткосрочные — до года;

- среднесрочные — от года до пяти лет;

- долгосрочные — от пяти лет и более.

Срок погашения прописывают в карточке (выпуске) облигации вместе с другими важными характеристиками. К ним относятся:

- номинальная стоимость;

- сроки и периодичность выплат;

- купоны/проценты.

Сумма, которая состоит из вложенных при покупке денег и заработанных процентов, приходит на счет инвестора в течение 10 дней.

Допустим, у меня есть облигация частной компании ОАО «Ромашка». Ее номинал — 5 тысяч рублей. Купон (процент) по облигации — 5%. Выплаты — дважды в год. Срок погашения — 16 декабря 2023 года. Это означает, что последнюю выплату по купону, а также номинальную стоимость я получу в указанную дату погашения. Тогда же облигация и будет закрыта. Это произойдет автоматически, без моего участия.

Можно ли продать облигации раньше срока погашения

Обычно обе стороны заранее знают срок обращения облигаций и дату погашения. За исключением некоторых случаев, когда либо эмитент, либо инвестор принимает решение о досрочном закрытии долговых бумаг. Предложение о досрочной продаже (для обеих сторон) называется офертой. В зависимости от того, кто из партнеров выступает инициатором, оферты бывают двух видов.

Отзывная оферта

В этом случае инициатором досрочного погашения является эмитент. У него есть право выкупить (как полностью, так и частично) долговые бумаги досрочно или не делать этого — на свое усмотрение. Когда облигация списывается по отзывной оферте, инвестор не принимает в этом участия. В установленный день деньги придут на счет. Для эмитента погашение облигации раньше срока позволяет уменьшить нагрузку по долгам либо изменить условия по купонам (как правило, снизить процентную ставку).

Что такое ОФЗ (облигации федерального займа)

Эмитентом может выступать не только коммерческая организация. Полное право выпускать ценные бумаги имеет и государство. Выпуск облигаций федерального займа позволяет покрыть дефицит бюджета или реализовать какой-либо проект. Проще говоря, эмитируя облигации, государство берет в долг у граждан и компаний и обещает вернуть его с процентами.

Как работают ОФЗ

ОФЗ России — это, прежде всего, ценные бумаги на предъявителя. Как и другие облигации, они имеют номинальную и фактическую стоимость, позволяют получать постоянный доход. Уровень этого дохода определяет Минфин.

Облигации федерального займа надежнее тех, что были выпущены коммерческими организациями, хотя риск не исключен. Типичный пример — советские ценные бумаги, которые потеряли ценность (наряду с деньгами) с развалом СССР, и ваучеры. Последние, впрочем, принесли немалую прибыль отдельным инвесторам.

В отличие от приобретения других ценных бумаг, покупка ОФЗ гарантирует прибыль физическому лицу. Кроме того, как и при банковском вкладе, государство обязуется погасить их через несколько лет. «Срок действия» такой ценной бумаги — от 1 года до 30 лет. Но вам необязательно ждать: вы можете продать облигации федерального займа любому физическому или юридическому лицу по рыночной цене.

Как и где купить ОФЗ (облигации федерального займа) физическому лицу?

Покупка через брокера. Вы можете купить облигации точно так же, как и любые другие ценные бумаги. И продать — никаких ограничений нет.

Открытие ИИС. Индивидуальный инвестиционный счет можно открыть в банке. Он обещает принести не только процент от суммы вклада, но и дополнительные деньги в виде налогового вычета. Это 13% от суммы (с учетом уплаченных вами налогов за последний год) или от дохода по облигациям.

В первом случае вы получаете свободу и возможность распоряжаться облигациями так, как сами того хотите. Во втором — дополнительные деньги.

Какую прибыль принесут государственные облигации?

Если вы рассчитываете на хорошие процентные выплаты (купон), вы разочаруетесь. Текущие ставки доходности по облигациям федерального займа России фактически не превышают проценты по банковским вкладам. И, соответственно, инфляцию. Вы можете рассчитывать на 6-7%, не больше.

Тем не менее, доход есть. Ставку доходности по ОФЗ фиксируют на год, и вы можете получать деньги один раз в 6 месяцев. При этом неважно, как долго вы хранили облигации: купив их за несколько дней до выплаты купона, вы сможете рассчитывать на доход за полгода в полном объеме.

Еще один источник дохода — покупка-продажа. Облигациями федерального займа можно торговать, как обычными ценными бумагами. Цена — рыночная и может изменяться со временем. Облигации могут падать в цене ниже номинала. Это еще одна возможность заработать деньги (например, если вы рассчитываете продержать ценные бумаги до окончания срока).

Кроме того, при открытии ИИС вы получаете налоговый вычет. Максимум — 52000 рублей (13% от суммы взноса (не более 1 000 000 рублей) при условии, что эти деньги вы выплатили в качестве налогов). Такой вычет можно получать каждый год.

Стоит ли вкладывать покупать облигации федерального займа? Их плюсы и минусы

Как видите, большой доходности облигации федерального займа не обещают, если не считать налоговых вычетов и прибыли с продажи. Их стоит покупать, если вы подыскиваете альтернативу вкладу. Это неплохой вариант: государство надежнее компании и банка. Но торговать облигациями с высокой прибылью (от 30-40% от стоимости) вряд ли получится.

*Историческая справка: облигации государственного займа выпускались в СССР с 1922 по 1982 год. Они были трех видов:

натуральные — выпускались для привлечения наличных денег, государство осуществляло их выкуп за продукты;

выигрышные — в них содержалась информация о выигрыше;

процентные — держатель этих бумаг получал проценты на свой вклад.

Облигации федерального займа для физических лиц (ОФЗ-н). Часто задаваемые вопросы

Обратите внимание! Если вы успели получить купонный доход, то сумма выплаты уменьшается на полную величину купона, без учета удержанного налога. Так, купонный доход за первые полгода по ОФЗ-н 8-го выпуска составит 27,12 рубля. На руки вы получите на 13% меньше, то есть 23,59 рубля. Допустим, вы купили ОФЗ-н за 1 000 рублей (с учетом НКД). При досрочном погашении в первый после покупки год вам вернут 1 000 — 27,12 = 972,88 рубля (а не 1 000 — 23,59 = 976,41 рубля). При этом у вас образуется «излишне удержанный налог», вернуть который должен брокер, но только по итогам года. Обычно в январе следующего года.

Если 12 месяцев прошло, то выплачивается:

- цены выкупа облигации, определяемой как цена приобретения. без учета уплаченного владельцем в день приобретения облигации накопленного купонного дохода, но не выше ее номинальной стоимости

- и суммы купонного дохода, накопленного по облигации с даты начала текущего купонного периода до дня списания облигации со счета депо владельца включительно.

То есть вам вернут цену покупки облигации без НКД (не выше номинала) и НКД с момента выплаты последнего купона до момента погашения. НКД, который вы заплатили при покупке, вы уже получили при выплате первого купона. Ранее полученный купонный доход останется у вас.

При досрочном погашении ОФЗ-н используется метод ФИФО (англ. FIFO: First In, First Out – «Первым пришел — первым ушел»). То есть в первую очередь уйдут из портфеля ранее купленные бумаги. (см. п.п. 3 п. 2 ст. 219.1 НК РФ).

10. Как продать (погасить досрочно) ОФЗ-н?

В СберБанке можно продать ОФЗ-н с 10:00 по 17:00 мск в будние дни:

— позвонив по телефону 8 800 555-55-71, 8 800 333-77-76 или +7 495 967-91-81 (из-за рубежа) (см. здесь);

— через терминал QUIK (через WebQUIK нельзя).

В ПСБ можно продать ОФЗ-н через интернет-банк.

11. Налогообложение ОФЗ-н

ОФЗ-н облагается налогами на доход физических лиц (НДФЛ) по тем же правилам, что и все прочие ОФЗ. А именно:

— с купона берется НДФЛ в размере 13%;

— при погашении с разницы между ценой покупки (включая НКД) и номиналом (то есть ценой погашения) берется НДФЛ в размере 13%.

Поскольку формально ОФЗ-н не являются вкладом, на них не распространяется положение о вычете из налоговой базы произведения миллиона рублей на ключевую ставку ЦБ. Также на налог по доходам от ОФЗ-н не распространяется инвестиционный, социальный и имущественный налоговый вычет, так как доходы по ним не относятся к основной налоговой базе.

12. Как рассчитать доходность ОФЗ-н

Мне часто задают вопрос, как доходность ОФЗ-н может быть 10,04% (на 3 декабря 2021 года), если средняя доходность по купонам всего 7,23%?

Во-первых, не следует забывать, что на начало декабря 2021 года ОФЗ-н торгуются с большим дисконтом. Так, на 3 декабря 2021 года цена ОФЗ-н 8-го выпуска составляет 94,364%. То есть за облигацию вы заплатите 943,64 рубля плюс 16,85 рубля НКД (который вернется с первым купоном). А при погашении за каждую облигацию вы получите номинал, то есть 1 000 рублей. Эта разница увеличивает доходность ОФЗ-н примерно на 2,2%.

Во-вторых, давайте разберемся, что за доходность показывают в таблице Минфина. Там приводится «доходность к погашению» (YTM) — величина, общепринятая для сравнения инвестиционных инструментов с разными способами получения дохода. В Сети можно найти массу материалов про то, что это такое и как она рассчитывается. К сожалению, изложено это, как правило, языком, простым смертным недоступным.

Наиболее понятным, на мой взгляд (но далеко не единственным) определением можно считать такое: YTM — равна номинальной ставке вклада с ежегодной капитализацией процентов, который за тот же срок дает такую же доходность, как тот инструмент, который мы сравниваем (в нашем случае — ОФЗ-н). Если вы пользуетесь таблицей вкладов с максимальными процентами в рублях, то значение YTM там указано для каждого вклада — это среднее из трех чисел в скобках.

Если вы хотите разобраться, как рассчитывается YTM, то в моей таблице для расчета YTM приведено два метода расчета: через реинвестирование купонного дохода (в верхней части таблицы) и через дисконтирование — при помощи функции ЧИСТВНДОХ. Первый метод достаточно прост, и разобраться в нем не составит труда, если вы элементарно знакомы с таблицами Excel.

Мнение автора может не совпадать с мнением редакции

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >