Кредитная история

На любого человека, хоть раз бравшего кредит, банк заводит специальное досье — кредитную историю. Зачем она нужна гражданам, как выглядит и где узнать, рассказываем вместе с экспертом.

Хотим мы этого или нет, но на каждого из нас есть досье, которое много лет ведут банки. Все займы, что мы берем у официальных организаций — банков и МФО, — хранятся в специальных бюро кредитных историй (БКИ). И чем лучше мы платили по счетам, тем выше наш кредитный рейтинг. По последней статистике банков и БКИ, у 90% взрослых жителей России есть такая история. Или положительная, или отрицательная. Для чего нужна кредитная история и как узнать свою? Можно ли ее исправить, если она испортилась?

Что такое кредитная история

Если коротко, то это документ в котором отражена платежная дисциплина конкретного человека. В нее записаны все займы за последние десять лет (с 2022 года будет за последние семь лет). И не просто строчка что такого-то числа взял кредит, а подробная информация, были ли по нему просрочки, погашен ли займ и т.д.

Вся эта информация нужна банку, чтобы объективно оценить портрет клиента. Кстати, если человек по суду признан банкротом или в отношении него ведется взыскание долгов через службу судебных приставов, например, алиментов, эта информация также станет известна финансовому учреждению.

Как выглядит кредитная история

Кредитная история формируется практически моментально. Как только вы получили или не получили кредит, банк в течение 1-5 суток передает данные в бюро кредитных историй.

Кредитная история представляет собой электронный документ из четырех частей.

- Формальная или титульная. ФИО, данные паспорта, возможно, ИНН и СНИЛС.

- Основная часть. В ней по порядку перечислены все ваши займы за последние десять лет. Рядом с каждым пометки — погашен он или нет, были ли просрочки. В этой же части отражены долги человека за коммуналку (которые взыскивают через суд), алименты и прочие.

Зачем нужна кредитная история

Кредитная история нужна в первую очередь банкам. С ее помощью они определяют, насколько надежен заемщик. От нее зависит, дадут вам кредит или нет. А если дадут, то на каких условиях. В то же время знать свою кредитную историю не мешает и самим заемщикам. На это есть несколько причин.

Во-первых, если вы планируете брать большой кредит (например, ипотеку), лучше заранее понимать, какой у вас рейтинг. Это важно, чтобы попытаться исправить ее и лишний раз не получать отказ от банка (что тоже отражается в кредитной истории).

Во-вторых, это как профилактический осмотр у врача: даже если вас ничего не беспокоит, на всякий случай лучше провериться. Это нужно для того, чтобы отслеживать, не висит ли на вас чужих долгов.

это интересно

Как исправить кредитную историю

Что нужно сделать, чтобы кредитная история стала положительной

Где узнать кредитную историю

Есть несколько способов узнать свою кредитную историю.

Через Госуслуги и обращение в конкретные бюро

В России официально работают 10 БКИ. За их работой следит Центробанк. К примеру, в крупнейшем в стране Национальном бюро кредитных историй накопились сведения о 100 миллионах заемщиков.

- Заходите на сайт Госуслуг. В разделе «Налоги и финансы» есть подраздел «Сведения о бюро кредитных историй». Если не можете найти, воспользуйтесь строкой поиска.

- Заполняете заявку в электронном виде. Система отправит запрос в Центробанк и в течение дня выдаст список БКИ, где хранится ваша информация.

- Далее идете на сайт любого из этих БКИ. Оформляете заявку на бесплатное получение в электронном виде. Этот сервис многие из них уже стали предоставлять. Главное — иметь подтвержденную запись на портале госуслуг. Некоторые БКИ сотрудничают с банками и позволяют верифицировать личность пользователя через аккаунт финансовой организации.

Раньше, чтобы посмотреть свою кредитную историю, нужно было идти в офис одного из бюро кредитных историй, предъявлять паспорт, писать заявление и получать кредитную историю в бумажном виде. Но в последние годы цифровизация добралась и до этой сферы. Теперь у большинства БКИ есть электронные кабинеты, в которые можно зайти по логину и паролю портала госуслуг.

Получать кредитный отчет бесплатно можно два раза в год: как в электронном, так и в бумажном виде.

В конкретном банке

Если вы точно знаете, где ранее брали займы, то можно обратиться в это финучреждение и запросить кредитную историю. Вам предоставят выписку из БКИ, с которым сотрудничает этот банк. Один нюанс: скорее всего, услуга будет платной: 300-1000 рублей.

Через сторонние сервисы в интернете

Этот способ точно не стоит использовать, чтобы узнать свою кредитную историю. С большой вероятностью вы наткнетесь на фальшивый сайт.

- Мошенники предлагают получить доступ к своей кредитной истории за 300-500 рублей. Хотя дважды в год это можно сделать в официальных БКИ абсолютно бесплатно.

- Если человек все-таки переводит деньги, мошенники получают доступ к данным банковской карты. И потом смогут списать с нее деньги. Если вы таким образом скомпрометировали свой пластик, то на всякий случай лучше его перевыпустить.

- Для оформления заявки на фальшивом сайте, как правило, нужно ввести паспортные данные. И это может привести к тому, что преступники при наличии сообщников оформят на вас кредит в банке или онлайн-заем в микрофинансовой организации. Если вы это сделали, через пару месяцев обязательно проверьте свою кредитную историю в официальном БКИ.

- Через какое-то время некоторым из заемщиков мошенники звонят и предлагают исправить кредитную историю. Естественно, не бесплатно. Стоимость такой «услуги» — от 10 тысяч рублей. И здесь нужно помнить, что законных способов исправить кредитную историю нет. А подобные предложения — чистой воды развод.

Популярные вопросы и ответы

Можно ли исправить кредитную историю?

Часто просрочки случаются по глупости. К примеру, когда заемщик либо забывал внести ежемесячный платеж, либо наивно надеялся, что банк забудет о его существовании. Впоследствии это отражается на будущих займах. Банк дает деньги по более высокой ставке или отказывает в кредите.

Как поясняют в Центробанке, исправить кредитную историю невозможно. То есть все просрочки будут записаны и будут влиять на личный рейтинг. Но его можно улучшить. Для этого обычно советуют взять небольшой кредит или оформить кредитную карту. Требования к потребительским займам обычно ниже, чем по ипотеке. А кредитку оформляют почти каждому (отличается только лимит). Смысл в том, чтобы показать банку добросовестность. Новый кредит нужно погашать вовремя и аккуратно. Свежая история своевременных платежей улучшит репутацию в глазах новых кредиторов, повысит рейтинг и шансы получить следующий кредит по более выгодной ставке и на более серьезную сумму.

Что лучше для человека, который хочет взять займ: иметь или не иметь кредитную историю?

Такой вопрос задают часто. Мол, кто для банка лучше? Тот человек, который уже брал кредиты и нормально их отдавал? Или тот, кто до этого старался обходиться без кредитов, но на этот раз понял, что без заемных денег не обойтись?

Правильный ответ — тот, который уже зарекомендовал себя как хороший заемщик. А тот, кто никогда не брал денег в долг, пока еще кот в мешке. А для банка это дополнительные риски.

К примеру, по данным «Национального бюро кредитных историй», если в среднем банки одобряют 30-35% заявок от потенциальных заемщиков, то для клиентов с нулевой кредитной историей процент одобрения ниже — до 25%.

Кредитная история: как она выглядит, зачем нужна и почему ее важно проверять

Если банк неожиданно отказался выдавать вам кредит, значит пришло время проверить свою кредитную историю. «Ямал-Медиа» разбирался, зачем она нужна, как выглядит и что может о вас рассказать.

Что такое кредитная история

Кредитная история (КИ) — это досье заемщика, которое показывает как человек исполнял обязательства по возврату денег банку. В ней можно увидеть, в какие финансовые организации обращался заемщик, какие суммы брал в кредит, когда это было и исправно ли вносились платежи по займу. Вся эта информация нужна банку, чтобы объективно оценить надежность клиента, говорится на сайте «Совкомбанка».

Как выглядит кредитная история

Кредитная история состоит из четырех частей:

- титульной (там есть личная информация: ФИО, данные паспорта, возможно, ИНН и СНИЛС);

- основной (здесь можно посмотреть всю информацию о займах и кредитах за последние десять лет. В этой же части есть данные о наличии долгов человека за коммуналку и алименты, которые взыскивают через суд);

- закрытой (там можно найти подробную информацию о своих займах, в том числе, кто выдавал кредит, кто запрашивал вашу кредитную историю и прочее);

- информационной (в какие банки вы обращались за кредитом, а также по какому заявлению и почему получили отказ).

Как формируется кредитная история

Чаще всего кредитная история формируется, когда человек впервые обращается за получением кредита. После одобрения заявки в КИ автоматически прописывается информация об обслуживании и погашении долга.

Фото: Zivica Kerkez / shutterstock.com

Формирование кредитной истории также может происходить вне зависимости от обращения в банки. Если человек является злостным неплательщиком по услугам ЖКХ, связи или алиментов, создать КИ может управляющая компания или служба судебных приставов.

Какая кредитная история считается хорошей

Чаще всего банки одобряют заявки на кредит, если в КИ отсутствуют просрочки, есть большое количество выданных и успешно погашенных кредитов, а также нет других заявок на кредиты и открытых займов.

Кроме того, важен и возраст кредитной истории. Чем она старше, чем больше информации о человеке может получить банк.

Фото: Yulia Grigoryeva / shutterstock.com

Какая кредитная история считается плохой

Плохой кредитной историей банки считают ту, в которой есть просрочки, особенно длительные, сроком более 30 дней, большое количество отказов по заявкам, данные о задолженности по алиментам, услугам ЖКХ и другим обязательствам.

По информации журнала «Тинькофф», если хотя бы один кредит за неуплату передали коллекторам, в следующем займе человеку скорее всего откажут.

При этом банки с настороженностью относятся к тем, у кого кредитная история пустая, потому что организация не может получить информацию о том, как человек будет рассчитываться с долгом: погасит вовремя или не выплатит вообще.

Чем кредитная история полезна для вас

Благодаря кредитной истории человек может оценить свои шансы на получение кредита или узнать причину отказа. Также КИ можно проверять на наличие ошибок.

Бывают ситуации, что информация о погашении кредита не появилась в кредитной истории, за заемщиком из-за этого числится просрочка. В итоге человеку отказывают в кредитах.

Как проверить кредитную историю

Проверить кредитную историю можно платно и бесплатно. В первом случае необходимо выбрать посредника (банк, интернет-портал, кредитные брокеры), который составит список БКИ (бюро кредитных историй), где хранятся такие данные. Стоимость услуги стартует от 300 рублей.

Фото: NicoElNino / shutterstock.com

Бесплатно проверить кредитную историю можно всего два раза в год. Проще всего это сделать через «Госуслуги», но для этого у вас должна быть подтвержденная учетная записать. В поисковом окне нужно написать «проверить кредитную историю» и выбрать функцию получение сведений из ЦККИ о БКИ, в котором хранится кредитная история физического лица.

После нужно заполнить заявку в электронном виде. В течении трех дней в личный кабинет придет письмо со списком БКИ, в которых хранится кредитная история.

Есть ли кредитная история, если вы не брали кредитов

Кредитная история есть у всех, даже у тех, кто никогда не брал никаких кредитов, в таком случае она считается «нулевой». Более того, информация о человеке попадает в БКИ после того, как он дает согласие на проверку кредитной истории при трудоустройстве и оформлении дебетовой карты.

Самые актуальные новости — в нашем телеграм-канале «Ямал-Медиа».

Как проверить кредитную историю компании

О просрочках контрагента по кредитам лучше узнать до сделки — ненадежная компания может нарушить обязательства в будущем. Команда Контур.Фокуса рассказывает, чем полезна кредитная история потенциального партнера и где ее искать.

Полина Романовских Юрист, автор статей

В этой статье:

- Что такое кредитная история

- Что можно найти в кредитной истории

- Где хранятся кредитные истории

- Как выглядит кредитная история

- Кредитная история юридического лица

- Кредитная история физического лица

- Где можно запросить отчет по кредитной истории

- Как проверить кредитную историю контрагента

- Кого имеет смысл проверять

- Можно ли исправить ошибки в кредитной истории

- Как оценить финансовое состояние компании в Фокусе

Что такое кредитная история

Для бизнеса брать кредит в банке — обычная деловая практика. Причины могут быть самыми разными: расширение производства, покрытие кассовых разрывов, расчеты с контрагентами и другие. Главное — возвращать деньги вовремя. Данные о том, сколько раз компания брала в долг и как его гасила, складываются в кредитную историю фирмы. Кредитная история (КИ) — это информация о платежной дисциплине организации или человека. Из нее можно узнать, вовремя ли заемщик возвращал взятые в долг деньги или нет.

Состав кредитной истории, а также порядок выдачи данных из нее регулирует специальный закон от 30.10.2004 № 218-ФЗ «О кредитных историях».

Что можно найти в кредитной истории

В кредитную историю попадают данные не только о заемщиках по кредиту. Фиксируется также информация о людях и компаниях, которые были:

- поручителями по займу или лизингу;

- принципалами по независимой гарантии;

- лизингополучателями;

- должниками в любой банкротной процедуре;

- должниками по неисполненному судебному решению за неуплату услуг ЖКХ или алиментов.

В КИ отражаются и данные о заявлениях на кредит, поручительство по займу или лизингу от физлиц. Даже если человек не стал заемщиком или поручителем, информация сохранится. При этом сведения о военной ипотеке военнослужащих в КИ не попадают.

Где хранятся кредитные истории

Формируют и хранят кредитные истории специальные коммерческие организации — бюро кредитных историй (БКИ). Работать с финансовыми данными могут только компании, которые есть в реестре БКИ. Он опубликован на сайте Центробанка, сейчас в нем шесть организаций:

- «Национальное бюро кредитных историй»

- «Объединенное Кредитное Бюро»

- «Кредитное Бюро Русский Стандарт»

- «Бюро кредитных историй “Скоринг Бюро”»

- «Столичное Кредитное Бюро»

- «Межрегиональное Бюро кредитных историй “Кредо”»

БКИ получают финансовую информацию от банков, микрофинансовых организаций, лизинговых компаний, операторов инвестиционных платформ, кредитных кооперативов, ФССП и некоторых других организаций — в законе их называют источниками формирования КИ. Например, если фирма оформила кредит, данные о ней в БКИ передает банк. Сведения о компаниях-должниках по ЖКХ в БКИ отправляют ФССП или кредиторы, в пользу которых взыскали долг на коммуналку.

Банки и другие фирмы, работающие с финансовыми данными клиентов, обязаны передавать информацию хотя бы в одно БКИ в течение пяти рабочих дней. С 1 июля 2024 года этот срок сократится до двух дней. По желанию данные можно хранить в нескольких БКИ. На передачу сведений в бюро спрашивать согласие у клиентов не нужно.

Кредитная история хранится семь лет с момента последнего займа, лизинга или другого финансового события. После этого срока КИ обнуляется — узнать о прежних просрочках больше нельзя.

Как выглядит кредитная история

Кредитная история состоит из четырех частей:

- титульной;

- основной;

- дополнительной (закрытой);

- информационной.

КИ формируется в виде записей. Одна запись содержит информацию по одному обязательству — кредиту, лизингу, долгу. Для компаний и физлиц содержание КИ будет немного различаться.

Изучайте данные о доходах, расходах и долгах контрагента в Фокусе

Реклама 16+. АО «ПФ «СКБ Контур». Реквизиты ОГРН 1026605606620. 620144, Екатеринбург, ул. Народной Воли, 19А.

Кредитная история юридического лица

Вот так выглядит КИ компании в виде таблицы:

Информация о компании: банкротство, основные части КИ реорганизованных юрлиц, кредитная оценка (скоринг).

Информация об обязательстве: вид, сумма, дата предоставления, срок, сумма и дата очередного платежа, среднемесячный платеж, изменения к договору, дата исполнения обязательства, сумма долга, судебные споры, сведения об обеспечениях.

Дополнительно может включать данные о запросах на отчеты КИ: количество, период времени, цели, сумма кредита, для которого делался запрос.

В отношении источника КИ: название юрлица, ОГРН, ИНН, данные о конкурсном производстве или ликвидации, сведения об арбитражном управляющем (для тех, кто проходит банкротные процедуры).

В отношении того, кто получил отчет о КИ: название, ОГРН, ИНН — для юрлица. ФИО, ОГРНИП, ИНН, СНИЛС, реквизиты паспорта — для ИП. Дата запроса и предоставления отчета КИ — для всех получателей.

Кредитная история физического лица

Кредитная история физлица отличается тем, что в титульной части прописывают ФИО, дату и место рождения, реквизиты паспорта, ИНН, СНИЛС.

По-другому выглядит и основная часть. Она содержит данные о человеке, а не о компании: адрес регистрации и места жительства, телефон, email, сведения о регистрации в качестве ИП, недееспособности или ограниченной дееспособности, банкротстве, индивидуальный кредитный рейтинг заемщика. В остальном содержание КИ физлица будет таким же, как у компании.

Где можно запросить отчет по кредитной истории

Информация из кредитной истории выдается в виде кредитного отчета. Запросить его от имени организации может как руководитель, так и представитель по доверенности.

Вот алгоритм, как проверить свою кредитную историю:

Шаг 1. Направьте запрос в Центральный каталог кредитных историй (ЦККИ). Финансовая информация может храниться в разных БКИ. Запрос в ЦККИ позволяет определить, в каких именно бюро хранится кредитная история. Отправить обращение можно через сайт Центробанка, сайт «Госуслуги», БКИ, банк или МФО.

Шаг 2. Подготовьте запрос в БКИ, где хранится кредитная история. В документе укажите название своего юрлица, ОГРН и ИНН.

Шаг 3. Направьте запрос в БКИ. Есть несколько способов это сделать: можно подать документ на бумаге с подписью руководителя лично, а можно проверить кредитную историю ООО онлайн — отправить электронный документ, заверенный электронной подписью. Еще один вариант — передать телеграмму.

Шаг 4. Получите кредитный отчет. Ответ на запрос выдают либо на бумаге, либо в форме электронного документа. При личном обращении отчет выдадут в тот же день, в остальных случаях — в течение трех рабочих дней.

Важно: количество запросов на бесплатные кредитные отчеты ограничено. Информацию предоставят бесплатно дважды в год из каждого БКИ, где хранится кредитная история ООО. Остальные запросы на отчеты будут платными.

Фокус покажет долги партнера по кредитам, займам, лизингам и другим обязательствам

Реклама 16+. АО «ПФ «СКБ Контур». Реквизиты ОГРН 1026605606620. 620144, Екатеринбург, ул. Народной Воли, 19А.

Как проверить кредитную историю контрагента

Чтобы получить кредитный отчет на контрагента, потребуется его согласие. Кредитная история организации не публикуется в открытых источниках, поэтому единственный законный способ узнать ее — получить согласие от партнера.

В согласии нужно указать:

- наименование юрлица, запрашивающего отчет;

- цель предоставления данных;

- наименование контрагента, ОГРН, ИНН;

- адрес, абонентский номер, email контрагента;

- дату оформления согласия.

Согласие можно оформить как на бумаге, так и в цифровом виде с электронной подписью контрагента. Оно действует полгода, потом нужно получать новое. Если партнер — субъект малого или среднего предпринимательства, срок продлевается до одного года. При наличии согласия сделайте запрос на кредитный отчет по инструкции в разделе «Где можно запросить отчет по кредитной истории». Вам предоставят его через три рабочих дня или быстрее.

Есть только один случай, когда проверить кредитную историю ООО получится без согласия. Если отчет запрашивается на партнера для выдачи ему займа или кредита, согласие не нужно. БКИ предоставит документ в течение пяти рабочих дней по запросу. Также без согласия данные предоставят суду, нотариусу, приставам, Банку России, арбитражному управляющему, следователям.

За получение кредитного отчета без согласия грозит административная ответственность в виде штрафа до 50 тысяч рублей (ст. 5.53 КоАП РФ).

Кого имеет смысл проверять

Проверка кредитной истории организации должна проходить до заключения договора. Из нее станет понятно, как компания относится к обязательствам, как часто допускает просрочки. Если потенциальный партнер платил с задержками, возможно, ситуация повторится.

Сопоставление КИ с бухгалтерской отчетностью покажет кредитную нагрузку компании. Высокий показатель свидетельствует о том, что у контрагента могут возникнуть сложности с выполнением денежных обязательств. Стоит насторожиться, когда запросов на займы много: это может указывать на финансовые проблемы потенциального партнера.

Можно ли исправить ошибки в кредитной истории

Допустим, компания хочет взять кредит в банке, но ей отказывают, ссылаясь на плохую кредитную историю. Выясняется, что в кредитном отчете есть данные о крупном займе, который фирма якобы взяла и не выплатила, но на самом деле этого не было. В КИ бывают ошибки, но их можно исправить. Происходит это так:

- заявление с указанием недостоверных данных направляется в БКИ;

- в течение 20 дней БКИ запрашивает данные у банка, который предоставил ему спорные сведения;

- в течение 10 дней банк отправит в БКИ ответ: он либо аннулирует недостоверные данные, либо подтвердит, что сведения правильные,

- в течение 20 дней БКИ направит ответ с решением заявителю и исправит КИ, если банк подтвердил недостоверность данных,

- если решение не устраивает, его можно обжаловать в суде.

Как оценить финансовое состояние компании в Фокусе

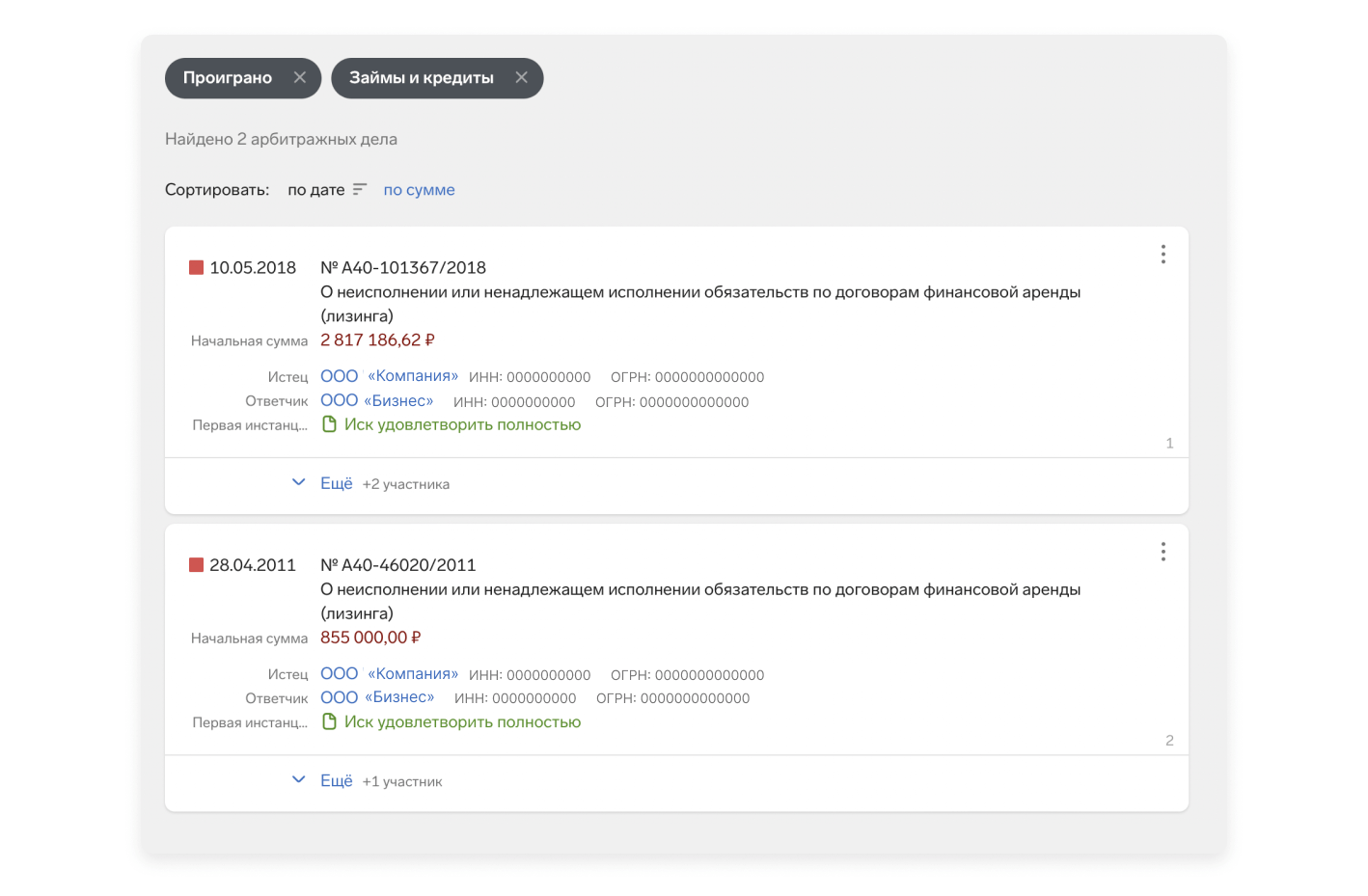

Если контрагент не дает согласия проверить кредитную историю организации, изучить финансовое состояние партнера можно и без него. Например, Контур.Фокус показывает арбитражные споры по договорам займа и лизинга, по которым партнер был ответчиком и проиграл. Чтобы быстро найти такие дела, выставите фильтры «Займы и кредиты» и «Проиграно». Чем таких споров больше, тем выше вероятность, что контрагент ненадежный.

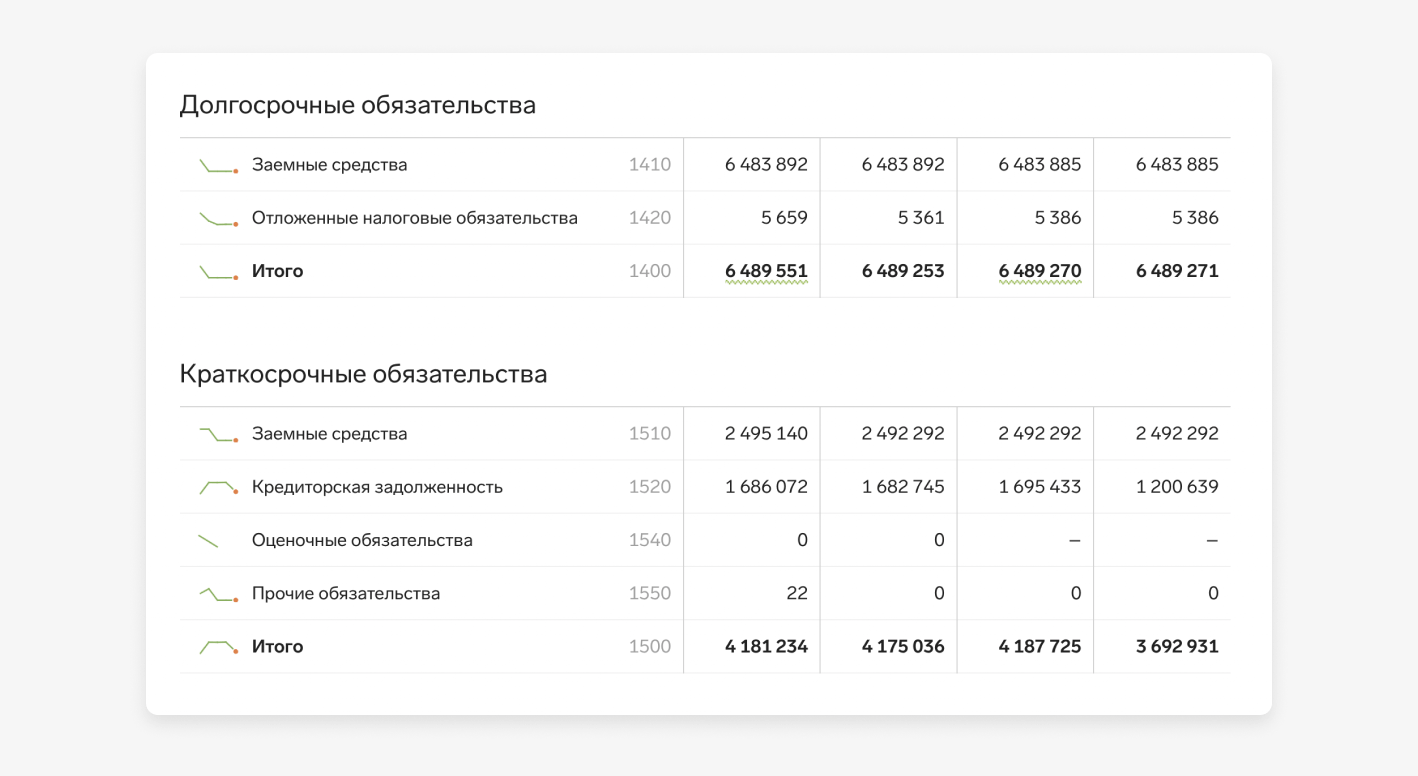

В разделе «Финансы» сервис собирает всю важную информацию о материальном положении контрагента. Здесь есть и данные бухгалтерского баланса, и аналитика финансового состояния компании. Тут же найдете сведения о заемных средствах и кредитной задолженности.

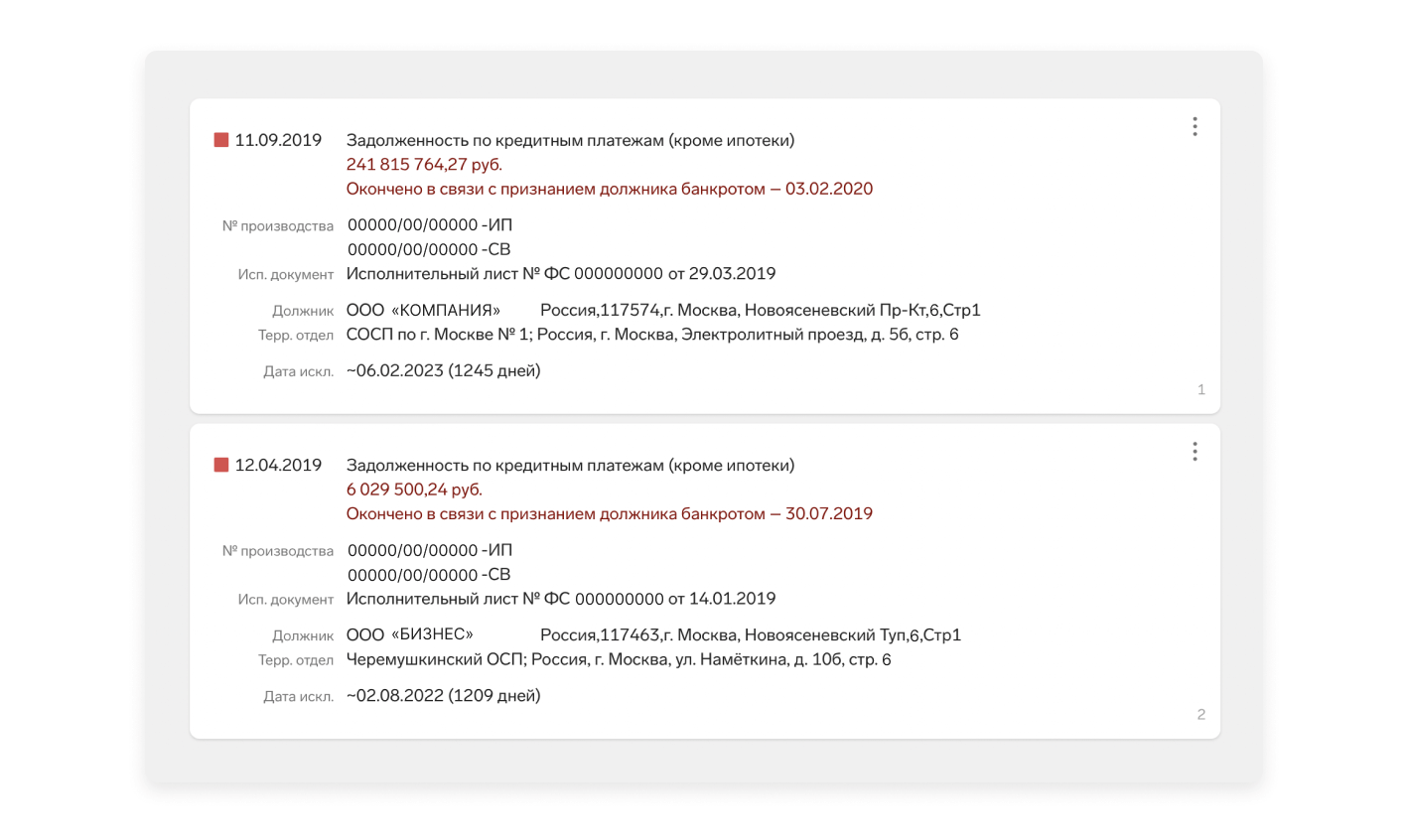

Загляните в раздел «Исполнительные производства», чтобы узнать, были ли у контрагента принудительные взыскания. Большие суммы и множественные случаи взысканий могут указывать на неблагонадежность компании.

Кредитный отчет может многое рассказать о контрагенте: указать на проблемы с исполнением обязательств и финансовые трудности. Но проверить кредитную историю компании получится не всегда — не все контрагенты готовы дать согласие на выдачу кредитного отчета. В такой ситуации ищите открытые источники данных о материальном положении партнера — в этом поможет Контур.Фокус.

Бухотчетность, налоги, исполнительные производства — Фокус соберет данные о финансах контрагента в одном месте

Реклама 16+. АО «ПФ «СКБ Контур». Реквизиты ОГРН 1026605606620. 620144, Екатеринбург, ул. Народной Воли, 19А.

Полина Романовских Юрист, автор статей

Что такое кредитная история

Вы решили взять кредит, но в банке заинтересовались вашими прошлыми займами? Ситуация нередкая. Расскажем, почему важно держать в порядке свою кредитную историю и на что она влияет.

- Для чего нужна

- Как выглядит

- Кто может получить

- Какая кредитная история считается хорошей

- Какая кредитная история считается плохой

- Тест на определение рейтинга кредитной истории

- Как узнать свою кредитную историю

Для чего нужна

Кредитная история – это база данных, которая складывается из кредитного опыта заемщика. Она содержит сведения об уже погашенных кредитах, а также об имеющихся обязательствах, о роли по договору (заемщик, поручитель) и репутации.

Сведения о займах передают в

Как выглядит

В структуре документа четыре пункта:

Содержит персональные данные субъекта (ФИО, адрес регистрации, серия и номер паспорта, СНИЛС и ИНН).

- Сведения обо всех имеющихся и закрытых кредитах, о наличии или отсутствии просроченных платежей

Некоторые бюро используют рейтинговую систему и цветные индикаторы, указывающие на проведенную и просроченную оплату. Данные в этот раздел также могут вносить судебные приставы.

Обычно дополнения о других задолженностях получают злостные алиментщики и те, кто не платит за коммунальные услуги. Эта информация может стать основанием для отказа в предоставлении займа или в оформлении страховки.

Содержит информацию о том, кто выдавал кредит, кому уступали задолженность, а также информацию о запросах по КИ заемщика.

Из этого раздела можно узнать, когда и в какие организации человек обращался для получения средств, каким был ответ по запросу и, если был отказ, его причину. В разделе фиксируют отметки «признаков неисполненных обязательств» – несколько просрочек подряд в течение 120 дней.

Рефинансируйте кредит в Совкомбанке. Предоставьте паспорт и неудобные кредитные договоры, которые нужно закрыть. Совкомбанк рассчитается по старым кредитам и предоставит один новый с выгодными условиями и комфортным платежом. Оставьте заявку онлайн и платите меньше!

Кто может получить

Для чего нужна кредитная история? В первую очередь финансовым организациям, но не только.

Банкам, микрофинансовым организациям и кредитным потребительским кооперативам

Чаще всего КИ нужна для оформления займов. На что обращают внимание менеджеры финансовых организаций:

- наличие действующих кредитов;

- наличие и характер просрочек;

- был ли клиент признан банкротом;

- количество выплаченных займов;

- наличие признаков недобросовестности: просрочка на протяжении 2–3 месяцев, задолженности по алиментам, ЖКУ и услугам сотовой связи.

Если репутация заемщика уже скомпрометирована по некоторым пунктам или кредитная история отсутствует вовсе, то можно поработать над ее восстановлением или формированием. Например, в Совкомбанке есть специальная опция «Кредитный доктор», которая поможет поднять рейтинг заемщика.

«Кредитный доктор» Совкомбанка выручит в случае проблем с кредитной историей. Выполнив три простых шага, вы улучшите свое положение и сможете взять кредит на крупную сумму!

- Страховым компаниям

Вам могут предложить повышенный коэффициент или отказать, если кредитная нагрузка высока. Таким образом компания защищает себя от мошенников, которые могут подстроить несчастный случай с целью обогащения.

Некоторые крупные компании запрашивают сведения о потенциальном работнике в БКИ. При трудоустройстве соискатель подписывает заявление на предоставление КИ для проверки службой безопасности потенциального работодателя.

Что может негативно повлиять на трудоустройство в крупную организацию:

- Наличие регулярных просрочек (для работодателя это будет значить, что соискатель не может принимать стратегически важные решения и управлять личными финансами; а значит и решения о бюджете компании могут быть сомнительными).

- Если соискатель – злостный неплательщик ЖКУ или алиментов.

- Количество кредитов (если их слишком много – говорит о неумелом управлении личным бюджетом, такому человеку сложно доверить бизнес).

- Каршеринговым сервисам.

Компании, предоставляющие в аренду автомобиль, хотят быть уверенными в ответственности и добросовестности своего клиента. Справка из БКИ служит характеристикой клиента.

Самая мелкая русская монета выпущена в 1700 году. Она была медной и равнялась 1/3 копейки. Спустя год выпуск был прекращен из-за невыгодности.

Другой факт

Какая кредитная история считается хорошей

Если в КИ есть информация о том, что человек уже брал кредит и погасил его без просрочек, история считается хорошей. Чем больше кредитов – полученных и выплаченных точно в срок – тем выше рейтинг заемщика; тем легче получить новый заем.

Впрочем, даже отличная кредитная история – не гарантия одобрения заявки. Добросовестное выполнение прошлых обязательств – важный, но далеко не единственный критерий оценки заемщика. Учитываются также средний заработок, стабильность доходов, место работы, стаж, возраст, долговая нагрузка и т. д.

При выборе банка и программы тщательно взвесьте свои возможности – в этот момент вы решаете, с чего начать кредитную историю.

Не обязательно идти в банк, чтобы получить деньги. Кредит на карту до 5 млн рублей можно быстро оформить в Совкомбанке. Для этого необходимо только заполнить заявку на сайте, и в кратчайшие сроки средства зачислят на ваш счет.

Какая кредитная история считается плохой

Ухудшают КИ несколько факторов:

- просрочка ежемесячных платежей по кредитам, кредитным картам и займам в МФО . Особенно плохи неоднократные просрочки – несколько раз в течение 4–6 месяцев.

- банкротство заемщика;

- судебные решения о взыскании долга. Необязательно по кредитам – это могут быть неоплаченные штрафы, налоги, счета за коммунальные услуги.

Для сохранения хорошей кредитной истории постарайтесь вовремя вносить платежи по займам и кредитным картам, своевременно оплачивать штрафы, налоги, не копить долги за «коммуналку».

Как очистить или удалить кредитную историю

Репутация заемщика может быть испорчена и по независящим от него причинам. Например, в результате банковской ошибки или действий мошенников. Поэтому важно регулярно проверять информацию о себе в БКИ.

Внимательно относитесь к паспортным данным. К этой информации не должны получить доступ мошенники, оформляющие кредиты на чужое имя.

Тест на определение рейтинга кредитной истории

Результаты теста носят рекомендательный характер. Для получения достоверных данных обратитесь в БКИ.

- Были ли у вас просроченные платежи по кредиту более чем на 5 дней?

Да, один раз – 0,5 балла;

Да, больше двух раз – 0 баллов;

- Были ли вы признаны банкротом?

- Есть ли у вас задолженности по оплате ЖКУ или по исполнительному листу?

- Выберите общее количество кредитов, которые вы уже выплатили.

3 и более – 2 балла.

Результаты теста:

6 баллов – у вас идеальная КИ! С высокой долей вероятности вам одобрят даже ипотеку. Поздравляем!

5 баллов – у вас хорошая КИ! Вам наверняка одобрят кредит наличными. Поздравляем!

3-4 балла – над вашей КИ нужно поработать, и тогда вы сможете взять подходящий кредит.

Меньше 3 баллов – исправьте свою КИ, у вас это получится!

Как узнать свою кредитную историю

По закону каждый гражданин имеет право запрашивать данные из БКИ дважды в год бесплатно и неограниченное количество раз – за плату.

Интересоваться состоянием своей «кармы заемщика» необходимо не только перед крупной покупкой, но и для профилактики: просто чтобы иметь о КИ достоверное представление.

В России семь организаций уполномочены Центробанком собирать и хранить историю взаимоотношений заемщиков и финансовых учреждений. Наиболее заметные игроки:

- Объединенное кредитное бюро (ОКБ),

- Национальное бюро кредитных историй (НБКИ),

- Межрегиональное бюро кредитных историй (МБКИ).

Необходимо узнать, где именно хранятся сведения о заемщике. Направьте запрос в Центральный каталог кредитных историй через портал госуслуг или сайт Банка России. Затем следует обратиться в нужное БКИ; сделать это можно лично или онлайн.

Данные могут храниться в нескольких организациях. Значит, придется обращаться в каждую по отдельности.

Если вы заметите в справке обязательства, которые были незаконно оформлены на вас – например, из-за кражи персональных данных – немедленно обратитесь с заявлением в МВД России и в банк.

В наше время классическая пословица «береги честь смолоду» приобрела новое прочтение. Репутация заемщика как человека надежного, добросовестно выполняющего свои обязательства, – еще один шаг к кредитам на выгодных условиях.

Статьи про кредиты у вас в почте

Подпишитесь на регулярную email-рассылку и получайте подборки статей про кредиты и все, что с ними связано.