Как самостоятельно рассчитать проценты по кредиту: формулы и примеры

Перед оформлением потребительского кредита стоит заранее просчитать все проценты и переплаты, чтобы заранее прикинуть ваши финансовые вопросы. Вы будете знать заранее, сколько вам нужно будет платить каждый месяц для погашения долга. Можно рассчитать платежи с помощью онлайн-калькулятора, но надежнее будет сделать это самому.

Чаще всего платежи по кредиту рассчитываются по двум схемам – аннуитетной и дифференцированной. О том, какая из них применяется в том или ином предложении, указано в условиях и в договоре. В редких случаях банк предлагает выбрать способ при оформлении. Рассмотрим их по отдельности, но перед этим разберем основные термины.

Основные термины

Перед тем, как начать считать переплату по кредиту, нужно определиться с основными терминами, связанными с ним.

Кредит — это деньги, предоставляемые финансовой организацией (банком) в долг на условиях возвратности, срочности и платности.

Переплата по кредиту — это общая сумма, которую заемщик заплатит банку сверх того, что он брал. Сюда входят не только проценты, но и возможные комиссии, штрафы и платные услуги.

Тело кредита — это первоначальная сумма, которую заемщик взял в долг.

Полная стоимость кредита (ПСК) — это реальная стоимость кредита, которая выражена в процентной ставке. В ПСК входят комиссии, дополнительные услуги, сборы и другие платежи. Она показывает, сколько заемщик переплатит в итоге.

Процентная ставка — это доля от тела кредита, которую заемщик заплатит банку за пользование деньгами сверх основной суммы. Ставка может рассчитываться по аннуитетной или дифференцированной схеме. При первой общая сумма долга делится на несколько месяцев или лет равными частями. При второй ставка начисляется на остаток долга и уменьшается с каждым месяцем.

Формула расчета процентов по аннуитетной схеме

Для расчета размера аннуитетных платежей используется такая формула:

Платеж = сумма кредита * процентная ставка в месяц / 1-(1+процентная ставка в месяц)^-количество месяцев

При аннуитетной схеме долг выплачивается в течение всего срока равными частями. Каждый платеж состоит из двух частей: одна погашает тело кредита, а вторая – проценты. В течения срока выплат доля процентов уменьшается, а доля тела – увеличивается.

Этот способ расчета использует большинство российских банков. Взносы по ней проще вычислить, так как здесь нужно знать только одну формулу. Но переплаты в таком случае часто больше, чем у долга, рассчитанного по дифференцированной схеме.

Пример расчета по аннуитетной схеме

Анатолий Волков взял 50 000 рублей на три года. Ставка – 20% годовых.

Размер процентной ставки за месяц рассчитывается так:

20/(100*12) = 0.016667

Далее рассчитаем размер ежемесячного платежа

50000*(0.016667 / 1-(1+0.016667)^-36) = 50000 * (0.016667 / 1-0.55152579) = 50000 * (0,016667/0.44847421) = 50000 * 0.03716379 = 1858.19 рублей

Общая сумма к выплате будет составлять:

1 858.19 * 36 = 66 894,84 рублей

Размер переплат – 16 894.84 рублей.

Формула расчета процентов по дифференцированной схеме

Формула дифференцированного расчета выглядит так:

Платеж=(сумма кредита/срок в месяцах)+(остаток * процентная ставка/12)

При таком способе сумма ежемесячного взноса меняется в течение срока кредитного договора. Тело кредита разделяется на равные части по числу месяцев. С каждым взносом в течение срока выплачивается часть тела и начисленные от предыдущего платежа проценты.

Размер ежемесячного платежа постепенно становится все меньше, так как уменьшается остаток. Также полная стоимость кредита становится меньше, чем при аннуитетной схеме. Однако, в этом случае размер переплат за весь срок труднее рассчитать самому. Такой способ подсчета применяется реже, чем аннуитетный.

Пример расчета по дифференцированной схеме

Сергей Кузнецов взял 100 000 рублей на 4 года по ставке 25% годовых.

Рассчитаем платежи за первые три месяца.

Первый месяц:

Долговая часть ежемесячного платежа:

Остаток тела кредита:

Платеж в первый месяц:

Остаток долга на конец периода:

| Месяцы | Остаток долга | Платеж | Процентная часть | Долговая | Остаток долга на конец периода |

| Первый | 100000 | 4166,67 | 2083,3333 | 2083,3333 | 97916,6667 |

| Второй | 97916,6667 | 4079,8611 | 1996,5278 | 2083,3333 | 95833,3334 |

| Третий | 95833,3334 | 3982,6388 | 1899,3055 | 2083,3333 | 93750,0001 |

На этом примере можно проследить, как уменьшается размер переплат в процессе погашения долга.

Формула расчета сложных процентов по кредиту

Формула расчета сложных процентов выглядит следующим образом:

Сумма долга = Изначальная сумма * (1 + процентная ставка за расчетный период/100%)^число расчетных периодов

В данном случае начисления сумма процентов за каждый расчетный период прибавляется к телу кредита. Общий размер долга растет, и вместе с ним увеличиваются и выплаты. Поэтому такая схема также называется «проценты на проценты». Банки применяют ее редко и, в основном, для долгосрочных займов.

Сложные проценты по кредиту незаконны — статьи 317.1, 809 и 819 Гражданского кодекса разрешают начислять ставку только на основную сумму долга.

Пример расчета сложных процентов

По ней можно посчитать переплату за один или за несколько расчетных периодов.

Валерия Климова взяла 1 000 000 рублей на пять лет. Процентная ставка — 19% годовых, начисляется каждый месяц.

Вначале узнаем размер ежемесячной процентной ставки:

Как посчитать сложные проценты за первый месяц:

1 000 000(1+1,58%/100)^1=1 000 000(1+0,0158)=1 000 000 * 1,0158 = 1 015 800 рублей

Размер суммы долга за первые три месяца:

1 000 000(1+1,58%/100)^3=1 000 000(1+0,0158)^3=1 000 000 * 1,0158^3 = 1 000 000 * 1,0482 = 1 048 200 рублей

Размер долга за год:

1 000 000(1+1,58%/100)^12=1 000 000 * 1,0158^12 = 1 000 000 * 1,207 = 1 207 000 рублей

Размер долга за весь срок:

1 000 000(1+1,58%/100)^60=1 000 000 * 1,0158^60 = 1 000 000 * 2,5615 = 2 561 500 рублей

К концу срока Валерия должна будет вернуть на 1 561 500 рублей больше, чем взяла.

На этом примере видно, как увеличивается долг в течение срока.

Формула расчета простых процентов по кредиту

Начисление производится по элементарной формуле:

Сумма процентов = изначальная сумма * годовая процентная ставка / 365 дней

По ней можно рассчитать величину процентов за каждый день пользования заемными средствами. Чтобы узнать общую сумму переплаты, нужно полученную цифру умножить на количество дней.

Простые проценты применяются в краткосрочном кредитовании, в частности при микрофинансировании.

Пример расчета простых процентов

Антон Савченко взял микрозайм 10 000 рублей на 7 дней под 180% годовых с ежедневным начислением процентов. Ежедневная процентная ставка:

10 000 * 180% / 365 = 49,315 рубля

Проценты, начисленные за весь период:

49,315 * 7 = 345,21 рубля

С простыми процентами в итоге стоимость займа для Антона составляет 345,21 рубля.

Таблицы с примерами расчетов

Сравним переплату по потребительскому кредиту в Хоум Кредите и ВТБ:

| Хоум Кредит | ВТБ | |

| Сумма кредита | 500 000 рублей | 500 000 рублей |

| Срок кредита | 5 лет | 5 лет |

| Процентная ставка | 7,9% годовых | 7,9% годовых |

| Схема расчета процентов | Аннуитетная | Аннуитетная |

| Ежемесячный платеж | 10 120 рублей | 11 816 рублей |

| Общая сумма платежей | 607 200 рублей | 708 960 рублей |

| Переплата за весь срок в рублях | 107 200 рублей | 208 960 рублей |

| Переплата за весь срок в процентах | 21,44% | 41,8% |

В этой таблице наглядный пример, как калькуляторы разных банков рассчитывают платежи при условии одинаковых процентных ставок. Годовая ставка указана как 7.9% годовых в обоих случаях, но итоговая переплата отличается почти в 2 раза. Это еще раз напоминает заемщику, что в первую очередь нужно обращать внимание не на базовую ставку, а на эффективную или ПСК. Именно она является показателем реальной переплаты.

| ВТБ, кредит наличными | Сбербанк, кредит наличными | |

| Сумма кредита | 500 000 рублей | 500 000 рублей |

| Процентная ставка | 16,9% | 16% |

| Срок | 4 года | 4 года |

| Схема расчета процентов | Аннуитетная | Аннуитетная |

| Ежемесячный платеж | 14 402 рубля | 14 170 рублей |

| Общая сумма платежей | 691 296 рублей | 680 160 рублей |

| Общая переплата в рублях | 191 296 рублей | 180 160 рублей |

| Общая переплата в процентах | 38,25% | 36% |

Следовательно, переплата в Сбербанке меньше, чем в ВТБ, на 2,25% или на 11 136 рублей.

Какая схема лучше?

Итак, при аннуитетной схеме для подсчета платежей нужно найти общую сумму долга и поделить ее на число месяцев кредита. При дифференцированной применяется формула, которая похожа на формулу подсчета простых процентов у кредита. Оба варианта имеют как преимущества, так и недостатки. Поэтому они будут выгодны в разных ситуациях:

- Сумма переплат по аннуитетной схеме выше, чем по дифференцированной. Поэтому для банков выгодна первая, а для клиентов – вторая

- Размер ежемесячного платежа при аннуитетной схеме постоянный, а при дифференцированной он меняется. И банку, и клиенту проще использовать аннуитетную схему – они будут точно знать, сколько нужно вносить каждый месяц

- Аннуитетные платежи по кредиту рассчитать самому проще, чем дифференцированные. Достаточно вычислить размер минимального взноса по одной формуле. Для дифференцированной схемы нужно вычислять размер каждой выплаты по отдельности

- При дифференцированной схеме проще погасить часть кредита досрочно. Процент будет рассчитываться по новому остатку. Если в договоре используется аннуитетная схема, то при частичном досрочном погашении нужно будет полностью пересчитывать все переплаты

- Из-за этих особенностей банки чаще используют именно аннуитетную схему. Дифференцированная встречается намного реже. Еще реже можно самому выбрать способ расчета процентов

Сравнить аннуитетную и дифференцированную системы вам поможет таблица:

| Схема расчета долга | Аннуитетная | Дифференцированная |

| Сумма переплат | Большая | Небольшая |

| Размер ежемесячного платежа | Не меняется | Сначала большой, потом уменьшается |

| Простота расчета | Простая | Сложная |

| Распространенность | Высокая | Низкая |

| Досрочное погашение | Сложно погасить досрочно | Легко погасить досрочно |

При расчете переплат по кредиту учтите, что на сумму ежемесячного платежа влияет не только процентная ставка, но и взимаемые банком комиссии – оплата страховки, обслуживание банковской карты, неустойки за просрочку и другие. Помните и о том, что банки могут вводить свои правила расчета переплат. Перед оформлением кредита заранее узнайте все подробности в договоре или у сотрудников банка.

Юрий Муранов Главный редактор

Я обязательно изучаю проценты, прежде чем взять кредит. Никогда не подписываю договоров, детально их не изучив. Ориентируюсь на репутацию банка, смотрю процентную ставку, минимальную сумму первоначального взноса и список необходимых документов.

Чтобы правильно рассчитать проценты по кредиту, необходимо знать, по какой схеме они начисляются. От этого будет зависеть и формула:

- При равных (аннуитетных) платежах рассчитайте размер ежемесячного платежа и умножьте его на количество месяцев

- При уменьшающихся (дифференцированных) платежах платеж за следующий месяц рассчитывается по остатку в предыдущем

- При схеме «проценты на проценты» переплата по каждому платежу прибавляется к телу кредита — платеж за следующий месяц считается по увеличенной сумме

- Если применяются простые проценты, при расчете переплаты количество дней умножается на сумму процентов за день

Банки чаще применяют аннуитетную схему, тогда как заемщику выгодна дифференцированная. Узнать, какая схема используется в вашем случае, можно в договоре.

Скрытые платежи и страховки

На общую величину переплаты по кредиту могут повлиять траты на страхование и скрытые комиссии. Выплаты по страховому договору направлены на снижение рисков наступления страхового случая. Это платежи за страхование имущества, здоровья или жизни.

Рекомендовано для вас

От некоторых из них можно отказаться, например от личного страхования заемщика. Другие являются обязательными, например страхование имущества при оформлении ипотеки.

Скрытые платежи представляют собой дополнительные расходы, о которых клиент не был информирован банком или которые сам не заметил при изучении договора. Банки обязаны уведомить заемщика о любых тратах, связанных с кредитом, еще до оформления договора. Если заемщик узнает о скрытых комиссиях уже после его подписания, он вправе обратиться в суд за взысканием ущерба.

Как сэкономить на кредите

Даже если деньги нужны срочно, не стоит соглашаться на любые предложения банков. Нужно попробовать сделать кредит дешевле и соответственно меньше переплатить. Для этого можно:

- Отказаться от страховок, если это возможно

- Отказаться от дополнительных платных услуг

- Сравнить несколько предложений на рынке и выбрать оптимальное. Например, некоторые банки предлагают программы, которые предусматривают снижение процентной ставки, если заемщик вовремя вносит платежи

- Узнать, есть ли способы внесения платежей без комиссии

- Узнать о размере штрафов в случае просрочки

- Обратиться в банк, услугами которого вы уже пользуетесь — например, ранее брали кредиты или получаете зарплату на его карту

- Внимательно ознакомиться с договором до его подписания и задать все вопросы кредитному специалисту

- Вносить ежемесячно дополнительные суммы сверх платежа по графику. В этом случае уточните в банке, нужно ли предупреждать заранее о частично-досрочном погашении. В большинстве кредитных организаций без соответствующего уведомления заемщика банк будет списывать со счета только рассчитанный по графику платеж, а оставшиеся суммы будут копиться на нем. При этом проценты будут начисляться в прежнем размере

Если не торопиться и выполнить все шаги, то вы сможете получить выгодный кредит.

Экспертное мнение

Издание «Известия»

Прежде, чем взять кредит в банке, необходимо просчитать его погашение. Для этого нужно знать график погашения, размер ежемесячного платежа и общую сумму, которую вам предстоит выплатить банку. В интернете можно найти онлайн-калькуляторы, которые позволят вам рассчитать кредит. Для этого понадобится ввести сумму кредита, срок погашения и процентную ставку. Кроме того, вам нужно выбрать схему оплаты — аннуитетную (равными платежами) или дифференцированную (уменьшающимися платежами).

Аннуитетную схему использует большинство банков, поскольку она позволяет им больше зарабатывать на процентах по кредиту. Однако, она бывает удобна и заемщику, поскольку он точно знает сумму каждого платежа на протяжении всего срока погашения кредита.

При дифференцированной схеме заемщик платит меньше, поскольку каждый платеж постепенно снижается. Но в этом случае сумму каждого следующего платежа приходится рассчитывать отдельно.

Не стоит ограничиваться одним онлайн-калькулятором — сверьте результат с расчетами в других сервисах. Перебрав суммы, сроки и процентные ставки по кредиту, вы сможете выбрать самые удобные для вас условия. Не факт, что банк согласится на них, поскольку его цель — побольше заработать на вас. Но зная подходящий вам вариант, вы сможете внимательнее изучать условия и, в конечном итоге, получить удобный для вас кредит.

После предварительного расчета вы можете удивиться тому, что полученный результат не совпадает с реальностью. Нужно помнить, что банк может начислять комиссии за дополнительные услуги и взимать оплату за страховки. Чтобы точно знать, за что вы платите необходимо внимательно читать кредитный договор и все прилагаемые к нему документы. Недобросовестные банки могут вписать в договор сложную схему погашения кредита, при которой заемщик вынужден возвращать сумму в несколько раз превосходящую выданную. Такую схему, к примеру, часто применяют мошенники при автокредитовании.

Заемщик должен знать, что условия вашего кредита можно изменить. Почти каждый потребительский кредит может быть реструктурирован. Реструктуризация позволит увеличить срок погашения или снизить процентную ставку. Банк предложит реструктуризацию, если заемщик не сможет выплачивать кредит из0за снижения дохода.

Можно также рефинансировать кредит — оформить новый, с более удобными условиями, для погашения старого. В этом случае вы можете перейти с одной схемы погашения на другую, снизить процентную ставку по кредиту или изменить валюту. Рефинансировать кредит можно в своем или чужом банке. В каждом случае нужно заново пересчитать проценты и общую сумму выплат по новому кредитному договору.

Вопросы и ответы

Что влияет на величину ставки?

На процентную ставку по кредиту влияет множество факторов. Основной — ключевая ставка ЦБ РФ. Ниже нее банки устанавливать свои не могут. Исключениями являются программы поддержки, которые субсидируются государством или региональными властями. Кроме ключевой ставки ЦБ, на процент по кредиту влияют:

- Текущий уровень инфляции

- Ставки межбанковского кредитования

- Размер процента, который банк должен уплатить владельцу предоставленных в кредит средств — например, вкладчикам или другим финансовым организациям

- Соотношение спроса и предложения на кредиты

- Размер расходов на текущую деятельность банка (содержание помещений, выплату зарплаты, инкассацию и другие статьи)

- Налоговая политика в банковской сфере

- Компенсация рисков. Если требования к заемщику высокие, то ставка обычно ниже и наоборот

- Желаемый размер прибыли

Нужно помнить, что часто банки в кредитном договоре оговаривают свое право на изменение процента с учетом колебаний ставки Центробанка.

Какие нюансы надо учитывать при подсчете процентов?

Существует две формулы для расчета простых и сложных процентов. Простые проценты обычно считают при краткосрочных кредитах, сложные — при долгосрочных.

Как составляется график платежей?

График платежей — это таблица с разбивкой по месяцам и указанием размера ежемесячного платежа, суммы начисленных процентов и суммы основного долга. Можно составить такой график в Excel или другом табличном редакторе. Также он часто формируется при расчете переплаты в онлайн-калькуляторе.

Банки обязаны прикладывать график платежей к кредитному договору. Если в нем обнаружилась ошибка, нужно обратиться к кредитору с просьбой скорректировать неверные данные.

Как начисляются проценты по кредиту после смерти заемщика?

Верховный Суд РФ определил, что наследники, помимо имущества покойного, наследуют все его кредиты. Однако есть пояснение, что кредитная организация не имеет права начислять штрафы за просрочку платежей за срок вступления в наследство.

От наследства можно отказаться, но только полностью. В этом случае наследники смогут не платить по долгам, но и не получат в собственность имущество покойного.

Из чего состоит кредит?

Кредит состоит из нескольких частей: тело долга (сумма, которую получил заемщик), проценты за пользование кредитом, дополнительные комиссии, если они предусмотрены и плата за дополнительные услуги, например, полис страхования жизни и здоровья.

Как рассчитать ежемесячный платеж?

Если кредит еще не оформлен, то размер ежемесячного платежа можно рассчитать на официальном сайте банка в кредитном калькуляторе. Однако банки сразу предупреждают, что окончательный платеж зависит от многих факторов и может отличаться от рассчитанного на сайте. Если кредит уже оформлен, то информация о размере платежа есть в приложенном к договору графике.

С чем вы сталкивались при расчете процентов по кредиту? В комментариях любой желающий может рассказать о своем опыте.

Источники

- Википедия: Переплата по кредиту

- Консультант Плюс: Как начисляются проценты по кредиту?

Как рассчитывается процентная ставка по кредиту?

Перед тем как обратиться в банк, важно знать, на что следует обратить внимание. Банковский кредит может оказаться дорогим не только из-за высокой процентной ставки, но и из-за других деталей, о которых будет рассказано в данной статье.

На что стоит обратить внимание перед взятием кредита: составляющие займа

Годовая ставка — это процент, который приходится уплачивать за пользование кредитом. Однако это не единственный фактор, который важно учитывать при оценке займа. Как рассчитать процентную ставку по кредиту? Помимо процентной ставки, у него есть следующие компоненты:

- ежемесячные, ежегодные или одноразовые комиссии;

- стоимость страхования;

- плата за информационные уведомления;

- затраты на обслуживание карты и счетов.

Эти факторы также будут влиять на общую сумму, которую придется возвратить банку при использовании кредитных средств. Таким образом, тщательный анализ всех аспектов поможет как рассчитать проценты по кредиту, так и сделать более обоснованный выбор при взятии займа.

Конечно, в банковских договорах предусмотрены различные условия. Иногда клиент может столкнуться с выбором между банками, где один предлагает сниженную годовую ставку в 3%, но с дорогими комиссиями, а другой — годовую ставку в 15%, но без дополнительных переплат. Для человека, который не знает всех тонкостей банковского кредитования, рассчитать настоящую эффективную ставку (общую сумму переплаты) может быть довольно сложно. Что касается недостаточной информации от банков о реальной переплате, то украинское законодательство о потребительском кредитовании постоянно меняется в этом направлении. Теперь кредиторы обязаны использовать реальную процентную ставку в своих рекламных материалах.

Это поможет потребителям более объективно сравнивать кредитные условия и делать более осознанный выбор при получении кредита. Такие изменения способствуют большей прозрачности на рынке кредитования и защите интересов клиентов.

Формулы начисления процентов по кредиту

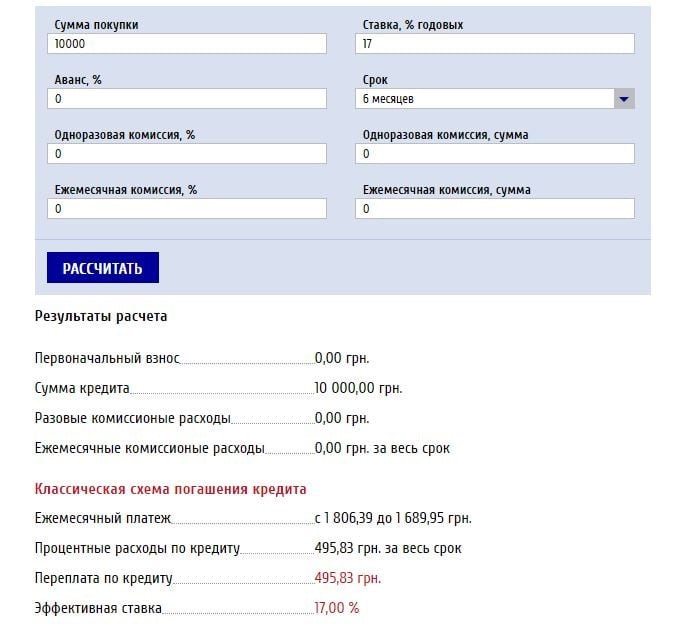

Продукты в банках отличаются настолько, что при ставке 17% клиент фактически может заплатить до 135%. Тем не менее, поскольку проценты являются ключевым ориентиром при выборе кредитора, важно знать, как рассчитывается процентная ставка по кредиту и сколько составит переплата. Формула расчета процентов по кредиту: (Sc *% (p + 1)) / (24 * 100%) = %, где Sc — сумма кредита; % — ставка; р — срок кредитования в месяцах.

Например, вы решили взять 10 000 грн на 6 месяцев под 17%. Подставив данные в формулу, получим: (10 000 * 17 * (6 + 1) / (24 * 100%) = 495,83 грн.

Как происходит начисление процентов при разных видах расчета?

Формулы, используемые кредиторами, различаются в зависимости от вида предлагаемого продукта. Тем не менее, узнать, как начисляются проценты по кредиту, вполне реально — для этого не нужна степень профессора по высшей математике.

Расчет процентной ставки при аннуитетных платежах

Аннуитетный платеж является одним из наиболее распространенных способов выплат по кредитам, который используют практически все банки и микрофинансовые организации. В этом виде платежа размер выплаты за кредит остается постоянным на протяжении всего периода займа: часть платежа покрывает проценты по кредиту, а другая — основной долг.

Формула кредита для корректного расчета суммы ежемесячного платежа:

- S = (Sp × Y / 12) / (1 — (1 / (1 + Y / 12)) ^ (W-1)), где:

- S — ежемесячный платеж;

- Sp — начальная сумма кредита;

- Y — годовой процент;

- W — общее количество платежей.

Расчет процентов при дифференцированных (классических) платежах

Дифференцированный платеж постепенно уменьшается на протяжении срока кредита. В этом типе платежа основной долг делится на равные части, а процентная составляющая уменьшается каждый месяц в зависимости от суммы остатка.

Для расчета размера выплат по основному долгу стоимость кредита делится на 12 месяцев, применяя следующую формулу:

Сумма процентов = (остаток тела × процентная ставка × количество дней пользования) / (100 × 365)

Она работает для всех кредитов с дифференцированной системой платежей и может использоваться как для потребительских, так и для других видов финансовых услуг.

Как правильно рассчитать проценты по кредиту самостоятельно?

В общем, формулы для расчета процентов довольно сложны, и рассчитывать их для каждого платежа займет много времени. Если вы стремитесь сэкономить усилия, рекомендуем рассчитать проценты по кредиту онлайн. Для этого нужно всего лишь воспользоваться кредитными калькуляторами. Они присутствуют практически на всех кредитных каталогах.

Эти удобные инструменты позволят вам быстро и точно рассчитать проценты по вашему кредиту, что значительно упростит процесс планирования платежей и поможет избежать недочетов в ваших расчетах. Найти кредитный калькулятор онлайн можно на финансовых сайтах, сайтах банков или онлайн-сервисах.

Рассчитать проценты по кредиту онлайн

Онлайн-калькулятор, конечно, не отвечает на вопрос о том, как рассчитывается процентная ставка по кредиту, но мгновенно и безошибочно предоставляет результат расчета. Процесс чрезвычайно прост: достаточно ввести необходимые данные в соответствующие поля, нажать кнопку «Рассчитать» и получить результат.

Также в интернете можно рассчитать реальную сумму переплаты, учитывая все комиссии и платежи. При выборе кредита стоит обратить внимание на продукты, где комиссия зависит от остаточной суммы, что позволяет уменьшить ее ежемесячно пропорционально основному долгу.

Поэтому, если вы собираетесь брать кредит под любую процентную ставку, независимо от банка или кредитной организации, обязательно перед получением рассчитайте проценты, которые вам придется вернуть. Если у вас нет полной уверенности в своих возможностях своевременного погашения кредита, не рискуйте!

Как рассчитать проценты по вкладу

Банковские вклады гарантируют регулярный доход по фиксированной ставке. А вы знаете, что процентный доход рассчитывается разными способами, и именно это определяет, сколько вы получите в конечном итоге? МТС Банк применяет эффективную ставку по всем вкладам, и сегодня мы расскажем вам, что это значит и как на самом деле банки начисляют проценты по вкладам.

Какие бывают проценты по вкладам в банке?

Банковский процент по вкладу может быть не только высоким или низким. Он может быть простым и сложным. Когда вы открываете вклад, калькулятор онлайн показывает вам потенциальный доход за период в рублях. Этот доход зависит от того, на какой срок вы открываете вклад и предложение с какой ставкой выбрали, но не только. Доход, который вы получите в итоге, зависит от того, были ли пополнения, снятия, и как именно банк начислял проценты.

Простые проценты

Так называют способ расчёта дохода по банковскому вкладу, при котором начальная сумма вклада за определённый период умножается на процентную ставку. То есть просто: одно на другое. Простые проценты не учитывают капитализацию – присоединение процентов за период к основной сумме вклада, и начисляются только на что, что вкладчик внёс сам.

Рассчитать простые проценты можно по формуле:

S ― ожидаемый доход

S1 ― начальная сумма вклада

t ― срок вклада в днях

T ― количество дней в году

Если вы в 2023 году положили в банк 100 000 рублей на 9 месяцев под 10% годовых, ваш доход за период будет рассчитан так:

S= S1*10%*273/365 = 100 000 *10%*273/365 = 7479,45 рублей.

* здесь 273 = 9 месяцев, 365 = 1 год

Если вклад с пополнением, простой процент будет начисляться по этой же формуле, где для суммы каждого пополнения будет добавляться расчёт процентов за период нахождения этой суммы на счёте.

Например, вы открыли вклад на 9 месяцев под 6,5% годовых. При открытии внесено 50 000 рублей , через месяц было пополнение еще на 50 000, а еще через три месяца – на 20 000 рублей.

Доход за период будет рассчитан так:

S= (S1*6,5%*273 + S2*6,5%*243 + S3*6,5%*151) /365 = (50000*6,5%*273 + 50000*6,5%*243 + 20000*6,5%*151) / 365 = (887250+789750+196300) / 365 = 5132,32 рублей.

* здесь 273 = 9 месяцев, 243 = 8 месяцев, 151 = 5 месяцев

Если были снятия, доход также будет складываться из процентов, начисленных для каждой суммы по числу дней фактического нахождения на вкладе.

Сложные проценты

Такой способ начисления процентов учитывает капитализацию – присоединение процентного дохода за период к начальной сумме вклада. Капитализация может иметь разную периодичность, что тоже повлияет на итоговый процентный доход. Для расчёта периодической капитализации используется формула сложных процентов, учитывающая количество периодов выплаты дохода.

Ежедневная капитализация

Используется достаточно редко, подразумевает ежедневную выплату процентов. Не то же самое, что ежедневное начисление процентов. Начисляться они могут каждый день, а вот выплачиваться – раз в месяц, квартал или даже только при закрытии.

Для ежедневной капитализации формула выглядит так:

S= S1*(1+%/T)^t ― S1, где

S – ожидаемый доход

S1 ― начальная сумма вклада

t – срок вклада в днях

T ― количество дней в году

Если взять тот же самый вклад в размере 100 000 рублей, открытый на 9 месяцев под 10% годовых, доход со сложным ежедневным процентом будет таким:

S= S1*(1+0,10/365)273– 100 000 =100 000 * 1,000273^273 – 100 000 = 100 000 * 1.0773666 – 100 000 = 7736,66 рублей

Ежемесячная капитализация

Подразумевает выплату процентного дохода на счёт вклада с увеличением его размера раз в месяц. Формула остается той же, но немного меняются переменные – периоды теперь указываются в месяцах.

Для нашего вклада на 100 000 рублей под 10% годовых расчёт дохода с ежемесячной капитализацией будет выглядеть так:

S= 100 000 * (1+0,10/12)9– 100 000 =

100 000 * 1,00833^9 – 100 000 = 100 000 * 1.0775171 – 100 000 = 7751,71 рубль

Ежеквартальная капитализация

Всё, как и в примерах выше. Только выплата процентов производится один раз в квартал, и периоды указываются в них же: T – для года (всего 4), t – фактический срок от 1 до 4.

Считаем наш вклад по этой формуле:

S= 100 000 * (1+0,10/4)3 – 100 000 = 100 000 * 1,025^3 – 100 000 = 100 000 * 1.0768906 – 100 000 = 7689,06 рублей

Если у вас вклад с пополнением и снятием, всё будет еще сложнее, а именно – проценты будут считаться по сложной ставке для каждой суммы и её периода, как мы рассматривали выше для вклада с простым процентом и пополнениями.

Но есть и приятная новость: вам не нужно самостоятельно рассчитывать сумму и сравнивать условия по вкладам. Просто выберите удобный для вас план, подключите капитализацию, и дальше МТС Банк всё сделает за вас. По всем нашим вкладам проценты выплачиваются раз в месяц и их можно оставлять на вкладе, поэтому вы всегда можете копить быстрее с нашей эффективной ставкой.

Что влияет на доход по вкладам

Как вы видите, среди наших предложений есть несколько вкладов, и вот чем они различаются:

- Возможностью операций по счёту. Есть вклады с пополнением, частичным снятием и полным запретом на операции. Частичное снятие подразумевает возможность уменьшения размера вклада до суммы минимального остатка – так называется порог, ниже которого без потери процентов снять деньги нельзя. Вернее, можно, но только если полностью закрыть вклад. Доход в этом случае пересчитывается по ставке до востребования.

- Сроком действия. В рамках одной линейки вкладов вы можете разместить деньги в Банке на срок от 3 месяцев до 3 лет.

- Суммой открытия. В МТС Банке вы получаете хороший доход уже при открытии вклада на сумму от 10 000 рублей.

Обязательно сравните предложения и используйте наш онлайн калькулятор, чтобы понять сумму дохода при разном сроке и опциях. Если вы ещё не клиент МТС Банка, заполните заявку онлайн, и присоединяйтесь к нашей финансовой экосистеме.

Какие вклады облагаются налогом?

Налог на вклады физических лиц не зависит от типа вклада и порядка начисления процентов. Более того, налог начисляется не на вклад, а на сумму дохода, и только если она превышает необлагаемый минимум. Этот минимум рассчитывается как максимальный размер ключевой ставки Центробанка за отчётный год, умноженный на 1 млн рублей. Если максимальная ключевая ставка в 2023 сохранится на уровне 7,5%, необлагаемая налогом сумма дохода по вкладам составит 75 000 рублей.

Если ваши вклады в банках принесут больше, налог будет начислен только на разницу. Например, если общий доход по вкладам составит 85 000 рублей, налог будет начислен так: 85 000 – 75 000 = 10000*18%

Сумма налога рассчитывается ФНС на основании предоставляемых банками данных и будет отображена в вашем кабинете налогоплательщика на сайте ФНС вместе с налогами на квартиру, машину и другими. При этом все ваши доходы по всем вкладам в банках на территории РФ суммируются. В расчёт принимается доход по накопительным счетам, на остаток по карте и других депозитам. Заплатить налоги на доход по вкладам за 2023 год надо будет до 01 декабря 2024 года.

Формула расчета кредита

Для каждого, кто решил оформить кредит самым важным вопросом всегда будет: «размер предстоящей переплаты». Так, посчитать приблизительную сумму переплаты можно практически на любой официальной странице банка с помощью кредитного калькулятора. Еще вы можете сразу обратиться в банк, и попросить кредитного менеджера рассчитать вам размер желаемого кредита с учетом процентов, но это очень затратная процедура по времени, тем более что сравнить захочется несколько кредитных продуктов разных банков. Чтобы не обходить каждый банк, существуют простые формулы расчета кредитов, которые мы предлагаем вам к рассмотрению.

Состав суммы кредита

Что влияет на размер ставки по кредиту?

Страховые платежи

Скрытые платежи

Расчет процентов

Формула расчета кредита аннуитетными платежами

Формула расчета процентов по кредиту

Формула расчета ежемесячного платежа по кредиту

Как правильно выбрать оптимальный кредит?

Как рассчитать кредит в Excel?

Состав суммы кредита

Сумма кредита — это совокупная величина расходов заемщика, которые он понесет после получения займа. В состав кредитной суммы входят:

- основная сумма, запрошенная в виде кредита;

- проценты, установленные за пользование кредитными деньгами;

- страховки;

- дополнительные комиссии.

Это могут быть далеко не все затраты кредитующегося, сюда также можно отнести затраты на услуги оценщика или комиссия за уплату ежемесячного платежа через кассу банка.

Что влияет на размер ставки по кредиту?

Банки, рекламируя свои услуги, чаще всего указывают минимальную ставку процента. Однако не стоит сразу бежать оформлять кредит, если по телевизору замелькала фраза: «кредит от 8%». Ведь самое важно здесь «ОТ». На величину ставки влияет множество факторов:

- ставка будет меньше, если сумма займа — больше;

- чем дольше срок кредитования, тем ниже проценты;

- рассчитывать на меньшую ставку сможет тот, кто является зарплатным клиентом банка в котором планируется оформление кредита;

- для сотрудников партнерских организаций банка тоже предусмотрены сниженные ставки процента;

- непосредственно влияет на величину ставки тип кредита (с поручителем, без обеспечения, с обеспечением), чем больше у банка гарантий, тем ниже ставка;

- наличие справки с подтвержденным доходом гарантирует более лояльное отношение банка, и как следствие более низкие проценты.

ПСК

Полная стоимость кредита — это и есть та самая величина, отражающая все затраты заемщика, которые он понесет в процессе уплаты основного долга по кредиту. Раньше эту информацию банк старался умалчивать, дабы клиент не передумал оформлять кредит. Однако, согласно закону от 2014 года, банк обязуется указывать эту сумму на первой странице кредитного договора и на обязательном графике платежей. Причем размер этой записи должен быть максимально большим, дабы избежать дальнейших недоразумений.

Рассчитать этот показатель можно по простой формуле:

- СК — сумма кредита;

- СВК — сумма всех комиссий (разовых и ежемесячных);

- % — проценты по кредиту.

Страховые платежи

Страховые платежи представляют собой добровольные выплаты, направленные на уменьшение рисков в случае наступления страхового случая. К ним относят: страхование жизни, здоровья, имущества. Конечно, при оформлении ипотеки, избежать страхования имущества не удастся. А вот оформить отказ от страховки здоровья вполне возможно.

Скрытые платежи

К скрытым платежам чаще всего относят дополнительные затраты заемщика, о которых он не был уведомлен сразу, или просто не обратил на них внимание, так как чаще всего в договоре они указываются мелким шрифтом. Заботясь о благополучии граждан, государство обязало банки показывать все дополнительные затраты заемщику до момента оформления кредита. В случае выявления таковых после подписания договора, клиент может обратиться с заявлением в суд и взыскать с банка потраченные деньги.

Расчет процентов

Для начисления процентной ставки банки используют два метода: аннуитетный и дифференцированный. Основное отличие каждого из методов в скорости выплаты процентов по кредиту.

Дифференцированные платежи предполагают уплату ежемесячного платежа в разной сумме на протяжении всего срока действия кредитного договора, при котором в первую очередь выплачиваются проценты банку, а ближе к концу кредитного соглашения погашается основная сумма задолженности. Стоит отметить, что проценты насчитываются каждый раз на остаток кредитного долга. Для расчета такого способа оплаты кредита используют формулу:

Сумма платежа = остаток по займу*% по кредиту*количество дней/100/365

Формула расчета кредита аннуитетными платежами

Аннуитетные платежи отличаются тем, что клиент выплачивает задолженность равными долями. На сегодняшний день — это самый распространенный вид начисления процентов. Для расчета суммы ежемесячного платежа можно использовать простую формулу:

Размер ежемесячного платежа = СЗ*(П+(П/(1+П)*СК-1)), где

СЗ — сумма займа;

П — ставка процента за один месяц;

СК — срок кредитования.

Формула расчета процентов по кредиту

Для того чтобы рассчитать проценты по кредиту нужно воспользоваться простой формулой:

Процент по кредиту = Остаток задолженности*(ставка %/12).

Следовательно, мы получим размер ежемесячной переплаты по кредиту.

Формула расчета ежемесячного платежа по кредиту

Для того чтобы узнать сумму необходимую для внесения в качестве ежемесячного платежа, без учета процентов, нужно от ранее рассчитанной суммы ежемесячного платежа вычесть проценты:

Размер платежа без % = Размер ежемесячного платежа — проценты по кредиту относительно каждого отчетного месяца.

Как правильно выбрать оптимальный кредит?

Для того чтобы выбрать идеальный вариант кредитования, следует осуществить просчет каждого из возможных вариантов платежей. Только на основании детального анализа можно понять какой из видов начисления процентов наиболее выгодный. Также следует учитывать все скрытые комиссии, страховки и другие обязательны платежи.

Важным моментом при выборе кредита и способа начисления процентов является наличие возможности досрочного погашения займа. Например, в случае дифференцированного кредитования вы в первую очередь выплачиваете проценты, поэтому спешить с погашением долга нет смысла, вы все равно ничего не выгадаете.

Как рассчитать кредит в Excel?

Самый надежный и достоверный способ расчета суммы будущих процентов и размера общей переплаты по кредиту при каждом из видов начисления процентной ставки, является использование программного обеспечения excel. Благодаря множеству формул, все что вам необходимо — задать условия для проведения расчетов, а дальше система выполнит все действия сама.

Для того чтобы максимально разобраться со всеми формулами, предлагаем ознакомиться с подробным видео о расчете кредитов в «Эксель».

По сути, для того чтобы рассчитать нужные показатели, будет достаточно потратить не более 15 минут собственного времени. Соответственно, сделав предварительные подсчеты, вы сразу сможете для себя определить максимально удачные условия кредитования.