Учетная политика организации

Действующее законодательство предоставляет возможность выбора одного из нескольких способов ведения бухгалтерского и налогового учета по ряду направлений. Совокупность выбранных способов учета является учетной политикой организации.

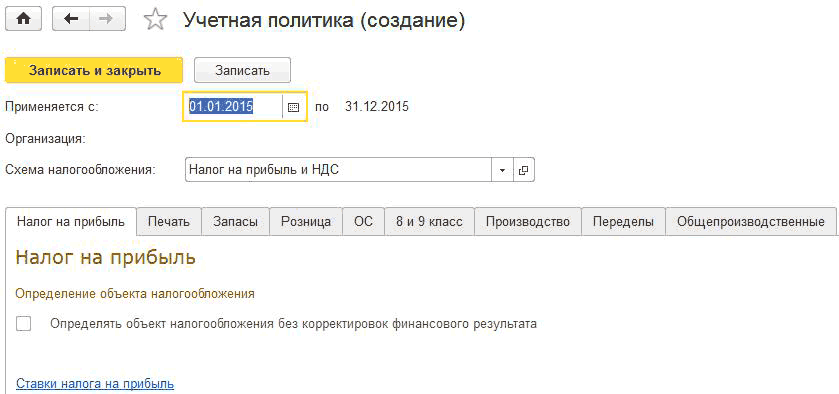

Сведения об учетной политике по бухгалтерскому и налоговому учету хранятся в регистре сведений «Учетная политика организаций» (меню «Главное —” Настройки —” Учетная политика»). Каждая запись этого регистра сведений характеризует учетную политику организации за определенный отчетный период (год).

При вводе новой записи об учетной политике необходимо указать организацию, дату начала отчетного периода, в котором будет применяться данная учетная политика, выбрать схему налогообложения (см. здесь), применяемую в данной организации.

Форма нового элемента регистра сведений «Учетная политика» содержит несколько закладок, на которых

указываются параметры учетной политики по бухгалтерскому и налоговому учету. В зависимости от

выбранной системы налогообложения в форме отображаются разные закладки.

Налог на прибыль

На закладке «Налог на прибыль» устанавливаются параметры налогового учета .

- Признак ведения организацией разниц;

- Текущая ставка налога на прибыль.

Печать

На закладке «Печать» указывается информация об организации, которая выводится в печатных формах документов продажи («Реализация товаров и услуг», «Оказание производственных услуг»). Как правило, здесь указывается информация о системе налогообложения организации.

Запасы

На закладке «Запасы» выбирается способ оценки материальнопроизводственных запасов (МПЗ) —” это способ определения стоимости товаров, материалов и готовой продукции при их отгрузке и списании.

В «1С:Бухгалтерии 8 для Украины» предусмотрено два способа определения стоимости: по средней и ФИФО.

Для применения метода ФИФО требуются специальные настройки некоторых счетов учета (подробнее см. подраздел «Аналитический учет материальнопроизводственных запасов» здесь).

Розничная торговля

На закладке « Розничная торговля » для организаций, занимающихся розничной торговлей, выбирается способ оценки товаров в рознице —” по стоимости приобретения или по стоимости продажи.

Денежные средства

На закладке «Денежные средства» может быть установлен флаг «Вести учет денежных средств по обособленным подразделениям». Флаг устанавливается в следующих случаях:

- У организации есть филиалы (обособленные подразделения), ведущие отдельные кассовые книги;

- У организации есть филиалы (обособленные подразделения), самостоятельно выписывающие налоговые накладные.

Основные средства

Для организаций, учитывающих ОС по переоцененной стоимости, определяется настройка учетной политики «Включать сумму дооценок ОС пропорционально начислению амортизации в состав нераспределенной прибыли с уменьшением дополнительного капитала». Если флаг включен, одновременно с амортизацией переоцененного ОС уменьшается сумма дополнительного капитала, начисленного при переоценке .

Учет расходов

На закладке «8 и 9 класс» определяются используемые классы счетов расходов. Рекомендуется использовать счета 8го и 9го класса.

Производство

На закладке «Производство» для организаций, занимающихся производственной деятельностью, определяются способы распределения расходов основного и вспомогательного производства на себестоимость выпуска услуг.

Для готовой продукции (полуфабрикатов) применяется только один способ распределения – по плановой себестоимости.

Для услуг сторонним заказчикам может быть выбран один из способов:

- По плановой себестоимости выпуска – оказание услуг регистрируется документами «Оказание производственных услуг»;

- По выручке – оказание услуг регистрируется документами «Реализация товаров и услуг»;

- По плановой себестоимости выпуска и выручке оказание услуг регистрируется документами обоих видов.

Для услуг собственным подразделениям может быть выбран один из способов:

- По плановой себестоимости выпуска;

- По объему выпуска;

- По плановой себестоимости и объему выпуска – измеритель услуг определяется в каждом из документов «Отчет производства за смену».

Переделы

На закладке «Переделы» для организаций, занимающихся производственной деятельностью, определяется способ задания последовательности переделов для закрытия счетов затрат: вручную или автоматически. О закрытии счетов затрат в зависимости от выбранного способа см. раздел «Определение порядкапеределов» здесь.

При выборе варианта «Задается вручную», нужно перейти по гиперссылке «Порядок подразделений для закрытия счета 23», по которой можно перейти в список документов «Установка порядка подразделений для закрытия счетов затрат». В документах задается последовательность подразделений для закрытия счетов при расчете себестоимости готовой продукции и полуфабрикатов.

При выборе варианта «Определяется автоматически» и при наличии встречного выпуска в производстве, нужно перейти по гиперссылке « Встречный выпуск продукции (услуг)» в одноименный регистр сведений. В этом регистре задаются правила расчета себестоимости встречного выпуска продукции и услуг для конкретной организации и периода действия. О расчете затрат встречного выпуска см. раздел «Расчет затратвстречного выпуска и себестоимости продукции,списанной на собственные нужды» здесь.

Общепроизводственные затраты

На закладке «Общепроизводственные» по гиперссылке «Методы распределения косвенных затрат» можно перейти в регистр сведений, в котором устанавливаются базы распределения затрат. В «1С:Бухгалтерии 8» предусмотрены следующие методы распределения косвенных расходов:

- «Объем выпуска»;

- «Плановая себестоимость;

- «Оплата труда»;

- «Материальные затраты»;

- «Прямые затраты»;

- «Отдельные статьи прямых затрат».

Методы распределения могут задаваться для каждой статьи общепроизводственных затрат в каждом производственном подразделении. Также может указываться метод распределения для всех статей затрат ( статья затрат в регистре сведений не заполняется) и для всех подразделений (подразделение в регистре сведений не заполняется).

Подробнее о методах распределения читайте в главе 12, разделе «Распределение общепроизводственныхзатрат».

Другие материалы по теме:

Нас находят: учетнаяполитика запасы, бухгалтерия 8 0 украина тонкости учетной политики, учетная политика предприятия в 1с 8 3 бухгалтерия для Украины

Мы на Facebook

© Учебный центр «Стимул», 2011-2023. info@stimul.kiev.ua

УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ: ПРИНЦИПЫ ФОРМИРОВАНИЯ И ОСНОВНЫЕ АСПЕКТЫ Текст научной статьи по специальности «Экономика и бизнес»

УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ / ФОРМИРОВАНИЕ УЧЕТНОЙ ПОЛИТИКИ / ДОПУЩЕНИЯ / ТРЕБОВАНИЯ / ОРГАНИЗАЦИОННЫЙ И МАТЕРИАЛЬНЫЙ АСПЕКТ / ACCOUNTING POLICY OF THE ORGANIZATION / FORMING OF ACCOUNTING POLICY / ASSUMPTION / REQUIREMENT / ORGANIZATIONAL AND MATERIAL ASPECT

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Еремина Наталья Владимировна, Левченко Елена Викторовна, Лазаренко Виктория Сергеевна, Лазаренко Инна Сергеевна

В данной статье рассматриваются принципы формирования и основные аспекты учетной политики организации , как одного из ключевых элементов политики управления, которая оказывает непосредственное влияние на показатели финансовой отчетности. Недостаточное внимание к формированию учетной политики влечет за собой искажение информации, отражаемой в первичных учетных документах, а, следовательно, в бухгалтерском отчете

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Еремина Наталья Владимировна, Левченко Елена Викторовна, Лазаренко Виктория Сергеевна, Лазаренко Инна Сергеевна

УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ: СРАВНИТЕЛЬНЫЙ АНАЛИЗ МСФО И РСБУ

Теоретические подходы к формированию учетной политики организации

Актуальные вопросы формирования и раскрытия учетной политики

Учетная политика как важнейший источник информации для аудита бухгалтерской (финансовой) отчетности строительных организаций

Критический анализ новаций в регламентациях по учетной политике организаций государственного сектора

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

ACCOUNTING POLICIES OF ORGANIZATION: THE PRINCIPLES OF FORMATION AND HIGHLIGHTS

This article discusses the principles of formation and the main aspects of accounting policy of the organization, as one of the key policy elements of governance that have a direct impact on the financial statements. Insufficient attention to accounting policy formation entails the misrepresentation reflected in the primary accounting documents and, consequently, in the accounting report

Текст научной работы на тему «УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ: ПРИНЦИПЫ ФОРМИРОВАНИЯ И ОСНОВНЫЕ АСПЕКТЫ»

Wschodnioeuropejskie Czasopismo Naukowe (East European Scientific Journal) #14, 2016 ШШ

Еремина Наталья Владимировна

Старший преподаватель Кубанский государственный аграрный Кафедра теории бухгалтерского учета Левченко Елена Викторовна Старший преподаватель Кубанский государственный аграрный Кафедра теории бухгалтерского учета Лазаренко Виктория Сергеевна Лазаренко Инна Сергеевна Кубанский государственный аграрный университет Студентки кафедры теории бухгалтерского учета

УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ: ПРИНЦИПЫ ФОРМИРОВАНИЯ И

ACCOUNTING POLICIES OF ORGANIZATION: THE PRINCIPLES OF FORMATION AND HIGHLIGHTS

Senior lecturers Eremina Natalia, Levchenko Elena, Kuban state agrarian, Department of accounting Lazarenko V.S., Lazarenko I.S., Kuban state agrarian University, students of the Department of theory of accounting

В данной статье рассматриваются принципы формирования и основные аспекты учетной политики организации, как одного из ключевых элементов политики управления, которая оказывает непосредственное влияние на показатели финансовой отчетности. Недостаточное внимание к формированию учетной политики влечет за собой искажение информации, отражаемой в первичных учетных документах, а, следовательно, в бухгалтерском отчете Ключевые слова

Учетная политика организации, формирование учетной политики, допущения, требования, организационный и материальный аспект Abstract

This article discusses the principles of formation and the main aspects of accounting policy of the organization, as one of the key policy elements of governance that have a direct impact on the financial statements. Insufficient attention to accounting policy formation entails the misrepresentation reflected in the primary accounting documents and, consequently, in the accounting report Keywords

Accounting policy of the organization, forming of accounting policy, assumption, requirement, organizational and material aspect

В настоящее время учетная политика— это ного наблюдения, способы применения счетов реальный инструмент управления организацией, бухгалтерского учета.

т.к. она обеспечивает последовательность учетно- Учетная политика в разных организациях от-

го процесса, полное отражение объектов бухгал- личается, т.к. они самостоятельно формируют терского учета и обоснование способов его веде- свою учетную политику, основывая свой выбор на ния. конкретных методах оценки и группировки фактов

В соответствии с государственной програм- хозяйственной жизни, приемах инвентаризации и мой перехода на принятую в международной организации документооборота. Поэтому хозяй-практике систему учета изменился и подход к ор- ствующие субъекты при формировании своей ганизации учетной политики. Этот подход в ос- учетной политики должны следовать определен-новном заключается в том, что экономические ным принципам. Принципы формирования учет-субъекты, руководствуясь законодательством РФ о ной политики представляет собой положения, ко-бухгалтерском учете, федеральными и отраслевы- торые формируют основы учета и носят непроти-ми стандартами, самостоятельно формируют свою воречивый и самостоятельный характер. учетную политику. В РФ учетная политика фор- Согласно основному нормативному докумен-

мируется главным бухгалтером и утверждается ту, регламентирующему формирование и раскры-руководителем организации. Ее обязаны придер- тие учетной политики— Положению по бухгал-живаться все структурные подразделения. терскому учету ПБУ 1/2008 «Учетная политика

Учетная политика организации представляет организации», принципы формирования разделены собой совокупность способов ведения бухгалтер- на требования и допущения.

ского учета: текущей группировки и итогового Допущения предполагают, что бухгалтер

обобщения фактов хозяйственной жизни, первич- должен исходить из заданных ему правил.

ШзсЬос1п1оеигоре]5к1е С1авор1вто Ыаикоте (East Еигореап Бс1е^1/1с ]оигпа!) #14, 2016

При формировании учетной политики организация должна исходить из следующих допущений:

1. Допущение имущественной обособленности означает, что обязательства и активы организации существуют отдельно от обязательств и активов его учредителей и других организаций. Для обеспечения действенности этого принципа необходимо проверять фактическое наличие имущества, которое принято в организацию, а также правильность его документального оформления и отражения в инвентаризационных описях.

2. Допущение последовательности означает, что учетная политика, принятая организацией, применяется последовательно от одного отчетного года к другому. Этот принцип служит, в первую очередь, для обеспечения сопоставимости отчетных данных на начало и конец отчетных периодов. Поэтому при изменении элементов учетной политики, что возможно только в случае изменения законодательства РФ или нормативно правовых актов по бухгалтерскому учету, соответствующие отчетные данные на начало отчетного периода корректируются.

3. Допущение непрерывности деятельности предполагает, что организация будет продолжать свою деятельность в обозреваемом будущем, и у нее отсутствуют намерение и необходимость существенного сокращения или ликвидации деятельности. Также этот принцип предполагает, что обязательства организации будут погашены в установленном порядке и в установленный срок. Организация должна объявить в установленный срок в учетной политике, а также в пояснительной записке к годовому отчету за истекший финансовый год, намерения о ликвидации или сокращении объемов своей деятельности. 4. Допущение временной определенности предполагает, что все факты хозяйственной деятельности организации отражаются в бухгалтерском учете и отчетности того периода, в котором они совершены, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. Это допущение распространяется на все операции, связанные с учетом доходов и расходов организации. Оно основано на нескольких составляющих.

Рисунок 1. Составляющие допущения принципа временной определенности фактов хозяйственной

Требования, которые должна обеспечить учетная политика, представляют собой единые правила, обязательные для исполнения. Согласно ПБУ 1/2008 «Учетная политика организации» к ним относятся: требование полноты, осмотрительности, своевременности, приоритета содержания над формой, непротиворечивости и рациональности.

1. Требование полноты означает, что все факты хозяйственной деятельности должны быть в полном объеме отражены в бухгалтерском учете. Достижение этого принципа осуществляется путем отражения факта хозяйственной жизни сначала в первичных учетных документах, а затем постепенного их переноса и группировки данных в регистрах синтетического и аналитического учета.

2. Требование осмотрительности устанавливает обязательность большей готовности к признанию расходов и обязательств организации, чем возможных доходов и активов, не допуская скрытых резервов. Следование принципу осмотритель-

ности допускает оценку активов организации ниже их себестоимости и преувеличение её расходов. Однако многие организации используют этот принцип для занижения прибыли и, как следствие, налога на прибыль, поэтому применять требование осмотрительности надо с особой осторожностью.

3. Требование своевременности подразумевает необходимость своевременно отражать факты хозяйственной деятельности в бухгалтерском учете и отчетности. Выполнение данного требования, прежде всего, обеспечивается своевременным документальным оформлением факта хозяйственной жизни, а, если это не представляется возможным, непосредственно по его окончанию.

4. Требование приоритета содержания перед формой означает, что учетная политика организации должна обеспечить отражение фактов хозяйственной жизни исходя из их экономического содержания. В отечественной практики это правило трудновыполнимо, потому что в России не так широко, как в западных странах, признается право

Wschodnioeuropejskie Czasopismo Naukowe (East European Scientific Journal) #14, 2016 HEI

на профессиональное суждение. Вследствие этого большинство работников финансовых органов решают спорные вопросы по проблемам учета с формальных позиций.

5. Требование рациональности предполагает необходимость рационального, т.е. вполне разумного, обоснованного, ведения бухгалтерского учета, исходя из величины организации и условий её хозяйственной деятельности.

6. Требование непротиворечивости предусматривает соответствие данных аналитического учета оборотам и остаткам по синтетическим счетам на последний календарных день месяца.

При формировании учетной политики помимо перечисленных принципов важно руководствоваться и принципом существенности, требующим отделения важной информации от второстепенной.

В процессе изучения учетной политики необходимо выделить два основных аспекта её формирования — методический и организационный.

Организационный аспект определяет формы организации и ведения бухгалтерского учета экономическим субъектом. Он не влияет на информацию, которая формируется на счетах бухгалтерского учета и представляется в финансовой отчетности.

К организационному аспекту относится: выбор рабочего плана счетов, в котором указывается перечень аналитических, синтетических счетов и субсчетов, которые организация будет использовать для ведения бухгалтерского учета; формы ведения бухгалтерского учета; графика документооборота.

Методический аспект определяет варианты отражения в учете информации о финансовой и производственно-хозяйственной деятельности.

Методический аспект включает: выбор способа начисления амортизации основных средств; определение срока полезного использования основных средств, который устанавливает, в течение какого периода объект будет использоваться в организации; способ оценки объектов бухгалтерско-

го наблюдения; порядок списания стоимости материально-производственных запасов; порядок создания резервов; механизм калькуляционного учёта.

По нашему мнению, в системе бухгалтерского учета и отчетности центральное место занимает учетная политика. Учетная политика—это весь бухгалтерский учет, т.е. совокупность способов оценки, классификации фактов и объектов учета, их отражение на счетах, раскрытие информации, инвентаризация, формы первичных документов. От правильно сформированной учетной политики зависят правильность ведения бухгалтерского учета, учетный процесс организации и процесс принятия управленческих решения.

Обобщая все вышесказанное, можно сделать вывод, что разработка учетной политики— важная и ответственная процедура, влияющая на подготовку и представление финансовой отчетности. При формировании учетной политики важно соблюдать все требования, в ней необходимо отразить специфику деятельности организации, методы оценки, указать лиц, которые несут ответственность за выполнение учетной политики, а также сроки и частоту проведения инвентаризации.

В заключении хочется отметить, что, если учетная политика правильно сформирована, она обеспечивает наиболее эффективное взаимодействие всех структур организации.

1. Положение по бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/2008 (утверждено приказом Минфина России от 06.10.2008 № 106 н)

2.Рассказова-Николаева С. А., Калинина Е. М., Самойлюк О. А. Учетная политика. — С.Петербург: Изд-во «Питер. — «Питер» С.Петербург, 2013. — С. 272.

3.Кондраков Н.П. Бухгалтерский учет: Учебник . — 4-с изд., перераб. и доп. — М.: НИЦ ИНФРА-М, 2014. — 681 с.

Еремина Наталья Владимировна

Старший преподаватель Кубанский государственный аграрный университет Кафедра теории бухгалтерского учета Левченко Елена Викторовна Старший преподаватель Кубанский государственный аграрный университет Кафедра теории бухгалтерского учета Брижак Виктория Владимировна Мотренко Юлия Витальевна Кубанский государственный аграрный университет Студентки кафедры теории бухгалтерского учета

ЭЛЕКТРОННЫЙ ДОКУМЕНТООБОРОТ: ПРЕИМУЩЕСТВА И НЕДОСТАТКИ ELECTRONIC DOCUMENT MANAGEMENT: BENEFITS AND DISADVANTAGES

Senior lecturers Eremina Natalia, Levchenko Elena, Kuban state agrarian University, Department of theory of accounting

Brizhak V.V., Motrenko U.V., Kuban state agrarian University, students of the Department of theory of accounting

УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ, ЕЁ ОСНОВНЫЕ ПРИНЦИПЫ И СОДЕРЖАНИЕ Текст научной статьи по специальности «Экономика и бизнес»

В данной статье рассмотрена учетная политика организации как неотъемлемую часть системы бухгалтерского учета Российской Федерации. Создание финансовой и управленческой информации, ее истинность, открытость и выгодность для современности отражены в учетной политике предприятий

i Надоели баннеры? Вы всегда можете отключить рекламу.

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Кронгардт А.А.

Формирование и контроль соблюдения учетной политики

Учетная политика организации

Влияние элементов учетной политики на показатели бухгалтерской отчетности

Формирование и раскрытие эффективной учетной политики деятельности субъектов малого предпринимательства

Формирование учетной политики предприятия как инструмента обеспечения непрерывности деятельности

i Не можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

i Надоели баннеры? Вы всегда можете отключить рекламу.

THE ACCOUNTING POLICY OF THE ORGANIZATION, ITS BASIC PRINCIPLES AND CONTENT

In this article we will consider the accounting policy of the organization as an integral part of the accounting system of the Russian Federation. The creation of financial and management information, its truth, openness and profitability for modernity are reflected in the accounting policy of enterprises.

Текст научной работы на тему «УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ, ЕЁ ОСНОВНЫЕ ПРИНЦИПЫ И СОДЕРЖАНИЕ»

ЭКОНОМИЧЕСКИЕ НАУКИ И МЕНЕДЖМЕНТ

(ECONOMIC SCIENCE & MANAGEMENT)

2 курс направления подготовки «Экономическая безопасность» ФГБОУ ВО «Ставропольский государственный аграрный университет»

(Россия, г. Ставрополь)

УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ, ЕЁ ОСНОВНЫЕ ПРИНЦИПЫ И СОДЕРЖАНИЕ

Аннотация: в данной статье рассмотрена учетная политика организации как неотъемлемую часть системы бухгалтерского учета Российской Федерации. Создание финансовой и управленческой информации, ее истинность, открытость и выгодность для современности отражены в учетной политике предприятий.

Ключевые слова: учетная политика, организация, принципы учетной политики, бухгалтерский учет.

В соответствии с законодательством Российской Федерации о бухгалтерском учете и нормативными актами организации создают независимую учетную политику, основанную на их собственной структуре, отрасли и других особенностях их деятельности. В широком смысле учетная политика означает набор методов бухгалтерского учета организации, которые включают методические и организационно-технические составляющие.

Организационно-технические методы бухгалтерского учета являются средством организации технических процессов бухгалтерии экономические субъекты, а методические методы являются средством формирования информации о финансовом состоянии и финансовых результатах организации.

Система бухгалтерского учета должна не только легко адаптироваться к изменениям внутренних и внешних условий деятельности компании, но также быть понятной и удобной в использовании. Чем более развита организация, чем сложнее ее структура и чем более серьезные задачи она ставит перед собой в своем развитии, тем важнее создать четкую внутреннюю систему финансового учета.

Под учетной политикой организации понимается принятая ею совокупность способов ведении бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности [2, ст. 5].

Учетная политика организации устанавливается главным бухгалтером организации и утверждается руководителем организации.При этом утверждаются:

— варианты учета и оценки объектов учета, выбранные организацией;

— план работы счетов бухгалтерского учета с синтетическими и аналитическими счетами, необходимыми для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

— формы первичных учетных документов, применяемых для оформления фактов хозяйственной деятельности;

— порядок проведения инвентаризации активов и обязательств организации;

— правила документооборота и технология обработки учетной информации;

— порядок контроля за хозяйственными операциями;

— другие решения, необходимые для организации бухгалтерского учета.

Внедрение экономически обоснованной независимой учетной политики

предоставляет компаниям возможность организовывать эффективное использование материальных и финансовых ресурсов, ускорять оборот капитала, а также создавать и использовать дополнительные источники средств для

реконструкции и развития. Учетная политика предприятия и изменения в нее издаются на долгосрочной основе приказами, распоряжениями или другими организационно-распорядительными документами.

В целях более систематического представления содержания учетной политики бухгалтерские решения рассматриваются с организационной, технической и методологической точек зрения. Некоторые вопросы должны быть предусмотрены (раскрыты) в организационных и технических аспектах заказа. Методологический аспект приказа предполагает альтернативные варианты элементов учетной политики с учетом требований нормативных документов [4 ст. 47].

Учетная политика может быть изменена только в определенных случаях. А именно, если:

1) изменения законодательства, влияющие на порядок ведения бухгалтерского учета, закрепленный в учетной политике

2) принято решение о реорганизации или ликвидации субъекта. В такой ситуации изменения в учетной политике вносятся с даты принятия решения;

3) один метод учета заменяется другим. Но такая замена возможна только тогда, когда она позволяет повысить достоверность и актуальность сведений, содержащихся в бухгалтерском учете организации. Такое изменение должно быть письменно обосновано и применяться с начала нового календарного года.

Изменение учетной политики должно быть обосновано и осуществлено в порядке, установленном стандартом бухгалтерского учета. Изменение стандарта бухгалтерского учета должно быть внесено с 1 января года (начала отчетного года), следующего за годом его утверждения.

При составлении учетной политики организация должна раскрывать информацию о выбранных методах учета, которые оказывают существенное влияние на оценку и принятие решений пользователями финансовой отчетности. Методы бухгалтерского учета считаются необходимыми, когда пользователи, не знакомые с финансовой отчетностью, не могут дать надежную оценку

финансового положения, финансового положения или результатов деятельности компании.

Учетная политика, принятая предприятиями, должна быть раскрыта пользователям внешней финансовой информации, то есть она должна быть обнародована. В опубликованном отчете описаны не все составляющие учетной политики, а только ее основные положения (основные методы бухгалтерского учета). Методы бухгалтерского учета считаются необходимыми, и пользователи, которые не знают, какие финансовые отчеты, не смогут сделать из них полезные выводы. В основном раскрываются методические приемы бухгалтерского учета.

В дополнение к источникам, отличным от общепризнанных, информация о принципах бухгалтерского учета также должна содержать информацию о источниках, созданных организацией: из-за выбора нескольких приемлемых вариантов; исходя из отраслевой принадлежности предприятия; из-за нетрадиционного использования вариантов лицензирования.

Во всех случаях учетная политика организации должна соответствовать следующим принципам ведения бухгалтерского учета: полнота, пунктуальность, осторожность, преобладание содержания предприятия, последовательность и рациональность.

Формирование учетной политики предприятием в определенной области бухгалтерского учета предполагает выбор определенного разрешенного законодательством РФ способа. Организация имеет право самостоятельно формулировать методы бухгалтерского учета в отсутствие установленных стандартов, руководствуясь общими методами и действующими правилами бухгалтерского учета.

Положения, касающиеся всех организаций, не обязательно включать в учетную политику предприятия. При ее редактировании учитываются только текущие задачи данного предприятия. Согласно нормативным документам его решения могут отличаться от решений, принимаемых другими компаниями.

Таким образом, разработка учетной политики по упрощенной системе учета предполагает проведение глубокой многогранной работы, которая должна полностью соответствовать действующим нормативно-правовым актам в области бухгалтерского учета и налогообложения.

Алексеева Г. И. Бухгалтерский учет и отчетность. Учебник. — М.: КноРус, 2021. — 412 с. Гуккаев В.Б. Учетная политика организации. — 2-е изд., перераб. и доп. — М.: Бератор- Персс, 2018. — 256 с.

Сацук Т.П. Бухгалтерский финансовый учет и отчетность: Учебное пособие / Т.П. Сацук, И.А. Полякова, О.С. Ростовцева. — М.: КноРус, 2018. — 118 с.

Костюкова Е.И. Бухгалтерский управленческий учет (для бакалавров). Учебное пособие / Е.И. Костюкова. — М.: КноРус, 2018. — 64 с.

Климова М.А. Бухгалтерский учет: Учебное пособие / М.А. Климова. — М.: ИЦ РИОР, 2019. — 193 с.

2nd year of the direction of training Economic security Stavropol State Agrarian University (Stavropol, Russia)

THE ACCOUNTING POLICY OF THE ORGANIZATION, ITS BASIC PRINCIPLES AND CONTENT

Abstract: in this article we will consider the accounting policy of the organization as an integral part of the accounting system of the Russian Federation. The creation of financial and management information, its truth, openness and profitability for modernity are reflected in the accounting policy of enterprises.

Keywords: accounting policy, organization, principles of accounting policy, accounting.

Что такое учетная политика организации

Арсёнов А. В

ИСТОИЯ РАЗВИТИЯ ПОНЯТИЯ УЧЕТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ

Волгоградский государственный университет

В данном докладе рассматривается история развития понятия учетной политики организации, раскрывается ее понятие.

Ключевые слова: бухгалтерский учет, учетная политика.

This report examines the history of the concept of an organization’s accounting policy and reveals its concept.

Key words: accounting, accounting policy.

Общепризнанно, что бухгалтерский учет на предприятии должен осуществляться по определенным правилам. Проблема состоит в установлении такой совокупности правил, реализация которых обеспечила бы максимальный эффект от ведения учета. При этом под эффектом в данном случае понимается своевременное формирование финансовой и управленческой информации, ее достоверность и полезность для широкого круга заинтересованных пользователей.

Возможно разумное сочетание элементов первого и второго подходов. Мировой опыт подсказывает, что при данном способе за централизованным регулированием остается установление основополагающих правил и принципов ведения учета, обеспечивающих доступность и полезность финансовой информации, которые конкретизируются на каждом предприятии исходя из условий деятельности, степени осознания ее особенностей, квалификации персонала, имеющейся технической базы управления. Иначе говоря, хозяйствующие субъекты разрабатывают и проводят собственную учетную политику. Этот подход избран в России для современной постановки бухгалтерского учета.

Учитывая значимость учетной политики для деятельности предприятий и ее роль, не стоит удивляться тому, что вопросам организации учетной политики в отечественной и зарубежной литературе традиционно уделялось большое внимание.

История термина учетной политики берет начало еще в конце 30-х годов XX века. Управленческий учет в США всегда выступал источником развития финансового учета. Формирование последнего осуществлялось в основном путем санкционирования различными государственными органами в нормативных актах экономических наработок (правил и методов) управленческого учета для целей использования в отношениях с внешними пользователями (в 1938 г. Федеральный закон о налогообложении (Internal Revenue Code) разрешил применение метода ЛИФО для целей налогообложения).

Американская правовая доктрина традиционно допускала и допускает ограниченное вмешательство государства в регулирование отношений предприятий с внешними пользователями (за исключением самого государства) по поводу учета хозяйственной деятельности. При этом обеспечение интересов внешних пользователей в этих отношениях возлагается в основном на них самих, а государство лишь очерчивает границы возможного поведения компаний, вводя альтернативные и диспозитивные нормы права. Диспозитивный метод правового регулирования бухгалтерского учета нашел свое выражение в концепции «учетная политика».

В 1934 г. Конгресс США поручил Комиссии по ценным бумагам и биржам разработать положение по учетной политике для фирм, котирующих свои ценные бумаги, в условиях отсутствия нормативных актов по бухгалтерскому учету. Это поручение было вызвано необходимостью навести определенный порядок и обеспечить предсказуемость в практике бухгалтерского учета после великого кризиса 1929 г.

Национальным стандартом 1972 г. правила учетной политики были распространены на все другие компании. Характерно, что в условиях в основном диспозитивного правового регулирования бухгалтерского учета официальное признание тех или иных приемов и методов учета осуществляется в США не только государственными органами, но и в первую очередь различными общественными организациями, например Американской ассоциацией бухгалтеров.

В дальнейшем во всех экономически развитых странах были восприняты идеи концепции учетной политики и приняты нормативные акты, вводящие ее в действие.

В нашей стране таким актом было Положение по бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/94, которое изменялось в 1998 году (ПБУ 1/98) и в 2008 году (ПБУ 1/2008).

Сущность учетной политики заключается в механизме согласования имущественных интересов предприятия и внешних пользователей в учетной информации. По своему содержанию она представляет собой описание:

- набора парадигм из противопоставленных друг другу методов обобщения первичной информации о фактах хозяйственной деятельности, которые государство считает допустимым использовать;

- правил раскрытия для публичного сведения используемых предприятием методов;

- правил перехода от использования одних методов к другим.

Основу учетной политики как механизма согласования интересов составляет постулат о праве предприятия по своему усмотрению выбирать и использовать различные методы обобщения. Это право ограничено перечнем допустимых методов, а также обязанностью обеспечить преемственность методов в течение отчетного периода и обязанностью раскрыть и разъяснить смену методов.

- Правовая бухгалтерия. Отв. ред. д.ю.н. С.Г. Чаадаев, — М., 2001. С. 5 — 17;

- Сац Б. Основы бухгалтерского учета /М.:Бухгалтерский учет, 1995г.