Как происходит рефинансирование ипотеки?

Узнайте, как рефинансировать ипотеку в другом банке, в каких случаях это выгодно, а в каких — наоборот, куда обращаться и какие документы потребуются.

Что такое рефинансирование кредита?

Если вы взяли ипотеку, не исключено, что в момент ваш банк или другая кредитная организация сможет предложить более выгодные условия.

В этом случае имеет смысл взять новый кредит для того, чтобы досрочно погасить долг перед банком и выплачивать остаток по более низкой процентной ставке. Этот способ изменения условий кредита называется рефинансированием. Нет времени читать инструкцию? Наши специалисты проконсультируют вас по любому вопросу, связанному с рефинансированием ипотеки. Это бесплатно! Получить консультацию

Для чего нужно рефинансирование ипотеки?

Рефинансирование ипотеки поможет вам снизить ежемесячный платеж или уменьшить срок выплаты кредита.

Насколько существенной может быть экономия при рефинансировании?

На первый взгляд может показаться, что снижение 1–2% не очень значительно. Но в случае с ипотечными кредитами даже небольшое изменение процентной ставки может привести к огромной экономии. Например, вы взяли кредит на 15 лет под 9% годовых, чтобы приобрести квартиру стоимостью 3 млн рублей. В этом случае ваш ежемесячный платеж составляет 30,5 тыс. рублей. Через 2 года у вас появилась возможность воспользоваться ипотекой со ставкой 7,4% годовых. Вы можете взять кредит на 13 лет для выплаты остатка, который к этому моменту составит примерно 2,8 млн рублей. Ежемесячный платеж снизится до 28 тыс. рублей, а общая экономия благодаря рефинансированию составит около 400 тыс. рублей.

Чем рефинансирование кредита отличается от реструктуризации?

Заемщики часто путают два этих понятия. Рефинансирование происходит по инициативе клиента банка в случае, если он нашел более выгодные условия кредитования. Рефинансирование не влияет на кредитную историю.

К реструктуризации банк прибегает по просьбе заемщика, когда он по той или иной причине не может совершать регулярные выплаты по кредиту. Реструктуризация негативно сказывается на кредитной истории, и в будущем, если заемщик решит взять кредит, ему придется доказывать банку свою платежеспособность.

В каких случаях можно выгодно рефинансировать кредит?

Эксперты утверждают, что новая процентная ставка по кредиту должна быть по крайней мере на 1,3% ниже старой, чтобы рефинансирование было целесообразно.

Дело в том, что оформление нового кредита будет связано с целым рядом затрат. Необходимо будет оплатить оценку стоимости жилья (в среднем около 5 тыс. рублей), госпошлину при регистрации новой ипотеки (1 тыс. рублей), покупку нового сертификата страхования недвижимости (около 10 тыс. рублей), оплатить повышенные проценты на время перехода на новую ипотеку (от 4 до 8 тыс. рублей), расходы на оформление пакета документов (до 10 тыс. рублей). В зависимости от стоимости страховки оформление нового кредита будет стоить до 40 тыс. рублей. Таким образом, затраты на оформление нового кредита окупятся примерно через 6–12 месяцев.

В каких случаях рефинансирование невыгодно?

В случае, если ипотека рассчитана банком на основе аннуитетных платежей (то есть сначала клиент выплачивает проценты банку, а затем — долг), после того, как прошло больше половины срока кредита, рефинансирование уже нецелесообразно.

Куда обращаться за рефинансированием?

Обратитесь в банк, в котором у вас оформлена ипотека. Возможно, он сможет предложить более низкую процентную ставку. Это избавит от необходимости повторного сбора значительной части документов. В случае, если ваш банк по каким-то причинам не готов рефинансировать ипотеку, можно рассмотреть предложения других организаций. Также рекомендуем обратить внимание на федеральную программу «Семейная ипотека». Она позволяет рефинансировать кредит на льготных условиях (по ставке до 6% годовых).

Сколько раз можно рефинансировать ипотеку?

Законодательство не запрещает рефинансировать кредит несколько раз. Но как правило банки не позволяют прибегать к данному инструменту ранее чем через полгода после получения кредита.

Как получить налоговый вычет при рефинансированном кредите?

Последовательность действий при получении налогового вычета по рефинансированному кредиту остается такой же, как и в обычной ситуации. Важно проследить, чтобы в новом кредитном договоре на оформление ипотеки была ссылка на реквизиты изначального ипотечного договора. Подробности о способах получения налогового вычета можно узнать в материале «Как сэкономить до 2 млн рублей на ипотеке?»

Расскажем о том, как сэкономить до 2 млн. рублей на ипотеке! Позвонить

Можно ли объединить несколько кредитов с помощью рефинансирования?

Рефинансировать можно сразу несколько кредитов. Например, объединить ипотечный кредит с потребительским кредитом на покупку автомобиля. Но стоит учитывать, что в данном случае человек потеряет право на получение налогового вычета.

Может ли банк отказать в рефинансировании ипотеки? Что делать в таком случае?

- Отрицательная кредитная история

Первое, на что обращают внимание банковские работники при оформлении ипотеки – это кредитная история. Наличие просрочек и неоплаченных задолженностей по кредитам (особенности по ипотеке, которую вы планируете рефинансировать) может стать веским основанием для того, чтобы отклонить заявку на перекредитование;

- Недостаточный уровень доходов

При принятии решения о возможности выдачи нового кредита банки всегда анализируют доходы и расходы потенциального клиента. Во внимание принимается не только уровень заработной платы, но и наличие у заемщика потребительских кредитов и других финансовых обязательств (например, обязанности платить алименты или содержать иждивенцев).

Если банк посчитает, что заемщик не сможет обслуживать ипотеку, с большой долей вероятности последует отказ. Для того, чтобы избежать необоснованных решений, следует предоставить в банк максимальное количество информации о своих доходах (в частности, для этих целей вполне подойдет справка о доходах, которую можно получить у работодателя);

- Незаконные перепланировки в квартире

При рефинансировании ипотеки квартира переходит в залог к новому банку и является гарантией того, что кредит будет выплачен. По этой причине кредитная организация заинтересована в том, чтобы недвижимость не имела незаконных перепланировок, которые могут отразиться на стоимости жилья.

Если банк все же отказался рефинансировать ваш кредит, прежде всего стоит попытаться выяснить у представителей банка причины. Вполне возможно, что вы сможете устранить причины и обратиться в другой банк через некоторое время.

Банк не одобрил рефинансирование? Получите консультацию у наших специалистов — мы расскажем, что можно сделать.

Как рефинансировать ипотеку

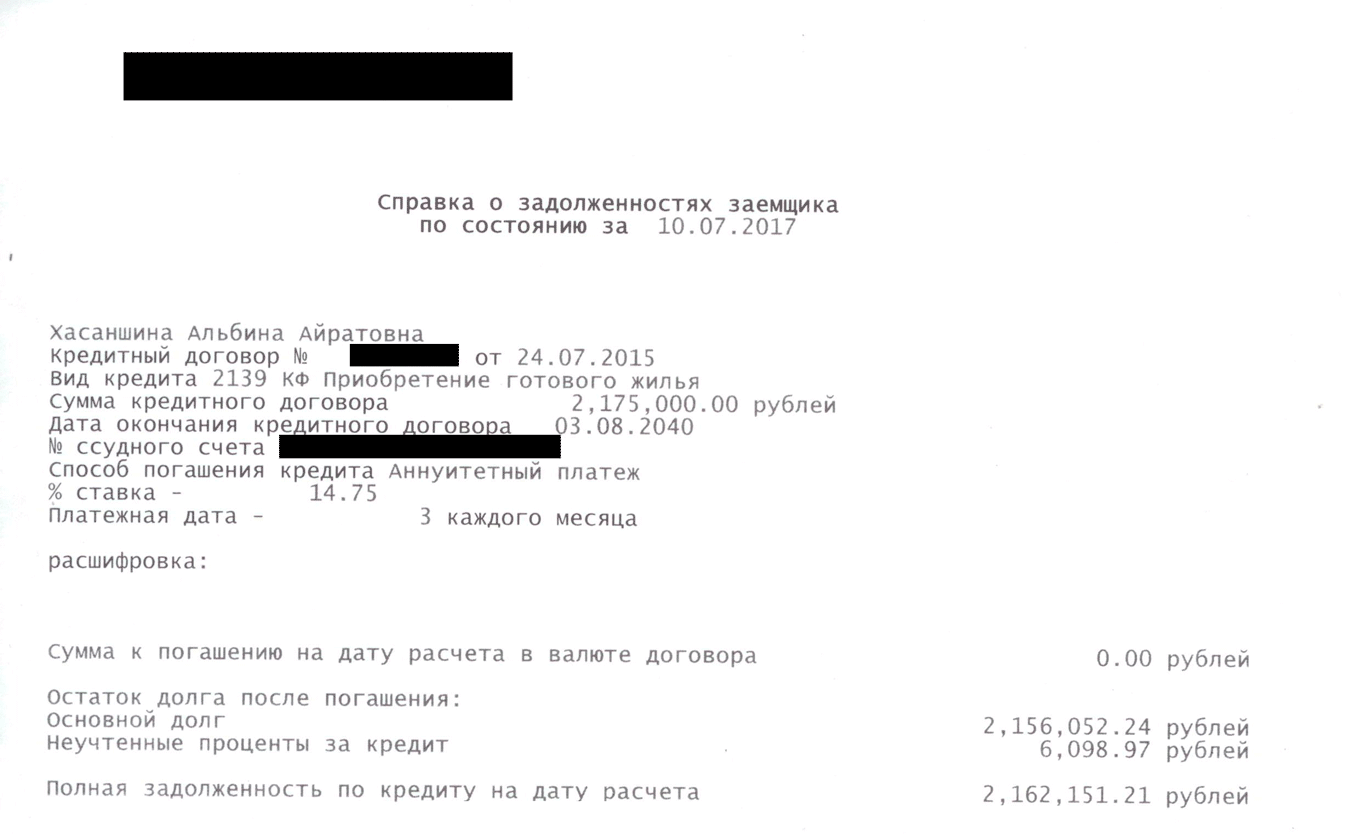

Несколько лет назад я купила квартиру в ипотеку и обязалась выплачивать 14,75% годовых в течение 25 лет.

рефинансировала ипотечный кредит

За два года я выплатила всего 20 тысяч рублей из основного долга и отдала банку целых 640 тысяч рублей процентов.

Чтобы платить меньше, я сделала рефинансирование: взяла в другом банке кредит по сниженной ставке и погасила им ипотеку. Теперь я плачу 9,75%, это сэкономит мне 2 700 000 ₽. Расскажу, как у меня это получилось.

При рефинансировании я взаимодействовала с двумя банками. Чтобы не сбить вас с толку, я называю банк, в котором брала ипотеку, «старым» банком, а тот, в котором рефинансировала кредит, — «новым».

Что нужно, чтобы рефинансировать ипотеку

- Найти подходящий банк.

- Подать заявку на рефинансирование ипотечного кредита.

- Собрать документы и одобрить недвижимость.

- Погасить предыдущий долг деньгами нового банка.

- Снять и наложить обременение на квартиру.

Это долгий процесс, но если все делать по плану, то уже через пару месяцев или даже быстрее можно будет платить меньше.

Найти подходящий банк

У меня была цель снизить ставку по ипотеке минимум на 2 процентных пункта. Срок я хотела оставить прежним, чтобы уменьшить ежемесячный платеж.

Подходящий банк искала в интернете. Открывала сайты, переходила в разделы с рефинансированием ипотеки и сравнивала размеры, сроки и валюту кредита.

Чтобы проще сравнивать предложения, можно пользоваться агрегаторами, например «Банки-ру» или «Сравни-ру». Они собирают информацию с банковских сайтов и фильтруют их предложения по заданным параметрам.

Для родителей ставка по ипотеке снизится

Семьи с детьми могут рефинансировать ипотеку быстро и без лишних документов

Чтобы привлечь клиентов, часто банки пишут «от 9,25%», «от 10%», «от 10,5%». В жизни оказалось, что кредит по минимальной ставке дают тем, кто внес высокий первоначальный взнос — от 30—50%, использует дополнительные услуги банка, например электронную регистрацию сделки, получает зарплату на карту этого же банка, а еще сможет провести сделку в течение 30 дней после того, как банк одобрит рефинансирование. Я не соответствовала этим требованиям, и супервыгодную ставку мне не дали.

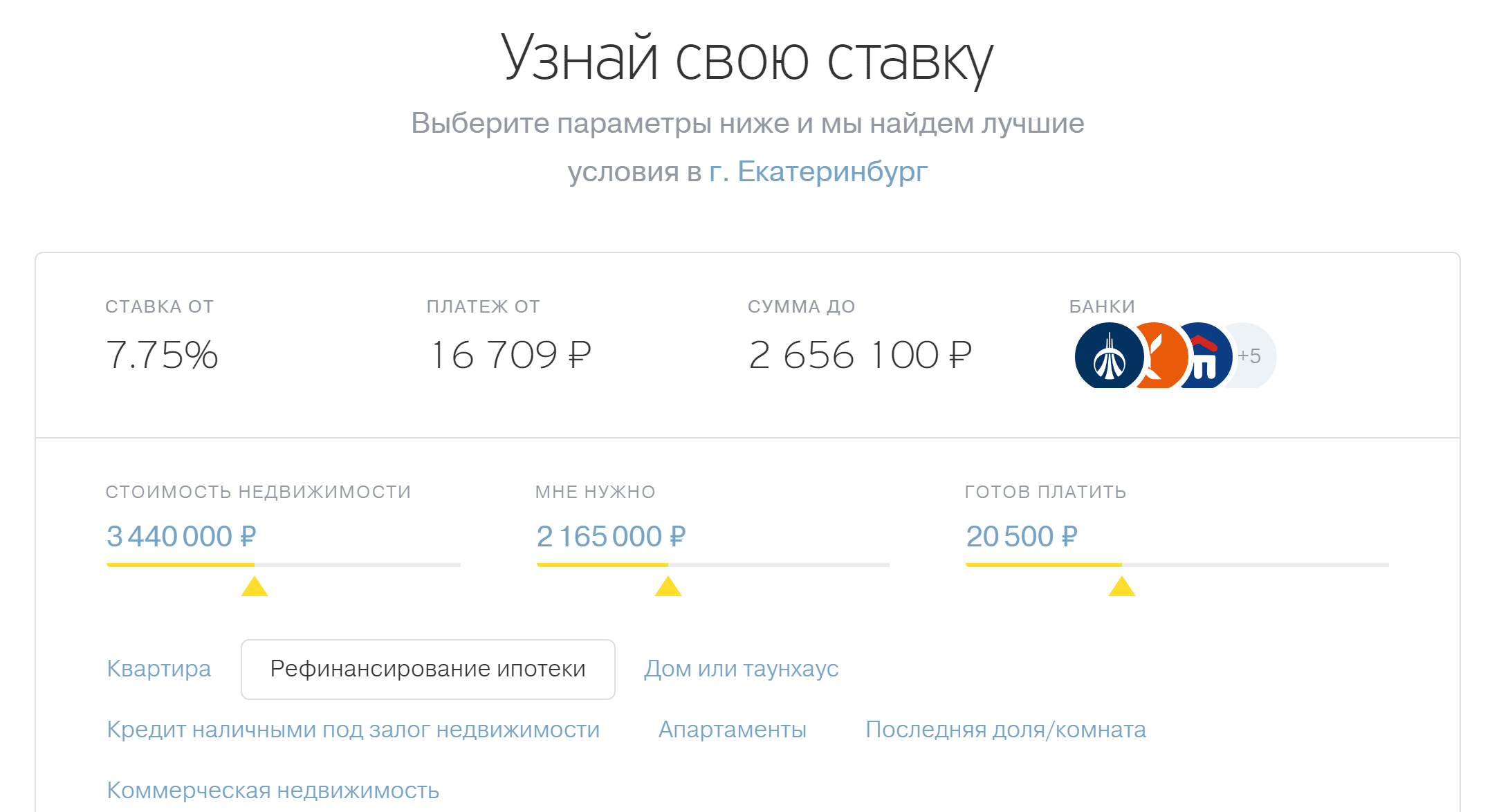

Узнать примерную ставку для моих условий я смогла с помощью ипотечного калькулятора. Такой есть на сайте почти каждого банка.

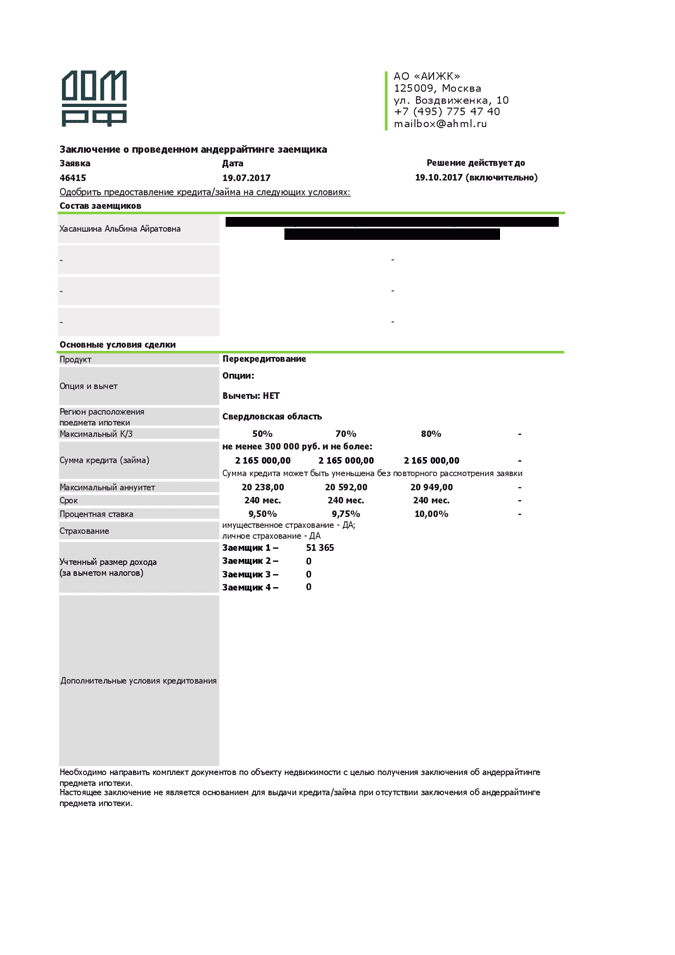

Условия одного из банков меня устроили: от меня требовали подтвердить доход справкой о доходах и суммах налогов физического лица — бывшей 2-НДФЛ — и застраховать жизнь, а взамен я могла рефинансировать ипотеку под 9,75% вместо нынешних 14,75%.

Чтобы узнать примерную ставку рефинансирования, надо указать стоимость недвижимости, необходимую сумму кредита и удобный ежемесячный платеж

Подать заявку

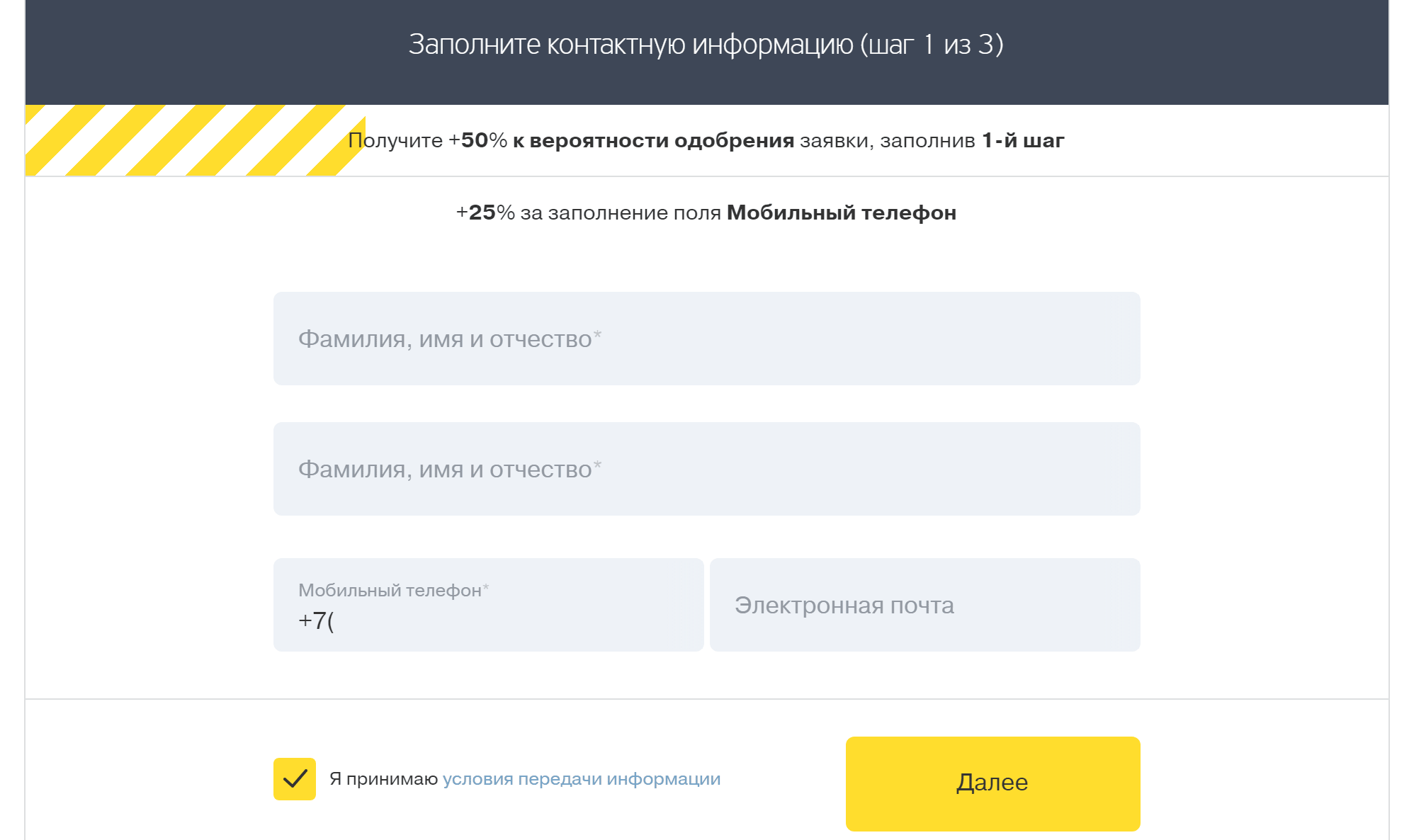

Заявка на рефинансирование ипотеки — это резюме заемщика. Так банк знакомится с клиентом, оценивает его доход и кредитную историю и решает, дать в долг или нет.

Правильно заполненная заявка — это 50% успеха. Важно было подтвердить, что я соответствую требованиям банка, способна выплатить кредит и в целом надежный клиент.

В отличие от обычной ипотеки при рефинансировании новый банк еще проверяет, как я выполняла обязательства перед старым банком. Если бы были просрочки по платежам или реструктуризация, мне могли отказать.

В заявке я указала основные данные: ФИО, номер мобильного телефона, электронную почту

Банк попросил прислать копии документов для проверки:

- Паспорт.

- СНИЛС.

- Заверенную копию трудовой книжки. Также подойдет форма СТД-ПФР. А если трудовая книжка электронная — это единственный вариант.

- Справку о налогах и суммах дохода физического лица.

- Кредитный договор со старым банком.

- График платежей из старого банка.

- Справку об остатке долга по кредиту.

Справку об остатке долга по кредиту мне выдали за две минуты в офисе старого банка. Также ее можно получить онлайн через личный кабинет

Через восемь дней мне позвонили из службы проверки заемщиков и задали уточняющие вопросы: где и кем я работаю, какой у меня стаж и зарплата, попросили номер телефона моего руководителя или отдела кадров.

Так банк проверил достоверность информации и убедился, что у меня хватит зарплаты и что в ближайшее время я не попаду под сокращение. На следующий день мне одобрили кредит.

Заключение об одобрении кредита. У банка я попросила 65% стоимости квартиры под 9,75% годовых

Собрать документы на недвижимость

Документы на недвижимость нужны, чтобы банк проверил квартиру, которую берет в залог. Банк интересует, не занижена ли стоимость квартиры, не рухнут ли стены дома через неделю и действительно ли это квартира клиента.

Когда я просто брала ипотеку, эти документы предоставил банку продавец квартиры. При рефинансировании это моя обязанность, потому что теперь я собственник квартиры.

Чтобы доказать стоимость квартиры, я заказала ее оценку. Обратилась в компанию, которая была в списке аккредитованных. Такой перечень обычно есть у каждого банка. Оценщик сфотографировал комнаты, подъезд и двор. За услугу я заплатила 2500 ₽. Отчет готовили два дня.

Пока готовили отчет, я собрала остальные документы, которые нужно было предоставить в новый банк:

- Договор купли-продажи квартиры.

- Выписку из ЕРГН или свидетельство о собственности — его выдавали до 2016 года.

- Технический паспорт.

- Договор страхования и квитанцию об уплате страховой премии.

- Справку об отсутствии задолженности по коммунальным платежам из расчетного центра.

Но не все банки требуют подобный список — например, иногда можно обойтись без технического паспорта. Это лучше уточнять заранее.

Обычно при рефинансировании ипотеки предстоят такие расходы:

- Срочные проценты. Сумма задолженности формируется из суммы основного долга и срочных процентов на дату погашения — при рефинансировании их уплачивает не каждый новый банк, иногда это ложится на плечи заемщика.

- Оценка квартиры. Новый банк обычно просит подготовить новый отчет.

- Оплата страховки. Ее придется оформлять по требованиям нового банка и подбирать компанию из его списка.

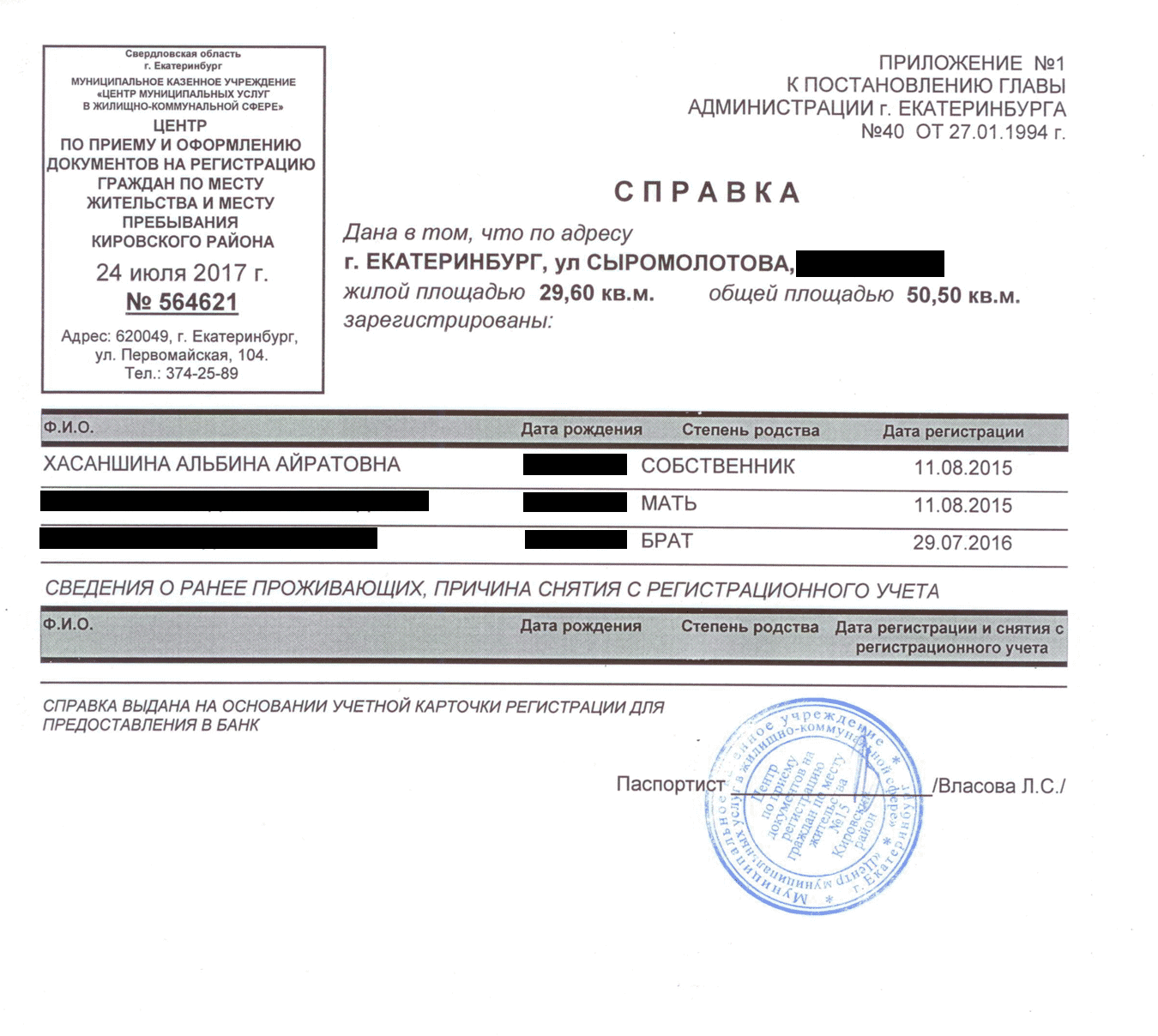

Мне повезло со страховкой: как раз заканчивалось действие предыдущего договора и я просто заключила новый. Часть документов на квартиру была дома, а недостающие мне выдали в старом банке, паспортном столе и расчетном центре.

В справке написано, кто прописан в квартире. Паспортист выдал мне ее за пять минут. Форма документа зависит от региона — например, в Москве это будет единый платежный документ, ЕПД, а в Санкт-Петербурге — форма № 8

Закрыть долг перед старым банком

Проверив квартиру, новый банк приготовился закрыть долг у старого, чтобы перевести залог к себе. На этом этапе происходит рефинансирование: клиент подписывает документы по свежему кредиту, а новый банк гасит долг перед прежним.

Я пришла в новый банк и подписала документы. Потом сообщила старому банку, что хочу досрочно закрыть ипотеку, и уточнила задолженность, затем передала реквизиты для зачисления в новый банк.

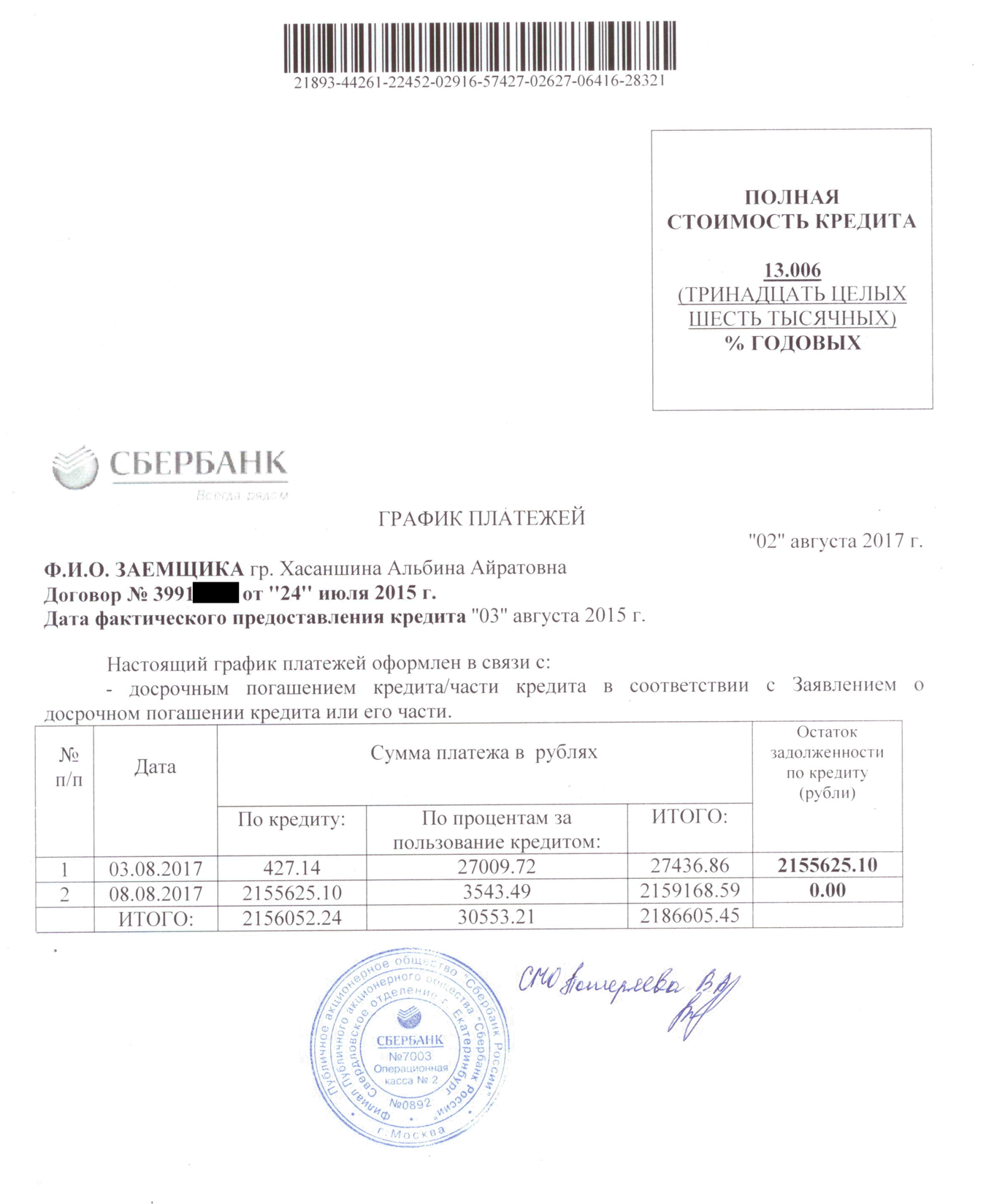

Пока я собирала документы, старый банк продолжал ежедневно начислять проценты по ипотеке — те самые срочные проценты, о которых я говорила выше. 8 августа, в день полного досрочного погашения, по кредиту вместе с процентами набежало 2 159 168 рублей 59 копеек. У нового банка я просила только 2 155 625 рублей 10 копеек. Разницу 3543,49 ₽ пришлось доплатить самой.

Остаток по процентам заемщик может узнать в офисе банка

Я не знала, что эти деньги надо класть на специальный счет, и положила их на карту, с которой банк списывал платежи по ипотеке. 8 августа банк увидел, что денег на специальном счете не хватает, и не провел досрочное погашение. За 24 часа банк начислил мне еще 708 ₽ процентов. Утром 9 августа я пришла в офис банка, перевела недостающую сумму и погасила ипотеку.

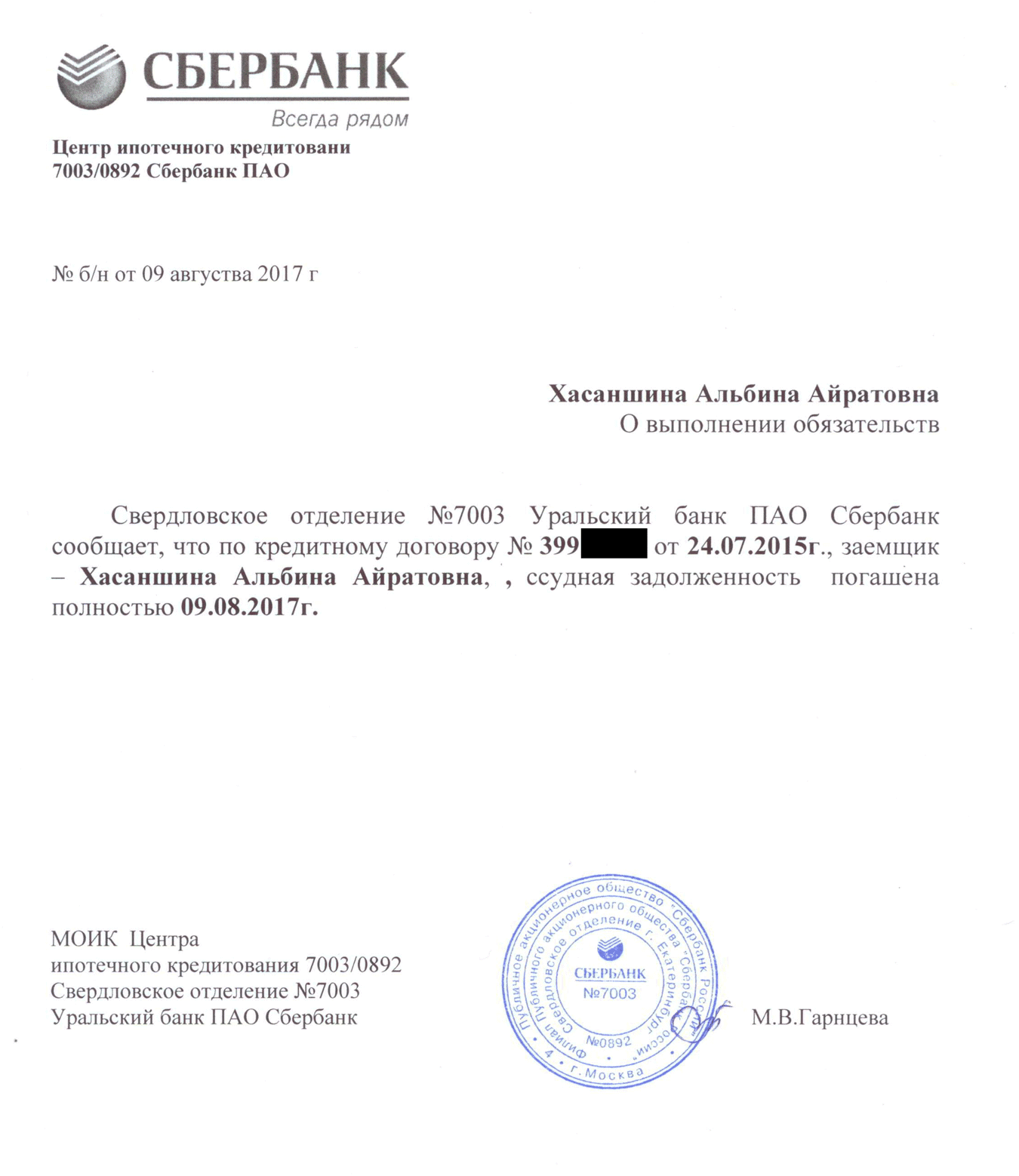

Справка о досрочном погашении нужна, если старый банк по забывчивости опять потребует денег

Снять и наложить обременение

При ипотеке квартира считается моей собственностью с обременением. Я могу жить в ней, делать текущий ремонт. Однако сделать перепланировку, сдать в аренду, подарить другому человеку или продать без письменного согласия банка нельзя. Это и есть обременение, или залог.

Мне нужно было переоформить залог квартиры со старого банка на новый. В прежний банк я написала заявление с просьбой выдать закладную с отметкой об исполнении обязательств, потому что у меня была бумажная закладная. Сейчас многие банки переходят на электронный вариант документа, в этом случае банк сам подает заявление в Росреестр на снятие обременения.

Пока новый банк не оформит закладную в свою пользу и не зарегистрирует ее в Росреестре, кредит считается необеспеченным и по нему может действовать повышенная процентная ставка. Так, многие банки повышают ставку на 2—4 процентных пункта. Таким образом банк стимулирует заемщика быстрее решить вопрос с документами. Обычно банк готовит закладную месяц, но я получила документ через две недели. Точные сроки обычно указаны в кредитном договоре.

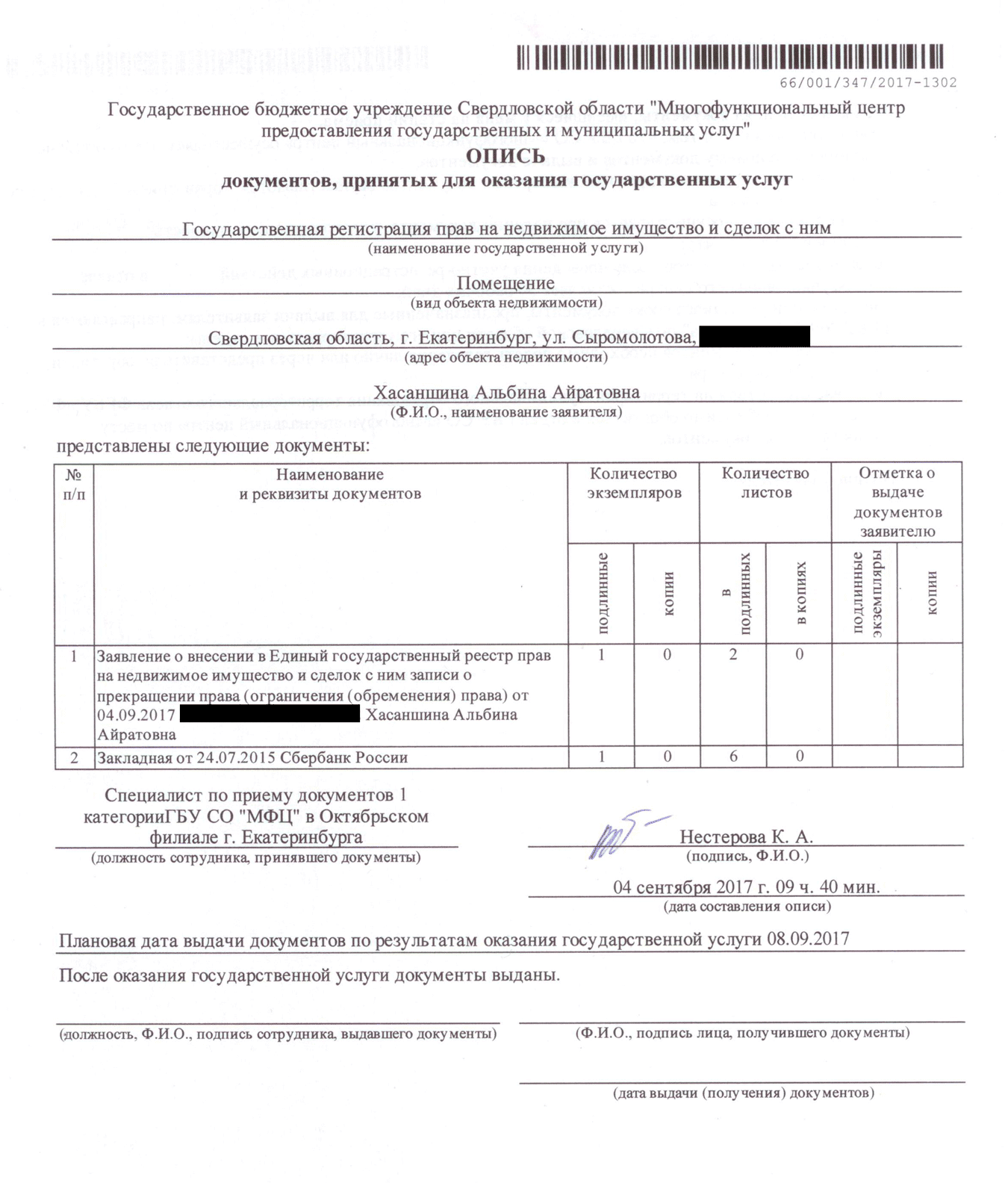

Вместе со специалистом из нового банка я пошла в МФЦ, показала закладную с отметкой и написала два заявления: на снятие обременения и наложение нового обременения. Предоставила сведения о квартире и заплатила госпошлину 500 ₽ — при рефинансировании она равна 1000 ₽: половину платит заемщик, вторую часть — кредитор. Через неделю квартира перешла в залог новому банку.

Чтобы забрать квартиру из залога у старого банка, я написала заявление на снятие обременения и предоставила закладную с отметкой об исполнении обязательств

Как происходит рефинансирование ипотеки

Рефинансирование – это оформление нового кредита для погашения текущего. Рассказываем, что такое рефинансирование ипотеки, какие есть особенности у этой процедуры и в чём её выгода для заёмщика.

Что значит рефинансирование

Рефинансирование – изменение условий действующего договора путем заключения нового. Старый договор при этом погашается досрочно средствами нового кредита. В случае ипотеки и текущий, и новый кредит могут быть только целевыми – полученными на приобретение жилья. Основными причинами для начала процедуры являются:

- новые кредитные программы банков с низкими ставками;

- вступление в ипотеку с господдержкой;

- объединение нескольких задолженностей;

- увеличение срока кредита.

В МТС Банке можно не только рефинансировать ипотечный кредит, но и несколько задолженностей сразу. Например, объединить ипотеку и потребительский кредит или получить дополнительные денежные средства в размере не более 1 млн рублей.

Что это даёт

Применение новых условий кредитования позволяет:

- Снизить размер ежемесячного платежа. Новый кредит выдаётся с более низкой ставкой и на новый срок. Если это ипотека – рефинансироваться можно на 30 лет, если позволяет возраст заёмщика: остаток долга распределится на новый срок, вы будете платить меньше.

- Сократить срок выплаты кредита. Новая низкая ставка означает уменьшение общей стоимости кредита. Если вы сохраните тот размер ежемесячного платежа, который был по старому договору, срок выплат по новому кредиту уменьшится.

В чём отличие от реструктуризации?

Рефинансирование не стоит путать с реструктуризацией, когда в рамках уже действующего кредитного договора банк предлагает заёмщику новые условия – изменение графика платежей или увеличение срока кредитования. Реструктуризация не предполагает смену банка, тогда как при рефинансировании это сделать можно. Также в ходе реструктуризации банк может предложить заёмщику кредитные каникулы при наличии оснований. Рефинансирование этого не предполагает.

Когда рефинансирование выгодно?

Чтобы узнать, будет ли вам выгодно рефинансировать кредит, нужно рассмотреть текущие программы банков, сделать расчёт с помощью калькулятора и сравнить итоговые затраты.

Например, 5 лет назад вы взяли ипотеку на сумму 10 млн рублей по ставке 9,8% на 20 лет. А сегодня ваша семья подпадает под условия программы «Семейная ипотека», ставка по которой в МТС Банке начинается от 5,2%. Вы берёте новый кредит на оставшиеся 15 лет, и мы можем рассчитать экономию:

- По первому кредиту вы платили 95 180,83 рублей, общая стоимость кредита без изменения условий и досрочных погашений составила бы22 843 399,20 рублей. За первые 5 лет вы выплатили банку 5 710849,80 рублей.

- Вы берёте новый кредит на погашение остатка долга, который на этот момент составляет примерно 8,9 млн рублей, новый ежемесячный платёж будет равен 71 784,22 рубля, общая стоимость кредита без учета досрочных погашений составит 12 921 159,60 рублей.

- 95 180,83–71 784,22 = 23 296,61 уменьшение размера ежемесячного платежа

- 22 843 399,20 – (5 710 849,80+12 921 159,60) = 4 211 389,80 снижение общей стоимости кредита

Рефинансирование помогает сэкономить уже при разнице в ставке в 1-2%. Если взять кредит на 3 млн рублей на срок 10 лет по ставке 9% и рефинансировать его через год на сумму остатка по ставке 7%, вы сэкономите более 300 тысяч рублей.

Почему невыгодно рефинансировать ипотеку?

Вы получаете новый кредит, а значит, сопутствующие расходы придется нести снова. К ним относятся:

- оплата отчёта об оценке;

- заключение нового договора страхования;

- госпошлина за регистрацию ипотеки;

- оплата услуг нотариуса, электронной регистрации сделки.

Кроме этого, в переходном периоде, пока недвижимость выводится из-под залога по одному договору и передается в залог по-новому, банк может начислять проценты по базовой ставке – особенно это касается льготных программ и господдержки.

При рефинансировании ипотеки в МТС Банке не надо делать отчет об оценке, единая ставка действует даже в переходном периоде.

Но всё равно стоит понимать, что совокупные расходы могут быть большими, и если сумма кредита небольшая, а снижение ставки – несущественное, финансовая выгода для вас может быть не слишком заметной.

Кроме этого, рефинансирование ипотеки с аннуитетным графиком платежей, когда в первую половину срока выплачиваются в основном проценты, а не тело кредита, считается невыгодным, если кредит выплачен более, чем наполовину. Вы уже заплатили проценты, и если возьмёте новую ипотеку, будете платить их опять.

Также финансовая выгода от рефинансирования будет не так заметна, если при оформлении новой ипотеки вы существенно увеличиваете срок кредитования. Чем дольше вы платите, чем больше процентов начисляет банк, и тем дороже итоговая стоимость недвижимости. Однако таким образом вы снижаете ежемесячный платеж, что в моменте может быть более важно.

Куда обращаться за рефинансированием?

Вы можете обратиться в любой банк, условия которого вам интересны. При этом требования сменить банк или остаться в своём нет: если по ипотеке нет просрочек и задолженностей, любая кредитно-финансовая организация сможет выдать вам новую ипотеку для погашения старой.

Перекредитоваться в банке, где получена ипотека, может быть удобнее, быстрее и проще: не надо переоформлять весь пакет документов. Но если ваш банк не готов предложить условия, которые доступны в других организациях – препятствовать рефинансированию он не может.

Сколько раз можно рефинансировать ипотеку?

Законом не установлено правил и ограничений, но каждый банк может предъявлять свои требования к заёмщику и рефинансируемой задолженности, например:

- кредит должен быть оформлен не менее чем 3 месяцев назад;

- до конца срока действия договора осталось более 6 месяцев и другие.

При этом правило, что на момент подачи заявки у заёмщика не должно быть просрочек, – обязательное в большинстве банков.

Можно ли при рефинансировании объединить несколько кредитов в один?

Да, в МТС Банке при рефинансировании можно объединить ипотечный кредит с задолженностями по нецелевым банковским займам и кредитным картам. Сумма кредита может быть увеличена в зависимости от объёма текущих задолженностей. Условия подбираются индивидуально с учетом доходов, платёжеспособности, возраста клиента и других условий. Но при объединении задолженностей может быть утрачено право на налоговый вычет – если вы еще не получали эту льготу по другим договорам покупки жилья, обратите внимание.

Займы в МФО не рефинансируются.

Как получить налоговый вычет при рефинансированном кредите?

Порядок получения налогового вычета при рефинансировании не отличается от стандартной процедуры получения возврата НДФЛ для первичной ипотеки:

- налоговый вычет положен раз в жизни каждому гражданину РФ, который является плательщиком НДФЛ;

- вычет предоставляется на тело кредита и проценты по ипотеке, до 650 тыс. рублей на человека;

- право на получение вычета бессрочное, если вы сейчас не работаете официально, сможете получить вычет, когда трудоустроитесь по ТК.

Для подтверждения права на вычет в числе прочих документов требуется кредитный договор. При этом налоговой без разницы, первый это договор или рефинансированный. Единственная оговорка: вычет предоставляется только по целевому кредиту на покупку жилья, если это кредит под залог или иные формы нецелевого кредитования – вычет получить нельзя.

Подробно о налоговом вычете за квартиру мы рассказали здесь.

Может ли банк отказать в рефинансировании ипотеки?

Может, если на это есть основания. Самыми частыми причинами отказа в рефинансировании являются:

- Плохая кредитная история, особенно просрочки по рефинансируемому кредиту.

- Высокая финансовая нагрузка. Это, в том числе, задолженности по кредитным картам, назначенные алименты, судебные взыскания.

- Несоответствие условиям программы кредитования. Например, по «Семейной ипотеке» можно рефинансировать только ипотеку на квартиру, а под сельскую рефинансирование действующих кредитов невозможно в принципе.

Так как при рефинансировании банк заключает с заёмщиком новый договор, проверка данных о клиенте и объекте проводится снова. Нельзя гарантировать, что тот же самый человек сможет получить новый кредит на свою недвижимость, даже если он идеально соблюдает график платежей.

Чтобы узнать, можно ли сэкономить на вашей ипотеке, подайте заявку на рефинансирование на сайте МТС Банка. Мы поможем сравнить условия и оценить выгоду перекредитования.

Остались вопросы

Получите консультацию по номеру 8 800 250 05 20, напишите в чат-бот или обратитесь в ближайший офис МТС Банка

Как грамотно оформить рефинансирование ипотеки

Экономия при 2 % ставке по ипотеке может быть весьма ощутимой, если речь идет о кредите на приобретение квартиры в несколько миллионов рублей. Поэтому, если вам приходится выплачивать ипотечный заем с высокой ставкой, стоит задуматься о рефинансировании ипотеки на выходных условиях. При этом следует знать, какие подводные камни могут подстерегать заемщиков.

Чем рефинансирование отличается от реструктуризации

Рефинансированием называют перекредитование старого займа по новым условиям. При этом новым заемщиком может быть как тот банк, в котором была первоначально оформлена ипотека, так и другое финансовое учреждение.

Рефинансирование помогает справиться с перечисленными ниже задачами:

- увеличение суммы кредита;

- экономия на ставке по займу;

- объединение нескольких кредитов в один (с более выгодным процентом).

В большинстве случаев не требуется согласия первичного кредитора на рефинансирование. Клиенту нужно выбрать нового кредитора, предлагающего более выгодные условия по сравнению с текущими. После этого необходимо написать заявление о рефинансировании нескольких потребительских кредитов или ипотеки. Новый кредитор может узнать о размере остаточной задолженности, проверив личную БКИ заемщика.

Для рефинансирования ипотеки нужно «вооружиться» следующими стандартными документами:

- паспортом заемщика;

- СНИЛС;

- кредитным договором (или несколькими кредитными договорами при объединении нескольких займов в один);

- справкой 2-НДФЛ, необходимой для подтверждения дохода.

В качестве бонуса новым банком может быть предложено клиенту увеличение размера займа на льготных условиях. Поэтому, если вы собираетесь делать ремонт в квартире или купить новую мебель, стоит воспользоваться такой возможностью.

Реструктуризация сопровождается временным изменением условий кредитного договора без перехода к другому кредитору. Основной целью программы является ослабление бремени выплат и помощь заемщику, чье финансовое положение временно ухудшилось.

Есть 2 варианта реструктуризации:

- кредитные каникулы. При этом плательщику предоставляется отсрочка от ипотеки на несколько месяцев по согласованию с банком;

- пролонгация. Она подразумевает уменьшение размера платежей за счет продления срока ипотечного кредита.

Обратите внимание! Как можно видеть, ни один из вариантов реструктуризации не предусматривает изменение процентной ставки.

Рефинансирование дает возможность оформить ипотеку под ставку в 8%, даже если ранее был взят кредит под 12-14 %. Это обеспечивает значительную экономию для заемщика.

Банки соглашаются на рефинансирование уже имеющегося кредита, поскольку в условиях довольно жёсткой конкуренции стоит цель сохранить каждого платежеспособного клиента. Поэтому руководство финансового учреждения предпочитает получить пониженную прибыль, а не потерять ее вовсе.

В далеком 2018 году законодателями обсуждалась возможность автоматического перерасчета ставок по жилищным займам при условии снижения ключевой ставки. Это давало бы возможность заемщику оформить заем по сниженной ставке, не обращаясь в другой банк. Но эта законодательная инициатива находится на этапе разработки. А, если быть более точными, забытия.

О такой законодательной инициативе в данный момент почти ничего не слышно. На практике такие изменения могли вылиться в плавающую процентную ставку, которая была бы привязана к учетной ставке НБУ. В том случае, когда учетная ставка идет вниз, такие плавающие проценты можно считать выгодными. Если же она, напротив, начнет расти, ситуация для заемщика будет незавидной. Поэтому у плавающей процентной ставки, как и у медали, две стороны. Вследствие этого она не пользуется спросом у потенциальных заемщиков.

Выгода и расходы при рефинансировании

После выбора банка и программы рефинансирования ипотеки заемщиком ему надо собрать пакет документов и приступить к оформлению заявки. При перекредитовании будут возникать дополнительные расходы на:

- выплату повторной комиссии за выдачу кредита;

- оценку жилья (приблизительно 1 % от реальной стоимости квартиры на рынке);

- оплату госпошлин в Росреестре;

- оформление документов.

Согласно расчетам кредитных брокеров, минимальная разница между прежним кредитом и ставкой рефинансирования должна достигать 1,5 %.

Если же этот показатель выше, стоит смело оформлять документы для подачи новому кредитору. В таком случае выгода от рефинансирования ипотеки будет весьма ощутимой. По данным на конец 2019 года размер среднестатистической ставки по ипотеке достиг 8,5%- 9,4 %. Если заемщик брал заем под 12 и более процентов, он может рассчитывать на солидную ежегодную экономию.

Обратите внимание! В настоящее время экспертами прогнозируется снижение ставок по первичной ипотеке. Это приведет к последующему падению ставок по рефинансированию.

Рефинансирование без разочарований

У указанной финансовой процедуры имеются и определенные подводные камни:

- заемщику приходится платить кредит по завышенной ставке до тех пор, пока обременение на залоговую недвижимость не перейдет к новому кредитору. Процесс оформления порой затягивается в том случае, если первичный кредитор не спешит с возвратом закладной по ипотечной квартире. На банк возложено обязательство вернуть этот документ после полного погашения кредита и списания последнего платежа. Следовательно, для возврата накладной заемщику нужно написать соответствующее заявление. Если первичный кредитор всячески оттягивает срок возврата документа, стоит подать жалобу в ЦБ РФ. Это позволит ускорить работу банковских сотрудников;

- при рефинансировании можно потерять права на налоговый вычет. При этом возможность вернуть 13 % от стоимости купленной в ипотеку недвижимости сохранится, если в новом договоре есть указание о целевом назначении денежных средств (на приобретение недвижимости). Если же в соглашении зафиксировано, что деньги выдаются заемщику банком на погашение кредита другого финансового учреждения, положение не слишком удачное. Право на вычет при этом теряется. Ведь с юридической точки зрения денежные средства выданы новым банком уже не на приобретение жилья, а на погашение задолженности перед прежним кредитором. Поэтому стоит внимательно читать договор перед подписанием документа;

- многие финансовые учреждения повышают ставку в случае отказа заемщика от оформления комплексной страховки. В итоге обещанные 9,5 % могут в итоге оказаться 10,5 %.

Рефинансирование кажется весьма заманчивым предложением. Но при его оформлении нужен внимательный подход. Чтобы получить реальную выгоду и не разочароваться, стоит подать заявку сразу в несколько банков (через ипотечного брокера).

В таком случае можно сэкономить до 700 тысяч рублей абсолютно законно, без траты лишних нервов. Мы сумеем подобрать для вас оптимальную программу перекредитования среди большого количества актуальных рыночных предложений. Вы можете рассчитывать на быстрое одобрение заявки и получение солидной выгоды на всех этапах сделки. Для примерного расчета величины нового платежа можно воспользоваться специальным калькулятором.