Оплата по QR-коду: как это работает

Оплата по QR-коду (куайринг) — это отличная альтернатива NFC-технологиям. После прекращения работы иностранных приложений, обеспечивающих бесконтактную оплату телефоном, этот тип расчёта стал набирать популярность. Как произвести оплату по QR-коду, в чём её преимущества для бизнеса и клиентов, подробно расскажем в этом материале.

Отличие от онлайн-переводов

Между денежными переводами через приложение банка и оплатой по QR-коду много общего: покупателю также не требуется иметь при себе карту, достаточно лишь смартфона с приложением банка и нужных данных (например, номера карты или телефона, к которому она привязана). Однако, куайринг — это более усовершенствованная система: клиенту не нужно вводить никаких данных, достаточно лишь просканировать матричный код, а затем ввести сумму покупки либо просто нажать клавишу подтверждения. Это делает платежи более быстрыми и безопасными. Более подробно принцип работы мы рассмотрим далее.

Как работает оплата по QR-коду

QR-код (от англ. Quick Response code — код быстрого отклика) представляет собой разновидность штрих-кода, в котором можно зашифровать любую информацию. Платёжные QR-коды содержат данные о том, в какой банк, на какой счёт, какую сумму, за какую услугу или товар необходимо перевести деньги. Он считывается сканером, а с мобильного устройства — камерой.

По сути, куайринг является законным для бизнеса аналогом переводов по номеру карты или номеру телефона. При этом покупатель не тратит время на ввод данных для перевода, достаточно лишь просканировать код своим мобильным устройством.

Как платить по QR-коду

Для оплаты покупателю достаточно лишь иметь смартфон с камерой и установленным банковским приложением, в котором есть эта функция. К мобильному устройству высоких требований нет: все модели, выпущенные за последние несколько лет, оснащены встроенным считывателем кодов быстрого отклика. Достаточно лишь навести камеру на изображение. Даже если встроенного считывателя нет, пользователь может скачать для этого специальное приложение.

Наличие приложения с функцией оплаты по QR тоже не является проблемой. Все российские банки уже предоставляют эту услугу, особенно после того, как она набрала популярность.

Схема работы для всех общая:

- клиент заходит в приложение банка, выбирает раздел QR-платежей, с помощью камеры сканирует код;

- в открывшемся окне он вводит сумму покупки или сразу подтверждает оплату.

Если в мобильном устройстве только одно банковское приложение, то можно просто открыть камеру смартфона и просканировать QR. Система автоматически откроет это приложение. Но если банков несколько, то лучше сразу зайти в тот, с карты которого будет проводиться оплата.

Можно также установить специальное приложение для куайринга — СБПэй. Оно разработано Системой быстрых платежей. Правда, есть нюанс — не все крупные банки пока присоединились к нему.

Некоторые банковские организации сами создают удобный софт для работы с матричными штрих-кодами. Например, у клиентов Сбербанка есть возможность сгенерировать личный QR-код, который привязан к карте или счёту. Клиенту не нужно ничего считывать, наоборот, он сам показывает кассиру экран смартфона. Этот вариант особенно удобен для точек, где есть проблемы с интернетом — личный QR-код доступен даже в оффлайн-режиме.А банк ВТБ даёт клиентам возможность снимать деньги в банкомате, вместо карты используя Quick Response.

Какие бывают QR-коды

Есть два типа QR-кодов: статические и динамические.

Статические — это неизменные коды. То есть, информация, зашифрованная в них, не меняется. Как правило, в этих QR-наклейках зашифрованы только банковские реквизиты торгово-сервисного предприятия. Чаще всего они распечатаны и висят около кассы магазина. Минусы этого типа в том, что сумму покупки клиент должен ввести самостоятельно, и она не попадает в чек. А значит, продавцу нужно убедиться, что поступила нужная сумма, а все платежи из выписки банка придётся разбирать вручную.

Динамические — это коды, которые заново формируются под каждую покупку. В них уже обозначены все данные, включая сумму платежа. Покупателю достаточно лишь подтвердить оплату. Это более удобный способ, который, к тому же, можно использовать по-разному. А именно, размещать:

- на экране покупателя;

- на чековой ленте;

- в виджетах;

- в мобильных приложениях.

В чём плюсы для бизнеса и какие недостатки

- это популярный и достаточно удобный для клиентов способ оплаты, являющийся аналогом бесконтактных платежей;

- торговой точке для реализации оплаты по QR не нужно закупать дополнительное оборудование или брать в аренду банковский терминал;

- комиссия ниже, чем при эквайринге банковских карт;

- деньги с покупки зачисляются на счёт продавца моментально.

- при работе со статическим кодом покупатель может неверно ввести сумму покупки, а значит, операцию придётся проводить заново;

- у клиента могут возникнуть проблемы с оплатой: разрядился смартфон, нет интернета, не работает камера;

- банки не начисляют кэшбек за такой способ оплаты — это может стать причиной нежелания покупателя платить таким способом.

Какому бизнесу подойдет

Этот способ оплаты могут внедрить любые организации, вне зависимости от типа предлагаемых ими товаров и услуг. Однако, наибольшую выгоду получат представитель малого и среднего бизнеса, например:

- интернет-магазины;

- розничные магазины;

- небольшие кафе, рестораны;

- бизнес по оказанию услуг или работ.

Для интернет-магазинов матричный штрих-код размещается на главной странице сайта или формируется в личном кабинете клиента. Это хорошее решение для бизнеса, который одновременно работает в онлайн и оффлайн формате.

Как подключить для бизнеса

Платёжный шлюз GateLine предоставляет клиентам программный интерфейс API и личный кабинет в web-интерфейсе для формирования, получения и проверки оплаты QR кода СБП или SberPay в интеграции с банками-участниками. Мы также оказываем консультационные услуги, услуги по оформлению документов и технической поддержке. Отправьте заявку, чтобы получить подробную консультацию по услуге.

Остались вопросы?

Задайте их прямо сейчас и получите консультацию специалиста

* — обязательные поля ввода

От чего зависит размер комиссии

Размер комиссии банка-эквайера, взимаемый с торговой точки при оплате через СБП зависит от типа платежей, которые проходят через торгово-сервисное предприятие. А именно:

- 0% — для государственных платежей;

- 0,40% — для оплаты ЖКХ, телекоммуникаций, информационных и почтовых услуг, транспортной инфраструктуры, потребительских товаров и товаров повседневного спроса, благотворительности, лекарств, БАД и других товаров медицинского назначения;

- 0,70% — для товаров и услуг, не относящихся к двум предыдущим категориям.

Ответы на популярные вопросы по QR-платежам

Как понять, с какого счёта спишутся деньги?

При оплате клиент самостоятельно выбирает счёт или карту, с которой будут списаны средства — в большинстве банковских приложений этот выбор доступен. Если же нет, то деньги спишутся с того счёта, который считается основным.

Как быстро проходят платежи?

До поступления денег на счёт продавца проходит не больше 15 секунд.

Какие товары и услуги можно оплачивать куайрингом?

Каких-либо ограничений нет, куайринг подходит любому бизнесу.

Как осуществляется возврат средств?

Процедура возврата ничем не отличается от стандартного возврата при оплате по наличными или по карте.

Начисляется ли кэшбэк за QR-платежи?

Пока что кэшбек, а точнее его отсутствие, можно назвать «слабым местом» QR. Только некоторые банки предлагают покупателям бонусы за этот способ оплаты. Например, Сбербанк начисляет бонусы «Спасибо».

Сервисы для подключения оплаты по QR

Платёжный шлюз GateLine предлагает принимать оплату по QR-коду через сервис СБП С2В Платёжной Системы Банка России. Ваши клиенты смогут оплачивать товары в интернете, получая матричный штрих-код в виде картинки или ссылки. Вся информация о платежах будет в вашем личном кабинете. Мы также предоставляем клиентам программный интерфейс API и личный кабинет в web-интерфейсе для работы с QR.

- оперативное подключение;

- грамотную техническую поддержку;

- моментальное зачисление денежных средств.

Источник фото: freepik.com

Как пользоваться QR-кодом для приема средств клиентов

Простыми словами рассказываем о том, что представляет собой эта технология приёма платежей по QR-коду, и объясняем, как ее использовать без рисков для бизнеса.

Что такое QR-код

Сокращение расшифровывается как Quick Response Code или «код для быстрого ответа». Термин ввел японский автопроизводитель, начавший использовать QR-коды для отслеживания продукции в начале 1990-х. Сегодня технология встречается повсюду: в коммерции, делопроизводстве, финансах и других сферах.

Принцип работы QR-кода универсален, а считать его можно с помощью камеры практически любого смартфона или планшета — перейти по гиперссылке, которая была представлена в виде QR-кода, либо заполнить данные о платеже.

Как его используют для оплаты

Организации могут добавлять QR-код прямо на выставленный счет рядом с информацией об услуге. Такой вариант практикуют управляющие компании, а граждане считывают QR-код с помощью банковских приложений, чтобы не заполнять реквизиты и моментально переходить к оплате. В данном случае речь идет о повторяющимся платеже по ранее оформленному договору. Управляющая компания всегда заключает его с собственниками квартиры или загородного дома, поэтому платеж по QR-коду проходит в рамках известных для всех сторон взаимоотношений.

Второй вариант — QR-код рядом с суммой за товары интернет-магазина, цифровой контент или услуги. Эта ситуация идентична первой: клиент либо принимает условия оферты в момент регистрации на сайте продавца, либо ставит соответствующую «галочку» до перехода к оплате. Уже после этого он сканирует QR-код с помощью банковского приложения и не тратит время на ввод данных карты. Так он совершает понятное для себя, контрагента и регулятора действие.

Третий юзкейс отличается. Он связан с услугами и продукцией, которую покупатель получает в оффлайне, а оплатить может с помощью QR-кода. В этом случае предпринимателю нужно получить у клиента согласие с условиями обслуживания и только после этого принимать средства по QR-коду и пробивать чек. Например, подобный подход практикуют салоны красоты, предоставляя возможность предварительной онлайн-записи и оплаты по ссылке или QR-коду.

Таким образом на странице бронирования покупатель видит ссылку на текст оферты, может с ней ознакомиться и изучить информацию о конкретном товаре или услуге, которую он будет получать в «оффлайне». После этого — может перейти к онлайн-оплате и получить электронный чек, как только совершит платеж.

Как принимать платежи по QR-коду

Для малого бизнеса приём платежей по QR-коду – это удобство для покупателей и экономия для продавца. Покупатель получает возможность оплатить товар или услугу через смартфон, а продавец экономит на обслуживании терминала. Оплата по QR-коду – более прогрессивный по сравнению с переводом на карту способ транзакции.

Можно рассматривать приём платежей по QR-коду в качестве варианта эквайринга:

- нет необходимости устанавливать pos-терминал,

- сумма платежа уже зашифрована в коде, поэтому нет необходимости вводить её вручную, нет необходимости устанавливать pos-терминал,

- комиссия при оплате по QR выгоднее для продавца, чем по эквайрингу. нет необходимости устанавливать pos-терминал,

Возможность оплаты безналичным способом для некоторых торговых отраслей является важным фактором ведения бизнеса. По данным Эвотора, доля оборота по картам в салонах красоты, фитнес-клубах и магазинах нижнего белья составила 70% и больше.

Технически оплата товаров и услуг по QR-коду происходит по следующему алгоритму:

- Продавец распечатывает наклейку с QR-кодом или размещает его на любом присутствующем в точке продаж экране.

- Покупатель сканирует смартфоном код и производит оплату товара или услугу.

- Продавец пробивает чек, передаёт товар или оказывает услугу.

Комиссия при приёме платежей по QR-коду существенно ниже комиссии при эквайринге. Так, инструмент «Плати QR» от «Сбербанка» составляет 1% для турагентств, автосалонов и агентств недвижимости и 1,5% для других отраслей.

Robokassa предлагает удобную и быструю организацию оплат через QR-коды с фискализацией и передачей данных о транзакциях ОФД, а также с автоматизированной генерацией электронных чеков.

Как автоматизировать приём платежей по QR-коду с помощью Robokassa

Возможности сервиса Robokassa и торговой площадки Робомаркет позволяют предпринимателям предоставлять клиентам ссылки на товар как в классическом виде, так и в формате QR-кода. Его можно считать из письма, либо со страницы сайта. Для проведения оплаты делать что-либо еще клиенту не потребуется.

На платформе Робомаркет продавец контролирует все особенности предоставления товаров или услуг: внешний вид онлайн-витрины и карточек с описаниями товаров. Плюс — может добавить ссылку на текст оферты. В итоге при переходе по QR-коду покупатель примет условия и проведет оплату.

С помощью QR-кода со ссылкой на свой магазин на Робомаркете бизнес может без каких-либо рисков принимать средства от оффлайновых покупателей – размещать код в офисе, на стойке в магазине или прямо на его витрине. По мере его использования клиенты будут знакомиться с условиями обслуживания и оформлять заказ в онлайне. Сразу после этого они смогут перейти к оплате.

Такой подход актуален и для служб доставки, хостелов, организаций, предоставляющих услуги по ремонту, и других типов бизнеса. Во всех случаях Робомаркет берет на себя процесс фискализации и передает информацию о транзакции оператору фискальных данных согласно требованиям регулятора.

Помимо этого — автоматически готовит электронные чеки. Поэтому покупать онлайн-кассу, беспокоиться о ее настройке и интеграции с другими системами не потребуется. Эти задачи автоматизированы с помощью инфраструктуры Robokassa.

Теги:

- #Платежная система мегагрупп

- #Сделать пожертвование онлайн

- #Онлайн касса для фрилансера

- #Как принимать оплату в вконтакте

Новый чёрный — это чёрно-белый: как работают QR-коды в розничных платежах

В России растёт популярность QR-кодов для оплаты. Немолодая технология оказалась на пике популярности спустя четверть века с момента появления: вошла с ноги в российский финтех и позволяет совершать платежи при помощи камеры смартфона. Давайте поговорим о том, почему и как это происходит.

Не могли бы вы оплатить по QR-коду?

Такой вопрос в последнее время часто слышат покупатели во многих магазинах и кафе. Если поинтересоваться у продавца, чем особенно хорош такой способ оплаты — он вряд ли объяснит доступно. Можно было бы заподозрить подвох, однако никакого подвоха нет. Дело в том, что оплата по QR-коду идёт через Систему быстрых платежей (СБП), в которой комиссия ниже — 0,4–0,7% против обычных 1–3% за эквайринг.

Впрочем, оплата по QR-коду — это не всегда СБП. Многим уже хорошо знакомы QR-коды на платёжках за коммунальные услуги. Можно перечислить ещё несколько случаев, где QR и финансы идут рука об руку, но закономерность и так ясна. Чёрно-белые квадратики, которые когда-то были нишевой технологией, сегодня всё шире входят в жизнь простого россиянина. Как так получилось?

Игра в го

Два малоизвестных факта о широко известной технологии. Во-первых, QR — аббревиатура от quick response. Во-вторых, этой аббревиатуре уже вот-вот 30 лет.

Изначально это была внутрячковая система визуального кодирования на японском автомобильном заводе Denso. Появилась она аж в 1994 году как замена штрихкодам, ёмкость которых перестала удовлетворять нуждам производства.

QR-коды оказались удобной штукой и быстро вышли за пределы автопрома. Пика популярности они достигли на своей родине, в Японии, а также в некоторых других азиатских странах. Там они используются буквально для всего, в том числе и для платежей. В других местах QR-коды остались нишевой технологией. Скажем, в России до определённого времени самым частым случаем использования QR-кода была ссылка на музейном экспонате или туристической достопримечательности. Но недавно (в историческом масштабе) это изменилось. Вспомнив бессмертное блоковское «да, скифы мы, да, азиаты мы», российские компании, частные и государственные, стали жадно перенимать опыт восточных коллег.

В 2020 году QR-коды широко проникли в жизнь россиян в виде сертификатов о вакцинации. Учитывая масштаб и интенсивность их внедрения, после 20-го года в России не осталось практически никого, кого можно было бы удивить чёрно-белыми квадратиками.

Бесконтактное карате

Для инноваций требуется почва. И помимо того, чтобы она была плодородной, особенно хорошо, когда на ней не произрастают всякие другие корнеплоды.

В России бесконтактные платежи более развиты, чем в большинстве западных стран. Дело в том, что Россия вступила в эпоху безнала позже и развивалась в ней ускоренными темпами. Где-нибудь в США, чтобы перейти на бесконтакт, нужно было списать большое количество уже имеющихся (и работающих) контактных терминалов — понятно, такая инновация по вкусу не всем. В России же многие перешли на бесконтактные платежи напрямую от наличных, избежав технологической инерции.

В Японии и странах Юго-Восточной Азии развитие платёжных технологий пошло по другому пути. Как и в России, там не было развитой и закосневшей «контактной» инфраструктуры, что способствовало распространению бесконтактных технологий. Однако широкое внедрение бесконтакта там пошло раньше, чем стала общедоступной технология NFC (near-field communication — то, через что смартфон обычно общается с терминалом). Поэтому в качестве средства передачи данных были выбраны QR-коды.

В 2022 году в России перестали работать Google Pay и Apple Pay. Владельцы телефонов на Android смогли продолжить пользоваться отечественной Mir Pay, а вот у «яблочников» ситуация оказалась хуже. Полноценный доступ к NFC-модулю в iOS имеет только Apple Pay, использовать сторонние приложения аналогичным образом невозможно.

К хорошему быстро привыкаешь. Россияне с 2016 года совершали платежи с помощью NFC, и, разумеется, им не хотелось снова, как в каменном веке, каждый раз доставать банковскую карту из портмоне. К счастью, отечественный финтех не лыком шит и на момент отключения Google/Apple Pay уже существовали технологичные альтернативы для платежей с помощью смартфона, в том числе и без использования NFC-модуля. В конце концов, на смартфоне есть много других устройств ввода-вывода, которые даже более распространены. Например, камера и дисплей.

Как это работает

Есть три вида QR-кодов для безналичной оплаты. Точнее, четыре.

Самый простой тип — так называемый статический QR-код. В нём кодируются платёжные реквизиты получателя. Считав его, покупатель вбивает в своём привычном банковском приложении нужную сумму и авторизует платёж. Чтобы начать использовать статический QR-код, продавцу нужен минимум телодвижений. Однако необходимость ручного ввода суммы — это не только замедление процесса оплаты, но и пространство для ошибок.

Второй тип — динамический QR-код. Как нетрудно догадаться по названию, он генерируется динамически, под каждую новую покупку, на дисплее какого-нибудь кассового устройства. И включает в себя, помимо реквизитов торгово-сервисного предприятия, сразу данные о платеже — сколько и за что. Покупатель избавлен от необходимости вручную набирать сумму платежа. Кроме того, перед нажатием кнопки «оплатить» он может перепроверить, на ту ли сумму и в том ли магазине он покупает.

Казалось бы, динамический QR-код делает всё, что от него требуется. Возникает вопрос — зачем ещё какие-то другие типы? Дело в том, что «динамизм» помимо возможностей имеет и особенности. Во-первых, у продавца должно быть устройство, которое умеет выводить этот самый динамический QR. Во-вторых, к этому устройству предъявляются достаточно высокие требования. Чтобы QR-код хорошо считывался камерой смартфона, он должен быть крупным, контрастным, на дисплее не должно быть бликов и т. д. и т. п. Если же требования не соблюдаются, у покупателя могут возникнуть проблемы с оплатой. Придётся долго елозить камерой, пытаясь поймать нужный ракурс. На UX это сказывается не лучшим образом.

Третий тип — гениальная попытка взять лучшее от обоих миров. Это так называемый кассовый QR-код. Он статический, но при этом динамический. Как так получается? Очень просто. Кассовый QR-код хранит статическую ссылку на динамическую страницу. Когда покупатель пробивает покупки, кассовый аппарат отправляет данные на сервер. Потом покупатель считывает QR-код и по ссылке получает с сервера эти же самые данные, а также платёжные реквизиты продавца. Таким образом, кассовый QR — это статичное изображение, которое можно нанести на любую удобную поверхность в любом подходящем размере. При этом он обладает всеми преимуществами динамического QR-кода.

Если смотреть с точки зрения банковского приложения на смартфоне, оплата по платёжному QR-коду мало чем отличается от обычного денежного перевода. С помощью кода приложение получает информацию, кому и сколько перевести, затем просто проводит транзакцию. А разница есть — не на уровне технологии, а на уровне метаданных. На платёж по QR-коду вешается особая метка, позволяющая понять, что это была оплата товара в магазине. Благодаря этому можно потом оформить возврат.

Внимательный читатель наверняка задался вопросом: что значит «три, точнее, четыре» типа платёжных QR-кодов? Три типа — это Merchant presented QR, которые генерируются на стороне продавца и используются СБП. Но код ведь можно генерировать и на стороне покупателя! QR-код как носитель информации был выбран для платежей, в частности, потому что почти у каждого смартфона есть камера. Однако дисплей есть совсем у каждого смартфона. Четвёртый тип платёжного QR-кода формируется клиентским приложением и выводится на экран. Такой способ оплаты не поддерживается СБП, но в природе существует и называется Customer presented. В клиентском QR-коде содержатся платёжные реквизиты покупателя, а также токен, авторизующий платёж. Продавец считывает эти данные и инициирует транзакцию. Сумму продавец указывает сам. Теоретически ничто не мешает ему списать 100500 рублей за киндер-сюрприз, но практически кое-что мешает (об этом ниже).

Какой вид платёжного QR-кода выбрать — зависит от. Например, если у продавца есть хорошее оборудование для показа динамического QR-кода — ему нет смысла заморачиваться с кассовым. Если с оборудованием напряжёнка — можно налепить на витрину статический и не париться. Клиентский QR-код — это удобно, но от продавца требуется хороший считыватель, а также интеграция кассового решения с банковским. В общем, серебряной пули пока нет.

У него деньжонок много, а я денежки люблю

Как и с любой другой технологией, связанной с финансами, появляется вопрос: не создаёт ли платёжный QR-код новые векторы атаки, позволяющие злоумышленнику обогатиться за счёт честного пользователя? Изобретательный читатель наверняка уже придумал сценарии, как это могло бы произойти. Например, можно ходить по магазинам и поверх статических QR-кодов наклеивать свои собственные, вместо кошелька продавца пополняющие кошелёк «хакера». Или, допустим, при оплате клиентским QR-кодом сфотографировать его и оплатить с его помощью что-то совсем другое.

Не самая интересная, но очень важная линия защиты — бюрократическая. Защита предусмотрена на разных уровнях. Принимать оплату по СБП не может человек с улицы. Нужно зарегистрировать торгово-сервисное предприятие (ТСП), завести счёт в банке — участнике СБП. Все выданные QR-коды фиксируются за конкретными банками и ТСП. В случае подозрения в мошенничестве всегда понятно, кого брать за жабры. Так что у коварного хацкера не получится так просто расклеить свои QR-коды на чужих кассах.

Что касается клиентского QR-кода, по которому теоретически можно снять произвольную сумму, — самому продавцу невыгодно обманывать покупателя. Это репутационные издержки, перекрывающие возможную прибыль, и большая вероятность вылететь из элитарного клуба пользователей QR-кодов. А что насчёт злоумышленника? Злоумышленнику понадобится быть суперзлодейской версией Флэша, то есть, попросту говоря, быть невероятно быстрым. Клиентский QR-код «живёт» меньше минуты, за это время никакую последовательность мошеннических действий не провернуть.

Наконец, если говорить о векторах атаки, необходимо понимать одну важную вещь. QR-код — это просто способ представления информации. Он кодирует либо ссылку, либо токен — в общем, какую-то из сущностей, которые уже давно используются в онлайн-платежах. И такой метод защиты, как короткоживущий QR-код, не придуман с нуля — точно так же защищаются токены в других формах их представления.

Чёрно-белые перспективы

Является ли кассовый или клиентский QR-код вершиной платёжной эволюции? Свободен ли он от всех недостатков? Разумеется, нет. Однако следующий виток эволюции, скорее всего, будет связан уже не с QR-кодами.

Один из очевидных недостатков — необходимость подключения к интернету у всех участников процесса. В случае платёжного QR-кода, сгенерированного продавцом, это неустранимая проблема. Для клиентского кода решение возможно, однако это ослабляет безопасность.

Ещё одна проблема — оплата по QR-коду требует больше мелкой моторики. Ловить чёрно-белые квадратики в объектив камеры сложнее, чем просто поднести смартфон к терминалу. Возможно, в прекрасном будущем вместо камеры будет использоваться другое устройство ввода. Bluetooth? Микрофон? А может, вообще гироскоп? Кодирование платёжной информации с помощью небольших землетрясений — вот это был бы киберпанк что надо! Так или иначе, даже если на место QR-кодов придёт что-то другое, сами принципы информационного взаимодействия, выработанные при их использовании, будут актуальны ещё долгое время.

Для оплаты через СБП уже есть гибридное решение. Смартфон с NFC-модулем можно просто поднести к терминалу, как в старые добрые времена. Затем покупатель автоматически перенаправляется в СБПэй для подтверждения платежа. Это не классическая NFC-оплата: обмен информацией между терминалом и смартфоном происходит по тем же принципам, что и в случае QR-кодов. А QR-коды остаются в качестве фоллбэка — если NFC-модуль недоступен, всегда можно воспользоваться камерой. Впрочем, этот способ по-прежнему требует подключения всех участников к интернету.

Чтобы платить офлайн, нужны какие-то совсем новые технологии, существенные криптографические гарантии и тому подобное. Сейчас таких решений нет, но поиски ведутся. Впрочем, какой бы ни была будущая технология офлайн-оплаты, QR-коды наверняка смогут вписаться в неё как составная часть.

В заключение

В программировании есть такая техника, как реификация, она же овеществление. Суть её в том, что любой процесс или явление можно представить как сущность. И это даёт дополнительные возможности — например, сущность можно сериализовать.

Платёжные QR-коды — это если и не реификация платежа, то, по крайней мере, шаг в этом направлении. Российский финтех осознаёт, что платёж — это данные, а данные можно использовать разными способами, передавать через разные медиумы.

QR-код — не окончательный ответ на все платёжные вопросы. Однако во многих случаях это чертовски удобный ответ. И, возможно, именно вам именно сейчас следует задуматься — а не использовать ли QR-коды в своём следующем проекте.

Если хотите узнать больше — возможно, вам стоит посетить вебкаст Habr.Pro в феврале. Там мы расскажем больше пикантных подробностей о QR-технологиях, NFC, СБПэй и не только. Но, как писал Пьер Ферма, «поля этой рукописи слишком узки», и текущая статья на этом завершается. Надеемся, вам было интересно.

QR‐код на кассе: как настроить оплату по СБП

Система быстрых платежей — это сервис Национальной системы платежных карт (НСПК). СБП помогает бизнесу принимать безналичные оплаты. Принять оплату по СБП можно с помощью специальной кнопки или ссылки, этот вариант подходит для сайтов или email-рассылок. А для офлайн-расчетов в магазинах, салонах и заведениях общепита подойдет способ с QR-кодом. О нем расскажем подробнее.

В QR-коде «зашиты» реквизиты продавца. Во время расчета покупатель сканирует этот код камерой смартфона и подтверждает платеж в мобильном приложении банка. Продавец моментально получает деньги на свой расчетный счет.

После приема оплаты по СБП обязательно сформировать чек. Оплата по QR-коду не освобождает от применения онлайн-кассы.

СБП или эквайринг?

Система быстрых платежей может быть альтернативой эквайрингу. В таблице перечислены основные отличия.

| СБП | Эквайринг |

|---|---|

| Как происходит оплата | |

| По QR-коду. | Банковской картой; через NFC на смартфоне или часах с помощью Mir Pay. |

| Кому применять | |

| Малому и среднему бизнесу с небольшим потоком клиентов. | |

При этом можно одновременно подключить и СБП, и эквайринг. Так клиенты смогут выбрать удобный для них способ оплаты, а бизнес сэкономит часть денег на комиссии.

В чем особенность QR-кода СБП

QR-коды бывают двух видов:

Статические, то есть единые для всех платежей, их создает банк. Такой код можно распечатать и повесить около кассы. Минус в том, что в статическом QR-коде зашиты только реквизиты продавца без суммы конкретного платежа. Это значит, что покупателям придется самостоятельно вводить сумму покупки. Это провоцирует ошибки ручного ввода и затягивает время обслуживания. Чтобы убедиться, что покупатель перевел нужную сумму, продавцу придется после каждой продажи проверять расчетный счет, а у кассиров обычно нет доступ к этим данным.

Динамические, эти коды индивидуальны для каждой покупки. Их преимущество в том, что покупателю не нужно указывать сумму, можно сразу подтвердить расчет. Ошибок будет меньше, а кассовая программа или устройство продавца сразу же подтвердит, что платеж прошел.

Динамический QR-код можно показать на платежном терминале, на экране приложения или на экране кассы. Последний вариант удобен тем, что можно сразу принять оплату и сформировать чек.

Как настроить показ QR-кодов на кассе

У Контур.Маркета есть решение, которое позволяет показывать на экране кассы QR-коды для оплаты.

Что для этого нужно:

1. Открыть расчетный счет в Тинькофф Банке. Если счет уже есть, можно начинать со второго шага.

2. Проверить, что касса умеет работать с СБП. Это кассы, которые работают на операционной системе Android: MSPOS-K, MSPOS-E-Ф, MSPOS Т-Ф, Атол Сигма.

3. Обратиться к персональному менеджеру банка, чтобы получить ID терминала и пароль для активации СБП на кассе.

4. С полученными данными связаться с техподдержкой поставщика кассового ПО для настройки.

Экономьте на эквайринге с помощью СБП

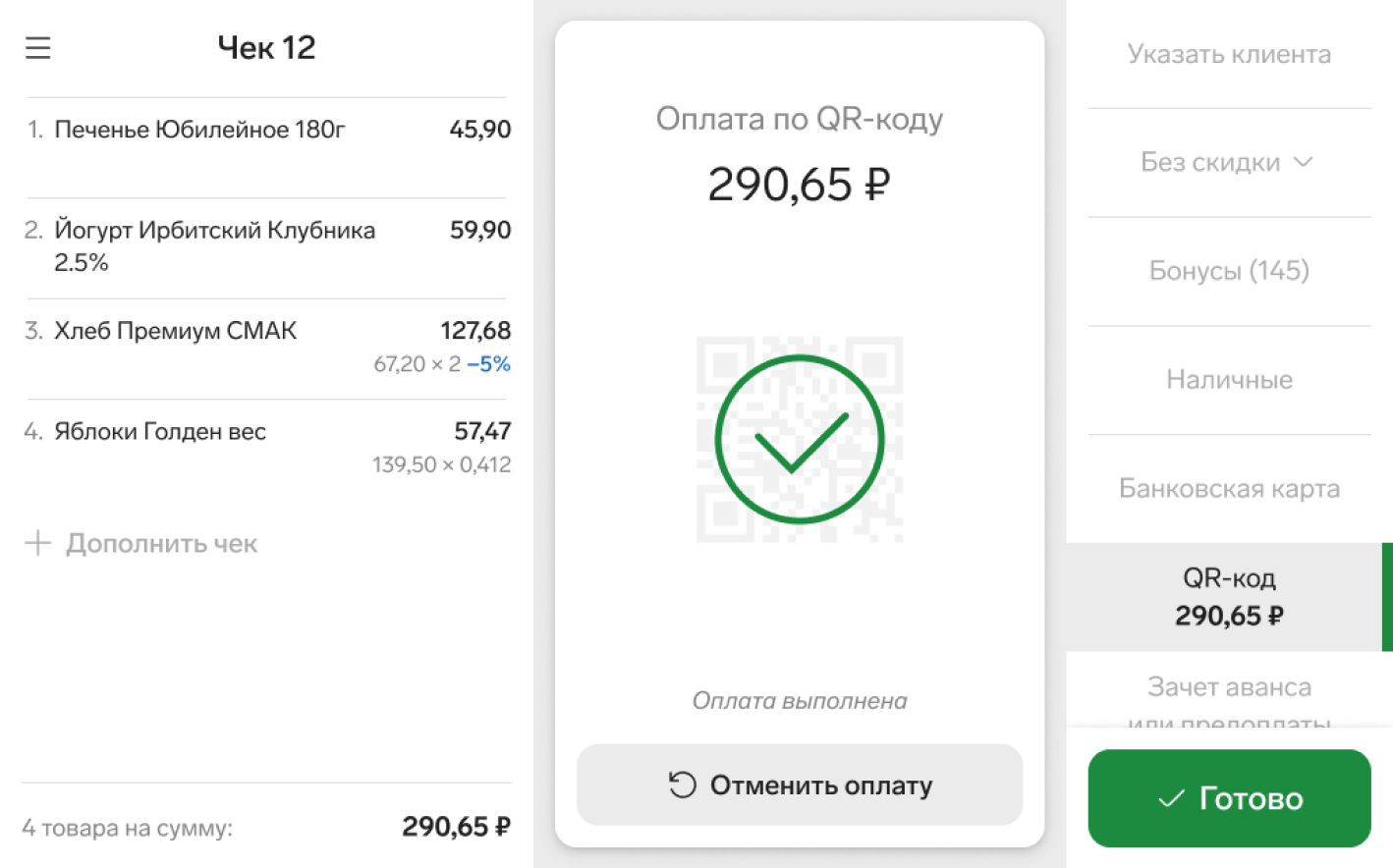

Как происходит работа в кассовой программе после настройки СБП:

1. Продавец формирует чек и выбирает способ оплаты «QR-код».

2. На экране появится кнопка «Получить код», нужно нажать на нее.После этого на экране появится QR-код для оплаты.

3. Покупатель в банковском приложении выбирает платеж по QR-коду, подносит камеру к экрану кассы и оплачивает покупку.

4. После оплаты продавец выбирает «Проверить оплату». Если платеж прошел, остается нажать «Готово», чтобы напечатать кассовый чек.

Больше полезных фактов о работе СБП смотрите в ролике: