Счет 19 «Налог на добавленную стоимость по приобретенным ценностям»

Счет 19 «Налог на добавленную стоимость по приобретенным ценностям» предназначен для обобщения информации об уплаченных (причитающихся к уплате) организацией суммах налога на добавленную стоимость по приобретенным ценностям, а также работам и услугам.

К счету 19 «Налог на добавленную стоимость по приобретенным ценностям» могут быть открыты субсчета:

19-1 «Налог на добавленную стоимость при приобретении основных средств»;

19-2 «Налог на добавленную стоимость по приобретенным нематериальным активам»;

19-3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам» и др.

На субсчете 19-1 «Налог на добавленную стоимость при приобретении основных средств» учитывают уплаченные (причитающиеся к уплате) организацией суммы налога на добавленную стоимость, относящиеся к строительству и приобретению объектов основных средств (включая отдельные объекты основных средств, земельные участки и объекты природопользования).

На субсчете 19-2 «Налог на добавленную стоимость по приобретенным нематериальным активам» учитывают уплаченные (причитающиеся к уплате) организацией суммы налога на добавленную стоимость, относящиеся к приобретению нематериальных активов.

На субсчете 19-3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам» учитывают уплаченные (причитающиеся к уплате) организацией суммы налога на добавленную стоимость, относящиеся к приобретению сырья, материалов, полуфабрикатов и других видов производственных запасов, а также товаров.

По дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» учитывают уплаченные (причитающиеся к уплате) организацией суммы налога по приобретенным материально-производственным запасам, нематериальным активам и основным средствам в корреспонденции со счетами учета расчетов.

Списание накопленных на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» сумм налога на добавленную стоимость отражается по кредиту счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции, как правило, со счетом 68 «Расчеты по налогам и сборам».

Сумма налога на добавленную стоимость, предъявляемая продавцом покупателю, регулируется статьей 168 главы 21 «Налог на добавленную стоимость» Налогового кодекса Российской Федерации (часть вторая) с изменениями и дополнениями согласно ФЗ N 166 от 29 декабря 2000 года. Продавец дополнительно к цене (тарифу) продаваемых товаров (работ, услуг) предъявляет покупателю соответствующую сумму налога и выставляет счета-фактуры не позднее пяти дней со дня отгрузки товара (выполнения работ, оказания услуг).

В расчетных документах, в том числе в реестре чеков и реестрах на получение средств с аккредитива, первичных учетных документах и в счетах-фактурах соответствующая сумма налога на добавленную стоимость выделяется отдельной строкой.

При покупке товаров, включая производственные запасы, не подлежащих налогообложению первичные учетные документы оформляются, а счета-фактуры выставляют без выделения соответствующих сумм налога. На документах производится надпись или ставится штамп «Без налога (НДС)».

Налоговые ставки по налогу на добавленную стоимость 10 или 20 процентов регламентируются статьей 164 главы 21 Налогового кодекса России.

Общая сумма налога на добавленную стоимость может быть уменьшена на установленные статьей 171 главы 21 Налогового кодекса налоговые вычеты при обязательном соблюдении трех условий:

1. Вычетам подлежат суммы налога на добавленную стоимость, предъявленные покупателю и уплаченные им при приобретении товаров, работ, услуг на территории России либо уплаченные при ввозе товаров на таможенной территории Российской Федерации.

2. Налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении товаров (работ, услуг) и документов, подтверждающих фактическую уплату сумм налога на добавленную стоимость.

3. После принятия на учет товаров (работ, услуг) и наличии первичных учетных документов.

При использовании в расчетах покупателем за приобретенные товары (работы, услуги) собственного векселя (либо векселя третьего лица, полученного в обмен на собственный вексель) суммы налога, фактически уплаченные векселедателем, исчисляются исходя из суммы, фактически уплаченной им по собственному векселю.

При возврате товаров (работ, услуг) или отказе от них вычеты сумм налога производятся в полном объеме и после проведения в учете соответствующей корректировки при частном возврате, но не позднее 1 года с момента возврата или отказа.

СЧЕТ 19 «НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ ПО

ПРИОБРЕТЕННЫМ ЦЕННОСТЯМ» КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

Кредит 19 счета показывает что

![]()

14 ноября 2023 Регистрация Войти

4 декабря 2023

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

15 ноября 2023

Программа разработана совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Новости и аналитика Правовые консультации Бухучет и отчетность Заключен договор лизинга. Договором лизинга предусмотрена уплата авансового платежа до приёма-передачи предмета лизинга, который потом частично засчитывается в счет оплаты первых месяцев аренды. Лизингополучатель является налогоплательщиком НДС и принимает налог к вычету. Каков порядок отражения НДС в бухгалтерском учете лизингополучателя, применяющего ФСБУ 25/2018?

Заключен договор лизинга. Договором лизинга предусмотрена уплата авансового платежа до приёма-передачи предмета лизинга, который потом частично засчитывается в счет оплаты первых месяцев аренды. Лизингополучатель является налогоплательщиком НДС и принимает налог к вычету. Каков порядок отражения НДС в бухгалтерском учете лизингополучателя, применяющего ФСБУ 25/2018?

30 августа 2021

Рассмотрев вопрос, мы пришли к следующему выводу:

При применении ФСБУ 25/2018 для корректного отражения в бухгалтерском учете сумм НДС с лизинговых операций требуется обеспечить обособленный учет возмещаемого налога, например введение для него отдельного субсчета «НДС» к счету 76.

При этом конкретная методика отражения на счетах учета арендных операций разрабатывается организацией самостоятельно и может отличаться от предложенных ниже.

Обоснование вывода:

Бухгалтерский учет ведется посредством двойной записи на счетах бухгалтерского учета, если иное не установлено федеральными стандартами. Не допускается ведение счетов бухгалтерского учета вне применяемых экономическим субъектом регистров бухгалтерского учета (ч. 3 ст. 10 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

В свою очередь, ФСБУ 25/2018 «Бухгалтерский учет аренды», устанавливая допустимые способы формирования в бухучете информации об объектах аренды, в том числе финансовой (лизинга) (п. 2 ФСБУ 25/2018), не содержит конкретной методики (схемы) отражения информации об объектах аренды на счетах бухучета, как это ранее было реализовано в Указаниях об отражении в бухгалтерском учете операций по договору лизинга, утвержденных приказом Минфина России от 17.02.1997 N 15 (утрачивают силу с 2022 г.).

Этот процесс организуется организацией самостоятельно в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным приказом Минфина России от 31.10.2000 N 94н, и с учетом общих принципов формирования учетной политики (ст.ст. 8, 21 Закона N 402-ФЗ, п. 6 ПБУ 1/2008 «Учетная политика организации», смотрите также Рекомендацию Р-96/2018-КпР «Профессиональное суждение» (принята фондом НРБУ БМЦ от 17.12.2018)).

Лизингополучатель организует учет предмета аренды в соответствии с пп. 10-23 ФСБУ 25/2018. Согласно п. 10 ФСБУ 25/2018 на дату предоставления предмета аренды арендатор отражает в бухгалтерском учете право пользования активом (далее также — ППА) и одновременно обязательство по аренде:

— право пользования активом оценивается по фактической стоимости и амортизируется (пп. 13, 17);

— обязательство по аренде представляет собой кредиторскую задолженность по уплате арендных платежей в будущем и первоначально оценивается как суммарная приведенная стоимость этих платежей на дату оценки. После признания величина обязательства увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных арендных платежей (пп. 14, 15, 18, п. 3 информационного сообщения Минфина России от 25.01.2019 N ИС-учет-15).

Причем ППА и обязательство по аренде отражаются в бухгалтерском учете лизингополучателя без возмещаемых налогов (п. 7 ФСБУ 25/2018). Также заметим, что авансы (без НДС) формируют фактическую стоимость ППА, но не учитываются при первоначальной оценке обязательства по аренде (пп. 13, 14 ФСБУ 25/2018). Что следует учитывать при разработке методики учета и формировании набора используемых счетов для отражения лизинговых операций, и требует, прежде всего, обособленного отражения НДС, например, с выделением для него отдельного субсчета.

Операции, связанные с учетом НДС, ФСБУ 25/2018 не регламентирует. При этом в отличие от порядка оценки актива и обязательства, предусмотренного этим стандартом с использованием таких новых величин, как «приведенная стоимость», «дисконтирование», справедливая стоимость, НДС представляет собой реальную сумму налога, определенную по правилам НК РФ и предъявляемую к уплате лизингодателем.

Лизингополучатель, являющийся налогоплательщиком НДС, имеет право на вычет этого налога в порядке, установленном ст. 171, 172 НК РФ. В частности, налогоплательщик, перечисливший аванс в счет предстоящих поставок (оказания услуг), имеет право на вычет как «авансового» налога, так и налога, предъявленного с суммы оказанных услуг (пп. 2, 12 ст. 171, п. 9 ст. 172 НК РФ). В свою очередь, в периоде возникновения права на налоговые вычеты с оказанных услуг сумма «авансового» НДС, принятого ранее к вычету, подлежит восстановлению (подп. 3 п. 3 ст. 170 НК РФ).

Согласно Плану счетов информация об уплаченных (причитающихся к уплате) суммах НДС по приобретенным товарам, работам, услугам, отражается на счете 19 «Налог на добавленную стоимость по приобретенным ценностям». Списание накопленных на этом счете сумм отражается по кредиту счета 19 в корреспонденции, как правило, со счетом 68 «Расчеты по налогам и сборам».

На практике для отражения в бухгалтерском учете суммы НДС, уплаченной в составе авансового платежа, вводят дополнительный технический счет, например, 76, субсчет «НДС с авансов выданных». При принятии к вычету авансового НДС этот счет может напрямую корреспондировать с дебетом счета 68 (Рекомендация Р-29/2013-КпР «НДС с авансов выданных и полученных» (принята фондом НРБУ БМЦ 09.08.2013)). На наш взгляд, в этой части с вступлением в силу ФСБУ 25/2018 ничего не изменилось. Подробнее смотрите в Энциклопедии решений. Учет перечисления поставщику аванса с расчетного счета.

Учитывая все вышесказанное, в качестве условного примера N 1 приведем возможную схему проводок у лизингополучателя, применяющего ФСБУ 25/2018, с акцентом на НДС.

Исходные данные:

— срок аренды 12 месяцев (12 платежей);

— общая сумма договора лизинга — 1 524 000 руб. (включая НДС 20% 254 000 руб. и выкупную стоимость в составе последнего лизингового платежа);

— до момента передачи предмета лизинга перечислен аванс 84 000 руб. (включая НДС 14 000 руб.), который равномерно засчитывается в счет оплаты услуг аренды за первые 7 месяцев (по 12 000 руб., включая НДС 2000 руб.);

— график погашения оставшихся лизинговых платежей равномерный по 120 000 руб. в месяц (в т.ч. НДС 20 000 руб.);

— месячная ставка дисконтирования определена как 0,008 (0,8%);

— приведенная стоимость будущих арендных платежей с использованием указанной ставки — 1 139 861,46 руб.;

— сумма процентов, рассчитанных за первый месяц лизинга — 9118,89 руб.*(1);

— размер амортизации за месяц — 33 607,26 (СПИ 36 месяцев, линейный метод).

Допустим, иных затрат, связанных с заключением договора лизинга, у организации не было.

Используемые счета:

08.ППА — вложения в право пользования активом

01.ППА — право пользования активом

02.ППА — амортизация ППА

76.1 — Обязательство по аренде

76.2 — Аванс по лизингу

76.3 — НДС с лизинговых операций

76.9 — НДС с авансов выданных

1. На дату уплату аванса:

Дебет 76.2 Кредит 51 — 84 000,00 — уплачен аванс;

Дебет 68 Кредит 76.9 — 14 000,00 — принят к вычету НДС с аванса (напомним, это право налогоплательщика, а не обязанность).

2. На дату получения имущества от лизингодателя и ввода в эксплуатацию:

Дебет 08.ППА Кредит 76.1 — 1 139 861,46 — отражено обязательство по аренде в первичной оценке и учтено в первоначальной стоимости ППА;

Дебет 08.ППА Кредит 76.2 — 70 000,00 — сумма аванса без НДС учтена в первоначальной стоимости ППА;

Дебет 01.ППА Кредит 08.ППА — 1 209 861,46 — ППА принято к учету.

3. Далее ежемесячно:

Дебет 76.1 Кредит 51 — 100 000,00 — первый лизинговый платеж по графику (без НДС);

Дебет 76.3 Кредит 51 — 20 000,00 — НДС в составе уплаченного лизингового платежа;

Дебет 91.2 Кредит 76.1 — 9118,89 — начислены проценты за первый месяц лизинга;

Дебет 19 Кредит 76.3 — 22 000,00 — принят к учету НДС, предъявленный лизингодателем по услугам аренды за первый месяц лизинга;

Дебет 68 Кредит 19 — 22 000,00 — при получении счета-фактуры НДС принят к вычету,

Дебет 76.3 Кредит 76.2 — 2000,00 — зачтен НДС из суммы авансового платежа (1/7 от 14 000,00);

Дебет 68 Кредит 76.9 — сторно (2000,00) — восстановлен НДС, ранее принятый к вычету с аванса;

Дебет 20 (26, 44) Кредит 02.ППА — 33 607,26 — начислена амортизация.

В аналогичном порядке производятся записи следующие 7 месяцев, далее — без проводок по зачету аванса и восстановлению авансового НДС (сумма начисляемых процентов ежемесячно будет меняться).

В нашем примере необходимости в какой либо дополнительной проводке, отражающей зачет непосредственно части суммы аванса без НДС (10 000 руб.) в счет погашения обязательства по аренде, мы не видим, поскольку обязательство перед лизингодателем изначально формировалось за минусом авансовых сумм.

Однако приведенный алгоритм отражения лизинговых операций на счетах учета не является единственно возможным. К примеру, авансовый платеж, как и текущие лизинговые платежи, может быть разбит на сумму без НДС и сумму НДС (т.е. Дебет 76.2 Кредит 51 — 70 000,00 плюс Дебет 76.3 Кредит 51 — 14 000,00). Тогда необходимость в проводке с зачетом НДС (Дебет 76.3 Кредит 76.2 — 2000,00) отсутствует. Однако это несколько снижает информативность учета в части авансовых сумм.

И напротив, для увеличения информативности в части зачета аванса организация может использовать дополнительные счета — к примеру, обычные субсчета к счету 60 «Расчеты с поставщиками и подрядчиками» (60.1 «Расчеты по услугам» и 60.2 «Авансы»)*(2). В этом случае схема проводок усложняется, однако это добавляет наглядности и может быть актуально при длительном договоре лизинга и долговременном зачете авансовых сумм — сальдо по дебету счета 60.2 показывает всю сумму незачтенного аванса. В то время как в приведенной выше упрощенной схеме (отметим, вполне соответствующей требованиям ФСБУ 25/2018 и Плана счетов) сумма аванса сразу учтена в первоначальной стоимости ППА, а по дебету 76.2 числится лишь сумма неучтенного НДС.

Пример N 2 подобной альтернативной схемы проводок (на основе тех же исходных данных):

1.

Дебет 60.2 Кредит 51 — 84 000,00 — уплачен аванс;

Дебет 68 Кредит 76.9 — 14 000,00 — принят к вычету НДС с аванса;

2.

Дебет 08 Кредит 76.1 — 1 139 861,46 — получен предмет лизинга, учтено обязательство по аренде;

Дебет 08 Кредит 76.2 — 70 000,00 — учтен аванс без НДС;

Дебет 01 Кредит 08 — 1 209 861,46 — принято к учету ППА;

3.

Дебет 91.2 Кредит 76.1 — 9118,89 — начислены проценты за первый месяц лизинга;

Дебет 60.1 Кредит 60.2 — 12 000,00 — часть аванса зачтена в счет оплаты первого месяца аренды;

Дебет 60.1 Кредит 51 — 120 000,00 — произведен первый лизинговый платеж по графику;

Дебет 76.2 Кредит 60.1 — 10 000,00 — отражено погашение части авансового платежа, сформировавшего первоначальную стоимость ППА;

Дебет 76.1 Кредит 60.1 — 100 000,00 — отражено фактическое погашение обязательства по аренде;

Дебет 19 Кредит 60.1 — 22 000,00 — предъявлен НДС с услуг аренды за первый месяц;

Дебет 68 Кредит 19 — 22 000,00 — НДС за 1 месяц аренды принят к вычету;

Дебет 68 Кредит 76.9 — сторно (2000,00) — восстановлен авансовый НДС.

Как видим, в этом случае НДС отражается в бухучете в общем порядке, а разделение на составляющие (обязательство по аренде, НДС, авансовый платеж) производится по сути на обычном счете учета расчетов с лизингодателем (для этих целей можно использовать и отдельный субсчет к счету 76. Мы использовали счет 60 для большей наглядности).

Кроме того, возможна реализация иной схемы проводок в используемом программном продукте. Смотрите, например, материал ФСБУ 25/2018: учет аренды в «1С:Бухгалтерии 8» (журнал «БУХ.1С», N 6, июнь 2021 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Лазарева Ирина

Ответ прошел контроль качества

13 августа 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) За основу взят расчет из Энциклопедии решений. Как лизингополучателю учитывать лизинговые операции при применении ФСБУ 25/2018?, где подробнее можно ознакомиться с порядком расчета процентов. Смотрите также Рекомендацию Р-65/2015-КпР «Ставка дисконтирования» (принята фондом НРБУ «БМЦ» 11 сентября 2015 г.).

*(2) Пример близкого по смыслу варианта записей в бухучете приведен в Рекомендации Р-130/2021-ОК Лизинг арендный и неарендный компоненты договора Фонда НРБУ БМЦ от 27.07.2021 для лизингодателя.

Структура бухгалтерского баланса

Бухгалтерский баланс содержит исчерпывающую информацию о финансовом состоянии организации в конкретный период времени. В этом документе отражен весь комплекс информации об имуществе, активах и долгах компании, которая выражена в денежном эквиваленте.

Составляется по форме бухгалтерской отчетности №1 в виде таблицы и включает полный комплекс информации о стоимости имущества и обязательствах организации. По способу отражения данных может быть сальдовым (формируется на определенную дату) или оборотным (составляется по результатам оборота средств за конкретный период времени). Составляется с использованием кодов и требует расшифровки.

В статье рассмотрим структуру этого документа и приведем его подробную расшифровку.

Структура бухгалтерского баланса

С точки зрения структуры документ включает две основные части, представляющие активы и пассивы организации.

Активы — стоимость имущественных и неимущественных активов и сумма дебиторской задолженности, то есть средств, которые должны прийти к компании от контрагентов или клиентов. Это первые два раздела бухгалтерского документа:

- Внеоборотные активы. Это нематериальные активы, основные средства компании, вложения в материальные ценности.

- Оборотные активы. В их числе сырье и материалы для производства, дебиторская задолженность, денежные средства и выручка на расчетных и валютных счетах, НДС по приобретенным ценностям.

Пассивы — это размеры собственного капитала компании и кредиторская задолженность перед контрагентами, поставщиками, по займам и кредитам (в виде краткосрочных и долгосрочных обязательств). Следующие три раздела формы:

Итоги по двум составным частям — активу и пассиву — должны в итоге быть равны друг другу.

Все строки бухгалтерского документа в подробной расшифровке и унификации приведены в приказе Министерства финансов №66н. В 2019 году в него были внесены изменения приказом №61н.

Составление бухгалтерского баланса — это запись остатков по счетам в нужные строки. Поэтому для корректного составления документа необходимо знать об отражении в конкретных графах таблицы данных определенных счетов.

Рассмотрим основные составляющие бухгалтерского отчета и приведем расшифровку всех его строк с детализаций по счетам.

Коды баланса и их расшифровка

Важная часть бухгалтерского документа — графа «Код». Наличие кода позволяет статистическим ведомствам быстро систематизировать данные из бухгалтерских балансов различных организаций. В связи с этим указание кодов обязательно, если документация сдается в органы статистики или другие государственные структуры.

С 2014 года коды строк должны быть в соотношении с кодами, которые указаны в приложении №4 к приказу Минфина №66н. Более ранние коды из приказа №67н после этой даты не применяются.

Отличие устаревших бухгалтерских кодов от современных — в количестве цифр. В старых кодах их было 3, а новые коды являются 4-значными.

Четырехзначный код заключает в себе определенную информацию. Расшифровка следует таким образом:

- первая цифра указывает принадлежность строки бухгалтерскому балансу, а не другому финансовому отчету;

- вторая цифра указывает, к какому разделу актива относится строка (от 1 до 5 по пяти разделам документа);

- третья цифра обозначает положение актива в порядке возрастания его ликвидности;

- четвертая цифра (0) необходима для построчной детализации данных и введена в соответствии с требованием п. 11 ПБУ 4/99.

В случае с пассивом третья цифра кода показывает порядок возрастания срочности при погашении задолженности.

Также бухгалтерский отчет включает суммарные коды для подсчета общей суммы каждого раздела. Это коды 1100 для раздела «Нематериальные активы», 1200 для раздела «Оборотные активы», 1300 для раздела «Капитал и резервы», 1400 для раздела «Долгосрочные вложения» и 1500 для раздела «Краткосрочные вложения».

Помимо этого, в структуру входят коды 1600 и 1700 для расшифровки баланса по активам и пассивам соответственно.

Перечислим коды строк, которые относятся к активам и пассивам нового и прежнего бухгалтерского баланса с их расшифровкой.

Активы нового баланса

Здесь отражают имущество компании материального и нематериального характера. Расположение статей данной части баланса подчиняется правилу возрастающей ликвидности, то есть в верхних строках находятся данные об имуществе, которое на протяжении своего существования находится в первоначальном виде.

| Код по приказу №66н | Актив (расшифровка) |

|---|---|

| 1100 | Нематериальные активы |

| 1150 | Долгосрочные финансовые вложения |

| 1160 | Отложенные налоговые активы |

| 1170 | Иные внеоборотные активы |

| 1180 | Отложенные налоговые активы |

| 1190 | Иные внеоборотные активы |

| 1200 | Оборотные активы |

| 1210 | Запасы |

| 1220 | НДС по приобретенным ценностям |

| 1230 | Дебиторская задолженность, платежи по которой ожидаются в срок 1 года после отчетной даты |

| 1240 | Краткосрочные финансовые вложения |

| 1250 | Денежные средства |

| 1260 | Иные оборотные активы |

| 1600 | БАЛАНС |

Пассивы нового баланса

В данной части бухгалтерского баланса отражаются источники, из которых в компанию поступает финансирование. Данный раздел формирует картину собственного и заемного капитала, показывает объемы привлеченных заемных средств с уточнением их долгосрочности или краткосрочности. То есть здесь сконцентрирована информация о поступлении средств и объемах задолженности компании.

| Код по приказу №66н | Пассив (расшифровка) |

|---|---|

| 1300 | Капитал и резервы |

| 1360 | Резервный капитал |

| 1370 | Нераспределенная прибыль (непокрытый убыток) |

| 1410 | Кредиты, займы (долгосрочные обязательства) |

| 1420 | Отложенные налоговые обязательства |

| 1500 | Краткосрочные обязательства |

| 1510 | Кредиты, займы (краткосрочные обязательства) |

| 1520 | Кредиторская задолженность |

| 1530 | Доходы будущих периодов |

| 1540 | Оценочные обязательства |

| 1550 | Иные краткосрочные обязательства |

| 1700 | БАЛАНС |

Активы и пассивы старого баланса

Строки актива и пассива в бухгалтерском балансе, составленном по приказу №67н, не имеют существенных отличий от соответствующих строк нового документа. Разница заключается в новом кодировании и степени детализации данных внутри каждой.

Приведем расшифровку кодов строк активов и пассивов старого бухгалтерского баланса:

Последние изменения в правилах составления бухгалтерского баланса

- 04 «Нематериальные активы»;

- 05 «Амортизация нематериальных активов».

При расчете не учитывают расходы на научно-исследовательские и опытно-конструкторские работы.

Также вносится остаток со счета 08 относительно трат, которые принимаются в виде нематериальных активов (при отражении вложений в них в строке 1110).

- 04 «Нематериальные активы»;

- 05 «Амортизация нематериальных активов».

Учитывают часть расходов на научно-исследовательские и опытно-конструкторские работы, на которые зарегистрированы исключительные права и которые подлежат охране авторского права.

- 01 «Основные средства»;

- 02 «Амортизация основных средств», не учитывая амортизации, которая начисляется на объекты доходных вложений в материальные ценности из строки 1140;

- остаток счета 07 «Оборудование к установке» относительно расходов по неоконченному строительству;

- остаток счета 08 «Вложения во внеоборотные активы» по расходам на неоконченное строительство при их отражении в сроке 1150.

- 03 «Доходные вложения в материальные ценности»;

- 02 «Амортизация основных средств» относительно амортизации по данным объектам;

- 58 «Финансовые вложения» по долгосрочным вложениям (за вычетом сальдо по счету 59 «Резервы под обесценивание финансовых вложений», которые являются долгосрочными финансовыми вложениями);

- 55 «Специальные счета в банках» по субсчету 3 «Депозитные счета» по долгосрочным вложениям и депозитам со сроком более 1 года при условии, что по ним идет начисление процентов;

- 73 «Расчеты с персоналом по иным операциям» по процентным займам, период возврата которых составляет 12 месяцев после отчетной даты.

- 07 «Оборудование к установке» без учета расходов на неоконченное строительство;

- 08 «Вложения во внеоборотные активы». Не учитывают незавершенные капительные вложения и вложения в нематериальные активы при условии, что компания отражает их в строках 1110 и 1150, соответственно;

- Иные внеоборотные активы, которые не были отражены в других группах.

- 10 «Материалы»;

- 11 «Животные на выращивании, откроме»

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 29 «Производства и хозяйства на обслуживании»;

- 41 «Товары» за вычетом кредитового сальдо по счету 42 в случае учета товара в продажных ценах;

- 43 «Готовая продукция»;

- 44 «Расходы в связи с реализацией»;

- 45 «Отгруженные товары»;

- 97 «Расходы будущих периодов»;

- 15 «Заготовление и покупка материальных ценностей»;

- прибавка/вычет дебетового/кредитового сальдо по счету 16 «Отклонение в стоимости матценностей»

- с вычетом кредитового сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей».

- 60 «Расчеты с поставщиками, подрядчиками» (отражать дебиторскую задолженность поставщиков по авансовым платежам следует с вычетом НДС);

- 62 «Расчеты с покупателями, заказчиками»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с персоналом по прочим операциям» исключая процентные займы;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с дебиторами и кредиторами» без учета НДС по начисленным авансам;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по соцстрахованию и обеспечению»;

- за вычетом сальдо по счету 63 «Резервы по сомнительным задолженностям».

- 58 «Финансовые вложения» по краткосрочным вложениям и с вычетом сальдо по счету 59 «Резервы под обесценивание финансовых вложений», которые имеют отношение к краткосрочным вложениям;

- 73 «Расчеты с персоналом по иным операциям» для процентных займов, срок возврата которых после отчетной даты составляет до 1 года.

- 50 «Касса», исключая остаток субсчета «Денежные документы»;

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 55 «Специальные счета в банках», исключая суммы, которые учитываются в структуре финансовых вложений;

- 57 «Переводы в пути».

- 50 «Касса» по остатку на субсчете «Денежные документы»;

- 79 «Расчеты внутрихозяйственные» по расчетам в рамках договора доверительного управления имуществом;

- 94 «Недостачи, утраты в связи с порчей имущества»;

- Иные оборотные активы, которые не были отнесены к другим разделам.

- 83 «Добавочный капитал» по переоценке основных средств;

- 84 «Нераспределенная прибыль (непокрытые убытки)» по переоценке основных средств.

- 84 «Нераспределенная прибыль (непокрытые убытки)» без переоценки;

- 99 «Прибыли и убытки» для промежуточной отчетности.

- 60 «Расчеты, произведенные с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками», отражать кредиторскую задолженность компании перед покупателями по полученным авансам следует за вычетом НДС;

- 73 «Расчеты с персоналом по иным операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с различными кредиторами и дебиторами» по долгосрочной кредиторской задолженности. Не следует учитывать суммы НДС, которые начислены с авансовых платежей;

- 86 «Целевое финансирование» по долгосрочной кредиторской задолженности.

- 60 «Расчеты с поставщиками и подрядчиками»;

- 62 «Расчеты с покупателями и заказчиками», отражать кредиторскую задолженность перед покупателями по авансовым платежам следует за вычетом НДС;

- 68 «Расчеты по налогам, сборам»;

- 69 «Расчеты по соцстрахованию и обеспечению» по задолженностям;

- 70 «Расчеты по оплате труда»;

- 71 «Расчеты с подотчетными лицами»;

- 73 «Расчеты с сотрудниками по иным операциям»;

- 75 «Расчеты с учредителями»;

- 76 «Расчеты с различными дебиторами и кредиторами» по краткосрочным кредиторским задолженностям. Размер НДС с авансов учету не подлежит.

- Сальдо по счету 98 «Доходы грядущих периодов»;

- Остаток по кредиту счета 86 «Целевое финансирование» по целевому финансированию, грантам, технической помощи и т.д.

- 79 «Внутрихозяйственные расчеты» по расчетам в рамках договора доверительного управления имуществом;

- 86 «Целевое финансирование» по краткосрочным кредиторским задолженностям;

- другие обязательства краткосрочного характера, которые не были отражены в других строках данного раздела.

Выводы

Бухгалтерский баланс представляет собой собрание финансовой информации о компании, представленной в цифровом выражении. Для его полноценной расшифровки можно использовать справочные материалы, а кодирование применяется для автоматизированной обработки сведений из документа в органах статистики.

Бухгалтерский баланс имеет четкую структуру, утвержденную приказом Министерства финансов. В 2021 году следует использовать бланк, утвержденный приказом №61н от 19 апреля 2019 года.

Все актуальные формы отчетов есть в сервисе 1С-Отчетность. Умный редактор не допустит ошибок, а налоговая вовремя получит уведомление о принятии требования.

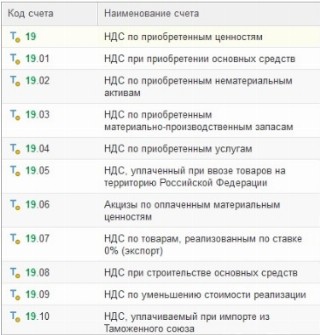

Счет 19 в бухгалтерском учете

В оборотно-сальдовой ведомости счет 19 в бухгалтерском учете отражает весь НДС, который приняла организация от поставщиков. Не всегда конечное сальдо по сч. 19 будет нулевым, в некоторых случаях остаток может быть, и это не является ошибкой учета.

Субсчета к сч. 19

Утвержден Приказом Минфина РФ № 94н от 31.10.2000, носит название «Налог на добавленную стоимость по приобретенным ценностям».

В план счетов по 19 счету включены следующие субсчета:

Простыми словами, на сч. 19 отражаются операции по НДС по тем товарно-материальным ценностям, которые приобрела компания. Например, вы купили материалы для производства, входной НДС с прихода от поставщика отразится на сч. 19. В дебет сч. 10.01 попадет стоимость материала без налога на добавленную стоимость.

В оборотно-сальдовой ведомости дебет 19 счета показывает, что у компании есть входной НДС при приобретении товарно-материальных ценностей у поставщиков, и суммы, которые она вправе принять к вычету.

Аналитика по сч. 19 формируется в разрезе:

- контрагентов;

- счетов-фактур.

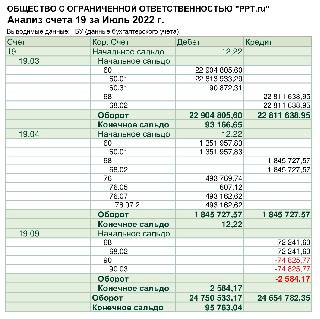

Вот для примера оборотно-сальдовая ведомость по счету 19 за июль 2022 г.:

Из ОСВ сч. 19 видно, что за июль 2022 года:

- Бухгалтер отразил в учете счета-фактуры по приобретенным ценностям (например, материалы для производства) на сумму 22 904 805,6 руб. — сч. 19.03, но к вычету принял не полную сумму — 22 811 638,95 руб. Конечное сальдо по дебету — 93 166,65 руб. Такое сальдо на счете 19 возникает, если не сформирован документ «Формирование записей книги покупок» или бухгалтер специально не принял счет-фактуру к вычету в текущем периоде, например, по причине отсутствия оригинала документа или при переносе вычета на следующий период. Напомним, что в соответствии со ст. 172 НК РФ , налогоплательщик может заявить вычет в пределах трех лет после принятия на учет приобретенных товаров, материалов, имущественных прав (письма Минфина России № 03-07-08/94165 от 22.11.2021, № 03-07-14/99976 от 17.11.2020).

- Бухгалтер отразил счета-фактуры с приобретенных услуг на сумму 1 845 727,57 руб., 12,22 руб. не приняты как на начало, так и на конец периода (сч. 19.04).

- На сч. 19.09 отражается НДС по уменьшению стоимости реализации, иными словами, возвраты или корректировки реализаций покупателям. Например, в июне 2022 года вы реализовали товары на сумму 837 271,08 руб., в т. ч. 20% — 139 545,18. В июле 2022 г. покупатель вернул бракованный товар, бухгалтер выставил корректировочный счет-фактуру: реализация 834 170,08, в т. ч. 20% — 139 028,35. Разница составит 516,83. Это и отразится на сч. 19.09. Во 2 кв. 2022 г. вы уже заявили суммы к уплате с реализации по строке 010 декларации, поэтому в июле эти значения отразятся на сч. 19.09, то есть вы в июне начислили больше на сумму возврата. Компания вправе заполнить вкладку «Уменьшение стоимости реализации» в документе «Формирование записей книги покупок».

Вот анализ счета 19 за июль 2022 г.:

В нем увидите, с каких счетов учета «вошел» НДС в компанию, например, 60.01/60.31 — приобрели материалы у поставщиков, 76.07 — с лизинговых операций и т. д. В конце периода суммы со сч. 19 закрываются в дебет 68.02.

Эксперты КонсультантПлюс разобрали, как отразить в учете НДС. Используйте эти инструкции бесплатно.

Типовые проводки по сч. 19

Например, проводка Дт 19 Кт 60 означает, что учтена добавленная стоимость по оприходованным товарно-материальным ценностям, нематериальным активам, по выполненным для налогоплательщика работам и оказанным ему услугам.

Эта проводка Дт 19 Кт 68 означает, например, что восстановлены суммы в связи с уменьшением цены приобретенных товаров, начислен акциз, начислен налог со стоимости товара, переданного на экспорт, и т. д.

Интересная и нераспространенная проводка Дт 19 Кт 10 означает: сумма НДС, ранее засчитанная на сч. 10 как невозмещаемый налог, по каким-либо обстоятельствам становится возмещаемой.

Вот что означает проводка Дт 19 Кт 76: отражен НДС, уплаченный на таможне при ввозе товаров на территорию РФ, или предъявленный поставщиком по претензии, или с вознаграждения комиссионера (например, при работе с маркетплейсами), или с лизинговых операций и т. д.

Иные типовые проводки по счету 19 в таблице: