6-НДФЛ за первое полугодие 2023 года: важные нюансы для бухгалтера

Не позже 25 июля нужно сдать 6-НДФЛ за полугодие. Форма и порядок заполнения расчета не изменились. Однако эта отчетность часто вызывает сложности. Неясно, к примеру, как отразить выплаты за период с 23 по 30 июня? Нужно ли их включать в строку 110? Об этом и не только расскажем в нашем обзоре.

Кто и куда сдает 6-НДФЛ

Отчет за полугодие 2023 года нужно сдать в свою налоговую. Обычно его направляют по ТКС.

Если у организации есть несколько обособленных подразделений, при отправке 6-НДФЛ можно выбрать, куда его подавать. При закрытии подразделения нужно учесть ряд особенностей.

Форма 6-НДФЛ

Расчет за полугодие заполните и сдайте по утвержденной форме.

Напомним: новый бланк 6-НДФЛ действует с отчетности за I квартал 2023 года.

Срок сдачи 6-НДФЛ за полугодие 2023 года

Расчет направьте не позднее 25 июля.

Правила заполнения 6-НДФЛ

В расчете за полугодие 2023 года заполните титульный лист, разделы 1 и 2. Включать в отчет справку о доходах и суммах НДФЛ не нужно. Ее вы заполняете только при составлении расчета за год отдельно по каждому физлицу, которое получило от вас доходы.

Код отчетного периода в 6-НДФЛ укажите 31.

По каждому ОКТМО заполните отдельный расчет 6-НДФЛ. Так, если у компании есть обособленное подразделение в другом городе, ей нужно заполнить отдельно расчет по головной организации и по подразделению.

Как заполнить раздел 1 формы 6-НДФЛ за полугодие 2023 года

В разделе 1 расчета укажите НДФЛ, который вы должны перечислить за период с 23 марта по 22 июня, а также возвращенный во II квартале налог.

Обратите внимание: если вы удержали НДФЛ, но срок его уплаты наступит только в III квартале, в разделе 1 отчетности за полугодие налог не отражайте. Его нужно включить в раздел 1 расчета за 9 месяцев.

К примеру, аванс выплатили 23 июня, срок уплаты НДФЛ – 28 июля, значит в разделе 1 расчета за полугодие налог не показывайте, его нужно отразить в отчетности за 9 месяцев.

Укажите в данном разделе:

- в поле 020 — общий НДФЛ по всем физлицам, который нужно перечислить с апреля по июнь;

- в полях 021 – 023 — налог с разбивкой по первому, второму и третьему срокам уплаты за II квартал. Например, в поле 021 нужно указать данные за промежуток с 23 марта по 22 апреля 2023 года со сроком уплаты 28 апреля.

Поле 024 заполнять не нужно, показатели полей 021 – 024 должны соответствовать данным поля 020.

Как заполнить раздел 2 формы 6-НДФЛ за полугодие 2023 года

В раздел 2 расчета включите доходы, вычеты, а также исчисленный и удержанный налог за период с 1 января по 30 июня 2023 года нарастающим итогом. Так, укажите:

- в поле 100 — ставку, по которой исчислили налог (к примеру, 13);

- в поле 110 — доходы по всем физлицам, которые вы выплатили в I полугодии 2023 года (зарплата, отпускные, больничные, матпомощь, выплаты физлицам по ГПД и др.). Уменьшать их на налог и вычеты не нужно;

- в поле 112 — все доходы по трудовым договорам, в том числе премии, компенсации за неиспользованные отпуска;

- в поле 130 — вычеты по НДФЛ с начала года, в том числе стандартные, имущественные и социальные. Учтите: приводить имущественные вычеты отдельно в разделе 2 расчета не нужно;

- в поле 140 — исчисленный НДФЛ по ставке из поля 100 за I полугодие 2023 года. Срок уплаты налога значения не имеет;

- в поле 160 — НДФЛ, который удержали с начала года;

- в поле 170 — налог, который нельзя удержать до конца 2023 года (к примеру, если был доход в натуральной форме и нет денежных выплат);

- в поле 180 — излишне удержанный НДФЛ;

- в поле 190 — налог, который вы вернули физлицам с начала года.

При отражении в расчете различных выплат часто возникают вопросы. Так, бывает неясно, как отразить переходящие доходы. К примеру, если вы выплатили аванс или зарплату с 23 по 30 июня 2023 года, то их нужно отразить в разделе 2 расчета за полугодие. А вот переходящую зарплату за июнь, перечисленную в июле, в отчет за полугодие не включайте. Эту выплату и налог с нее вы покажете в отчетности за 9 месяцев.

Напомним: если зарплату за вторую половину декабря 2022 года вы перечислили в январе, то она также должна войти в раздел 2 расчета 6-НДФЛ за полугодие 2023 года.

Как проверить 6-НДФЛ

Расчет за полугодие 2023 года рекомендуем проверить по контрольным соотношениям (КС). К примеру, можно сверить данные внутри 6-НДФЛ, а также проверить уплату налога.

Учтите: КС 1.26 используйте только при проверке годового расчета. Кроме того, больше не нужно применять междокументные КС 2.2 и 3.1.

Как корректировать ошибки в 6-НДФЛ

Если уже после сдачи расчета вы обнаружили ошибки или забыли указать данные, подайте уточненный 6-НДФЛ. Сделать это лучше как можно раньше, пока ошибку не выявила инспекция. Так можно избежать штрафа.

При корректировке ошибок в КПП или ОКТМО учтите некоторые особенности.

Нулевая форма 6-НДФЛ

Подавать нулевой расчет за полугодие 2023 года не нужно. Если с января по июнь начислений и выплат, с которых нужно платить налог, не было, вы не налоговый агент. Однако рекомендуем уведомить инспекцию о том, что вы не будете сдавать 6-НДФЛ, и указать причину. Иначе могут оштрафовать и заблокировать счета.

Как бюджетная организация заполняет и сдает форму 6-НДФЛ

Бюджетные организации заполняют и подают 6-НДФЛ за полугодие 2023 года в том же порядке, что и коммерческие. Однако есть особенности.

К примеру, в полях 141 и 155, где отражают данные о дивидендах, нужно указать «0», так как бюджетные организации дивиденды не платят.

Образцы заполнения 6-НДФЛ

- Образец заполнения расчета 6-НДФЛ за полугодие 2023 года

- Образец заполнения учреждением расчета 6-НДФЛ за полугодие 2023 года

6-НДФЛ за I квартал 2023 года: новая форма, порядок и сроки сдачи

Для организаций и ИП приближается срок представления расчета 6-НДФЛ за I квартал 2023 года. Расчет необходимо сдавать по обновленной форме и по новым правилам. Сроки представления отчетности также были изменены. Рассказываем, как правильно представить 6-НДФЛ за I квартал 2023 года.

Новая форма 6-НДФЛ за I квартал 2023 года

Расчет 6-НДФЛ за I квартал 2023 года организации и ИП должны будут представить по обновленной форме, утв. приказом ФНС от 15.10.2020 № ЕД-7-11/753@. Изменения в действующую форму внесены приказом ФНС от 29.09.2022 № ЕД-7-11/881@.

Изменения формы были обусловлены переходом компаний с 2023 года на уплату налогов посредством ЕНП на ЕНС, а также введением единых сроков уплаты налогов. Обновленный расчет включает в свой состав:

- титульный лист;

- раздел 1 «Данные об обязательствах налогового агента»;

- раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц»;

- приложение № 1 « Справка о доходах и суммах налога физического лица».

В обновленной редакции расчета в разделе 1 были изменены штрихкоды, а также наименование строки 020, которая служит для отражения суммы НДФЛ, подлежащей перечислению за последние три месяца отчетного периода. Вместо полей 021 и 022 для указания сроков перечисления НДФЛ и сумм налога в расчете появились новые поля 021, 022, 023 и 024.

В новых полях необходимо отражать суммы исчисленного и удержанного НДФЛ, подлежащие перечислению по первому, второму, третьему и четвертому срокам перечисления отчетного квартала соответственно. При этом в разделе 1 больше не требуется указывать сроки перечисления налога и разбивать сумму удержанного налога по срокам перечисления НДФЛ.

Как и прежде, расчет составляют и представляют в ИФНС за I квартал, полугодие, девять месяцев и год. При этом заполнять 6-НДФЛ за I квартал необходимо по новым правилам.

Как заполнить 6-НДФЛ за I квартал 2023 года

Расчет заполняют на основании данных учета доходов, выплаченных работникам, предоставленных им вычетов и удержанных сумм НДФЛ, содержащихся в регистрах налогового учета. В расчете обязательны к заполнению все реквизиты и суммовые показатели, а при отсутствии значения по суммовым показателям – в соответствующем поле указывают ноль.

В разделе 1 6-НДФЛ за I квартал 2023 года в поле 020 указывают сумму НДФЛ, подлежащую перечислению за последние три месяца года по всем работникам. В поле 021 указывают сумму исчисленного и удержанного НДФЛ, подлежащую перечислению за период с 1 января по 22 января. В поле 022 отражают сумму исчисленного и удержанного НДФЛ, подлежащую перечислению за период с 23 января по 22 февраля. В поле 023 – НДФЛ за период с 23 февраля по 22 марта. В 6-НДФЛ за I квартал поле 024 заполнять не нужно. Сумма налога, подлежащая перечислению за последние три месяца отчетного периода, указанная в поле 020, должна соответствовать сумме значений заполненных полей 021–023.

В разделе 2 указывают обобщенные по всем физическим лицам суммы начисленного и фактически полученного дохода, исчисленного и удержанного НДФЛ нарастающим итогом с начала года по соответствующей налоговой ставке. В отличие от первого раздела, раздел 2 расчета заполняют уже по данным за весь квартал, а не за период с 1 января по 22 марта 2023 года.

Соответственно, в поле 110 «Сумма дохода, начисленная физическим лицам» необходимо указывать обобщенную по всем работникам сумму начисленного дохода нарастающим итогом с начала 2023 года. В свою очередь в поле 140 «Сумма налога исчисленная» нужно указать обобщенную по всем работникам сумму исчисленного НДФЛ нарастающим итогом с начала 2023 года.

Другими словами, при формировании и сдаче 6-НДФЛ за I квартал 2023 года в полях 110 и 140 необходимо указать обобщенные по всем сотрудникам суммы начисленного и фактически полученного дохода и исчисленного НДФЛ за период с 1 января по 31 марта 2023 года (письмо ФНС от 06.03.2023 № ЗГ-3-11/3160@).

Приложение № 1 « Справка о доходах и суммах налога физического лица» к расчету 6-НДФЛ за I квартал 2023 года не заполняют. Данное приложение сдают исключительно по итогам прошедшего года.

Заполняя 6-НДФЛ, необходимо ориентироваться на контрольные соотношения, представленные в письме ФНС от 18.02.2022 № БС-4-11/1981@. Всего в указанном письме 32 контрольных соотношения, используемых для проверки правильности формирования показателей расчета.

Однако из-за обновления формы 6-НДФЛ часть контрольных соотношений использовать нельзя (письмо ФНС от 30.01.2023 № БС-4-11/1010@). Так, при формировании 6-НДФЛ за I квартал 2023 года налоговые агенты не должны использовать междокументное контрольное соотношение 2.2 (показатель карточки расчета с бюджетом) и междокументное контрольное соотношение 3.1 (показатель приложения 1 раздела 1 формы РСВ).

Как и в какие сроки сдавать 6-НДФЛ за I квартал 2023 года

По общему правилу 6-НДФЛ за I квартал 2023 года необходимо представить в налоговую инспекцию по месту учета в электронной форме по ТКС с применением усиленной квалифицированной электронной подписи. Но если численность сотрудников компании, получивших доходы в налоговом периоде, меньше 10 человек, то компания вправе представить расчет на бумажном носителе непосредственно в ИФНС (лично или через представителя) или по почте.

При сдаче расчета необходимо учитывать новые сроки представления налоговой отчетности, вступившие в силу с 1 января 2023 года. По новым правилам 6-НДФЛ необходимо представлять не позднее 25-го числа месяца, следующего за прошедшим отчетным периодом (п. 2 ст. 230 НК РФ). Напомним, ранее крайним сроком сдачи 6-НДФЛ являлся последний день месяца, следующего за окончанием очередного отчетного квартала. Соответственно, теперь расчет за I квартал нужно сдать до 25 апреля включительно.

Датой представления 6-НДФЛ считают:

- дату, зафиксированную в подтверждении даты отправки оператора электронного документооборота;

- дату фактического представления в налоговый орган лично или представителем налогового агента;

- дату отправки почтовым отправлением с описью вложения (при отправке по почте).

Непредставление, равно как и несвоевременное представление расчета 6-НДФЛ за I квартал 2023 года повлечет привлечение налогового агента к ответственности по п. 1.2 ст. 126 НК РФ. Штраф, согласно данной норме, составляет 1 000 рублей за каждый полный или неполный месяц просрочки сдачи расчета. Кроме того, просрочка представления расчета на 20 и более дней является основанием для блокировки банковского счета налогового агента (п. 3.2 ст. 76 НК РФ).

Новая форма 6-НДФЛ в программе «1С:Зарплата и управление персоналом 8» ред. 3

Начиная с версий 3.1.23.357 и 3.1.24.212 в программе «1С:Зарплата и управление персоналом 8» ред. 3 обновлена редакция формы расчета 6-НДФЛ (приказ ФНС России 29.09.2022 № ЕД-7-11/881@). Новая форма 6-НДФЛ применяется с отчетности за I квартал 2023 года. Впервые представить расчет по новой форме необходимо до 25 апреля 2023 года.

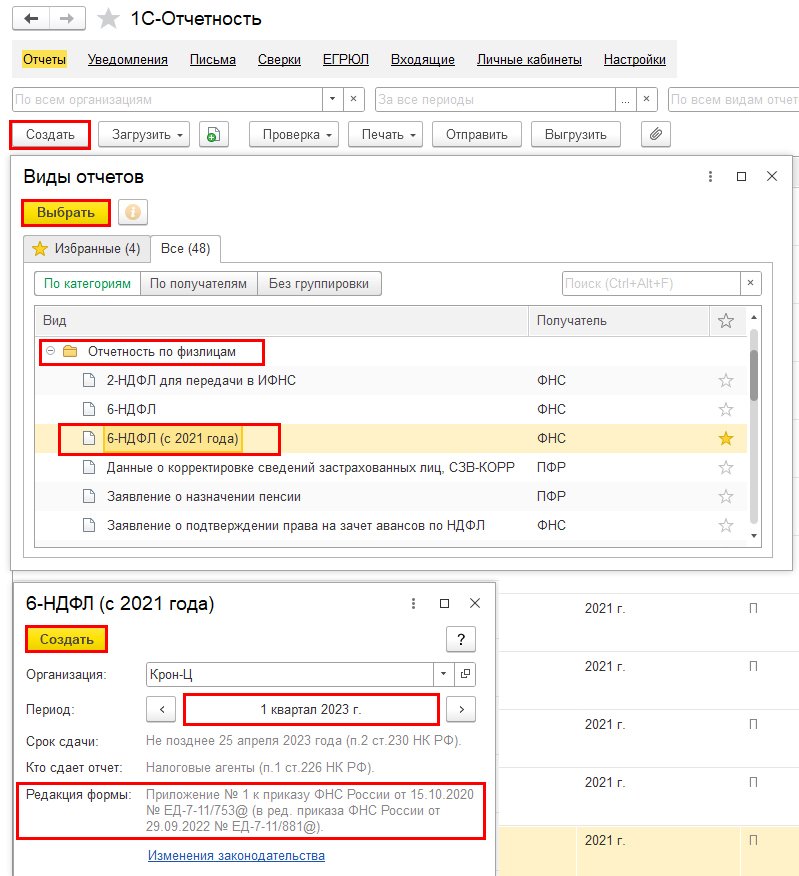

Для создания отчета необходимо воспользоваться сервисом 1С-Отчетность (рис. 1).

Внимание! Для создания формы 6-НДФЛ в программе «1С:Зарплата и управление персоналом 8» ред. 3 необходимо использовать отчет с наименованием 6-НДФЛ (с 2021 года).

Рис. 1. Обновленная редакция формы 6-НДФЛ в программе «1С:Зарплата и управление персоналом 8» ред. 3

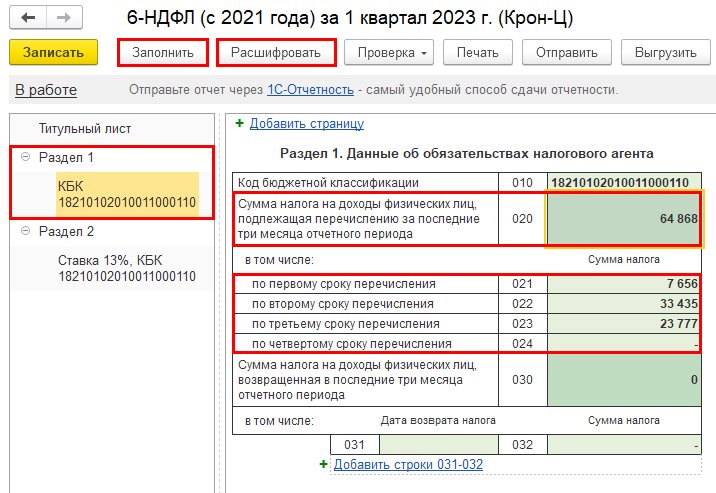

Заполнение отчета происходит автоматически по кнопке Заполнить. При необходимости строки формы можно расшифровать, а также сформировать реестр.

В связи с переходом на уплату налогов посредством ЕНП (Федеральный закон от 14.07.2022 № 263-ФЗ) установлены фиксированные сроки уплаты налога по оплате труда, больничным и отпускным. Соответствующие изменения отражены в разделе 1 новой формы расчета 6-НДФЛ.

Строка 020 в разделе 1 разбита на 4 строки по срокам перечисления:

- строка 021 заполняется за период с 1 января по 22 января;

- строка 022 – за период с 23 января по 22 февраля;

- строка 023 – за период с 23 февраля по 22 марта;

- строка 024 заполняется только в отчете за 2023 год (рис. 2).

Рис. 2. Заполнение раздела 1 новой формы 6-НДФЛ за I квартал 2023 года в программе «1С:Зарплата и управление персоналом 8» ред. 3

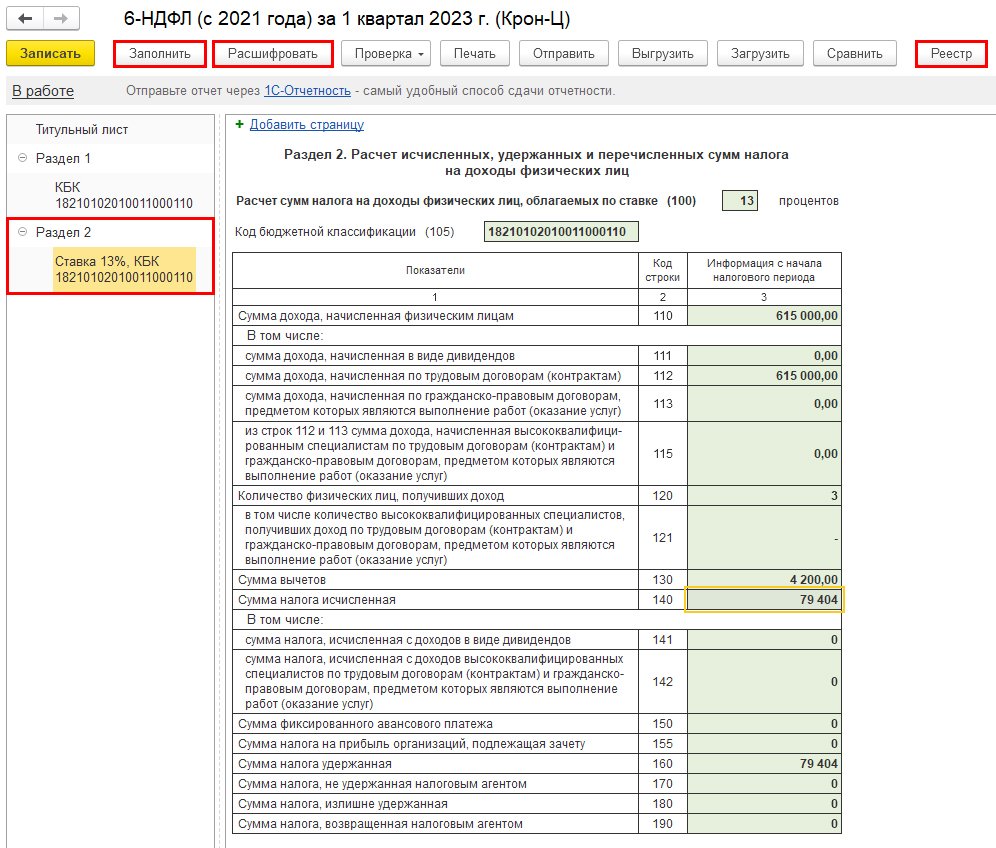

Заполнение раздела 2 происходит по всем суммам дохода, начисленным физическим лицам за отчетный период (январь, февраль и март 2023 года), а также исчисленным и удержанным суммам НДФЛ за отчетный период (январь, февраль и март 2023 года). Стандартный налоговый вычет предоставляется работнику в отношении указанных доходов за отчетный период (январь, февраль и март 2023 года).

Внимание! Если доход физическим лицам был начислен и выплачен с 23 по 31 марта 2023 года, то данные о суммах дохода, а также о суммах исчисленного и удержанного налога будут отражены в разделе 2 расчета 6-НДФЛ за I квартал 2023 года. Сумма налога, подлежащая перечислению с 23 по 31 марта 2023 года, будет отражена за период с 23 марта по 22 апреля в разделе 1 расчета 6-НДФЛ за I полугодие 2023 года.

Рис. 3. Заполнение раздела 2 новой формы 6-НДФЛ за I квартал 2023 года в программе «1С:Зарплата и управление персоналом 8» ред. 3

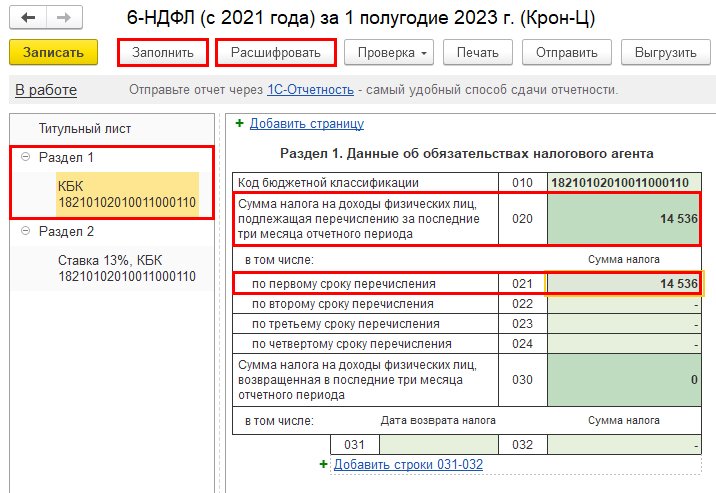

Рис. 4. Заполнение раздела 1 новой формы 6-НДФЛ за I полугодие 2023 года в программе «1С:Зарплата и управление персоналом 8» ред. 3

Проверить правильность заполнения отчета можно с помощью отчетов по налогам и взносам: Сводная справка 2-НДФЛ, Удержанный НДФЛ и Проверка разд. 1 6-НДФЛ (с 2021 года).

Почему строки 020 и 160 в 6-НДФЛ за полугодие не должны совпадать

В отчете 6-НДФЛ за первое полугодие 2023 года строки 020 и 160 не будут совпадать, не ищите ошибку.

Для формы 6-НДФЛ налоговая служба трижды публиковала контрольные соотношения. Сначала в письме ФНС от 18 февраля 2022 года № БС-4-11/1981@, затем в письме от 10.03.2022 №БС-4-11/2819@ и еще раз в письме ФНС от 22 мая 2023 года № БС-4-11/6401. В последнем письме налоговики добавили новое соотношение в пункте 1.26. Это проверочное соотношение введено для строки 160 раздела 2.

Налог (удержанный) в 6-НДФЛ за полугодие

По строке 020 и по строке 160 отражают суммы удержанного НДФЛ. Но, за разные периоды!

В строке 020 «Сумма НДФЛ, подлежащая перечислению за последние три месяца отчетного периода» указывается НДФЛ, к перечислению, который удержан за последние три месяца отчетного периода, обобщенно по всем работникам.

В строке 160 «Сумма налога удержанная» нужно отразить общую сумму удержанного НДФЛ по всем работникам по соответствующей ставке.

- В строку 020 попадет НДФЛ, удержанный бухгалтерией с выплат работникам за период с 23 марта по 22 июня (не 30 июня!).

- В строке 160 указывают налог, удержанный за период с начала года по 30 июня (письмо ФНС от 11.04.2023 № БС-4-11/4420).

Как видите эти цифры не могут совпасть. И, так во всех квартальных 6-НДФЛ в течение 2023 года.

![]()

Когда данные строки 020 и 160 должны совпасть

Данные строки 020 и строки 160 совпадут только в 6-НДФЛ за год, поскольку для декабрьского НДФЛ введен особый порядок: нужно будет указать не только налог удержанный с 23 ноября по 22 декабря, но и налог, удержанный с 23 по 31 декабря.

Обо всех строках подробно рассказано в бераторе Практическая энциклопедия бухгалтера:

Если по итогам года показатели строки 020 и строки 160 не совпадет, в отчете есть ошибка, которая означает что вы либо занизили или завысили налог.

Контрольное соотношение между строками 020 и 160 впервые нужно будет применить в отчете отчету 6-НДФЛ за 2023 год.

6-НДФЛ

Подключить

Скачать бланк

Образец заполнения

Кто должен подавать расчет

6-НДФЛ (со справками 2-НДФЛ) — новая единая форма отчета, в которой объединены расчет 6-НДФЛ и справки о доходах физического лица (2-НДФЛ).

Расчет 6-НДФЛ должны представлять все налоговые агенты.

Налоговые агенты – организации (в т.ч. обособленные подразделения организаций), ИП, нотариусы, адвокаты и прочие лица, занимающиеся частной практикой, которые выплачивают доходы гражданам и обязаны рассчитывать, удерживать и перечислять НДФЛ с этих доходов в бюджет РФ.

Срок сдачи расчета

Расчеты 6-НДФЛ сдаются:

- ежеквартально — не позднее 25 числа месяца, следующего за отчетным периодом;

- за год — не позднее 25 февраля следующего года.

Заполнение единого отчета 6-НДФЛ (со справками 2-НДФЛ) см. здесь.

Пример заполненного расчета представлен на образце.

Изменения в 6-НДФЛ — 2023

В связи с переводом всех налогоплательщиков в 2023 году на ЕНС в форму расчета 6-НДФЛ были внесены незначительные поправки:

- изменились штрихкоды на всех страницах расчета;

- из раздела 1 исключили поля, в которых отражались сроки перечисления налога. Вместо них предусмотрены строки для отражения сумм НДФЛ, перечисленных в течение квартала.

Обновленная форма расчета впервые будет применяться с отчетности за 1 квартал 2023 года.

Проверка расчета

Когда расчет будет заполнен, необходимо провести его проверку, а затем отправить в контролирующие органы. Как проверить и отправить отчет см. здесь.

Частые вопросы

Каковы сроки сдачи расчета в 2023 году?

Нужно ли сдавать нулевой расчет 6-НДФЛ?

Как отражать в 6-НДФЛ зарплату за декабрь 2022 года?

Как отражать в 6-НДФЛ доходы, выплаченные в период с 23 по 31 марта 2023 года?

Как отражать в расчете дивиденды?

Как отражать в 6-НДФЛ зарплату за март?

Как проверить расчет по контрольным соотношениям?

Как заполнить строку 020 в 6-НДФЛ?

Как заполнить расчет 6-НДФЛ, если статус налогоплательщика в течение налогового периода изменился?

Какие коды доходов и вычетов указывать в справке о доходах (приложении 1 к расчету)?

Какие ставки НДФЛ применяются в зависимости от статуса налогоплательщика?

Какие доходы не нужно отражать в справке к расчету 6-НДФЛ?

Сколько справок о доходах нужно формировать на сотрудника, который сначала уволился, а затем снова был принят на работу?

Сколько справок о доходах работника нужно подавать в случае его работы одновременно в нескольких подразделениях организации?

Как заполнить справку в случае превышения суммы налоговых вычетов над суммой доходов?

Можно ли указать в справке о доходах отрицательные значения?

В каких случаях подаются корректирующие и аннулирующие справки о доходах?

Как сдавать расчет, если организация (обособленное подразделение) в течение года изменила свое местонахождение?

Как исправить расчет 6-НДФЛ в случае указания ошибочного КПП или ОКТМО?

Как заполнить 6-НДФЛ в СБИС?

Как отправить корректировку 6-НДФЛ в СБИС?

Как заполнить

- Титульный лист

- Раздел 1. Данные об обязательствах налогового агента

- Раздел 2. Расчет исчисленных, удержанных и перечисленных сумм НДФЛ

- Приложение 1. Справка о доходах и суммах налога физического лица

- Раздел 1. Данные о физическом лице — получателе дохода

- Раздел 2. Общие суммы дохода и налога по итогам налогового периода

- Раздел 3. Стандартные, социальные и имущественные налоговые вычеты

- Раздел 4. Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога

- Приложение. Сведения о доходах и соответствующих вычетах по месяцам налогового периода

Титульный лист

В титульном листе отражаются сведения о налоговом агенте.

В соответствующих полях отражаются ИНН и КПП (при наличии) налогового агента.

Крупнейшие налогоплательщики указывают ИНН и КПП согласно свидетельству о постановке на учет российской организации в налоговом органе по месту нахождения (5 и 6 разряд КПП — «01»).

В поле «Номер корректировки» в первичном расчете автоматически проставляется «0», в уточненном за соответствующий период необходимо указать номер корректировки (например, «1», «2» и т. д.). При этом должна обеспечиваться сквозная нумерация.

Не допускается указание номера корректировки в уточненном расчете без ранее принятого первичного расчета.

В поле «Налоговый период» автоматически указывается календарный год и код отчетного периода, за который представляется расчет.

В поле «Представляется в госорган» отражается код налогового органа, в который подается расчет. Он выбирается из справочника. По умолчанию в поле автоматически проставляется код, который был указан при регистрации клиента в системе.

В поле «Место нахождения (учета)» выбирается код места представления расчета налоговым агентом из соответствующего справочника. Так, агенты, являющиеся юридическими лицами, выбирают код «214», ИП – «120» и т.д.

Крупнейшие налогоплательщики также выбирают код «214», что соответствует постановке на учет в налоговом органе по месту их нахождения.

В поле «ОКТМО» указывается ОКТМО муниципального образования. Данный код выбирается из соответствующего классификатора. Узнать свой код ОКТМО можно с помощью электронного сервиса ФНС «Федеральная информационная адресная система» (http://nalog.ru, раздел «Все сервисы»).

В поле «Реорганизация, ликвидация» из соответствующего справочника выбирается код формы реорганизации (ликвидации) или лишения полномочий (закрытия) обособленного подразделения.

В поле «ИНН/КПП реорганизованной организации» указываются ИНН и КПП, которые были присвоены организации до ее реорганизации либо до закрытия обособленного подразделения.

При заполнении поля «Телефон» автоматически отражается номер телефона налогового агента, указанный при регистрации.

В разделе титульного листа также отражается сведения о подписанте расчета:

- Руководитель — если документ представлен налоговым агентом;

- Уполномоченный представитель — если документ подан представителем налогового агента. При этом указывается наименование представителя и реквизиты документа, подтверждающего его полномочия.

Раздел 1. Данные об обязательствах налогового агента

В разделе 1 отражаются сведения об удержанном (возвращенном) налоге, срок перечисления (возврата) которого наступает в последние три месяца отчетного периода.

По строке 010 указывается КБК налога.

По строке 020 отражается обобщенная по всем физическим лицам сумма налога, подлежащая перечислению за последние три месяца отчетного периода. При этом она должна соответствовать сумме значений строк 021-024:

- в расчетах за 1 квартал, полугодие и 9 месяцев:

стр. 020 = стр. 021 + стр. 022 + стр. 023

- в годовых расчетах:

стр. 020 = стр. 021 + стр. 022 + стр. 023 + стр. 024

По строке 021 указывается сумма исчисленного и удержанного агентом налога, подлежащая перечислению по первому сроку, т.е.:

- за 1 квартал — за период с 1 по 22 января;

- за полугодие — за период с 23 марта по 22 апреля;

- за 9 месяцев — за период с 23 июня по 22 июля;

- за год — за период с 23 сентября по 22 октября.

По строке 022 отражается сумма исчисленного и удержанного агентом налога, подлежащая перечислению по второму сроку, т.е.:

- за 1 квартал — за период с 23 января по 22 февраля;

- за полугодие — за период с 23 апреля по 22 мая;

- за 9 месяцев — за период с 23 июля по 22 августа;

- за год — за период с 23 октября по 22 ноября.

По строке 023 отражается сумма исчисленного и удержанного агентом налога, подлежащая перечислению по третьему сроку, т.е.:

- за 1 квартал — за период с 23 февраля по 22 марта;

- за полугодие — за период с 23 мая по 22 июня;

- за 9 месяцев — за период с 23 августа по 22 сентября;

- за год — за период с 23 ноября по 22 декабря.

По строке 024 указывается сумма исчисленного и удержанного налога по четвертому сроку за период с 23 по 31 декабря, подлежащая перечислению не позднее последнего рабочего дня календарного года.

При составлении расчета за 1 квартал, полугодие и 9 месяцев строка 024 не заполняется.

По строке 030 отражается общая сумма налога, возвращенная налоговым агентом физическим лицам за последние три месяца отчетного периода.

По строке 031 указывается дата возврата налога.

Возврат излишне удержанной суммы налога должен быть произведен налоговым агентом в течение трех месяцев со дня получения от работника заявления.

По строке 032 указывается сумма налога, возвращенная налоговым агентом в срок, отраженный по строке 031.

Сумма значений всех строк 032 должна соответствовать значению строки 030, т.е.:

стр. 030 = ∑ стр. 032

Раздел 2. Расчет исчисленных, удержанных и перечисленных сумм НДФЛ

В разделе 2 указываются обобщенные по всем физическим лицам суммы начисленного и фактически полученного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей ставке.

Если налоговый агент выплачивал физическим лицам доходы, облагаемые по разным ставкам налога, раздел 2 заполняется отдельно для каждой налоговой ставки.

В поле «Ставка» указывается соответствующая ставка налога.

По строке 105 указывается КБК налога.

По строке 110 отражается общая сумма доходов по всем физическим лицам, дата фактического получения которых приходится на отчетный (налоговый) период, за который составляется расчет.

В строках 111-115 приводится расшифровка начисленного дохода по видам выплат:

- доходы, начисленные физическим лицам в виде дивидендов, указываются по строке 111;

- доходы, начисленные по трудовым договорам — по строке 112;

- доходы, начисленные по гражданско-правовым договорам (ГПД) — по строке 113;

- доходы, начисленные высококвалифицированным специалистам (ВКС) по трудовым договорам и ГПД — по строке 115 (из строк 112 и 113).

По строке 120 отражается количество физических лиц, которым начислен облагаемый доход в течение соответствующего отчетного периода (1 квартал, полугодие, 9 месяцев и год).

В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, его считают только один раз.

По строке 121 из общего количества лиц, отраженных по строке 120, указывается количество ВКС, получивших доход по трудовым договорам и ГПД.

По строке 130 отражается нарастающим итогом общая сумма налоговых вычетов, уменьшающих налогооблагаемый доход, указанный в строке 110. В сумме налоговых вычетов также указывают другие суммы, которые уменьшают налоговую базу, и необлагаемые суммы, если доходы освобождены от налога в определенных пределах (например, материальная помощь в размере 4000 руб.).

Если сумма вычета окажется больше суммы дохода, то вычет указывается в размере, не превышающем доход.

По строке 140 отражается обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала года.

По строке 141 отражается сумма исчисленного налога с выплаченных дивидендов по всем физлицам с начала года. При этом исчисление суммы налога по каждому налогоплательщику осуществляется отдельно в отношении каждой выплаты дохода.

По строке 142 отражается обобщенная по всем ВКС сумма исчисленного налога нарастающим итогом с начала года.

По строке 150 указывается сумма фиксированных авансовых платежей, которые заплатил иностранец при получении патента. На эту сумму налоговый агент может уменьшить сумму исчисленного налога при наличии соответствующих документов (заявление от сотрудника, уведомление из ИФНС, квитанции об уплате фиксированных платежей).

По строке 155 отражается сумма налога на прибыль, удержанная в отношении дивидендов, полученных российской организацией, и подлежащая зачету при определении суммы налога по доходам от долевого участия в этой организации.

По строке 160 указывается сумма удержанного налога, исчисленная нарастающим итогом с начала налогового периода.

По строке 170 отражается сумма налога, которую налоговому агенту невозможно удержать (например, при натуральной оплате труда при отсутствии денежных выплат). В эту сумму не включают налог с зарплаты, которая будет выплачена в следующем отчетном периоде.

По строке 180 отражается сумма налога, излишне удержанная налоговым агентом.

По строке 190 указывается сумма налога, возвращенная налоговым агентом (например, в случае излишнего удержания налога из доходов работника).

Приложение 1. Справка о доходах и суммах налога физического лица

Справка подлежит заполнению при составлении расчета за налоговый период — календарный год.

Заполнение справки начинают с добавления физического лица по кнопке «+Сотрудник».

Далее указывается уникальный порядковый номер справки, присваиваемый налоговым агентом.

В поле «Номер корректировки» в первичной справке автоматически отражается «00».

В корректирующей справке необходимо указать номер корректировки (например, «01», «02» и т. д.). При ее заполнении указывается номер ранее представленной справки.

При заполнении аннулирующей справки автоматически указывается код «99» и номер первичной справки. Эта справка оформляется в том случае, если нужно аннулировать показатели в ранее представленной справке.

При представлении корректирующей либо аннулирующей справки правопреемником налогового агента в поле «Номер справки» указывается номер ранее представленной справки налоговым агентом.

Раздел 1. Данные о физическом лице — получателе дохода

В этом разделе приводятся сведения о физическом лице.

В поле «ИНН» указывается ИНН физического лица, подтверждающий постановку данного лица на налоговый учет. При отсутствии у налогоплательщика ИНН данное поле не заполняется. В то же время узнать ИНН можно на сайте ФНС России (http://nalog.ru) в разделе «Сервисы/ Сведения об ИНН физического лица».

В соответствующих полях указывается фамилия, имя и отчество (при наличии) физического лица без сокращений, как в паспорте. Употребление латинских букв допускается только для иностранцев.

В поле «Статус налогоплательщика» указывается код статуса:

- «1» — для налоговых резидентов (для россиян и сотрудников из стран ЕАЭС);

- «2» — для нерезидентов;

- «3» — для нерезидентов — высококвалифицированных специалистов;

- «4» — для переселенцев, проживающих за рубежом;

- «5» — для беженцев-нерезидентов;

- «6» — для сотрудников-иностранцев, которые работают на основании патента;

- «7» — для налоговых резидентов — высококвалифицированных специалистов.

Далее указывается дата рождения физического лица.

В поле «Гражданство (код страны)» из соответствующего справочника выбирается код страны постоянного проживания сотрудника.

Если у лица отсутствует гражданство, то указывается код страны, которая выдала документ, удостоверяющий личность.

В поле «Код документа, удостоверяющего личность» выбирается код вида документа в соответствии со справочником и указывается его серия и номер.

Раздел 2. Общие суммы дохода и налога по итогам налогового периода

В разделе 2 отражаются итоговые данные, рассчитанные на основе сведений из раздела 3 и приложения к справке.

Данный раздел заполняется отдельно для каждой налоговой ставки.

В поле «Ставка» указывается соответствующая ставка налога.

В отдельном поле указывается КБК налога.

В поле «Общая сумма дохода» автоматически рассчитывается величина начисленного и фактически полученного физическим лицом дохода по итогам налогового периода. Для этого суммируются все доходы, отраженные в приложении к справке. При этом доходы не уменьшаются на налоговые вычеты, указанные в разделе 3 и приложении к справке.

В поле «Налоговая база» автоматически рассчитывается величина налоговой базы, с которой исчислен налог. Для этого из показателя, отраженного в поле «Общая сумма дохода» вычитаются все налоговые вычеты, отраженные в разделе 3 и приложении к справке.

Если сумма вычетов, указанных в разделе 3 и приложении к справке, превышает общую сумму дохода, в поле «Налоговая база» указывается ноль.

В поле «Сумма налога исчисленная» автоматически рассчитывается сумма налога как произведение налоговой базы и ставки.

В поле «Сумма налога удержанная» указывается сумма налога, фактически удержанная с доходов физического лица.

Поле «Сумма фиксированных авансовых платежей» заполняется, если налог с иностранца, работающего по патенту, был уменьшен на сумму уплаченных им авансовых платежей.

В поле «Сумма налога на прибыль организаций, подлежащая зачету» указывается сумма налога на прибыль, удержанная в отношении дивидендов, полученных российской организацией, и подлежащая зачету при определении суммы налога в отношении доходов от долевого участия в этой организации.

В поле «Сумма налога перечисленная» указывается общая сумма перечисленного за год налога.

В поле «Сумма налога, излишне удержанная налоговым агентом» автоматически рассчитывается сумма налога, излишне удержанная и не возвращенная налоговым агентом, а также сумма переплаты по налогу, которая образовалась в связи с изменением налогового статуса физического лица.

Раздел 3. Стандартные, социальные и имущественные налоговые вычеты

Раздел заполняется в том случае, если физическое лицо имеет право на налоговые вычеты и получает их у налогового агента.

Если налоговый агент представляет физическому лицу стандартные, социальные и имущественные налоговые вычеты, то отразить их в данном разделе можно, указав в соответствующих полях коды и суммы вычетов.

Если налоговый агент предоставлял физическому лицу налоговые вычеты на основании уведомлений, то заполняются данные подраздела «Уведомление, подтверждающее право на вычет».

В поле «Код вида уведомления» выбирается соответствующий код вычета, а также указываются номер и дата выдачи уведомления, код налогового органа, выдавшего его.

Раздел 4. Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога

В данном разделе указываются следующие сведения:

- сумма дохода, с которого налоговый агент не удержал налог в налоговом периоде;

- исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде.

Приложение. Сведения о доходах и соответствующих вычетах по месяцам налогового периода

В приложении к справке указываются ежемесячные суммы начисленных и полученных физическим лицом в денежной и натуральной формах доходов и соответствующих вычетов.

Стандартные, социальные и имущественные налоговые вычеты в приложении не отражаются.

В отдельном поле указывается КБК налога.

Для того, чтобы заполнить приложение, необходимо указать следующие сведения:

- месяц, за который был начислен и фактически получен доход;

- код дохода из соответствующего справочника:

- сумма дохода по выбранному коду;

- код и сумма вычета по тем видам доходов, в отношении которых предусмотрены соответствующие вычеты, или которые подлежат налогообложению не в полном размере (например, подарки, материальная помощь и др.).