Эквайринг – что это такое простыми словами

Выходя из дома, мы часто проверяем, взяли ли с собой ключи, телефон и деньги. Только теперь это не бумажные, а электронные деньги, ведь даже в любом магазине «у дома» можно без проблем расплатиться банковской картой. Разбираемся в процессах безналичной оплаты для чайников, что означает слово «эквайринг», что это такое и как работает.

- 1. Что такое эквайринг

- 2. Зачем он нужен

- 3. Как работает эквайринг

- 4. Виды эквайринга

- 5. Что дает эквайринг

- 6. Кому нужен эквайринг

- 7. Что нужно для эквайринга

- 8. Чем эквайринг отличается от кассы

- 9. Плюсы эквайринга

- 10. Минусы эквайринга

- 11. Что нужно для подключения эквайринга

Что такое эквайринг

Эквайринг — это услуга для бизнеса по приему и обработке онлайн-платежей. С английского acquire переводится как «приобретать, получать». Проще говоря, это сервис, который позволяет индивидуальным предпринимателям и компаниям получать деньги от клиентов при безналичных расчетах через платежные терминалы.

Зачем он нужен

В первую очередь услуга эквайринга нужна бизнесу, чтобы не терять покупателей, а еще чтобы сократить трудозатраты сотрудников, ускорить работу с онлайн-заказами и автоматизировать безналичные расчеты с клиентами — организовать оплату банковскими картами на своем сайте или в мобильном приложении.

Это удобно, быстро и безопасно как для покупателей, так и для компании-продавца. А также серьезно влияет на конверсию онлайн-платежей. Эквайринг для интернет-магазина работает без использования mPOS-терминала и не требует установки контрольно-кассовой техники.

Как работает эквайринг

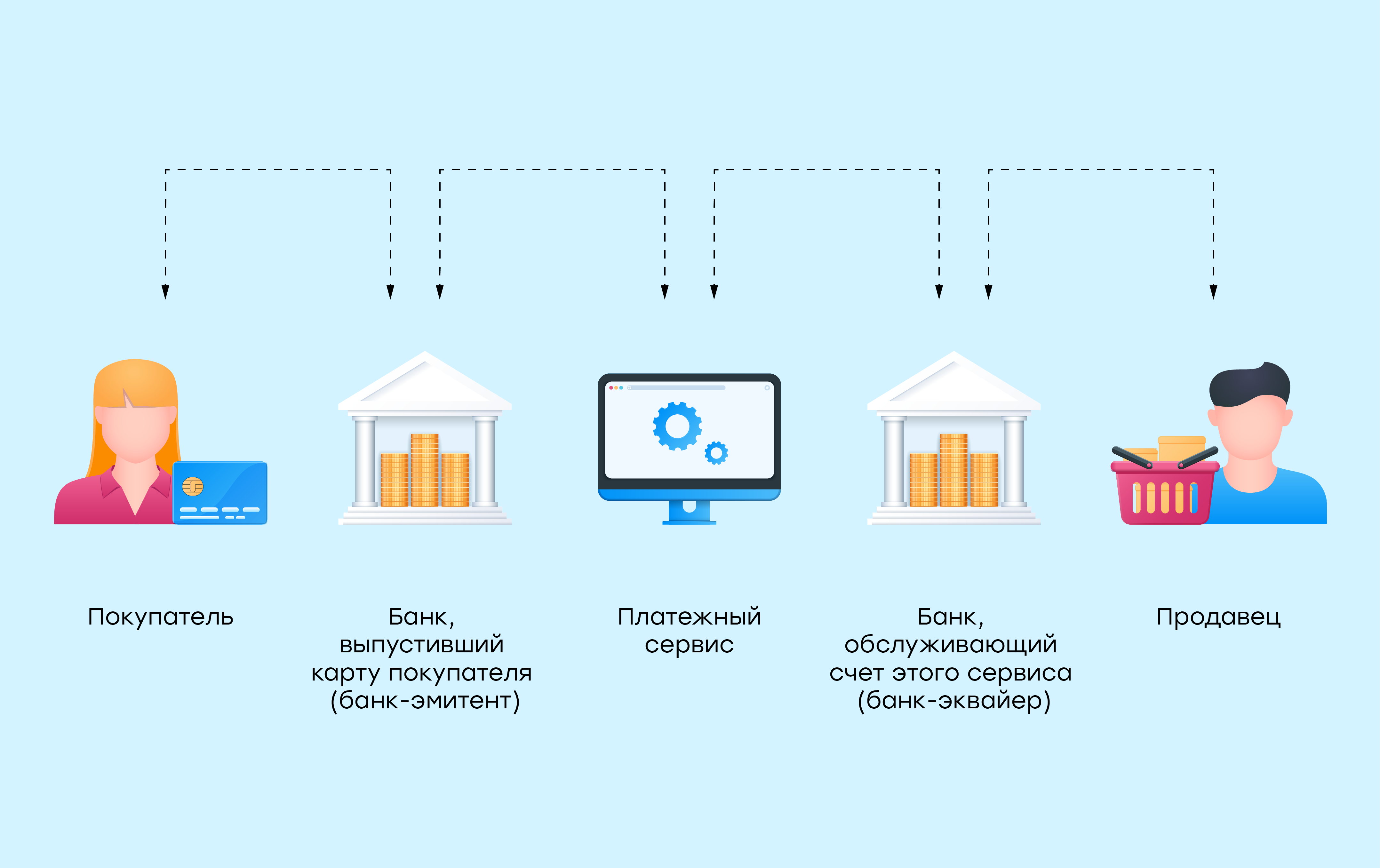

Кто участвует в эквайринге

В приеме и обработке безналичных платежей принимают участие несколько сторон:

- покупатель со своей картой

- банк-эмитент, который выпустил эту карту

- эквайринговый сервис

- банк-эквайер, который обслуживает счет этого сервиса

- компания-продавец со своим счетом в еще одном банке

Как устроен процесс оплаты

Обработка информации при расчетах — отлаженный процесс, в котором все происходит автоматически без ручной работы. Поэтому взаимодействие проходит в считанные секунды.

Расскажем, как процесс приема платежей на сайте выглядит со стороны бизнеса при применении сервиса CloudPayments:

- Подключение интернет-эквайринга Компания или ИП приходит со своим сайтом и расчетным счетом, открытым в любом банке России. На этот сайт добавляют форму для безналичной оплаты. Также можно подключить оплату товаров в мобильном приложении.

- Прием платежей Когда клиент выбирает товар и переходит к покупке через форму оплаты, его автоматически перенаправит на защищенную страницу. Это страница эквайринг-банка, обслуживающего сервис.

- Указание карты На странице банка клиент указывает карту международной платежной системы Visa, MasterCard, American Express или «Мир». Либо оплачивает одной кнопкой через Apple Pay, Google Pay или Samsung Pay. Кстати, этот способ оплаты становится все более популярным: по данным CloudPayments, более трети расчетов уже проводятся в один клик. Также на сайт можно прикрутить прием карт любых иностранных банков.

- Обработка платежей Сервис интернет-эквайринга запрашивает у банка, обслуживающего карту покупателя, все ли правильно с ее данными и достаточно ли там средств. Тот в свою очередь просит покупателя ввести код подтверждения для списания нужной суммы. Обмен данных происходит мгновенно. При условии одобрения операции, деньги списываются с карты клиента и приходят в банк, обслуживающий сервис интернет-эквайринга.

- Уведомления о завершении платежей Эквайринговый сервис автоматически отправляет клиенту электронную квитанцию о переводе средств. А бизнес получит уведомление о покупке.

- Получение денег на счет продавца В течение дня перевод будет «заморожен» сервисом эквайринга. Этот срок нужен для безопасности расчетов — чтобы клиент мог через свой банк отменить ошибочную транзакцию. Деньги придут на следующий рабочий день и поступят на расчетный счет компании-продавца уже за вычетом комиссии.

Виды эквайринга

Торговый эквайринг

Когда у бизнеса есть банковский терминал, а покупки оплачиваются картами покупателей или с помощью смартфона, это называется торговый эквайринг. Он представлен по большей части в офлайн-магазинах, салонах красоты, ресторанах, фитнес-клубах, гостиницах и других организациях.

Интернет-эквайринг

В таких сферах услуг как: онлайн-торговля, онлайн-образование, а также на сайтах ресторанов и кафе с доставкой, финансовых и кредитных организаций, благотворительных фондов используется интернет-эквайринг, где вместо банковского терминала присутствует платежная форма на сайте, в которую покупатели вводят данные своих карт.

Мобильный эквайринг

Таксисты, курьеры и, например, работники кейтеринга из-за специфики выездной работы чаще всего используют мобильный эквайринг. Он работает на смартфоне, на который установлено специальное ПО, соединенное с мобильным POS-терминалом оплаты.

ATM-эквайринг

К этому виду эквайринга относятся платежные терминалы и банкоматы для пополнения и снятия наличных средств.

Что дает эквайринг

Через сервис интернет-эквайринга принимать оплату легко и просто, без формальностей и хлопот. А вот без интернет-эквайринга дистанционные расчеты очень неудобны и ведут к потере покупателей. Многие потенциальные клиенты просто откажутся от такой покупки и найдут другого продавца, у которого на сайте есть моментальный прием платежей.

Среди главных преимуществ эквайринга можно отметить:

- ускоренное обслуживание на кассе, при котором не нужно принимать деньги и выдавать сдачу

- защита от поддельных купюр

- отсутствие расходов на инкассацию

- бесконтактная оплата товаров и услуг, актуальная сегодня — в пандемию

Кому нужен эквайринг

Прежде всего эквайринг нужен крупному и среднему бизнесу, если выручка предприятия от реализации товаров или услуг за прошедший год составляет более 40 млн. рублей. Об этом говорится в статье 16.1 закона РФ от 07.02.1992 № 2300-1.

Также эквайринг важен для малого бизнеса, например, онлайн-магазинов, потому что принять наличные средства порой можно только в месте доставки товара, а это не всегда удобно.

Что нужно для эквайринга

Онлайн-касса

Применять контрольно-кассовую технику обязывает закон 54-ФЗ. Налоговая служба в последние годы поэтапно переводит на онлайн-кассы всех юрлиц и ИП.

Бизнес может подключить интернет-эквайринг к кассе, которая уже работает в компании. А можно наоборот — новую кассу подключить к уже действующему приему платежей на сайте. Этот процесс называется интеграция.

Настроить техническую сторону помогают, как представители сервиса эквайринга, так и поставщики ККТ.

Если вы подключаете эквайринг к онлайн-кассе, удобнее общаться не с двумя разными компаниями, а с теми, кто действует вместе. Сервис по аренде облачных касс CloudKassir и сервис эквайринга CloudPayments работают в связке. При обращении предприниматель получит единый личный кабинет со всей аналитикой, возможностью хранения и просмотра информации по каждой транзакции. А специалисты помогут зарегистрировать онлайн-кассу, настроить интернет-эквайринг и выдать первый чек при продаже с сайта.

Банковский терминал или платежный виджет на сайте

Программный виджет или терминал нужен, чтобы передавать в банк данные о платеже. Для торговых точек понадобится банковский терминал, а для онлайн-бизнеса — платежная форма на сайте или в приложении.

Чем эквайринг отличается от кассы

Интернет-эквайринг не заменяет кассу. Если компания обязана использовать онлайн-кассу по закону 54-ФЗ, то ее придется ставить даже вне зависимости от подключения к интернет-эквайрингу. Ведь квитанция, выдаваемая через эквайринг, просто подтверждает факт оплаты, а данные не предоставляются в налоговую. Касса же, напротив, выводит в кассовый чек всю информацию о покупке, а фискальный накопитель передает данные в ФНС.

Плюсы эквайринга

Подключение к интернет-эквайрингу дает бизнесу много преимуществ, среди которых:

- Быстрые покупки Клиент не успеет передумать или уйти к конкурентам — он сам не заметит, как рассчитается через сервис интернет-эквайринга.

- Продажи в режиме 24/7 Деньги можно принимать автоматически без личного участия сотрудников, поэтому сайт будет продавать круглосуточно. Задача бизнеса — выполнять оплаченные заказы, а не решать вопросы с оплатой.

- Никаких мошенников Никто не подменит на сайте реквизиты и не сможет напрямую получать деньги клиентов. Все расчеты перейдут в безопасный режим, и компании будут больше доверять покупатели.

- Отсутствие оборудования Чтобы принимать оплату на сайте, бизнесу не придется устанавливать терминал или покупать другую технику. Эквайринг для интернет-магазина работает с помощью виртуальных инструментов — модуля приема платежей. Даже кассовый аппарат не нужно устанавливать — достаточно подключения к облачной кассе.

Минусы эквайринга

Среди минусов некоторые предприниматели выделяют:

- Платную услугу Бизнес не торопится с подключением торгового эквайринга, так как это — платная услуга. Сервис взимает комиссию с каждой транзакции на сайте. Не все предприниматели считают, что удобство и скорость онлайн-платежей того стоят.

- Технически сложный процесс Некоторым кажется, что интернет-эквайринг — это что-то непонятное, технически сложное и недоступное для малого бизнеса. Хотя, например, специалисты CloudPayments обеспечивают полную техническую поддержку и сами все подключают в течение часа. Причем бизнесмену процесс подключения ничего не будет стоить — платить нужно только комиссию за проведенные платежи.

- Новый способ оплаты Как среди покупателей, так и среди бизнесменов, есть те, кто предпочитает совершать сделки за наличные при встрече. Они не указывают данные своих карт ни на одном сайте. Для них интернет-магазин — просто возможность присмотреться, а для покупки они договорятся о визите в «реальном» месте. Пока они не доверяют нововведениям, не станут использовать интернет-эквайринг. Но в конце концов и они перейдут в онлайн — это лишь вопрос времени.

Что нужно для подключения эквайринга

Если речь идет о торговом эквайринге, то:

- Обеспечьте размещение устройств для приема карт в своих помещениях

- Заключите договор с банком-эквайером

- Принимайте пластиковые карты на основании договора с банком об эквайринговом обслуживании

- Выплачивайте банку комиссию за обслуживание.

Если мы говорим об интернет-эквайринге, тогда все проще:

- Если у вас уже есть сайт или приложение, переходите к следующему шагу. Если нет — создайте площадку, на которой можно будет принимать оплату.

- Выберите банк-эквайер или эквайринговый сервис и заполните анкету на подключение. Так, в CloudPayments через несколько часов или даже минут услуга будет подключена. Также в отличие от банков, сервис CloudPayments не перенаправляет никуда пользователей — платеж обрабатывается прямо в платежной форме, что повышает конверсию, увеличивает число импульсивных покупок и снижает число «брошенных» корзин.

- Принимайте оплату банковскими картами международных платежных систем Visa, Masterсard или «Мир». Либо «в одно касание» через Apple Pay и Google Pay.

Что такое банк-эквайер

Эквайринг — услуга цивилизованного общества. Представляет собой метод безналичного расчета за товары и услуги с помощью пластиковых банковских карт. Эта сложная система, главную роль в которой выполняет банк-эквайер.

Эквайер — что или кто это

Банк-эквайер — это поставщик услуги (финансовое учреждение, кредитная организация) Он связывает держателя карты с банком, который её выпустил. Банк занимается комплексным обслуживанием клиента: формирует автоматизированные пункты расчета, предоставляет банкоматы, терминалы и т. п.

Суть в том, что предприниматель подает заявку на подключение эквайринга, а кредитная организация обещает выполнить подключение за несколько дней, после чего клиент может принимать оплату товаров и услуг с использованием пластиковых карт. Качество эквайринга во многом зависит от организации, которая её оказывает. Некоторые банки, в числе которых и ВТБ, привыкли обеспечивать клиентов высококачественным сервисом, выполняя свои функции на высшем уровне.

Отличие от банка-эмитента

Эмитент — это тоже участник системы эквайринга. Он выпускает банковскую карту, обслуживает счета клиента. То есть именно эмитенту принадлежат карты, которые находятся у клиента. Если держатель пластика использует банкомат, который принадлежит выдавшему карту банку, тогда эмитент является еще и эквайером. Если же держатель пластика использует банкомат другого банка, владелец банкомата является только эквайером. Он посылает запрос эмитенту, который разрешает (или не разрешает) транзакцию. Если эмитент отказывает, выходит чек с причиной.

То есть при совершении оплаты эмитент и эквайер обмениваются информацией. Всё это происходит в автоматическом режиме и очень быстро.

Функции эквайера

Эквайер должен выполнять комплекс финансовых операций, обеспечивающих быстрый и точный безналичный расчет. Это определяет и основные функции банка.

Предоставление ПО, оборудования

Предприниматель может арендовать или купить оборудование. У нас есть отличные варианты для торгового, мобильного и интернет-эквайринга, а именно:

- POS-системы для ЕГАИС, магазинов, кафе, ресторанов. Например, MSPOS-T с ФН (стационарный кассовый терминал с фискальным накопителем), АТОЛ Ритейл ЕГАИС Lite (компактный стационарный терминал, разработанный на базе передового двухъядерного процессора Intel Celeron 1037U 1.8 ГГц).

- POS-комплекты: IRAS-EМ Ф с ФН (Мобильная онлайн-касса со встроенным сертифицированным эквайрингом), MSPOS-E (smart-терминал для стационарной точки продаж и выездной торговли).

- Кассовые решения для автоматизации бизнеса и упрощения расчетов с покупателями. Например, PAX-A930 для любого типа бизнеса, LIMON SMART Bank для розничной и выездной торговли, услуг и общепита.

Техническая поддержка

Подключение оборудование — сложная задача. Занимается этим не клиент, а специалисты банка, которые выезжают и всё подключают. Если возникают проблемы, оборудование ломается или даёт сбой, представители контактного центра оказывают помощь дистанционно или мастера лично выезжают на объект и всё ремонтируют.

Авторизация карты и обработка запроса

Для проведения операции необходимо получить разрешение эмитента. Эквайер отправляет запрос, который формируется POS-терминалом через процессинговый центр. Эмитент отвечает буквенно-цифровым кодом, который распечатывается на чеке.

Эквайер занимается обработкой запросов по авторизации пластиковой карты и переводу денежных средств. Контроль за взаимодействиями в сфере расчетов призван выполнять процессинговый центр.

Обработка платежей

Эквайер переводит денежные средства со счета покупателя у эмитента на расчетный счет продавца, точнее, торгового предприятия. Если в ходе перевода денег возникла проблема, и продавец потерпел материальный ущерб, банк всё возмещает. На помощь приходит специальный черный список, который есть у функционала центра обработки. В нём значатся кредитные карты, у которых просрочена задолженность, а также заблокированные пластики.

Ведение документооборота

Эквайер отвечает за выдачу чеков. Когда за товар или услугу продавец расплачивается картой, POS-терминал выдает по чеку за каждую операцию обеим сторонам: покупателю и себе (торговому предприятию).

Ведется и электронный документооборот. В конце рабочего дня продавец формирует список безналичных платежей и пересылает его в расчетный центр.

Требования к эквайерам

Не каждый банк имеет право работать в направлении эквайринга. Должны быть соблюдены определённые условия:

- У банка должен быть процессинговый центр, но необязательно собственный. Допускается заключать договор с организациями, которые указывают такие услуги.

- Нужно заключить договор с биллинговой компанией. Это требуется в том случае, если банк планирует предоставлять интернет-эквайринг.

- Привезти клиентам платежные терминалы для приема безналичной оплаты. Необходимо обучить их правильно использовать оборудование.

Банк обязан обеспечить подключение оборудования на территории клиента в определенный договором срок.

Как выбрать банк-эквайер

Сегодня несколько десятков финансовых учреждений предлагают подключить эквайринг. Но это не значит, что каждое из них выполняет услуги качественно. Важно ответственно подходить к выбору эквайера.

На что важно обратить внимание:

- Условия, на которых предоставляется оборудование. Нужно сравнить тарифы. Иногда компаниям с большим финансовым оборотом некоторые банки позволяют бесплатно пользоваться оборудованием. Банку это выгодно, потому что он получается процент с каждой транзакции.

- Величина комиссионных оборотов. Эквайер берет денежное вознаграждение за то, что предоставляет услугу и облегчает работу клиентам. При выборе эквайера нужно смотреть на размер комиссии.

- Как быстро обрабатываются платежи. Отлично, если банк обрабатывает платежи в течение суток.

- Время подключения эквайринга. Если у предпринимателя хорошо налажен бизнес, ему важно, чтобы услуга была подключена практически мгновенно. Несколько недель — плохой вариант. ВТБ подключает эквайринг очень быстро, достаточно одного визита к работнику банка.

Полезно почитать отзывы о банке на форумах, серьезных финансовых порталах. Главное, чтобы эквайер быстро обрабатывал переводы, предоставлял высококачественное техническое обслуживание и не допускал систематических программных ошибок.

Банк-эквайер — что это значит

Банк-эквайер — это банк предоставляющий услуги эквайринга и обслуживающий безналичные расчёты между держателем карты и банком эмитентом, выпустившим ее. Основная задача поставщика такой услуги, такой как компания LIFE PAY – обработать платёж, когда вы расплатились за покупку в магазине, а до этого – организовать там приём «пластика» при помощи специального оборудования.

За свои услуги эквайер берет плату — это комиссия эквайера. Банк-эквайер обслуживает и те карты, что выпускает сам, и карты сторонних банков. Подробнее, о том что значит банк-эквайер, кто такой эквайер и эмитент разберем в этой статье.

В оплате по эквайрингу задействованы минимум 4 стороны – держатель карты, торговая точка (или например, интернет-магазин), платежная система и банк осуществляющий услуги эквайринга. А если карта открыта не у эквайера, пятой стороной становится выпустивший карту банк-эмитент или эквайер банковской карты.

Услуги эквайринга предоставляют только аккредитованные банки-эквайеры. Они должны быть зарегистрированы в платёжных системах (после введения санкций в России остались работать только национальная ПС Мир и китайская UnionPay).

Что такое эквайринг?

Эквайрингом пользуются торговые точки, курьеры, водители такси и все, кто принимает к оплате пластиковые карты. Это услуга для бизнеса, которая заключается в организации процесса безналичных платежей. Эквайерами выступают банки: подключают терминалы (оборудование можно брать в аренду или покупать), проводят транзакции, составляют отчёты, но удерживают за это комиссию. Подключаться к эквайрингу можно и в том банке, где обслуживаются ИП или организация, и в любом другом.

В зависимости от используемого оборудования и типов операций эквайринг бывает разным:

- торговым – POS-терминалы в супермаркетах, на АЗС, в аптеках и др.;

- мобильным – mPOS-терминалы в службах доставки, такси (работают «без проводов» – через интернет);

- интернет-эквайринг – оплата на сайтах интернет-магазинов;

- ATM-эквайринг используется в терминалах самообслуживания и банкоматах.

С помощью эквайринга можно платить банковскими картами или использовать системы бесконтактной оплаты, например: смартфонами, браслетами и часами. Подходят и дебетовые, и кредитные карты. «Альтернативный» эквайринг – оплата по QR-коду без терминалов.

Бизнес работает с банками-эквайерами на условиях договора. Эквайринг – часть РКО, которым могут пользоваться индивидуальные предприниматели и юридические лица.

Эквайринг всех видов от LIFE PAY

Подберите нужный для вашего бизнеса

Что делает банк-эквайер и какие у него основные функции?

При безналичной оплате функции банка-эквайера выглядят так:

- когда покупатель проводит картой через терминал (или прикладывает к нему любое устройство, соединённое со счетом), банк-эквайер осуществляет авторизацию;

- деньги со счёта покупателя в банке-эмитенте карты (это может быть и сам эквайер, и любой другой банк) перечисляются на р/с торговой точки через платёжную систему;

- взаиморасчёты между эквайером и эмитентом обеспечивает расчётный банк, где у них открыты корреспондентские счета (расчётный банк не участвует в операции, если и эмитент, и эквайер – это один банк).

На счёт торговой точки обслуживающий банк переводит, по сути, свои деньги – чаще на следующий день, но иногда операция может занимать до 10 дней. Если он же выступает эмитентом карты, ничего больше не происходит, а если эмитент – сторонний банк, то эквайер отправляет ему документы о платеже и ждёт возмещения суммы. На тот период, пока деньги «идут» до эквайера от эмитента, на счёте клиента они замораживаются. Но держатель карты в любом случае видит списание суммы.

Кроме обеспечения самой транзакции эквайер ведёт документооборот, например, формирует чеки для покупателей и рассылает торговым точкам стоп-листы и чёрные списки с номерами заблокированных, просроченных карт или, например, кредиток, по которым есть непогашенная в срок задолженность.

Также эквайер предоставляет сервисные услуги:

- Продажа или сдача в аренду оборудования для приёма безналичных платежей. Самый распространённый вариант – POS-терминалы. Сотрудники устанавливают терминалы на торговой точке, обслуживают их, а ещё обучают персонал работе с ними.

- Установка ПО. И оборудование, и софт подбираются исходя из критериев совместимости. Программное обеспечение регулярно обновляется.

- Техподдержка. Сотрудники эквайера устраняют сбои и поломки, ремонтируют оборудование, консультируют, причем часто в режиме 24/7.

- Снабжение расходниками.

Привязки к банку у торговой точки нет, но большинство подключаются к эквайрингу там, где открыт расчётный счёт. Обслуживающих банков может быть больше одного.

Кстати, после того как торговая точка подключает эквайринг, обслуживающий банк присваивает ей MCC-код (или несколько, если это крупный магазин). Этот четырёхзначный номер определяет сферу деятельности торгового предприятия (например, кодом 5732 обозначают магазины по продаже электроники). Для покупателей это важно, если за оплату картой в определённых категориях им начисляется кешбэк. Именно по этим кодам банк-эмитент (эквайринг может быть подключен в любом банке) рассчитывает сумму вознаграждения.

Требования к банкам-эквайерам

Банки эквайеры обязательно должны иметь:

- лицензию, выданную Центробанком РФ;

- процессинговый центр, без чего невозможно проведение безналичных платежей: он может быть как отдельным подразделением банка, так и сторонней компанией, с которой эквайер заключает договор.

Клиенту, в свою очередь, лучше открыть счет у эквайера. Деньгам при оплате банковскими картами нужно где-то «оседать», а за их перечисление в сторонний банк может взиматься комиссия.

Банк-эмитент: что это такое

Банк-эмитент — это банк тоже участвующий в эквайринге, но их функция ограничивается эмиссией карт (эмитент эквайринг). То есть, банк-эмитент – тот банк, который выпустил пластиковую карту покупателю. Пример: у вас карта банка, и магазин, где вы делаете покупку, тоже обслуживается в этом же банке. В этом случае и эмитент, и эквайер – одна организация. Но это не значит, что если вы придёте в магазин с картой другого банка, вас не обслужат. Здесь выпустивший карту банк будет выступать эмитентом, а принимающий – по-прежнему эквайером.

- не сдаёт в аренду, не продает, не устанавливает и не обслуживает терминалы в торговых точках;

- не формирует отчеты;

- не проводит операции безналичной оплаты.

Его работа заключается в том, чтобы проверить запрос эквайера на списание определенной суммы с карты покупателя и перечислить деньги в обслуживающую организацию.

Эквайринг от LIFE PAY

Мобильный, торговый или интернет-эквайринг – выберите подходящий

Как узнать банк-эквайер по чеку?

Наименование эквайера указано на кассовом чеке и квитанции, обычно в верхней части. Определить эмитента, зная 2-ю, 3-ю и 4-ю цифры номера карты, можно во многих онлайн-сервисах. Для определения эмитента карты можно использовать БИН эквайера.

БИН эквайера – это идентификационный номер, первые 6 цифр в номере карты. Он содержит зашифрованные данные:

- первая цифра определяет платёжную систему (например, все карты, номер которых начинается с «4», открыты на базе Visa);

- со второй по четвёртую – код банка («234» – Альфа-Банк, к примеру);

- пятая и шестая – тип карты (дебетовая, кредитная) и её категория (например, стандартная или золотая).

Отчет эквайера: что это?

Эквайринговые операции документально оформленные и называются отчетом эквайера, оформляются они следующим образом:

- по завершению рабочего дня торговое предприятие отчитывается перед обслуживающим банком по каждой безналичной оплате – пересылает электронный журнал POS-терминала;

- эквайер проверяет этот журнал и только после этого переводит общую сумму оплаты по всем транзакциям с карт на счёт торговой точки (часто сразу забирая из суммы своё вознаграждение).

Банки эквайеры формируют отчёт в виде таблицы, в которой каждый чек идёт отдельной строкой, а в столбцах указаны суммы платежей, суммы комиссий банка и другие данные – это и есть отчет эквайера. Он может отправляться в электронном варианте и приниматься в программе «1С:Предприятие 8» («Управление торговлей»).

В отчёте отражаются все операции, которые обслуживающий банк провёл, в которых отказал (например, на счёте покупателя не хватило денег), все возвраты товаров, если они ранее оплачивались банковской картой.

Как выбрать банк-эквайер?

Перед заключением договора на услуги эквайринга определитесь со следующими вопросами:

- Какое оборудование нужно моему магазину (АЗС, аптеке…)? Некоторые банки-эквайеры дают определённое количество оборудования бесплатно, также его можно взять в аренду или купить. Обычно банки-эквайеры предлагают POS-терминал/POS-систему (самые востребованные), в том числе мобильные, кассовые аппараты, PinPad’ы, импринтеры (дорогие в обслуживании, поэтому используются реже).

- Сколько я готов платить за обслуживание? Стоимость эквайринга состоит из комиссий эквайера (эту сумму платит непосредственно магазин, обычно комиссия от 1%), эмитента (её платит эквайер эмитенту за перечисление денег со счёта покупателя) и платёжного провайдера (её платит банк-эквайер платёжной системе,размер комиссии от 0,1%). Чем больше оборот в торговой точке, тем ниже может быть комиссия. Но в базовых тарифах, где она минимальная, обычно меньше опций, может быть увеличено время зачисления денег на счёт. Если у банка есть собственный процессинговый центр, платежи могут проходить быстрее, а комиссия будет ниже, ведь эквайеру не придётся платить сторонним компаниям.

- Хватит ли мне базового тарифа? Обычно они предлагают 3–5 тарифов. Самый простой может называться «Базовый», «Старт» и т. д. В нём нет платы за обслуживание, но много ограничений: небольшое количество терминалов, например. Такие тарифы подходят для небольших магазинов в формате «у дома», курьерских служб, если у них небольшие обороты. Остальные тарифы включают кроме комиссии плату за обслуживание. Кстати, многие банки используют динамическую ставку – чем выше оборот, тем ниже комиссия.

- Что делает банк-эквайер? Обслуживающий банк может отправлять выписки на электронную или обычную почту, обучать персонал вашего магазина, в том числе устраивать тренинги, давать доступ к программам лояльности, обеспечивать круглосуточную техническую поддержку. Но обычно за каждую опцию приходится доплачивать, даже если эта плата уже включена в стоимость комиссий.

- Нужны ли мне дополнительные функции? При подключении эквайринга банки предлагают такие функции, как, например, «Автосверка» – в терминале задаётся программа, с помощью которой в установленное время, обычно несколько раз в течение дня, сверяются итоги операций с банком. Предприятия общепита иногда подключают функцию «Чаевые».

Платежные терминалы от LIFE PAY

Для торгового или мобильного эквайринга

Дополнительно нужно обратить внимание на такие моменты:

- будет ли банк-эквайер обслуживать терминалы, уже имеющиеся на торговой точке или купленные у других компаний?

- какова стоимость аренды оборудования, на каких условиях ее можно снизить?

- уменьшит ли банк комиссию, если покупать оборудование у него?

- зачисляет ли банк-эквайер деньги общей суммой или по разным торговым точкам отдельно (актуально для крупных предприятий)?

- каков срок зачисления денег, происходит ли оно в выходные и праздничные дни и на каких условиях?

- насколько быстро сотрудники банка устанавливают терминалы и реагируют на заявки, например, на ремонт оборудования?

- сколько каналов банк-эквайер предлагает для консультаций и техподдержки – плохо, если это только один платный номер телефона?

- каков лимит эквайера, подходят ли ваши обороты к выбранному тарифу, не установлены ли штрафы на случай, если они снизятся?

- есть ли специальные условия для предприятий определённой сферы деятельности?

- можно ли подать заявку на подключение к эквайрингу онлайн?

Почему бизнес выбирает LIFE PAY?

Техническая поддержка LIFE PAY — ваш надежный партнер в вопросах проведения оплаты. Метод одного окна позволяет решить любую проблему клиента без привлечения партнеров, которые участвуют в процессинге:

— Банка, который предоставляет услуги эквайринга.

— Вендора, который предлагает кассовые аппараты и фискальные накопители

— Оператора фискальных данных

Служба поддержки LIFE PAY научит работать с продуктом, расскажет о необходимом функционале, помогут с регистрацией компании в личном кабинете, ответят на любые вопросы и решат проблемы. Поддержка LIFEPAY — та, на кого можно положиться.

Ждем вас в нашем Телеграм-канале! Там вы найдёте актуальные новости, полезную аналитику, лайфхаки и обзоры на тему бизнеса, финансов, банков, экономики и профессионального роста!

Что такое торговый эквайринг и интернет-эквайринг

Эквайринг — технология безналичного приема платежей с использованием банковских карт и систем бесконтактной оплаты. Для обработки и передачи платежной информации клиента используется специальный терминал.

Команда Райффайзен Банка

Оплата возможна дебетовыми и кредитными картами, с помощью мобильных телефонов через приложения Apple Pay и Samsung Pay и связанных с ними носимых устройств — часов или браслетов. При любом способе оплаты деньги сначала поступают в банк-эквайер, а затем переводятся на счет торговой компании.

- компания, продающая товары или оказывающая услуги;

- банк-эквайер, предоставляющий платежный терминал, обслуживающий расчетный счет продавца;

- банк-эмитент, выпускающий карты, с которых производится оплата;

- покупатель, совершающий безналичные платежи.

Для торгового эквайринга используются POS-терминалы, оснащенные считывателем карт (бесконтактным, чиповым и магнитым), модулями связи GPRS, 3G, Wi-Fi, клавиатурой для ввода пин-кода, чековым принтером.

Виды эквайринга

Торговый эквайринг. Включает все безналичные платежные операции, производимые через POS-терминалы

в местах торговли: магазинах, предприятиях общественного питания, автозаправках, кинотеатрах, аптеках, салонах красоты, спортивных залах, вокзалах, гостиницах.

Интернет-эквайринг. Охватывает область виртуальных покупок. Не предполагает использование дополнительного оборудования. Покупки в интернет-магазинах совершаются при помощи банковской карты или электронных денег через специальный веб-интерфейс, который обеспечивает передачу платежной информации и сохраняет ее конфиденциальность. Для подключения интернет-эквайринга обязательно наличие сайта, соответствующего требованиям банка.

4ATM-эквайринг. В категорию входят терминалы или банкоматы, через которые можно провести оплату каких-либо услуг — пополнить счет мобильного телефона, оплатить Интернет, ТВ, ЖКХ.

Мобильный эквайринг. Позволяет принимать оплату по банковским картам с помощью мобильного телефона либо планшета и mPOS-терминала в любом удобном месте без привязки к торговой точке. M-POS терминал подключается к разъему планшета или смартфона, управление осуществляется через платежное приложение, выпускаемое банком-эквайером.

Оплата по QR-коду. Дистанционный расчет за товары или услуги с применением Системы быстрых платежей, заменяющий эквайринг для предприятий малого бизнеса. Клиент открывает мобильное приложение своего банка, сканирует код, зарегистрированный за продавцом в системе, и переводит оплату. POS терминал не требуется. Для работы можно получить многоразовый QR-код с реквизитами счета или генерировать уникальный код для каждой продажи с суммой операции, используя специальное ПО.

Чем полезен эквайринг торговому бизнесу

Повышение продаж. Покупателям не придется отказываться от покупок, если по какой-то причине у них нет с собой наличных денег. Кроме того, многие предпочитают расплачиваться картами из-за кэшбэков — частичного возврата средств после покупки, предоставляемых банками. Известно, что покупатель легче тратит деньги с карты, а средний чек оказывается выше, чем при оплате наличными. Точный рост выручки после внедрения безналичного расчета предсказать трудно, но, в среднем, он составляет не менее 10%.

Сокращение очередей. Терминалы обрабатывают платеж практически мгновенно, снимают точную сумму. Кассир не тратит время на проверку купюр, отсчитывание сдачи. При интенсивном потоке покупателей торговый эквайринг существенно ускоряет расчет на кассе, что позволяет магазину избавиться от больших очередей.

Снижение рисков, расходов. Когда большую часть выручки составляет безналичная оплата, на инкассаторские услуги тратится меньше времени и средств. Кроме этого, при расчете по карте кассир не ошибется в сдаче, махинации невозможны.

Защита от фальшивых денег. Терминал не является защитой от фальшивомонетчиков, но с его помощью можно сократить оборот наличных средств, тем самым снизить убытки из-за приема поддельных купюр.

Улучшение деловой репутации. Магазин, пользующийся услугами банка-эквайера, выглядит для посетителей надежно, современно.

Повышение качества обслуживания. Забота о комфорте покупателей — очевидное конкурентное преимущество для любого торгового предприятия.

Недостатки эквайринга

В ряде случаев подключение торгового эквайринга может не принести столь очевидной пользы. Среди основных проблем отмечают:

Технические сбои оборудования. В некоторых магазинах можно заметить, что регулярно происходит отказ системы из-за отсутствия связи с банком. Для них наличие терминала становится проблемой, а не выгодным приобретением. Самый простой способ избежать этого — правильно выбрать интернет-провайдера и кредитную организацию.

Необходимость расходов на покупку, обслуживание аппаратов. Актуально для малого бизнеса или ИП, не имеющих высоких продаж и потока клиентов. Для них эти траты могут оказаться необоснованными.

Убытки от мошенников. Если при оплате банковской картой случаются махинации с банковскими реквизитами покупателя, приводящие к блокировке счета, то продавец обязан компенсировать убытки. Его собственный ущерб возмещается только в случае поимки нарушителя правоохранительными органами.

Как работает эквайринг

- С карты (или мобильного телефона) покупателя на терминал передается платежная информация.

- Данные поступают в процессинговый центр банка, с которым продавец заключил договор на эквайринг.

- Кредитная организация направляет сведения платежной системе, которой принадлежит карта, происходит проверка поступившей информации — поиск в листах блокировки или ареста счетов.

- При обнаружении нарушений генерируется отказ в транзакции. При одобрении сведения передаются обратно банк, который выпустил карту.

- Остаток на счету покупателя сравнивается с суммой покупки, параллельно выявляются признаки мошенничества, совпадение ПИН-кода.

- По итогам всех проверок выдается ответ по транзакции.

- Информация поступает в банк-эквайер, а затем передается на терминал.

- В кредитную организацию, где обслуживается покупатель, направляется подтверждение о проведенной оплате.

- Со счета снимаются деньги, поступают эквайеру, потом непосредственно продавцу.

Оплата выполняется автоматически, занимает несколько секунд. Сумма покупки резервируется на карте покупателя, становится ему недоступной. Деньги на счет продавца фактически приходят только через несколько дней. Точный срок поступления оговаривается в договоре.

Иногда процесс обмена информацией между терминалом и банковскими системами может растягиваться. Например, если сбоит интернет-подключение или какое-либо из звеньев в силу внутренних неполадок задерживает отклик.

Эквайринг для покупателя и продавца

Со стороны покупателя все просто: он подносит карту к терминалу — списываются деньги, печатается чек. Никаких дополнительных комиссий. Организацию процедуры безналичного расчета и сопутствующие расходы берет на себя продавец.

Для обеспечения торгового эквайринга магазину нужно заключить договор с банком, предоставляющим такую услугу. Самая простая схема выглядит так: кредитная организация открывает для корпоративного клиента расчетный счет, активирует выбранный пакет услуг, передает в аренду или продает в собственность оборудование. Банковское предложение также включает:

- настройку POS-терминалов, Wi-Fi роутеров;

- круглосуточную техническую поддержку;

- обучение персонала магазина работе с оборудованием при штатных ситуациях и отказах;

- ремонт техники — при необходимости.

Обязательно ли иметь расчетный счет в банке-эквайере

Торговые организации должны иметь расчетный счет для ведения бизнеса с контрагентами, уплаты налогов и перечисления заработанных плат. ИП не имеют таких обязательств, но могут открыть его по собственному желанию. Услугу торгового эквайринга предоставляет ограниченное число банков. Если расчетный счет уже оформлен в кредитной организации, не имеющей собственного процессингового центра, то можно создать подключение через посредника, используя имеющиеся реквизиты.

Другой вариант: сменить банк. Часть кредитных организаций предоставляет скидки или бонусы при подключении терминалов только собственным корпоративным клиентам. Некоторые банки в принципе отказываются принимать участие в эквайринге в качестве посредников.

Таким образом, иметь расчетный счет и эквайринг в разных банках можно, но на практике невыгодно, так как обслуживание становится дороже, а срок поступления денег — увеличивается. Удобнее открыть новый счет, чем организовывать безналичные платежи через несколько банков.

Во сколько обойдется эквайринг

Продавец платит комиссию за каждую транзакцию в размере 2–3% от стоимости покупки, что зависит от условий банковского договора. Например, Райффайзен Банк предлагает торговый эквайринг со ставкой 2,29% и бесплатным подключением.

Из чего складывается сумма комиссии:

- Отчисления банку, выпустившему карту покупателя. Размер определяется используемой платежной системой, местонахождением банков-участников эквайринга, задействованными протоколами безопасности, продаваемым ассортиментом (пищевые и бытовые товары, бытовая техника, электроника и др.), статусом карты, общим оборотом магазина.

- Доля банка-эквайера. Прописывается в договоре, устанавливается самой кредитной организацией. Теоретически, может быть любой, на практике — редко превышает 3%.

- Сбор платежной системы. Фиксированная сумма, которая зависит от количества операций за выбранный отчетный период — обычно, за месяц.

На что обратить внимание при подключении торгового эквайринга

- Требования к обороту. Проверьте, достаточен ли оборот магазина для использования выбранного банковского тарифа, есть ли штрафы за его снижение после начала пользования услугой.

- Период поступления денег на счет. Транзакция может занимать как один, так и десять дней. Обязательно уточните максимальные сроки, указываемые в договоре, ответственность кредитной организации за их нарушение.

- Время рассмотрения заявки. Стоит предварительно узнать, сколько времени занимает проверка документов, в какой срок принимается решение о предоставлении услуги.

- Расходы на терминал. Часть банков взимает оплату только за аренду или покупку оборудования, другие — дополнительно за установку, настройку, обучение.

- Техническая, сервисная поддержка. У продавца должен быть доступ к круглосуточному обслуживанию, даже если время работы магазина ограничено.

- Работа с платежными системами. Хорошо, если терминал поддерживает разные системы.

- Доступ к технологии Contactless. Возможность совершения бесконтактных платежей есть не у каждого терминала, поэтому важно заранее уточнить этот момент.

Итоги

- Эквайринг позволяет принимать оплату товаров и услуг по банковским картам.

- Настроить безналичный прием платежей можно в стационарных и мобильных торговых точках, через интернет.

- Оплата по QR-коду — альтернатива торговому эквайрингу для малого бизнеса: для приема платежей не требуется оборудование, а комиссия за транзакции может быть ниже.

- Принимать оплату по картам могут организации, ИП, госорганы. При обороте свыше 60 млн рублей эквайринг обязателен.

- Наличие эквайринга снижает риски мошенничества при расчетах, ускоряет обслуживание на кассе, решает проблемы со сдачей, уменьшает отказы от покупок. Синхронизация с программами учета упрощает отчетность и мониторинг финпоказателей.

- Для подключения необходим договор с банком. При выборе партнера обращайте внимание на возможности предоставления оборудования и ПО, техподдержку, размер комиссии за транзакции, наличие абонплаты.

Для звонков по Москве

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

119002, Москва, пл. Смоленская-Сенная, д. 28

Следите за нами в соцсетях и в блоге

Для звонков по Москве

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

119002, Москва, пл. Смоленская-Сенная, д. 28.