Как правильно заполнить справку 2 ндфл

![]()

15 ноября 2023 Регистрация Войти

4 декабря 2023

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

15 ноября 2023

Программа разработана совместно с АО »СБЕР А». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Новости и аналитика Правовые консультации Налоги и налогообложение Как правильно заполнить справку по форме 2-НДФЛ (разделы 3-5) при приеме на работу в середине года сотрудника, который уже имел доходы в этом году и представил справку по форме 2-НДФЛ с прежнего места работы? Нужно ли в п. 5.1 «Общая сумма дохода» отражать сумму дохода с прежнего места работы?

Как правильно заполнить справку по форме 2-НДФЛ (разделы 3-5) при приеме на работу в середине года сотрудника, который уже имел доходы в этом году и представил справку по форме 2-НДФЛ с прежнего места работы? Нужно ли в п. 5.1 «Общая сумма дохода» отражать сумму дохода с прежнего места работы?

22 октября 2012

Рассмотрев вопрос, мы пришли к следующему выводу:

В справку по форме 2-НДФЛ должны включаться доходы, выплаченные сотруднику только на Вашем предприятии.

Обоснование вывода:

Организация, выплачивающая доход физическому лицу, является налоговым агентом, и на нее возлагается обязанность по исчислению, удержанию у налогоплательщика и уплате в бюджет суммы налога на доходы физических лиц (далее — НДФЛ) (п. 1 ст. 226 НК РФ).

Согласно п. 2 ст. 226 НК РФ исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам (в отношении которых применяется налоговая ставка, установленная п. 1 ст. 224 НК РФ), начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

При оформлении сведений о доходах физических лиц следует руководствоваться положениями п. 2 ст. 230 НК РФ. В соответствии с данной нормой организации, являющиеся налоговыми агентами, представляют в налоговый орган по месту своего учета сведения о доходах физических лиц за налоговый период и суммах начисленных и удержанных в этом налоговом периоде налогов ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме 2-НДФЛ.

Приказом ФНС России от 17.11.2010 N ММВ-7-3/611@ утверждены форма 2-НДФЛ «Справка о доходах физического лица за 20__ год», рекомендации по ее заполнению и справочники. Согласно абз. 2 раздела I Рекомендаций по заполнению формы 2-НДФЛ «Справка о доходах физического лица за 20_ год» (далее — Рекомендации) справка по форме 2-НДФЛ заполняется на основании данных учета доходов, выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

В соответствии с абз. 4 раздела I Рекомендаций справки по форме 2-НДФЛ представляются налоговыми агентами по каждому физическому лицу, получившему доходы от данного налогового агента.

Следовательно, в разделе 3 справки по форме 2-НДФЛ «Доходы, облагаемые налогом по ставке ___%» отражаются сведения о доходах, полученных от данного налогового агента, который выплачивал физическому лицу в денежной и натуральной форме, по месяцам налогового периода.

Таким образом, Ваша организация, как налоговый агент, обязана представлять в налоговые органы по месту постановки на налоговый учет сведения о полученных физическими лицами доходах только в Вашей организации, а также о суммах НДФЛ исчисленного и удержанного в Вашей организации. Сведения о доходах, полученных физическими лицами от других источников, и соответственно удержанных с таких доходов сумм подоходного налога, представляются теми источниками, которые эти доходы выплачивали.

Обязать налогового агента включать в справку по форме 2-НДФЛ сведения о доходах, полученных по другому месту работы сотрудника, затруднительно также по той причине, что трудовое законодательство не устанавливает для работника обязанности подтверждать при трудоустройстве свои доходы из других источников (в том числе по форме 2-НДФЛ), а работодатель, соответственно, не вправе требовать предоставления таких сведений (документов).

К сведению:

Предоставление справки по форме 2-НДФЛ в рассматриваемой ситуации является необходимым только для предоставления работнику налоговых вычетов по новому месту работы. В случае начала работы налогоплательщика не с первого месяца налогового периода налоговые вычеты, предусмотренные п.п. 4 п. 1 ст. 218 НК РФ, предоставляются по этому месту работы с учетом дохода, полученного с начала налогового периода по другому месту работы, в котором налогоплательщику предоставлялись налоговые вычеты. Сумма полученного дохода подтверждается справкой о полученных налогоплательщиком доходах, выданной налоговым агентом в соответствии с п. 3 ст. 230 НК РФ.

Таким образом, при изменении в течение года места основной работы исчисление НДФЛ по новому месту работы производится исходя из совокупного годового дохода, полученного по прежнему и новому месту работы. В письме ФНС от 30.07.2009 N 3-5-04/1133@ сказано, что без справок по форме 2-НДФЛ можно обойтись, только когда сотрудник впервые заключает трудовой договор либо длительное время не работал и не получал дохода. Подтверждением являются трудовые книжки и письменные объяснительные физического лица.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Васильева Надежда

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Золотых Максим

2 октября 2012 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Как правильно заполнить справку 2 ндфл

приказом ФНС России

от 30 октября 2015 г. N ММВ-7-11/485@

ЗАПОЛНЕНИЯ ФОРМЫ СВЕДЕНИЙ О ДОХОДАХ ФИЗИЧЕСКОГО ЛИЦА

«СПРАВКА О ДОХОДАХ ФИЗИЧЕСКОГО ЛИЦА» (ФОРМА 2-НДФЛ)

Список изменяющих документов

(в ред. Приказа ФНС России от 17.01.2018 N ММВ-7-11/19@)

Сведения о доходах физических лиц и сообщения о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога представляются налоговыми агентами по форме 2-НДФЛ «Справка о доходах физического лица» (далее — Справка) за налоговый период.

Форма Справки состоит из:

Раздела 1 «Данные о налоговом агенте» (далее — Раздел 1);

Раздела 2 «Данные о физическом лице — получателе дохода» (далее — Раздел 2);

Раздела 3 «Доходы, облагаемые по ставке __%» (далее — Раздел 3);

Раздела 4 «Стандартные, социальные и имущественные налоговые вычеты» (далее — Раздел 4);

(в ред. Приказа ФНС России от 17.01.2018 N ММВ-7-11/19@)

(см. текст в предыдущей редакции)

Раздела 5 «Общие суммы дохода и налога» (далее — Раздел 5).

- I. Общие требования к порядку заполнения формы Справки

- II. Порядок заполнения заголовка формы Справки

- III. Порядок заполнения Раздела 1 «Данные о налоговом агенте»

- IV. Порядок заполнения Раздела 2 «Данные о физическом лице — получателе дохода»

- V. Порядок заполнения Раздела 3 «Доходы, облагаемые по ставке ___%»

- VI. Порядок заполнения Раздела 4 «Стандартные, социальные и имущественные налоговые вычеты»

- VII. Порядок заполнения Раздела 5 «Общие суммы дохода и налога»

- Приложение N 1. Справочник «Коды видов документов, удостоверяющих личность налогоплательщика»

- Приложение N 2. Справочник «Коды субъектов Российской Федерации и иных территорий». — Утратило силу

- Приложение N 2. Коды форм реорганизации (ликвидации) организации

Как сделать справку 2-НДФЛ в 1С 8.3 и 8.2

Работодатель, являясь налоговым агентом, обязан предоставлять в ИФНС сведения по налогу (исчисленному, удержанному и уплаченному) на доходы физ.лиц, по всем лицам, которым было выплачено любое вознаграждение (материальное или денежное) или был предоставлен иной вариант финансовой выгоды.

Эти сведения должны быть поданы в налоговую инспекцию посредством заполнения формы «2-НДФЛ» не позднее 01 апреля текущего года, или в первый рабочий день, следующий за указанной датой, если она выпала на выходной день. В данной форме отображаются все доходы, полученные физическим лицом, а также примененные к нему удержания, налоговые вычеты, прочие перечисления за отчетный налоговый период. Помимо указанной формы существует еще форма справки 2-НДФЛ, которую работодатель может предоставить работнику по письменному заявлению для его личных целей, тем самым подтвердив его доход и НДФЛ.

Как сформировать справку 2 НДФЛ в программе 1С версии 8.3 рассмотрим на примере использования «1С: Зарплата и управление персоналом, редакция 3.1», т.к. заполнение формы 2-НДФЛ в программе 1С: Бухгалтерия как версии 8.3, так и версии 8.2 будет аналогичное. Воспользуемся пошаговой инструкцией по формированию форм 2-НДФЛ указанной ниже:

Подготовка к работе и проверка данных

Чтобы правильно рассчитать НДФЛ работнику нужно проверить правильно ввода всех ключевых сведений:

- о заработной плате, листках нетрудоспособности, отпусках;

- об имеющихся вычетах (профессиональных, личных, стандартных, социальных);

- о других имеющихся доходах и выполненных по ним удержаниях.

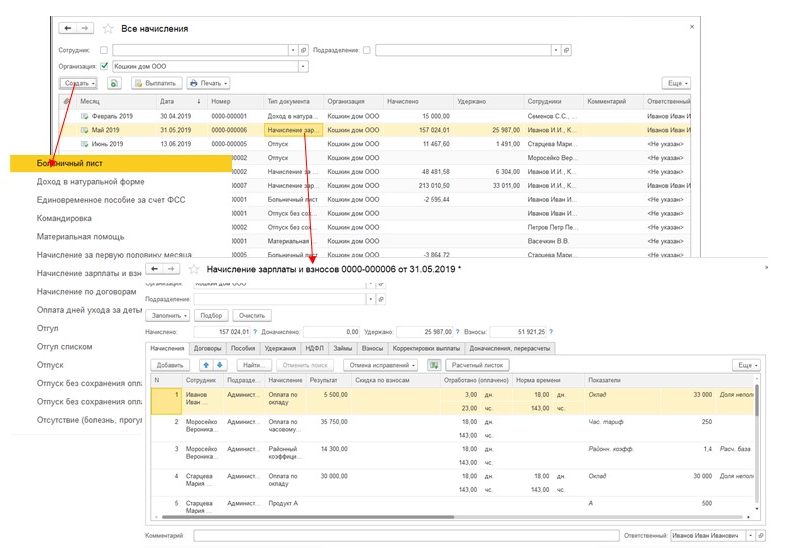

Начислить заработную плату работнику можно воспользовавшись документом «Начисление зарплаты», раздел «Зарплата-Все начисления». Сведения о листках нетрудоспособности и отпусках также вносятся сюда. Автоматически формируются НДФЛ, страховые взносы и удержания.

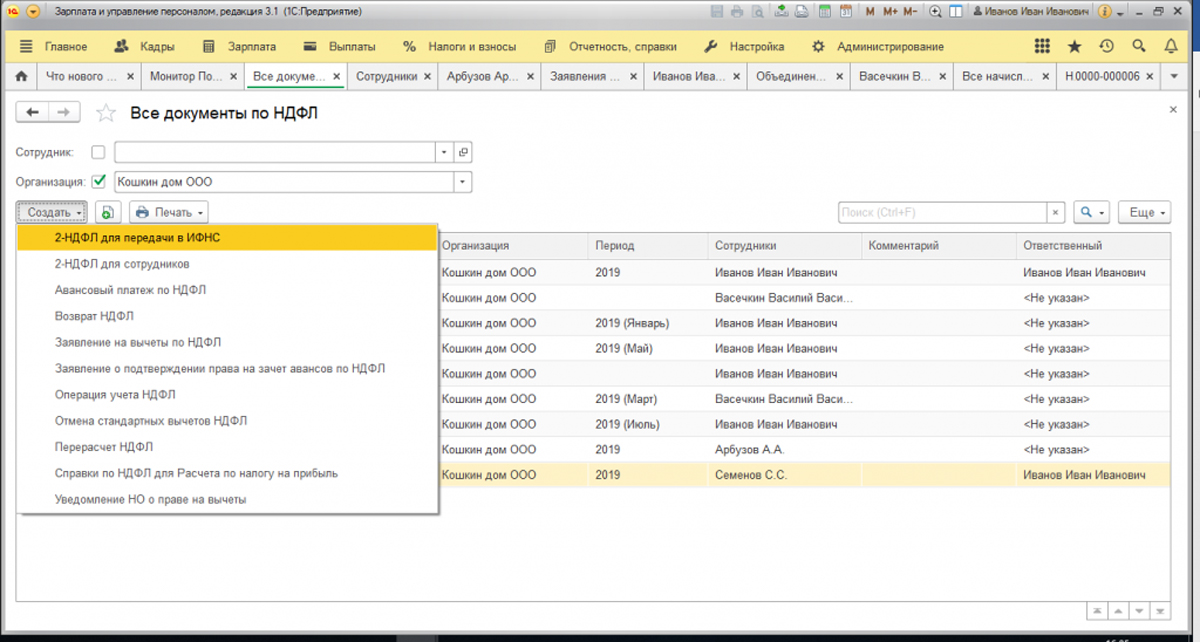

Остальные документы, имеющие отношение к НДФЛ можно посмотреть во вкладке «Налоги и взносы/Все документы по НДФЛ».

Кроме того, в этом разделе можно формировать справки 2-НДФЛ для физ.лиц. Рассмотрим часто используемые документы более подробно:

Заявление на налоговые вычеты по НДФЛ.

В данном документе отображаются стандартные вычеты на детей, а также персональные вычеты работника. В документе стандартных вычетов обязательно нужно указывать период – месяц начала вычетов (в шапке документа) и месяц окончания (в таблице).

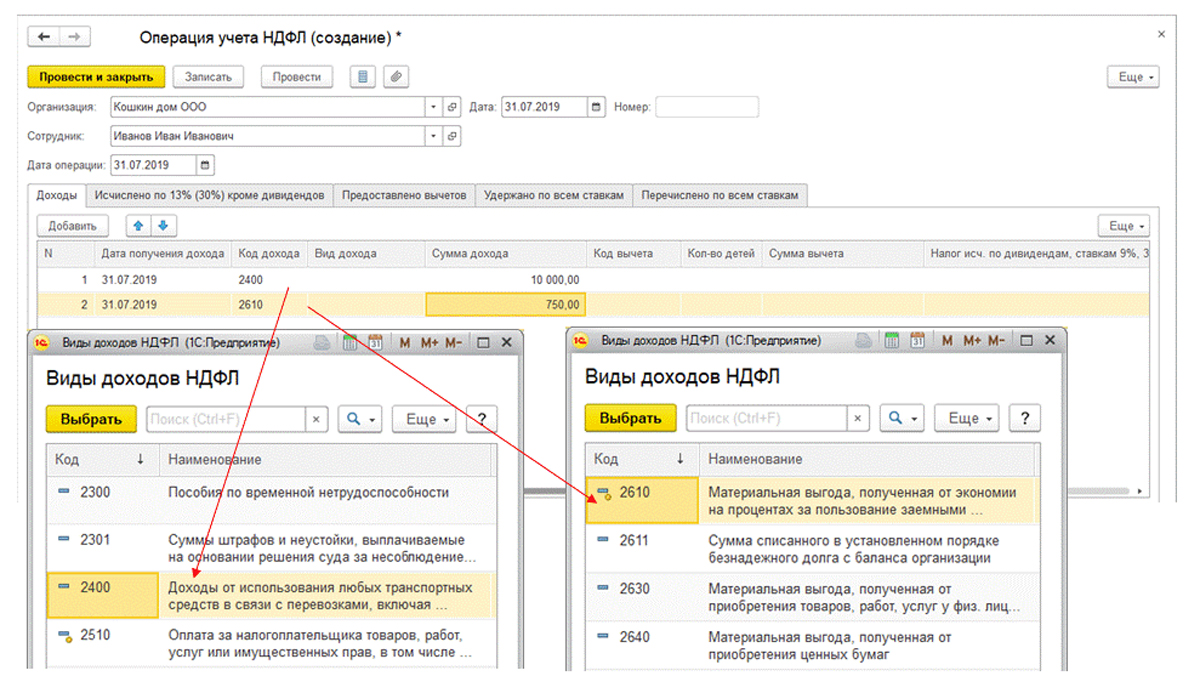

Операция учета налога на доход физического лица.

Данный документ отображает прочие полученные физическим лицом доходы, те, которые не были учтены в программе, а поэтому их необходимо учесть вручную, заполнив вычеты по НДФЛ, удержания, начисления, перечисления. Все проведенные операция отображаются на конкретную дату.

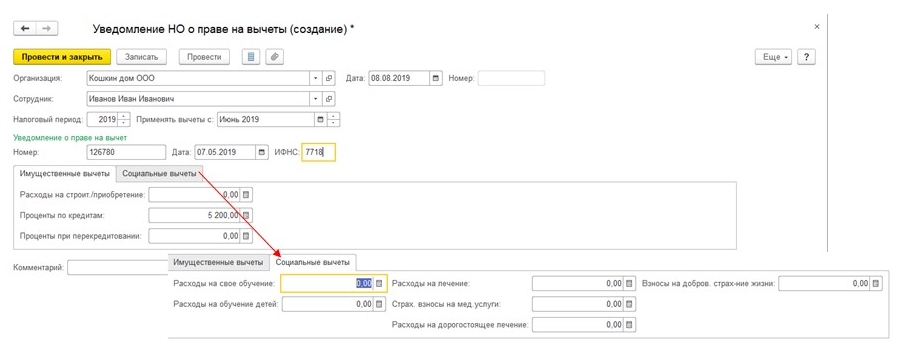

Уведомление налогового органа о праве физического лица на вычеты.

Этот документ применяется к социальным и имущественным вычетам, период действия уведомления должен быть указать непосредственно в шапке документа.

Заполнение справки 2-НДФЛ для последующей передачи в ИФНС

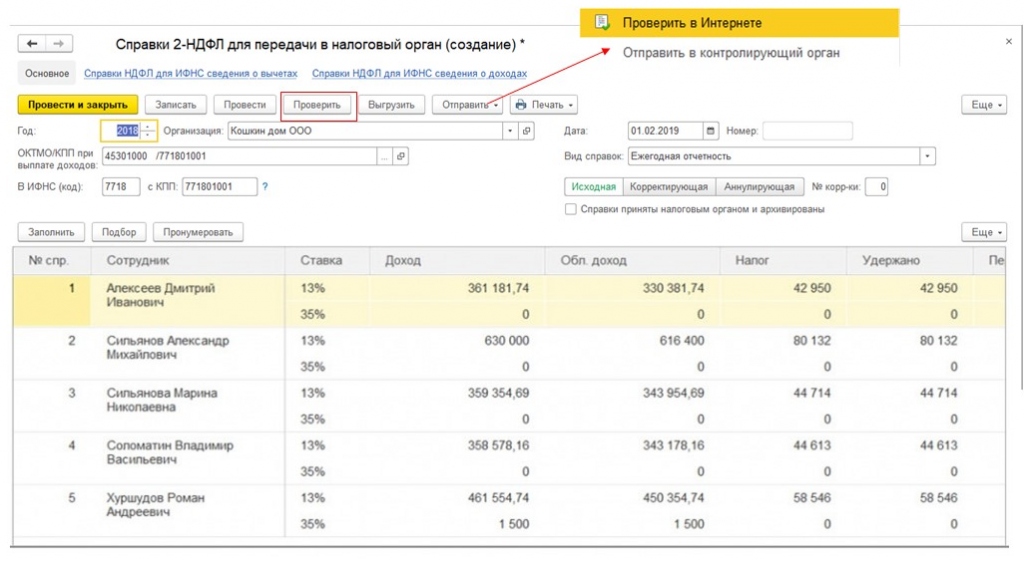

Создать новую справку можно либо в разделе «Налоги и взносы-2-НДФЛ для передачи в ИФНС», либо выбрав нужный документ во вкладке «Налоги и взносы-Все документы по НДФЛ». Сформировать новую справку можно нажатием кнопки «Создать» в открывшемся журнале, заполнив следующие сведения:

- год – отчетный период, за который формируется данная справка;

- ОКТМО/КПП – указание территориальной принадлежности организации к месту сдачи налоговой отчетности. Данные сведения можно заполнить во вкладке «Главное – Организации», используя закладке «Регистрации в налоговых органах»;

- в ИФНС (код)/с КПП – указать реквизиты налоговой инспекции, куда будет сдаваться налоговая отчетность;

- вид справок – может иметь два значения: «О невозможности удержания НДФЛ» и «Ежегодная отчетность»;

- Кнопки «Корректирующая», «Исходная», «Аннулирующая» указывают на статус справки 2-НДФЛ.

Заполнить справку 2-НДФЛ можно нажав «Заполнить». Функция «Пронумеровать» нужна, когда ввод сведений о сотрудниках происходит вручную, используя кнопку «Подбор». Корректность введенных сведений, еще до отправки, можно проверить нажав «Проверить», запустив встроенный в программу алгоритм проверки. Правильность персональных сведений, указанных в личной карточке, предоставляемых расчетов, все будет проверено автоматически. Перед тем как отправить документ, нужно выполнить его проводку, нажав «Провести». Отправить справку 2-НДФЛ в ИФНС можно с помощью файла универсального обмена данными (формат xml), нажав «Выгрузить».

Если сервис «1С-Отчетность» подключен, то сформированный документ можно сразу же отправить в налоговый орган. Если такой сервис вам не доступен – обратитесь к представителям компании-разработчика. Специалисты объяснят, как быстро и правильно выполнить нужные настройки. Если сервис доступен, то нужно выполнить следующие действия:

- найти во вкладе меню раздел «Отправить-Отправить в контролирующие органы».

- провести on-line проверку правильности выполненных расчетов, используя вкладку «Отправить-Проверить в интернете». Если при проверке возникла ошибка, то внизу строки можно будет посмотреть причину этой ошибки (некорректная строка будет выделена красным цветом, а внизу указана причина).

Сформировать справочный отчет по форме 2-НДФЛ в программе 1 С на любого сотрудника организации можно двойным щелчком мыши по любой строчке, однако распечатать такую справку или сохранить, используя подобный способ невозможно.

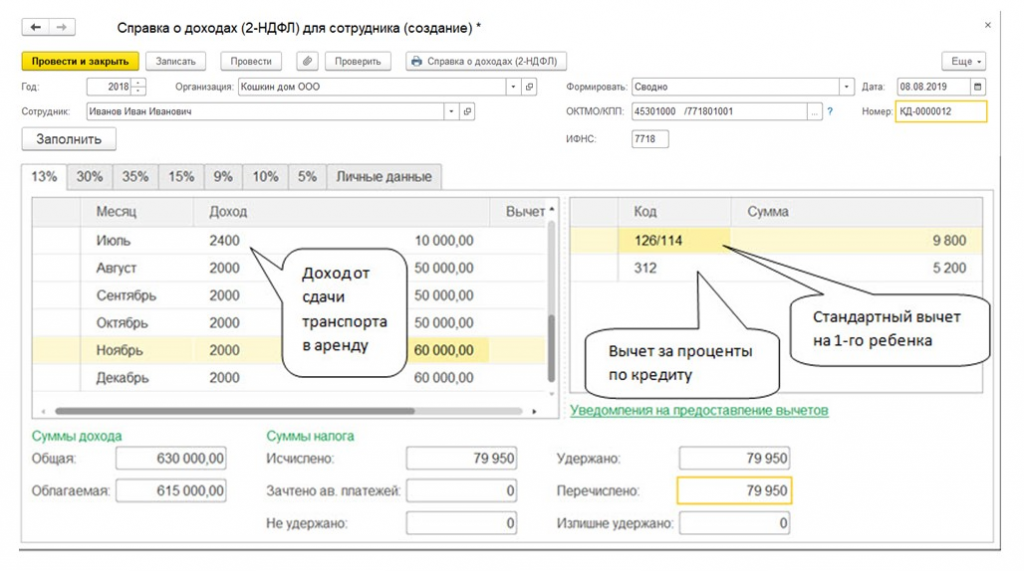

Заполнение формы справки 2-НДФЛ для работника

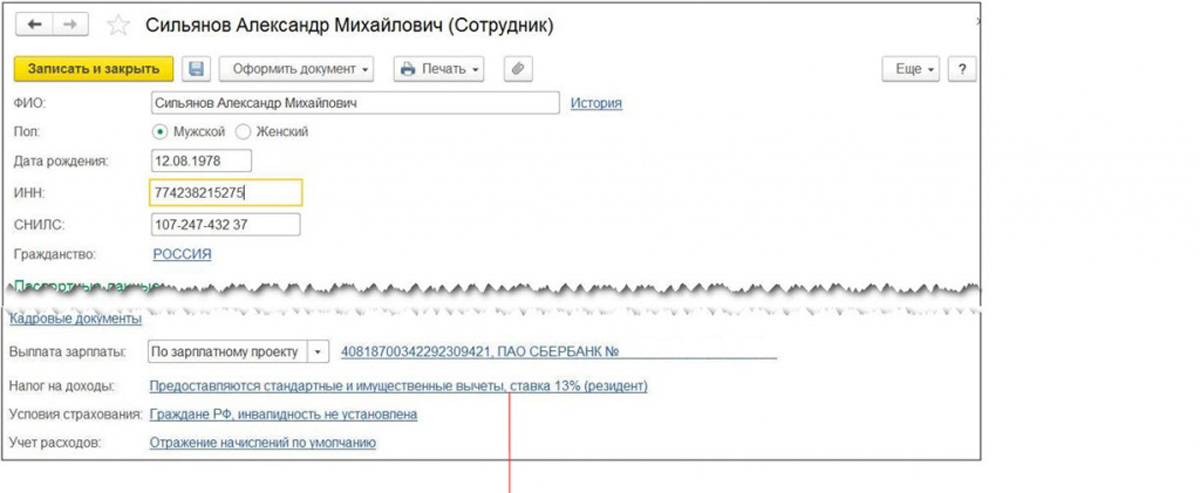

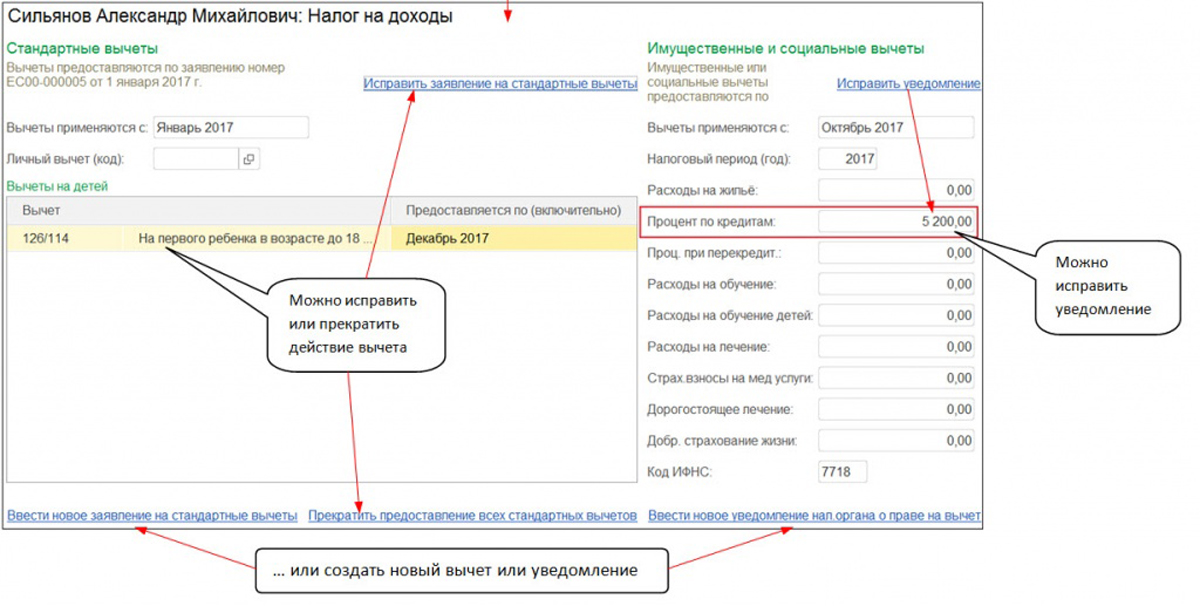

Все вычеты на сотрудника (персональные, стандартные, имущественные и социальные) можно посмотреть в личной карточке во вкладке «Налог и доходы» (раздел «Кадры-Сотрудники», либо «Справочники-Сотрудники») используя ссылку «Предоставляются стандартные и имущественные вычеты, ставка…». Размер налоговой ставки определятся тем фактом, является ли работник организации резидентом России или нет. В данной вкладке можно внести корректировку в уведомление на налоговый вычет или же исправить размер стандартного вычета. Для это нужно войти в раздел «Зарплата и кадры-НДФЛ-Все документы по НДФЛ».

Создать новую справку можно аналогично рассмотренному выше примеру.

Создание справки аналогично предыдущему примеру:

Зайти в раздел «Зарплата и кадры-НДФЛ-2-НДФЛ для сотрудников», либо во вкладку «Зарплата и кадры-НДФЛ-Все документы по НДФЛ».

В появившемся журнале выбрать «Создать», заполнив в шапке документа следующие сведения:

- год – отчетный период, за который предоставляются данные по работнику;

- сотрудник – работник, состоящий в штате организации, либо работающий по срочному трудовому договору и получавший доход в организации(-ях) за указанный отчетный период;

- формировать – указать территориальную принадлежность к месту учета в налоговом органе:

«Сводно» — когда сведения о размере доходов суммируются по всем местам работы сотрудника. Как пример: сотрудник в течение отчетного года переходил из одного филиала (подразделения) организации в другой и при этом работал на неполной ставке.

«В разрезе кодов ОКТМО/КПП и ставок налога» — с указанием конкретного налогового органа.

ИФНС – указывается территориальная налоговая инспекция.

Как только все поля справки 2-НДФЛ будут заполнены, нажимаем «Заполнить».

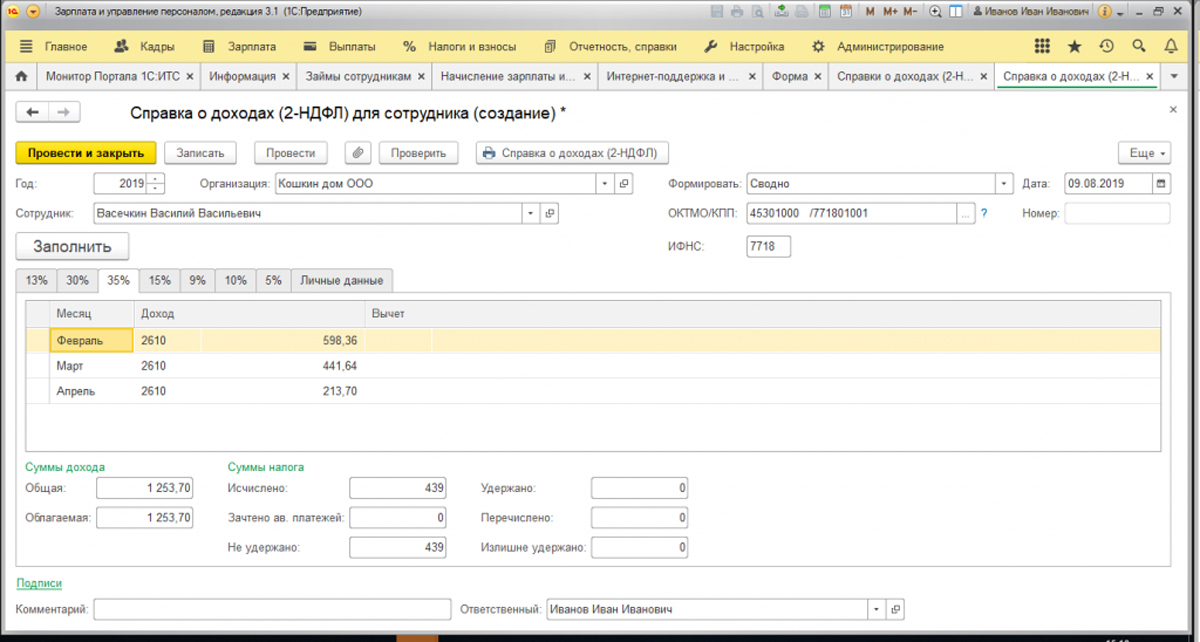

Рассмотрим начисления НДФЛ по двум ставкам – 13 и 35%. Левая часть таблицы представляет собой сведения о заработной плате и прочим доходам сотрудника (в закладках указаны «13%» и «35%»). Правая часть таблицы – действующие налоговые вычеты работника. Размер вычетов уменьшает налоговую базу.

НДФЛ в 35% применяется к доходам, полученным от банковских и иных вкладов, процентная ставка которых выше ставки рефинансирования ЦБ РФ, либо если был получен займ, проценты которого ниже, указанной ставки. Также подобной ставкой облагаются выигрыши в лотерею, полученные подарки и т.д.

Так, например, работник взял в организации беспроцентный займ на сумму 150 тысяч рублей на срок с 01 февраля по 30 апреля 2019 года.

Материальная выгода работника, полученная в феврале будет рассчитана по формуле:

150 000руб.* (2/3 *(7,75% — 0%)) *28/365 = 598, 36

150 000 руб. – размер полученного займа.

2/3 *(7,75% — 0%) – 7,75% — ставка рефинансирования ЦБРФ в указанный период. Если процентная ставка, указанная в займе ниже ставки рефинансирования, то согласно Налоговому кодексу, налогом облагается 2/3 разницы этих ставок.

28 – календарные дни в феврале.

365 – календарные дни в году.

За остальные месяцы материальная выгода рассчитывается подобным способом, учитывая уменьшающуюся сумму основного долга и количество календарных дней в данном месяце.

Размер суммы НДФЛ от полученной материальной выгоды взимается по ставке 35%.

Полученный доход в справке 2-НДФЛ отражается в соответствующем разделе. Как правило, справка 2-НДФЛ для работников организации предоставляется в печатном виде (вкладка «Справка о доходах (2-НДФЛ)»).

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Как правильно заполнить справку 2 ндфл

к приказу ФНС России

от 02.10.2018 N ММВ-7-11/566@

ЗАПОЛНЕНИЯ ФОРМЫ СВЕДЕНИЙ О ДОХОДАХ ФИЗИЧЕСКИХ ЛИЦ И СУММАХ

НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ «СПРАВКА О ДОХОДАХ И СУММАХ

НАЛОГА ФИЗИЧЕСКОГО ЛИЦА» (ФОРМА 2-НДФЛ)

- I. Общие положения

- II. Заполнение общей части формы Справки

- III. Заполнение Раздела 1 «Данные о физическом лице — получателе дохода»

- IV. Заполнение Раздела 2 «Общие суммы дохода и налога по итогам налогового периода»

- V. Заполнение Раздела 3 «Стандартные, социальные и имущественные налоговые вычеты»

- VI. Заполнение Приложения «Сведения о доходах и соответствующих вычетах по месяцам налогового периода»

- Приложение N 1. Коды видов документов, удостоверяющих личность налогоплательщика

- Приложение N 2. Коды форм реорганизации и код ликвидации организации