Образцы актов списания: как составить и оформить документ о материалах, пришедших в негодность — правила оформления испорченной продукции

Необходимо точно знать, как правильно составить акт на списание потерь и сверяться с образцом, чтобы не ошибаться при оформлении. Это важно, ведь налоговая инспекция может заинтересоваться, почему баланс не сходится, а материалы исчезают в неизвестном направлении. Снятие их со счетов происходит по алгоритму, который заранее определен, нарушать его нельзя. Именно по оформленным бумагам будет работать бухгалтер, поэтому сотрудники компании не могут ничего просто выбросить, все должно быть оформлено. Давайте разберемся в нюансах процедуры, как это работает, чтобы все делать правильно и не вызывать вопросов у ФНС и других проверяющих.

Порядок и правила оформления акта списания на предприятии

Скачать образец Акта на списание материалов (.xlsx) Снятие с учета — строго регламентированный процесс, который прописан законодательно. В первую очередь стоит отметить, что для этого собирается специальная комиссия. В ее составе — обязательно материально ответственные лица, обычно из разных структурных подразделений организации. В их обязанности будет входить поиск и освидетельствование любых обнаруженных неисправностей, повреждений или дефектов.

В качестве объекта, который изучается, может выступать мебель, инструменты, оборудование, ТМЦ, запасы, хозяйственный инвентарь, основные средства, техника, товар и все, что находится на балансе предприятия. Необходимо не просто зафиксировать в бланке наличие нарушений, следует полностью заполнить акт и указать причину происхождения брака. Нельзя без веских на то оснований производить списание. Кроме того, сам повод обязан быть подтвержден определенной доказательной базой. Существуют инструкции, где четко прописан алгоритм, следует просто действовать по ним. Например, если списываются материалы, могут использовать дополнительные вспомогательные документы. Что подходит в качестве основания:

- отчеты МОЛ о том, что ценности были использованы;

- отчетность о произведенных объемах продукции (наименованиях, другие данные);

- письменная документация, которая подтверждает расходы материалов в количестве, превышающем установленные нормативы (кроме того, должны быть обоснования этого факта);

- калькуляция, в которой становится понятно, сколько материальных затрат уходит на одну единицу продукции;

- иные учетные или финансовые бумаги.

Как правильно подготовить и оформить простой акт о списании материалов

Это бумага, которая в обязательном порядке должна включать в себя информацию о фирме и членах комиссии. Необходимо прописывать:

- должности и ФИО каждого сотрудника;

- наименования, количество, цена за штуку и весь объем относительно предметов, которые будут списываться.

Кто войдет в комиссионный состав — утверждается приказом директора организации или производства. Там же обязательно указывается председатель, который будет отвечать за весь процесс и руководить им.

Когда все данные будут внесены в акт, каждый, кто удостоверял дефектность продукции, должен подписаться. Так подтверждается достоверность всех записанных пунктов.

По итогам мероприятия последним ставит свою подпись председатель. Он проверяет правильность и корректность заполнения, сверяет еще раз при необходимости наименования ценностей, их суммы и стоимость.

Последним заверяет документ руководитель организации. Без его внимания бумага не будет иметь вес.

Учет товаров на бумаге или в Excel нередко связан с большим количеством ошибок и потерей важных данных, и как следствие, с недостачей и убытками. Автоматизация учета экономит время, силы и гарантирует достоверность и точность в данных для формирования отчетности. Узнать подробнее >>

Если все указано и подсчитано верно, то это документация с юридическим статусом. Давайте разберемся, что это такое относительно акта списания.

На основе данной записи бухгалтерия отражает балансовую стоимость списываемых материалов или других ТМЦ. После этого происходит убыль предприятия из-за утраты. Все это необходимо своевременно отражать в налоговом учете любого юридического лица, чтобы не возникало трудностей со сведением баланса.

У этого документа нет унифицированного образца, поэтому составляют его с учетом простых рекомендаций и обязательных реквизитов. В остальном — форма и порядок полей может быть любым. Главное — чтобы он соответствовал шаблону, который будет официально принят в соответствии с нюансами и особенностями деятельности фирмы.

Давайте разберем, какие пункты обязательны и как обычно выглядит эта бумага.

Инструкция, как правильно писать акты списания, образец вида

Первой строкой указывается лицо, которое утверждает документ. Обычно это генеральный директор. Его ФИО и должность вписывается в правом верхнем углу. Затем — название компании, вместе с формой деятельности и дата составления.

Далее крупно вписывается по центру наименование бумаги. Обязательно прописывается чего — материалов, ТМЦ, основных средств или чего-то другого.

Следующей строкой указывается состав комиссии. Должности, ФИО, место для их подписи.

После этого — основание, на котором были списаны средства, если оно известно. Конечно, для большого перечня изделий отдельно прописывать это необязательно.

Следом идет таблица в 6 колонок с подробной расшифровкой того, что списывается и ценами. Внизу могут указывать виновных лиц и прописывать санкции, которые были к ним применены.

В конце всех этих данных расписывается председатель комиссии, ставится дата.

ООО «Химстройвест» Игнатов В. М.

АКТ НА СПИСАНИЕ МАТЕРИАЛОВ

Бухгалтер Ирискина Ю.А.

Комплектовщик Ефимов В. Д.

Зав. Складом Русанов Л. А.

Комиссия, назначенная руководством компании ООО «Химстройвест» 11 августа 2020 года на основании приказа №345 в составе главного бухгалтера, комплектовщика и завскладом, произвела осмотр материалов на складе №2.

Было установлено, что 2 упаковки гранул для экструдера «Новосибкомплект» не пригодны к использованию и подлежат списанию, так как были намочены.

Акт на списание материалов

Оформление акта на списание материалов требуется в тех случаях, когда имеющиеся на балансе организации материальные ценности и запасы по каким-либо причинам пришли в негодность. Списание происходит в строго установленном порядке и фиксируется в соответствующем акте.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Порядок списания материалов

Для списания материальных ценностей требуется создание специальной комиссии. В ее состав входят материально ответственные лица, как правило, из разных структурных подразделений предприятия. Именно в их обязанность входит выявление и освидетельствование повреждений, дефектов или неисправностей оборудования, техники, мебели, хозяйственного инвентаря, инструментов и пр. ценностей, содержащихся на балансе организации.

После фиксации таких фактов, они уполномочены к оформлению акта о списании материалов. Как правило, в крупных организациях для подобных действий существуют специально разработанные четкие инструкции.

Для списания материалов необходимы веские основания, имеющие документальное подтверждение.

Списание материалов не может происходить без веских на то оснований, подтвержденных определенной доказательной базой. В частности, при процедуре списания материалов могут использоваться вспомогательные документы.

- отчеты о произведенной за определенный период продукции (ее объем, наименования и т.д.);

- отчеты материально ответственных лиц об использованных материальных ценностях;

- письменные документы о расходах материалов свыше установленных нормативов (с обоснованием этих фактов);

- утвержденная калькуляция по нормам материальных затрат для изготовления единицы товара;

- прочие финансовые и учетные документы.

Перед списанием материальных ценностей на предприятии должна быть проведена инвентаризации имущества с внесением её результатов в соответствующие документы.

Как правильно оформить акт о списании материалов

Данный документ в обязательном порядке должен содержать в себе сведения о предприятии и о членах комиссии по списанию: их должности, фамилии, имена, отчества, а также подробный перечень списываемых материалов, включая их количество и стоимость (поштучную и общую), причину списания. Комиссия назначается отдельным приказом руководителя организации, в нем же прописывается председатель комиссии. После внесения всех данных в акт по списанию каждый член комиссии должен поставить под документом свою подпись, тем самым удостоверяя, что вся информация в него внесена верно. Также, по завершении процедуры, акт должен заверить руководитель организации.

Акт о списании материалов имеет юридический статус, поскольку на основе него специалисты бухгалтерских отделов отражают балансовую стоимость списываемых материальных ценностей, а также непосредственную убыль предприятия из-за их утраты. В свою очередь эти сведения отражаются в налоговом учете юридического лица.

Акт не имеет унифицированного, стандартного образца, поэтому составляться он может в свободной форме либо по разработанному внутри организации шаблону, в соответствии с особенностями ведения ею деятельности и потребностями. Документ можно оформить на обычном листе А4 формата или же на фирменном бланке организации в единственном экземпляре, предназначенном для бухгалтерии предприятия (однако при необходимости, члены комиссии как материально-ответственные лица могут потребовать себе копии акта). Заверять его печатью необязательно, поскольку он относится к внутреннему документообороту и фиксируется в специальном журнале.

Инструкция по заполнению Акта на списание материалов

- В верхнем правом углу документа вписываем наименование предприятия, а также должность, фамилию, имя, отчество руководителя, который, после оформления акта утвердит его.

- Затем заполняем название документа, а также коротко передать его суть (в данном случае «о списании материалов»), поставить дату: число, месяц (прописью), год.

- Далее переходим к составу комиссии по списанию: должность каждого сотрудника, фамилию, имя, отчество, а также зафиксировать факт списания материальных ценностей и указать причины их списания (непригодность к использованию, выявленные дефекты, завершенный срок амортизации, моральное устаревание и т.д.).

Во вторую часть акта нужно включить таблицу, в которой подробным образом перечислить все материалы, подвергшиеся списанию, их наименование, количество, цену одной штуки и общую стоимость списанных ценностей в целом. Если есть какие-либо примечания по списываемым материалам, их также нужно обозначить в таблице. Под таблицей нужно указать общую стоимость списанных материалов (цифрами и прописью), а после внесения всей необходимой информации в документ, каждый член комиссии подписывает его, и документ передаётся на подпись руководителю организации.

Акт на списание материалов в 1С

Федеральный закон №402-ФЗ («О бухгалтерском учете») требует, чтобы все операции хозяйствующего субъекта оформлялись соответствующими первичными документами. И акт на списание материалов – это как раз один из таких документов. Однако он составляется не всегда: в соответствии с приказом Минфина №119Н от 28.12.2001г. рассматриваемый акт формируется в том случае, если при отпуске материалов с условного (или реального) склада не указывается назначение.

С другой стороны акт о списании – это документальное подтверждение уменьшения налогооблагаемой прибыли. Поэтому вряд ли ФНС позволит составлять такой акт при первом же удобном случае. Согласно п.98 методических указаний того же Минфина порядок оформления акта о списании определяется учетной политикой самой организации и утверждается приказом руководителя. В акте должны указываться:

- наименование ТМЦ;

- количество;

- цена за единицу и стоимость каждого наименования.

Субъекты хозяйственной деятельности, как правило, оформляют акты на списание раз в месяц. Но с этим бывают не согласны специалисты ФНС, и приходится отстаивать свою правоту в суде.

Именно поэтому в программном комплексе «1С:Бухгалтерия 8» заложена иная практика – акт на списание составляется по каждому акту выбытия ТМЦ. Такой подход позволяет избежать судебных разбирательств.

Рассмотрим данный документ более подробно.

Акт на списание материалов в 1С- форма

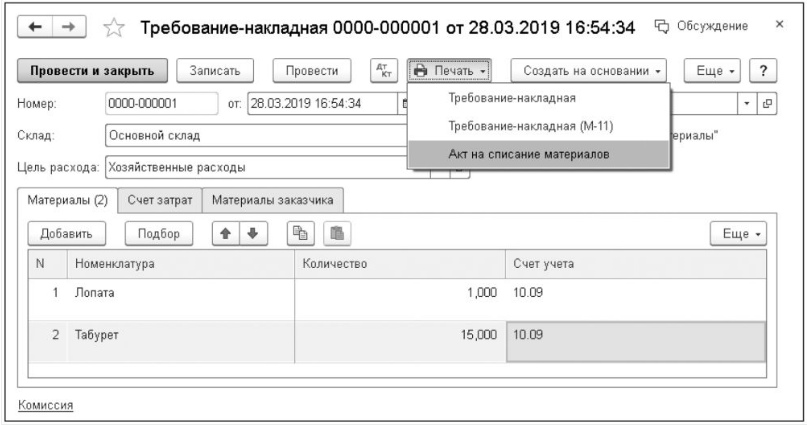

В программном комплексе «1С:Бухгалтерия 8» рассматриваемый документ именуется в меню, как «Требование-накладная» и найти его можно в корневом каталоге «Склад» или «Производство».

До того, как соответствующая форма была утверждена Минфином, пользователи вынуждены были работать с неунифицированной (не стандартизированной) формой, вручную перенося туда данные из других источников.

Однако этих документов недостаточно. И до введения нового функционала пользователям нужно было дополнительно оформлять акт на списание материалов: вручную копировать данные в соответствующую неунифицированную форму.

Начиная с версии 3.0.69 в «1С:Бухгалтерии 8» печатная форма акта на списание материалов (предложенная фирмой «1С») доступна из документа Требование-накладная (кнопка Печать — Акт на списание материалов)

С учетом того, что форма акта на списание материалов должна утверждаться руководителем предприятия, она внесена в перечень документов учетной политики (Меню: Главное – Учетная политика – Печать). Для утверждения формы рассматриваемого документа можно либо распечатать соответствующий приказ об изменениях в учетной политике и комплект приложений к нему, либо оформить отдельный приказ о внесении в перечень формируемых документов рассматриваемого акта.

Нумерация

Закон №402-ФЗ содержит обязательное требование по нумерации документов первичного учета. Номер должен сопровождаться указанием даты составления — это обязательный реквизит. Более того, нумерация документов должна производиться последовательно. В «1С:Бухгалтерия 8» все эти требования воплощаются в автоматическом режиме, и пользователю не нужно отдельно вести журнал нумерации первичных документов.

Направления расходования ТМЦ

В пункте 2, статьи 9 закона № 402-ФЗ указывается, что к обязательным реквизитам и данным, которые должен содержать первичный документ, относятся:

- номер и дата;

- сведения о хозяйствующем субъекте (в частности, его ИНН и адрес);

- показатель натурального измерения факта хозяйственной деятельности (обязательно при этом нужно указать единицы измерения);

- стоимостное выражение факта хозяйственной деятельности по каждой их позиций.

Однако в документе «Требование-накладная» также присутствует поле «Цель расхода», которое является обязательным для заполнения (потому как без этого документ не будет сверстан и не сможет быть отправлен на печать). В законе №402-ФЗ ничего про данную графу не говорится и требования по ее заполнению отсутствуют.

Однако здесь присутствует отсылка к факту использования товарно-материальных ценностей. В том же приказе Минфина №119Н от 28.12.2001г. отмечается, что цели и задачи хозяйственной операции при ее осуществлении и принятии к учету должны быть понятны и экономически обоснованы.

К слову, отсутствие экономической значимости транзакции является одной из причин для блокировки операции по расчетному счету в банке в соответствии с законом №115-ФЗ. (Это прямая аналогия).

В этой связи заполнение поля «Цели операции» не просто целесообразно, но и обязательно, если принять во внимание, что списание ТМЦ со склада влечет сокращение базы по налогу на прибыль.

Пример: допустим, организация осуществляет ремонтно-строительные работы. Если значительное количество ТМЦ со склада будет списываться без указания, на что именно они потрачены (указание объекта и пр.), то при проверке финансово-хозяйственной деятельности со стороны ФНС обезличенные, не отнесенные к конкретным проектам ТМЦ, могут быть признаны неправомерно снижающими базу по налогу на прибыль. Величина налога может быть пересчитана, а на налогоплательщика будут наложены штрафные санкции.

Смысл графы «Цель расхода» — избавиться от обезличенности в любом ее проявлении: весьма просто оформить «левые» документы на якобы приобретение ТМЦ, а потом красиво и «правильно» списать их по акту. Однако, если эти «левые» списания будут относиться к конкретному объекту, то это будет возможно весьма просто проверить и убедиться в том, что никаких затрат не производилось. Если же цель не указана, то такие списания можно, «размазать» по всей финансово-хозяйственной деятельности предприятия. Этим и обусловлено наличие данного поля.

Пример: при рассмотрении в суде спора на данную тему между ФНС и хозяйствующим субъектом последний проиграл и был вынужден доначислить налог на прибыль (постановление 15 Арбитражного апелляционного суда от 07.05.2009г. №15АП-1477/2009 по делу № А53-19371/2008).

Стоимостная оценка ТМЦ

Приобретение товарно-материальных ценностей всегда связано с их четкой оценкой – к учету принимается стоимость, указанная в накладной. Но после того, как товар уже хранится на складе (в том числе, на условном), его стоимость может измениться. При регулярной закупке однородных ТМЦ становится весьма затруднительно понять, материалы из какой именно партии расходуются в настоящий момент. Поэтому современный российский бухучет предусматривает 2 способа формирования стоимостей учета товаров на складе:

- по средней (взвешенной);

- ФИФО (first-in-first-out).

В случае учета по средней стоимости в акте на списание указывается та цена, которая является средней на настоящий момент. То есть, если после списания данный товар снова был дозакуплен по какой-то новой цене, то его средняя стоимость изменится.

Метод ФИФО подразумевает, что в первую очередь списываются те товары, которые были закуплены раньше (с ориентиром на хронологию оформления приходных накладных). В данном случае при списании одной и той же номенклатуры в акте может значиться сразу несколько расходных позиций – каждый со своей ценой.

В программном комплексе «1С:Бухгалтерия 8» способ учета ценностей на складе определяется в регистре «Учетная политика». А далее значения цен на списываемые ТМЦ будут подставляться в форму акта автоматически. Однако при выборе оценки «по средней» потребуются дополнительные уточняющие настройки:

- Опция «Расчеты» установлена в положение «При проведении документов».

Средняя цена в данном случае определяется по скользящей средней (себестоимости) на момент формирования акта.

- Опция «Расчеты» установлена в положение «При закрытии месяца».

Средняя цена здесь устанавливается дискретно на конец месяца. И показатель средней цены корректируется до средней взвешенной.

И разумеется, не стоит удивляться тому, что цены, указанные в акте на списание по средней стоимости, могут отличаться от фактических цен на приобретение ТМЦ.

Подписание акта на списание материалов в 1С

Если внимательно присмотреться к сути такого документа, как акт на списание материалов, то становится очевидна его высокая экономическая значимость для всей финансово-хозяйственной деятельности предприятия.

Предположим такой вариант событий: какой-либо непорядочный сотрудник склада предприятия может зарегистрировать несколько «левых» входящих накладных на товар, якобы отгруженный какой-то «однодневкой» по предпоставке. Накладные попадают в систему бухгалтерского учета, и у предприятия возникает кредиторская задолженность перед этими «однодневками». А далее выставляются счета на оплату этих якобы принятых материалов, и даже если они не будут оплачены, то остается возможность взыскать по ним оплату в судебном порядке.

Единственный «хвост», который непременно нужно удалить (и это задача афериста), — это само наличие купленных материалов на складе. Ведь их нет, а значит, при том же судебном разбирательстве его афера будет полностью доказана. И здесь ему на помощь приходят акты на списание… Если бы только можно было подписать их так просто.

Кроме того, списание – это всегда уменьшение активов фирмы, а это уже отражается на капитале всего бизнеса. Стоит ли удивляться, что в программном комплексе «1С:Бухгалтерия 8» уделено повышенное внимание подписанию акта списания материалов.

- Подписание единоличным субъектом.

Это, как правило, индивидуальный предприниматель – здесь требуется только одна его подпись.

- Подписание комиссией.

Если такой акт формирует уже юридическое лицо (к примеру, ООО), то подпись должен поставить как Генеральный директор, так и главный бухгалтер (а это уже комиссия). Потребуется заполнить графу «Состав комиссии» и ее строки «Председатель комиссии» (это автоматически – первая строка) и «Члены комиссии».

При этом ФИО руководителя организации и главного бухгалтера будут автоматически подставляться из карточки подписей, но все остальные фамилии нужно будет вписать вручную.

Если кто-либо из ответственных лиц находится в отпуске, то потребуется сгенерировать приказ о замещении данного должностного лица другим с передачей ему всех прав. Подписи — важный элемент оформления акта на списание, так как если такой документ подписан человеком, не обладающим необходимыми полномочиями, то акт можно признать недействительным, и потребуется произвести доначисление налога на прибыль (со штрафами).

Впрочем, если изначально трудно определить, чьи фамилии должны присутствовать на акте, то можно данный раздел оставить не заполненным и после распечатки заполнить вручную.

Акт на списание материалов: образец заполнения

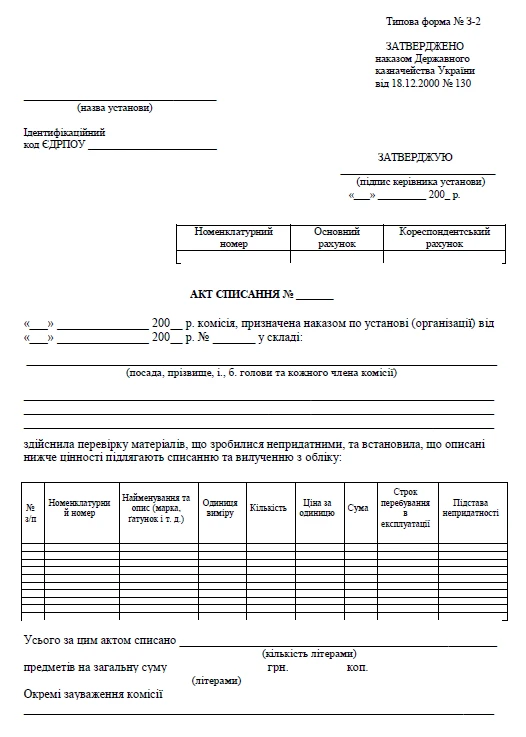

Акт списания материалов имеет типовую форму № З-2 (см. ниже), утвержденную приказом Казначейства от 18.12.2000 г. № 130. Рассмотрим, какую информацию следует в нем указывать и как вести бухгалтерский учет бюджетных учреждений.

Акт на списание материалов бланк Типовая форма №3-2

Кто составляет акт на списание материалов

Чтобы списать использованы или повреждены и непригодны для использования материалы, в учреждении действует комиссия по списанию. Состав комиссии и ее председателя определяет руководитель учреждения. Именно эта комиссия будет проводить обзор материалов и составлять акт на списание материалов.

Руководитель в приказе отмечает полномочия комиссии или утверждает отдельное положение о комиссии, в котором указывают ее задачи, права и обязанности.

Комиссия составляет акт списания материалов, если учреждение использовала эти материалы:

- в процессе основной или хозяйственной деятельности,

- на создание нового актива,

- для ремонта другого актива.

Также этот акт следует составлять, если материли стали непригодными для использования или их выявили во время инвентаризации в недостатке. Материалы, обнаруженные как недостача, списываем с баланса учреждения только после служебной проверки, которая позволяет выяснить причины недостатка и виновных в этом лиц.

Как составить акт списания материалов

После осмотра материальных ценностей комиссия по списанию составляет акт.

Сначала в левом верхнем углу бланка указывают название учреждения и его код ЕГРПОУ.

- дату, когда составляем акт. По этой дате он войдет в бухучет организации;

- реквизиты приказа, которым создана комиссия и утвержден ее состав;

- состав комиссии, которая оформляет акт списания материалов.

По составу комиссии, сначала указываем сведения про ее председателя – должность, фамилия, имя, отчество, затем вносим эту же информацию о других членов комиссии.

В акте отмечаем, что комиссия провела проверку, обзор материалов и причины списания.

Акт списания материалов должен содержать информацию о предпосылках и причинах списания материалов.

Например, если комиссия анализирует материалы, которые испортились из-за прорыва воды в помещении, она указывает в акте, где эти материалы хранятся, где формировались, что они потеряли качественные свойства и стали непригодны для дальнейшего использования. Еще пример: в связи с покраской рам окон и дверей в помещениях учреждения (следует конкретизировать каких) использовано краску, которую следует списать с баланса учреждения на расходы.

Независимо от количества материалов, списываем их марки и сорта, следует заполнить табличную форму, которую вмещает акт списания материалов. В таблице указываем:

- порядковый номер записи (строки)

- номенклатурный номер, присвоено запаса;

- название материала с коротким его описанием и указанием марки, сорта и тому подобное.

Количество строк табличной формы увеличиваем, чтобы акт на списание материалов отражал сведения о все материалы, которые списываем.

- единицы измерения для материалов (килограммы, литры, граммы, штуки),

- количество материалов;

- стоимость единицы;

- стоимость материала, списываем, для каждой марки и сорта.

Составляя акт списания материалов, комиссия не забыть указать срок пребывания этих материалов в эксплуатации.

- Виправляємо помилки в бухобліку за зразками бухдовідки

- Помилки минулого звітного періоду в бухобліку та фінзвітності

- Контрагент зменшив ціну проданого в минулому році товару: як показати в обліку

Если материалы списываем за их непригодности для дальнейшего использования, в последней колонке табличной формы акта отмечаем причину, по которой материал пришел в негодность.

В табличной форме акта отмечаем общее количество материалов, которые списываем – прописью. Также отмечаем общую их стоимость. Бланк акта на списание материалов “требует” указывать эту стоимость прописью для гривен, и цифрами – для копеек.

Далее акт на списание материалов содержит специально отведенные строки для замечаний или предложений членов комиссии.

Акт подписывает председатель и члены комиссии. Каждая подпись должна быть идентифицирована, то есть следует отметить должность, инициалы и фамилию. После подписей проставляется дата составления акта.

Акт списания материалов утверждает руководитель учреждения – ставит свою подпись и дату утверждения в верхнем правом углу бланка акта. Подпись обязательно должна быть идентифицирована.

Как списываются материалы по акту

Утвержденный акт является основанием для списания материалов с баланса учреждения. Но сначала под грифом “утверждаю” бухгалтер отмечает основной субсчет (счет) и корреспондирующий субсчет (счет).

Акт на списание материалов содержит корреспонденцию субсчетов бухгалтерского учета. Если списывается по акту значительное количество материалов с различными номенклатурными номерами, корреспонденции субсчетов бухучета отмечаем отдельно по каждому номенклатурному номеру. Корреспондирующий счет, как правило, является расходным – 8013, 8113 “Материальные затраты”, 8511 “Расходы по необменным операциям”.

Если списываем материалы, полученные как внутреннее снабжения, корреспондирующим счетом будет 6611 “Обязательства по внутренним расчетам распорядителей бюджетных средств”.

Переваги онлайн-навчання у Школі Головбуха для бюджетних установ:

✔️Навчання у зручний для Вас час✔️Захист від ревізорів і втрат бюджетних коштів ✔️ Готові рішення для оптимальної роботи, визнання колег і керівництва✔️Офіційний СЕРТИФІКАТ державного університету

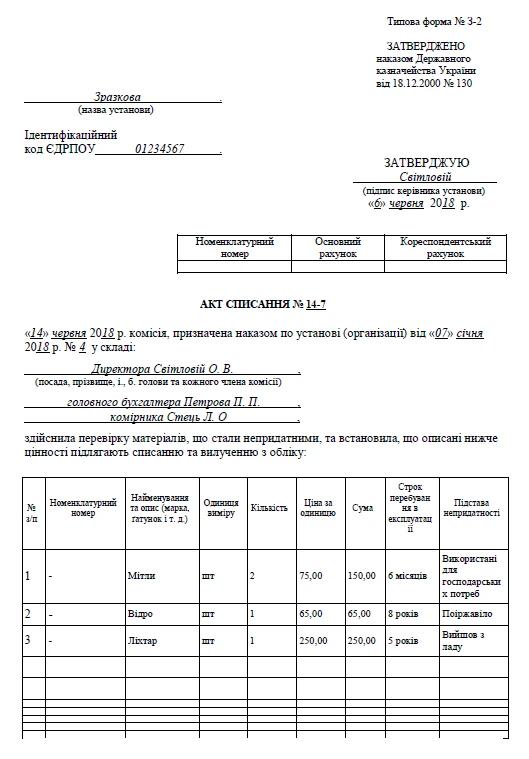

Образец акта на списание материалов

Чтобы бланк акта на списание материалов заполнять было проще, предлагаем, как ориентир этот образец заполнения, который войдет в бухучет вашей организации.

Акт на списание материалов образец заполнения скачать образец

Школа Головбуха для бюджетних установ ✔️ Бухгалтерський облік

![]()

• Облік активів та зобов’язань за нацстандартами • Облік натуральних надходжень • Облік на позабалансових рахунках • Бухгалтерський облік трансфертів

Стаття підготовлена за матеріалами журналу «Головбух: Бюджет»

«Магічна» пропозиція на річну передплату професійних е-журналів «Головбух Бюджет» та «Головбух Праця та Зарплата». Кожен клієнт отримає подарунковий сертифікат на суму 2000 гривень.