Как ИП перейти на налог для самозанятых и работать дальше

Индивидуальный предприниматель имеет право перейти на налог на профессиональный доход — НПД. Ставка на режиме низкая — от 4 до 6 % от дохода вместо всех остальных налогов. И без дохода налог не начисляется. Но бизнес ИП не должен попадать под ограничения, а от других спецрежимов придётся отказаться. Рассказываем, как это работает.

Когда ИП можно применять налог для самозанятых

Не каждый ИП может перейти на самозанятость. Предпринимателю нельзя применять спецрежим, если он:

— Имеет работников с трудовыми договорами. Но брать помощников по договорам ГПХ можно, они не считаются — Письмо ФНС № АБ-4-20/16632@;

— Сотрудничает с действующим или бывшим работодателем, от которого уволился меньше двух лет назад. При этом быть где-то оформленным с трудовой книжкой можно. Главное, не оказывать работодателю услуги, с которых ИП платит НПД;

— Продаёт подакцизные и маркируемые товары;

— Перепродаёт чужие товары, даже если они идут как доптовары к основной услуге. Например, парикмахер не может продавать шампуни, пусть и очень редко;

— Занимается добычей полезных ископаемых;

— Работает от имени клиента как агент, поручитель или комиссионер. Например, продаёт квартиры от застройщика за процент. Поменять название договора с «агентского» на «оказание услуг» не выйдет. Налоговая смотрит обязанности исполнителя, а не заголовок договора;

— Оказывает услуги курьера со своей кассой. Но с кассой заказчика ездить можно;

— Зарабатывает больше 2,4 миллиона в год;

— Собирается сохранить УСН, ЕСХН или патент для второго бизнеса.

В остальном самозанятый ИП может вести и совмещать любой бизнес и иметь клиентов в разных регионах и зарубежом. К примеру, можно делать маникюр в Туле и сдавать под реализацию вязаные носки в московский магазин. Или жить в Ростове и ездить с лекциями по всей стране.

Налоговая не зарегистрирует переход на самозанятость, если бизнес попадает под ограничение. А если это выяснится позже, регистрацию аннулируют задним числом. К примеру, ИП заявился как автосервис, а после перехода развернул торговлю запчастями. Будет считаться, что ИП не был на льготном налоге ни дня, с него потребуют обычные налоги и страховые взносы.

Ещё ИП может слететь с режима НПД. К примеру, в июне ИП ремонтировал машины в автосервисе. А с июля добавил в продажу чехлы для авто. Чужой товар на НПД не продают. В день продажи первого чехла у ИП пропадает право на спецрежим в целом. За июнь ИП заплатит льготный НПД, с июля придётся платить обычные налоги и страховые взносы. Сняться с НПД надо самостоятельно или это сделает налоговая.

Также налоговая аннулирует самозанятость задним числом, если ИП не откажется от других спецрежимов. Подробно об отказе будет ниже.

Как ИП перейти на налог для самозанятых

Для перехода на НПД закрывать ИП не обязательно. Ходить в налоговую тоже не надо, всё делается через интернет без бумаг.

Самозанятость регистрируется одним из следующих способов:

— Через приложение «Мой налог». Оно есть в Google Play и AppStore;

— В Кабинете плательщика НПД — это тот же «Мой налог», только на экране компьютера;

— Через уполномоченный банк.

Самозанятый выбирает регион преимущественного ведения деятельности. В бюджет региона пойдут 63 % налога, остальные 37 % — в ФОМС.

В течение суток после регистрации в «Мой налог» налоговая переведёт ИП на налог для самозанятых. Доказательством перехода будет Справка КНД 1122035 из приложения с датой постановки на новый режим.

После перехода ИП платит только НПД — 4 % с продаж физлицам и 6 % с продаж юрлицам и ИП. Первое время ставка ещё ниже — 3 и 4 %. Так будет, пока самозанятый не исчерпает налоговый бонус в 10 000 ₽. Остальные налоги и страховые взносы отменяются — главное, оформить отказ от спецрежимов.

ИП обязан отказаться от упрощенки, патента и сельхозналога

Налог для самозанятых нельзя совмещать с другими спецрежимами. Предприниматель должен отказаться от УСН, ЕСХН и патента. На НПД переводится вся деятельность ИП в целом. Например, не выйдет платить НПД с оказания услуг парикмахера, а продажу шампуней оставить на УСН.

Если ИП до перехода был на общей системе, никакие отказы оформлять не надо.

Как отказаться от УСН и ЕСХН

На отказ от УСН и ЕСХН есть месяц после регистрации самозанятости.

Если уложиться, спецрежим прекратится с даты регистрации. Если опоздать, налоговая аннулирует переход на НПД, налог придётся платить по старому спецрежиму.

Чтобы отказаться от спецрежима, в налоговую подают уведомления:

В названиях уведомлений говорится, что ИП заявляет о прекращении деятельности. Беспокоится не стоит: эти формы для перехода на НПД рекомендовал Минфин — Письмо № СД-4-3/25577@.

Уведомления направляют через Личный кабинет, приносят лично в свою районную инспекцию или отправляют по почте заказным письмом.

Дальше ИП подает годовую декларацию УСН. Сделать это надо до 25 апреля следующего года. Декларацию подают по форме из Приказа ФНС № ЕД-7-3/958@. Это разъяснил Минфин в письме № СД-3-3/3642@ от 14.04.2022.

Дальше до 25 числа следующего месяца ИП подаёт декларацию за текущий год и платит налог.

Может выйти так, что предприниматель получит оплату от клиентов за товары или услуги, которые поставил ещё до перехода на самозанятость. Такую оплату ставят в доход по старому спецрежиму, а не по новому НПД.

Особый случай, когда ИП закрыли

Предприниматель может оформить самозанятость, а потом решить, что ИП больше не нужно. Тут уход с УСН или ЕСХн произойдет по-другому.

Если предприниматель зарегистрировался в «Мой налог» и в течение месяца закрыл свое ИП, то уведомление об отказе от УСН подавать не надо. И будет считаться, что с УСН он снялся с даты регистрации самозанятости. Это пояснил Минфин в письме от 14 ноября 2022 г. N 03-11-10/110702.

Как отказаться от патента

Добровольно отказаться от патента нельзя, можно лишь в случае утраты права на него или в случае прекращения патентной деятельности. Поэтому если вы просто собираетесь перевести деятельность с патента на НПД, нужно дождаться срока окончания патента — Письмо Минфина № 03-11-11/94279.

Касса не нужна, чек отбивает приложение

Самозанятый ИП может спокойно работать без онлайн-кассы — ст. 2 Закона № 54-ФЗ.

Каждый платёж от клиента самозанятый пробивает в «Мой налог». По сути, приложение заменяет бухгалтерию и онлайн-кассу. Приложение само покажет, какую информацию о платеже забить, и сформирует чек. При возврате денег клиенту выручку корректируют.

Принимать платежи от клиентов через онлайн-кассу не запрещено. Но наличие кассы не отменяет обязанность занести платёж в «Мой налог». Чек из кассы будет дополнительным к чеку из «Мой налог».

В приложении можно выставить счет на оплату.

С каждого прихода самозанятый выдаёт клиенту чек. Если ИП работает через посредника с онлайн-кассой, чек клиенту выдает посредник. Но предприниматель всё равно должен внести в приложение приход денег.

С оплатой наличными или электронными деньгами чек выдают в момент платежа. При переводе на карту или расчетный счет срок лояльнее: пробить оплату и чек надо до 9 числа следующего месяца.

Чек выдают в распечатанном виде либо отправляют в смс или по электронной почте. Клиенту можно предложить считать QR-код на чеке.

Все чеки — даже не отосланные клиенту — будут всегда храниться в приложении «Мой налог». Налоговая их видит. Чеки — это подтверждение, что ИП оприходовал деньги.

НПД платят раз в месяц

Самозанятый платит налог один раз в месяц за каждый месяц. Если выручки не было, к уплате будет ноль, минимального налога нет.

Считать налог самостоятельно не надо, это делает «Мой налог» на основании приходов. Приложение само подберёт ставку — 4 или 6 %. Бонус применится автоматически. Сумму налога за текущий месяц всегда видно в приложении.

Налоговая до 12 числа следующего месяца присылает уведомление на оплату. Заплатить надо до 28 числа. В приложении можно привязать карту и подключить автоплатёж.

Если не заплатить до 28 числа, налоговая выставит требование через «Мой налог» и насчитает пени.

Уведомления и требования на домашний адрес ИП не присылают. Общение с налоговой происходит через приложение.

Если не заплатить и по требованию, налоговая заблокирует карту. А ещё добавит штраф 20 % от недоимки. Если в течение шести месяцев просрочка повторится, штраф будет уже 100 %. Такой же штраф будет, если не оприходовать деньги — ст. 129.13 НК РФ.

Доходы на расходы уменьшать нельзя

Самозанятый платит налог со всей суммы платежа, который получил от клиента. Уменьшать доходы на расходы нельзя.

К примеру, ИП взял с клиента 10 000 ₽ за ремонт машины. На 5000 ₽ он купил запчасти для замены, а 2000 ₽ заплатил автомаляру. Реальный доход составил 3000 ₽, но предприниматель заплатит налог с 10 000 ₽.

Отчёты сдавать не нужно

Самозанятый ИП не сдаёт отчёты и декларации по своему доходу.

Если до перехода на самозанятость ИП был на ОСНО, сдавать нулевую 3-НДФЛ не надо. Декларации по упрощёнке тоже не сдают, ведь ИП от неё отказался.

Страховые взносы ИП платит по желанию

С предпринимателя на НПД снимается обязанность платить страховые взносы за себя. Пенсионные баллы ему не начисляются.

Но при переходе на НПД среди года за период с 1 января до даты перехода взносы заплатить нужно. Налоговая сама выставит сумму в Личном кабинете. Размер будет ниже из-за неполного года. Срок уплаты — до 31 декабря текущего года.

Самозанятый может платить страховые взносы добровольно. В этом случае баллы начисляются — ст. 29 Закона о пенсионном страховании.

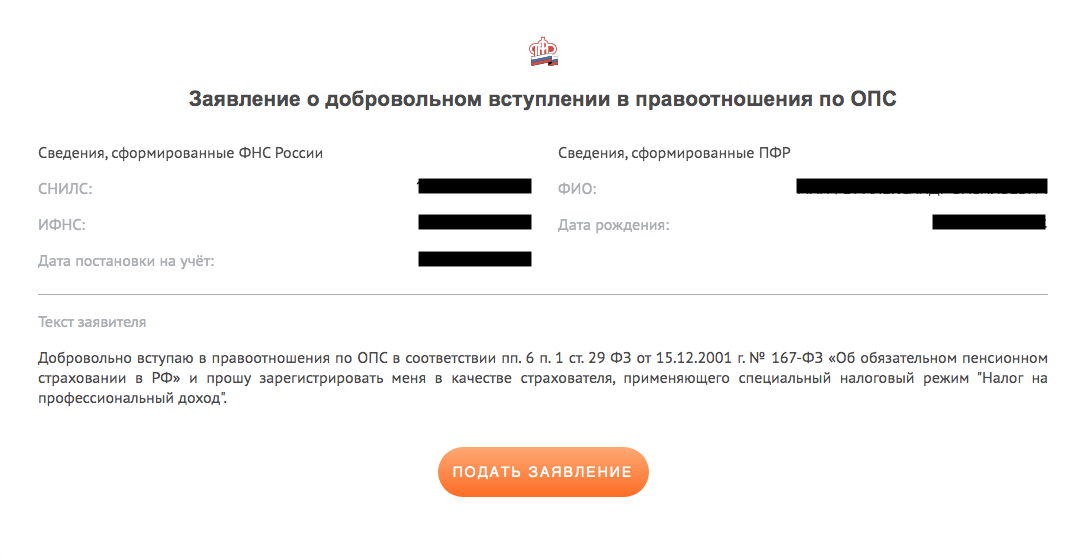

Заявление на добровольное страхование подают через «Мой налог», в Пенсионный фонд ездить не надо.

Размер страховых взносов на 2023 год — 45 842 ₽. Если оформить страховку посреди года, сумма будет меньше. Заплатить надо до 31 декабря текущего года. Доплату в 1% с превышения дохода в 300 000 ₽ самозанятые не платят.

Отказаться от подписки на страховые взносы можно в любой момент через личный кабинет на сайте Пенсионного фонда.

Взносы на социальное страхование ИП платит добровольно

У самозанятого ИП есть возможность купить страховку на случай болезни и декрета. Самозанятым физлицам так сделать нельзя — Письмо ФСС № 02-09-11/06-04-4346.

Для страхования ИП подаёт заявление в СФР своего города. Отнести можно лично или отправить через Госуслуги.

Страховка заработает только со следующего года. То есть при оплате взносов в текущем году, получить декретное пособие можно не раньше 1 января следующего года. Пособия посчитают от МРОТ, а не от суммы реального дохода.

НДФЛ за фрилансеров удерживать надо

Самозанятый ИП остаётся налоговым агентом. Если сотрудничает с физлицами, у которых не оформлена самозанятость, он обязан платить за них НДФЛ и страховые взносы. А еще сдать за них отчёт 6-НДФЛ. Поэтому ИП лучше работать с физлицами со статусом самозанятого — за них не надо платить налоги.

Деньги можно принимать на расчётный счёт

ИП может принимать платежи от клиентов на расчётный счёт, которым пользовался раньше — Разъяснения Центробанка. Но можно и на карту.

Договоры перезаключать не надо

После перехода на НПД предпринимателю не нужно переоформлять договоры с клиентами. Оповещать о смене налогового режима тоже.

Исключение — если раньше товар или услуга ИП включали НДС. ИП на общем режиме после перехода на самозанятость не платит НДС. В этом случае к договору заключают допсоглашение с новой ценой без НДС — Письмо ФНС № СД-4-3/2899@.

Курс молодого ИП

11 видеоуроков для уверенного старта бизнеса

Начать учиться

Статус ИП сохраняется

После перехода само ИП никуда не денется, автоматом не ликвидируется. У предпринимателя сохранится номер ОГРНИП. Можно дальше заключать договоры как ИП, использовать фирменные бланки, вывески и печать.

Можно продолжать работать под «своим названием». Например, ИП Иванова с ателье «Иголка» может шить одежду под этой маркой дальше.

Самозанятый ИП по-прежнему отвечает по долгам всем своим имуществом. И штрафы за нарушения санпинов, прав потребителей и всего остального останутся как для ИП, а не как пониженные для физлиц.

Статья актуальна на 24.01.2022

Продолжайте читать

Налог для самозанятых в 2023 году: кому подходит и сколько платить

Как уменьшить налог УСН

Проверьте ставку УСН в 2023 году

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Успех! Мы выслали подтверждение на адрес указанной вами электронной почты.

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компании СКБ Контур

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

Мы всегда рады комментариям по теме статьи, которые не нарушают наши правила и поддерживают дружелюбную атмосферу на сайте. Стараемся в течение 2-4 дней отвечать на все вопросы по Эльбе и несложным бухгалтерским темам. Если вопрос срочный, лучше обратиться в техподдержку .

Как работать с самозанятым. Инструкция для ИП и юрлиц

При обращении нового клиента каждый раз я рассказываю одну и ту же телегу — поэтому решил написать ее и просто давать ссылку всем интересующимся.

Что такое самозанятость

Самозанятость или НПД (Налог на Профессиональный Доход) — экспериментальный налоговый режим, который может применяться как к физ.лицу так и к ИП. Я предполагаю, что он появился как более простой и доступный УСН.

Основная его цель — “вывести из тени” всех фрилансеров, которые принимают оплату “черным налом” — и заставить их платить деньги в бюджет.

Обращаю особое внимание на то, что самозанятый — это не профессия, а льготный налоговый режим (так сказал Мишустин). То есть самозанятый — это специалист, работающий на себя, а не “швец и жнец и на-дуде-игрец” в одном флаконе.

И вот — сначала режим вводился в 4 регионах России, а теперь же он действителен по всей РФ. Получается, что самозанятость — это такой же налоговый режим, как УСН, ПСН, ОСНО и ЕСХН (только с некоторыми ограничениями по разным организационным моментам).

Ну и конечно же с официальным самозанятым сотрудничать выгоднее.

Преимущества сотрудничества с самозанятым

Если сравнивать самозанятого и обычного фрилансера, то сотрудничать с самозанятым выгоднее по 2 причинам.

- Не нужно платить дополнительные налоги за обналичку. И за перевод тоже не нужно. Самозанятый платит свой налог сам (4% или 6%).

- Все официально. Договор, чек. При необходимости можно организовать счет и АВР (Акт Выполненных Работ) — но требовать их заказчик не имеет права.

Однако не все гладко.

Минусы работы с самозанятыми

- Доходы самозанятого не должны превышать более 2,4 млн. рублей за год (не более 200 000 рублей/месяц). Если доходы превысят 2,4 млн. рублей, то самозанятый должен будет уплатить НДФЛ со всех сумм сверху, а организация страховые взносы (об этом читайте далее).

- Организация не может расторгнуть отношения с работником, а потом сотрудничать с ним, как с самозанятым — в течение 2 лет после его увольнения и регистрации..

А то была такая мошенническая схема — предприниматель “типа увольняет” сотрудника, но начинает сотрудничать с ним, как с самозанятым Это такая схема для уменьшения налоговой нагрузки.

Но ФНС бдит — и быстренько обнаружила эту схему и уточнила наказание за нее в соответствующей статье (пункт 2, подпункт 8).

- Налоговая может расценить отношения с самозанятым как трудовые. В этом случае грозит штраф — Штраф — от ₽10 000 до ₽100 000. (В соответствии с КоАП ст 5.27). А также придется платить доп.налоги и страховые.

Чтобы этого не случилось, обязательно нужно требовать у самозанятого чек (образец ниже). Это основной документ плательщика НПД.

Также можно заморочиться и найти информацию о нем в Интернете, но это того не стоит. Чек “решает”.

В чем разница между ИП и самозанятым

По большому счету разницы между ИП и самозанятым нет (по-крайней мере, после 19 октября 2020 года, когда режим распространился на всю Россию). Раньше разница была, но с 1 июля 2020 года статус самозанятого фактически приравнен к статусу ИП.

Разница между НПД и ИП — в том, что самозанятые не имеют право нанимать персонал, ограничены по выручке и видам деятельности.

Получается, что НПД — это налоговый режим для фрилансеров-одиночек, которые не хотят быть ИП — им дали возможность работать официально, с минимальной налоговой нагрузкой и абсолютно без отчетности.

Какие документы предоставляет самозанятый

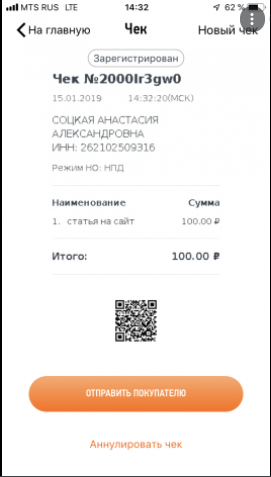

- Чек (который имеет юридическую силу и является полноценным платежным документом).

Такой чек формируется в мобильном приложении “Мой налог”. Можно переслать его по e-mail или в каком-нибудь из мессенджеров. Вы можете распечатать его или сохранить в JPG — и приложить к вашим отчетным документам.

- АВР (но это не обязательно). Скачать его образец из Интернета, заполнить и отправить вам.

Предоставлять счет тоже можно, но для самозанятых это не обязательно (даже где-то читал, что требовать это незаконно). Но если прям сильно горит, могу заключить договор с Яндексом или с АлиЭкспресс — и тогда будет счет. Но не хотелось бы делать это.

Как платить тогда самозанятому? Читайте далее.

Как юридическому лицу и ИП оплачивать услуги самозанятого

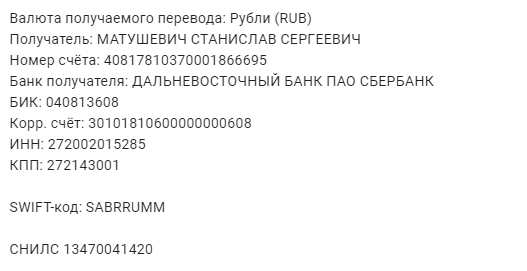

Есть возможность работать через расчетный счет без оплаты дополнительного налога. Как? По банковским реквизитам.

Например, вот мои реквизиты.

Здесь реквизиты банковской карты и ИНН физического лица. Заказчик вносит их в 1С — и переводит денежку непосредственно с р/с.

Без дополнительных налогов, НДФЛ и прочего. По крайней мере мне так платили за разработку некоторых прототипов и текстов.

Вот так — просто и без лишних заморочек.

Какие налоги юрлицо должно платить за сотрудничество самозанятым

Никаких. Если самозанятый не бывший работник, заказчик не платит в налоговую ни рубля.

Налог на профессиональный доход самозанятый платит сам. Штрафы получает тоже он.

Главное доказательство, что за самозанятого не надо платить, — это чек на оплату из приложения «Мой налог». До перевода денег с самозанятого можно взять электронную справку о статусе на текущую дату (формируется в приложении автоматически).

Если у заказчика есть давний договор с фрилансером, то с даты его регистрации в качестве самозанятого НДФЛ отменяется. Так пояснил Минфин в письме от 20.11.2020 № 03-11-11/101180.

Оплата взносов по добровольному страхованию за самозанятого не перекладывается на заказчика — соцстрах разъяснил это в письме от 28.02.2020 № 02-09-11/06-04-4346. Кстати, это же касается взносов в Пенсионный Фонд (говорится там же).

Но иногда все же происходят сложные случаи.

Что-то непонятное

В статье про сотрудничество с самозанятыми автор рассказывал интересный случай.

Когда юрлицо пытается перевести деньги самозанятому, то с точки зрения банка, это платеж в пользу физлица и с этого платежа удерживается процент за обналичку. Плюс, это в лимиты на вывод средств считается. В результате юрлица с удивлением обнаруживают, что и очередного платежа само занятому банк удержал 20%, например.

Так вот: я поразбирался в данной ситуации — и пришел к некоторым выводам.

- Банк не является налоговым агентом, он — просто посредник. Начислять налоги он не имеет права. Другой разговор, что банк удержал комиссию как “за обналичку” — это уже более вероятно (уточняйте банковские тарифы).

- Самозанятый платит налог сам — 4% за работу с физическим лицом, 6% — с юридическим.

- Доначислить НДФЛ могут только в одном случае — если самозанятый заработал больше, чем ₽2,4 млн за год (хотя в IT это не редкость в принципе). Этот случай описан в Письме ФНС РФ от 20.02.2019 N СД-4-3/2899@ . В этом случае ИП или юрлицо должно исчислить и уплатить НДФЛ и страховые взносы в отношении бывшего самозанятого физлица (если оно не является ИП) с даты утраты права на применение НПД (в том числе с даты превышения суммы в ₽2,4 млн). Но автоматически начислять НДФЛ банк не имеет право.

- А еще возможно, что произошло мошенничество. Нужно выбирать честный банк.

Других оснований для решения данного вопроса не известно.

Резюмируем

Сотрудничать с самозанятым — это выгодно и просто: просто переводите ему денежку и просите чек. В большинстве случаев, проблем не должно возникнуть (к слову: у меня не было ни одной проблемы за 3 года статуса).

Иногда в этом плане случаются проблемы. Но от большинства уже разработано решение.

- самозанятый

- самозанятость

- сотрудничество

- законодательство

- закон

- законодательство и it-бизнес

- законодательство в ит

- инструкция

- бухгалтерия

- право

- Блог компании ITSOFT

- Фриланс

- Законодательство в IT

- Карьера в IT-индустрии

- Удалённая работа

Смена статуса: как самозанятому стать ИП и наоборот

![]()

В статье рассмотрим, что нужно сделать для каждого варианта.

Самозанятый становится ИП и продолжает платить НПД

В этом случае самозанятый просто регистрирует ИП одним из способов:

- Отправляет заявление с выбранными кодами ОКВЭД в личном кабинете на портале госуслуг или на сайте ФНС, если есть электронная подпись.

- Подаёт заявление на регистрацию ИП лично в ближайшем МФЦ или отделении ФНС.

При регистрации ФНС увидит, что заявитель является плательщиком НПД, поэтому этот же режим будет применяться и для ИП.

Как видно, самозанятому стать ИП на НПД достаточно просто. Но при таком переходе нужно понимать, что все ограничения, действующие для самозанятого, сохранятся и для ИП. То есть:

- Годовой доход — не более 2,4 млн рублей.

- Самостоятельное ведение деятельности, без привлечения наёмных работников и заключения трудовых договоров с ними.

- Вид деятельности не должен быть связан с реализацией подакцизных товаров, подлежащих обязательной маркировке средствами идентификации, с добычей и реализацией полезных ископаемых, с перепродажей товаров и имущественных прав, если они не использовались для личных нужд.

Самозанятый в статусе ИП может открыть расчётный счёт и использовать кассу, если это необходимо.

Самозанятый становится ИП без сохранения статуса самозанятости, меняя режим налогообложения

К этому варианту обычно прибегают, когда перестают соответствовать какому-либо условию для статуса самозанятого. Например, доход повысился и начал перекрывать верхнюю планку, или самозанятый уже не может работать самостоятельно и нуждается в наёмных работниках.

Как самозанятому стать ИП, например, на УСН:

- Отказаться от действующего налогового режима в приложении «Мой налог». В профиле есть кнопка «Сняться с учёта НПД». При этом, необходимо оперативно уведомить своих контрагентов об изменении статуса. Обычно на этот процесс необходимо 1-3 рабочих дня.

- Зарегистрировать ИП. Подать заявление на регистрацию с указанными кодами ОКВЭД можно через портал госуслуг, личный кабинет налогоплательщика на сайте ФНС, в МФЦ или непосредственно в отделении ФНС.

- В течение 30 календарных дней с момента регистрации (а лучше сразу) подать заявление о переходе на другой налоговый режим, например, УСН. Если этого не сделать, то ИП автоматически будет применять общую систему налогообложения.

- Проверить корректность перехода на другой режим. Бывает так, что уведомления теряются и не доходят до ФНС. Проверить можно в личном кабинете ИП.

- Открыть расчётный счёт, купить и зарегистрировать онлайн-кассу, подключить эквайринг для получения оплаты картами.

Регистрируя ИП физлицо становится юридическим лицом. А это значит, что на новое юрлицо накладываются дополнительные обязательства, а привычные сервисы, ранее работавшие с ним как с физическим лицом, переходят на другой режим работы.

ИП становится самозанятым с сохранением статуса ИП

Если доход ИП пока не превышает более 2,4 млн. рублей в год, а предприниматель не привлекает к работе наемных сотрудников и вид деятельности соответствует иным условиям для самозанятых, вполне разумен такой вариант перехода. Выгоды для ИП очевидны: снизится налоговая нагрузка, не нужно будет сдавать отчётность и платить обязательные взносы.

Как ИП стать самозанятым без закрытия статуса индивидуального предпринимателя:

- Скачать приложение «Мой налог», пройти процедуру идентификации и регистрации.

- Отказаться от прежней системы налогообложения. Для этого нужно в ФНС подать уведомление о переходе на НПД в течение 30 дней — через личный кабинет ИП, портал госуслуг, заказным письмом или лично в ФНС.

- До 25 числа следующего месяца со дня регистрации самозанятым необходимо сдать отчётность, уплатить налоги и страховые взносы за период работы в статусе ИП.

- Если открыт расчётный счёт, и сохраняется потребность в его использовании, необходимо уведомить банк о переходе на НПД при сохранении статуса ИП.

На самом деле в ФНС вопросов о том, как стать самозанятым ИП, в 2022 году стало гораздо больше. В текущих условиях многим ИП действительно выгодно стать плательщиками НПД, но при этом для каких-то нужд сохранить статус индивидуального предпринимателя.

ИП становится самозанятым без сохранения статуса ИП

Сделать это тоже не так сложно. Если ИП хочет стать самозанятым и отказаться от статуса индивидуального предпринимателя, в таком случае порядок действий почти такой же, как в предыдущем варианте.

Как закрыть ИП и стать самозанятым:

- Скачать приложение «Мой налог», пройти процедуру идентификации и регистрации.

- Подать в ФНС заявление по форме № Р26001 о ликвидации ИП.

- До 25 числа следующего месяца со дня регистрации самозанятым необходимо сдать отчётность, уплатить налоги и страховые взносы за период работы в статусе ИП.

- Закрыть расчётный счёт, снять с регистрации кассу, если она не нужна. А с постоянными клиентами можно перезаключить договоры и работать с ними уже в статусе самозанятого.

Часто ИП нет необходимости сохранять свой юридический статус, и есть все условия для того, чтобы продолжить работать самозанятым. К таким переходам стали лучше относиться компании, которые ранее сотрудничали только с ИП и юрлицами. К самозанятым уже не относятся с опаской. Тем более что сейчас есть все возможности сократить риски такого сотрудничества.

Например, для работы с самозанятыми и заключения с ними договоров можно использовать сервис «Подписант». При этом, сервис работает с нерезидентами РФ и подходит для организации дистанционного сотрудничества. А самозанятому сервис «Подписант» позволяет эффективно и быстро осуществлять взаимодействие с юридическими лицами и организовывать документооборот.

Переход ИП на самозанятость: выгоды и ограничения

После введения в России самозанятости, многие ИП задумались о смене налогового режима. Сейчас предприниматели могут сохранить свой статус, при этом начать платить НПД и пользоваться преимуществами самозанятости.

Самозанятым не нужно покупать кассу, вести бухгалтерию, сдавать отчеты и платить страховые взносы, и еще для них ниже налоговая ставка. Но у такого пути есть ограничения — не каждому ИП стоит менять действующий налоговый спецрежим.

Расскажем в статье о всех нюансах перехода ИП на самозанятость и дадим инструкцию, как уйти с других спецрежимов, ничего не задолжав государству.

Из этой статьи вы узнаете:

- Кто такие самозанятые и как они работают

- Кем быть: ИП на другом спецрежиме, самозанятым ИП или самозанятым без ИП

- В каких случаях ИП выгодно перейти с действующего спецрежима на самозанятость

- Как ИП отказаться от действующего спецрежима и перейти на самозанятость

- Какие отчеты нужно сдать и какие налоги нужно заплатить при переходе на самозанятость с других спецрежимов

- Что запомнить

Кто такие самозанятые и как они работают

Самозанятый — человек, который работает сам на себя и не нанимает сотрудников. Например, это фрилансеры, репетиторы, блогеры, мастера по ремонту помещений, парикмахеры, фотографы, переводчики и пр. Официально они называются «плательщики налога на профессиональный доход (НПД)».

С 1 июля 2020 года самозанятость ввели по всей России. Платить НПД могут также граждане стран — членов Евразийского экономического союза (ЕЭС): Армении, Казахстана, Белоруссии и Киргизии (п. 5 ст. 5 закона № ).

Условия для работы в статусе самозанятого:

- он гражданин России или стран — членов ЕЭС;

- его суммарный доход не превышает 2,4 млн рублей в год;

- у него нет наемных работников;

- его деятельность не подпадает под запреты для самозанятости.

Самозанятые платят фиксированную налоговую ставку: 4% с доходов, которые принесла работа с физлицами, 6% — с ИП, юрлицами и иностранными компаниями (ст. 10 закона № ).

Платить НПД нужно до числа следующего за истекшим налоговым периодом месяца (п. 3 ст. 11 закона № ). Например, налог с доходов за май нужно заплатить до 25 июня. Если самозанятый ничего не заработал, значит, и налога не будет.

Для регистрации самозанятости не нужно лично посещать налоговую. Достаточно скачать мобильное приложение «Мой налог» или зарегистрироваться в личном кабинете плательщика НПД на сайте ФНС. Также можно обратиться в уполномоченные банки. Госпошлины за регистрацию нет.

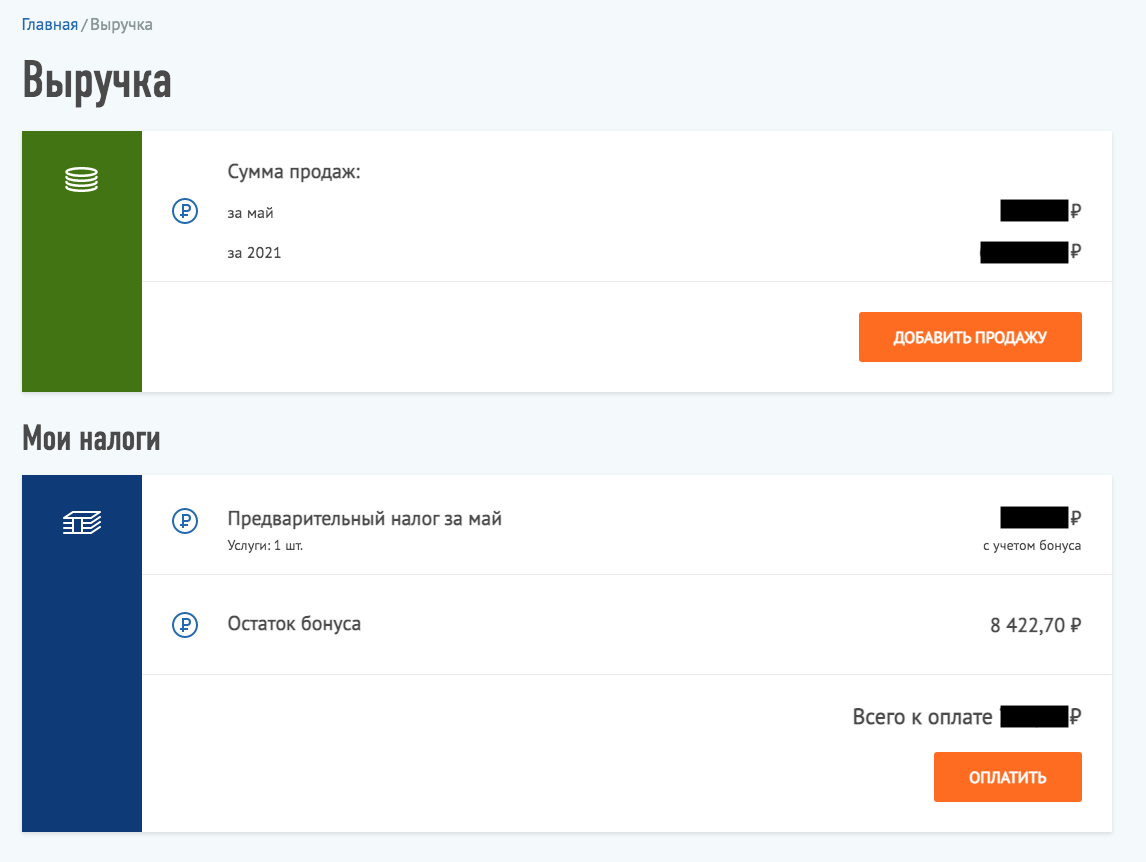

Как работают самозанятые. Получив деньги за товары или услуги, самозанятый должен сформировать чек в приложении «Мой налог» не позднее числа следующего месяца и передать его покупателю (п. 1 ст. 14 закона № ). Данные о выручке автоматически поступят в налоговую.

Передать чек можно по-разному: отправить через мессенджер, SMS-сообщением, на электронную почту или распечатать в бумажном виде (п. 3, 4, 5 ст. 14 закона № ). По коду ИНН, указанному в чеке, покупатель сможет проверить, является ли продавец самозанятым.

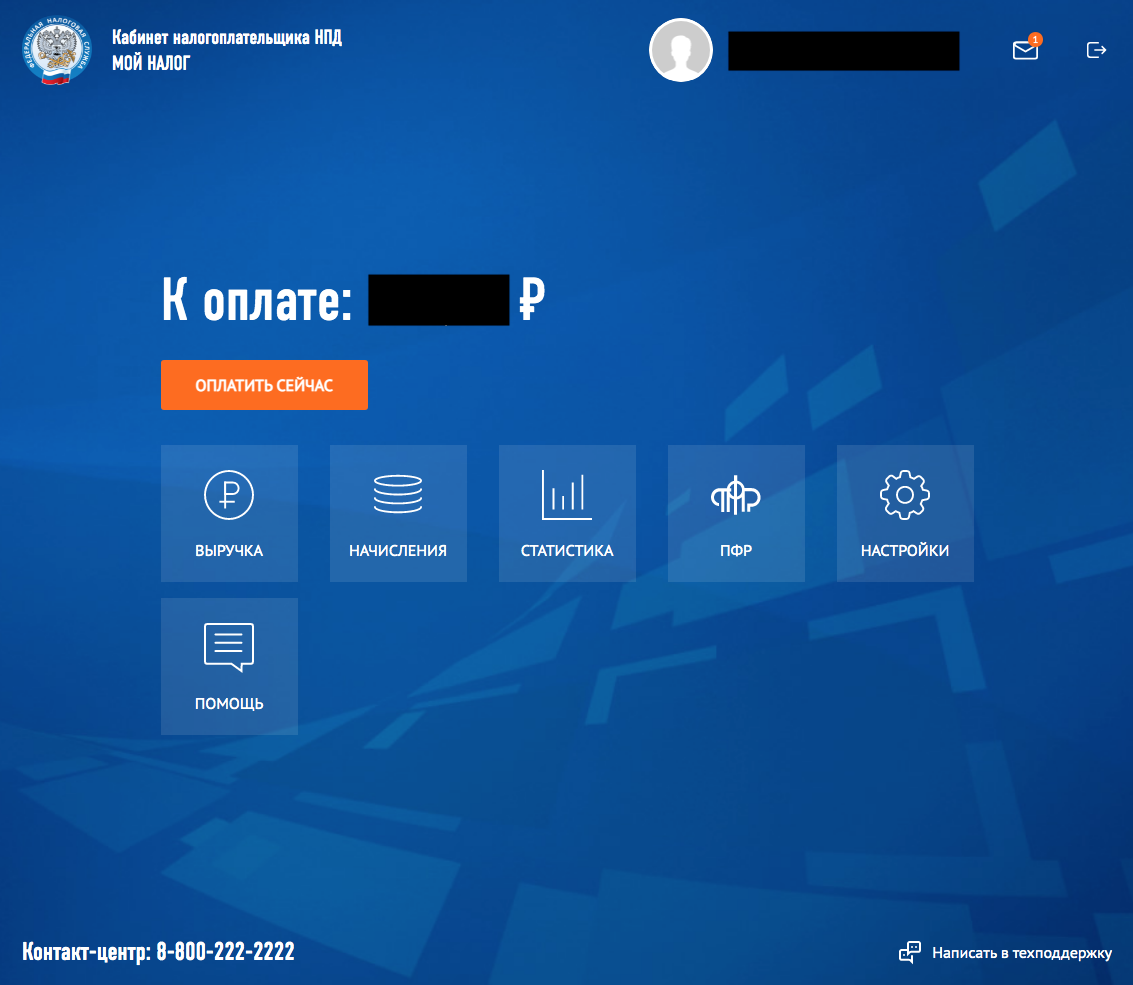

Программа рассчитает сумму налога и не позднее числа следующего месяца пришлет счет на оплату в личный кабинет или в приложение «Мой налог». Самому ничего считать не нужно

Пример чека из приложения «Мой налог». Самозанятый должен сформировать его после того, как получит деньги от покупателя

Стать самозанятыми могут как обычные физлица, так и индивидуальные предприниматели. Предприниматель может закрыть ИП и продолжить работать без него как самозанятый, а может сохранить статус ИП и быть самозанятым одновременно — пользоваться преимуществами статуса индивидуального предпринимателя и платить налог на профессиональный доход.

Кем быть: ИП на другом спецрежиме, самозанятым ИП или самозанятым без ИП

Плюсы самозанятого ИП по сравнению с ИП на другом спецрежиме

Простая регистрация. Чтобы перейти на НПД, нужны только паспортные данные и фото с телефона. Если есть подтвержденная учетная запись на «Госуслугах», даже фото не понадобится.

Нет страховых взносов. Самозанятые ИП не платят страховые взносы. На других спецрежимах предприниматель должен платить взносы на ОПС и ОМС, даже если ничего не зарабатывает.

Совмещение нескольких видов деятельности. Самозанятый ИП может одновременно быть, например, фотографом, парикмахером и поваром. Главное, сообщать налоговой о всех доходах. Еще самозанятые ИП могут параллельно работать по найму и сдавать жилое помещение (письмо ФНС № СД-4-3/8121).

ИП на других спецрежимах ограничены кодами ОКВЭД, которые заносятся в ЕГРИП при регистрации.

Нет отчетностей. Самозанятому ИП не нужно вести бухгалтерию, покупать кассовый аппарат, сдавать декларации (ст. 13 закона № ) и самому считать налог. Взаимодействие с налоговой происходит через приложение «Мой налог».

Почти все ИП на других спецрежимах должны покупать онлайн-кассу, кроме тех, для кого действовала отсрочка (ст. 2 закона № ). Сдачу отчетностей для предпринимателей также упростили, но не отменили.

Низкие ставки. Налоговые ставки для самозанятых ниже, чем на других спецрежимах. Они зафиксированы в законе и не изменятся до 2029 года (п. 2, 3 ст. 1 закона № ).

Налоговый бонус в размере 10 000 рублей. Для всех самозанятых при регистрации действует пониженная налоговая ставка: 3% — с доходов, полученных при работе с физлицами, 4% — с ИП, юрлицами и иностранными компаниями (ст. 12 закона № ). Разницу в ставках оплачивает государство. Этот бонус предназначен только для уплаты НПД. Перевести его на карту или снять наличными нельзя.

Льготы будут действовать, пока сумма таких выплат за самозанятого не достигнет 10 000 рублей. Потом налог будет рассчитываться по обычной ставке.

Бонус предоставляется только один раз — с момента регистрации до исчерпания 10 000 рублей. Если самозанятый снимется с учета, не исчерпав бонус, он продолжит действовать после повторной регистрации.

Пример расчета бонуса

Предприниматель зарегистрировался как самозанятый и автоматически получил бонус в 10 000 рублей. В первом месяце он работал только с физическими лицами и заработал 50 000 рублей.

Если бы у него уже закончился бонус, налог с этой суммы считался бы по обычной ставке и составил 2 000 рублей (50 000 рублей х 4%). Но с учетом бонуса налог рассчитывается по льготной ставке (50 000 рублей x 3%) и составит 1 500 рублей. То есть самозанятый заплатит 1 500 рублей, а 500 рублей вычтут из бонуса. Бонус станет равен 9 500 рублям.

Если самозанятый будет каждый месяц работать только с физлицами и получать 50 000 рублей, бонус будет исчерпан за 20 месяцев, а после этого ставка для расчета налога с дохода, полученного от работы с физлицами, станет стандартной — 4%.

Посмотреть остаток бонуса можно в приложении «Мой налог». Там же указана выручка самозанятого и какой налог нужно заплатить

Минусы самозанятого ИП по сравнению с ИП на другом спецрежиме

Нельзя нанимать работников. Этот запрет касается только трудовых договоров. Договоры гражданско-правового характера (ГПХ) к ним не относятся. Например, самозанятый ИП — веб-дизайнер может привлечь к проекту верстальщика, заключив с ним договор ГПХ.

У ИП на других спецрежимах также есть условия, связанные с наймом работников, но они дают больше возможностей для масштабирования бизнеса. У каждого спецрежима свои условия. Например, при работе на УСН можно нанять не более 100 человек (п. 3 ст. 346.12 НК РФ).

Не идет трудовой стаж. Если самозанятый ИП не платит страховые взносы, значит, ему не начисляют пенсионные баллы. Придется либо копить на пенсию самостоятельно, либо становиться добровольным страхователем — платить взносы на ОПС добровольно. В таком случае страховой стаж будет рассчитываться пропорционально уплаченным взносам.

Размер обязательных страховых взносов в 2021 году — 40 874 рубля (п. 1 ст. 430 НК РФ). Их нужно платить раз в год до 31 декабря.

Подать заявление о регистрации в качестве страхователя в Пенсионный фонд РФ можно в приложении «Мой налог». В этом случае самозанятому будут начислять пенсионные баллы

Максимальный доход — не более 2,4 млн рублей в год. При превышении этого лимита налоговая автоматически снимает самозанятого с учета. В таком случае дается 20 дней, чтобы выбрать один из спецрежимов: УСН, ПСН, ЕСХН (п. 6 ст. 15 закона № ). Иначе переведут на ОСНО, и придется платить 13% НДФЛ.

Эти ограничения не касаются месячного дохода. Например, самозанятый может в январе заработать 10 000 рублей, в июне — ничего, а в ноябре — сразу 1,5 млн рублей.

У ИП на других спецрежимах также есть ограничения на максимальный доход, но они гораздо меньше, чем у самозанятых. Например, при работе на «упрощенке» можно зарабатывать максимум 200 млн рублей в год (п. 4 ст. 346.13 НК РФ).

Ограничения на вид деятельности. Самозанятым ИП в отличие от ИП на других спецрежимах нельзя (ст. 4 закона № ):

- продавать подакцизные товары, например алкоголь или табак;

- перепродавать товары;

- добывать полезные ископаемые;

- работать по агентским, комиссионным договорам или договорам поручительства;

- доставлять чужие товары и принимать за них оплату.

Кому не нужно закрывать ИП: минусы самозанятого-физлица

Если предприниматель решит закрыть ИП в налоговой, он сможет продолжать работать как самозанятое физлицо. Но без статуса ИП он столкнется с такими минусами.

Нельзя заключить договор добровольного страхования с ФСС. Он не будет получать больничные и пособие по беременности и родам.

Сложности при работе с юрлицами. Некоторым заказчикам-юрлицам принципиально перечислять деньги только на расчетный счет. Такой счет могут открыть предприниматели и юрлица, а самозанятые без статуса ИП могут открыть только счет физлица в банке.

Сложности при регистрации товарного знака или оформлении лицензий. Например, лицензии на такси могут получить ИП или юрлица. Самозанятые без статуса ИП получить такую лицензию не смогут.

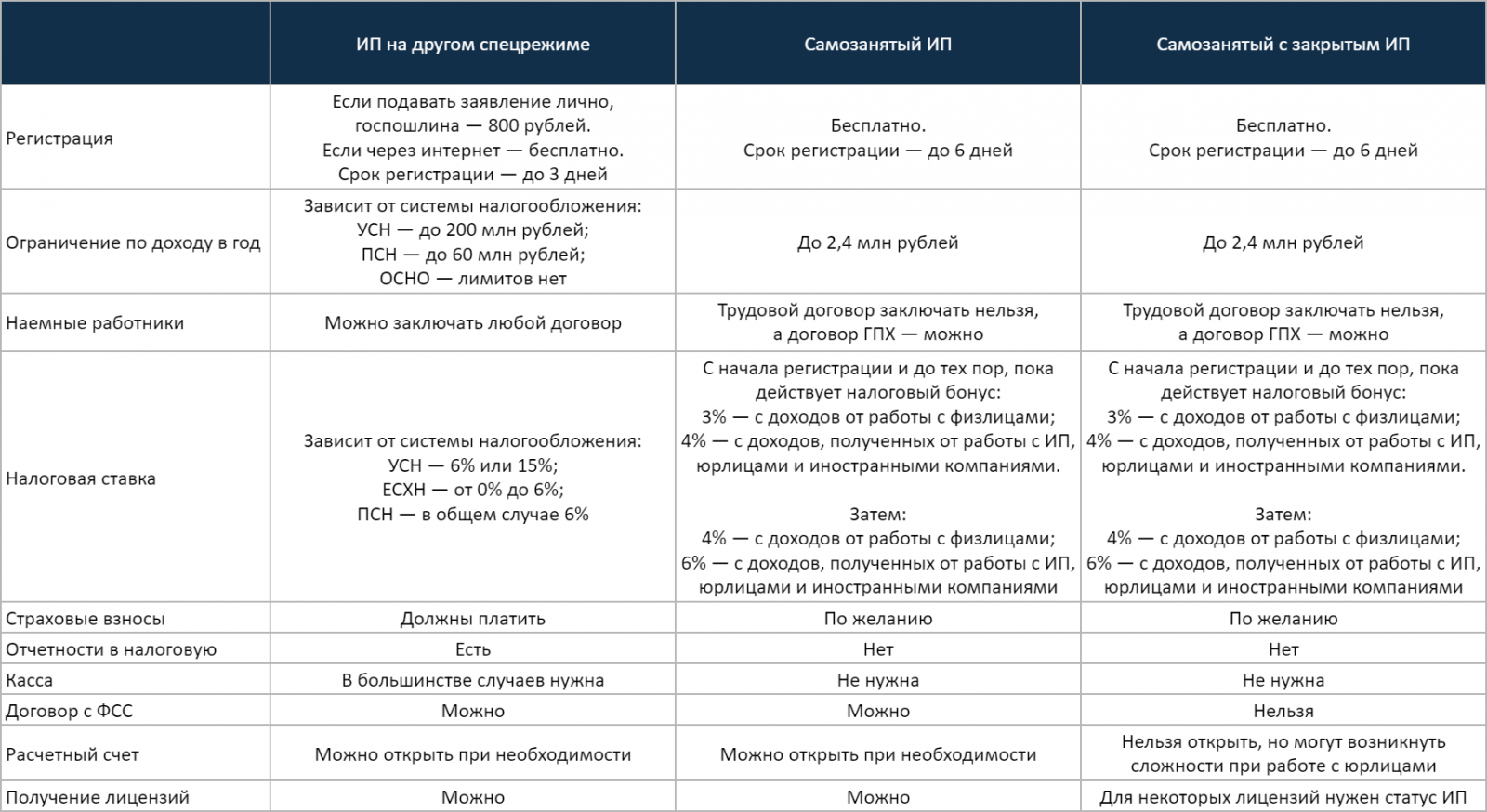

Сравнение условий деятельности ИП на другом спецрежиме, самозанятого ИП и самозанятого без ИП

В каких случаях ИП выгодно перейти с действующего спецрежима на самозанятость

ИП выгодно перейти на самозанятость, если он работает в одиночку, продает товары собственного производства, сдает в аренду жилую недвижимость и при этом:

- Не хочет платить обязательные страховые взносы за себя. На режиме НПД такой обязанности нет, но можно добровольно платить взносы, чтобы получать пенсионный стаж. Можно вносить любые, даже минимальные суммы на свое усмотрение, а не в фиксированном размере.

- Принимает деньги от физлиц, но не готов тратиться на покупку и обслуживание онлайн-кассы. Самозанятые могут принимать оплату от клиентов любым способом и без кассы. Вместо этого они выдают клиентам чеки из бесплатного приложения «Мой налог».

- Имеет непостоянные заработки. У самозанятых нет обязательных платежей кроме налога: 4% с оплаты, поступившей от физлиц, и 6% — от юрлиц. Нет заработка — нет и налога. С первых после регистрации заработков платить придется еще меньше благодаря бонусу в 10 000 рублей, который дает скидку к налогу в 1% с оплаты от физлиц и в 2% — от юрлиц.

- Не любит возиться с отчетами. Самозанятые не обязаны отчитываться в налоговую о доходах.

Режим подходит для специалистов-одиночек, которые когда-то регистрировали ИП, чтобы легализовать доходы и спокойно работать, а с появлением самозанятости могут работать легально на более выгодных условиях.

— Гульназ Хабибуллина, эксперт сервиса «Моё дело»

Как ИП отказаться от действующего спецрежима и перейти на самозанятость

Совмещать самозанятость и другие налоговые спецрежимы нельзя. Для перехода на НПД предприниматель должен отказаться от действующего спецрежима: УСН, ПСН, ЕСХН. Можно получить все привилегии самозанятого, оставаясь ИП (п. 1 ст. 2 закона № ).

Порядок действий для любого спецрежима одинаковый:

Шаг 1. Зарегистрироваться в качестве самозанятого. Процесс регистрации ИП и физлица не отличается. Сделать это можно, установив мобильное приложение «Мой налог», в личном кабинете самозанятого на сайте ФНС или через уполномоченные банки.

Шаг 2. Отказаться от системы налогообложения ИП. В течение месяца со дня регистрации самозанятости нужно подать уведомление об отказе от действующего спецрежима в налоговую по месту жительства или ведения деятельности. Если этого не сделать, статус самозанятого аннулируют (п. 3, 4, 5 ст. 15 закона № ).

Подать такое уведомление можно лично, заказным письмом по почте, через представителя или в личном кабинете ИП на сайте налоговой (письмо ФНС № СД-4-3/101@).

В личном кабинете ИП на сайте налоговой должна появится отметка о том, что предприниматель больше не работает на прежнем спецрежиме. Письменного ответа из налоговой на адрес проживания предпринимателя не будет.

Шаг 3. Заплатить налоги и взносы, сдать отчеты. С момента регистрации самозанятости ИП освобождается от уплаты страховых взносов (п. 11 ст. 2 закона № ). Кроме того, он больше не обязан использовать кассу, вести бухгалтерию и сдавать отчеты.

Но за период, пока ИП работал на другом спецрежиме, придется заплатить налоги и страховые взносы.

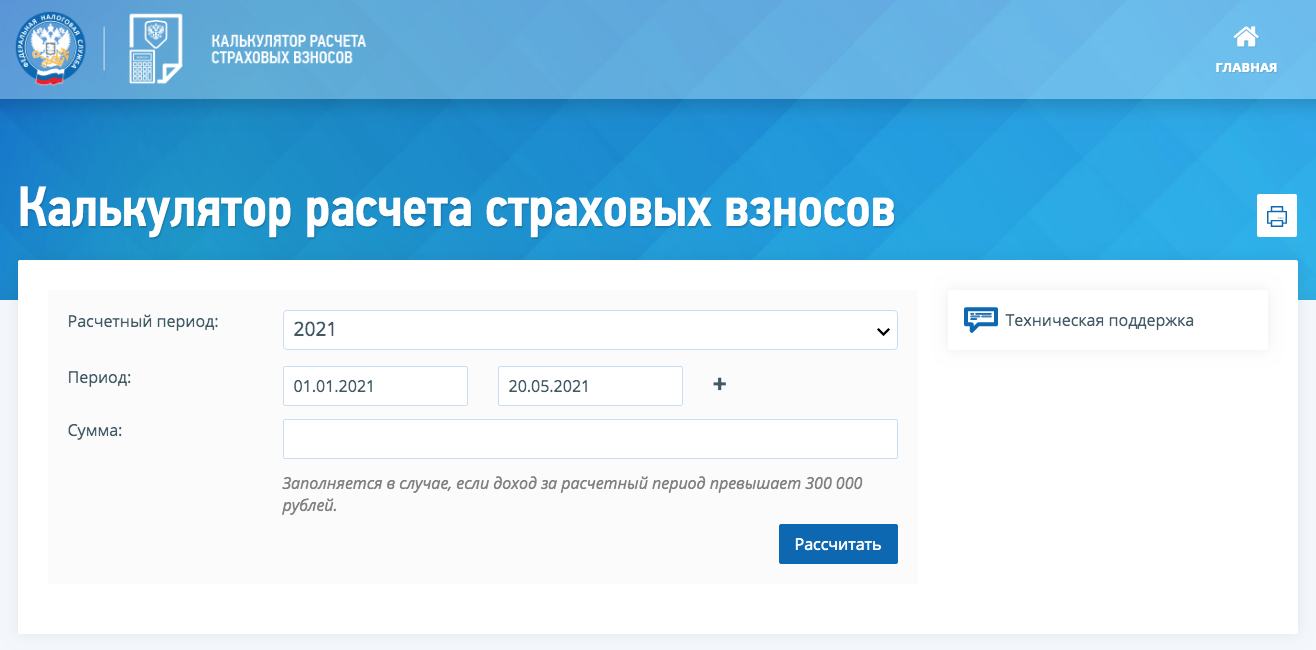

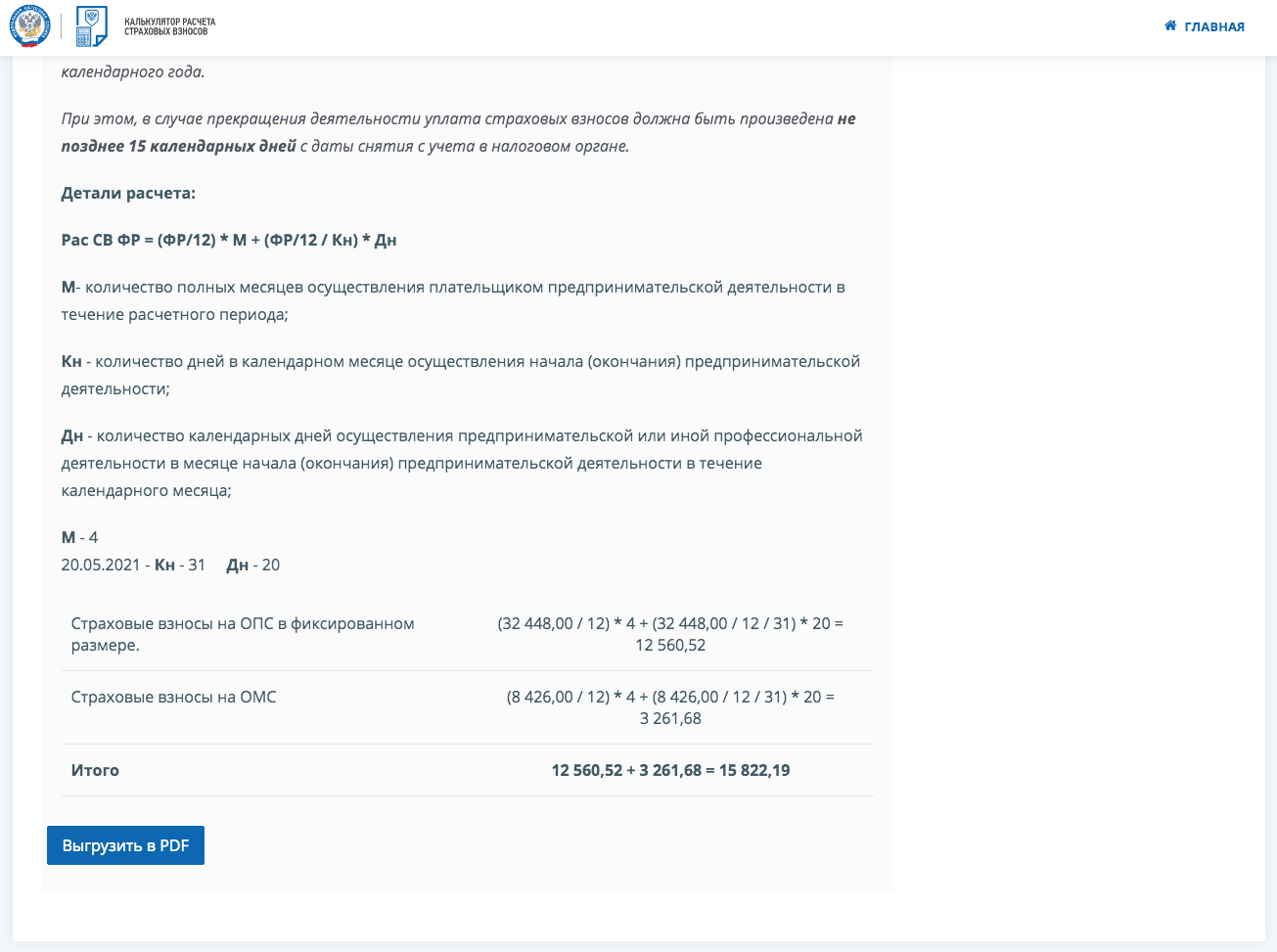

Страховые взносы нужно заплатить пропорционально отработанным месяцам и дням до перехода на самозанятость. Рассчитать сумму взносов можно с помощью калькулятора ФНС. Заплатить их нужно до 31 декабря.

Если доходы превысили 300 000 рублей, придется заплатить еще 1% от суммы превышения. Сделать это нужно до 1 июля (п. 2 ст. 432 НК РФ).

Узнать размер страховых взносов можно с помощью калькулятора ФНС. Нужно ввести период с начала текущего года до дня регистрации самозанятости. В примере предприниматель стал самозанятым 21 мая 2021 года

Пример расчета страховых взносов с 1 января по 20 мая 2021 года

Шаг 4. Уведомить контрагентов о том, что теперь будете работать в статусе самозанятого. Работая в статусе самозанятого, нужно отправлять чеки покупателям. ИП на других спецрежимах этого не делали.

Если вы остались в статусе ИП и просто перешли на НПД, для ваших контрагентов в плане оплаты ничего не меняется. Им без разницы, какой налоговый режим вы применяете. Но теперь вы должны будете выдавать клиентам чеки, и только на основании чеков они смогут подтвердить расходы по оплате ваших услуг. Поэтому контрагентам надо знать, что теперь вы плательщик НПД.

Если вы отказались от статуса ИП и стали самозанятым-физлицом, то также должны будете выдавать чеки и уже не сможете принимать оплату на расчетный счет, поэтому так или иначе контрагентов придется предупредить о смене вашего статуса и реквизитов.

— Гульназ Хабибуллина, эксперт сервиса «Моё дело»

Какие отчеты нужно сдать и какие налоги нужно заплатить при переходе на самозанятость с других спецрежимов

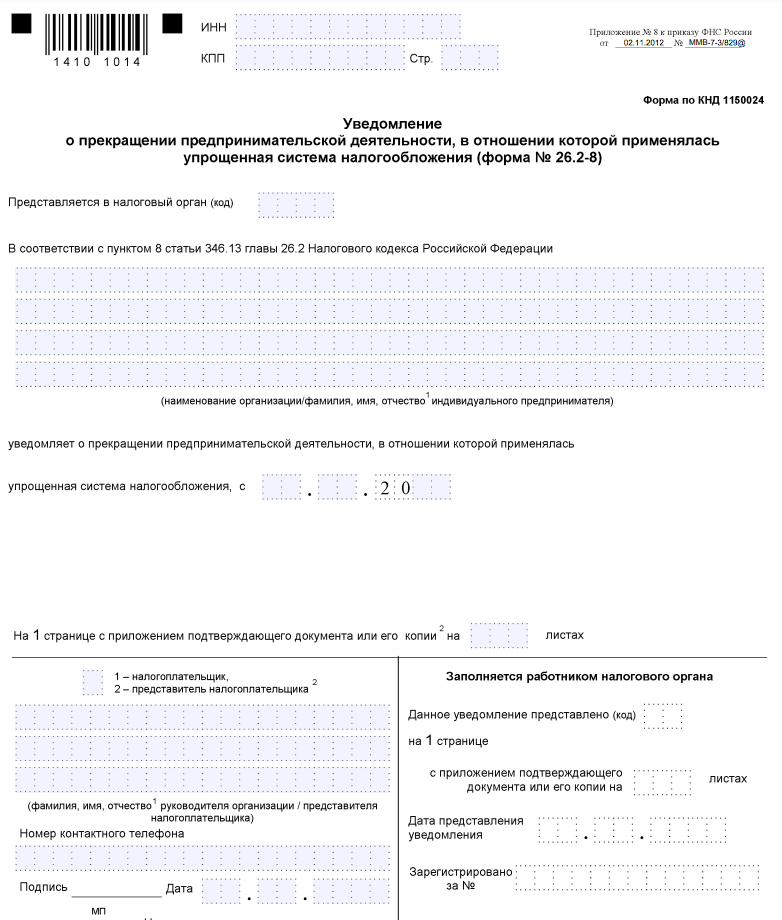

Переход с УСН на самозанятость

Заплатить налог по УСН и сдать декларацию нужно до числа месяца, следующего за месяцем регистрации самозанятости (п. 2 ст. 346.23 НК РФ).

Например, ИП зарегистрировал самозанятость 20 мая. Сдать декларацию и заплатить налог ему нужно до 25 июня. Еще нужно заплатить страховые взносы за период с 1 января до 19 мая.

Уведомление об отказе от «упрощенки» по форме № , утвержденной приказом ФНС № ММВ-7-3/829@. В декларации на титульном листе в поле «Код налогового периода» нужно указать «96», что означает отказ от упрощенной системы

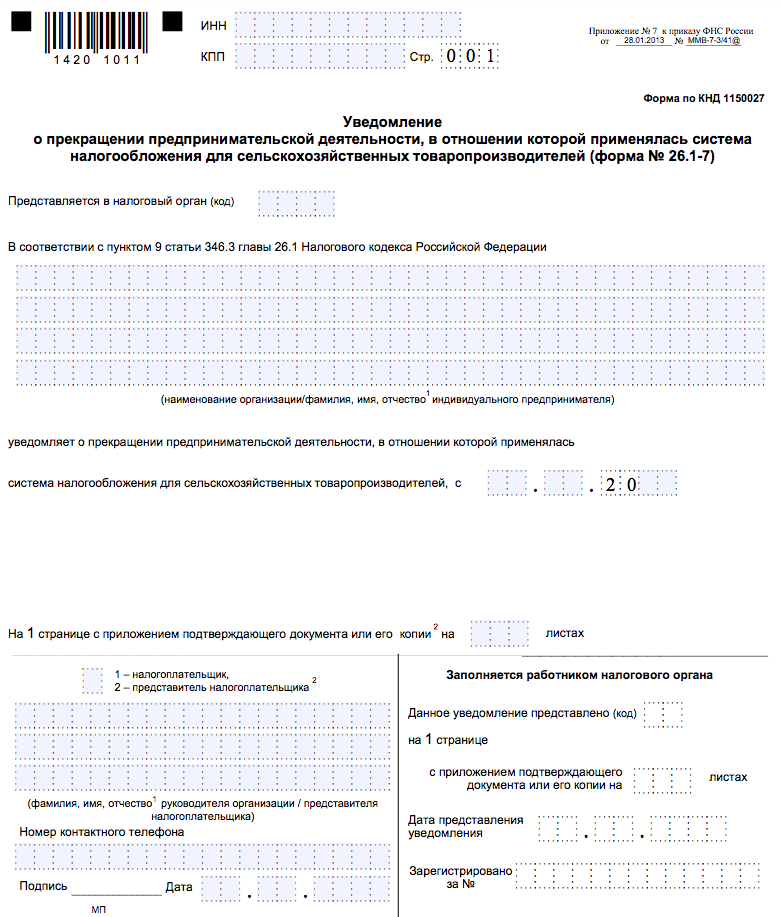

Переход с ЕСХН на самозанятость

Сдать декларацию и заплатить налоги нужно также до числа месяца, следующего за месяцем регистрации самозанятости (ст. 346.10 НК РФ).

Например, предприниматель перешел на НПД 3 апреля. Подать декларацию и заплатить налоги нужно до 25 мая.

Уведомление об отказе от ЕСХН по форме № , утвержденной приказом ФНС № ММВ-7-3/41@

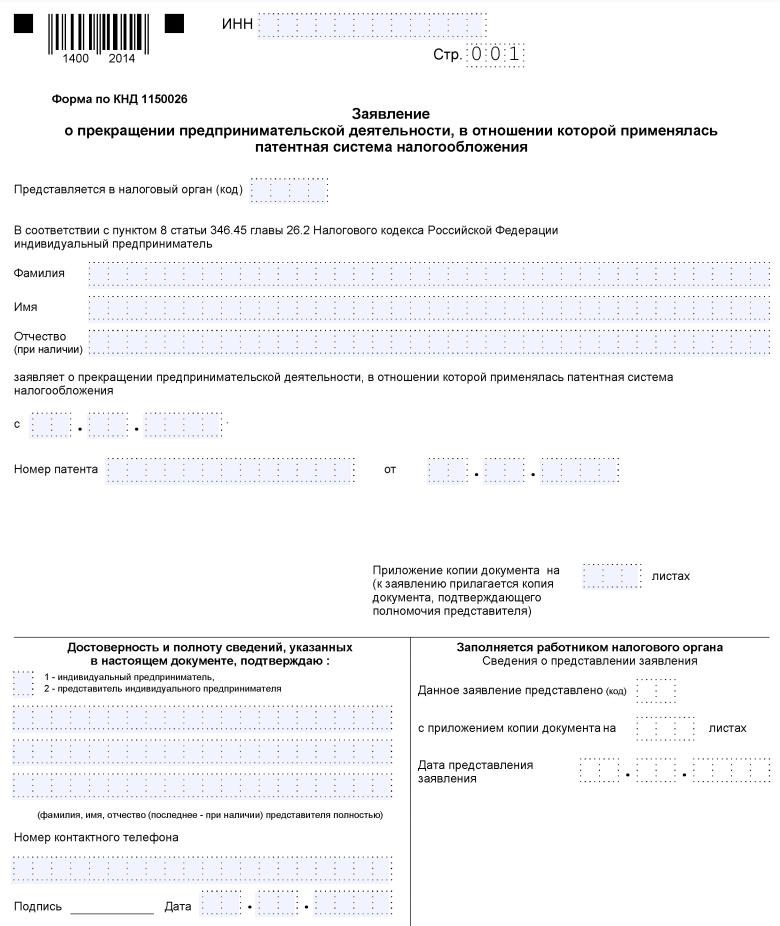

Переход с ПСН на самозанятость

С патентом не все так однозначно. Досрочно отказаться от патента ИП может в двух случаях (письмо ФНС № СД-4-3/6369):

- закрытие ИП;

- утрата права на применение ПСН.

Также про досрочный отказ от патента ничего не сказано в законе о самозанятых (п. 3 ст. 15 закона № ). Можно сделать вывод, что по закону перейти на самозанятость можно только после завершения срока патента или после утраты права на применение ПСН. Однако и прямого запрета также в законе нет. Поэтому лучше обратиться в свою налоговую, чтобы получить письменное разъяснение этого вопроса.

В случае досрочного отказа от ПСН налог будет пересчитан согласно стоимости патента пропорционально отработанному времени (письмо Минфина № 03-11-12/28952).

Например, предприниматель купил патент на год. Налоговая база — 500 000 рублей, налоговая ставка — 6%.

Стоимость патента на 12 месяцев = 500 000 рублей х 6% = 30 000 рублей.

Стоимость патента при переходе с ПСН определяется, исходя из фактически отработанного времени до регистрации НПД. Доход делится на количество дней в году и умножается на количество дней, отработанных на ПСН в этом году, затем все умножается на налоговую ставку на ПСН.

Предприниматель решил стать самозанятым в високосном году, он собирается отказаться от патента с 1 июня. Значит, в текущем году он отработал на ПСН 151 день, а доход надо будет делить на 366.

Налог, который должен заплатить ИП при переходе с ПСН:

Стоимость патента на 151 день = (500 000 рублей / 366×151) х 6% = 12 377 рублей.

Заявление об отказе от патента по форме № , утвержденной приказом ФНС № КЧ-7-3/882@

Переход с ОСНО на самозанятость

Специально уведомлять налоговую о переходе с ОСНО на самозанятость не нужно. Но придется заплатить НДФЛ, НДС и сдать по ним декларацию.

НДФЛ на ОСНО уплачивается авансами раз в квартал в течение года (ст. 227 НК РФ). Итоговый расчет — до 15 июля следующего года. Этот порядок действует и при переходе на самозанятость.

Например, ИП стал самозанятым в августе. Август входит в третий квартал — с 1 июля до 30 сентября. Заплатить НДФЛ он должен до 25 октября, так как это срок уплаты аванса за третий квартал. Налоговую декларацию нужно сдать до 30 апреля следующего года.

НДС на ОСНО платят на протяжении каждого квартала тремя равными долями до числа следующего месяца (ст. 174 НК РФ). Последнюю декларацию по НДС нужно сдать за тот квартал, когда перешли на самозанятость. Срок — до числа следующего за кварталом месяца.

Например, ИП перешел с ОСНО на самозанятость в сентябре. Последнюю декларацию по НДС нужно сдать по итогам третьего квартала — до 25 октября. Платить налог нужно равными долями в течение трех месяцев следующего квартала: до 25 октября, до 25 ноября, до 25 декабря.

Переход с ОСНО на самозанятость — редкое явление, поэтому практика еще не сформировалась. Советуем проконсультироваться в вашей налоговой.

Что запомнить

- Самозанятыми могут стать как обычные физлица, так и ИП. Чтобы ИП перейти на самозанятость, им нужно отказаться от действующего спецрежима.

- Можно не отказываться от статуса ИП: вы получите все преимущества самозанятости и сможете без проблем работать с юрлицами, которым нужен расчетный счет, регистрировать товарный знак, получать любые лицензии и заключать договор с ФСС.

- С момента перехода на самозанятость ИП больше не должен платить страховые взносы, вести бухгалтерию, сдавать отчеты и использовать кассу. При этом он должен заплатить налоги и взносы и отчитаться за период, пока работал на другом спецрежиме.

- Стоит ли ИП переходить на самозанятость, зависит от вида деятельности, годового дохода и необходимости нанимать работников. На режиме самозанятости нельзя нанимать работников в штат и заниматься деятельностью, которая подпадает под запреты. Еще есть ограничение на суммарный доход — не более 2,4 млн рублей в год.

- Если, работая в статусе самозанятого, вы заработаете больше 2,4 млн рублей в год, статус самозанятого аннулируют. Налоговая сделает это в одностороннем порядке и пришлет уведомление в личный кабинет. В течение 20 дней нужно будет выбрать спецрежим, иначе переведут на общую систему налогообложения.

- О банке

- Реквизиты

- Тарифы и документы

- Раскрытие информации

- Финансовым организациям

- English

- Контакты

© 1995–2023, ПАО БАНК «СИАБ». Универсальная лицензия № 3245 от 09.11.2022.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н