Расчет процента отчислений в резерв на оплату отпусков

Подборка наиболее важных документов по запросу Расчет процента отчислений в резерв на оплату отпусков (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Резерв на оплату отпусков:

- Акт инвентаризации резерва отпусков

- Инвентаризация резерва на оплату отпусков

- Инвентаризация резерва отпусков в бухгалтерском учете

- Инвентаризация резерва отпусков в налоговом учете

- Начисление резерва отпусков проводки

- Показать все

- Резерв на оплату отпусков:

- Акт инвентаризации резерва отпусков

- Инвентаризация резерва на оплату отпусков

- Инвентаризация резерва отпусков в бухгалтерском учете

- Инвентаризация резерва отпусков в налоговом учете

- Начисление резерва отпусков проводки

- Показать все

Статьи, комментарии, ответы на вопросы

Типовая ситуация: Резерв на оплату отпусков: налоговый и бухгалтерский учет

(Издательство «Главная книга», 2023) В налоговом учете резерв создают с начала года. Для этого зафиксируйте создание резерва в учетной политике, определите предельную величину и процент отчислений. Предельная величина отчислений — предполагаемая сумма отпускных за год, включая взносы. Процент — ее отношение к предполагаемым расходам на оплату труда за год, включая взносы. Пример: предполагаемые отпускные — 5 млн руб., расходы на оплату труда — 70 млн руб., процент отчислений — 7,14% (5 млн руб. / 70 млн руб. x 100%) (ст. 324.1 НК РФ).

Нормативные акты

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ

(ред. от 04.08.2023)

(с изм. и доп., вступ. в силу с 26.10.2023) 1. Налогоплательщик, принявший решение о равномерном учете для целей налогообложения предстоящих расходов на оплату отпусков работников, обязан отразить в учетной политике для целей налогообложения принятый им способ резервирования, определить предельную сумму отчислений и ежемесячный процент отчислений в указанный резерв.

Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

- Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

- Календари

- Формы документов

- Полезные советы

Как учесть отчисления в резерв на оплату отпусков

Если фонд заработной платы учреждения формируется в том числе за счет средств, полученных от приносящей доход деятельности, оно вправе формировать резервы предстоящих расходов на оплату ежегодных отпусков. Но только тех, которые оплачиваются за счет средств, полученных от указанной деятельности. При этом должны быть соблюдены порядок и условия формирования резерва, установленные ст. 324.1 НК РФ (см. Письмо Минфина РФ от 12.12.2019 №03-03-06/3/97181). Как рассчитать размер отчислений в резерв? Как правильно использовать сумму начисленного резерва? Что делать, если на конец года суммы начисленного резерва не хватило или, наоборот, осталась недоиспользованная сумма?

Курс с экспертной поддержкой и тестированием с актуальными изменениями 2023-2024 года: вы н аучитесь всему, что необходимо бухгалтеру знать для заполнения и сдачи отчетов общей системы, отработаете заполнение деклараций, будете уверены в своих навыки и сдадите отчетность в налоговую без ошибок! Посмотреть программу

Для чего создаются резервы в целях налогообложения?

- либо на основании п. 7 (как расходы в виде среднего заработка, сохраняемого работникам на время отпуска, предусмотренного законодательством РФ);

- либо на основании п. 24 (в виде отчислений в резерв на предстоящую оплату отпусков работникам, осуществляемых в соответствии со ст. 324.1 НК РФ).

Создание любого резерва в налоговом учете преследует цель равномерного включения предстоящих затрат в расходы, уменьшающие облагаемую базу по налогу на прибыль.

Например, работники учреждения, задействованные в приносящей доход деятельности, идут отдыхать «неравномерно» (как правило, количество отдыхающих в летний период гораздо выше, чем в другие времена года). В этом случае размер облагаемой базы по налогу на прибыль может существенно колебаться, а в период массовых отпусков может даже образоваться убыток. Во избежание подобной ситуации и целесообразно создавать указанный резерв.

Порядок формирования резерва

Порядок учета затрат на формирование резерва предстоящих расходов на оплату отпусков отражен в ст. 324.1 НК РФ. Налогоплательщик, принявший решение о создании резерва, обязан закрепить в учетной политике для целей налогообложения:

- способ резервирования;

- предельную сумму отчислений в резерв;

- ежемесячный процент отчислений в резерв.

Для этих целей необходимо составить специальный расчет (смету), в котором отражается расчет размера ежемесячных отчислений в указанный резерв, исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков (Отпускплан), включая сумму страховых взносов с этих расходов (СВотпуск).

При этом процент отчислений в названный резерв определяется как отношение предполагаемой годовой суммы расходов на оплату отпусков к предполагаемому годовому размеру расходов на оплату труда (ОТплан) вместе со страховыми взносами (СВОТ).

Расчет ежемесячного процента можно выразить формулой:

% = (Отпускплан + СВотпуск) / (ОТплан + СВОТ) х 100%.

Так как в расчете участвуют суммы страховых взносов, следует учитывать предельную базу, которая в 2020 году составляет: по взносам на обязательное социальное страхование на случай болезни и в связи с материнством – 912 000 руб.; по взносам на обязательное пенсионное страхование – 1 292 000 руб. (см. Постановление Правительства РФ от 06.11.2019 №1407).

Напомним, что взносы на случай временной нетрудоспособности и в связи с материнством не начисляются на суммы выплат и других вознаграждений, превышающие предельную величину базы. Пенсионные взносы после того, как превышена база, взимаются по меньшему тарифу – 10% (вместо 22%).

Минфин в Письме от 08.09.2008 №03-03-06/1/511 отметил: общая величина расходов на оплату труда (ОТплан) должна включать и предполагаемую годовую сумму расходов на оплату отпусков (Отпускплан). В отсутствие других разъяснений многие авторы бухгалтерской литературы нередко ссылаются на названное письмо. Полагаем, что это не совсем верно – показатель ОТплан должен учитываться отдельно от суммы предполагаемых отпускных.

Ведь в дальнейшем при определении размера ежемесячных отчислений в резерв умножаться на процент будет сумма расходов на оплату труда без учета отпускных.

Пример. На 2020 год учреждение запланировало, что по приносящей доход деятельности расходы на оплату труда равны 6 000 000 руб., на оплату отпусков – 600 000 руб.

В 2020 году тарифы страховых взносов с фонда оплаты труда составляют: на ОПС – 22%, на ОСС – 2,9%, на ОМС – 5,1% (ст. 426 НК РФ).

Деятельность учреждения относится к первому классу профессионального риска[1], и тариф взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний – 0,2% (ст. 1 Федерального закона №179-ФЗ[2]).

Итого: общая ставка страховых взносов – 30,2% (22 + 2,9 + 5,1 + 0,2).

В учетной политике на 2020 год отражено, что предельная сумма отчислений в резерв на оплату отпусков равна предполагаемой годовой сумме на оплату отпусков плюс страховые взносы.

На основании этих данных был рассчитан ежемесячный процент отчислений в резерв и составлена смета (в произвольной форме).

Расчет (смета) резерва на оплату отпусков на 2020 год

Номер строки

Показатель

Значение, руб.

Резерв на оплату отпусков

Каждая компания должна ежегодно формировать резерв отпусков – откладывать суммы, с которых в будущем работникам будут выплачиваться отпускные. Рассмотрим особенности отражения резерва в налоговом и бухгалтерском учете.

Резерв в налоговом учете

В налоговом учете резерв создается с начала года, что предварительно фиксируется в учетной политике. Там же определяют:

- предельную величину отчислений – предполагаемая сумма отпускных за год, включая взносы,

- процент отчислений – отношение величины к предполагаемым расходам на оплату труда за год с учетом взносов.

Отчисления в резерв считаются в конце каждого месяца: начисленную за месяц зарплату и взносы умножают на установленный процент. Пока отчисления с начала года не превышают предельную величину, нужно включать их в расходы, но сами отпускные и взносы с них в расходах не учитываются. Компенсации за неиспользованный отпуск за счет резерва не списываются – их включают в расходы.

В конце года резерв сравнивают с начисленными за год отпускными и обязательством по отпускным на конец года. Если резерв больше отпускных и обязательства, разницу учитывают в доходах, если меньше – в расходах.

Для расчета обязательства по отпускным нужно:

- рассчитать, какую компенсацию за отпуск пришлось бы выплатить каждому работнику при увольнении 31 декабря,

- суммировать все компенсации,

- увеличить на взносы.

Резерв отпусков в бухучете

В бухучете резерв обязаны создавать все, кроме компаний, которым можно вести упрощенный учет.

Для формирования резерва необходимо:

- рассчитать оценочное обязательство по оплате отпусков,

- начислить его по кредиту счета 96 в корреспонденции со счетами затрат.

В дальнейшем отпускные, компенсации за отпуск и взносы с них начисляются за счет резерва, а при его нехватке – относятся на затраты.

Периодичность и порядок расчета обязательства по оплате отпусков организация устанавливает сама, выбирая один из вариантов:

- установить процент отчислений от оплаты труда и начислять резерв каждый месяц (как в налоговом учете),

- раз в квартал или раз в месяц рассчитывать реальное обязательство по отпускным так же, как при инвентаризации.

Проводки по созданию и использованию резерва:

- Д 20 (26, 44) — К 96 – создан,

- Д 96 — К 70, 69 – использован.

В конце года необходимо провести инвентаризацию резерва:

- рассчитать обязательство по отпускам в том же порядке, что и налоговом учете.

- сравнить обязательство с остатком резерва. Если остаток меньше – доначислить резерв, если больше – списать разницу на счет 91.01.

Результат инвентаризации можно оформить актом или распечатать бухгалтерскую справку-расчет из программы.

КонсультантПлюс: бесплатный доступ

Заполните форму и получите доступ к бесплатной демонстрационной версии КонсультантПлюс! В системе вы найдете законодательные акты, обзоры и готовые решения по оформлению отпусков, их расчету и оплате.

Новый механизм расчета резервов на отпуска и вознаграждения по итогам года в «1С:ЗУП»

Оценочные обязательства – формируются в бухгалтерском учете.

Резервы по отпускам – формируются в налоговом учете по желанию организации.

Методика формирования резервов:

В бухгалтерском учете:

· Можно разрабатывать свою, обычно нормативный – процент от базы;

В налоговом учете:

Переход на новый механизм учета резервов

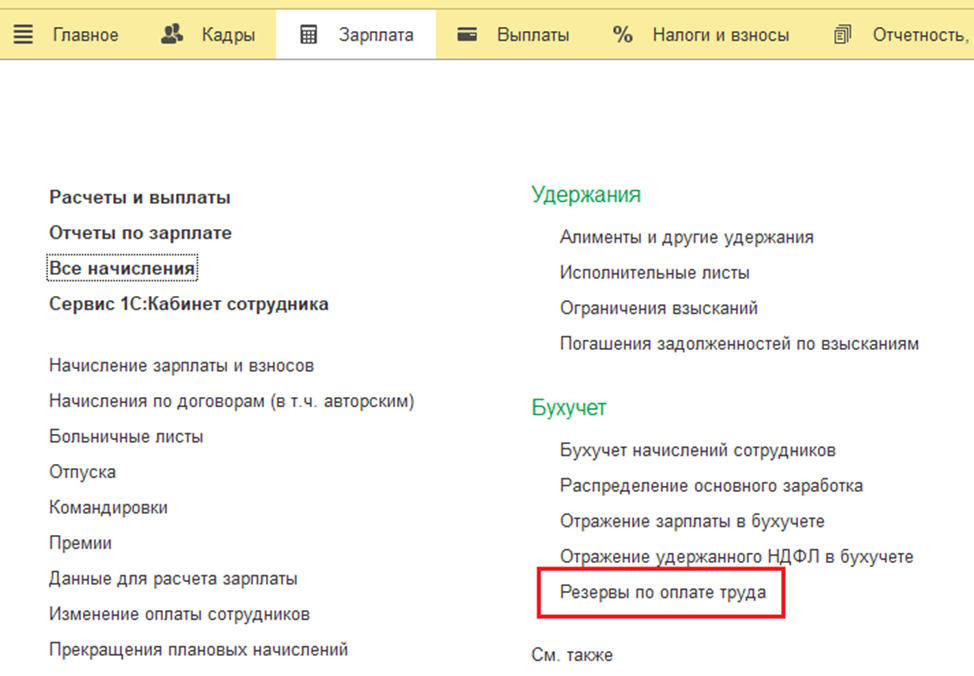

Для того чтобы начать вести учет по резерву необходимо в настройках расчета зарплаты (раздел Настройка – Расчет зарплаты) проставить флаг «Использовать резерв по оплате труда».

Далее в карточке организации (раздел Настройка – Реквизиты организации/Организации) появится ссылка «Резерв по оплате труда»

Обязательно необходимо перейти по данной ссылке и проверить все настройки, при необходимости их откорректировать.

Поле «Резерв» передает в бухгалтерскую программу, как субконто 96 счета. Резерв для отпусков – предопределенный (создавать его каждый год не надо). Для премий – необходимо создавать вид премии каждый год.

В графе «Вид резерва» мы выбираем какой резерв у нас будет начисляться, к примеру резерв на отпуск или на годовую премию.

В графе «Расчетный год» необходимо выбирать год, с которого действует настройка резерва. Ранее, можно было проставить дату, с которого применяется настройка по резерву и будет действовать она бессрочно. Сейчас же резерв надо создавать на каждый год.

В табличной части необходимо проставить настройку как для бухгалтерского, так и для налогового учета. Для бухгалтерского учета мы можем выбирать следующие методы начисления:

Для налогового учета можно выбирать налоговый учет. Но если для бухгалтерского учета мы выбираем метод МСФО, то он нам будет доступен и в налоговом учете.

В налоговом учете мы можем проставить настройку по ограничению начисления предельной суммой, если в бухгалтерском учете выбран нормативный способ учета. Обратим внимание, что предельная сумма исчислений указывается только для налогового учета с 2023 года.

Получается, что если наш резерв дойдет до предельной суммы в налоговом учете, то исчисления прекратятся. В то же время бухгалтерский учет будет начисляться дальше, потому что для него нет предельной величины.

После всех настроек в разделе «Зарплата» появится документ «Резерв по оплате труда»

Резервы по отпускам переносятся автоматически. В учете используются прежние регистры по учету резервов – «Оценочные обязательства» и «Оценочные обязательства по сотрудникам».

В журнале «Резервы по оплате труда» мы можем создавать следующие документы: начисление, инвентаризация, списание, корректировка.

Порядок проведения документов прежний:

1. Начисление зарплаты и взносов;

2. Отражение зарплаты в бухучете;

3. Резерв по оплате труда (начисление).

В новом документе по резервам на оплату труда надо выбирать вид резерва, который задавался в настройках организации, если в настройках или в начислении резерва мы проставим не верный год, то резерв мы выбрать не сможем.

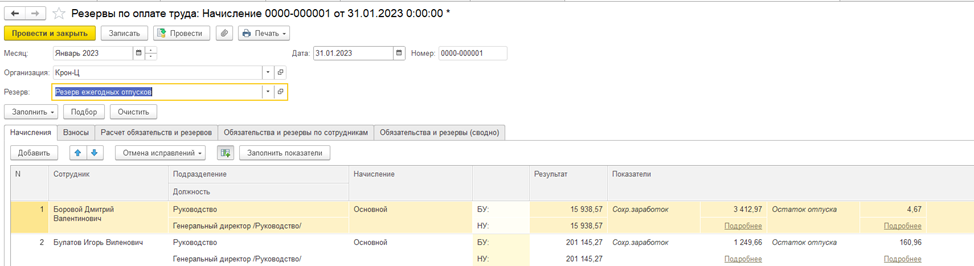

Видоизменились вкладки в самом документе:

— Первая вкладка: Начисления.

Происходит начисление по видам отпусков как в бухгалтерском, так и в налоговом учете. Подробную расшифровку результата можно просмотреть, если будет включена настройка «Показать подробности расчета».

— Вторая вкладка: Взносы.

Отдельно рассчитываются взносы, их расчет мы можем тоже посмотреть подробно, когда включим настройку «Показать подробности расчета».

— Третья вкладка: Расчет обязательства и резервов.

Переносятся данные из предыдущих закладок и в этой вкладке мы уже видим сам расчет резерва.

Методы расчета резерва. Нормативный метод

Расчет выполняется по формулам:

· Резерв на отпуск = Расчетная база + процент отчислений;

· Резерв по взносам = Сумма взносов с расчетной базы × процент отчислений.

В расчетную базу включаются все начисления, учитываемые при расчете среднего заработка (этот показатель не редактируется).

На закладке «Расчет обязательств и резервов»:

— Сумма «Исчислено» – это сумма с закладок «Начисления» и «Взносы»;

— Сумма «Зачтено» (сумма резерва к начислению) – сумма всегда равна колонке «Исчислено».

Накопленная сумма резерва не влияет на расчет.

Метод расчета резерва. Метод МСФО

Сумма резерва = Сохраняемый заработок × Остаток отпуска

В новой настройке резерва можно редактировать формулу расчета резерва.

Изначально формула соответствует стандартной, но при необходимости пользователь может отредактировать ее.

На закладке «Начисления» и «Взносы» производится расчет по каждому сотруднику и виду начисления.

Выводятся показатели для расчета (средний заработок и остаток отпуска).

На закладке «Расчет обязательств и резервов»:

· исчислено = сумма с закладок «Начисления» и «Взносы»;

· накоплено = сумма резерва, накопленная до текущего месяца;

зачтено (сумма резерва к начислению) = Исчислено – Накоплено.

В старом механизме была возможность не начислять отрицательные суммы (сброшен флажок «Переоценивать ежемесячно» в настройках резервов) – в новом механизме если в поле «Зачтено» получилась отрицательная сумма, она всегда будет учтена в проводках.

Резервы в программе начисляются ежемесячно. Варианты начисления резервов за другие периоды (например, за квартал или год) не реализованы.

Проводки по резервам

Проводки формируются отдельно по оценочным обязательствам, страховым взносам и ФСС НС:

· По положительным суммам (доначислениям):

Дт счета затрат – Кт счета 96· По отрицательным суммам (списаниям):

Дт счета 96 – Кт счета 91.01Использование резервов

1. Регистрация документа списания: отпуск или увольнение;

2. Формирование документа «Отражение зарплаты в бухучете».

Проводки в бухгалтерской программе

Появились колонки «БУ» и «НУ», именно из-за проставления флага буду формироваться проводки. Пример проводок представлен ниже.