FinTok: как получить и использовать бонус для самозанятых

Первоначальный налоговый вычет (или бонус) — это 10 000 рублей, которые уменьшают налог на профессиональный доход.

Его цель — частично уменьшать ежемесячные начисления. Вместо 4% при доходе от физлиц налог необходимо платить по ставке 3% (при доходе от юридических лиц — всего 4%), а разницу покрывает этот бонус.

То есть при денежном поступлении от юрлица в 50 000 рублей вам нужно будет уплатить всего 2 000 рублей налога, а оставшаяся тысяча будет вычитаться из бонуса.

Он начисляется автоматически в личном кабинете при регистрации.

Для самозанятых граждан, которые используют режим «Налог на профессиональный доход», с 1 июля 2020 года был предусмотрен дополнительный бонус в качестве господдержки из-за коронавируса (предусмотрена федеральным законом от 08.06.2020 № 166‑ФЗ) в размере 12 130 рублей. Общий бонус можно было полностью использовать для уплаты начисленного налога, погашения задолженности по налогу или пени. Однако после 31 декабря неиспользованный остаток дополнительного бонуса сгорел.

С 2021 года вычет действует по старой схеме, уменьшая ставку до 3% или 4%.

Общую сумму вычета можно использовать только для уплаты налога на профессиональный доход. Ее нельзя вывести на карту или направить на уплату других налогов (например, за квартиру или транспорт).

Дарья ПЕТРОВА, Banki.ru

\n \n\t\t\t \n\t\t\t \n\t\t \n\t»,»content»:»\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

\n\t\t\t \n\t\t\t\t\u0412\u043e\u0439\u0434\u0438\u0442\u0435\n\t\t\t \n\t\t\t\u0438\u043b\u0438\n\t\t\t \n\t\t\t\t\u0437\u0430\u0440\u0435\u0433\u0438\u0441\u0442\u0440\u0438\u0440\u0443\u0439\u0442\u0435\u0441\u044c.\n\t\t\t \n\t\t \n\t»>’ >

Как получить налоговый бонус для самозанятых

Налог на самозанятых официально называется НПД (налог на профессиональный доход). Кроме того, государство дополнительно поддерживало самозанятых в период максимальных ограничений, связанных пандемией коронавируса. В 2023 году часть этих льгот уже не действует, но определенные бонусы на НПД сохранились.

Налоговый вычет на 10 000 рублей

Режим НПД (налог на профессиональный доход) сам по себе уже является льготным. Ведь обычный наёмный работник платит со своих доходов 13% НДФЛ, а самозанятый – от 4% до 6%. Такие низкие ставки для НПД будут действовать не менее 10 лет – до 31 декабря 2028 года.

Эта льгота была введена законом от 27.11.2018 N 422-ФЗ, т.е. она действовала ещё до пандемии коронавируса. Каждый зарегистрированный самозанятый получает право на налоговый вычет в пределах 10 000 рублей. Действует вычет особым образом:

- если выручка за услуги получена от физического лица, то вместо 4% надо заплатить только 3% от дохода;

- если клиентом является организация или ИП, то вместо 6% надо заплатить только 4%.

Предположим, вы зарегистрировались, как плательщик НПД, и в первый месяц получили от своих клиентов-физлиц 50 000 рублей. Налог по ставке 4% с этой суммы составит 2 000 рублей, но вычет позволяет разделить эту сумму так:

- 3% (1 500 рублей) самозанятый платит за свой счёт;

- 1% (500 рублей) погашается за счёт вычета.

Так продолжается до тех пор, пока не будет полностью использована сумма вычета в 10 000 рублей.

Например, если самозанятый с даты регистрации заработал 500 000 рублей, то за свой счёт он заплатит 3% дохода или 15 000 рублей, а ещё 5 000 рублей будет погашено за счёт вычета. Получается, что вся сумма вычета будет использована, когда плательщик НПД, который оказывает услуги физлицам, заработает 1 млн рублей.

Вычет считается нарастающим итогом и не ограничивается по времени. То есть, если вы за первый год заработали 300 000 рублей, то использовали только 3 000 рублей из вычета, а остаток вычета в 7 000 рублей переносится на следующие годы.

Если клиентами самозанятого будут организации или ИП, то вычет израсходуется быстрее, потому что ставка налога с таких доходов выше. Так, если 500 000 рублей получено от клиентов-юрлиц и ИП, то налог составит 30 000 рублей, из них:

- 4% (20 000 рублей) платит самозанятый;

- 2% (10 000 рублей) погашаются за счёт вычета.

Самостоятельно отслеживать, как расходуется вычет, не надо. Он применяется автоматически при расчёте налога в личном кабинете плательщика НПД.

Читайте также:

- Может ли самозанятый работать по трудовому договору?

- Может ли иностранец быть самозанятым?

- Как заключить договор с самозанятым?

Отмененные льготы для самозанятых

Как мы уже отметили, в период максимальных ограничений из-за пандемии государство предоставляло самозанятым дополнительную поддержку:

- налоговый капитал или бонус в размере 12 130 рублей, эти деньги можно было направить на оплату налога на профессиональный доход;

- возврат налога, перечисленного самозанятыми в течение 2019 года.

В 2023 году воспользоваться этими льготами уже нельзя, но плательщики НПД по-прежнему пользуются сниженными налоговыми ставками и вычетом в 10 000 рублей.

Мы в соцсетях: Телеграм, ВКонтакте, Дзен — анонсы статей, новости по регистрации и ведению бизнеса

Для бизнеса

Сформировать декларацию по УСН бесплатно

Сформировать декларацию по УСН бесплатно Создать документы для бизнеса

Создать документы для бизнеса Спецпредложения

Спецпредложения

Новое на сайте

- Налоговых агентов обяжут подавать уведомления и платить НДФЛ дважды в месяц

- Пояснение для банка по 115-ФЗ

- Депутаты предложили облегчить переход предпринимателей на НПД

- Карточка гражданина, подлежащего воинскому учёту – форма № 10

- Снятие с воинского учёта по возрасту

Регистрация бизнеса

- Подготовка документов для ИП/ООО онлайн

- Подбор кодов ОКВЭД

- Консультация по регистрации

- ТОП-6 идей для бизнеса

Спецпредложения 1С

- Проверьте своего бухгалтера

- Консультация по оптимизации налогов

- Месяц бухгалтерского обслуживания в подарок

- Регистрация ООО

- Регистрация ООО в 2023 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП

- Регистрация ИП в 2023 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Внесение изменений

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО

- Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Налоги

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятым АУСН Автоматизированная УСНЧитать все статьи

- Налоговый календарьНалоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Отчётность

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётность Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнКалькулятор страховых взносов

Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию

Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Сервисы

- Регистрация ООО и ИПДекларация УСНПодбор кодов ОКВЭДПоиск по базе ЕГРЮЛ/ЕГРИПКалькулятор страховых взносовВыставить счёт онлайн

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ПСН

- Помощь

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Бесплатные консультации

- По регистрации бизнеса

- По подбору кодов ОКВЭД

- По налогообложению

- Бухгалтерский аудит бизнеса

Онлайн-сервисы

- Регистрация бизнеса

- Декларации УСН

- Выставить счёт

О нас

бесплатный номер поддержки

(с 9 до 18 по Москве в будни)

отвечаем на все вопросы

по регистрации бизнеса

Все новости бизнеса здесь:

- Регистрация ООО

- Регистрация ИП

- Малый бизнес

- Налогообложение

- Новости

Правовая информация

Все материалы, размещенные на сайте, являются интеллектуальной собственностью. Любое их использование без активной ссылки на www.regberry.ru будет являться нарушением российского законодательства.

- Пользовательское соглашение

- Политика конфиденциальности

© Regberry.ru, 2013–2023

Все права защищены

Входим в группу

компаний «1С»

Бонус на оплату налогов самозанятым

Зарегистрировавшись в системе «Мой налог» у меня светиться информация о том что мне дали бонус на оплату налогов, расскажите что это за бонус, как его получить и как можно в последующем использовать, если я оказываю услуги как плательщик налога на профессиональный доход.

Бонус в размере 10 000 рублей предоставляется государством единожды и расходуется постепенно. С помощью бонуса налоговая ставка по доходу, полученному самозанятым налогоплательщиком от физических лиц, будет автоматически уменьшена с 4% до 3%, по доходу, полученному от юридических лиц – с 6% до 4%.

Например доход за месяц составил 10000 рублей, и весь доход самозанятый получили от физических лиц, следовательно, будет начислен налог в размере 400 рублей. Но с помощью бонуса нужно будет заплатить только 300 рублей, так как 100 рублей автоматически будет списано из бонуса. При этом остаток бонуса будет уменьшен с 10000 рублей до 9900 рублей. После того как бонус будет полностью потрачен, налоговые ставки будут 4% и 6% соответственно.

Потратить бонус можно только для уплаты налога. Повторно бонус не предоставляется. Остаток бонуса уменьшается автоматически, и самозанятый налогоплательщик всегда может его увидеть на главной странице или в настройках профиля в приложении «Мой налог».

вычет 10000 для самозанятых как применять пример

Бонус для самозанятых: кому и какой вычет дадут. Примеры расчета

Среди прочих плюшек специального налогового режима для самозанятых, власти предусмотрели налоговый вычет, который еще называют бонусом.

Для новичков на старте бизнеса это служит некоторым подспорьем.

В этом посте своего блога расскажу, что за бонус, и на примерах разберу, как его считать.

Бонус (налоговый вычет) — это сумма, которая уменьшает налог.

Получить этот подарок от государства могут абсолютно все самозанятые.

Как известно, налоговые ставки НПД устанавливаются в следующих размерах:

С помощью бонуса налоговая ставка по доходу, полученному самозанятым налогоплательщиком от физлиц, будет автоматически уменьшена с 4 % до 3%, по доходу, полученному от юрлиц и ИП — с 6% до 4%.

Сколько

Размер бонуса — 10 000 рублей. Он предоставляется государством единожды и расходуется постепенно.

Если налог начислялся по ставке 4%, то вычет будет в размере 1% от полученных доходов (налоговой базы). Если по ставке 6% — в размере 2% от налоговой базы.

Данное уменьшение будет происходить, пока сумма вычетов не достигнет 10 000 рублей.

Налоговики рассчитают вычет самостоятельно нарастающим итогом по окончанию каждого налогового периода.

Остаток бонуса уменьшается автоматически, и самозанятый налогоплательщик всегда может его увидеть на главной странице или в настройках профиля в приложении «Мой налог».

Примеры

Пример № 1

Например, доход за месяц составил 10 000 рублей, и весь доход самозанятый получил от физлиц.

Налог составит 10 000 х 4% = 400 руб.

Бонус составит 10 000 х 1% = 100 руб.

Налог к уплате составит 400 — 100 = 300 руб.

При этом остаток бонуса будет уменьшен с 10 000 рублей до 9 900 рублей.

Пример № 2

Например, доход за месяц составил 50 000 рублей, и весь доход самозанятый получил от юрлиц.

Налог составит 50 000 х 6% = 3 000 руб.

Бонус составит 50 000 х 2% = 1 000 руб.

Налог к уплате составит 3 000 — 1 000 = 2 000 руб.

При этом остаток бонуса будет уменьшен с 10 000 рублей до 9 000 рублей.

Пример № 3

Например, доход за месяц составил 70 000 рублей, из них — 40 000 от юрлиц и 30 000 — от физлиц.

Налог составит 40 000 х 6% + 30 000 х 4% = 3 600 руб.

Бонус составит 40 000 х 2% + 30 000 х 1% = 1 100 руб.

Налог к уплате составит 3 600 — 1 100 = 2 500 руб.

При этом остаток бонуса будет уменьшен с 10 000 рублей до 8 900 рублей.

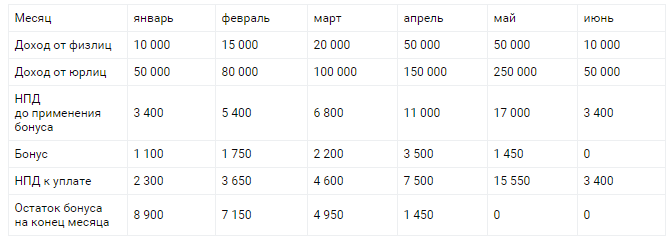

Пример № 4

Расчет бонуса нарастающим итогом:

В мае размер бонуса по расчету в процентах от дохода составляет 5 500 руб., но это больше, чем остаток вычета с прошлого месяца. Поэтому применяется остаток вычета в размере 1 450 руб.

В июне в нашем примере вычета уже не осталось, поэтому налог уже рассчитывается по полной программе без скидок.

Нюансы

Еще раз поясню — бонус самозанятому дается только один раз в жизни. Даже если физлицо снялось с учета, не использовав в полном объеме налоговый вычет (например, 5 000 рублей в запасе осталось), а потом вновь зарегистрировалось, то получить вычет можно только на остаток суммы (на 5 000 рублей).

Потратить бонус можно только для уплаты налога.

После того как бонус будет полностью потрачен, налоговые ставки будут 4 % и 6 % соответственно без каких-либо уменьшений. Это видно из таблицы, представленной выше, при расчете налога за июнь.

Вычет самозанятым: пример расчета

Самозанятые не рассчитывают вычет по НПД самостоятельно, это делает налоговая автоматом. Но знать порядок расчета будет нелишним.

Обычно применение вычета означает, что посчитанный налог уменьшается на определенную сумму. И если вычет превышает налог, то налог не уплачивается (например, вычеты по НДФЛ или по НДС).

Но в данном случае порядок несколько иной. За счет вычета у самозанятого (ст. 12 закона от 27.11.2018 № 422-ФЗ):

За счет этого и снижается налог к уплате. То есть взять и полностью оплатить налог за месяц суммой налогового вычета не получится (см. письмо ФНС от 02.07.2020 № ЗГ-2-20/1294@).

Поясним на примере.

Допустим, самозанятый получил за месяц доход в размере 60 000 руб. от физических лиц.

Без налогового вычета налог по ставке 4% составит 2400 руб. С учетом вычета его посчитают по ставке 3% — это 1800 руб. Значит, сумма использованного в данном месяце вычета равна 600 руб. (2400 – 1800).

И дальше ставка 3% (или 4% — если будут доходы от бизнес-субъектов), будет применяться до исчерпания суммы вычета, который равен 10 000 руб. в год.

Важно! КонсультантПлюс предупреждает

За нарушение порядка и (или) сроков передачи в инспекцию сведений о расчете, который учитывается в доходах, определена ответственность (ст. ст. 129.13, 129.14 НК РФ):

для налогоплательщика:

штраф в размере 20% от суммы расчета;

штраф в размере.

Подробнее см. в К+. Пробный доступ бесплатен.

Налоговый вычет для самозанятых: что нужно знать

С 2019 года в России появляется новый специальный режим налогообложения, на который могут перейти физлица и ИП с доходом до 2,4 млн рублей в год. На нем меньшая налоговая нагрузка, более простая отчетность и нет пенсионных взносов. О деталях мы писали в предыдущем разборе, теперь пора поговорить о тонкости, в которой мало кто разобрался, — о налоговом вычете.

Разбор выходит в трех частях: общие вопросы, налоговый вычет (в этой статье), сложные вопросы.

Как работает налоговый вычет

Что только не пишут и не говорят про этот вычет! На самом деле работает это так.

Допустим, вам за месяц пришла какая-то сумма от физлиц. От нее посчитают 1% — это та доля налога, которая войдет в вычет. Вы ее не заплатите. А перечислите в бюджет только остаток начисленного налога за минусом вычета — получится 3% от дохода. Но так можно делать, только пока сумма вот этих уменьшающих долей не превысит 10 тысяч рублей. Налоговый вычет дают не каждый год, а один раз в жизни самозанятого.

Для доходов от фирм в вычет входят 2% от дохода. Но лимит для одного человека все равно общий — 10 тысяч один раз на все доходы. Даже если сняться с учета, а потом опять встать, вычет не начнут считать заново — предоставят только остаток. Налоговая все помнит.

То есть фактически, пока действует вычет, с дохода от физлиц можно платить 3%. И так будет до тех пор, пока доход от клиентов-физлиц не превысит 1 млн рублей — этой суммы в законе нет, но мы посчитали для примера. В таблице ниже мы предполагаем, что все доходы будут от физлиц.

Как считать налог самозанятых с учетом налогового вычета? Три примера для наглядности!

Все-таки полезно иногда читать законы. Тяжело и непросто, но полезно для собственного кошелька.

Например, в законе о самозанятых, о котором так много говорят и пишут, предусмотрен налоговый вычет в размере 10 000 рублей. Для всех, кто получит этот статус официально.

Небольшой тест для начала. Попробуйте прочитать и понять, как он считается:

1. Лица, применяющие специальный налоговый режим, имеют право на уменьшение суммы налога на сумму налогового вычета в размере не более 10 000 рублей, рассчитанную нарастающим итогом в порядке, предусмотренном настоящей статьей.

2. Сумма налогового вычета, на которую может быть уменьшена сумма налога, определяется в следующем порядке:

3. В случае, если физическое лицо снято с учета в качестве налогоплательщика, а впоследствии вновь поставлено на учет в качестве налогоплательщика, остаток неиспользованного налогового вычета восстанавливается. Срок использования налогового вычета не ограничен. Налоговый вычет, предусмотренный частью 1 настоящей статьи, после его использования повторно не предоставляется.

4. Уменьшение суммы налога на сумму налогового вычета осуществляется налоговым органом самостоятельно.

Скорее всего, с первого раза поняла только одна категория читателей: люди с высшим математическим образованием, которые позднее переквалифицировались в юристов или бухгалтеров.

Попробуем разобраться на примерах:

Пример №1: При работе с физлицами

Вы оказали услуги физлицам на сумму 200 000 рублей. Так как услуги были оказаны только физлицам, то налог составит 4 процента

200 000 * 4% = 8000 рублей.

Но самозанятый гражданин имеет право на налоговый вычет:

в отношении налога, исчисленного по налоговой ставке, указанной в пункте 1 статьи 10 настоящего Федерального закона, сумма налогового вычета определяется как соответствующая налоговой ставке в размере 1 процента процентная доля налоговой базы ;

Посчитаем 1% от 200 000 рублей:

200 000 * 1% = 2000 рублей.

таким образом, конечная сумма налога составит:

8000 – 2000 = 6000 рублей.

Пример №2: При работе с юрлицами или ИП

Самозанятый гражданин оказал услуги юрлицам и ИП на сумму 300 000 рублей.

Ставка налога при оказании услуг юрлицам или ИП равна 6%.

300 000 * 6% = 18 000 рублей

Но самозанятый гражданин имеет право на налоговый вычет:

в отношении налога, исчисленного по налоговой ставке, указанной в пункте 2 статьи 10 настоящего Федерального закона, сумма налогового вычета определяется как соответствующая налоговой ставке в размере 2 процентов процентная доля налоговой базы.

Посчитаем 2% от 300 000 рублей:

300 000 * 2% = 6000 рублей

Таким образом, конечная сумма налога составит:

18 000 – 6000 = 12 000 рублей.

Пример № 3. При одновременной работе с физлицами и юрлицами (или ИП). Сложно, но осилить можно

Задача немного усложняется.

Сначала посчитаем налог по отдельности:

Отдельно считаем налоговый вычет, в зависимости от вида клиента:

И, наконец, считаем итоговую сумму налога, с учетом вычета:

(6000 – 2000) + (2000 – 500) = 5 500 рублей. (вместо 8000 рублей)

Как хорошо! Так всегда можно вычитать?

Нет. Дается только 10 000 рублей, на старт. Как только 10 000 рублей закончатся, налоговый вычет больше совершать нельзя.

Но ведь это так сложно! Я быстро запутаюсь в расчетах!

Вы не запутаетесь, так как в законе явно указано, что все эти расчеты будет совершать налоговая служба, при помощи своих программ.

Уменьшение суммы налога на сумму налогового вычета осуществляется налоговым органом самостоятельно.

Но зато те, кто добрался до конца статьи, теперь смогут посчитать налог (с учетом вычета) самостоятельно.

И теперь знают, как это сделать правильно.

И последнее. После наших арифметических упражнений совсем просто понять последний важный нюанс:

3. В случае, если физическое лицо снято с учета в качестве налогоплательщика, а впоследствии вновь поставлено на учет в качестве налогоплательщика, остаток неиспользованного налогового вычета восстанавливается. Срок использования налогового вычета не ограничен. Налоговый вычет, предусмотренный частью 1 настоящей статьи, после его использования повторно не предоставляется.

Что еще спрашивают самозанятые? Какие вопросы задают?

6 комментариев к “Как считать налог самозанятых с учетом налогового вычета? Три примера для наглядности!”

Налог начисляется на сумму дохода в любом случае. т.е. с того что вам заплатили например 200 т.р. с этой суммы 6%.

Вопрос про пенсию для самозанятых. Мой стаж 25 лет и я все это время уплачивала налоги. Теперь,если стать самозанятой, по закону я буду получать только социальную пенсию. Тем самым не учитывается мой стаж и выплаты моими работодателями в фонд? Или я всё-таки могу претендовать на не только социальную пенсию?

10000 в год налоговый вычет, или единоразово?

Да чего там сложного. Понятно же написано в законе, что пока вычет не исчерпан — просто вычитайте из базовой ставки 4% или 6% — соответственно 1% или 2% и получаем ставку налога 3% или 4%.

У самозанятых теперь два бонуса: старый и новый. Примеры расчета НПД с учетом общего вычета

Одной из мер поддержки самозанятых стало предоставление им налогового капитала, который уменьшает налог. Теперь у самозанятых два вычета:

Кроме того, прежние правила применения старого 10-тысячного бонуса временно поменялись до конца 2020 года.

Давайте разберемся, как теперь считается налог на профессиональный доход с учетом этих двух вычетов.

Два бонуса

Налоговый капитал (новый вычет) уменьшает сумму начисленного налога на профессиональный доход, а также задолженность и пени по нему, которые уже возникли у самозанятых.

Вычет начисляется как уже зарегистрированным самозанятым, так и тем, кто будет регистрироваться в течение 2020 года.

Он выплачивается автоматически и полностью уменьшает сумму подлежащего уплате налога. Налоговики раз в месяц начисляют НПД и сразу самостоятельно уменьшат его на остаток налогового вычета.

Старый налоговый вычет, который ранее лишь частично уменьшал налог, с июля 2020 будет приплюсован к новому вычету и этот общий суммированный вычет без ограничений (то есть полностью) будет уменьшать налог, начисленный с 1 июля по 31 декабря 2020 года.

Пример №1

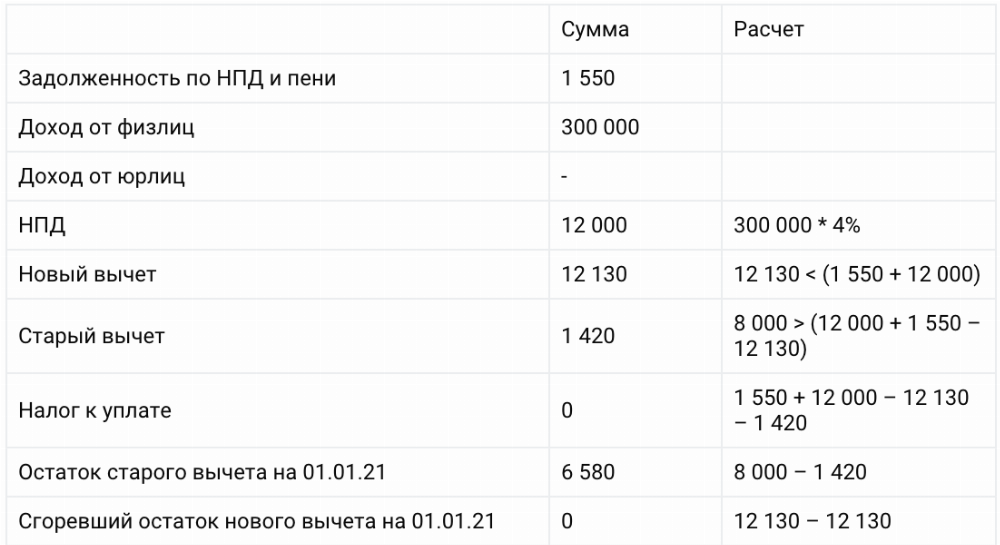

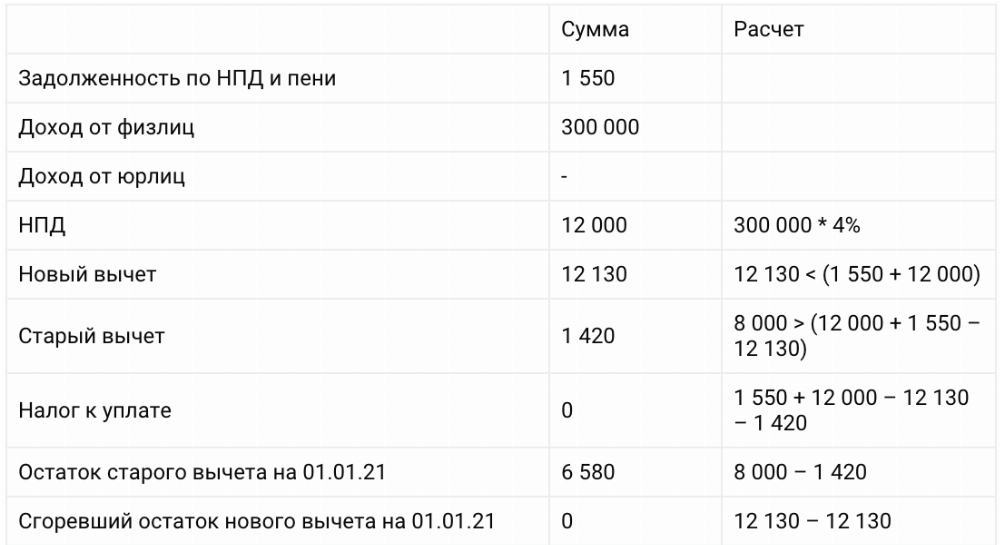

Самозанятый имеет задолженность по НПД в сумме 1 500 рублей и 50 руб. – пени.

Остаток налогового вычета на 1 июня – 8 000 руб.

До конца года он получит доход от физлиц в размере 300 000 руб.

Посчитаем сумму налога до конца 2020 года и остаток вычета.

Пример №2

Самозанятый зарегистрировался в июне и старый налоговый вычет пока не использовал.

До конца года он получит доход от юрлица в размере 300 000 руб.

Посчитаем сумму налога до конца 2020 года и остаток вычета.

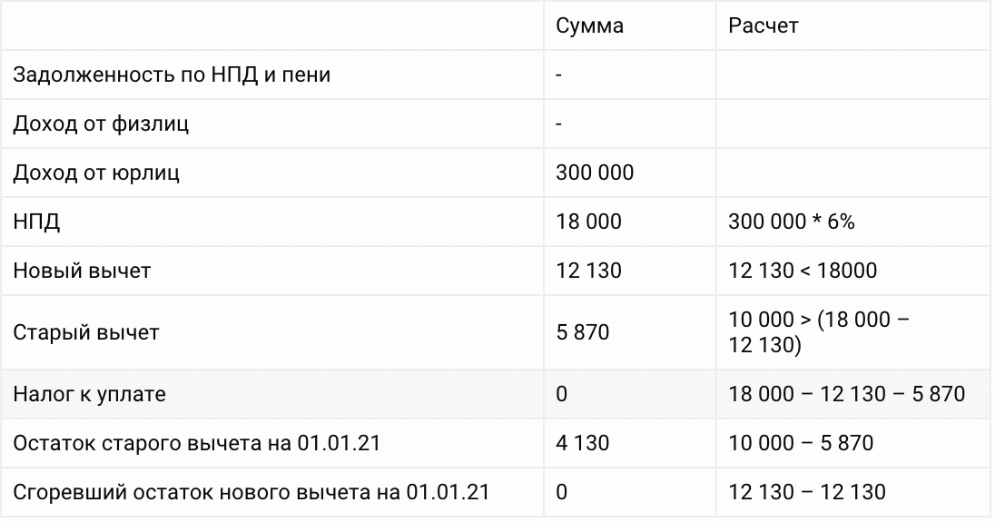

Пример №3

Самозанятый старый налоговый вычет использовал полностью. Задолженности по НПД не имеет.

До конца года он получит доход от физлица в размере 100 000 руб.

Посчитаем сумму налога до конца 2020 года и остаток вычета.

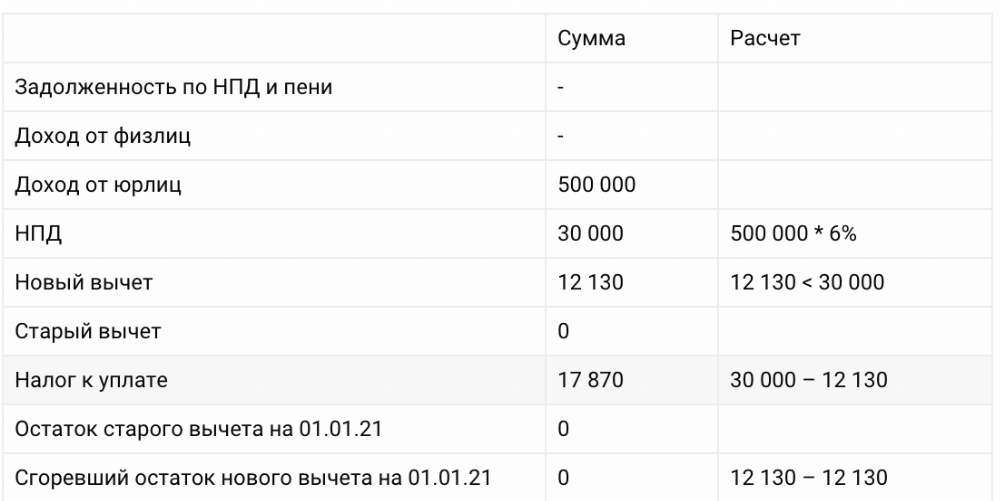

Пример №4

Самозанятый старый налоговый вычет использовал полностью. Задолженности по НПД не имеет.

До конца года он получит доход от юрлица в размере 500 000 руб.

Посчитаем сумму налога до конца 2020 года и остаток вычета.

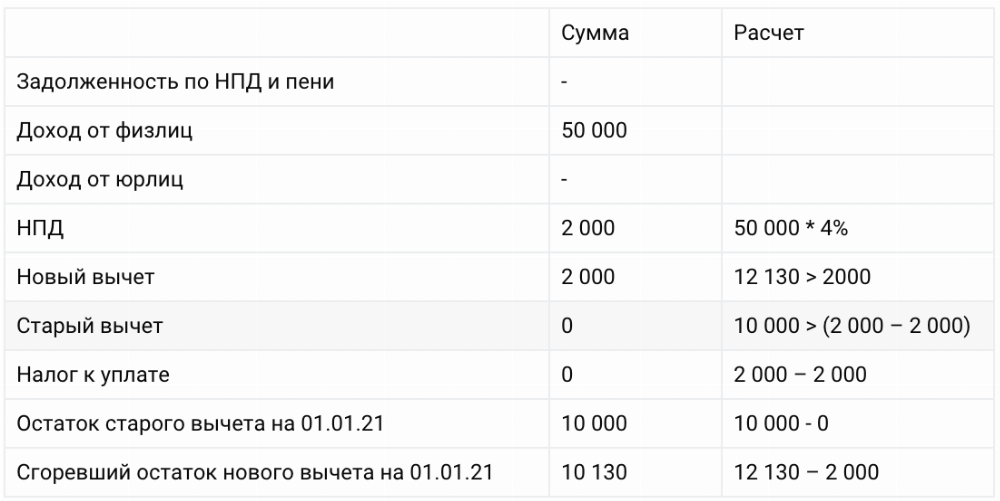

Пример №5

Самозанятый старый налоговый вычет не использовал. Задолженности по НПД не имеет.

До конца года он получит доход от физлица в размере 50 000 руб.

Посчитаем сумму налога до конца 2020 года и остаток вычета.

Добавлю, как недавно заявил глава ФНС Даниил Егоров на совещании с Президентом, 1 июня все 730 тысяч зарегистрированных самозанятых получили дополнительный налоговый бонус в размере одного МРОТ на уплату налога в 2020 году.

Еще раз подчеркну, что те, кто будет зарегистрирован в качестве плательщика НПД позже (в течение 2020 года), также получат общий бонус в размере 22 130 руб.

Этой суммы хватит, чтобы полностью перекрыть налог с полученных от юрлиц 368,8 тыс. рублей или с 553,2 тыс. рублей дохода от физлиц.

То есть если вы зарегистрируетесь в июле, августе и т.д., получите, например, 300 тыс. от юрлиц, то налог платить вам не придется вовсе. Государство вам его простит.