Что такое торговый эквайринг и интернет-эквайринг

Эквайринг — технология безналичного приема платежей с использованием банковских карт и систем бесконтактной оплаты. Для обработки и передачи платежной информации клиента используется специальный терминал.

Команда Райффайзен Банка

Оплата возможна дебетовыми и кредитными картами, с помощью мобильных телефонов через приложения Apple Pay и Samsung Pay и связанных с ними носимых устройств — часов или браслетов. При любом способе оплаты деньги сначала поступают в банк-эквайер, а затем переводятся на счет торговой компании.

- компания, продающая товары или оказывающая услуги;

- банк-эквайер, предоставляющий платежный терминал, обслуживающий расчетный счет продавца;

- банк-эмитент, выпускающий карты, с которых производится оплата;

- покупатель, совершающий безналичные платежи.

Для торгового эквайринга используются POS-терминалы, оснащенные считывателем карт (бесконтактным, чиповым и магнитым), модулями связи GPRS, 3G, Wi-Fi, клавиатурой для ввода пин-кода, чековым принтером.

Виды эквайринга

Торговый эквайринг. Включает все безналичные платежные операции, производимые через POS-терминалы

в местах торговли: магазинах, предприятиях общественного питания, автозаправках, кинотеатрах, аптеках, салонах красоты, спортивных залах, вокзалах, гостиницах.

Интернет-эквайринг. Охватывает область виртуальных покупок. Не предполагает использование дополнительного оборудования. Покупки в интернет-магазинах совершаются при помощи банковской карты или электронных денег через специальный веб-интерфейс, который обеспечивает передачу платежной информации и сохраняет ее конфиденциальность. Для подключения интернет-эквайринга обязательно наличие сайта, соответствующего требованиям банка.

4ATM-эквайринг. В категорию входят терминалы или банкоматы, через которые можно провести оплату каких-либо услуг — пополнить счет мобильного телефона, оплатить Интернет, ТВ, ЖКХ.

Мобильный эквайринг. Позволяет принимать оплату по банковским картам с помощью мобильного телефона либо планшета и mPOS-терминала в любом удобном месте без привязки к торговой точке. M-POS терминал подключается к разъему планшета или смартфона, управление осуществляется через платежное приложение, выпускаемое банком-эквайером.

Оплата по QR-коду. Дистанционный расчет за товары или услуги с применением Системы быстрых платежей, заменяющий эквайринг для предприятий малого бизнеса. Клиент открывает мобильное приложение своего банка, сканирует код, зарегистрированный за продавцом в системе, и переводит оплату. POS терминал не требуется. Для работы можно получить многоразовый QR-код с реквизитами счета или генерировать уникальный код для каждой продажи с суммой операции, используя специальное ПО.

Чем полезен эквайринг торговому бизнесу

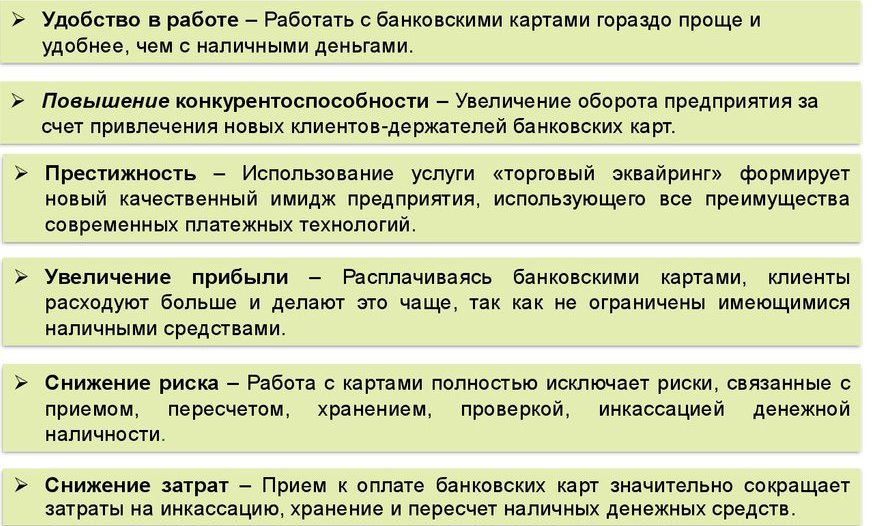

Повышение продаж. Покупателям не придется отказываться от покупок, если по какой-то причине у них нет с собой наличных денег. Кроме того, многие предпочитают расплачиваться картами из-за кэшбэков — частичного возврата средств после покупки, предоставляемых банками. Известно, что покупатель легче тратит деньги с карты, а средний чек оказывается выше, чем при оплате наличными. Точный рост выручки после внедрения безналичного расчета предсказать трудно, но, в среднем, он составляет не менее 10%.

Сокращение очередей. Терминалы обрабатывают платеж практически мгновенно, снимают точную сумму. Кассир не тратит время на проверку купюр, отсчитывание сдачи. При интенсивном потоке покупателей торговый эквайринг существенно ускоряет расчет на кассе, что позволяет магазину избавиться от больших очередей.

Снижение рисков, расходов. Когда большую часть выручки составляет безналичная оплата, на инкассаторские услуги тратится меньше времени и средств. Кроме этого, при расчете по карте кассир не ошибется в сдаче, махинации невозможны.

Защита от фальшивых денег. Терминал не является защитой от фальшивомонетчиков, но с его помощью можно сократить оборот наличных средств, тем самым снизить убытки из-за приема поддельных купюр.

Улучшение деловой репутации. Магазин, пользующийся услугами банка-эквайера, выглядит для посетителей надежно, современно.

Повышение качества обслуживания. Забота о комфорте покупателей — очевидное конкурентное преимущество для любого торгового предприятия.

Недостатки эквайринга

В ряде случаев подключение торгового эквайринга может не принести столь очевидной пользы. Среди основных проблем отмечают:

Технические сбои оборудования. В некоторых магазинах можно заметить, что регулярно происходит отказ системы из-за отсутствия связи с банком. Для них наличие терминала становится проблемой, а не выгодным приобретением. Самый простой способ избежать этого — правильно выбрать интернет-провайдера и кредитную организацию.

Необходимость расходов на покупку, обслуживание аппаратов. Актуально для малого бизнеса или ИП, не имеющих высоких продаж и потока клиентов. Для них эти траты могут оказаться необоснованными.

Убытки от мошенников. Если при оплате банковской картой случаются махинации с банковскими реквизитами покупателя, приводящие к блокировке счета, то продавец обязан компенсировать убытки. Его собственный ущерб возмещается только в случае поимки нарушителя правоохранительными органами.

Как работает эквайринг

- С карты (или мобильного телефона) покупателя на терминал передается платежная информация.

- Данные поступают в процессинговый центр банка, с которым продавец заключил договор на эквайринг.

- Кредитная организация направляет сведения платежной системе, которой принадлежит карта, происходит проверка поступившей информации — поиск в листах блокировки или ареста счетов.

- При обнаружении нарушений генерируется отказ в транзакции. При одобрении сведения передаются обратно банк, который выпустил карту.

- Остаток на счету покупателя сравнивается с суммой покупки, параллельно выявляются признаки мошенничества, совпадение ПИН-кода.

- По итогам всех проверок выдается ответ по транзакции.

- Информация поступает в банк-эквайер, а затем передается на терминал.

- В кредитную организацию, где обслуживается покупатель, направляется подтверждение о проведенной оплате.

- Со счета снимаются деньги, поступают эквайеру, потом непосредственно продавцу.

Оплата выполняется автоматически, занимает несколько секунд. Сумма покупки резервируется на карте покупателя, становится ему недоступной. Деньги на счет продавца фактически приходят только через несколько дней. Точный срок поступления оговаривается в договоре.

Иногда процесс обмена информацией между терминалом и банковскими системами может растягиваться. Например, если сбоит интернет-подключение или какое-либо из звеньев в силу внутренних неполадок задерживает отклик.

Эквайринг для покупателя и продавца

Со стороны покупателя все просто: он подносит карту к терминалу — списываются деньги, печатается чек. Никаких дополнительных комиссий. Организацию процедуры безналичного расчета и сопутствующие расходы берет на себя продавец.

Для обеспечения торгового эквайринга магазину нужно заключить договор с банком, предоставляющим такую услугу. Самая простая схема выглядит так: кредитная организация открывает для корпоративного клиента расчетный счет, активирует выбранный пакет услуг, передает в аренду или продает в собственность оборудование. Банковское предложение также включает:

- настройку POS-терминалов, Wi-Fi роутеров;

- круглосуточную техническую поддержку;

- обучение персонала магазина работе с оборудованием при штатных ситуациях и отказах;

- ремонт техники — при необходимости.

Обязательно ли иметь расчетный счет в банке-эквайере

Торговые организации должны иметь расчетный счет для ведения бизнеса с контрагентами, уплаты налогов и перечисления заработанных плат. ИП не имеют таких обязательств, но могут открыть его по собственному желанию. Услугу торгового эквайринга предоставляет ограниченное число банков. Если расчетный счет уже оформлен в кредитной организации, не имеющей собственного процессингового центра, то можно создать подключение через посредника, используя имеющиеся реквизиты.

Другой вариант: сменить банк. Часть кредитных организаций предоставляет скидки или бонусы при подключении терминалов только собственным корпоративным клиентам. Некоторые банки в принципе отказываются принимать участие в эквайринге в качестве посредников.

Таким образом, иметь расчетный счет и эквайринг в разных банках можно, но на практике невыгодно, так как обслуживание становится дороже, а срок поступления денег — увеличивается. Удобнее открыть новый счет, чем организовывать безналичные платежи через несколько банков.

Во сколько обойдется эквайринг

Продавец платит комиссию за каждую транзакцию в размере 2–3% от стоимости покупки, что зависит от условий банковского договора. Например, Райффайзен Банк предлагает торговый эквайринг со ставкой 2,29% и бесплатным подключением.

Из чего складывается сумма комиссии:

- Отчисления банку, выпустившему карту покупателя. Размер определяется используемой платежной системой, местонахождением банков-участников эквайринга, задействованными протоколами безопасности, продаваемым ассортиментом (пищевые и бытовые товары, бытовая техника, электроника и др.), статусом карты, общим оборотом магазина.

- Доля банка-эквайера. Прописывается в договоре, устанавливается самой кредитной организацией. Теоретически, может быть любой, на практике — редко превышает 3%.

- Сбор платежной системы. Фиксированная сумма, которая зависит от количества операций за выбранный отчетный период — обычно, за месяц.

На что обратить внимание при подключении торгового эквайринга

- Требования к обороту. Проверьте, достаточен ли оборот магазина для использования выбранного банковского тарифа, есть ли штрафы за его снижение после начала пользования услугой.

- Период поступления денег на счет. Транзакция может занимать как один, так и десять дней. Обязательно уточните максимальные сроки, указываемые в договоре, ответственность кредитной организации за их нарушение.

- Время рассмотрения заявки. Стоит предварительно узнать, сколько времени занимает проверка документов, в какой срок принимается решение о предоставлении услуги.

- Расходы на терминал. Часть банков взимает оплату только за аренду или покупку оборудования, другие — дополнительно за установку, настройку, обучение.

- Техническая, сервисная поддержка. У продавца должен быть доступ к круглосуточному обслуживанию, даже если время работы магазина ограничено.

- Работа с платежными системами. Хорошо, если терминал поддерживает разные системы.

- Доступ к технологии Contactless. Возможность совершения бесконтактных платежей есть не у каждого терминала, поэтому важно заранее уточнить этот момент.

Итоги

- Эквайринг позволяет принимать оплату товаров и услуг по банковским картам.

- Настроить безналичный прием платежей можно в стационарных и мобильных торговых точках, через интернет.

- Оплата по QR-коду — альтернатива торговому эквайрингу для малого бизнеса: для приема платежей не требуется оборудование, а комиссия за транзакции может быть ниже.

- Принимать оплату по картам могут организации, ИП, госорганы. При обороте свыше 60 млн рублей эквайринг обязателен.

- Наличие эквайринга снижает риски мошенничества при расчетах, ускоряет обслуживание на кассе, решает проблемы со сдачей, уменьшает отказы от покупок. Синхронизация с программами учета упрощает отчетность и мониторинг финпоказателей.

- Для подключения необходим договор с банком. При выборе партнера обращайте внимание на возможности предоставления оборудования и ПО, техподдержку, размер комиссии за транзакции, наличие абонплаты.

Для звонков по Москве

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

119002, Москва, пл. Смоленская-Сенная, д. 28

Следите за нами в соцсетях и в блоге

Для звонков по Москве

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

119002, Москва, пл. Смоленская-Сенная, д. 28.

Торговый эквайринг: определение, принцип работы, преимущества, правила подключения

В предпринимательской деятельности все больше заметна тенденция перехода с классических наличных платежей на банковские карты. Вот почему торговый эквайринг набирает обороты, а считывающие устройства появляются в торговых точках и становятся неизменной составляющей деятельности многих компанией. От внедрения эквайринга напрямую зависит эффективность борьбы за клиентов, поэтому игнорирование нововведения чревато потерей всего или крупной части рынка.

Эквайринг бывает трех типов — торговый, мобильный и интернет-эквайринг. На первом варианте остановимся подробно.

Что такое торговый эквайринг?

По определению торговый эквайринг — это услуга банка, позволяющая предпринимателю принимать пластиковые карты в качестве альтернативы безналичному расчету при осуществлении оплаты за услуги и товары. В роли основного инструмента, обеспечивающего проведения транзакции, выступает POS-терминал.

Услуга предоставляется банками после оформления договора и передачи необходимой техники. Одновременно предоставляется всестороннее обслуживания — в информационном, техническом и расчетном секторе. Использовать такие возможности вправе любая компания, осуществляющая прием выплат пластиковыми картами, а в роли субъектов деятельности выступают четыре стороны:

- Продавец.

- Покупатель.

- Банк (тот, который эмитировал пластиковую карту).

- Платежная система.

Роль посредника часто выполняет процессинговая компания, но влиятельные финансовые учреждения имеют свои центры обработки информации.

В задачу процессингового центра входит:

- Монтаж и регистрация оборудования для торгового эквайринга.

- Получение, обработка и сохранение данных, которые проводятся через терминал.

В чем плюсы оформления торгового эквайринга для ИП или ООО?

Услуга торгового эквайринга имеет ряд преимуществ:

- Получение дополнительных клиентов и рост финансового оборота. Практика показала, что люди с большей охотой делают покупки с применением пластиковых карт.

- Уменьшение риска получения поддельных купюр, ведь расчет производится безналичным путем, а последующее получение наличности происходит через банк.

- Увеличение времени осуществления финансовых операций, а также снижение затрат на защиту сбережений.

- Уменьшение расходов на инкассирование средств.

- Оптимизация процесса обслуживания клиентов, а также обеспечение безопасности платежа. Такие риски, как возгорание, кража, ошибки работника на кассе или прочие проблемы уходят в прошлое.

Принцип работы торгового эквайринга?

Финансовая операция занимает не больше одной минуты. Оплата за услугу или товар, а также перевод денег на расчетный счет производится так:

- Покупатель выбирает товар и передает карту для оплаты.

- Продавец проводит «пластик» через терминал, отправляя таким способом запрос на осуществление транзакции. При этом дается одобрение или отказ от сделки.

- Процессинговый центр связывается с финансовым учреждением (эмитентом пластиковой карты).

- Происходит авторизация «пластика» посредством ввода ПИН-кода.

- Деньги снимаются с аккаунта хозяина «пластика».

- Покупатель товара (услуги) получает чек или слип, подтверждающий проведение транзакции.

Торговый эквайринг требует наличия POS-терминала или более устаревшей версии оборудования (импринтера). Разница в том, что в случае применения первого типа оборудования деньги зачисляются на следующие сутки, а в случае с импринтером — через три дня.

Торговый эквайринг для ИП и ООО: особенности подключения

Чтобы подключить торговый эквайринг, стоит пройти несколько шагов:

-

- Выбрать подходящий банк. Некоторые процессинговые компании предлагают работать не через финансовое учреждение, а напрямую. Здесь необходимо сравнить тарифы и выбрать подходящий вариант. Одним из способов экономии является аренда торгового эквайринга, то есть получение необходимого оборудования во временное пользование.

- Подача заявки на получение услуги. Здесь возможно несколько путей — звонок в выбранную компанию (банк) или личное обращение.

- Передача бумаг. В случае одобрения можно приступать к сбору документов. Некоторые финансовые учреждения разрешают оформлять оборудование на дому (к примеру, банк Открытие). Имеются и такие, которые требуют наличия расчетного счета.

Пакет документов по оформлению торгового эквайринга для ИП или ООО чаще всего неизменный. В него входит — для ИП (паспорт, свидетельство о госрегистрации, правка из ФНС об отсутствии долга), для ООО (устав, паспорт руководителя, свидетельство о госрегистрации компании, справка из ФНС и прочие). И в первом, и во втором случае может потребоваться документ, подтверждающий открытие счета, а также прочие бумаги (условия могут зависеть от банка).

- Оформление сделки. При отсутствии проблем с документами, необходимо подписать два договора — на торговый эквайринг и на аренду оборудования. При оформлении соглашения важно быть внимательным и сразу оговорить спорные моменты.

- Получение оборудования. Для проведения безналичных операций предприниматель получает POS-терминал, который может быть переносным или стационарным. Первый вариант подходит для заведений, где приходится подходить к клиенту для осуществления платежа (например, в кафе).

- Установка устройства и начало работы. В оговоренное время должен прийти специалист для настройки и подключения.

При установке терминала для торгового эквайринга должны быть учтены определенные условия. В частности, обязательно наличие розетки, беспроводного интернета, мобильного телефона и SIM-карты.

Аренда торгового эквайринга, как способ экономии

Пользу установки POS-терминала сложно переоценить. С его помощью удается ускорить продвижение бизнеса, оптимизировать работу с клиентами и увеличить прибыль. Важно, что торговый эквайринг доступен и начинающим ИП, ведь при необходимости оборудование можно взять в аренду, а со временем получить в полноценное пользование.

Эквайринг: зачем он нужен для бизнеса

Эквайринг — это приём безналичной оплаты от клиентов с помощью пластиковых карт. Клиент видит только одну сторону эквайринга: прикладывает карту к терминалу и оплачивает услугу. Для бизнеса все сложнее: нужно договориться с банком, установить терминал, платить комиссию и надеяться на безопасность платежей. В эквайринге кроме продавца и клиента участвуют банк-эквайер и банк-эмитент. Банк-эквайер предоставляет продавцу расчётный счет, на который будут поступать средства от клиентов, техническое оборудование и решает все технические проблемы. За свою работу банк-эквайер получает комиссию. Банк-эмитент — это банк, который предоставил карты клиентам. Деньги клиента лежат на счёте банка-эмитента и в момент оплаты переходят на счёт банка-эквайера.

Как работает эквайринг

Перевод средств проходит в несколько этапов:

- Покупатель вводит пин-код пластиковой карты.

- Данные карты отправляются в процессинговый банковский центр. Там проверяется остаток средств на карте.

- Если средств достаточно, происходит списание. Если нет — то терминал выдает ошибку.

- Терминал выдаёт чеки для продавца и покупателя.

- Банк переводит сумму продавцу и сразу берет свою комиссию.

В случае интернет-эквайринга всё выглядит примерно также, но чеки будут не бумажными, а электронными и придут клиенту на почту. Вместо терминала покупатель «общается» с платёжной страницей: оставляет данные карты, вводит код, и с его счёта списывают оплату.

Почему эквайринг это выгодно и удобно

- Экономия на инкассации. Не нужно тратиться на перевозку и хранение наличных. За безопасность средств на счёте отвечает банк.

- Защита от фальшивых купюр. Продавцу не нужно проверять купюры на подлинность. Все расчёты проходят без наличных.

- Быстрый способ расчёта. Деньги поступают на счёт продавца не моментально, но очень быстро.

- Увеличение клиентской базы. Клиентам удобно платить картой. Если в торговой точке есть терминал для оплаты картами, то будет больше клиентов и больше доверия к продавцу.

Какие минусы

- Комиссия. Она может быть весомой для маленьких торговых точек. Но безопасность платежей окупает комиссию.

- Возможность сбоев. Система может работать с ошибками, поэтому стоит выбирать банки, которые модернизируют процессинг оплаты.

- Износ оборудования. Терминалы могут ломаться. Поэтому важно выбрать: самому заниматься ремонтом оборудования или подключить более дорогой тариф, чтобы банк сам обслуживал оборудование.

Какие бывают виды

Торговый эквайринг

Его используют в магазинах, кафе, АЗС — там, где продавец лично встречается с клиентом. Банк предоставляет продавцу POS-терминал, клиент прикладывает к нему карточку и оплачивает покупку. Через POS-терминалы осуществляется связь с банком-эмитентом, который перечисляет оплату на расчётный счёт торговой точки, после чего выдаётся чек. Торговый эквайринг дороже других видов, но платежи в нём безопаснее, чем в мобильном.

Мобильный эквайринг

Для него нужен мобильный POS-терминал, который напрямую подключается к смартфону продавца. Это удобно для небольших торговых точек, курьеров или тех, кто принимает клиентов на дому. Например, девушка шьет игрушки и упаковывает подарки, а клиенты приезжают к ней домой. Она может использовать для оплаты мобильный эквайринг.

Однако у мобильной системы оплаты есть один существенный недостаток — безопасность сделок, проводимых таким образом, находится на среднем уровне или ниже среднего.

Интернет-эквайринг

Этот способ подходит для интернет-магазинов и других бизнесов, в которых клиенты не встречаются с продавцом напрямую. Допустим, девушка, шьющая игрушки, не встречает клиентов дома, а использует доставку. Тогда для оплаты она может использовать специальный сервис, например, ЮKassa. Такие сервисы выполняют роль посредников между продавцами и банками — они заключают договоры на эквайринг с банками как юрлица и предоставляют свои мощности владельцам интернет-магазинов. Вместо терминала используют защищённую платёжную страницу — покупатель вводит реквизиты для оплаты, вводит код, и деньги переходят на счёт продавца.

Из чего формируется стоимость

Она зависит от вида эквайринга, услуг, которые предоставляет банк и от размера компании.

Банк может предоставить разные услуги. Он отвечает за безопасность платежей, обслуживание оборудования, обучение продавца по работе с терминалами. Также в стоимость входят лицензии на эквайринг от платежных систем. Чем больше систем, тем больше затраты банка на комиссию, тем выше тариф.

Еще тариф зависит от компании: банки смотрят на оборот с продаж по банковским картам, количество торговых точек, репутацию продавца.

Агрегатор, предлагающий интернет-эквайринг, тоже может предоставить разные услуги: например, подключившись к ЮKassa, можно выставлять счета, принимать платежи в мессенджерах, продавать в кредит. Как и в офлайн-эквайринге, агрегатор отвечает за безопасность платежей и работу сервиса с низким уровнем сбоев.

Эквайринг

Безналичная оплата покупок посредством банковских карт по значимости стоит в одном ряду с мобильной связью и другими инновациями мирового масштаба. Сегодня трудно представить себе даже небольшую торговую или сервисную точку, интернет-магазин, где бы к оплате не принимали пластик. Об особенностях эквайринга расскажем в этой статье.

Поделиться

Эквайринг: что это такое и для чего он нужен

Эквайринг (англ. acquiring – приобретение) – технология безналичной оплаты покупок с использованием банковских карт, которая предлагается банками в качестве услуги для юрлиц и ИП. Формально она предоставляется тому, кто продаёт какую-либо продукцию, но пользуются «прелестями» технологии и конечные потребители – владельцы пластиковых карт. Чтобы воспользоваться услугой, клиент должен иметь либо одновременно открыть расчётный счёт, на который будут поступать денежные средства.

Для чего нужен эквайринг? Основное назначение технологии – дать возможность торговым и сервисным точкам принимать оплату покупок без использования наличных денег.

Их заменителем внешне выступают пластиковые карты, привязанные к банковским счетам. Оплата покупок возможна в пределах доступного лимита денежных средств на карточном счёте. Для дебетовых карт он ограничивается собственными средствами владельца карты плюс овердрафт, если он предусмотрен. Для кредитных – кредитным лимитом.

Замена обращения наличных денег их оборотом в безналичной форме имеет массу достоинств, о которых вы узнаете ниже. Также мы упомянем и проблемы, которые, каким бы невероятным это не казалось, несёт в себе эквайринг прежде всего для потребителей товаров и услуг – обладателей пластика.

Когда появился эквайринг

Изначально банковские карты, появившиеся впервые в США для замены чеков в начале XX века, изготавливались из бумаги, и продавцы переписывали данные с них в квитанции. Это был эквайринг в примитивном исполнении. Предъявление таких карт к оплате несло в себе риски, связанные с недостатком средств на банковских счетах покупателей (о каналах связи тогда и понятия не было). Поэтому при крупных покупках продавцы звонили в банки, чтобы удостовериться, что покупка будет оплачена.

Со временем карты стали изготавливаться из более плотного и долговечного картона, а затем и из металла, на поверхности которых выдавливались данные о картах и их владельцах. Для ускорения операций по оплате покупок в 40-х годах XX века были изобретены и внедрены импринтеры, с помощью которых с карт делались оттиски – слипы. Это были платёжные документы, которые подписывались покупателями и предоставлялись продавцами в банк для перечисления денег.

С появлением компьютеров и каналов связи положение дел кардинально изменилось: эквайринг стал онлайн технологией.

Для продавцов это означало резкое снижение уровня рисков при приёме банковских карт, которые стали изготавливаться из пластика. В этом варианте работает эквайринг и сегодня. Если на карточном счёте покупателя не хватает средств для оплаты покупки, операция отменяется. Количество торговых и сервисных точек в мире, где к оплате принимаются пластиковые карты, сегодня исчисляется десятками миллионов.

Как это работает

Субъектами эквайринга выступают:

- покупатель – владелец банковской карты;

- продавец товара (услуги);

- банк-эмитент, выпустивший карту;

- банк-эквайер, обслуживающий продавца;

- платёжная система.

Схематично процедура эквайринга состоит из последовательности следующих действий:

- кассир торгово-сервисной точки формирует требование на оплату, которое через POS-терминал предъявляется покупателю;

- покупатель вставляет в POS-терминал карту (либо прикладывает её) для считывания данных;

- по каналу связи через банк-эквайер и платёжную систему отправляется запрос в банк-эмитент для получения разрешения на списание средств с карточного счёта покупателя;

- банк-эмитент проверяет поступившую информацию, при наличии достаточных для оплаты покупки средств блокирует их на счёте покупателя и через платёжную систему сообщает об этом банку-эквайеру;

- на POS-терминале отображается сообщение об успешно проведённой операции;

- банк-эмитент по регламенту межбанковского взаимодействия перечисляет банку-эквайеру средства, которые «падают» на счёт продавца.

Эта цепочка операций называется транзакцией, и если в каком-то звене что-то идёт не так (технический сбой, не проходит проверка), то всё должно откатиться к исходному состоянию. Описанная схема работает при оплате покупок картами в торгово-сервисных точках. Процедура интернет-эквайринга может несколько отличаться от приведённой появлением ещё одного участника – платёжного агрегатора, но суть останется той же.

Для покупателя важно проконтролировать, что с его счёта списалась сумма средств, которая в точности совпадает со стоимостью покупки.

Для этого правильным будет подключить услугу СМС-информирования, обеспечивающую оперативное уведомление о списаниях с карточного счёта. Так, при оформлении (можно и позже) дебетовой или кредитной карты Сбербанка эта возможность предоставляется по цене от 0 до 60 руб. в месяц. Затраты небольшие, зато ситуация всегда будет под контролем.

Достоинства эквайринга и во что они обходятся

Чем хороша замена наличного оборота денег на безналичный по банковским картам? У последнего имеются следующие плюсы:

- продавец увеличивает клиентскую базу, поскольку средства из наличного оборота всё больше перетекают в безналичный, и многие владельцы пластика просто не носят с собой «живые» деньги;

- репутация продавца укрепляется, а торговая точка, не принимающая карты, выглядит анахронизмом;

- операция покупки ускоряется, поскольку отпадает необходимость в пересчёте, сдаче и другой возне с кэшем;

- для продавца исключаются риски приёма фальшивок и необходимость инкассации, а для покупателя – риски потерять деньги или лишиться их в результате воровства;

- для продавца и покупателя исключаются риски ошибок при приёме денег и выдаче сдачи, намеренного обмана, обсчёта (продавец, конечно, может «схимичить», выставив на терминале сумму, превышающую стоимость покупки; но у покупателя есть возможность проверить это, не отходя от кассы).

Чтобы цепочка сработала, требуется бесперебойное функционирование всех технических звеньев. Наиболее уязвимое из них – оборудование продавца и его канал связи с банком-эквайером. Если что-то выходит из строя, проведение безналичной оплаты становится невозможным, поэтому на такой случай имеет смысл носить с собой небольшую сумму наличных денег.

Есть существенный фактор, который благоприятен для продавца, но не слишком позитивен для покупателя, хотя последнее утверждение кто-то может оспорить. Расставаться с безналичными деньгами психологически легче, чем с «живыми». Поэтому эквайринг способствует росту продаж, а для покупателей, особенно владельцев кредиток, это означает увеличение расходов (не всегда оправданных) и залезание в долги.

За удовольствия, как известно, надо платить, и эквайринг не исключение. Платит за него продавец, для покупателя удобства ничего не стоят. В состав издержек входят:

- расходы на приобретение (аренду) оборудования, организацию и использование канала связи продавца с банком-эквайером;

- комиссия, которая устанавливается в процентах от безналичного оборота (из неё текут три ручейка – банку-эквайеру, банку-эмитенту и платёжной системе);

- запаздывание во времени прихода средств на расчётный счёт из-за особенностей межбанковского взаимодействия.

Виды эквайринга

Технология безналичной оплаты реализуется в нескольких вариантах: различают торговый, мобильный и интернет-эквайринг. Иногда к отдельной разновидности эквайринга причисляют работу банкоматов и терминалов с возможностью оплаты услуг (ATM). Но поскольку в этом случае отсутствует прямое или виртуальное взаимодействие продавца с покупателем, такое выделение весьма спорно.

Суть торгового эквайринга, который используют большинство торгово-сервисных предприятий, заключается в применении POS-терминалов. Они выступают в качестве инструмента взаимодействия продавца с покупателем и эквайером. Подключение торговой точки к обслуживающему банку осуществляется: по каналам проводной (Ethernet) и беспроводной (GSM/GPRS/Wi-Fi) связи.

Мобильный эквайринг основан на использовании смартфона, к которому подключается карт-ридер. На смартфон устанавливается платёжное приложение, которое обеспечивает работу оборудования аналогично POS-терминалу; он же поддерживает связь с банком.

Интернет-эквайринг обеспечивает безналичную оплату покупок в интернете, при этом не происходит физического применения пластика. Нужны только данные с карты – номер, имя и фамилия владельца, дата окончания срока действия, CVC/CVV2-код. Контакт с продавцом осуществляется через сайт или мобильное приложение, для оплаты покупки обладатель пластика вводит данные в форму. Если поддерживается технология 3D-Secure, то дополнительно указывается код подтверждения операции, поступающий на мобильный телефон покупателя.

Заключение

После прочтения этой статьи вы в курсе, что происходит за те несколько секунд, в течение которых проходит оплата вашей покупки. И не забывайте о безопасности: безналичный оборот денег не отменяет бдительности, особенно в интернете, который буквально кишит мошенниками.