Как проверить лимит на карте?

Мы подготовили простую инструкцию, как проверить лимит на карте любого украинского банка. Вариантов несколько:

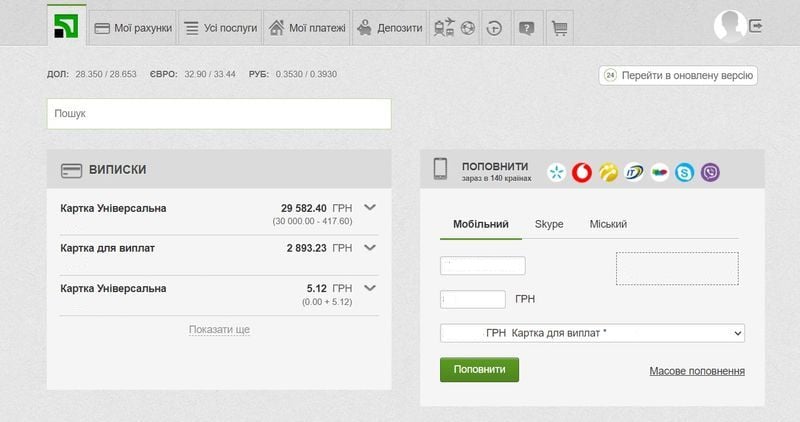

1. Через интернет-банкинг. Это самый простой и удобный способ узнать баланс, если есть свободный доступ к интернету. Убедимся на примере:

-

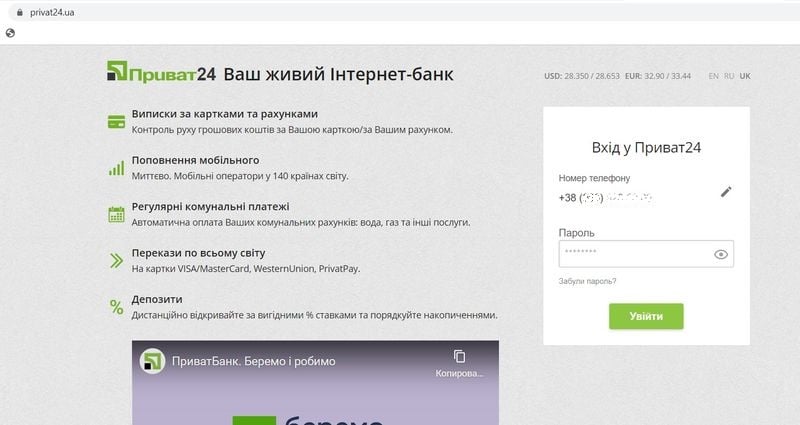

Перейдите на официальный сайт ПриватБанка, введите номер мобильного и пароль.

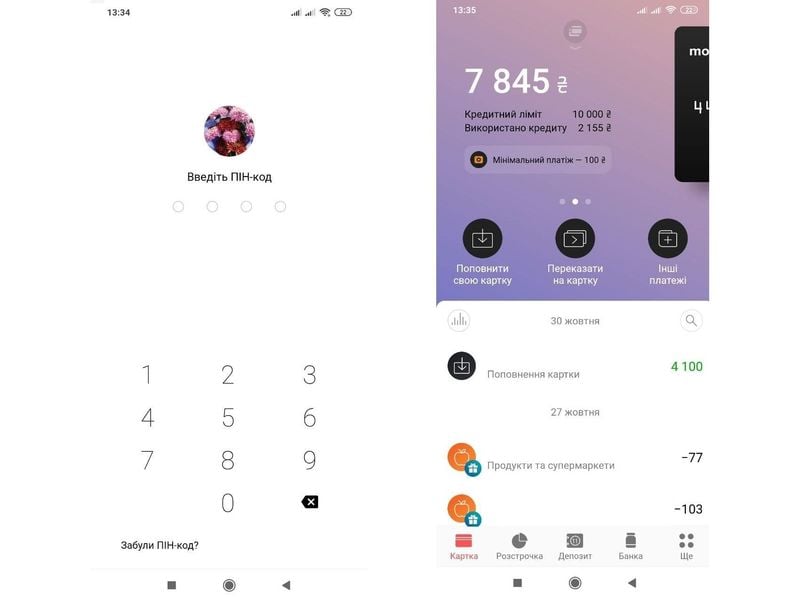

2. Через мобильный банкинг. Этот способ проверки доступен только владельцам смартфонов, на которые установлено мобильное приложение банка (можно загрузить в Google Play или App Store). Если нужно узнать, сколько денег на карте, просто авторизуйтесь в приложении.

Через несколько минут баланс подгрузится на главный экран. Например, в приложении Monobank лимит по карте выводится следующим образом:

3. Через банкомат, выбрав опцию «Баланс счета». Информацию можно запросить на экран или чек. Если используете банкомат своего банка, за проверку платить не придется.

4. По телефону горячей линии. В отделении, на сайте, в рекламных буклетах банка можно посмотреть короткий номер: например, в ПриватБанке — 3700. После позвоните в контакт-центр, с мобильного — бесплатно. Во многих системах работает голосовой робот. Если следовать его подсказкам, легко узнать баланс карты, не дожидаясь ответа оператора.

5. Подключить смс-информирование. Услуга платная, но каждый раз, когда на карту будут поступать деньги, вы получете смс-уведомление. Некоторые банки предлагают узнать баланс без подключения услуги. Например, клиенты Привата могут отправить четыре последние цифры 16-тизначного номера карты на 10060 и в ответ получить смс с актуальным лимитом. Стоимость смс-запроса — согласно тарифам мобильного оператора.

Как узнать лимит по кредитной карте?

В целях повышения лояльности клиентов многие банки при оформлении потребительского кредита предлагают также оформить сразу и кредитную карту. Либо выпускают ее «специально для вас», такого образцово-показательного и любимого клиента, уже в процессе выплаты вами (разумеется, без просрочек) кредита.

А в некоторых случаях предупреждают, что карта пока не имеет кредитного лимита, но он обязательно появится, как только вы достаточно докажете свою надежность, вовремя внося ежемесячные платежи.

В первых двух случаях лимит кредитной карты вам сообщают сразу, а вот что делать во втором?

Мы подобрали для Вас самые выгодные предложения.

Заполните анкету в несколько мест чтобы повысить вероятность одобрения.

до 300 000р

от 0% годовых

Без справок и поручителей

Моментальная выдача карты

Рассрочка 0% до 10 месяцев

до 300 000р

от 0% годовых

Карта рассрочки

Рассрочка до 12 месяцев

Обслуживание 0 руб.

до 500 000р

от 0% годовых

Льготрый период до 120 дней

Мин.платеж 3%

Возраст от 21 до 75 лет.

до 500 000р

от 0% годовых

Без % по кредиту 100 дней

Мин.платеж 3%

Возраст от 18 лет.

Как узнать лимит кредитной карты?

Всякое бывает – вы забыли, какой лимит вам предложили, или банк забыл сообщить, какой лимит он вам предложил, или не сработала система смс-информирования… А знать лимит вам нужно прямо сейчас.

Для этого есть несколько вариантов, каждый из которых имеет свои особенности:

Узнать кредитный лимит по карте в любом банкомате.

Это может быть банкомат вашего банка или любого другого. Следует помнить, что в первом случае с вас, возможно, удержат комиссию, а во втором случае комиссию возьмут наверняка. Причем, иногда ее придется уплатить дважды – банку-эмитенту вашей карты и той организации, банкоматом которой вы воспользовались.

Не всегда в банкоматах указывается комиссия за операции с картами сторонних эмитентов. Поэтому лучше знать условия договора и тарифы, по которым вы обслуживаетесь.

Позвонить в колл-центр.

Это бесплатный способ, но самый затратный по времени. Кроме того, вам обязательно нужно помнить кодовое слово, по которому оператор идентифицирует вас в качестве владельца карты.

Если есть возможность, то зайдите в личный кабинет в интернет-банке. Сегодня есть множество приложений и для мобильных устройств, которые обеспечивают безопасное посещение интернет-банка даже в общественных сетях Wi-Fi.

Посетить офис банка с картой и паспортом.

Конечно, этот способ не позволит узнать лимит прямо сейчас, если только офис банка не находится поблизости.

Многие кредитные учреждения предлагают услугу «Мобильный банк». Она не бесплатна, но позволяет узнать лимит по карте, отправив простое смс-сообщение на определенный номер.

Иногда банк делает приятный сюрприз и в одностороннем порядке увеличивает лимит по кредитной карте. Обычно об этом приходит смс-оповещение, в котором указывается, в том числе, и новый лимит. Если лимита нет, то узнать его можно всеми перечисленными выше способами.

А для постоянного контроля за остатком средств на карте лучше всего подключить смс-информирование по карте, которое позволит всегда быть в курсе всех действий с ней.

Как узнать кредитный лимит по карте Тинькофф?

Первоначальный кредитный лимит по кредитной карте Тинькофф в основном не превышает 10 тыс. рублей.

Благонадежные клиенты, имеющие положительную кредитную историю могут рассчитывать на гораздо большую сумму, на стандартной карточке она составляет 300 тыс. рублей. По желанию лимит по кредитной карте по запросу клиента может быть увеличен, причем данную процедуру клиент может неоднократно повторить.

- Первый способ осуществляется путем бесплатного звонка в банк, о предоставлении сведений по имеющемуся у Вас лимиту на кредитной карте, предоставив сотрудникам свои личные данные. Если Вас не устраивает кредитный лимит, то Вы можете отказаться от кредитной карты, не проводя действий по ее активированию.

- Другой способ узнать сумму предоставленного кредитного лимита, это дождаться смс-уведомления, которое Вам высылается после активации карточки. Проведя активацию, Вы уже не сможете от нее отказаться.

Как узнать лимит по кредитной карте Сбербанка?

Узнать свой лимит по кредитной карте Сбербанка Вы можете, обратившись в службу поддержки Сбербанка, номер телефона Вы найдете на оборотной стороне Вашей кредитной карты. Во время обращения к оператору Вам будет необходимо назвать реквизиты кредитной карты и свои данные, оператор сообщит сумму кредитного лимита.

- С помощью Мобильного банка, отправив на номер 900 SMS с текстом «баланс 1234», где 1234- последние четыре цифры номера Вашей карты. Данным способом Вы можете воспользоваться только в том случае, если к кредитной карте подключена услуга Мобильного банка.

- С помощью операции «Запрос баланса» в банкомате Сбербанка или другого банка.

Как узнать кредитный лимит по карте ВТБ-24?

Если по какой либо причине Вы забыли свой кредитный лимит на карте банка ВТБ-24, давно не пользовались своей картой и не знаете какой кредитный лимит установлен Вам на карте, Вам необходимо будет по телефону 8 800 100-24-24 обратиться с службу поддержки ВТБ-24.

Дополнительно свой кредитный лимит на кредитной карте Вы можете узнать в письме, которое Вы получили вместе с картой. Поэтому Вам необходимо найти данное письмо, или получите информацию по доступному лимиту в офисе банка или системе «Телебанк».

Как узнать кредитный лимит по кредитной карте Альфа Банка?

Для того, чтобы узнать свой кредитный лимит по карте, Вам необходимо будет зарегистрироваться на сайте Альфа-клик, где в Вашем кабинете будет вся подробная информация по Вашей карте. В своем кабинете Вы сможете узнать лимит своей кредитной карты, необходимые ежемесячные платежи по кредиту. Одновременно свой кредитный лимит Вы можете узнать позвонив в службу поддержку по телефону 88002000000.

Как узнать кредитный лимит по карте ПриватБанка?

Узнать кредитный лимит по карте ПриватБанка можно позвонив на бесплатный номер 3700 или обратившись в ближайшее отделение банка.

Учитывая, что при установлении суммы лимита на мобильный телефон, к которому привязана карта, приходит смс – уведомление, Вы можете узнать лимит кредитной карты, заглянув в архив смс- сообщений.

Клиенты банка, которые активно пользуются мобильными приложениями и интернет-банкингом Приват 24, без проблем узнают лимит карты ПриватБанка, пройдя процедуру авторизации в приложениях.

Узнать кредитный лимит в ПриватБанке можно в терминалах самообслуживания и банкоматах.

Что такое кредитный лимит по карте

Оформляя кредитку, клиент получает определенный лимит — это максимальная сумма, в рамках которой можно совершать покупки, переводить деньги, снимать наличные и выполнять прочие операции. Провести оплату сверх лимита не получится — она будет заблокирована.

Чаще всего клиенту сначала доступна небольшая сумма, но постепенно ее можно увеличить. В статье расскажем, как узнать лимит кредитной карты, как пользоваться им и как изменить доступный баланс кредитки в большую сторону.

Как узнать кредитный лимит по карте

Как правило, обращаясь в банк, клиент рассчитывает получить определенную сумму. Какое же разочарование может настигнуть, если одобрят в разы меньше ожидаемого. Понять банк можно — ему нужно оценить благонадежность клиента перед тем, как доверить большие суммы. Особенно это касается тех, кто раньше совсем не брал кредиты или пользовался услугами другого финансового учреждения.

Это не значит, что кредитный лимит останется таким навсегда. Раз в определенный период, в среднем каждые 3–6 месяцев, банк пересматривает информацию и перепроверяет клиента. Если обстоятельства располагают, лимит могут увеличить. Банк делает это в одностороннем порядке, просто уведомив пользователя карты об изменениях в условиях.

Узнать свой текущий лимит можно в личном кабинете, выбрав из списка нужную карту. На балансе отразится сумма, доступная для расходов.

Что влияет на размер кредитного лимита

Определяя кредитоспособность гражданина, банк смотрит на его доходы и кредитную историю.

Доходы

Рассчитываются после оплаты всех текущих долговых обязательств, включая новый кредит. У клиента должны оставаться деньги на повседневные нужды. Банк берет в расчет не только самого клиента, но и его семью — ведь супруг или супруга может стать источником дополнительного дохода, а детей, наоборот, отнесут к иждивенцам.

У человека могут быть доходы не только с официального места работы. Получать деньги можно, сдавая квартиру или продавая украшения ручной работы. Если за прибыль отчитываться в налоговую, как положено по закону, банк сможет учесть этот доход при скоринге.

Кредитная история

Сведения обо всех ранее взятых займах и о порядке их уплаты хранятся в бюро кредитных историй. Банк делает запрос в бюро, чтобы узнать, исправно ли человек платит по долгам. Наличие в прошлом просрочек и непогашенных задолженностей плохо сказывается на персональном кредитном рейтинге, в выдаче карты могут отказать.

Многие полагают, что отсутствие кредитов в прошлом — это хорошо. На самом деле банку сложнее оценить клиента, который раньше не брал займов и не выплачивал их. Однако при выдаче кредиток банки более лояльны, небольшой платежный лимит станет хорошим началом кредитной истории. Главное — не допускать ошибок при использовании кредитки.

Как правильно пользоваться кредитным лимитом

Совершая покупки, нужно помнить, что лимит не бесконечный, а деньги все равно придется отдавать.

Сколько бы вы ни потратили, нет необходимости возвращать всё сразу. При использовании кредитки банк определяет сумму минимального платежа, которую нужно вносить ежемесячно, — этого достаточно, чтобы не начислили штраф. Платеж рассчитывается в процентах от долга, поэтому чем больше потрачено по карте, тем больше нужно будет возвращать каждый месяц. При этом можно и дальше продолжать пользоваться кредиткой и оплачивать расходы в рамках кредитного лимита.

Кредитка позволяет не только совершать оплату, но также переводить деньги или снимать наличные в банкомате. Кредитный лимит единый для всех операций. Но есть нюанс — при обналичивании или переводе банк часто взимает комиссии. Нужно следить за этим, чтобы не оказаться на грани допустимых трат.

Если по кредитке предусмотрен грейс-период, это значит, что некоторое время банк не начисляет проценты на задолженность. При этом все равно нужно возвращать тело долга и вносить обязательные минимальные платежи. Если не вернуть всю сумму до окончания грейс-периода, банк начнет прибавлять к обязательным платежам проценты за обслуживание кредита согласно тарифу.

Что произойдет, если сразу использовать лимит

В целом по условиям кредитования для клиента ничего не изменится. Всё так же будет действовать льготный платежный период и будут установлены минимальные платежи. Часто всю сумму сразу используют для оплаты крупной покупки. По сути, кредитная карта заменяет потребительский кредит.

Бывает так, что лимит кончается практически незаметно из-за обычных повседневных покупок. Это серьезный повод пересмотреть свой бюджет и расходы. Для кого-то нормально оплачивать бытовые покупки кредиткой и возвращать деньги после. Но такие траты также могут свидетельствовать о неумении планировать и распределять финансы.

По статистике, люди расстаются с деньгами онлайн проще, чем с наличными. Кредитная карта с лимитом на покупки может вызвать потребность покупать все и сразу, это приводит к спонтанным и ненужным тратам. Кредитные деньги нуждаются в детальном расчете.

Как увеличить кредитный лимит

Сумму можно увеличить еще до оформления карты. ВТБ предоставляет клиентам кредитки с лимитом до 1 млн рублей. Но без справки о доходах максимально могут выдать только 300 тысяч рублей. Чтоб увеличить эту сумму, нужно принести документы, подтверждающие наличие стабильного заработка: например, справку от работодателя или выписку из налоговой.

Чтобы оформить кредитную карту в ВТБ

, необходимо обратиться в отделение банка или подать заявку на сайте. Рассмотрение займет около двух минут, результат придет сразу. На изготовление именного пластика потребуется несколько дней, после чего кредитку нужно будет забрать лично в офисе или договориться о встрече с курьером. Пользоваться карточкой можно бесплатно. За покупки в популярных категориях и у партнеров дополнительно начисляют кешбэк.

Оформите кредитную карту в ВТБ

Как банк рассчитывает кредитный лимит по карте

У каждой кредитки есть лимит – максимальная сумма денег, которая доступна заёмщику. Как рассчитывается кредитный лимит, в каком случае банк вправе его увеличить или уменьшить, расскажем в материале.

Поделиться

Жители страны стали активнее пользоваться кредитками

В 2020 году средний лимит по кредитным картам в России увеличился на 4% по сравнению с прошлым годом. Он достиг рекордного показатели – 70 тыс. руб. Такую статистику приводит бюро кредитных историй «Эквифакс». Увеличение среднего лимита эксперты объясняют тем, что банки всё чаще отказывают клиентам с низкой платёжеспособностью и делают выбор в пользу заёмщиков среднего и верхнего сегмента, которые могут претендовать на увеличенный лимит по кредитке.

Это подтверждает и статистика по выдаче кредитных карт. В первом квартале 2020 года по сравнению с аналогичным периодом 2019 выдано было на 10% меньше кредиток, а с третьим и четвёртым кварталами – на 16% и 18,5% соответственно.

Летом 2020 года уровень утилизации кредитных карт достиг максимума. Уровень утилизации – это часть лимита по кредитной карте, которую использует заёмщик. По информации на июль, доля граждан, использующих деньги с кредитной карты сразу после получения, составила 68%. Ближайший к этому уровню показатель (62%) наблюдали только в декабре 2017 года. Причём рост утилизации отмечается по всему диапазону лимитов кредиток. Но самые большие темпы использования показали карты с небольшими лимитами.

Что учитывается при расчёте кредитного лимита

В условиях по кредитке лимит всегда указывают с припиской «до». Например, «Классическая кредитная карта Сбербанка с лимитом до 600 000 руб.». Это не значит, что всем заёмщикам одобряют такую сумму. Сначала банк оценит клиента, проверит его платёжеспособность и только потом сообщит об одобренной сумме. Часто это бывает уже после оформления пластика.

По какому принципу каждый банк принимает решения о лимитах, зависит от его политики. Клиентам об этом предпочитают не рассказывать. Но существуют общие правила, которыми руководствуются финансовые организации.

«При определении кредитного лимита банком учитывается в первую очередь три критерия. Первый – скоринговый балл. Этот балл показывает вашу надёжность как заёмщика. Чем выше балл, тем лучше. Второй, конечно же, – кредитная загруженность. Если вы платите по своим кредитам уже больше 40-50% от дохода, рассчитывать на большой кредитный лимит не приходится. Если у вас хороший скоринговый балл и низкая платёжная загруженность, банк смотрит на вашу зарплату. Как правило, банки дают кредитный лимит равный трём вашим месячным зарплатам. Разумеется, у каждого банка может быть и свой внутренний критерий в дополнение к этим трём – к примеру, запрос в БКИ», – комментирует финансовый советник Юрий Азаргаев.

«Размер кредитного лимита для гражданина может зависеть от факта получения его зарплаты через банк, который выдаёт кредитную карту, от факта наличия вклада в данном банке, от региона проживания. Если банки делают какие-то массовые предложения о кредитных картах без подтверждения финансового состояния каждого заёмщика, то может учитываться средний доход работающего населения в конкретном регионе, а в процентной ставке закладываться риски невозврата кредита», – рассказывает вице-президент QBF Максим Фёдоров.

Один из главных показателей, на которые обращает внимание банк при определении лимита по кредитке, – финансовое состояние заёмщика.

Как он оценивается, рассказывает Пётр Карпов, вице-президент, начальник управления по развитию кредитных и дебетовых карточных продуктов «Ренессанс Кредит»: «Перед расчётом кредитного лимита банк должен сначала принять решение о готовности выпустить для клиента кредитную карту. На этапе принятия этого решения банк пользуется данными из заявки клиента, его историей в банке (для существующих клиентов), сведениями из кредитных бюро, а также дополнительными данными. Например, это могут быть данные о сроке и профиле использования мобильного номера клиента, о выплаченных налогах или данные из ПФР, данные из «цифрового профиля» по клиентам с онлайн заявкой и другие. Как правило, сам размер заработанной платы на этом этапе не играет определяющей роли.

В случае, если заявка успешно прошла первичную оценку, начинается этап расчёта кредитного лимита. В зависимости от категории клиента, заявленный им доход может быть дополнительно проверен. Банк вправе попросить предоставить справку о доходах 2-НДФЛ, учесть косвенные «суррогаты» подтверждения дохода или сравнить с собственными данными по доходам клиентов этой категории. В некоторых случаях принимаемый к расчёту доход клиентов в банке может быть скорректирован.

После учёта дохода клиента, банк переходит к расчету PTI (payment to income) и расчёту дополнительных коэффициентов риска в зависимости от ПСК и ПДН. Для этого банк соотносит учтённый у себя доход клиента с расчётным платежом по существующим у него кредитным обязательствам из кредитного бюро. Это делается для того, чтобы понять какой ещё уровень долговой нагрузки может обслуживать клиент с учётом полного кредитного лимита по новой кредитной карте. Также, кредитный лимит на карте может быть ограничен максимальным уровнем, установленным по внутренней лимитной политике банка».

Когда банк может увеличить кредитный лимит

Несмотря на то, что при выдаче карты банк одобряет определённый лимит, со временем его могут увеличить.

«Это может произойти по инициативе банка в одностороннем порядке, и об этом, естественно, пишут в договоре. Банк увеличивает лимит по ряду причин. К примеру, так банк стимулирует тратить больше и чаще или же показывает свою лояльность к хорошему и добросовестному заёмщику. Некоторые банки таким образом подстёгивают начать пользоваться картой, которую клиент оформил больше года назад, но так и ни разу ей не воспользовался.

Клиент может сделать запрос для повышения лимита по своей карте, но в данном случае решение по увеличению лимита остаётся за банком. Также клиент может запретить банку увеличение лимита и даже сделать запрос на его уменьшение. Для чего это нужно клиенту? Всё просто: кредитная карта, отображается в кредитной истории как открытый кредит и влечёт за собой кредитную нагрузку. Чтобы избежать отказа в выдаче крупного кредита, автокредита или ипотеки, стоит максимально уменьшить эту нагрузку», – отмечает Юрий Азаргаев.

Нужно отметить, что не все банки повышают кредитный лимит автоматически, без каких-либо действий со стороны заёмщика. Например, в Тинькофф лимит рассчитывает не человек, а специально созданная программа. У сотрудников к ней нет доступа. Поэтому изменить лимит они не могут. Но если у держателя кредитки вырос доход или снизилась долговая нагрузка, он может обратиться в банк с просьбой внести изменения в анкетные данные. Это может положительно повлиять на увеличение лимита по карте.

Как сообщили в пресс-службе Уральского банка реконструкции и развития (УБРиР), клиент может увеличить лимит по кредитной карте в случае, если ему поступит такое предложение от банка. «Банк, в свою очередь, при формировании индивидуальных предложений смотрит на поведение клиента: насколько активно заёмщик пользуется своей кредитной картой. Как правило, банк увеличивает одобренную сумму в случае, если клиент в течение трёх месяцев используют около 80% средств в рамках своего лимита», – пояснили в пресс-службе.

Что делать, чтобы банк повысил лимит:

- пользуйтесь кредиткой чаще;

- платите картой за все покупки – банк смотрит, в каких категориях заёмщик тратит деньги;

- перечисляйте обязательный платёж заранее, а не впритык – лучше минимум за три дня до даты списания;

- не допускайте просрочек;

- будьте на связи;

- уведомляйте об изменении финансового положения – росте зарплаты, появлении дополнительного источника дохода и т.д.;

- погасите просрочки в других банках – для этого проверьте кредитную историю и постарайтесь выплатить накопленные долги, хотя бы частично;

- не берите новые кредиты – в этом случае вырастет кредитная нагрузка и банк вряд ли повысит лимит по кредитке;

- пользуйтесь другими услугами банка – оформите дебетовую карту или откройте инвестиционный счёт.

Вправе ли банк уменьшить кредитный лимит

Во время использования кредитки заёмщик может обнаружить, что лимит по его карте уменьшился.

«Лимит чаще всего уменьшают лишь в одном случае: когда заёмщик становится «плохим» – не выполняет свои кредитные обязательства в полном объеме. Например, задерживает оплату очередного взноса неоднократно в течение года, совершает сомнительные операции со своей картой и тому подобное. При этом, как показывает практика, банки редко на это идут, ведь если клиент все же платит с опозданиями и просрочками, банк получает доход в виде штрафов и пени», – рассказывает Юрий Азаргаев.

Право банка на уменьшение лимита должно быть прописано в договоре.

Если заёмщик поставил свою подпись, то есть согласился с общими условиями, кредитная организация может уменьшить лимит по кредитной карте в одностороннем порядке.

В законе о потребительском кредитовании указано, что банк вправе изменить условия договора в одностороннем порядке только в сторону уменьшения обязательств заёмщика. Поскольку при уменьшении лимита, обязательства держателя карты уменьшаются, то банк здесь вправе урезать лимиты без согласования с заёмщиком.

«В настоящее время мы можем наблюдать массовое снижение кредитных лимитов по картам. Каждый банк здесь руководствуется своими соображениями и мотивами. Как правило, кредитный лимит может быть урезан при просрочках возврата сумм кредита или иных нарушениях условий пользования картой. Но могут быть и причины, не связанные с нарушениями кредитной дисциплины со стороны заёмщиков. Например, общее снижение оборотов по карте, сведения об ухудшении финансового состояния заёмщика, сведения о его новых кредитных обязательствах, долгий период не использования карты и т.д. Даже общая финансово-экономическая ситуация в стране – нередкий ответ со стороны банка на вопрос владельцев карт о снижении лимитов», – комментирует Максим Фёдоров.

Перед подписанием договора убедитесь, что в нём прописан удобный вам способ уведомления о предстоящем снижении лимита и сроки направления такого уведомления. Также имейте в виду, что некоторые банки оставляют за собой право блокировать карту при систематических просрочках.

Реклама от партнера

- Жители страны стали активнее пользоваться кредитками

- Что учитывается при расчёте кредитного лимита

- Когда банк может увеличить кредитный лимит

- Вправе ли банк уменьшить кредитный лимит