Как накопить на свое жилье

Миллионы людей мечтают о покупке жилья, но для большинства эта цель недостижима из-за отсутствия капитала. В связи с этим появляется закономерный вопрос: как накопить на квартиру?

Это непростой путь, но он реализуем. Ниже — несколько шагов, следуя которым, можно обзавестись своим жильем.

Шаг 1. Рассчитываем сумму ежемесячного отчисления

Для любого человека всегда полезно и важно следить за своими расходами и доходами. Эти данные также пригодятся, если появилось желание накапливать. Чтобы вычислить размер семейного бюджета, необходимо, как минимум, месяц контролировать и фиксировать абсолютно все свои заработки и траты.

Статьи расходов нужно разбить на группы, к примеру, «продукты питания», «обучение», «коммунальные платежи», «прочее». Допустим, ваш ежемесячный доход составляет 400 долл, вашего партнера — 300 долл.

Часто бывает ситуация, когда вы расходуете 300 долл на жилье, 100 долл на одежду, 100 долл на платежи, а 200 долл «съедает» «прочее». То есть они куда-то исчезают, хотя вы могли бы без лишнего дискомфорта откладывать эти 200 долл.

Шаг 2. Делаем накопления максимально недоступными

Нужно, чтобы ваши сбережения накапливались в долгосрочной перспективе и вы не могли их потратить. Это возможно лишь в том случае, если вы сделаете эти деньги как можно более недосягаемыми. В этом вам поможет банковский депозит.

Как минимум, это в определенной мере усложнит использование этих средств и снизит зависимость от моментов, когда хочется что-то купить. Кроме того, на депозите будут начисляться дополнительные проценты дохода.

Итак, пополняя каждый месяц депозит с капитализацией 5% годовых 200 долл, через пять лет вы накопите 12 498 долл. Конечно, этого недостаточно, чтобы приобрести полноценную квартиру в столице, но этого может хватить для покупки жилья в пригороде. Зато вы получаете возможность высвободить еще больше средств для сбережений и уже через год-два купить квартиру побольше.

Шаг 3. Увеличиваем сбережения с помощью других инструментов

Если вас не устраивает покупка маленькой квартиры и низкие проценты по депозиту, то накопления можно увеличить другими законными способами.

Инвестиции в ценные бумаги. К примеру, если бы вы в начале 2018 года купили акции, входящие в индекс ПФТС, то, продав их в конце года, вы заработали бы 80%. То есть, вложив 10 тыс долл, вы бы за год заработали 8 тыс долл.

Здесь стоит сделать ремарку, что конъюнктура фондовых рынков постоянно меняется, поэтому правильные инвестиционные решения вам могут помочь принять либо специалисты, либо вам самостоятельно нужно вникать в ситуацию.

Кроме того, можно инвестировать в иностранные акции, к примеру, Facebook, Amazon или Apple. Чтобы открыть счет в заграничном банке, как раз достаточно 10 тыс долл. Перед этим нужно будет найти надежную инвестиционную компанию в Украине, чтобы инвестировать в иностранные рынки капитала.

Иногда такие услуги предоставляют банки, поэтому нужно поинтересоваться, нет ли у них инструментов, которые дают более высокую доходность.

Оформление ипотеки. Можно купить квартиру в ипотеку. Допустим, избранная вами квартира на вторичном рынке стоит 30 тыс долл. Вы уже накопили 12 498 долл. По условиям оформления ипотеки вам нужно оплатить аванс от суммы кредита: в Ощадбанке — 10-25%, в Приватбанке — 25%, в Кредобанке — 40%.

Чтобы оформить ипотеку на десять лет при начальном взносе 25%, нужно заплатить 7,5 тыс долл. После этого нужно будет ежемесячно выплачивать проценты по кредиту — около 7,5 тыс грн при ставке 14,3%.

Получается, что тех 200 долл, что вы уже откладывали, и высвободившихся 300 долл, которые вы платили за аренду, может хватить для обслуживания ипотечного кредита. Оставшиеся деньги от накопленной суммы, если необходимо, можно потратить на ремонт купленной в ипотеку квартиры.

К слову, некоторые банки берут дополнительные комиссии за рассчетно-кассовые операции. Договора об ипотечном кредитовании нужно внимательно читать, обращая внимание на то, что написано мелким шрифтом. Также следует оформлять ипотеку в гривне, ведь курс доллара имеет тенденцию к росту.

Кроме того, вы должны быть уверены в своем источнике дохода, потому что банк за просрочку выплат по ипотеке может подать в суд и отобрать квартиру.

Шаг 4. Покупка квартиры

Накопив достаточно средств для покупки заветного жилья, вам захочется как можно быстрее купить квартиру. Однако часто этой эйфорией пользуются мошенники и продают квартиры в заведомо провальных проектах.

Покупка своего дома. Как накопить деньги или где их взять? на сайте Nedvio

Ответы на любые вопросы на тему строительства, недвижимости, жилого права и ремонта. Все, что нужно знать, чтобы стать счастливым обладателем квартиры или загородного дома.

Устройство пола в частном доме, коттедже. Виды напольных покрытий

Для чего коттеджному поселку нужна 3D визуализация?

Хочу сделать из старого дома современный коттедж. Как мне согласовать реконструкцию?

Бензобур для земляных работ. Как выбрать?

Дом в долевой собственности и куплен в ипотеку. Как его продать если 2я сторона не согласна на сделку?

Имеет ли право УК отрезать квартиру от света за долги?

Зеркало напротив входной двери: рекомендации по Фэн-Шуй

Автоматические ворота. Что это такое? Как они работают?

Перспективна ли покупка дома с участком на Минском шоссе?

Как можно сэкономить при покупке квартиры в кредит?

Душ без поддона в ванной своего дома. Стоит ли его делать?

Солнечные батареи для частного дома. Как выбрать? Что учесть?

Как можно сэкономить на покупке сельхозтехники?

Хочу надстроить второй этаж в своем коттедже. Нужно ли разрешение и экспертиза?

Жилые кварталы в Сколково

Дом ошибочно зарегистрировали как многоквартирный. Как мне доказать что он ИЖС?

Сроки сдачи новостройки. Могут ли их сдвинуть? И почему?

Почему так популярна недвижимость на Ленинградском шоссе?

Что означает статус земель ЛПХ?

Можно ли жить за городом и работать на дому? Как организовать домашний офис?

Материнский капитал. Можно ли его потратить на строительство дома?

Возможно ли переделать двушку в трешку без переноса мокрой зоны?

Как самому сделать ремонт стен в доме (коттедже)?

Строительные леса — рекомендации по выбору

Какой дом лучше выбрать? Новостройку в поселке или вторичку от частника?

Как выбрать фасадную штукатурку? Советы бывалых строителей

Какие есть способы стяжки на теплый пол?

Многие россияне мечтают о своем собственном доме, однако эту мечту очень непросто осуществить. Затяжной многолетний экономический кризис, падение рубля, и связанные с ними сокращение деловой активности и зарплат, заставляют отложить покупку «до лучших времен».

Не способствуют реализации мечты и высокие цены на жилье, рост цен на бензин, коммунальные услуги, ухудшающаяся транспортная ситуация. Не способствуют спросу на дома и девелоперы жилья, которые почти прекратили строить новые коттеджи рядом с городами, и повсеместно «переключились» на квартиры.

Означает ли все это, что сейчас — не лучшее время для покупки своего дома? Вовсе нет. Как раз наоборот, из-за сильной конкуренции и перекоса спроса и предложения, сегодня вы получите лучшие цены на покупку готового дома. Но где же взять деньги? Или как их накопить, если их недостаточно? Об этом мы расскажем вам в данной статье.

Как накопить деньги на свой дом?

Начнем с того, что это довольно общий вопрос, поскольку у всех людей разная ситуация:

- Кто-то уже обзавелся основным жильем (квартирой), и в данный момент подумывает о покупке дачи или загородного дома, на которые пока денег не хватает;

- Другие люди собираются разменять свою квартиру на загородный коттедж или домик у моря;

- Третья категория людей не имеет своего жилья, и проживает в съемном, планируя купить квартиру или дом в будущем.

Безусловно, первым двум категориям решить вопрос с покупкой дома проще всего (можно продать или заложить свою недвижимость). Но что же делать, если вы пока не владеете недвижимостью, а покупать квартиру вместо дома не хочется?

Решения из этой ситуации два:

- взять ипотечный кредит;

- открыть депозит в банке и каждый месяц откладывать на него деньги.

Конечно, если у вас уже есть накопления (скажем несколько миллионов рублей), эти деньги еще можно инвестировать. Например, в покупку квартиры в новостройке с целью перепродажи или вложить в бизнес и пр. Но сразу скажем, это все довольно рискованно. Новостройки сейчас не так доходны как 5-10 лет назад, плюс с 2019 года поменялся порядок инвестирования (с ДДУ на экскроу-счета), а значит они могут вообще не обогнать по доходности инфляцию. А вложения в бизнес — приносят сейчас (в кризис) больше разочарований, чем прибыли. Гораздо разумнее положить эти деньги на депозит в банке и регулярно пополнять его с доходов, постепенно приближаясь к своей мечте. Эти деньги ваши, и вы всегда их можете забрать когда нужно (в отличие от инвестиций).

Рассмотрим более предметно эти две стратегии.

Как взять кредит на покупку дома? И что важно учесть?

Большинство банков охотно кредитуют покупку недвижимости. Оно и понятно — они почти ничем не рискуют, в случае если заемщик перестанет платить, банк получит недвижимость назад, продаст ее и вернет свои деньги. Все это верно, правда с одним «но» — речь идет о городской или коммерческой недвижимости. Что касаемо загородной или курортной — здесь ипотеку получить гораздо сложнее.

Почему на загородный дом получить ипотеку сложнее, чем на квартиру. Здесь есть несколько мнений:

- Во-первых дома всегда продаются с участками, а как правило с участками у инвесторов возникает больше всего юридических проблем. Это и неоформленные границы, коммуникации, дороги, сервитуты, приватизация, наследство, земельные споры, нарушения законов касательно близости леса, воды, дорог и много-много чего;

- Во-вторых дома находятся за чертой города, где уже нет 100% ликвидной недвижимости. Некоторые коттеджи построены так далеко от цивилизации, что банки просто не хотят рисковать;

- В-третьих дома сложнее продать, чем квартиру. Все дело в том, что каждый коттедж индивидуален, здесь почти не бывает стандартных планировок, «распашонок», серий и прочего. Очевидно, что срок экспозиции нестандартной недвижимости всегда больше, нежели к примеру «П-44Т 2-комнатная 40 кв. м.».

Безусловно, это далеко не все причины. Некоторые банки просто отказываются кредитовать «загородку» просто следуя собственным правилам, не объясняя причин. К счастью, это обычно мелкие банки, все топовые кредитные учреждения охотно выдадут вам кредит на покупку дома мечты.

Как взять кредит на строительство дома? И что важно учесть?

Некоторые банки готовы помочь не только с покупкой готового дома, но и прокредитовать его строительство. Это более сложная процедура, однако при желании, вполне реализуемая (правда под более высокие процентные ставки).

Однако учтите, что кредит на строительство дома отличается от традиционной ипотеки. В этом случае банк выплачивает заемную сумму не полностью, а частями (траншами). И за каждый транш вы обязаны отчитаться. Это значит, что на весь период строительства дома, вам необходимо сохранять всю документацию, сметы, расчеты за материалы и предоставлять эти документы в банк. Кроме того, вы не можете использовать эти заемные деньги для других целей, кроме строительства (например, на оплату услуг нотариуса).

Схема строительства дома в кредит сложна еще тем, что вы должны любые расчеты делать только по «безналу». Учтите: любые покупки строительных материалов и услуг за наличный расчет не будут компенсированы банком.

Еще одна часть затрат — страховка дома. Многие заемщики не любят страховые полисы, так как считают это еще одним способом «выкачивания» денег со стороны банков. На самом деле у вас есть выбор — если вам не нравится предложение банка, вы можете застраховать дом в любой другой страховой компании. Но застраховать его нужно в любом сдучае (лучше потратить чуть больше денег, чем остаться вообще без дома, случись наводнение, пожар или ураган, зато с полным банковским долгом).

Имейте ввиду, что оформление кредита на строительство дома — это не то же самое, что покупка в кредит автомобиля или путевки. Это долгосрочное партнерство с банком. Поэтому важно понять для себя, насколько вы уверены в решении построить собственный дом и довести это дело до конца. Иногда даже жертвуя чем-то другим.

Вы должны ответить на несколько вопросов:

- Сколько денег уйдет на строительство при лучшем и худшем раскладе?

- Сколько денег будет «ваших», а сколько вы возьмете в кредит?

- Что будет в случае «худшего расклада»? Сможете ли вы достроить дом, не привлекая новый заем?

- Сможете ли вы, с точки зрения финансов, одновременно «потянуть» стройку дома и возврат банковского долга?

- Где вы планируете жить все это время, пока будет строится дом? Учитываете ли вы расходы на аренду и ЖКХ?

Постарайтесь ответить на эти вопросы честно. Помните, что еще ни одна стройка в России не уложилась на 100% в поставленный бюджет. Наивно думать, что у вас будет все по-другому. Поэтому всегда закладывайте небольшой перерасход (10-20%). Если расчеты вызывают у вас затруднения, обратитесь за помощью к финансовому консультанту.

Помочь с расчетами затрат и сметой на строительство дома вам также помогут профессиональные застройщики. Если вы планируете заказать постройку дома под ключ, то они сделают вам максимально подробную калькуляцию и сами возьмут на себя часть задач.

Подсчитывая расходы, имейте ввиду, что помимо самого здания и прокладки всех необходимых коммуникаций (отопление, вентиляция, канализация), вам также будет необходимо иметь запас денег на оборудование и обстановку комнат. Кроме того, неизбежно возникнут дополнительные издержки, которые не могут быть покрыты за счет кредита. К ним относятся нотариальные, судебные или страховые расходы.

Покупка или строительство дома в кредит. Сколько нужно иметь своих денег?

Чем больше, тем лучше. Хотя, конечно, у всех людей различный доход и разная сумма накоплений. В этом плане всегда велик соблазн поверить рекламе и стать владельцем дома в рассрочку и без денег. Увы, но так не бывает. Точнее рассрочки бывают, но их нужно делать непременно с первым взносом.

Какой же должен быть первый взнос? Финансисты уже давно посчитали все некритичные для семейного бюджета суммы, а психологи вывели комфортное для жизни число. Простое правило звучит так: лучше инвестировать в дом 30% сразу, и 30% дохода каждый месяц. К примеру, в Подмосковье дома с участками сегодня, в среднем, стоят 10 миллионов рублей. Это значит, что вы уже должны иметь накопления в 3 млн. рублей, и оформить кредит таким образом, чтобы он не превышал 30% ежемесячного дохода.

Где же взять эти 3 миллиона рублей? Если у вас нет богатых родственников или друзей, только работать и откладывать. И желательно начать как можно раньше, скажем с 25 лет. И если вы будете регулярно (ежемесячно) откладывать в банк по 28.000 рублей, то через 7 лет, к 32 годам, у вас уже будут на счете заветные 3 миллиона.

Многие спросят но как же так? Ведь 28 тыс * 7 лет = всего 2.352.000 руб ?

На самом деле все дело в сложных процентах. Мы взяли годовую ставку 8% годовых. И первый платеж равным 28 тысяч, через месяц снова 28 тыс., и далее снова и снова. Сумма вклада растет, проценты от банка тоже. И получается, что не имея ничего кроме 28 тысяч в самом начале, вы получаете через 7 лет уже 3.018.290 рублей, из которых 666.290 руб — это проценты банка за вашу лояльность.

Если вам интересно посчитать как работают сложные проценты, рекомендуем воспользоваться калькулятором на этом сайте: Fincalculator.ru.

Хорошо, а что с оставшейся суммой — 7 миллионов? Оставшуюся сумму вы уже будете брать в кредит. Допустим, процентная ставка будет 11% годовых, а срок кредита 15 лет. Тогда ежемесячный платеж банку составит — 79.561 руб.

Много ли это или мало? Разумеется много, если вы не женаты/не замужем и собираетесь «тянуть» такие выплаты единолично. Но если оба супруга работают, то сумма уже не такая критичная (по 40 тыс. руб. в месяц с зарплаты каждого).

Безусловно, мы вспоминаем правило, что ежемесячный платеж не должен превышать 30% от дохода, в противном случае нам придется на всем экономить и покупка такой недвижимости принесет больше разочарования, чем радости. Что же делать, в случае если зарплата супруга небольшая, либо он вообще не планирует работать (в декрете)?

Очевидно, здесь есть только 2 пути: либо выбрать более дешевую недвижимость, либо увеличивать первый взнос. Например, если за дом заплатить сразу не 3 миллиона, а 5, то ежемесячный платеж (при прочих равных) уменьшиться до 56.829 рублей — что сравнимо с арендной платой за московскую «трешку» (только вы получаете свой дом в Подмосковье, вместо того, чтобы эти же деньги платить за чужую квартиру).

Конечно, эта схема затрат на покупку своей мечты очень приблизительна и здесь многое не учтено. Прибавьте сюда страховки, расходы на юристов, налоги на недвижимость, затраты на ремонт и покупку мебели, переезд… Но в целом они в разы меньше расходов по кредиту, и как правило «размазываются» внутри ежемесячных расходов.

23 способа как можно быстрее накопить денег на покупку недвижимости

Если вы поставили перед собой цель — переехать через несколько лет жить в свой собственный дом, вы непременно добьетесь ее. Важно только правильно научиться распоряжаться своими финансами.

Тщательный анализ ежемесячных доходов и постоянных расходов и покупок помогут найти дополнительные средства в бюджете. Кроме того, сам факт планирования и контроля расходов способствует повышению покупательской дисциплины, что будет реально влиять на то, сколько денег осталось в вашем кармане.

Ниже мы расскажем вам о 23 простых способах экономии денег, которые позволят вам быстрее накопить деньги на первоначальный взнос для приобретения недвижимости:

- Делайте покупки только по списку. Учеными доказано, что составление списка покупок, перед тем как вы пойдете в торговый центр или супермаркет, лучше дисциплинирует вас и заранее защитит от спонтанных или необдуманных приобретений;

- Научитесь водить экономно. Посчитайте сколько вы тратите на бензин, на парковку, на сервис автомобиля. Есть ли что-то, что можно оптимизировать? Если нет — может лучше задуматься о покупке более экономного автомобиля или вообще пересесть на общественный транспорт?;

- Регулярно проверяйте счета по кредиткам. Банки не случайно раздают их «направо-налево», потому что знают, что большинство людей недисциплинированны и плохо считают деньги. Не давайте им такой возможности. Если вы заметили, что ваш банк берет слишком много за свои услуги, возможно пора от него отказаться в пользу конкурентов;

- Смотрите меньше телевизор, больше двигайтесь, читайте и учитесь. Просмотр телевизора, соцсетей или Youtube — это самые бесполезные занятия на свете. За это время вы могли бы улучшить свое здоровье и фигуру (занимаясь спортом), прочитать полезный блог или выучить новый язык (и за счет приобретения новых навыков получить более доходную работу);

- Планируйте расходы заранее. Лучший способ сэкономить на покупках в торговых центрах и супермаркетах — покупать товары не в сезон. Простой пример: подготовка детей к школе. Вместо того, чтобы ждать августа, соберите ребенка в школу еще в июне. Вы удивитесь, как много денег вы сэкономите на этом. Точно также можно планировать отпуск;

- Научитесь вести переговоры. Это сложный навык, но очень полезный в жизни. Вы сможете эффективно добиваться скидок, покупая продукты на рынке, получая кредит в банке, оформляя сим-карту у оператора, заказывая вещи в интернет-магазине и многое другое;

- Покупайте ровно столько еды, сколько нужно. Развитие и популярность гипермаркетов привело к тому, что люди покупают продукты впрок, целыми тележками. Между тем, согласно статистике, в среднем каждая российская семья не съедает и выбрасывает продуктов на сумму 900 рублей в месяц. Лучше эти деньги вложить в банк, чем выкинуть в мусорку;

- Научитесь делать в семье полезные подарки. Кто-то скажет, что это скучно, но мы так не считаем. И если ваша супруга мечтает о посудомоечной машине, подарите ей ее, вместо очередной сумки от элитного бренда. Посудомойка будет каждый день облегчать ваш быт и экономить деньги на воду, а сумка уже через полгода надоест, морально устареет, и ее не продашь и не подаришь;

- Переходите на общение посредством Whatsapp, Skype, Telegram. Зачем платить за звонки, если можно не платить? Тоже самое и с SMS. Весь мир так делает;

- Следите за своим здоровьем. Профилактика и уход за собой всегда дешевле лечения. Постарайтесь держать себя в форме, сядьте на легкую диету. Ешьте больше овощей и фруктов. Лучше быть здоровым, чем работать на лекарства, и ежемесячно «кормить» фармацевтические корпорации;

- Покупайте дженерики вместо дорогих лекарств. Знаем, многие поспорят с нами, но если вы посмотрите на инструкцию, то убедитесь, что большинство дженериков по составу ничем не отличаются от более дорогих запатентованных препаратов. Так зачем платить больше?;

- Экономьте свет, воду и отопление. Согласно статистике, в среднем российская семья отдает на «коммуналку» 16,6% своих доходов или 5.500 рублей в месяц или 66.000 рублей в год. Поэтому стоит задуматься об экономии. Во-первых, приучите себя и своих близких выключать свет и технику в комнатах, когда вы ими не пользуетесь. Установите счетчики на воду. Постарайтесь принимать ванну не чаще 1-2 раз в неделю, а ежедневно — короткий душ. Замените лампочки на энергосберегающие. Даже выполнение этих 3-х простых правил сэкономит вам в год более 10 тыс. рублей;

- Покупайте только нужные вещи. Большинство людей любят шоппинг, особенно женщины. Это приятный и веселый способ провести время. Однако давайте ответим честно: Все ли вещи в шкафу вы носите? Какие вещи вы одели 5 раз, какие 2, а какие вообще 1 раз в жизни? Вам точно нужны были все эти вещи? Помните: одежда, обувь, вообщем все «шмотки» — это самая плохая инвестиция ваших денег. В нынешние времена повсеместных скидок и распродаж они так быстро теряют в цене, что уже через 1-2 месяца ничего не стоят;

- Подпишитесь на рассылки и акции. Сегодня большинство интернет-магазинов предлагают акции и скидки. И если сейчас товар стоит слишком дорого, через какое-то время к вам придет письмо с предложением купить понравившиеся кроссовки за 50-70% от цены. Стоит ли оформить подписку ради этого? Полагаем, что стоит;

- Откажитесь от платного контента. Да-да, мы сами являемся создателями и поставщиками контента и понимаем, что даем вам контент бесплатно (вы ведь за чтение этой статьи ничего не платите, верно?). Однако это уже произошло — Интернет стал настолько мощной и глобальной средой, что что-то «прятать» здесь и делать платным — бессмысленно. Вы подписаны на кабельное телевидение? Откажитесь, все уже есть в интернете. Вы подписаны на рассылку газеты или блога? Откажитесь, всю ту же информацию вы найдете в интернете. Нет, мы не призываем вас к «пиратству». Просто сегодня информация устаревает настолько быстро, что уже через год-два она ничего не стоит. Так за что тогда платить? Платите только за эксклюзивную и свежую информацию, фильмы, музыку, но не за старые — они уже ничего не стоят;

- Старайтесь ездить в отпуски в несезон. Конечно, это может показаться странным, ведь в большинстве стран тепло только летом. Но ведь это не все страны, верно? Есть и другие места. Да и в той же Турции в мае (до начала сезона) или сентябре-октябре (после него) — по-прежнему тепло. В то же время туры стоят в разы дешевле, чем летом;

- Выбирайте банковские карты с начислением процентов на остаток. У многих россиян открыт зарплатный счет, по умолчанию, в государственных банках, и деньги лежат на картах совершенно без прибыли для вкладчика (хотя банк ими распоряжается для своей выгоды). Не стоит кому-то отдавать свои деньги на хранение бесплатно. Переоформите карту на более выгодный банк, с начислением процентов на остаток на счете;

- Старайтесь выполнять мелкий ремонт и мойку автомобиля самостоятельно. Вы можете сами заменить шины в межсезонье (что сэкономит вам 10.000 рублей в год), а также мыть машину самому (что сэкономит вам 25.000 руб в год). Конечно, менять масла, фильтра и ТО придется в автосервисе, но это не обязательно должен быть официальный дилер (если машина уже не на гарантии) — это решение сэкономит вам еще 15-30 тыс. рублей в год;

- Ходите в кинотеатры и театры в будни. Разница в цене на билеты может достигать нескольких раз!;

- Старайтесь брать кофе и ланчи с собой на работу. Вы удивитесь, как много вы сэкономите. В среднем, офисный работник в Москве ежегодно тратит 126 тыс. рублей на кофе и ланчи вне дома!;

- Покупайте в дом только полезные вещи и мебель. Еще недавно были в тренде торшеры, шкатулки, вазы, красивые ковры, сувениры, статуэтки и прочие безделушки. Конечно, с нами многие поспорят, что все эти вещи украшают интерьер. Но что для вас важнее: быстрее накопить на недвижимость или жить в красивом интерьере? Лучше вместо красивой вазы или ковра, отложить эти деньги;

- Покупайте подержанные машины и оборудование. С этим утверждением, думаем, тоже многие поспорят — как же так б/у автомобиль или б/у ноутбук… Но простите, чем они плохи? Морально устарели — это да, но функцию то свою выполняют, и ничем не хуже новых, только стоят в разы дешевле. Знаете кто на самом деле главный покупатель всего б/у оборудования в России? Предприниматели. А эти люди отлично умеют считать деньги, поэтому ничего зазорного в этом нет;

- Продайте все ненужное. Основная причина супер-популярности Авито в России заключается в том, что это барахолка №1 в стране. На этом сайте можно продать практически все и практически куда угодно. Если в вашем доме скопилось множество ненужных вещей, выставите их на продажу, не жадничайте с ценой — главное, чтобы купили. И у вас будет меньше хлама и больше денег, и у других людей задешево появится нужная вещь.

Заключение

Список длинный, но определенно не претендующий на самое полное руководство в Интернете о том как экономить деньги. Но мы и не ставили перед собой такую цель. Задача этой статьи — показать вам, что накопить деньги на покупку своего дома вполне реально, важно только захотеть.

Как заработать в деревне

Россия — невероятно большая страна, где реализовать свои таланты может практически каждый. Одни выбирают строить карьеру в больших городах, где жизнь кипит, другие, наоборот, переезжают в небольшие села, где она едва теплится, и неплохо зарабатывают.

- Топ-10 идей, как можно заработать деньги в деревне

- Домашняя ферма

- Производство компоста

- Экологический туризм

- Пасека

- Овощеводство

- Выращивание рассады и цветов на продажу

- Сыроварня

- Производство экокосметики

- Рукоделие

- Сбор ягод, шишек и трав

Топ-10 идей, как можно заработать деньги в деревне

Считается, что в деревне невозможно зарабатывать: рабочих мест нет, зарплаты крохотные, а государство давно махнуло на село рукой. Однако многие истории успеха творятся именно в деревнях, когда вдохновленные мечтатели переезжают в глухие места за лучшей экологией и реализацией своих идей.

Один из ярчайших примеров — история Гузели Санжаповой, сумевшей построить успешный и востребованный бизнес, используя продукцию убыточной пасеки. Сегодня семейное предприятие Санжаповых Cocco Bello , расположенное в небольшой уральской деревне Малый Турыш с численностью населения менее 100 человек, производит мед, варенье, пастилу, натуральную косметику. На производстве работают местные жители.

Для сбора ягод и трав Гузель нанимает пенсионерок, они же вручную фасуют мед в яркие баночки. Также компания развивает территорию, возрождая деревню: в 2022 году в Малом Турыше открылся современный глэмпинг, предоставив еще несколько десятков рабочих мест местным жителям.

Совкомбанк поддерживает инициативы и начинания и предлагает кредит самозанятым сроком до пяти лет. Вы можете оформить кредит до 5 млн рублей на любые цели, предоставив минимальный пакет документов. Удобный калькулятор поможет рассчитать финансовую нагрузку и покажет, сколько нужно платить каждый месяц. Оформите заявку прямо сейчас, чтобы получить быстрое одобрение, а деньги доставит курьер.

Домашняя ферма

Домашняя ферма — первое, что приходит на ум, когда думаешь, как заработать в деревне. Разводить на своей земле кур, гусей, свиней или коров очень трудоемко, но выгодно: при соблюдении всех норм и рекомендаций вложения окупятся довольно быстро. К тому же фермеры на селе могут рассчитывать на посильную помощь от государства .

Одна свиноматка может принести до 14 поросят за один раз. Некоторых из них можно продать, а других оставить на откорм. Каждая особь за год увеличивает вес в 140 раз. Для свинарника не нужно много места, его несложно самостоятельно построить и оснастить кормушками. Свиньи довольно неприхотливы в еде, их не нужно пасти, а небольшое количество готовой продукции фермы с удовольствием раскупают местные жители.

С чем могут возникнуть проблемы: болезни, дорогой корм, недостаточно высокие гигиенические условия содержания.

- Все поголовье должно проходить регулярную вакцинацию и мероприятия по профилактике авитаминоза — справки о ветеринарном контроле позволят реализовывать продукцию в официальных точках продаж (ярмарки, рынки).

- Готовые корма для свиней довольно дорого стоят, но меньше мяса. Возможно, стоит пересмотреть эту статью расходов и подобрать более дешевые варианты: благодаря оптимизации производства успешный свиновод в течение 2-3 лет окупает вложения и получает прибыль до 1000%.

- Свинарник должен быть хорошо оборудован: требуются крепкие стены, добротная крыша, вольер для прогулок, навес от дождя и солнца, хорошая вентиляция и уборка два раза в день. Несоблюдение простых правил грозит болезнями и потерями поголовья.

Курочки-несушки начинают нестись примерно с полгода своей жизни, стабильно принося раз в два дня по яйцу. Обустроив на личном подворье курятник, можно задуматься и о монетизации мини-фермы.

Продавать можно все — от яиц до цыплят. Оптимизировав домашнее производство и соорудив коптильню, можно увеличить доходы: вкусная закопченная на натуральной щепе тушка стоит гораздо дороже, чем обычная.

Куры неприхотливы в еде и уходе: достаточно построить просторный вольер, предоставить место для свободного выгула и не забывать кормить дважды в день, чтобы получать стабильный доход.

С чем могут возникнуть проблемы: болезни, высокая конкуренция, зависимость от сезона.

- Каждую особь необходимо регулярно вакцинировать и проводить профилактические мероприятия для исключения массового заражения. Для бесперебойной работы по продаже готовой продукции потребуются ветеринарные справки.

- Куриный бизнес — высококонкурентная среда: содержать домашнюю птицу не так хлопотно, и многие выбирают именно этот путь. Возможно, потребуется расширение ассортимента предлагаемой продукции и умеренный демпинг цен.

- В холодное время года производство яиц может замедлиться или остановиться совсем.

Производство компоста

Производство компоста — хороший пример того, что деньги на селе можно делать даже из воздуха. В нашем случае — из отходов.

Для начала вам потребуется изучить рынок и найти покупателей. Ими могут стать фермеры и садовники, которым важно получать натуральные удобрения без химикатов.

Начальные вложения в такой бизнес будут небольшими: от 5 до 100 тысяч рублей.

При желании компостер можно сделать самостоятельно. В качестве сырья хорошо подойдут органические отходы, опавшие листья и навоз. А чтобы ускорить процесс, можно закупить червей.

Выгодным будет соседство с фермой крупного-рогатого скота. Эта коллаборация поможет фермерам избавиться от навоза, а вам — превратить его в источник дохода.

Продумывая расходы, имейте ввиду, что при увеличении объемов вам понадобится дополнительная площадь. А еще придется потратиться на упаковку и транспортировку.

Если производить 20 тонн перегноя в год и продавать его по цене 15 рублей за килограмм, доход составит 300 тысяч рублей. Способ удобен тем, что его можно совмещать с основной работой, не прикладывая больших трудозатрат.

Экологический туризм

Набирающее большую популярность направление путешествий по нашей стране имеет ряд преимуществ перед пляжным отдыхом. Вы сможете предложить:

- отдохнуть от городской суеты;

- побывать в экологически чистых районах;

- отправиться в путешествие всей семьей;

- узнать историю края и поучаствовать в тематических мастер-классах;

- принять участие в повседневной работе фермы.

Достаточно построить дом, который будет сдаваться приехавшим гостям, разработать развлекательную программу с учетом специфики местности (обряды, экскурсии, памятные даты, фестивали, рыбалка) и оформить статус ИП. Это может быть как основной бизнес, так и параллельный.

Государство активно поддерживает развитие сельского хозяйства, в том числе агротуризма: в 2022 году заняться этим направлением станет проще благодаря выделенным правительством 300 млн рублей . Представители малого аграрного направления получат до 10 млн рублей для развития агротуризма в своем регионе. Деньги могут быть потрачены на:

- ремонт или возведение зданий для размещения туристов;

- благоустройство территории;

- формирование инфраструктуры развлечений;

- приобретение экскурсионного оборудования.

Размер гранта зависит от суммы собственных вложений предпринимателя: 10% стоимости проекта — до 3 млн рублей, 15% — до 5 млн рублей, 20% — до 8 млн рублей, 25% и более — до 10 млн рублей.

Пасека

В нашей стране мед наделяют не только целебными, но и подчас магическими свойствами, поэтому продукция пчеловодства всегда в цене. Мед лечит простуду, наполняет организм витаминами, улучшает цвет лица и защищает от сглаза (шутка, конечно). Так или иначе, деревенский мед всегда востребован.

Помимо него хорошо продаются перга , прополис и маточное молочко . Организовав собственную пасеку на несколько ульев, вы обеспечите себя небольшим, но стабильным доходом. Работоспособные пчелки из одного домика приносят до 50 кг меда за сезон и несколько килограммов сопутствующей продукции. Первоначальные вложения будут минимальными — улья можно сколотить самостоятельно, посмотрев обучающие курсы, а оборудование для сбора готовой продукции также можно собрать из подручных материалов.

Массовая гибель пчел грозит глобальной катастрофой для человечества. И эта проблема не только западных стран, но и России: уже несколько лет подряд в Псковской области вымирают здоровые пасеки. Ученые предполагают, что причина кроется в изменении климата, бесконтрольном применении химикатов и удобрений, а также в повышении активности электромагнитного поля.

Овощеводство

Выращивая на собственном участке овощи и фрукты, можно неплохо заработать. Например, продавать готовую продукцию на ярмарках, сдавать в фермерские лавки под реализацию либо заниматься продажами лично.

Современные технологии позволяют за короткий сезон собрать до трех урожаев картофеля, а установленные теплицы — огурцы, помидоры и зелень с ранней весны до поздней осени. Оснащенные отоплением и специальными лампами теплицы дают круглогодичный урожай, а значит, и сверхприбыль.

Установленные дополнительно домашние фермы по выращиванию микрозелени и клубники обеспечат постоянный доход. Такой тип продукции востребован у покупателей в модных фермерских магазинах, в которые можно наладить поставки.

Если ваш бизнес нуждается в дополнительном финансировании, возьмите кредит. Совкомбанк предлагает «Легкий кредит», «Программы с господдержкой», «Банковские гарантии», «Кредитная линия» и «Овердрафт». Выберите удобный вариант и оставьте заявку на сайте.

Выращивание рассады и цветов на продажу

Помимо выращивания овощей, фруктов и ягод есть еще одна неочевидная ниша для заработка в деревне — рассада и цветы. Конечно, это сезонное предложение, зато со стабильным спросом.

Для выращивания рассады вам понадобятся теплицы, полки и стаканчики, гумус, семена. Прибыль будет зависеть от количества ростков.

На одном квадратном метре можно разместить до 200 ростков. А при желании установить несколько ярусов. Для теплицы площадью в 50 квадратных метров с полками в два яруса получаем 20 тысяч ростков. Если продавать их по 10 рублей за штуку, доход составит 200 тысяч рублей.

Сыроварня

С 2014 года импортозамещение прочно вошло в нашу жизнь. А параллельно с этим — мода на собственное производство и органическую продукцию. Благодаря этому сыры, произведенные в России, заходят на ура.

Камамбер и пармезан, бри и качотта — если эти слова тоже действуют на вас вдохновляюще, и вы готовы пробовать себя не только в роли дегустатора, но и производителя, дерзайте и откройте для себя еще один способ заработка в деревне.

Подумайте, кто станет для вас поставщиком молока. Удобнее всего будет иметь ферму по соседству. Также решите, кто станет потенциальным покупателем. Вы можете открыть свой магазин, привозить сыры на рынки и ярмарки, поставлять товар в крупные сети, кафе и рестораны.

На начальном этапе в небольшое производство нужно будет вложить около 100 тысяч рублей. Основные расходы станут оборудование и сырье.

Доход же будет зависеть от вашей производительности и спроса.

Производство экокосметики

Тренд на все органическое не обошел стороной косметику. Несмотря на то, что традиционно в этой сфере высокая конкуренция — крупные бренды вкладывают в свое продвижение большие деньги — ниша натуральной косметики еще не переполнена.

Спрос есть не только на уходовую, но и на декоративную косметику, и даже на бытовую химию. Вы можете производить мыло и сухие шампуни, скрабы и баттеры для тела, бальзамы для губ и многое другое.

Натуральные ингредиенты и чистый деревенский воздух сыграют вам на руку. Кроме того, для органических средств не обязательно запускать большое производство. Как правило, такой товар продают небольшими партиями из-за короткого срока действия.

Продавать товар можно через соцсети и розничные магазины, на ярмарках и маркетах.

Рубль-плата — самая тяжелая монета царской России и одна из самых редких. Она весила больше полутора килограммов и чеканилась из меди при Екатерине I.

Другой факт

Рукоделие

Бирочка handmade автоматически делает вещь бесценной. Модники и стиляги с любовью миксуют бренды с одеждой ручной работы. А если она несет в себе еще и какой-то смысл, ценится вдвойне.

Так, например, стал известными социальный проект «От ба». Бабушки из разных деревень и сел вяжут варежки, балаклавы и шапки на заказ. Их изделия продаются даже в ЦУМе!

Придумайте, что уникального можете изготовить вы. Упакуйте это красиво и создайте план продвижения. Вы можете подключить к вашему бизнесу местных рукодельниц и рукодельников. А в продаже вам помогут социальные сети и службы доставки.

Сбор ягод, шишек и трав

Сельская местность окружена большим количеством лесов и полей, которые в буквальном смысле могут озолотить без первоначальных вложений. Потребуются минимальные знания в ботанике, знание местности и желание заработать. С начала лета и до поздней осени нетронутые мегаполисами и их жителями леса наполнены ароматными ягодами, полезными травами и орехами.

Заготовители трав за сезон могут заработать до 100 тысяч рублей только на одном иван-чае: сырье охотно скупают заводы-изготовители БАДов и экологичной продукции. Если расширить ассортимент собираемых трав, можно обеспечить себе безбедное существование до следующего сезона.

Душистые ягоды приносят отличный заработок: их сложно собирать, особенно в лесу, поэтому ценник на них ежегодно повышается. Например, в Карелии сборщики морошки зарабатывают больше офисных клерков в Москве. Ягоду собирают на болотах даже дети, а продают на каждом углу Петрозаводска все желающие заработать по баснословным ценам. Те ягоды, что не успевают расходиться, замораживают и продают уже на сайтах бесплатных объявлений.

Самым прибыльным считается сбор кедрового ореха. В 2021 году «сборщики шишки» сдавали собранное сырье по 330 рублей за килограмм. Некоторым удается заработать до 9 млн рублей за сезон.

Вариантов заработка на селе великое множество — от продажи саженцев и рассады до организации рыболовных туров, от производства экосладостей до изготовления мебели, от домашних сыроварен до мини-производств натуральной косметики. Но никогда нельзя забывать о том, что успех не любит ленивых. Особенно в непростых деревенских условиях.

Вы тоже хотите открыть свое дело, но не хватает денег? Рассмотрите возможность взять кредит в Совкомбанке. Рассчитайте финансовую нагрузку на калькуляторе.

Где в России проще накопить на квартиру

По опросу НАФИ, 21% россиян в ближайшие три года собирается купить жилье.

Накопить на квартиру за этот срок реально, если тратить зарплату только на самое необходимое, а остальные деньги откладывать на депозит. Мы посчитали, сколько придется копить на квартиру жителям разных регионов России.

Как мы считали

Мы посмотрели на «Авито», сколько стоят однушки на вторичном рынке в региональных центрах России. У «РИА Новости» взяли данные о средней зарплате в городах и вычли из них региональный прожиточный минимум — он везде тоже разный. Оставшееся — свободные деньги, которые можно каждый месяц класть на накопительный счет. Сейчас средняя ставка по депозитам по данным Центробанка — 7,27%.

По этим данным мы посчитали, сколько времени потребуется среднестатистическому жителю, чтобы накопить на квартиру в центре своего региона. Для Московской и Ленинградской областей брали средние региональные цены квартир.

Капитализация процентов

В расчетах мы учитывали капитализацию процентов. Капитализация — это когда начисленные на вклад проценты прибавляются к депозиту и тоже начинают приносить доход. Например, если положить 100 000 ₽ под 7,27% годовых, без капитализации за пять лет можно заработать 36 300 ₽. А если не тратить доход, а оставлять на вкладе — почти 44 000 ₽. Разница 20%! С большими числами и на долгих сроках капитализация позволяет хорошо зарабатывать.

Сколько придется копить

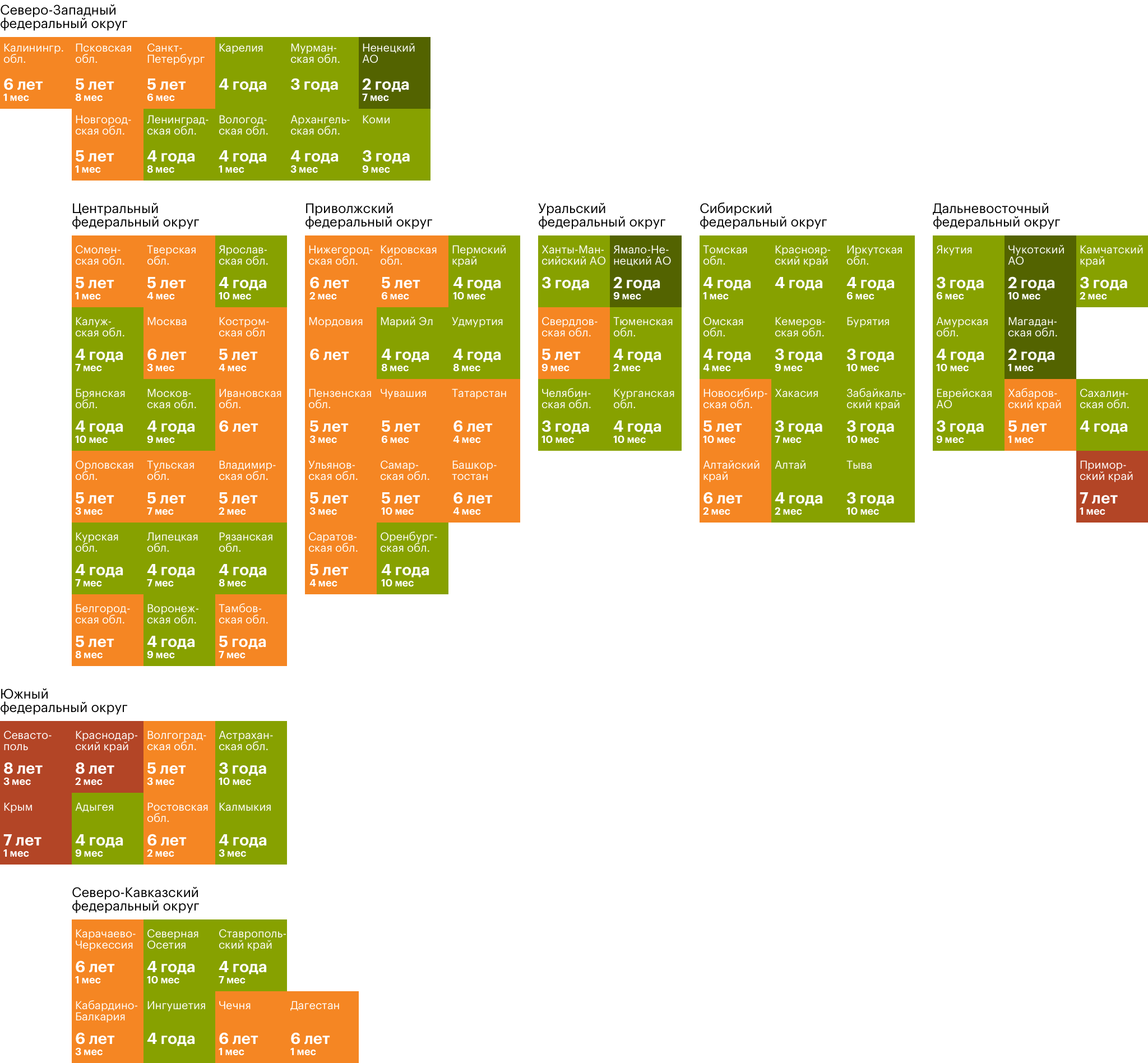

Быстрее всего накопят жители Магадана. Среднемесячная зарплата здесь составляет 109 700 ₽, а прожиточный минимум — 27 264 ₽. Можно откладывать три четверти месячного дохода. Чтобы накопить на среднестатистическую однушку за 3,55 млн, потребуется три года и два месяца. Меньше чем за четыре года накопят также в Петропавловске-Камчатском и Мурманске.

Дольше всего придется откладывать жителям Севастополя: при относительно невысокой средней зарплате 42 700 ₽ и прожиточном минимуме 15 826 ₽ на однушку за 5,5 млн надо будет копить одиннадцать лет и два месяца. Для сравнения: в соседнем Симферополе средняя однушка обойдется в 4,5 млн, поэтому при сопоставимых зарплатах и прожиточном минимуме квартиру удастся купить на полтора года быстрее — через девять с половиной лет.

В среднем по стране, чтобы накопить на однокомнатную квартиру, надо шесть лет и одиннадцать месяцев. Сравнить, как различается ситуация в регионах, можно на нашей карте.

Истинным любителям статистики

В среднем по стране, чтобы накопить на однокомнатную квартиру, надо шесть лет. Сравнить, как отличается ситуация в разных регионах, можно на нашей карте:

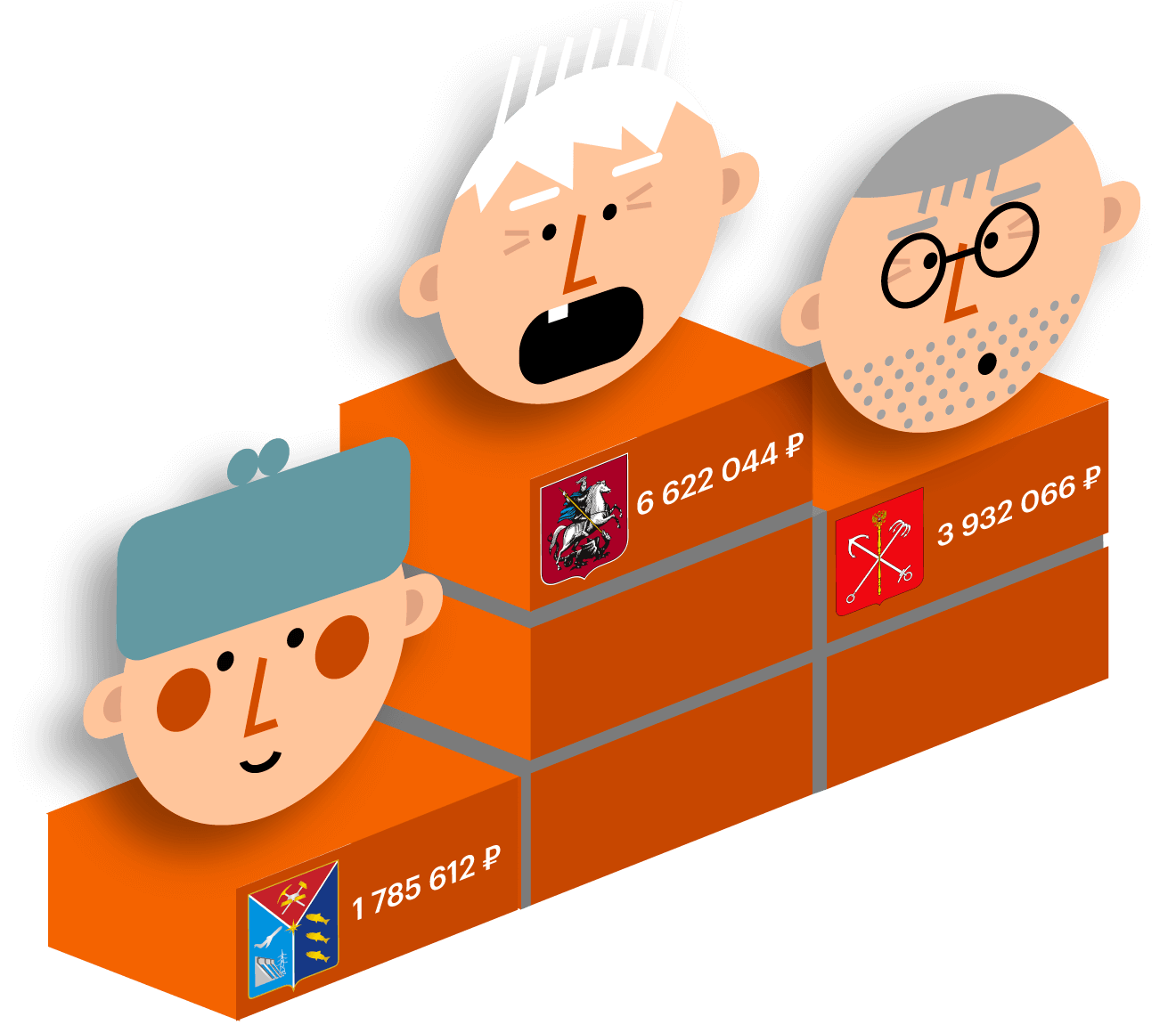

Самое дорогое и самое дешевое жилье

На первом месте по дороговизне жилья ожидаемо оказалась Москва: условная однушка обойдется в 10,9 млн. Копить на нее житель столицы будет восемь лет и три месяца. На втором месте — Санкт-Петербург со средней стоимостью 7,7 млн. На среднестатистическую квартиру придется откладывать семь лет и два месяца. Замыкает тройку региональных центров с самой дорогой недвижимостью Салехард. Правда, благодаря высоким зарплатам накопить необходимые для покупки жилья 6,5 млн можно чуть меньше чем за пять лет.

Самое дешевое жилье — в Кургане и Биробиджане, 2,2 млн. Копить на эту недорогую однушку среднестатистическим местным жителям придется пять лет и девять месяцев и пять лет и одиннадцать месяцев соответственно. На третьем месте — Нальчик, столица Кабардино-Балкарии: однушка обойдется в 2,3 млн, копить — почти восемь лет.

Сергей Антонов

А вы копите на квартиру? Когда планируете купить?

Эти горе расчёты слишком далеки от реальности из-за использования прожиточного минимума. Даже пропитание + бытовые товары + одежда + коммунальные услуги + плата за проезд на работу будут в любом регионе выше прожиточного минимума. А если своего жилья нет надо ещё снимать за время пока копишь. А ещё периодически возникают дополнительные затраты (отремонтировать/обновить компьютер/телефон/стиральную_машинку/холодильник, залечить зубы и т.д.).

Rat, ебать твой коллега ЛОХ)))Так ему и надо!

Не сиди рядом с ним, даже не здоровайся за руку, а то тоже подхватишь эту ЛОХовитость))))Опергруппа

Сашенька, просим не отвечать на оскорбления. Напоминаем про наши правила: https://journal.tinkoff.ru/comments-rules/

Rat, а на семью сколько он тратит? С вашей стороны это просто пустословие.

У меня получилось так:

После накопления всего, что можно было накопить, и продажи всего, что можно было продать:) набралась некоторая сумма. Конкретные цифры не указываю — у каждого региона будут свои.Хватало на жилье вроде однушек-хрущевок на окраине города — но хотелось новостройку с определенными параметрами.

Застройщик выбирался скурпулезно, все документы по своему и прочим проектам застройщика я изучала практически под микроскопом. Большим плюсом было то, что первая очередь строительства уже была сдана и заселена, а вторая (моя) очередь строилась очень быстро, прогресс был и есть очевиден.Имеющейся суммы не хватало на желаемый вариант (на руках было 90% средств), с ипотекой всё было сложно, потребительский кредит тоже не хотелось. Но застройщик помимо ипотеки предлагал рассрочку в двух вариантах: беспроцентная до конца строительства (на 1 год) или процентная на 5 лет (но условия хуже ипотеки).

Схема покупки получилась такой:

Сразу по договору вносилось 40% стоимости, каждый месяц — регулярные платежи (на общую сумму примерно 15% стоимости квартиры, то есть по 1,5% в месяц). Финальный платеж — всё остальное.Я заранее прикинула свои силы и рассчитывала буквально до рубля график будущих поступлений и возможностей.

Рассрочка позволила сыграть на следующих инструментах:

— во-первых, ежемесячные и финальный платежи лежат на депозитах, тем самым зарабатывая 4,5% стоимости будущей квартиры (или 30% недостающих средств, которых мне не хватило сразу); при этом часть средств — в валюте, а вы сами видите, что с валютой сейчас происходит. Такими темпами еще и на ремонт хватит.

Все деньги лежат в одном банке — сумма выше той, что застрахована АСФ. Делать так не рекомендую для вашего же спокойствия. Себя успокаиваю тем, что если вся банковская система будет рушиться, ЭТОТ банк падет последним или предпоследним)

Зачем: банк переводит большого вкладчика в привелегированные клиенты и дает ряд плюшек: личного менеджера, выгодную карту с кешбеком, кассу без очередей.

— во-вторых, я ударно тружусь этот год, ежемесячно вкладывая всё остальное (это самый логичный плюс рассрочки).

— в третьих, при оплате взносов картой в кассах застройщика получаю приятный кешбек.

Самое главное.

Дом сдается через несколько месяцев, уже сейчас моя квартира стоит на миллион рублей дороже зафиксированной по договору суммы. Если бы в прошлом году я просто оставила имеющиеся деньги на депозитах вместо того, чтобы вложить их в квартиру на этапе строительства, уже не смогла бы позволить себе этот дом.

Отличная рентабельность, считаю.Итого:

— покупка новостроек до сдачи дома очень выгодна (но и рискованна — взвешивайте все за и против)

— внимательно считайте свои доходы, возможности и инструменты. Я выбрала депозиты и не рискнула играть с ETF и прочими продуктами.

— Считаю ипотеку оправданной, просто лично мне она не подходила. Рассрочка подошла идеально.

Успехов!