Как удержать неизрасходованные подотчетные суммы с сотрудника

В данной статье мы разберем 2 варианта удержания неизрасходованных подотчетных сумм с сотрудника.

Вариант 1. Удержание из зарплаты

Для отражения удержания неизрасходованных подотчетных сумм из зарплаты необходимо выполнить следующие действия:

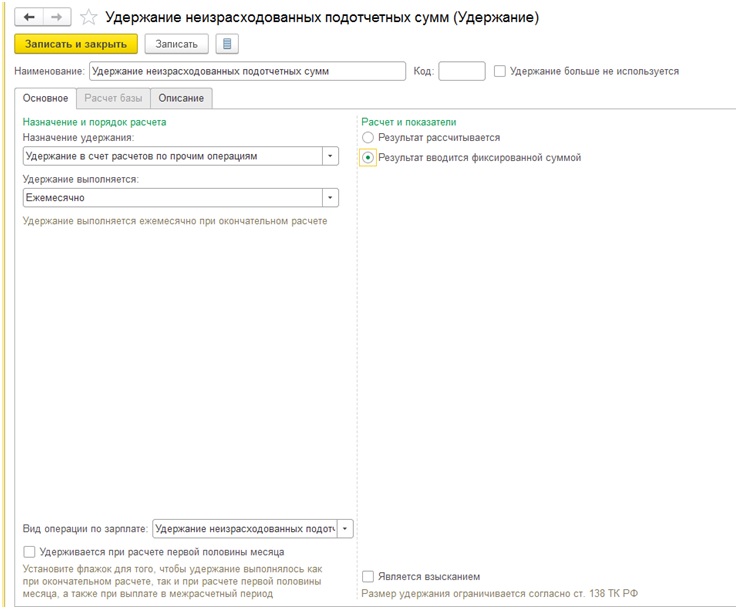

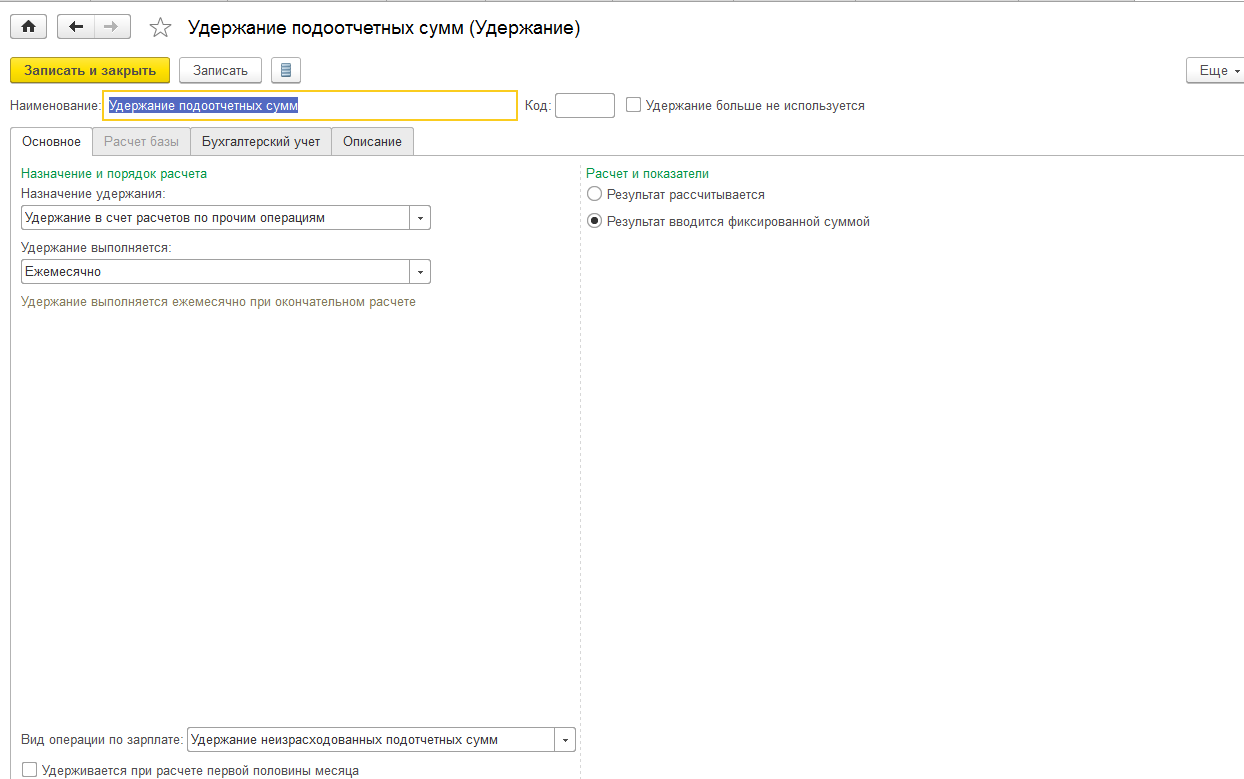

Шаг 1. Создать новый вид Удержания «Удержание неизрасходованных подотчетных сумм» (раздел Настройки — Удержание).

- В поле «Назначение удержания» выбираем «Удержание в счет расчетов по прочим операциям»

- В поле «Вид операции по зарплате» выбираем «Удержание неизрасходованных подотчетных сумм»

- В поле «Расчет и показатели» выбираем «Результат вводится фиксированной суммой».

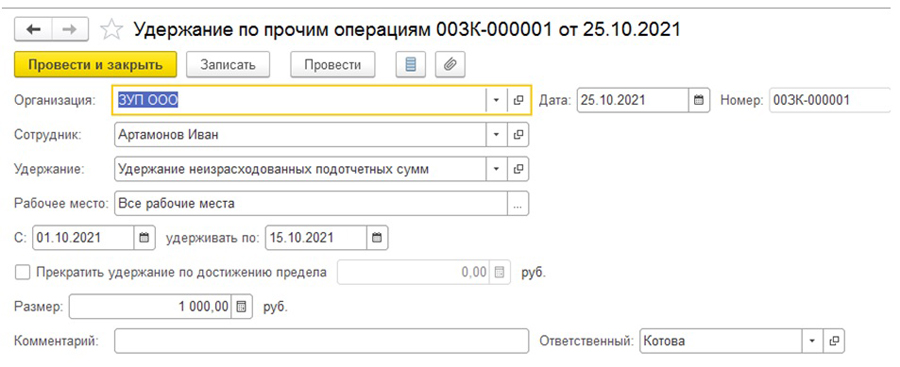

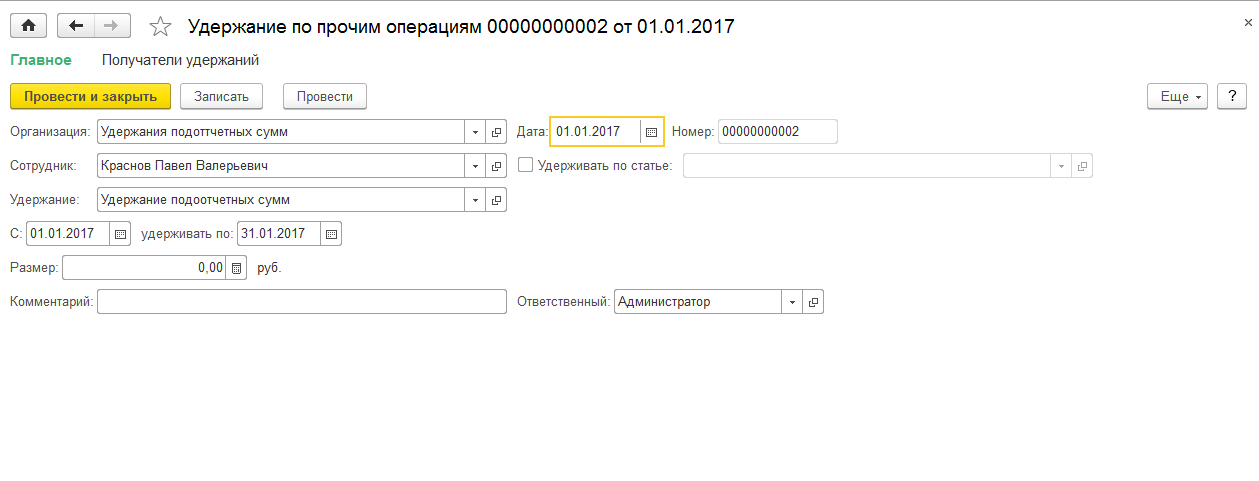

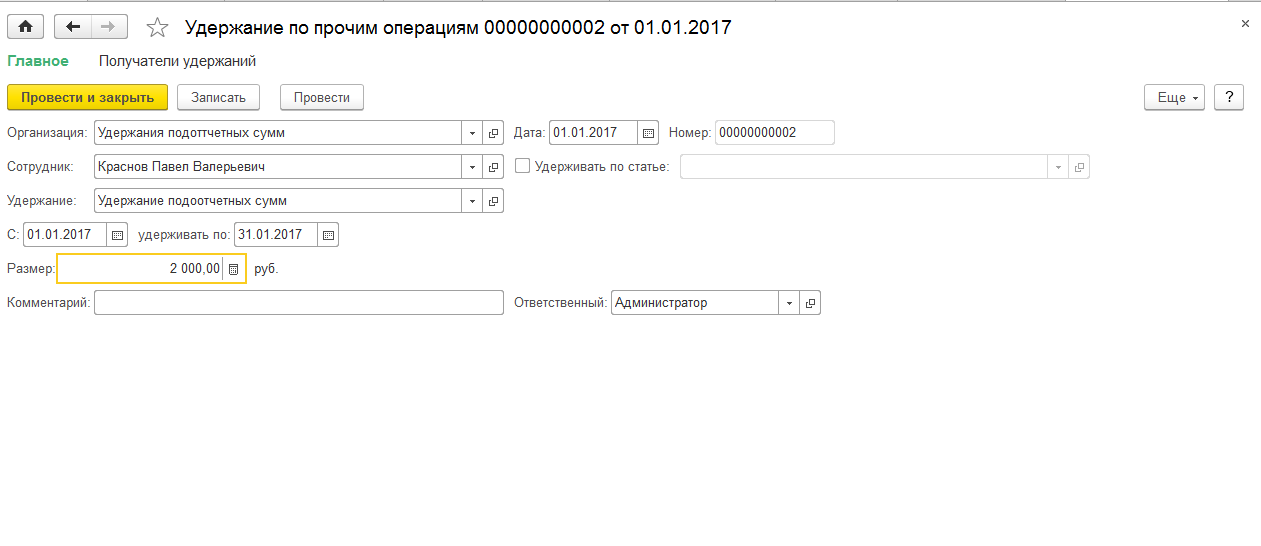

Шаг 2. Создать документ «Удержание по прочим операциям»

Переходим в раздел Зарплата – Алименты и другие удержания. Создаем новый документ «Удержание по прочим операциям».

- В поле «Сотрудник» выбираем сотрудника, с которого необходимо удержать неизрасходованную подотчетную сумму

- В поле «Удержание» выбираем созданное на первом шаге «Удержание неизрасходованных подотчетных сумм»

- В полях «С …» и «удерживать по» указываем месяц

- В поле «Размер» указываем сумму удержания.

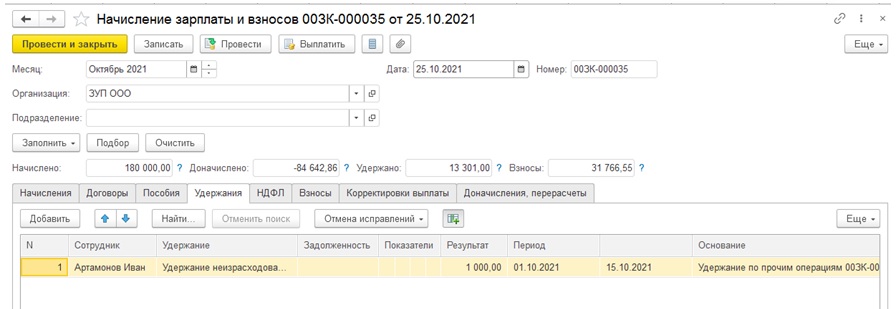

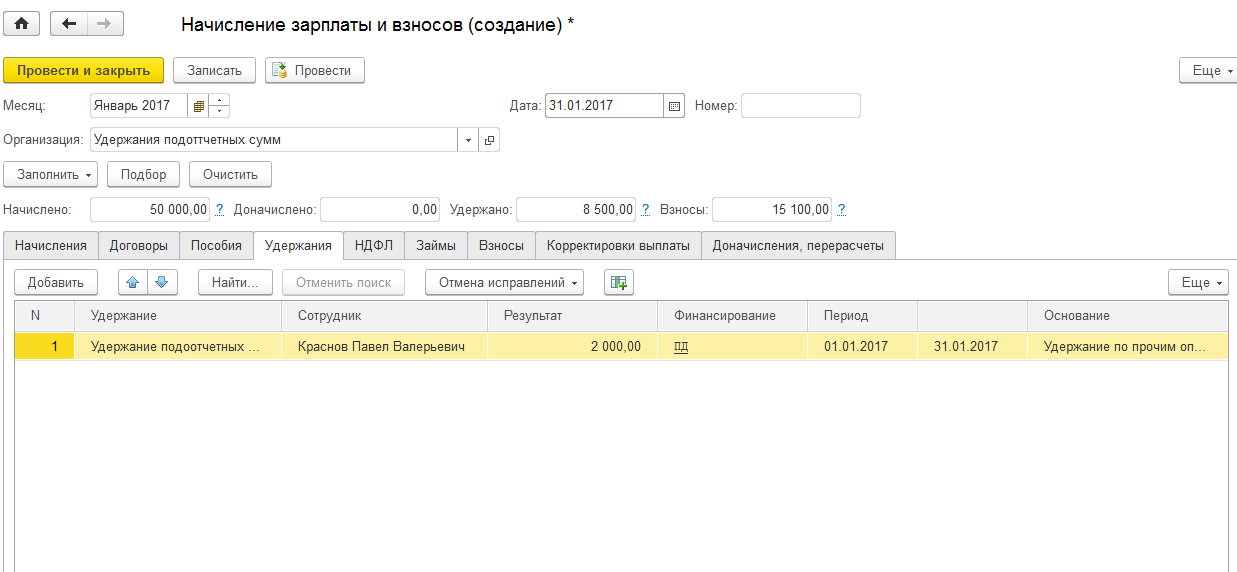

При создании документа «Начисление зарплаты и взносов» на закладке «Удержание» отображается удержанная сумма, которую ранее ввели документом «Удержание по прочим операциям».

Вариант 2. Удержание неизрасходованных подотчетных сумм с аванса

Для отражения удержания неизрасходованных подотчетных сумм с аванса необходимо выполнить следующие действия:

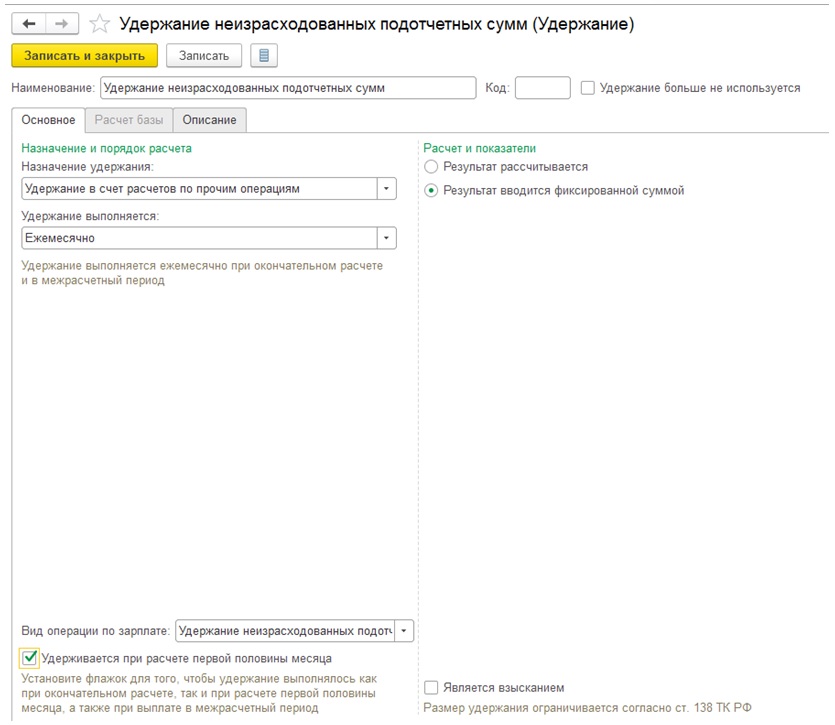

Шаг 1. Создать новый вид Удержания «Удержание неизрасходованных подотчетных сумм» (раздел Настройки – Удержание).

- Поля «Назначение удержания», «Вид операции по зарплате», «Расчет и показатели» заполняем значениями, описанными в варианте 1 на первом шаге

- Ставим флажок «Удерживается при расчете первой половины месяца».

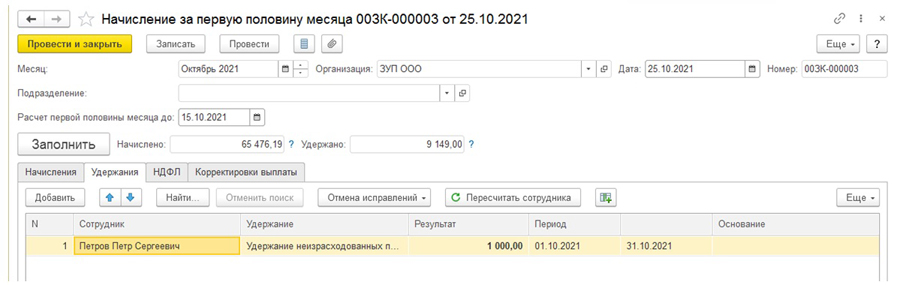

Шаг 2. Создать документ «Начисления за первую половину месяца»

В документе «Начисления за первую половину месяца» на закладке «Удержания» вручную заполняем поля:

- В поле «Сотрудник» выбираем сотрудника, у которого необходимо удержать неизрасходованные подотчетные суммы

- В поле «Удержание» выбираем «Удержание неизрасходованных подотчетных сумм»

- В поле «Результат» указываем сумму удержания

- В поле «Период» указываем период, за который удерживается неизрасходованная подотчетная сумма.

Котова Елена

Консультант Компании «АНТ-ХИЛЛ»

При цитировании статей или заметок

ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на все ответим и поможем всё настроить!

звоните!

(473) 202-20-10 (495) 145-94-84

© 2023 1С-ФРАНЧАЙЗИ

НАШИ СОЦСЕТИ

- БУХГАЛТЕРСКИЙ УЧЕТ

- CRM

- ДОКУМЕНТООБОРОТ

- РЕСТОРАНЫ И ГОСТИНИЦЫ

- МАРКИРОВКА

Г. ВОРОНЕЖ,

БУЛЬВАР ПОБЕДЫ, 50

ЗУП 3.1 Каким образом в программе отразить удержание неиспользованных подотчетных сумм.

ЗУП 3.1 Каким образом в программе отразить удержание неиспользованных подотчетных сумм.

Ответ:

Решение: Для удержания задолженности по подотчетным суммам в плане видов удержаний Удержания создаем новый вид удержания: Раздел Настройка -Удержания. На закладе Основное в разделе Назначение и порядок расчета в поле Назначение удержания выберите значение Удержание в счет расчетов по прочим операциям. В поле Удержание выполняется – значение Ежемесячно (такое удержание можно назначить в качестве планового с помощью документа Удержание по прочим операциям, а его расчет будет автоматически выполняться при окончательном расчете зарплаты документом Начисление зарплаты). В поле Вид операции по зарплате выберите значение Удержание неизрасходованных подотчетных сумм. Для назначения сотруднику удержания задолженности по подотчетным суммам используется документ Удержание по прочим операциям. (Раздел Зарплата – Удержания – Алименты и другие удержания). Расчет удержания задолженности по подотчетным суммам производится с помощью документа Начисление на закладке «Удержания». При синхронизации данных с бухгалтерской программой суммы удержанной задолженности по подотчетным суммам из зарплаты сотрудников отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 71.01 «Расчеты с подотчетными лицами».

Обоснование:

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г. Контакты редакции: +7 (495) 784-73-75, smi@4dk.ru

По этой теме

14.11.2022 — 24.11.2022

Курс повышения квалификации

15.11.2022 — 16.11.2022

Подписаться на рассылку

Поздравляем! Вы успешно подписались на рассылку

У вас уже есть обслуживаемая система КонсультантПлюс?

Получите полный доступ к КонсультантПлюс бесплатно!

Вы переходите в систему КонсультантПлюс

- Прайс-лист 1С

- Купить Консультант Плюс

- Купить 1С

- Записаться на семинар

- Большой тест-драйв

- Калькуляторы

- Производственный календарь

- Путеводители

- Удаленная поддержка

- Приложение Информер

- Помощь Информер

- Тесты

- Вакансии

- О нас

- Контакты

- Политика конфиденциальности

- Новости законодательства

ежедневно, c 9:00 до 19:00

127083, г. Москва, ул. Мишина, д. 56

Согласие на обработку персональных данных

Физическое лицо, ставя галочку напротив текста «Я даю согласие на обработку персональных данных» и/или нажимая на кнопку отправки заполненной формы на интернет-сайтах — https://www.4dk.ru/, https://4dk-consultant.ru, https://4dk-reg.ru, https://meprofi.ru, https://cpk4dk.ru (далее — Сайты), обязуется принять настоящее Согласие на обработку персональных данных (далее — Согласие).

Действуя свободно, своей волей и в своем интересе, а также подтверждая свою дееспособность, физическое лицо дает свое согласие ООО «ЧТО ДЕЛАТЬ КОНСАЛТ», местонахождение: 127083, г. Москва, ул. Мишина, д.56, ЭТАЖ 3, КОМ. 307, ОГРН 5137746191941, ИНН 7714923575 (далее — Оператор), на обработку своих персональных данных со следующими условиями:

1. Согласие дается на обработку персональных данных, с использованием средств автоматизации.

2. Согласие дается на обработку следующих персональных данных:

- • фамилия, имя, отчество;

- • место работы и занимаемая должность;

- • адрес электронной почты;

- • номера контактных телефонов

3. Оператор осуществляет обработку полученной от Пользователей информации в целях оказания услуг в соответствии с уставной деятельность, в том числе предоставления Пользователю доступа к персонализированным ресурсам Сайтов; связи с Пользователем, путем направления уведомлений, запросов и информации, касающихся оказываемых услуг, исполнения соглашений и договоров; обработки запросов и заявок от Пользователя, а также проверки, исследования и анализа данных, позволяющих поддерживать и улучшать сервисы Оператора.

4. Основанием для обработки персональных данных является: статья 24 Конституции Российской Федерации; устав Оператора; настоящее согласие на обработку персональных данных.

5. В ходе работы с персональными данными будут совершены следующие действия: сбор, запись, систематизация, накопление, передачу (распространение, предоставление, доступ), хранение, уточнение (обновление, изменение), извлечение, использование, блокирование, удаление, уничтожение.

Пользователь дает свое согласие на передачу своих персональных данных при условии обеспечения в отношении передаваемых данных целей использования, предусмотренных п.3, следующим лицам, являющимся партнерами Оператора:

- ООО «ЧТО ДЕЛАТЬ СИСТЕМА»

Местонахождение: 127083, г. Москва, вн.тер.г. муниципальный округ Савеловский, ул. Мишина д.56. Этаж/комн 6/617

ИНН 7714469778; ОГРН 1217700112080. - ООО «ЧТО ДЕЛАТЬ»

Местонахождение: 127083 г. Москва, ул. Мишина д.56, комната 306

ИНН 7714378062; ОГРН 1167746252728. - ООО «ЧТО ДЕЛАТЬ АУДИТ»

Местонахождение: 127083 г. Москва ул. Мишина д.56, этаж 5, комната 509

ИНН 7714948185; ОГРН 5147746225798. - ООО «ЧТО ДЕЛАТЬ КВАЛИФИКАЦИЯ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56

ИНН 7714349600; ОГРН 1157746706523. - ООО «ЧДВ»

Местонахождение: 127083, г. Москва, ул. Мишина, д. 56, этаж 6, ком.609

ИНН 7714988300; ОГРН 1177746359889. - ООО «СЕРВИС СОФТ»

Местонахождение: 430030, Республика Мордовия, город Саранск, ул. Васенко, д.13,этаж 4, помещение 7

ИНН 1327032250/ОГРН 1181326002527. - ООО «ЧТО ДЕЛАТЬ РЕШЕНИЕ»

Местонахождение: 127083, г. Москва, ул. Мишина, д.56, офис 308

ИНН 7714986720 / ОГРН 1177746340617.

6. Согласие на обработку персональных данных может быть отозвано субъектом персональных данных. В случае отзыва субъектом персональных данных согласия на обработку персональных данных оператор вправе продолжить обработку персональных данных без согласия субъекта персональных данных при наличии оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона 152-ФЗ.

7. Согласие действует все время до отзыва субъектом согласия на обработку персональных данных.

Удержание задолженности по подотчетным суммам в программе «1С:Зарплата и управление персоналом»

Под подотчетной суммой понимается сумма денежных средств или стоимость денежных документов, полученных сотрудником на командировочные расходы или на хозяйственные нужды.

В установленный срок сотрудник обязан представить авансовый отчет, а также внести в кассу организации неиспользованные денежные средства. В отдельных случаях руководитель может не утвердить произведенные расходы в полном объеме. В этом случае за сотрудником возникает задолженность по подотчетной сумме, которая может быть удержана из его заработной платы (ст. 137, ст. 138 ТК РФ) или добровольно внесена в кассу организации.

Работодатель может удержать денежные средства из зарплаты сотрудника, только если со дня возникновения задолженности прошло не больше одного месяца (ч. 3 ст. 137 ТК РФ). Для удержания денежных средств из зарплаты сотрудника необходимо издать приказ об удержании и получить письменное согласие сотрудника на удержание из его заработной платы денежных средств (письмо Роструда от 07.10.2019 № ПГ/25778-6-1).

Если невозможно взыскать сумму задолженности по взаимному согласию, работодателю остается только обратиться в суд.

Пример

- Настройка вида удержания.

- Регистрация и расчет удержания задолженности по подотчетным суммам.

Настройка вида удержания

- Раздел Настройка – Удержания.

- Кнопка Создать.

- В поле Наименование заполните название вида удержания, в нашем примере – Удержание подотчетных сумм.

- Флажок Удержание больше не используется устанавливается в случае, если на предприятии данное удержание больше не используется.

- На закладе Основное:

- в разделе Назначение и порядок расчета в поле Назначение удержания выберите значение Удержание в счет расчетов по прочим операциям. В поле Удержание выполняется – значение Ежемесячно (такое удержание можно назначить в качестве планового с помощью документа Удержание по прочим операциям, а его расчет будет автоматически выполняться при окончательном расчете зарплаты документом Начисление зарплаты и взносов). В поле Вид операциипо зарплате выберите значение Удержание неизрасходованных подотчетных сумм. Флажок Удерживается при расчете первой половины месяца установите, если удержание должно учитываться при расчете аванса с помощью документа Начисление за первую половину месяца, а также при выплате в межрасчетный период;

- в разделе Расчет и показатели установите переключатель в положение Результат вводится фиксированной суммой. Установите флажок Является взысканием, так как это удержание должно производиться с учетом ограничения общей суммы удержаний с сотрудника в соответствии со ст. 138 ТК РФ.

- Закладка Расчет базы недоступна (закладка становится доступной, если в формуле используется показатель Расчетная База, т.е. при расчете удержания предполагается использование результатов расчета начислений).

- На закладке Описание в поле Краткое наименование можно задать краткое наименование удержания. Оно будет выводиться в различных отчетах по удержаниям. На этой же закладке также можно заполнить произвольное описание удержания для справки.

- Кнопка Записать и закрыть.

Регистрация и расчет удержания задолженности по подотчетным суммам

Сумма удержания определяется с учетом ограничений, установленных ст. 138 ТК РФ. За апрель 2021 г. сотруднику начислено по окладу 80 000 руб., с доходов сотрудника исчислен НДФЛ в сумме 10 400 руб. Общий размер удержаний по инициативе работодателя не может превышать 20% заработка сотрудника (ст. 138 ТК РФ). При этом размер удержания определяется исходя из суммы, после удержания НДФЛ (письмо Минздравсоцразвития России от 16.11.2011 № 22-2-4852). Максимальная сумма удержания за апрель составляет: (80 000 руб. – 10 400 руб.) * 20% = 13 920 руб. В нашем примере задолженность сотрудника по подотчетным суммам составляет 6 000 руб., что не превышает максимально возможную сумму удержания.

Для назначения сотруднику удержания задолженности по подотчетным суммам используется документ Удержание по прочим операциям. Кроме того, с помощью данного документа можно изменить или прекратить ранее назначенное на продолжительный период удержание.

- Раздел Зарплата – Алименты и другие удержания.

- Кнопка Создать. Выберите вид документа Удержание по прочим операциям.

- Поле Организация заполняется по умолчанию. Если в информационной базе зарегистрировано более одной организации, то необходимо выбрать ту организацию, по сотруднику которой вводится сумма удержания.

- В поле Дата укажите дату регистрации документа в информационной базе.

- В поле Сотрудник выберите сотрудника из справочника Физические лица, который имеет задолженность по подотчетным суммам.

- В поле Удержание укажите вид удержания (для выбора доступны виды удержаний с назначением Удержание в счет расчетов по прочим операциям). В нашем примере — Удержание подотчетных сумм.

- Если сотрудник работает на нескольких местах работы — на основном месте работы и по внутреннему совместительству, то в поле Рабочее место имеется возможность выбрать, с начислений по какому рабочему месту следует выполнять удержание. По умолчанию установлено значение Все рабочие места, т.е. удержание назначается по всем рабочим местам. В нашем примере поле недоступно для редактирования, т.к. сотрудник работает только по основному месту.

- В поле С укажите дату, с которой будет производиться удержание. В поле удерживать по укажите дату, после которой удержание производить не следует. Если окончание периода не задано, впоследствии прекратить удержание можно другим экземпляром документа. Обратите внимание, если требуется изменить сведения об удержании в документе его назначения «задним числом» (например, неверно был введен его размер), то при очередном расчете зарплаты в документе Начисление зарплаты и взносов на закладке Доначисления, перерасчеты — Удержания будет произведено доудержание или возврат ранее удержанного за прошлые периоды суммы удержания (если не отключен автоматический перерасчет). В нашем примере укажите один день удержания задолженности – 06.04.2021.

- В поле Размер укажите сумму удержания. В нашем примере – 6 000 руб.

- Если необходимо производить плановое удержание до определенного предела, то установите флажок Прекратить удержание по достижению предела и укажите сумму.

- Кнопка Провести и закрыть.

Расчет удержания задолженности по подотчетным суммам производится с помощью документа Начисление зарплаты и взносов (раздел Зарплата – Начисление зарплаты и взносов).

- Для автоматического заполнения и расчета документа используйте кнопку Заполнить или Подбор.

- При заполнении документа в табличную часть на закладке Удержания вносятся строки по всем видам удержаний, назначенным сотрудникам.

При синхронизации данных с бухгалтерской программой суммы удержанной задолженности по подотчетным суммам из зарплаты сотрудников отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 71.01 «Расчеты с подотчетными лицами».

Как провести возврат подотчета в программе «Зарплата и управление персоналом, ред. 3.1»

Неиспользованную сумму работник должен вернуть в срок, который установлен внутренним актом по организации. Если работник успевает вернуть остаток аванса до истечения данного срока, долга не возникает. Поэтому в данном случае мы говорим не о «принудительном» удержании, а об исполнении работодателем пожелания работника. Расскажем, как отразить удержание неиспользованных подотчётных сумм в программе «Зарплата и управление персоналом, ред. 3.1».

Как в программе Зарплата и управление персоналом, ред. 3.1 отразить удержание неиспользованных подотчётных сумм.

Неиспользованную сумму работник должен вернуть в срок, который установлен внутренним актом по организации. Если работник успевает вернуть остаток аванса до истечения данного срока, долга не возникает. Поэтому в данном случае мы говорим не о «принудительном» удержании, а об исполнении работодателем пожелания работника. Работник вправе распорядиться своей заработной платой по своему усмотрению, представив соответствующее заявление работодателю.

Бухгалтерский учет

По бухгалтерскому учёту погашение работником из зарплаты суммы неизрасходованного аванса, если срок возврата денежных средств не истек, отражается проводкой Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 71.01 «Расчеты с подотчетными лицами».

Однако если речь идёт не о своевременном возврате подотчётных сумм, то сумма отражается на счете 94 «Недостачи и потери от порчи ценностей». Это имеет место в трех случаях:

- работник не отчитался в установленные сроки;

- авансовый отчет не утвержден руководителем (затраты не одобрены);

- нарушен срок возврата денег, установленный в организации.

Тогда проводка имеет вид: Дебет 94 «Недостачи и потери от порчи ценностей». Кредит 71.01 «Расчеты с подотчетными лицами».

Налоговый учет

В налоговом учёте удержания отражаются отдельной строкой при выполнении условий:

- зарплата начислена;

- удержание уплачено или зачтено из зарплаты.

НДФЛ и Страховые взносы

Удержанные суммы не влияют на расчет НДФЛ и страховых взносов. Эти проводки будут сформированы в Бухгалтерии предприятия, редакции 3.0.

Пример

Мы рассмотрим пример в ЗУП 3.1, когда сотруднику уже оформлен документ увольнения и он добровольно просит выплатить ему заработную плату за вычетом задолженности по взятой под отчёт сумме.

Для удержания задолженности по подотчётным суммам, в плане видов удержаний Удержания создадим новый вид удержания: Раздел Настройка —Удержания. На закладке Основное, в разделе Назначение и порядок расчёта в поле Назначение удержания выберем значение Удержание в счёт расчётов по прочим операциям.

В поле Удержание выполняется значение Ежемесячно (такое удержание можно назначить в качестве планового с помощью документа Удержание по прочим операциям, а его расчёт будет автоматически выполняться при окончательном расчёте зарплаты документом Начисление зарплаты).

В поле Вид операции по зарплате выберите значение Удержание неизрасходованных подотчётных сумм. Для назначения сотруднику удержания задолженности по подотчётным суммам используется документ Удержание по прочим операциям. (Раздел Зарплата – Удержания – Алименты и другие удержания). Расчёт удержания задолженности по подотчётным суммам производится с помощью документа Начисление на закладке Удержания.

Поскольку сотруднику уже проведён документ Увольнения, то нам будет достаточно в начислении зарплаты добавить его фамилию на закладке Начисления и в Удержании подобрать созданное удержание задолженности по подотчётным суммам.

Заполняя ведомость на выплату заработной платы мы увидим уменьшенную сумму на величину удержания.

Наши клиенты могут консультироваться с нашими специалистами по любому вопросу работы в программе. Заключив договор сопровождения 1С с нами сегодня, вы получите бесплатные часы консультаций от наших ведущих специалистов. Воспользуйтесь акцией прямо сейчас!

Есть вопросы по 1С?

Заключите с нами договор сопровождения и получите бесплатные часы консультаций в подарок!

Оставьте заявку в форме ниже

и наши специалисты свяжутся с вами:

- #подотчет

- #1С:Зарплата и управление персоналом 8

- #возврат аванса

- #расчеты с подотчетными лицами

- #1С:ЗУП