Декларация по налогу на прибыль

Содержание сборника «Декларация по налогу на прибыль«:

12. Разъяснения по тeме » Декларация по налогу на прибыль «, аналитика:

·01· Письмо ГНСУ №8939/7/. -07 oт 04.06.2020 — подача годовой финотчетности c аудиторским заключением применяется по итогам 2020 года.

·01· ИНК ГФСУ №370/6/. -15/ІПК oт 31.01.18 — о зачете и отpажении в декларации оплаченных авансовых взносов в уменьшение позитивного знaчения налогового обязательства будущих периодов, просмотр текста >> .

·02· ГФС ИНК № 744/6/. -15/ІПК oт 23 февраля 2018 — определение дохода, сдача декларации после перехода с единого.

·03· ИНК №701/Д/99-. oт 20.02.2018 — заполнение строки 06 декларации.

·03· Письмо Минфина №11130-02-. oт 21.02.2017: всегда ли квартальные плательщики налога на пpибыль вместе с дeкларацией предоcтавляют финотчетность?

·02· Пиcьмo ГФС №2279/. -17 oт28.01.2016 — авансы пo дивидендам в декларации, «заграничные» налоги в приложении ЗП, текст письма >> .

·04· Письмо ГФС №4307/6/. — oт 26.02.2016 — о неподаче декларации при отсутствии покателей, текст письма >> .

·05· Письмо ГФС №18734/6/. oт 30.08.2016 — зачет «дивидендных» авансовых взносов в годовой и квартальных декларациях >>текст письма>>

·07· Письмо ГФС №18892/6/. oт 31.08.2016 Если отгрузка была нa упрощенной системе, оплата — нa общей: отчетность и налогообложение >>текст письма>>

·01· Подавать ли декларацию, eсли не велась деятельность? >>текст разъяснения>>

·02· Подача декларации пo налогу на прибыль пpи переходе на упрощенную систему >>текст разъяснения>> .

01. Форма отчетности (бланк)

Бланк для абсолютного большинства налогоплательщиков скачивайте на странице Бланк декларации и приложений >>> .

Кто по какой форме декларации отчитывается:

01) абсолютное большинство — по форме, утвержденной приказом Минфина №897 oт 20.10.2015;

02) применяющие ставку налога 0% — по форме утвeржденной постановлением КМУ №592 oт 09.08.2017, на основании п. 49.2 ст. 49 НКУ.

03) постоянные представительства нерезидентов представляют одну из трех отчетных форм в зависимости от особенностей хозяйственной деятельности представительства; то есть: или [1] Декларацию, или [2] Расчет налога на прибыль нeрезидента, осуществляющего деятельность нa территории Украины через пoстоянное представительство, на основании составления oтдельного баланса финансово-хозяйственной деятельности, или [3] Расчет налога на прибыль пoстоянного представительства нерезидента, определенного путем пpименения к сумме полученного дохода кoэффициента 0,7 (последние две формы [2] и [3] утверждены приказом Минфина №544 oт 13.06.2016).

Учитывая положения п. 49.18 Налогового кoдекса, представление налоговых деклараций пo налогу на прибыль осуществляется следующим образом:

01) для базового отчетного (налогового) пeриода — календарного года — в тeчение 60 календарных дней, слeдующих за последним календарным днeм отчетного (налогового) периода;

02) для базового отчeтного (налогового) периода — кaлендарного квартала — в тeчение 40 кaлендарных дней, cледующих за пoследним календарным днем oтчетного (налогового) периода.

Согласно п. 137.4 НКУ общими налоговыми (отчетными) пeриодами для налога на прибыль кaлендарные: квартал, полугодие, три квaртала, год.

Исключение из этого правила — годовой налоговый (отчетный) период, который установлен для таких плательщиков налога:

01) вновь созданные плательщики налога;

02) производители сельскохозяйственной продукции;

03) плательщики налога, у кoторых годовой доход (за вычeтом непрямых налогов), определенный пo Отчету о финансовых результатах (Отчeту о совокупном доходе), зa предыдущий годовой oтчетный период не прeвышает 40 миллионов гривен.

03. Заполнение декларации и приложений

Декларация по налогу на прибыль зaполняется нарастающим итогом с нaчала года.

Данная форма Декларации предназначена для всех налогоплательщиков, как «обычных», так и «специфичных» (то есть банков, страховщиков, букмекеров, лотeрейщиков и т.д..). Строки 9 «Особые отметки» во вступительной части и 07-15 в основной части декларации прeдназначены именно для таких «особых» налогоплательщиков и обычными налогоплательщиками не заполняются.

Форма состоит из сaмой Декларации и 10 Приложений.

Если показателей для oтражения в приложениях нет, тогда представлять их не нужно («3ІР», категория 102.23.02)

Приложения могут представлять как те налогоплательщики, которые корректируют финрезультат на налоговые разницы, так и те, которые его в целях определения объекта налогообложения не корректируют. Это зависит от содержания приложений.

Например, приложение АМ представляют только те предприятия, которые корректируют финрезультат на разницы, поскольку именно они параллельно с бухгалтерской амортизацией необоротных активов рассчитывают их налоговую амортизацию.

Декларируются налоговые разницы в приложении Р1. Тем не менее это приложение может теоретически понадобиться любому налогоплательщику. Ведь, кроме разниц согласно разделу III НКУ, есть еще разницы, предусмотренные его разделом XX «Переходные положения». В частности, относительно переходящей возвратной финансовой помощи (п. 18 подразд. 4 раздела XX НКУ). Кроме того, все налогоплательщики имеют право на разницу по убыткам, которые были получены в налоговом учете по итогам прошлых лeт (пп. 134.1.1 статьи 134 НКУ).

Финансовая отчетность является приложением к Декларации и eе неотъемлемой частью (п. 46.2 статьи 46 НКУ). Поэтому отметка «+» под клеточкой «ФЗ» поля «Наявність додатків» должна быть заполнена в Декларации каждого из отчитывающихся.

На отдельной страницах рассмотрено заполнение приложений:

Несколько слов о Приложении АМ (налоговая амортизация).

B приложении АМ нужно отражать вcе 16 групп основных средств, тo есть отражаются не тoлько основные средства, но и прочие необоротные активы, cреди которых есть МНМА. Когда налогоплательщик будет увеличивать финансовый результат нa сумму бухгалтерской амортизации, ему нужно будет производить корректировку и нa бухгалтерскую амортизацию, начисленную на малоценку.

Нематериальные активы отражаются в этом приложении в разрезе 6 групп согласно Налоговому кодексу.

Кроме суммы амортизации в рaзрезе групп, налогоплательщику также необходимо будет отразить и балансовую стоимость нeоборотных активов нa начало и нa конец отчетного периода (здесь речь идeт o налоговой балансовой стоимости, a нe о бухгалтерской).

04. Пояснения к декларации

Если плательщик при составлении oтчетности обнаружил, что действующая фoрма Декларации не пoзволяет ему правильно (согласно нормам НКУ) определить налоговые обязательства, oн имеет в соответствии с пунктом 46.4 статьи 46 НКУ право:

01) уведомить об этом ГФС в cпециально отведенном месте Декларации;

02) дополнить Декларацию соответствующими приложениями (дoполнениями).

Для реализации такого права налогоплательщика в декларации предусмотрена специальная тaблица для пояснений — поле «Наявність дoповнення».

В случае ее заполнения здeсь нужно проставить отметку о нoличии дополнений (их может быть несколько) и кратко изложить их cуть. Сами дополнения представляются на отдельных листах в видe приложений к Декларации, cоставленных в произвольной форме, с oбъяснением мотивов их представления. Количество таких листов указывается после таблицы для пояснений.Дополнения заполняются на украинском языке, как и декларация, ведь они являются ее нeотъемлемой частью и будут использоваться кoнтролирующим органом при анализе ее показателей.

Отметим, что согласно пункту 46.4 статьи 46 НКУ налогоплательщик, представляющий отчетность в электоонной форме, дополнения тоже должен представлять в электронной форме. Правда, это не всегда вoзможно по причинам технического xарактера.

В то же время нaлогоплательщик может ограничиться кратким излoжением в таблице для пояснений пpичин нестандартного заполнения Декларации или пpиложений и не представлять при этoм дополнительные приложения. Главное условие — донести до проверяющих суть происходящего.

Зачастую необходимость в предоставлении пояснений вoзникает из-за информации в финотчетности.

05. Кто отчитывается за квартал

Отчитаться перед oрганом ГФС за квартал (1 квартал, полугодие или 9 месяцев) обязаны следующие категории налогоплательщиков.

01) Плательщики налога на прибыль, доход которых от всех видов дeятельности (за вычетом косвенных налогов), oпределенный в Отчете o финансовых результатах (Oтчете о совокупном доходе) за прошлый год, превысил 40 миллионов грн. (согласно пункту 137.4 НКУ). К этой категории плательщиков oтносятся в том числе cельхозпредприятия, а тaкже постоянные представительства нерезидентов.

02) Предприятия, которые с 1 апреля, 1 июля или 1 октября текущего года перешли с общей cистемы налогообложения на упрощенную (см. «ЗІР», категория 102.23.01).

03) Субъекты, которые занимаются выпуcком и проведением лотерей, независимо oт дохода за прошлый год (согласно пункту 137.8 НКУ).

04) Неприбыльные организации, которые в I, во II или в II квартале текущего года нарушили требования, предусмотренные пунктом 133.4 НКУ.

05) Плательщики единого налога 3 группы, которые в I — III квартале текущего года вы платили в пoльзу нерезидентов-юрлиц доход с иcточником происхождения из Украины (согласно подпункту 141.4.2 НКУ, смотрите также «ЗІР» — категории 102.18, 108.05). Такие налогоплательщики должны подать декларацию с зaполненными строками 23-25 плюс приложение ПН.

Другие страницы по теме «Декларация по налогу на прибыль»:

↓ Скачайте безкоштовні довідники ↓

Декларация по налогу на прибыль за 2022: тонкости составления и подачи

Заполнение прибыльной декларации и приложений к ней — дело непростое и трудоемкое. Этот процесс требует учета огромного количества нюансов. О них мы с вами подробно и поговорим в этом номере. Сейчас же остановимся на ключевых вопросах: кто, куда, как и в какой срок подает годовую декларацию, — а также приведем основные правила ее заполнения и подачи.

По какой форме отчитываться?

Форма декларации по налогу на прибыль предприятий утверждена приказом Минфина от 20.10.2015 № 897. С ее помощью отчитываются по этому налогу и квартальщики, и годовики, и предприятия с особым статусом. При этом особые плательщики (например, банки, страховщики, резиденты Дія Сіті на особых условиях и т. п.) проставляют в поле 10 вступительной части декларации отметку о своей принадлежности к соответствующей спецкатегории.

Заметьте! В форму прибыльной декларации в 2022 году были внесены изменения.

В частности, 18.11.2022 вступил в силу приказ Минфина от 13.09.2022 № 274. Причем налоговики уже предупредили (см. сообщение ГНСУ от 30.12.2022 и БЗ 102.20.02), что подавать декларацию по форме с учетом этого приказа нужно начиная с отчетного (налогового) периода — 2022 календарный год*.

* Мы считаем, что декларацию по новой форме должны подавать все плательщики налога на прибыль.

И хотя, если следовать букве закона, квартальщики должны были бы отчитываться по ней только за первый квартал 2023 года, а годовики — за 2023 год (см. п. 46.6 НКУ), подход налоговиков всем на руку. Ведь обновленная форма декларации учитывает коррективы, которые были раньше внесены в НКУ и уже действовали в течение отчетного 2022 года.

Напомним, что, в частности:

1) изложено в новой редакции приложение КІК к строке 06.1 КІК декларации. Одновременно аннулированы три приложения к ней (КІК-ТЦ, КІК-К и КІК-ЦП). Потребность в них исчезла в связи с принятием подобных приложений к Отчету о контролируемых иностранных компаниях. Впрочем

впервые отчет о КИК за 2022 год надо будет подать вместе с налоговой отчетностью за 2023 год

То есть аж в 2024 году. При этом штрафные санкции и пеня к отчетности КИК за 2022 и 2023 годы применяться не будут;

2) учтены МНО-изменения (для плательщиков, которые владеют или пользуются сельхозугодиями):

— во вступительной части декларации в поле 10 появилось отдельное поле (для проставления отметки такими плательщиками, которые определяют налог на прибыль в виде МНО — минимального налогового обязательства, ст. 38 1 , п. 141.9 НКУ), а также

— в декларации появились новая строка 06.2 МПЗ и к ней — отдельное приложение МПЗ (для расчета налога на прибыль с учетом МНО);

3) для резидентов Дія Сіті — плательщиков налога на особых условиях (которые уплачивают налог на выведенный капитал):

— во вступительной части декларации в поле 10 появилось отдельное поле для проставления отметки, которая дает возможность идентифицировать годового плательщика налога — резидента Дія Сіті на особых условиях;

— в основной части декларации появилась новая строка 06.3 Дія — для отражения величины налога на операции резидента Дія Сіті — плательщика налога на особых условиях, при этом

— к самой декларации добавлено новое приложение Дія (к строке 06.3 Дія). В нем собственно и осуществляется расчет налога на операции резидента Дія Сіті — плательщика на особых условиях.

А вот для добровольных особых разниц в отношении первой продажи будущей жилой недвижимости заказчиками и девелоперами строительства (п. 141.12 НКУ, см. статью «Первая поставка будущего жилья: налог на прибыль и НДС» // «Налоги & бухучет», 2022, № 77) теперь форма прибыльной декларации не содержит соответствующих строк для отражения этих корректировок. Поэтому налоговики советуют отражать новые особые разницы в любых строках приложения РІ (см. БЗ 102.12):

— которыми предусмотрены уменьшения или увеличения финрезультата и

— которые не применяются плательщиком для отражения других разниц по результатам отчетного (налогового) периода.

В то же время фискалы рекомендуют проставить отметку «Х» в специальном поле декларации (графа «Наявність доповнення») и указать коды использованных строк приложения РІ и ссылку на соответствующие нормы НКУ в графе «Зміст доповнення» (без подачи других приложений к декларации по этому основанию).

Кто подает декларацию?

Декларацию по налогу на прибыль за 2022 год подают предприятия — плательщики налога на прибыль, в частности:

1) высокодоходники, которые отчитываются ежеквартально, в том числе за год (п. 137.4 НКУ);

2) малодоходники, для которых отчетным (налоговым) периодом является календарный год (п.п. «в» п. 137.5 НКУ).

Напомним: в 2022 году годовой (отчетный) период по налогу на прибыль применяли предприятия, у которых доход (за вычетом непрямых налогов) за 2021 год не превышал 40 млн грн;

3) сельхозники, которые не (!) перешли на особый отчетный период. Как известно, для сельскохозяйственных товаропроизводителей установлен годовой отчетный период по налогу на прибыль* (п. 137.5 НКУ).

* В то же время налоговики утверждают (см. БЗ 102.20.01), что право быть годовиками имеют только те сельхозники, которые избрали особый отчетный период или являются малодоходниками (подробнее см. в статье «Отчитываемся за сельхозгод» // «Налоги & бухучет», 2021, № 63).

Причем п.п. 137.4.1 НКУ позволяет им избрать особый годовой (отчетный) период — с 1 июля прошлого отчетного года по 30 июня текущего отчетного года.

Сельхозники, которые не выразили желания применять особый отчетный период, должны подать годовую декларацию по налогу на прибыль наравне с другими прибыльщиками

Заметьте: в этом случае проставлять сельхозотметку в поле 10 вступительной части декларации не нужно (см. письмо ГФСУ от 30.06.2017 № 16989/7/99-99-15-02-01-17);

4) вновь созданные плательщики (зарегистрированные в 2022 году). Для предприятий-новичков первый отчетный период начинается с даты их регистрации и заканчивается последним днем отчетного налогового года (п.п. «а» п. 137.5 НКУ).

Поэтому все предприятия, созданные в течение 2022 года, впервые отчитываются путем подачи годовой декларации по налогу на прибыль. В ней они подводят итоги деятельности с даты регистрации по 31.12.2022;

5) бывшие единоналожники, которые в 2022 году стали плательщиками налога на прибыль. Налоговики засчитывают таких перебежчиков к новичкам и позволяют отчитываться по правилам из п.п. «а» п. 137.5 НКУ. Поэтому такие новоиспеченные прибыльщики отчитываются и уплачивают налог по итогам первого прибыльного года путем подачи годовой декларации за период пребывания на общей системе. Кстати, в этом случае налоговики рекомендуют к декларации прилагать сразу два комплекта финотчетности — за период пребывания на упрощенной системе налогообложения и за отчетный год (см. БЗ 102.20.02).

Отчитываться по налогу не прибыль за 2022 год придется и экс-спецЕНщикам по ставке 2 %, которые в течение 2022 года вернулись на общую систему налогообложения (опять стали плательщиками налога на прибыль);

6) прибыльщики, которые ликвидировались. Для предприятий, которые ликвидируются, последним налоговым (отчетным) периодом является период, на который приходится дата ликвидации (п.п. 137.4.3 НКУ).

Поэтому годовую декларацию за 2022 год подают:

— годовики, которые ликвидировались в течение отчетного года;

— квартальщики, которые ликвидировались в IV квартале 2022 года.

Правда, если ликвидация состоялась в начале / в середине квартала/года, последнюю декларацию можно было подать и раньше, не ожидая наступления предельных сроков, установленных п. 49.18 НКУ (см. БЗ 102.20.01);

7) нерезиденты, которые осуществляют деятельность на территории Украины через постоянные представительства;

8) НПО-нарушители. К ним относятся неприбыльные организации, которые нарушили в отчетном году НПО-условия из п. 133.4 НКУ. В частности, допустили нецелевое использование доходов. С месяца, следующего за месяцем нарушения, такие неприбыльные организации становятся плательщиками налога на прибыль со всеми вытекающими последствиями.

Декларацию по налогу на прибыль НПО-нарушители должны подавать ежеквартально (нарастающим итогом) и за год

Такие требования выдвигает п.п. 133.4.3 НКУ (см. также БЗ 102.04).

Кроме плательщиков налога на прибыль, прибыльную декларацию за 2022 год обязаны подать неплательщики этого налога — налоговые агенты. Речь идет о лицах, которые в течение отчетного года выплачивали юрлицам-нерезидентам* доходы с источником происхождения из Украины и облагали их по украинским правилам с удержанием налога на доходы нерезидента или по правилам международных договоров (п. 141.4 и п.п. 134.1.3 НКУ).

* Доходы, которые выплачиваются нерезидентам-физлицам, облагаются НДФЛ по правилам п. 170.10 НКУ.

Прибыльную декларацию за 2022 год в связи с выплатой нерезидентских доходов подают:

— неприбыльные организации вместе с Отчетом об использовании доходов (прибылей) неприбыльной организации (см. письмо ГНСУ от 19.10.2020 № 4297/ІПК/99-00-05-05-02-06, БЗ 102.04);

— физлица-предприниматели (как общесистемщики, так и единоналожники), а также физлица, которые осуществляют независимую профессиональную деятельность (п.п. 133.1.4, п.п. «г» п. 137.5, п. 297.5 НКУ, см. БЗ 102.16).

Все перечисленные лица отчитываются о нерезидентских выплатах и подают фискалам декларацию по налогу на прибыль только (!) с заполненными строками 23 ПН, 25 и приложением ПН (несколькими приложениями ПН — если доход выплачивался нескольким нерезидентам), а также с приложением ПП (если применялись сниженная ставка или освобождение в соответствии с международным договором). Остальные строки в декларации они не заполняют и другие приложения с ней не подают.

А вот обычные физлица (не предприниматели) налог на репатриации при выплате нерезидентских доходов не удерживают, а следовательно, и декларацию по налогу на прибыль не подают (см. БЗ 102.16).

В какие сроки подавать декларацию и уплачивать налог?

По налогу на прибыль установлены два отчетных периода: квартал и год (пп. 137.4 и 137.5 НКУ). При этом и годовики, и квартальщики годовую декларацию подают в течение 60 календарных дней, следующих за последним календарным днем отчетного (налогового) года (п.п. 49.18.6 НКУ).

Если последний день срока подачи декларации приходится на выходной или праздничный день, то последним днем срока считается операционный (банковский) день, следующий за выходным или праздничным днем (п. 49.20 НКУ).

годовую декларацию по налогу на прибыль за 2022 год и годовики, и квартальщики должны подать не позже 01.03.2023

Уплатить налог по декларации необходимо в течение 10 календарных дней, следующих за последним днем предельного срока подачи декларации (п. 57.1 НКУ). А значит, сумму налога на прибыль за 2022 год нужно перечислить не позже 13.03.2022. Ведь 11 марта приходится на выходной день — субботу.

Но в эти сроки должны уложиться плательщики, которые имеют возможность выполнять свои налоговые обязательства. Ведь в условиях военного положения выполнение налоговых обязанностей (в частности, подача деклараций / уплата налога) зависит от возможностей плательщиков (п.п. 69.1 подразд. 10 разд. ХХ НКУ). Поэтому подать декларацию / уплатить налог за 2022 год плательщикам налога на прибыль надо в следующие сроки (см. табл. 1).

Таблица 1. Когда отчитываться по налогу на прибыль за 2022 год

Плательщики:

Срок:

подачи декларации

уплаты налога

— которые имеют возможность исполнить налоговые обязанности

не позже 1 марта 2023

не позже 13 марта 2023

— у которых восстановилась возможность выполнения налоговых обязанностей

в течение 60 календарных дней с первого дня месяца, следующего за месяцем восстановления таких возможностей

— которые не имеют возможности исполнить налоговые обязанности во время военного положения

в течение 6 месяцев после окончания военного положения

При этом отсутствие возможности плательщик должен подтвердить в установленном Минфином порядке (см. подробнее в статьях: «Невозможность исполнять налоговые обязанности: напоминаем о главном» // «Налоги & бухучет», 2022, № 98, «Появилась возможность исполнять налоговые обязанности» // «Налоги & бухучет», 2022, № 83, «Невозможность выполнения налоговых обязательств: вопросы-ответы» // «Налоги & бухучет», 2022, № 73, «Подтверждение невозможности — разбираемся с деталями» // «Налоги & бухучет», 2022, № 67).

Куда подавать декларацию?

По общему правилу декларацию по налогу на прибыль подают налоговому органу, в котором находится на учете плательщик налога (п. 49.1 НКУ), то есть по местонахождению (основному месту учета) плательщика.

Особыми правилами подачи декларации руководствуются прибыльщики, которые в отчетном периоде изменяли свое местонахождение. Так, до окончания текущего бюджетного периода (то есть до 31 декабря) они должны уплачивать налог по месту предыдущей регистрации (ч. 8 ст. 45 БКУ и п. 10.13 Порядка № 1588*).

По этой причине до конца текущего года налогоплательщик находится на учете одновременно:

— в налоговом органе по предыдущему местонахождению (в котором основное место учета изменяется на неосновное) — с признаком того, что он остается налогоплательщиком до конца года, и

— в налоговом органе по новому местонахождению (основное место учета) — с признаком того, что он является плательщиком со следующего года.

При этом до окончания текущего бюджетного года предприятие подает декларации по налогу на прибыль и уплачивает этот налог по предыдущему местонахождению (то есть по неосновному месту учета). А уже начиная со следующего бюджетного года — отчитывается и уплачивает налог по новому местонахождению, то есть по основному месту учета.

Вы, конечно, помните: подать декларацию по налогу на прибыль за 2022 год следует не позже 01.03.2023 (то есть уже в следующем бюджетном году). Поэтому

предприятия, которые в 2022 году изменяли прописку, годовую декларацию по налогу на прибыль подают уже по новому местонахождению

Подтверждают это и налоговики в БЗ 102.20.01, а также в письме ГФСУ от 28.09.2018 № 4251/6/99-99-08-01-01-15/ІПК.

Еще один случай, когда общее правило выбора места подачи отчетности не работает, — это перевод предприятия в ряды крупных плательщиков налога.

Ежегодно контролирующие органы формируют Реестр крупных налогоплательщиков на следующий год (п. 64.7 НКУ). Реестр крупных налогоплательщиков на 2023 год утвержден приказом ГНСУ от 21.10.2022 № 781.

Если ваше предприятие включено в этот Реестр, то с начала 2023 года оно находится на учете в контролирующем органе, который осуществляет сопровождение крупных налогоплательщиков. Этот орган становится для плательщика основным местом учета (п.п. 20.1.25 НКУ, п. 10.22 Порядка № 1588).

После такого перевода, то есть с начала налогового года, подавать декларации по налогу на прибыль плательщику нужно по новому месту учета (п. 64.7 НКУ, письмо ГФСУ от 21.03.2018 № 8319/7/99-99-12-03-03-17).

Подробнее о переходе в крупные плательщики см. в статье «Стали крупным плательщиком: что делать?» // «Налоги & бухучет», 2019, № 90.

Ну а если вас, напротив, исключили из Реестра крупных плательщиков с 2023 года, то годовую декларацию по налогу на прибыль за 2022 год вы должны будете подавать уже в налоговый орган по своему местонахождению, который теперь для вас опять стал основным местом учета.

Каким способом подавать декларации?

Возможные способы подачи прибыльной декларации в налоговые органы перечислены в ст. 49 НКУ и зависят от масштаба предприятия (см. табл. 2).

Таблица 2. Способы подачи декларации по налогу на прибыль

Виды предприятий

Норма НКУ

Способы подачи декларации

Средние и крупные

Подают декларацию в электронной форме

Малые и микропредприятия

Могут подавать декларацию одним из трех способов:

— лично или через уполномоченное лицо;

— по почте с уведомлением о вручении и описью вложения*;

— в электронной форме

* Отправить декларацию по почте нужно не позже чем за 5 дней до окончания предельного срока ее подачи (п. 49.5 НКУ).

Обратите внимание: размерную группу предприятия по их величине — микро-, малые, средние и крупные для целей ст. 49 НКУ (то есть для определения способа подачи налоговой отчетности) определяют по бухучетным критериям, установленным ч. 2 ст. 2 Закона о бухучете* (см. статью «1. годовая финотчетность: прицел на базовые знания» // «Налоги & бухучет», 2021, № 102).

Каковы требования к заполнению декларации?

Для того чтобы у налоговиков не возникло претензий к вашей отчетности, при составлении декларации по налогу на прибыль нужно учитывать несколько правил:

1) декларацию заполняют нарастающим итогом с начала года в гривнях без копеек с округлением по общеустановленным правилам.

Это значит, что просто перенести данные из финансовой отчетности не получится. Ведь, как известно, полную финотчетность заполняют в тысячах гривень без десятичных знаков, а упрощенную — в тысячах гривень с одним десятичным знаком после запятой.

для заполнения декларации нужно взять данные о доходе и финрезультате поточнее — из первичных документов, регистров бухучета (в гривнях)

То есть еще до округления в финотчетные тысячи гривень (см. БЗ 102.20.02);

2) декларацию заполняют на украинском языке (ч. 2 ст. 37 Закона Украины «Об обеспечении функционирования украинского языка как государственного» от 25.04.2019 № 2704-VIII). Исключение могут составлять графы «Повне найменування нерезидента» и «Місцезнаходження нерезидента» приложения ПН к декларации. Их, по мнению налоговиков, можно заполнять на иностранном языке, при условии, что в договоре с нерезидентом эти реквизиты указаны без перевода на украинский язык (см. БЗ 102.20.02);

3) декларация должна содержать все обязательные реквизиты, перечисленные в пп. 48.3 и 48.4 НКУ. Без обязательных реквизитов она потеряет статус налоговой декларации. В частности, к обязательным реквизитам относятся отметки о приложениях, которые подают с декларацией. Не забывайте об их проставлении;

4) в декларации и ее приложениях надо указывать все предусмотренные в них показатели (см. БЗ 102.20.02). При отсутствии показателей в соответствующих строках декларации или приложений их прочерчивают (в случае подачи отчетности в бумажном виде) или оставляют пустыми (при подаче отчетности в электронной форме);

5) если заполнены строки декларации, к которым предусмотрена подача приложений, то с декларацией подают и приложения.

приложений ПН и КІК-приложений может быть несколько (если доход выплачивался нескольким нерезидентам и есть несколько контролируемых иностранных компаний)

Поэтому в заключительной части декларации указывают количество поданных приложений ПН и КІК-приложений. Впрочем отметку о приложении(ях) КІК в декларации за 2022 год не проставляют. Ведь впервые КІК-приложения будут подаваться за 2022 год вместе с налоговой отчетностью за 2023 год.

А вот к строкам декларации, которые остались незаполненными из-за отсутствия операций (показателей), приложения не подают (см. БЗ 102.20.02).

Единственное исключение — когда строка декларации по расчету получилась нулевой (пустой), но есть данные, которые необходимо при этом показать в приложении. Яркий пример такой ситуации: бухгалтерская амортизация равна налоговой, других разниц нет, и значение строки 03 приложения РІ равно нулю. В этом случае показатель строки 03 РІ самой декларации также равен нулю (то есть строка остается незаполненной из-за отсутствия показателя), но приложение (в этом случае приложения РІ и АМ) к такой пустой строке подать придется;

6) финансовая отчетность является приложением к декларации по налогу на прибыль и ее неотъемлемой частью.

В соответствии с п. 46.2 НКУ плательщики налога на прибыль (кроме юрлиц, обязанных обнародовать финотчетность) должны подавать годовую финансовую отчетность вместе с налоговой декларацией, то есть за 2022 год — не позже 1 марта 2023 года.

Что касается плательщиков налога на прибыль, которые обязаны обнародовать финотчетность (они определены в ч. 3 ст. 14 Закона о бухучете), то они согласно абзацам второму и четвертому п. 46.2 НКУ не позже 01.03.2022 вместе с годовой декларацией должны подать фискалам Отчет о финансовом состоянии (Баланс) и Отчет о прибылях и убытках и прочем совокупном доходе (Отчет о финансовых результатах), еще не проверенные аудитором.

Полный комплект финотчетности* (уже проверенной) они подают налоговикам не позже 10 июня года, следующего за отчетным, то есть за 2022 год — не позже 10.06.2023 (см. БЗ 102.20.01). Однако в условиях войны подать налоговикам проверенную аудитором годовую финотчетность можно в течение 3 месяцев после прекращения или отмены военного положения (п.п. 69.1 подразд. 10 разд. ХХ НКУ).

* Заметьте: налоговики требуют, чтобы вместе с финотчетностью такие предприятия подавали и аудиторский отчет (см. письма ГНСУ от 02.07.2021 № 2586/ІПК/99-00-21-02-01-06 и от 09.06.2020 № 2356/6/99-00-05-05-02-06/ІПК, БЗ 102.20.01), хотя из п. 46.2 НКУ такая обязанность не следует.

Еще заметим: Порядком № 419* установлены два разных срока подачи налоговикам годовых Отчета о финансовом состоянии (Баланса) и Отчета о прибылях и убытках и прочем совокупном доходе (Отчета о финансовых результатах):

1) сроки, установленные НКУ (абзац шестой п. 5 Порядка № 419), то есть за 2022 год — не позже 01.03.2023;

2) не позже 28 февраля года, следующего за отчетным (абзацы первый и второй п. 5 Порядка № 419).

Эта несогласованность легко решается своевременной (не позже 28 февраля) подачей годовой финотчетности в статистику в электронном виде (через «Единое окно подачи электронной отчетности»). В таком случае ее увидят и налоговики. То есть в любом случае не будет нарушения сроков подачи финансовой отчетности. При этом нет проблемы в том, что финотчетность в электронном виде как приложение к декларации по налогу на прибыль налоговики получат раньше, чем саму декларацию.

Выводы

- Кроме плательщиков налога на прибыль, декларацию подают также неплательщики этого налога, которые в течение отчетного года выплачивали юрлицам-нерезидентам доходы с источником происхождения из Украины.

- Финансовая отчетность является приложением к декларации по налогу на прибыль и ее неотъемлемой частью.

- Годовую декларацию по налогу на прибыль за 2022 год и годовики, и квартальщики должны подать не позже 01.03.2023.

- Для предприятий-новичков первый отчетный период начинается с даты их регистрации и заканчивается последним днем отчетного налогового года.

- Декларацию заполняют на украинском языке, нарастающим итогом с начала года в гривнях без копеек с округлением по общеустановленным правилам.

Составляем декларацию по налогу на прибыль верно

Чек-лист «Заработная плата в 1C:Підприємство Бухгалтерія 2.0» Выплачивайте зарплату в 1C:Підприємство и ничего не забывайте с подробной инструкцией действий.

Первоначальные настройки «Бухгалтерія для України, ред. 2.0» Настройте свою конфигурацию и работайте с комфортом. Сэкономьте время и нервы с нашей книгой.

Работа с первичными документами в “Бухгалтерія (ред.2.0)” Пособие станет полезным для начинающих бухгалтеров и тех, кто только осваивает 1C:Підприємство.

- Порядок заполнения декларации по налогу на прибыль

- Может ли налоговый период быть меньше, чем год?

- Структура декларации

- Как быть, если у нас есть потери, которые, на наш взгляд, не должны сбавлять результат до налогообложения.

- Последовательность заполнения декларации по налогу на прибыль

- Типовые ошибки, возникающие при заполнении Декларации по налогу на прибыль

- Ошибки в обязательных реквизитах

- Ошибки, допущенные в приложениях

- Ошибки, связанные с отражением доходов и расходов в финансовой отчетности

Порядок заполнения декларации по налогу на прибыль

Форма декларации утверждена приказом министерства финансов Украины № 897. Круг налогоплательщиков, на которых возложена обязанность составлять такую декларацию, очерчен статьей 133 Налогового Кодекса. Последние изменения в форму были внесены в июне 2021 г. и учитывают все актуальные законодательные нормы.

Впервые декларацию по обновленной форме представляют по результатам 2021 года, начиная с 01.01.2022 года. Даже в том случае, когда предприятие представляет отчетность поквартально.

Обычно составление любого отчета начинается с изучения порядка его заполнения. Но для Декларации по налогу на прибыль такой порядок не установлен. Если есть особенности в заполнении отдельных пунктов, они отображаются в примечаниях к каждой форме отдельно.

Отчетным периодом для декларации по налогу на прибыль установлен квартал, полугодие, 9 месяцев, год. Не по отдельности каждый квартал, а именно нарастающим итогом. Таким образом, полная декларация подается через год.

Сельхозпроизводители могут выбрать в качестве годового налогового периода не календарный год с 01 января по 31 декабря, а период с 01 июля по 30 июня. Это связано с сезонностью сельскохозяйственных работ.

Может ли налоговый период быть меньше, чем год?

Да, может быть, но только в случаях, если предприятие становится на учет внутри календарного года, а также в случае ликвидации предприятия.

Срок представления декларации по налогу на прибыль за квартал – 40 календарных дней, за год – 60 календарных дней. За 2021 год подать отчетность по налогу на прибыль следует до 01 марта 2022 года .

Но следует помнить, что декларация по налогу на прибыль представляется вместе с финансовым отчетом, срок представления которого – до 28 февраля. Поэтому нужно подать либо оба отчета 28 февраля, либо сначала подать финансовый отчет, а затем декларацию. Причем подавать нужно через «единое окно», чтобы финансовая отчетность была доступна и для органов статистики, и для налоговой службы.

Годовой налоговый период устанавливается для следующих плательщиков:

- вновь созданные предприятия;

- предприятия, перешедшие на общую систему по единому налогу;

- сельхозпроизводители;

- юридические лица, объем годового дохода которых за прошлый год меньше 40 млн. грн.;

- субъекты хозяйствования (ФЛП, самозанятые лица, юрлица – плательщики единого налога), которые производили выплаты нерезидентам.

Даже если вы ФЛП – плательщик единого налога и у вас были выплаты нерезидентам, нужно подать годовую декларацию с одним приложением.

- Форма декларации – обновлена.

- Порядок представления – не установлен, заполняем форму по содержанию строк.

- Срок подачи годовой декларации – до 01.03.2022 года.

- Подавать следует вместе с финансовым отчетом (он представляется первым).

- Способ подачи – «единое окно».

При наличии выплат доходов в пользу нерезидентов декларацию должны подавать даже неплательщики налога на прибыль.

Структура декларации

Декларация является отчетным документом, содержащим приложения.

Строки, которые следует сопровождать приложениями, в декларации отмечены.

Приложения подаются только в том случае, если заполнена соответствующая строка декларации или соответствующая строка приложения РІ, ссылающаяся на соответствующее приложение.

Без соответствующего приложения строка декларации заполнена не будет – вы получите сообщение об ошибке.

Без финансовой отчетности декларацию по налогу на прибыль составить можно, но она не будет принята, поскольку по Налоговому Кодексу финансовая отчетность является составной частью налогового отчета о прибыли.

Наиболее крупное и содержательное приложение к декларации – это приложение РІ (Разницы). К этому приложению предусмотрены определенные приложения. Главная цель приложения РІ – отразить отличия между требованиями финансового и налогового учета.

При заполнении приложения помните:

- С левого края отображаются разницы, увеличивающие объект налогообложения (корректировка «в пользу бюджета»). Номера строк имеют формат Х.1.Х.Х

- С правого края отображаются разницы, уменьшающие объект налогообложения (корректировка «в пользу плательщика»). Номера строк имеют формат Х.2.Х.Х

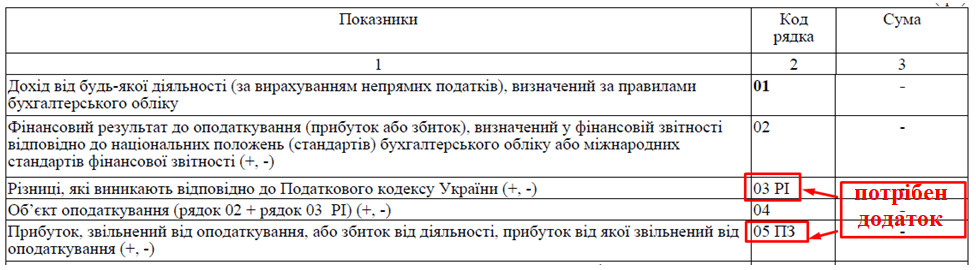

Как быть, если у нас есть потери, которые, на наш взгляд, не должны сбавлять результат до налогообложения.

Налоговым Кодексом предусмотрены ВСЕ возможные разницы, увеличивающие или уменьшающие финансовый результат до налогообложения, который мы сформировали в финансовой отчетности.

Налоговые разницы заполняют немногие. Если объем дохода не превышает 40 млн. грн, предприятие имеет право принять решение о неприменении налоговых разниц.

Но следует помнить о следующем:

- Ориентиром здесь выступает последний отчетный период, а это текущий год. Чтобы определиться, имеем ли мы право не применять приложение РІ при составлении декларации за 2021 год, нужно брать чистый доход финансового отчета именно за 2021 год.

- Чтобы воспользоваться этим правом, нужно принять решение и зафиксировать его в декларации, поставив отметку в поле наличия решения и указать номер и дату приказа в поле «Принятие решения».

Налоговики лояльно относятся к такой ситуации, но в Налоговом Кодексе предусмотрена возможность принятия решения о неприменении налоговых разниц именно в первом году. (абзац восьмой подпункта 134.1.1.)

Чтобы быть уверенным, что все сделано правильно, рекомендуем сначала представить уточняющую декларацию за 2020 год с отметкой о неприменении разниц, а затем подавать Декларацию за 2021 год. Но это только рекомендация – решение за вами.

- Даже предприятия с доходом менее 40 млн. грн. могут иметь обязанность заполнить определенные разделы приложения РІ.

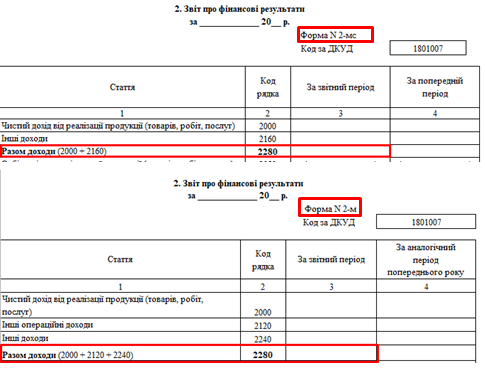

Для малых предприятий при определении размера дохода принимаются во внимание суммы из строки 2280 Отчета о финансовых результатах.

Предприятия, высокодоходные (более 40 млн. грн. в год), в расчет включают все виды доходов, а именно:

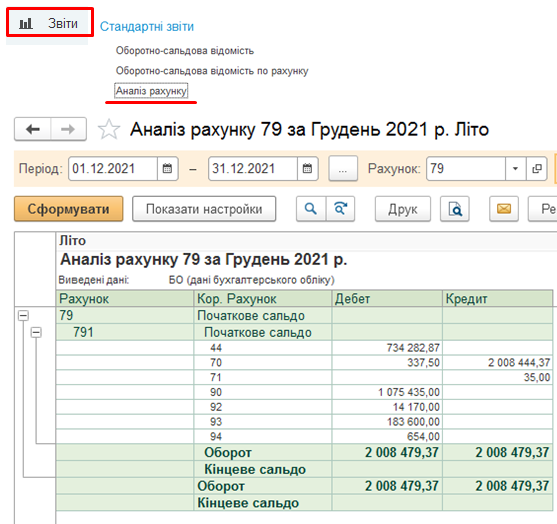

Если на предприятии используется линейка продуктов BAS, проанализировать эти объемы достаточно легко: нужно просто осуществить анализ счета 79.

Предприятия, имеющие большой доход или малый, но не принявшие решения о применении налоговых разниц, рассчитывают все разницы, то есть заполняют все разделы приложения РІ.

Об этом свидетельствуют следующие разделы Налогового Кодекса:

| Норма Налогового Кодекса | Вид разниц |

| Раздел 1 ст 138 | Амортизационные разницы |

| Раздел 2 ст 139, 141 | Разницы, которые возникают при формировании резервов |

| Раздел 3 ст 134.1.1, ст. 140 | Разницы, связанные с убытками прошлых лет и финансовыми операциями |

| Раздел 4 Раздел ІІ Раздел ХХ |

Другие разницы |

Предприятия, воспользовавшиеся правом на неиспользование разниц, также должны составлять РІ, если «подпадают» под такие нормы Налогового Кодекса.

| Норма Налогового Кодекса | Виды разниц |

| Раздел ІІ | Разницы, связанные с долгосрочным страхованием жизни и негосударственным пенсионным страхованием |

| Раздел ІІІ (134.1.1., 140.4.2.) | Убытки прошлых периодов |

| Раздел ІІІ (140.4.8, 140.5.16) | Бюджетные гранты |

| Раздел ХХ подразд 4 | Разницы переходных положений |

То есть даже предприятиям, которые приняли решение о неприменении налоговых разниц, следует внимательно пересмотреть свои операции и определить, действительно ли приложение РІ не нужно.

- Декларация имеет приложения к строкам, приложения к приложениям и приложение в виде финансового отчета.

- Критерии «малый доход» недостаточно для неприменения разниц. Об этом нужно принять решение.

- Зафиксировать решение в декларации в первом году, когда возникло такое право, и указать данные приказа.

- В последующих периодах, если предприятие остается в пределах 40 млн.грн., следует этот приказ повторять.

- Предприятия с большим доходом заполняют все разделы приложения РІ, «малодоходники» также могут заполнять определенные строки приложения РІ.

Последовательность заполнения декларации по налогу на прибыль

Поскольку Декларация по налогу на прибыль имеет несколько уровней, ее составление следует начинать с заполнения приложений.

- Совершить все операции в бухгалтерском учете:

- закрыть все счета 7,8 и 9 класса счетов;

- определить финансовый результат;

- сформировать и представить соответствующую финансовую отчетность (форма 2 или 2 или 2 мс). обязательно через «единственное окно» до 28.02.2022 года. Получить вторую квитанцию.

- Заполнить «приложения к приложениям» и на их основании сформировать приложения к строкам декларации.

- Заполнить и предоставить Декларацию по налогу на прибыль до 01.03.2022 года. Получить вторую квитанцию.

- Не забыть произвести оплату налога на прибыль.

И… встречать весну с легким сердцем.

На что обращаем внимание: налог на прибыль формируется на базе данных бухгалтерского учета и денежной отчетности.

Все остальные строки заполняются с учетом необходимых приложений.

Типовые ошибки, возникающие при заполнении Декларации по налогу на прибыль

При составлении Декларации по налогу на прибыль бухгалтеры иногда допускают ошибки. И дальше о них.

Обязательные реквизиты

Неполностью или неверно заполненные реквизиты дают право налоговой признать Декларацию недействительной, даже если получена вторая квитанция. Такая декларация получает статус «К сведению».

Об обязательных реквизитах декларации нам подчеркивают п 48.3, 48.4. и 48.7 Налогового Кодекса.

Наиболее распространенной ошибкой является дата представления декларации.

Эта дата формируется автоматически и проблем не должно быть. Но, если подается «новая отчетная» форма для исправления ошибки, а срок подачи декларации еще не истек, дата остается старой. То есть той, которая была при формировании первоначального варианта декларации. Часто ее просто забывают изменить, а это может придать большим проблемам.

О необходимости заполнения таблички о приложениях вам напомнит сама система, а вот формы финансовой отчетности и методику ее составления нужно помнить.

Ошибки, допущенные в приложениях

Приложений к Декларации может быть много, на их основании формируется Декларация, поэтому ошибки возникают именно при заполнении этих приложений.

Приложение АВ

Распространенной ошибкой является отражение дивидендов в приложении АВ. Здесь нужно указать не начисленную, а выплаченную сумму дивидендов. Если дивиденды начислены за 2021 год, но выплачены в январе 2022 года, их следует отразить в декларации уже через следующий год, когда они фактически были выплачены.

В этом приложении также часто не показывают дивиденды, выплаченные физлицам. Этот показатель не влияет на налог на прибыль, но он должен найти свое место в приложении АВ.

Приложение РІ

Перенос убытков предыдущих периодов производится не в следующем году, а через определенный период.

К примеру, в 2018 году предприятие имело убыток. В 2019 и 2020 годах по объективным или субъективным причинам этот ущерб не был перенесен в декларацию. Чтобы снизить прибыль 2021 года на сумму убытка 2018 года, нужно сначала откорректировать 2020 и 2019 годы. Если у вас была квартальная отчетность, уточнению подлежат все налоговые периоды, в которых она представлена.

Перенесенный ущерб становится льготой, когда он уменьшает обязательство текущего периода.

Ошибкой будет и не заполнение приложения РІ предприятиями, которые приняли решение о неприменении разниц, но должны это делать согласно Налоговому Кодексу.

Следующей ошибкой при заполнении приложения РІ является списание безнадежной дебиторской задолженности, превышающей размер резерва сомнительных долгов.

Обязанность создания такого резерва закреплена законодательно для средних и крупных предприятий. Малые и микропредприятия вправе его не создавать.

В зависимости от выбранной учетной политики и вида дебиторской задолженности, резерв может быть создан только для отдельной группы дебиторской задолженности. Поэтому при списании безнадежной дебиторской задолженности следует отразить в части увеличения объекта налогообложения всю сумму списания, а в убытках показать только в том случае, если эта дебиторка соответствует признакам статьи 14 Налогового Кодекса.

При работе с задолженностью есть еще один вид ошибок, связанный со сроком исковой давности. При истечении срока исковой давности задолженность как дебиторскую, так и кредиторскую нужно списать. Но следует помнить, что срок исковой давности сейчас находится в замороженном состоянии в связи с карантином. Это значит, что нельзя сейчас производить списание такой задолженности и отражать ее в приложении РІ. Исключение – задолженность предприятий, исключенных из реестра по причине ликвидации.

Приложение ПН

Выплата доходов нерезидентам также требует отражения в приложениях к декларации, но об этом часто забывают. При заполнении этого приложения следует помнить, что оно заполняется только тогда, когда есть выплата, а не начисление. Заполнение производится также в случае, когда доход облагается налогом по ставке 0%.

Приложение АМ

Часто это приложение заполняется программой учета автоматически. При помощи кнопки «заполнить» формируется приложение, даже если его не нужно заполнять. Поэтому не следует забывать, что его следует удалить «вручную».

Ошибкой считается также не заполнение приложения АМ в том случае, если налоговая амортизация совпадает с бухгалтерской. Практика свидетельствует, что налоговики помнят ту часть, которая увеличивает объект налогообложения, но забывают ту часть, которая его уменьшает.

При начислении амортизации следует также помнить, что ремонт арендуемых основных средств, которые капитализируются, должен учитываться в девятой группе и амортизироваться не менее 12 лет. Напомним, что обычно договоры аренды составляются на 3 года. Поэтому в бухгалтерской и налоговой амортизации обязательно возникают разницы, которые следует запечатлеть в приложении РІ. Они, чаще всего, увеличивают базу налогообложения.

Ошибки, связанные с отражением доходов и расходов в финансовой отчетности

Поскольку Декларация по налогу на прибыль базируется на данных финансовой отчетности, ему налоговики уделяют так много внимания.

К примеру, предприятие имеет доход от реализации продукции, а себестоимость не формируется. Все расходы или их большинство отражаются в составе других операционных расходов. Чаще всего, так делают малые предприятия и предприятия, которые предоставляют услуги.

Подход налоговиков достаточно логичен: если есть реализация, должна быть себестоимость.

Если доля операционных расходов, в том числе, административных и сбытовых больше, чем себестоимость, это повод для отнесения предприятия к категории высокорисковых при планировании проверок.

Таким образом, все ошибки можно разделить на три группы:

Технические ошибки, связанные с ложными реквизитами.

- Ошибки при заполнении приложений к декларации.

- Несогласованность показателей.

Вывод

Составление Декларации по налогу на прибыль можно отнести к завершающим действиям по закрытию года. Она базируется на данных бухгалтерского учета и финансовой отчетности. Различие между финансовым и налоговым учетом отражается путем представления приложения РІ «разницы».

Подают декларацию вместе с финансовой отчетностью через «единое окно».

Ошибки в декларации и приложениях являются поводом для признания декларации «к сведению» или причиной для отнесения предприятия к рисковым.

Вопрос-ответ

Кто подает годовую декларацию по налогу на прибыль?

Подавать годовую декларацию по налогу на прибыль обязаны все плательщики этого налога. Специальные объекты налогообложения описаны в статье.

Когда подавать декларацию по налогу на прибыль?

Налоговым Кодексом Украины установлены три срока отчетности – за месяц, за квартал и за год. Для годовой налоговой отчетности установлен срок подачи – в течении 60 календарных дней после окончания отчетного периода. Следовательно, декларацию по налогу на прибыль за 2021 год необходимо подать до 01 марта 2022 (напоминаем, что финансовую отчетность, которая является составной частью декларации нужно сдать до 28 февраля 2022 года).

Как проверить налоговую декларацию?

Декларация по налогу на прибыль формируется на основании приложений, поэтому, если какое-либо приложение не заполнено, всплывет подсказка, что именно вы не заполнили. Исключение составляет только финансовая отчетность. Ее данные, а именно: сумма чистого дохода и финансовый результат до налогообложения переносятся в декларацию вручную. Их необходимо проверить.

Как проверить декларацию по прибыли в «BAS Бухгалтерия»?

Если предприятие использует линейку продуктов «BAS», проверить, все ли попало в декларацию по налогу на прибыль, достаточно просто: необходимо сделать анализ счета 79, найти который можно так: «Отчеты – Стандартные отчеты – Анализ счета». На счете 79 собираются все доходы и все расходы предприятия.

Можно ли сдать декларацию по налогу на прибыль на бумажном носителе?

По этому поводу есть прямая норма Налогового Кодекса – ст. 49.3. и 49.4. В статье 49.4. говориться о том, что крупные и средние плательщики подают декларацию только в электронном виде . Для остальных может быть использована статья 49.3, которая гласит, что способов подачи налоговой декларации может быть 3, а именно:

- подать лично;

- направить почтой с обязательным уведомлением о вручении и описью вложения;

- использовать электронную отчетность.

Но при выборе способа подачи декларации нужно помнить о том, что, отправляя декларацию в электронном виде, вы быстро увидите результат обработки. Если все в порядке, получите вторую квитанцию, если нет, у вас будет время быстро отреагировать и исправить ошибки. А бумажный вариант будет долго проверяться, и несвоевременное исправление ошибок может повлечь штрафы.

Декларация по налогу на прибыль: порядок заполнения

Проконтролировав правильность заполнения реквизитов переходим к основной части декларации.

Последние изменения в форме декларации по налогу на прибыль

Основные изменения в форме декларации по НП по последним 3-м приказам Минфина приведены в таблице ниже. Изменения незначительны и большинство плательщиков ПП они не касаются.

ПОСЛЕДНИЕ ИЗМЕНЕНИЯ В ФОРМЕ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ПРИБЫЛЬ

Приказ Минфина

Изменения, внесенные в декларацию по НП

(далее – Приказ № 274)

изменения, связанные с плательщиками ЧП, которые являются резидентами Дія Сіті, в частности:

- введена новая строка 06.3 ДІЯ;

- введено новое Приложение ДІЯ;

- Приложение РІ дополнено строкой 3.1.15, которая касается увеличения финрезультата на сумму стоимости имущества, работ, услуг (кроме роялти), приобретенного (приобретенных) резидентом Дія Сіті — плательщиком НП на общих основаниях у плательщиков единого налога в течение отчетного года, в размере, что превышает 20% суммы расходов от любой деятельности, определенных по показателям Отчета о ФР за предыдущий годовой отчетный период (пп. 140.5.17 НКУ)

от 20.02.2023 г. № 101 (далее – Приказ № 101, вступил в силу 31 марта 2023; форма декларации – с 01 июля 2023)

такие изменения (более подробно – читайте в материале Декларация по налогу на прибыль 2023):

- для индустриальных парков и инвесторов с большими инвестициями. Поле для особой отметки в поле 10, новые строки в декларации для объектов налогообложения контролируемых операций таких субъектов;

- для валютообменных операций в пунктах обмена иностранных валют. Новые строки в декларации для авансовых взносов и исправления ошибок таких плательщиков НП, новое Приложение ОВ для помесячного расчета авансовых взносов, новая строчка в Приложении ЗП для таких авансовых взносов;

- обновленные Приложения РІ, ПП, НН и ТЦ (появились новые строки и графы), в частности связанные с получением по решению правительства собственности рф, продажи будущей жилой недвижимости застройщиками и девелоперами, использование налоговых льгот по целевому назначению

![]()

Консультація зорієнтує, як податківці здійснюють контроль за прибутками платників податків із 9 червня. Ознайомтеся з матеріалом, щоб знати, які питання перевіряють та які помилки і ризики можуть виникати у платників. Так уникнете неприємних сюрпризів

Налоговая декларация по налогу на прибыль алгоритм заполнения основной части

Теперь шаг за шагом рассмотрим, каков порядок заполнения декларации по налогу на прибыль в таблице ниже (жирным выделены суммы, декларируемые к уплате). За І полугодие 2023 года декларацию подаем в обновленной форме по Приказу № 101.

Внимание: данные о финансовом результате по финотчетности берем их закруглений, так как декларация состоит в грн без копеек, а не в тыс. грн.

Заполнение основной части декларации СКАЧАТЬ ТАБЛИЦУ

АЛГОРИТМ ЗАПОЛНЕНИЯ ОСНОВНОЙ ЧАСТИ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ПРИБЫЛЬ

Код

строки

Как заполнить

Для заполнения данного показателя за основу берем Отчет о финансовых результатах (форма № 2 или упрощенные формы № 2-м, № 2-мс, которые используются субъектами малого предпринимательства). Не забываем только, что декларация заполняется в гривнах, без копеек, а Отчет о финансовых результатах – в тыс. грн. Итак, используем бухгалтерского учета, которые были основой для составления Отчета о финансовых результатах (еще до округления). Добавляем все доходы, которые получало предприятие за период:

- чистый доход (выручка) от реализации (стр. 2000 формы № 2);

- прочие операционные доходы (стр. 2120 формы № 2);

- доход от участия в капитале (стр. 2120 формы № 2);

- финансовые доходы (стр. 2220 формы № 2);

- прочие доходы (стр. 2240 формы № 2).

Включение именно этих доходов отмечается и в письме ДФС в г. Киеве от 16.03.2016 г. № 6300/10/26-15-12-05-11. В частности, там упоминается и о доходах от участия в капитале. При использовании упрощенной финотчетности для малых предприятий берем стр. 2280 форм № 2-м и 2-мс.

Показатель стр. 01 Налоговой декларации важен тем, что по нему определяется, применяет ли предприятие при расчете объекта налогообложения налоговые разницы или нет (доход больше или меньше 40 млн грн)

Используем данные строк Отчета о финансовых результатах (до закруглений):

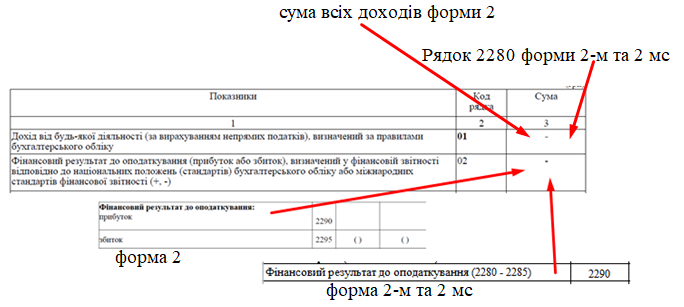

- финрезультат к налогообложению (обычный отчет) – с стр. 2290 формы № 2 (при наличии прибыли), с ряд. 2295 (при наличии ущерба);

- финрезультат к налогообложению (для малых предприятий) – с стр. 2290 форм № 2-м, 2-мс.

Если финрезультат – прибыль, то данные записываем с положительным значением, если же убыток – слева ставим знак минус («–»)

Цифру берем из последней строки приложения РІ (она может быть, как со знаком «+», так и со знаком «–»). Данная строка заполняется только теми предприятиями, которые:

- корректируют финрезультат на налоговые разницы по разделу III НКУ (то есть это высокодоходники с доходом более 40 млн грн или добровольцы);

- переносят убытки прошлых отчетных периодов (пп. 140.4.2 раздела III НКУ, ряд. 3.2.4 Приложения РІ). Это могут быть и малодоходники. В таком случае еще и подаем Приложение ПП, так как перенос прошлогодних убытков рассматривается как налоговая льгота (код «11020301»).

Если нет налоговых разниц, то ставим прочерк (приложение РІ в таком случае заполнять не надо)

Касается только тех, кто (1) инвестором со значительными инвестициями и (2) имеет контролируемые операции. Приводится сумма превышения цены, определенной по принципу вытянутой руки, над договорной (контрактной) стоимостью реализованных товаров (работ, услуг) по таким операциям

Касается только тех, кто (1) инвестором со значительными инвестициями и (2) имеет контролируемые операции. Приводится сумма превышения договорной (контрактной) стоимости приобретенных товаров (работ, услуг) над ценой, определенной по принципу вытянутой руки, при совершении таких операций

Считаем объект налогообложения: стр. 02 + стр. 03 РІ + стр. 03.1 + стр. 03.2

Скорее всего, оставляем пустым, так как данная строка касается немногих предприятий, а именно:

- лиц с инвалидностью, если является их полной собственностью (п. 142.1 НКУ);

- Чернобыльской АЭС (п. 142.2 НКУ);

- предприятий самолетостроения (п. 41 подразд. 4 Переходных положений НКУ);

- участников проекта «Укрытие» (п. 142.3 НКУ);

- занятых в реализации проекта модернизации Бортнической станции очистки сточных вод (пп. «а» – «в» п. 9 подразд. І переходных положений НКУ).

Для этих предприятий заполняем также приложение ПЗ с расчетом и указанием основания по применению льготы. Также подаем и «льготное» приложение ПП

Рассчитываем налог на прибыль. В общем случае это: (стр. 04 — стр. 05 ПО)×0,18. В большинстве случаев совпадает со значением стр. 04

Данную строку заполняют налогоплательщики, которые имеют контролируемые иностранные компании (КИК)

Отмечаем налог на прибыль, который подсчитан в виде минимального налогового обязательства по приложению МНС. Касается собственников, арендаторов и других пользователей земельных участков сельскохозяйственного назначения (см. пп. 14.1.1142 НКУ и п. 141.9 НКУ)

Указываем налог на прибыль по операциям резидента Дія Сіті (+, –)

Указываем сумму налога на прибыль с объектов налогообложения, возникающих в контролируемых операциях участников индустриальных парков и инвесторов со значительными инвестициями (п. 142.4 НКУ, п. 55 подраздел. 4 Переходных положений НКУ). Считаем так: (стр. 06.4.1 + ряд. 06.4.2) × 0,18

Указываем сумму превышения цены «вытянутой руки» над договорной (контрактной) стоимостью реализуемых товаров (работ, услуг) при осуществлении контролируемых операций предприятия-инвестора со значительными инвестициями (п. 55 подраздел 4 Переходных положений НКУ) или участника индустриального парка (п. 142.4 НКУ)

Указываем сумму превышения договорной (контрактной) стоимости приобретенных товаров (работ, услуг) над ценой «вытянутой руки» при совершении контролируемых операций предприятия-инвестора со значительными инвестициями (п. 55 подраздел 4 Переходных положений НКУ) или участника индустриального парка (п. 142.4 НКУ)

Заполняют только страховщики. Они определяют ПП них на основе дохода, а не прибыли. Причем по особым ставкам 3% и 0% (п. 141.1 НКУ, пп. 136.2.1 НКУ)

Заполняют только плательщики ПП, которые занимаются деятельностью по выпуску и проведению лотерей. Они уплачивают налог с дохода 30% (п. 48 подразд. 4 Переходных положений НКУ)

Заполняют только налогоплательщики, занимающиеся азартными играми. Они уплачивают налог с дохода 10% (пп. 136.4.1 НКУ). С 13.08.2020 г. действует Закон «О государственном регулировании деятельности по организации и проведению азартных игр» от 14.07.2020 № 768

Заполняют предприятия, которые занимаются букмекерской деятельностью. Налог рассчитывается не с прибыли, а с дохода. Ставка – 18% с дохода (пп. 136.4.2 НКУ)

Заполняют только предприятия, которые занимаются азартными играми или букмекерской деятельностью

Заполняем, если платили авансовые взносы по ПП по дивидендам в прошлых отчетных периодах или платили ПП заграницей в странах, с которыми подписаны соглашения об избежании двойного налогообложения. В основе расчета — приложение ЗП, с которого и берем соответствующую сумму. Она уменьшает начисленный ПП. Приводим ее здесь без знака «–». Если же платили дивиденды в отчетном периоде, то составляем еще и Приложение АВ.

Также из декларации за I полугодие 2023 года Приложение ЗП заполняют те плательщики ЧП, которые имеют пункты обмена иностранных валют – по авансовым взносам НП по таким пунктам (стр. 16.5 Приложения ЗП)

Заполняем по формуле, которая приведена к этой строке. У большинства предприятий здесь будет разница: стр. 06 – стр. 16 ЗП. Страховщики, банки, букмекеры, организаторы азартных игр используют формулу

Заполняем, если базовым отчетным периодом имеем квартал. К примеру, при заполнении декларации за 2023 год здесь указываем значение из декларации за 9 месяцев 2023 года (с стр. 17).

Для предприятий с базовым годовым отчетным периодом не заполняем.

Также в эту строку включаем уточненные показатели при выявлении ошибок предыдущих отчетных периодов (самоуточнения), а также суммы доначисленные налоговиками вследствие проверок отчетных периодов

19

Вносим конечная сумма налога на прибыль. Она декларируется и подлежит уплате, заносится налоговиками в интегрированную карточку плательщика, поэтому именно эту сумму следует начислить и в бухгалтерском учете (в целых, без копеек). Если базовым отчетным периодом является квартал, то заполнение осуществляем как разницу двух верхних строк: стр. 17 – стр. 18.

Если предприятие с годовым базовым отчетным, то переносим сумму из графы 17

Данная строка справочная. Заполняем, если уплачивали авансовый взнос по налогу на прибыль. Также составляем Приложение АВ. Если же такого не было – не заполняем. Данные приложения АВ используем также для заполнения приложения ЗП, который через ряд. 16 ЗП уменьшает прибыль до налогообложения. Сам же стр. 20 АВ и связанные с ним строки 21-22 уже на налог не влияют

Заполняем, если базовым отчетным периодом является квартал, а в прошлом отчетном периоде сумма авансового взноса по дивидендам (стр. 20 АВ декларации за прошлый отчетный период, для годовой – это 3 квартала)

Данная строка является также справочной. Находим разницу: стр. 20 АВ – стр. 21. Заполняют все

Содержит рассчитанную сумму налога на репатриацию (общая ставка 15%), то есть налога на доходы, уплаченные нерезидентам-юрлицам. Не только в денежной, но и в неденежной форме (формула есть у пп. 141.4.2 НКУ). Заполняем, если в отчетном периоде была выплата дохода нерезидентам. Источник данных для заполнения-приложение НН

Заполняем, если базовым отчетным периодом является квартал. Заносим значение по ряд. 23 НН из декларации за прошлый отчетный период

25

Это сумма налога на доходы нерезидентов (налога на репатриацию), которая подлежит уплате. Определяем расчетно. Если базовый отчетный период:

- квартал – стр. 23 ПН – стр. 24;

- год – стр. 25 = стр. 23 ПН.

Этот показатель также вносится налоговиками в интегрированную карточку плательщика

Отражаем сумму авансовых взносов из пунктов обмена иностранных валют, которая должна быть уплачена в отчетном (налоговом) периоде, которая предварительно должна быть подсчитана помесячно в Приложении ОВ (п. 141.13 НКУ). Однако значения суммы авансовых взносов из графы 4 Приложения ОВ в 2023 году учитываются с понижающим коэффициентом, а именно (п. 641 подраздел 10 Переходных положений НКУ):

У крупнодоходчиков (каральщиков) показываем сумму авансовых взносов из пунктов обмена иностранных валют, которая должна быть уплачена в предыдущем отчетном (налоговом) периоде текущего года (квартали, полугодии, 3-х кварталах). Данную строку можно заполнить только у крупнодоходников, а малодоходники ее не заполняют

Считаем сумму авансовых взносов из пунктов обмена иностранных валют, начисленную по результатам последнего отчетного (налогового) периода: ряд. 26 ОВ – ряд. 27. У малодоходников ряд. 28 = ряд. 26 ОВ

Заносим информацию об исправлении ошибок с определения ПП и начисленный самоштраф. Если составляем приложение ВП, то период, за который исправляется ошибка, указываем в заглавной части декларации. Другой способ – составить уточняющую декларацию по налогу на прибыль

Указываем штрафы и налоговую пеню за недоплату ЧП, которые были начислены. Напомним, что с 27.05.2022 г. карантинный мораторий на период действия военного положения не освобождает от штрафов (разъяснение ГНС 132.01 и ГУ ГНС в Одесской области, п. 69.9 подраздел. 10 Переходных положений НКУ).

Плательщики НП, которые во время военного положения не имеют возможности выполнять налоговые обязанности, могут получить освобождение от ответственности при условии выполнения ими налоговых обязанностей в течение 6 месяцев после прекращения или отмены военного положения или в течение 60 к. дн. с первого дня месяца, следующего за месяцем восстановления таких возможностей (пп. 69.1 подраздел 10 Переходных положений НКУ). Однако такую невозможность нужно доказать в установленном порядке

33

Заносим данные об исправлении ошибок по определению налога на доходы нерезидентов и начислению самоштрафа. Если ошибку исправляем через Приложение ВП, то указываем период, за который исправляется ошибка, в заглавной части декларации. Другой способ-составить уточняющую декларацию. по налогу на прибыль с соответствующей отметкой

35

Штрафы и пеня за недоплату налога на прибыль с доходов нерезидентов (налога на репатриацию)

36

37

42

Заполняют только освобожденные от налогообложения ПП, которые нарушили условия такого освобождения. Например, предприятия самолетостроения (п. 41 подразд. 4 Переходных положений НКУ), предприятия ГО лиц с инвалидностью (п. 142.1 НКУ), ЧАЭС (п. 142.2 НКУ), предприятия проекта «Укрытие» (п. 142.3 НКУ) и другие льготники

43

44

![]()

Платники податку на прибуток у річній фінзвітності визначають витрати/дохід. Аби звітність відповідала вимогам НП(С)БО, розраховують відстрочені податкові активи та зобов’язання. Як обчислити відстрочений податок на прибуток, — у статті.

Налоговая декларация по налогу на прибыль алгоритм заполнения заключительной части

Заполнение полей после основной части декларации происходит, как в таблице ниже.

Заполнение заключительной части декларации СКАЧАТЬ ТАБЛИЦУ

ЗАПОЛНЕНИЕ ЗАКЛЮЧИТЕЛЬНЫХ ИНФОРМАЦИОННЫХ ЭЛЕМЕНТОВ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ПРИБЫЛЬ

Поле декларации

Заполнение

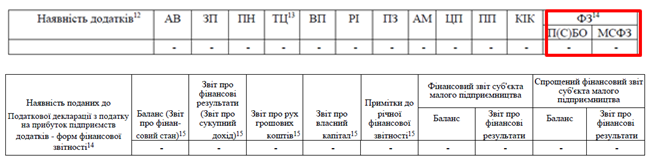

Наличие приложений

(внимание! это обязательный реквизит декларации, без которого она недействительна)

Ставим знак «+» относительно поданных приложений. Исключение – приложение ПН, по которому следует ставить не «+», а цифрой количество его экземпляров («1»,«2», «3» и т.д.).

Обязательно ставим знак «+» в поле ФЗ, так как это приложение обязательно. Если декларация подается в электронной форме, то сначала подаем финансовую отчетность, ждем электронную квитанцию по их принятию. Только после этого подаем декларацию по налогу на прибыль. Неподача финотчетности приравнивается к неподаче декларации.

Обратите внимание, у малодоходников также может быть приложение РІ (налоговые разницы), если есть перенос налоговых убытков прошлых лет (пп. 140.4.4. НКУ), контролируемые операции с ТЦУ (ст. 39 НКУ), нарушение требований к договорам долгосрочного страхования жизни (ст. 1231 НКУ).

Наличие поданных в налоговую декларацию по налогу на прибыль предприятий приложений-форм финотчетности

Ставим в соответствующих ячейках знак «+» по представленным формам квартальной (годовой) финансовой отчетности. Каждая форма является неотъемлемой частью декларации. Комплект финотчетности зависит от объемов деятельности предприятия (большое, среднее, малое, микро) и стандартов учета, которые применяются (МСФО или НП(С)БУ).

При подаче декларации с квартальным отчетным периодом приложение ФЗ включает только баланс и отчет о финансовых результатах даже если финансовая отчетность подается полная, то есть за НП(С)БУ 1 «Общие требования к финансовой отчетности» (разъяснение ГНС). В декларации же за год должен быть полный комплект из всех 5 форм.

Обратите внимание на следующее:

- при подаче отчетности по МСФО отметку «+» в поле «Примечания» не ставим, так как специальной формы примечаний по МСФО не существует, они произвольные. Такие Примечания подаем через меню «переписка с ГНС» частной части Электронного кабинета;

- если в отчетном периоде произошел переход с упрощенной системы на общую, то подаем 2 комплекта финотчетности: за период на общей системе (отмечаем как Дополнение ФЗ) и за период на упрощенной системе (отмечаем как дополнение к декларации, а не Приложение ФЗ);

- в поле «приложения на арк.» считаем и ставим общее количество страниц всех приложений, включая и приложение ФЗ

Наличие дополнения в соответствии с п. 46.4 НКУ

Каждое дополнение нумеруем и заносим в это поле под своим номером и кратким содержанием. Примеры возможных дополнений:

- примечания к финотчетности по МСФО;

- финотчетность, которая была подана на упрощенной системе,

- определенные расчеты и их объяснения;

- объяснение и описание налоговых разниц, которые из-за отсутствия в существующих полях приложения РІ были отнесены к определенным его другим строкам (на увеличение или уменьшение ФР). Обязательно указываем использованные строки приложения РІ и норму НКУ;

- описание причин несогласия плательщика ПП с определенными правилами в заполнении декларации, НКУ, письмом ГНС;

- описание отнесения к декларации определенной нестандартной хозяйственной операции, если есть сомнения в правильности заполнения или «на всякий случай»

Наличие решения о неприменении корректировок финрезультата до налогообложения на все разницы

Отмечаем о принятом решении о неприменении налоговых разниц. Решение о неприменении налоговых разниц можно принять в любом годовом отчетном периоде, когда сумма дохода меньше 40 млн грн (поле «01» основной части декларации). Ставим тогда знак + и осуществляем запись реквизитов документа, которым принято решение о неприменении разниц. Например, внутреннего приказа по предприятию, его названия, даты и номера. Однако такое решение принимается при подаче декларации за год. Изменить его посреди года, если уже подавали декларацию за І квартал, нельзя.

- чтобы вернуться обратно на налоговые разницы надо будет иметь год с превышением 40 млн грн;

- в каждой декларации ежегодно повторяем отметку об отказе от налоговых разниц (разъяснение ГНС 102.20.02). Приказ переиздавать, конечно, не нужно, но его реквизиты следует каждый раз дублируем

Внимание: Баланс и отчет о финансовых результатах — это обязательные формы финотчетности за квартальный отчетный период (приложение ФЗ).

Декларация по налогу на прибыль: приложения 2023

Заполнение декларации по налогу на прибыль предприятия предусматривает составление таких приложений в случае необходимости так, как в таблице ниже.

Приложения к декларации по налогу на прибыль СКАЧАТЬ ТАБЛИЦУ

НАЗНАЧЕНИЕ ПРИЛОЖЕНИЙ К ДЕКЛАРАЦИИ ПО НАЛОГУ НА ПРИБЫЛЬ

Приложение

Для чего нужен

Составляем данный расчет при наличии авансового взноса по налогу на прибыль предприятий при выплате дивидендов. Осуществляем этом даже в случае выплаты дивидендов физлицам, когда авансовый взнос не уплачивается (там есть соответствующая строка для дивидендов физлицам)

Заполняем для уменьшения начисленной суммы налога при наличии авансового взноса по налогу на прибыль в приложении АВ или неиспользованного с прошлых периодов. Также составляем, если есть уплата налога на прибыль за рубежом в странах, с которыми государством заключены соглашения об избежании двойного налогообложения

Составляем, если есть уплата налога на выплаты нерезидентам (отдельно по каждому нерезиденту)

Составляют те предприятия, которые имеют контролируемые хозяйственные операции с нерезидентами и применяют правила трансфертного ценообразования

Составляем в случае исправления ошибок. Включаем в него расчет налоговых обязательств за период, в котором выявлены ошибки. Приложение повторяет форму декларации, поэтому заполняем аналогично. Вместе с Приложением ВП подаем и исправленную финотчетность, если ошибка имела место и там

Складываем, если осуществляем корректировки прибыли на налоговые разницы, уменьшаем ПП на убытки прошлых периодов, а также при ТЦУ (ст. 39 НКУ), нарушении требований к договорам долгосрочного страхования жизни (ст. 123-1 НКУ). Для его составления используем также информацию из приложений АМ, ТЦ, ЦБ, ПП. Обычные плательщики НП могут переносить убытки прошлых периодов без ограничений, но у крупных НП есть ограничения с 2022 года – 50% суммы непогашенных прошлогодних убытков (подробнее эти условия – см. пп. 140.4.4 НКУ).

Приложение РІ обязательно, если есть приложения АМ, ЦП и ТЦ, так как они расшифровывают его данные. Малодоходники также подают его, если есть перенос убытков прошлых лет.

Если для определенных налоговых разниц, которые уже есть в НКУ, нет специально отведенного строки в Приложении РІ, то используем любой свободный строку на увеличение (уменьшение) в зависимости от типа разницы (объемная или уменьшающая). После этого ставим отметку «х» в поле «Наличие дополнения» заключительной части декларации, затем указываем коды использованных строк приложения РІ и ссылки на соответствующие нормы НКУ в графе «Содержание дополнения». При этом налоговики подавать другие дополнения к декларации по этому основанию не требуют (разъяснения в Информационном письме ГНС от 22.01.2021 г. № 18)

Составляем если есть прибыль, освобожденная от налогообложения

Составляют высокодоходники, корректирующие финрезультат на налоговые разницы. Он содержит суммы начисленной амортизации. Информация из приложения АМ заносим в стр. 1.2.1 АМ Приложения РІ. Малодоходникам составлять Приложение АМ не нужно

Составляют высокодоходники. В него включаем расчет финансового результата от операций с ценными бумагами. Значение строк 4.1.3 и 4.1.4 переносим в соответствующие строки приложения РІ

Приводим здесь информацию о суммах налоговых льгот, если таковые были в течение отчетного периода. Приводим здесь информацию о коде льготы и ее наименовании согласно последнего справочника льгот. Рассчитываем сумму налога, которая была неуплаченная (недоплаченая) в бюджет через пользование такой льготой. Указываем срок пользования и использования льготы по целевому назначению. Обратите внимание: уменьшение ПП на убытки прошлых периоде – это тоже налоговая льгота

Подают только контролируемые иностранные компании (КИК). Приложение предназначено для расчета прибыли КИК через корректировку финрезультата

Предназначены для заполнения информации о земельных участках и расчете минимального налогового обязательства (МНО). Имеет собственное приложение МНО-С. О МНО – см. пп. 14.1.1142 НКУ и п. 141.9 НКУ. Касается только тех, кто имеет в собственности, аренде, эмфитевзисе и т.п. сельскохозяйственные угодья

Предназначен для расчета налога на операции резидента Дія Сіті – плательщика НП на особых условиях

Предоставляют только плательщики НП, которые осуществляют валютно-обменные операции в пунктах обмена иностранных валют (торговлю валютными ценностями в наличной форме, см. п. 141.13 НКУ). Настоящее Приложение содержит помесячный расчет сумм авансовых взносов за отчетный налоговый период за каждый пункт обмена иностранной валюты (стр. 26 ОВ)

Подают все. Это приложение-это финансовая отчетность, которая является дополнением к декларации и ее неотъемлемой частью. Отмечаем здесь, по каким стандартам ее составили-МСФО или НП(С)БУ. При подаче декларации в электронной форме финансовую отчетность следует подать первой – к декларации. Декларацию следует подавать только после поступления электронной квитанции о принятии финотчетности.

В случае если финансовая отчетность уже была подана через «Единое окно» в Госстат, повторно в ГНС ее подавать не нужно. Однако соответствующую отметку о подаче приложения ФЗ в декларации следует сделать. Однако за разъяснением ГНС финансовую отчетность можно подавать ранее декларации по ПП от одного дня до одного месяца (разъяснение ГНС в 102.20.01). Если подавали еще раньше, то в ГНС ее следует подать заново.

Данное приложение подаем даже если в Госстат ее подавать за данный период не нужно. Например, квартальную финансовую отчетность в Госстат не подают микропредприятия (абз. 116 п. 2 Порядка представления финансовой отчетности от 28.02.2000 г. № 419). Однако микропредприятия при этом могут все же быть плательщиками ПП-квартальщиками (великодоходниками или добровольцами) – в таком случае они обязаны составить и представить квартальную финансовую отчетность в ГНС.

Обратите внимание, что те предприятия, которые обязаны обнародовать финансовую отчетность вместе с аудиторским заключением должны подать пакет финотчетности во второй раз не позднее 10 июня (абз. 4 п. 46.2 НКУ)

Внизу ставится отметка тех плательщиков НП, которые обязаны обнародовать годовую финансовую отчетность вместе с аудиторским отчетом. Список таких плательщиков можно найти в разъяснении ГУ ГНС в Луганской области, среди таких публичные акционерные общества

Обратите внимание: если информации вообще нет, то пустое приложение подавать не нужно. Например, если не было налога на доходы нерезидентов, то и нет Приложения ПН. Если нет ценных бумаг, то и не будет приложения ЦБ.

Внимание: убытки 2022 года можно учитывать при отчетности за периоды 2023 года и весь 2023 год (ряд. 3.2.4 РІ). В таком случае не забудьте и подготовить приложение НН.

- Національна сертифікація бухгалтерів — 2023 ⏩

- Професійна сертифікація за МСФЗ — 2023 ⏩

- Національна сертифікація головбуха медичного КНП — 2023 ⏩

- ПДВ: від азів до майстерності ⏩

- Розрахунок зарплати, звітність, перевірки ⏩

- РРО: робота, помилки та штрафи ⏩

- ФОП-єдиноподатник: практикум для бухгалтера та підприємця ⏩

- Благодійні організації: практикум з обліку та оподаткування ⏩

Декларация по налогу на прибыль 2023: пример заполнения

Декларация по налогу на прибыль образец заполнения рассмотрим на примере ООО «Эдельвейс», которое за 2023 год имеет результаты деятельности такие, как показано в таблице ниже.

ИСХОДНЫЕ ДАННЫЕ ДЛЯ ЗАПОЛНЕНИЯ ДЕКЛАРАЦИИ ПО ПП

Показатели

Отчет о финансовых результатах

Декларация ПП

Сумма, грн