Рефинансирование и реструктуризация — в чем разница?

Термины «реструктуризация» и «рефинансирование» знакомы тем, у кого есть кредит. Оба понятия относятся к инструментам управления кредитом, а именно, дают возможность платить по кредиту меньше или реже.

Команда Райффайзен Банка

Что такое рефинансирование кредита

Рефинансирование — погашение долга по займу путем оформления нового. В результате существующий кредитный договор полностью закрывается, в истории делают соответствующую положительную отметку. Новые кредиты закрывают старый долг, поэтому операцию часто называют перекредитованием.

При рефинансировании кредитов должник может обратиться в организацию, где был выдан предыдущий заем, или в новый банк, который перечислит на счет клиента сумму для погашения прежнего долга.

- можно закрыть один или сразу несколько кредитов или долгов по кредитным картам для упрощения планирования графика платежей и снижения долговой нагрузки

- новый кредит оформляется как целевой на конкретные нужды, причем, незакрытые вовремя обязательства практически нигде не рефинансируются, просрочка лишит вас шанса на изменение условий

- обновленные условия кредитования выгоднее заемщику: уменьшается ставка и размер ежемесячного платежа, а график становится удобнее

Совет: внимательно читайте и сравнивайте предложения разных организаций, так как банки могут включать в договор дополнительные пункты, связанные с временным повышением ставки или вознаграждением за кредитование.

Что называют реструктуризацией

Реструктуризация — изменение условий существующего кредита. Кредитный договор продолжает действовать, и все вопросы решаются в организации, которая его выдала. Уйти в другой банк нельзя. Эта программа направлена на улучшение финансового положения заемщика, у которого возникли трудности с погашением долга. Кредитную историю она ухудшает, в ней появляется негативная отметка.

Реструктуризацию проводят по одному из вариантов:

- снижают процентную ставку — ежемесячно должник будет тратить меньше на обслуживание кредита

- «растягивают» срок кредитования — он увеличивается, но размер ежемесячных выплат по кредиту уменьшается

- дают заемщику кредитные каникулы — какое-то время можно выплачивать только проценты по кредиту

- списывают начисленные проценты и так далее

Важно: условия по кредиту не становятся принципиально лучше — для должника это лишь возможность «получить передышку», предотвратить тяжелую ситуацию, не испортить отношения с кредитором. Банки соглашаются на реструктуризацию чтобы не обременять себя безнадежной задолженностью, не прибегать к услугам коллекторов и получить свои деньги без судебного взыскания и реализации залога.

Главные различия между рефинансированием и реструктуризацией

При рефинансировании заемщик ищет более комфортные для себя условия выплаты, приводит дела в порядок — то есть, получает больше, чем имел. Выгода заключается в разных преференциях — уменьшаются расходы на обслуживание кредита, несколько займов объединяются в один, клиенту проще следить за долгом. Заемщик вправе выбирать банки, сопоставлять их предложения. Он находится в менее зависимом положении.

Реструктуризацией клиент и кредитор чаще всего занимаются вынужденно, это нежелательная мера, к которой прибегают при форс-мажорах, ухудшении материального состояния человека. И это право банка — идти навстречу заемщику, или нет. Поэтому в таком случае условия выгодны больше кредитной организации.

Если кратко: рефинансированием заемщик занимается, чтобы его кредит стал выгоднее, а реструктуризируют долги, чтобы выйти из тяжелой ситуации с наименьшими потерями.

Когда выгодно рефинансировать заем

Рефинансированием выгоднее заниматься, когда заемщик исправно выплачивает кредит, но внешние условия меняются — к примеру, обновляется ставка Центробанка или какой-то банк проводит акцию с «приятными» предложениями, привлекая клиентов.

Безусловно, одного желания заемщика мало, чтобы рефинансировать обязательство. Банк изучает существующего или потенциального клиента, сопоставляет его долговую нагрузку с доходом, оценивает кредитную историю. При рефинансировании в сторонней организации текущий кредитор может наложить штраф, взыскать неустойку за досрочное погашение ссуды. Есть риск столкнуться с повторной оплатой комиссионных банка, необходимостью застраховать заем, но, в целом, рефинансирование выгодно заемщику во многих случаях:

- если изначальные условия кредита уже не устраивают или на рынке появились более интересные предложения

- если нужно сохранить положительную кредитную историю, а ситуация осложнилась и есть риск просрочек и неуплат

- если заемщик находится на начальном этапе выплаты и еще не успел внести значительную часть кредита — перекредитование будет для клиента дешевле при сохранении выгод

- если хочется воспользоваться снижением процентных ставок и снизить переплату

Когда используют реструктуризацию

Реструктуризируют кредиты при возникновении сложностей с их выплатой и невозможности использовать перекредитование — например, из-за просрочек. Банк чаще всего охотно идет на компромисс, чтобы не потерять деньги, но заемщику соглашение выгодно не всегда. Однако, если удалось «поймать» ситуацию на раннем этапе, кредитный рейтинг не ухудшится.

Реструктуризация используется, если:

- бремя ежемесячных платежей тяжело для клиента — банк предоставляет каникулы, заемщик может пропустить несколько месяцев, выплачивая только проценты по кредиту, или «растягивает» график, уменьшая ежемесячные платежи

- у должника накопились просрочки и штрафы — договорившись с кредитной организацией, он избежит судебного преследования, запрета на выезд за рубеж

- нужно изменить сумму, даты и сроки платежей, переоформить договор — это бесплатно, если долг реструктуризируется

Как оформляют договоры

При рефинансировании оформление документов проводится заново. Заемщик заключает с банком договор перекредитования и получает на счет деньги для погашения существующего кредита. Старое соглашение с банком при этом утрачивает силу. Чтобы выбрать подходящее предложение, потребуется:

- изучить банковские программы, рассчитать размеры платежей в онлайн-калькуляторах, сопоставить выгоды

- подать заявку на перекредитование

- в случае отказа собрать документы заново и обратиться в другой банк

Реструктуризировать долг сложнее с точки зрения одобрения заявок, но проще в плане документов. Заем, оформленный ранее, сохраняется, но нужно обосновать прошение, предоставить доказательства трудного финансового положения, получить все справки — о доходах, утрате трудоспособности, появлении дополнительных обстоятельств — рождение ребенка, например.

Заключение

Решая, что выгоднее, рефинансирование или реструктуризация, важно правильно оценить предложения банков. В том числе, сравнить не только сумму ежемесячных платежей, но и общую экономию по кредитам, возможные дополнительные затраты — комиссия за открытие кредита, страхование заемщика. Обязательно обратитесь в банк — консультация менеджера бесплатна и вы можете сравнить продукты, актуальные для вас.

При обращении в Райффайзен Банк одобрение заявки занимает от 1 минуты, можно закрыть до пяти ссуд сразу — без залога, поручителей и комиссии за выдачу. Это хорошее решение для закрытия обременительного потребительского кредита и уменьшения объема переплат по процентам кредитных карт.

Рефинансирование кредитов и карт

Объедините в один платеж до 5 кредитов и кредитных карт других банков. Оформление онлайн за несколько минут без визита в банк

от 6,99%

ставка

на весь срок

5 млн ₽

5 минут

от заявки

до зачисления денег

В чем разница между рефинансированием и реструктуризацией?

Вы часто пишете про рефинансирование и реструктуризацию. Я был уверен, что это одно и то же , но потом случайно узнал, что это разные вещи. Объясните, в чем разница, так, чтобы понятно было. Как они влияют на кредитную историю? Что лучше сделать, рефинансировать или реструктурировать кредиты, чтобы потом в истории все было хорошо?

Игорь, рефинансирование и реструктуризация — это очень разные банковские процедуры. Давайте разбираться.

финансовый консультант Тинькофф-банка

Вы узнаете

Что такое рефинансирование кредита

Рефинансирование — это когда один кредит полностью погашается средствами из другого. Грубо говоря, старый кредитный договор закрыли — новый открыли. Можно рефинансировать кредит в текущем банке, но такое кредиторы предлагают редко. А можно уйти в другой. Можно рефинансировать сразу несколько кредитов и объединить их в один.

Если рефинансировать кредит, то в кредитной истории об этом будет отметка: клиент закрыл один договор и открыл другой. На кредитный рейтинг это никак не влияет.

Рефинансирование — это хороший способ снизить кредитную нагрузку. Опытные заемщики следят за изменениями на рынке, например за ставкой ЦБ. От этого зависят предложения банков, в том числе и по рефинансированию кредитов.

Банк, в котором у клиента оформлен кредит, имеет право отказать ему в рефинансировании. Даже если изменилась ставка ЦБ, это все равно не обязывает банк идти на уступки и предлагать более выгодные условия. В таком случае клиент может найти другой банк, который предлагает программу рефинансирования. Если кредитная история хорошая и клиент подходит под программу, другой банк выплатит текущий кредит и оформит новый со сниженной процентной ставкой.

Всегда внимательно проверяйте условия рефинансирования: срок выплаты кредита, ежемесячный платеж и процентную ставку. Некоторые банки могут временно повышать процентную ставку. Это зависит от условий банка и типа вашего кредита. Вообще, всегда внимательно читайте условия. При рефинансировании ставку повышают в двух случаях:

- На период перевода залога со старого кредитора в пользу нового, если клиент делает рефинансирование ипотечного займа.

- Заемщик не предоставил банку документы, подтверждающие закрытие рефинансируемых кредитов. Обычно при рефинансировании новый кредитор самостоятельно переводит деньги на счета в старые банки, а потом может потребовать у клиента справки из этих банков о том, что кредиты погашены. Как правило, на закрытие дается срок до 90 дней. Если заемщик не выполнит требование, ему повысят ставку, если такое предусмотрено условиями договора. Либо банк применит другие санкции.

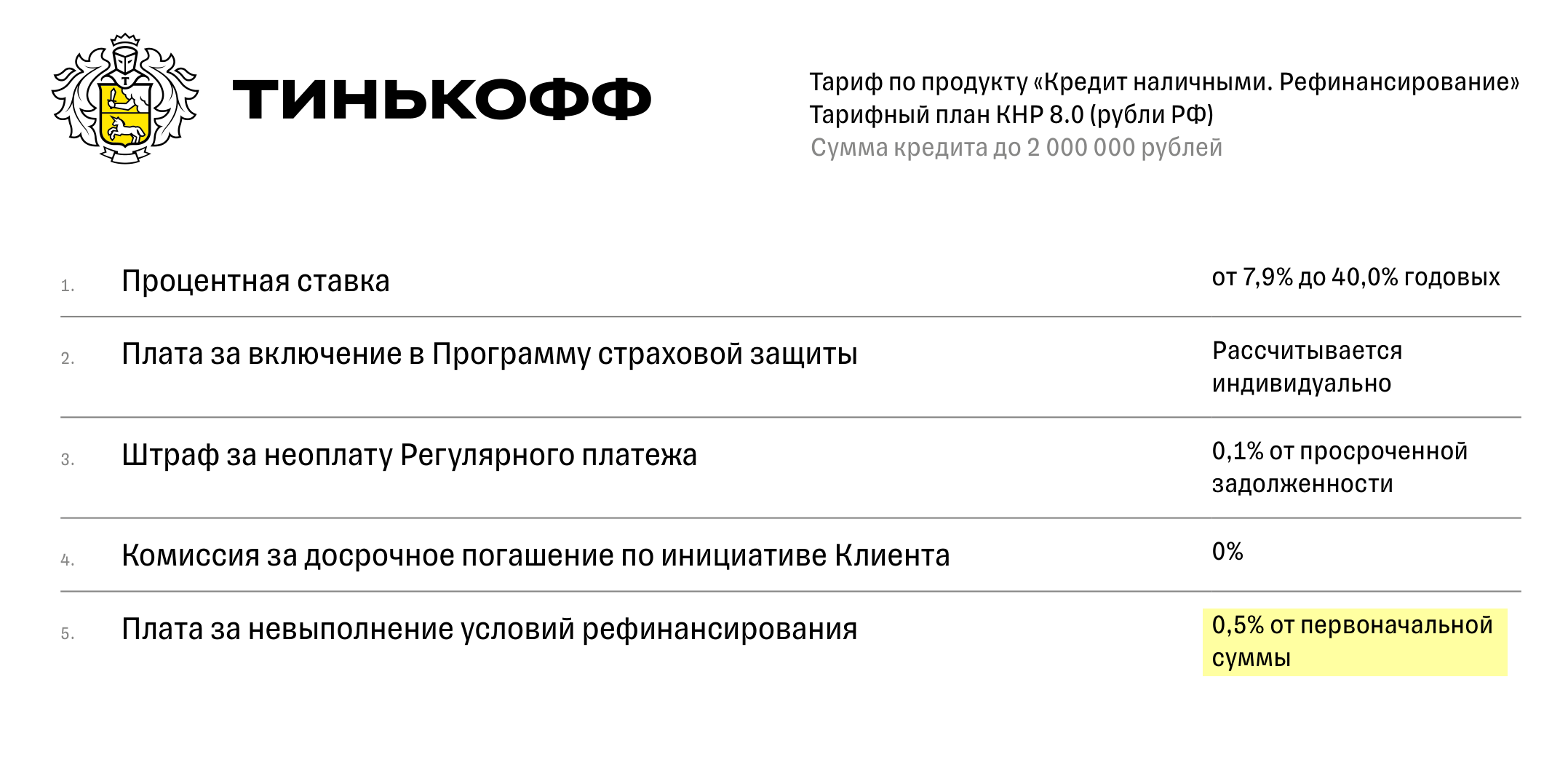

Тинькофф Банк будет начислять 0,5% ежемесячно за невыполнение условий рефинансирования

Одобрят вам рефинансирование или нет, зависит и от кредитной истории. Ни одному банку не нужен новый клиент с плохим кредитным рейтингом. На этом требования по рефинансированию не заканчиваются. Вот еще какие кредиты банки не хотят рефинансировать:

- С реструктуризацией.

- С текущими или недавно закрытыми просрочками.

- Микрозаймы, выданные МФО.

- С суммой до 30 000—50 000 ₽.

- Со сроком до 3—6 месяцев. В виде исключения банки примут на рефинансирование займы с одним месяцем выплат, если клиент получал их в период с 1 февраля до 1 июля 2022 года, когда были высокие ставки.

Что такое реструктуризация кредита

Реструктуризация — это пересмотр условий по действующему кредиту. Реструктурировать кредит можно только в том банке, где вы его и взяли, — перейти в другой нельзя.

Банк может реструктурировать кредит, если у клиента возникли финансовые трудности и нет денег платить за кредит в прежнем объеме. Чтобы оформить процедуру, клиент должен документально доказать наличие таких сложностей. Например, предоставить справку, подтверждающую снижение дохода, или трудовую книжку с записью об увольнении по сокращению штата.

Условия реструктуризации могут быть разные. Например, банк может:

- Снизить процентную ставку. Подобное оформляют клиенту, который впервые допустил просрочку, а до этого исправно погашал все обязательства перед банком;

- продлить общий срок кредитного договора, обычно максимум до 3 лет, и за счет этого снизить ежемесячные выплаты;

- отменить уплату процентов или основного долга и процентов на определенный срок — чаще всего на 3—6 месяцев.

Условия у всех банков различаются, и по каждому клиенту банк принимает индивидуальное решение, которое он не обязан комментировать. Он может отказать или потребовать перед оформлением реструктуризации закрыть текущие просрочки.

Для ипотечных заемщиков есть альтернатива реструктуризации — ипотечные каникулы.

Важно. Реструктуризация не всегда выгодна заемщику. Например, банк может предложить увеличить срок кредита, сохранив при этом процентную ставку. Если заемщик согласится, в будущем он переплатит.

Обычно реструктуризацию проводят в безвыходном положении, когда просрочка уже есть, а значит, кредитный рейтинг уже пошел вниз. Эта информация сохранится в кредитной истории. Реструктуризация негативно сказывается на КИ. Но есть нюансы.

Центробанк не считает обслуживание долга хорошим, если по нему идет реструктуризация, но все меняется, если с момента ее оформления прошло более 12 месяцев и заемщик исправно вносит платежи.

Если сделать реструктуризацию, просрочки будут закрыты, а значит, рейтинг со временем станет улучшаться.

В кредитной истории есть специальное обозначение, благодаря которому другие банки при запросе КИ заемщика будут видеть реструктуризацию.

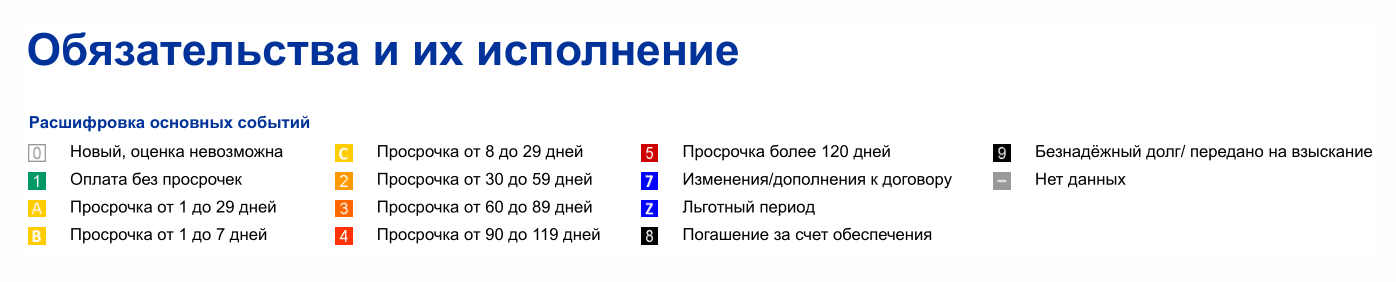

В бюро кредитных историй НБКИ реструктуризацию отмечают цифрой 7 и указывают, какие изменения сделали в договоре. Например, продлили срок или отменили выплаты на несколько месяцев

В чем разница между рефинансированием и реструктуризацией

При рефинансировании вы меняете берете новый кредит, при реструктуризации кредит остается прежним.

Рефинансирование и реструктуризация: в чем разница

| Рефинансирование — чтобы было выгоднее | Реструктуризация — чтобы спастись | |

|---|---|---|

| Суть | Способ экономии на выплатах банку через снижение процентной ставки | Крайняя мера мирного решения вопроса с выплатами во внесудебном порядке |

| Где | В своем или другом банке | Только в своем банке |

| Кому | Клиентам без просрочек | Клиентам с просрочками и штрафами |

| Влияние на КИ | Не влияет, отображается как обычный кредит | Влияет: другие банки могут в будущем отказывать из-за такой записи в КИ, но если уже есть просрочки, то с ее помощью их получится закрыть |

| Расходы | Может быть платным, зависит от условий банка | Может быть комиссия — на усмотрение банка |

Рефинансирование и реструктуризация: в чем разница

| Суть |

| Рефинансирование: cпособ экономии на выплатах банку через снижение процентной ставки |

Что лучше: реструктуризация или рефинансирование

Однозначного ответа нет, потому что каждая процедура применяется для разных целей.

Когда выгодно рефинансировать заем:

- Когда кредитная история положительная и хочется снизить ставку, потому что на рынке появились более привлекательные предложения.

- Когда хочется снизить выплаты. Например, сначала клиент оформил займ на 3 года и справлялся с платежами, а потом изменились семейные обстоятельства и заемщик захотел снизить выплаты. Если обратиться к текущему кредитору, то увеличить срок получится только через реструктуризацию, в которой банк может и отказать. А если сделать рефинансирование в другой банк, то можно увеличить срок договора. В 2022 году большинство кредитных организаций предлагают оформить кредитный договор на 7 лет, а иногда и на 15. С такими сроками ежемесячные выплаты будут минимальными. Если появятся свободные деньги, клиент всегда может направить их на частичное или полное досрочное погашение и тогда не заплатит проценты за срок, на который уменьшился новый кредит.

- Просто чтобы уйти в другой банк, потому что он предлагает более качественное обслуживание или дополнительные бонусы новым клиентам.

Когда выгодна реструктуризация. Запись о реструктуризации обязательно появится в кредитном досье, и новые кредиторы будут оценивать ее по-разному : для одних банков это повод отказать, а для других — рабочая ситуация.

Реструктуризация поможет клиенту, который допустил просрочку и не может выплачивать займ так же, как раньше. Это лучше, чем доводить дело до суда: на основании судебного решения банк обратится к приставу. Тот откроет исполнительное производство, по которому в счет долга будет удерживать до 50% от зарплаты, а по счетам, которые не считаются зарплатными, может арестовывать любые поступления, кроме социальных выплат.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Чим відрізняються реконструкція, реструктурування, рефінансування боргу від реструктуризації кредиту?

У багатьох клієнтів фінансових установ виникають труднощі із погашенням заборгованості. Якщо ви потрапили в таку ситуацію, не варто приховувати цього — важливо повідомити про це кредитора якнайшвидше. Це допоможе уникнути погіршення кредитного рейтингу та інших неприємностей.

На щастя, є кілька варіантів вирішення проблеми. Можна змінити умови договору у тому ж фінансовій установі, передати борг іншому банку або перекредитуватись у мікрофінансовій організації (МФО). Розповідаємо про можливі способи зниження боргового навантаження.

Або скануйте QR-код, щоб завантажити додаток

Що означає реструктуризувати кредит?

Строго кажучи, реструктуризація боргу — це змінити будь-які умови кредитування. Але найчастіше під цим терміном розуміють саме продовження терміну повернення коштів. При цьому позичальник продовжує обслуговуватись у тому самому банку — початковий документ зберігає чинність, а нові параметри угоди описуються в додатковій угоді.

Реструктурована заборгованість — це кредит, який передбачає повернення коштів на нових умовах. Сума часто відрізняється від первісної, оскільки термін погашення може змінюватись. Зазвичай загальний розмір боргу збільшується, а разовий платіж зменшується, що допомагає знизити навантаження бюджету позичальника.

При зверненні до фінансової установи важливо уточнювати, що означає «реструктурувати борг», оскільки визначення цієї послуги часто буває розмитим.

Відповідаючи на запитання, як можна реструктурувати кредит, варто розглянути альтернативний варіант — рефінансування чи перекредитування у МФО. Компанія ШвидкоГроші готова надати кошти для швидкого погашення заборгованості практично всім громадянам України віком 18–70 років за наявності лише двох документів — паспорта та ІПН.

Що таке рефінансування?

Фактично рефінансування кредиторської заборгованості — це оформлення нового договору з іншими умовами. Тобто позичальник бере інший кредит, щоби закрити поточний.

Синонім рефінансування – перекредитування. Його часто пропонують банки та мікрофінансові організації. Вигода такої послуги є взаємною. Позичальник отримує можливість уникнути прострочення, а фінансова установа – нового лояльного клієнта.

Обравши рефінансування боргу, можна перейти до іншого банку або звернутися до МФО. Компанія ШвидкоГроші швидко видасть кошти на закриття поточного кредиту, і після цього залишиться лише вчасно погасити мікропозику.

Як рефінансування відображається в кредитній історії?

З точки зору репутації, рефінансування краще за реструктуризацію. Причина – у юридичному оформленні процесу. Переукладаючи договір, позичальник фактично закриває попередню угоду та повертає борг у повному обсязі.

Дострокове погашення заборгованості може бути тривожним сигналом для деяких банків. Вони підозріло ставляться до клієнтів, які часто беруть гроші та повертають їх до закінчення терміну. Однак, якщо не зловживати подібною послугою, ця позначка не зашкодить репутації.

Є ще один варіант, який допоможе закрити кредит без небажаних наслідків. Можна взяти гроші на черговий внесок до МФО. Компанія ШвидкоГроші швидко надасть необхідну суму, при цьому достатньо мати лише паспорт та ІПН.

Що таке реконструкція кредиту?

Реконструкція кредиту передбачає одночасну реструктуризацію з рефінансуванням. Умови надання такої послуги варто пояснити детальніше. Зазвичай при реконструюванні кредиту розмір тіла позики залишається таким самим, яким він був на момент зміни умов. Однак терміни та відсоткова ставка можуть змінюватися.

Щоб не створювати зайвої плутанини, фінансова установа переукладає договір. Це дозволяє розпочати співпрацю «з чистого аркуша». Таке рішення вигідне для обох сторін.

Знаючи, що таке реконструювання кредиту, можна благополучно вийти із скрутного становища. Але далеко не кожен банк готовий запропонувати таку послугу. Тому найчастіше єдиним виходом залишається звернення до МФО.

У чому різниця між рефінансуванням та реструктуризацією?

У першому випадку йдеться про переукладання договору, а в другому — про підписання додаткової угоди. Для споживача різниця мінімальна, а в юридичному аспекті колосальна. Підписання нового договору буде нейтральним чи позитивним для кредитного рейтингу, а продовження термінів однозначно негативним.

Крім того, в рамках рефінансування, на відміну від реструктуризації, можна передати борг іншому банку або звернутися до МФО, наприклад, компанію ШвидкоГроші, яка видає гроші протягом 24 годин. Це дозволить сплатити заборгованість без прострочень.

Реконструювання та реструктуризація — у чому різниця?

Реконструювання кредиторської заборгованості — ширше поняття, ніж реструктуризація. При ньому зберігається той самий розмір основної частини боргу, але змінюються інші умови, зокрема термін.

Реконструювання зазвичай вигідніше реструктуризації. Причина проста — укладаючи новий договір, позичальник не допускає прострочення. Завдяки цьому збитки для його кредитного рейтингу будуть мінімальними.

І все ж таки важливо уточнювати, яку саме юридичну процедуру пропонує фінансова установа. Деякі банки можуть використовувати ці два терміни як синоніми.

У чому основна відмінність реструктуризації від реструктурування?

Основна різниця між реструктуризацією та реструктуризацією (реорганізацією) полягає в масштабах та спрямованості процесів.

Реструктуризація зазвичай відноситься до процесу зміни існуючої структури або умов кредиту, або боргу. Це фінансова стратегія, спрямовану вирішення фінансових труднощів чи поліпшення фінансових показників позичальника. Це може включати узгодження змін відсоткових ставок, графіків платежів або навіть основної суми.

Основна різниця між «реструктуризацією» та «реструктуруванням» кредиту полягає в характері процесів.

- Реструктуризація відноситься до зміни або коригування умов існуючої позики або кредитного договору. Це може включати зміни у графіку погашення, процентної ставки або інших умов кредиту, щоб зробити його більш керованим для позичальника. Ціль полягає в тому, щоб надати позичальнику тимчасове полегшення і допомогти йому погасити кредит без дефолту. Це може включати зміни у графіку погашення, процентної ставки або інших умов кредиту, щоб зробити його більш керованим для позичальника. Мета полягає в тому, щоб надати позичальнику тимчасове полегшення та допомогти йому погасити кредит без дефолту.

- Реструктурування кредиту, з іншого боку, передбачає більш комплексну та важливу зміну кредитного договору. Це може включати повний перегляд кредитних зобов’язань позичальника, наприклад, конвертацію боргу в капітал або перегляд умов кредиту за участю кількох сторін. Цей процес часто робиться, коли позичальник стикається з серйозними фінансовими труднощами чи неплатоспроможністю.

Таким чином, реструктуризація спрямована на коригування існуючих умов кредиту, щоб допомогти позичальнику погасити борг, тоді як реструктуризація впливає на умови договору суттєвіше. З іншого боку, реструктуризація (реорганізація) є ширшим процесом, який включає внесення змін на всю структуру або умови договору.

Таким чином, реструктуризація спрямована на зміну конкретного кредиту чи боргу, тоді як реструктуризація включає комплексну реструктуризацію організації чи підприємства. Зверніть увагу, що терміни можуть мати певні визначення та значення у контексті різних країн чи фінансових установ. Завжди рекомендується консультуватися з професіоналами або конкретні умови, викладені в кредитній угоді для отримання точної інформації.

Один із зручних варіантів — взяти кошти для чергового внеску у компанії ШвидкоГроші. МФО надає гроші на карту онлайн і видає їх готівкою у своїх відділеннях. Її клієнти можуть отримати кошти швидко, без застав та поруки, без прихованих комісій та додаткових платежів.

Що краще — реструктуризація чи рефінансування?

Якщо є вибір, краще віддати перевагу другому варіанту, навіть якщо він не знижує суму заборгованості. З ним зберігаються позитивний кредитний рейтинг та можливість взяти гроші на вигідних умовах у майбутньому.

Однак питання, що краще — рефінансування чи реструктуризація боргу за кредитом, практично виникає не так часто. Зазвичай банки пропонують найвигідніший собі вихід, тобто реструктуризацію. Для них ця процедура простіша, а ось клієнту наступного разу буде складніше взяти гроші на вигідних умовах.

Тому багато людей користуються послугами МФО. Компанія ШвидкоГроші видає міні-кредити за мінімальних вимог до позичальників. Вони мають бути громадянами України віком від 18 до 70 років, надати паспорт та ІПН.

Рефінансування та реструктуризація боргу: що вигідніше для позичальника?

За інших рівних умов рефінансування буде вигіднішим, оскільки воно менше впливає на кредитну історію. При цьому суми для погашення будуть практично однаковими.

Іноді клієнтам потрібно рефінансування реструктуризованого кредиту. Цей процес непростий і пов’язаний із підвищеними ризиками. Банки можуть надати таку послугу лише за бездоганного кредитного рейтингу позичальника. Крім того, їм потрібна застава, порука та довідка про наявність постійного доходу, достатнього для своєчасного погашення заборгованості.

Не вдається оформити рефінансування чи реструктуризацію — що робити? Звертайтесь у ШвидкоГроші!

Якщо у вас виникли фінансові проблеми, не панікуйте! Навіть якщо наближається термін чергового внеску, а банк не погоджується на реструктуризацію, є вихід. Компанія ШвидкоГроші готова надати кошти на будь-які потреби без цільових обмежень. Гроші видаються готівкою у відділеннях або через перерахування на вказану в заявці банківську картку. Процедура максимально проста та зручна.

Переваги роботи зі Швидкогроші:

- Оперативність. Завдяки спрощеній перевірці платоспроможності позичальнику годі чекати рішення кілька днів.

- Повна конфіденційність. ШвидкоГроші нікому не передають особисті дані своїх клієнтів та гарантують їхню безпеку.

- Висока ймовірність схвалення. Позики видаються всім законослухняним громадянам України, які не мають поточної простроченої заборгованості.

- Зручність. Можна подавати заявку на міні-кредит з дому, поїздки, офісу, не витрачаючи жодної хвилини.

Як оформити заявку? Щоб максимально полегшити процедуру оформлення позики в ШвидкоГроші, дотримуйтесь цієї простої інструкції:

- Відкрийте офіційний сайт МФО або завантажте мобільний додаток на смартфон.

- Заповніть заявку. Вкажіть бажану суму та строки погашення, щоб побачити орієнтовні умови обслуговування.

- Надайте необхідні документи. Зазвичай потрібні тільки паспорт та ІПН.

- Дочекайте рішення. Фахівці компанії зв’яжуться з вами у найкоротший термін.

- Якщо заявка схвалена, гроші практично моментально надійдуть на картку, і ви зможете користуватися ними без обмежень.

Якщо банк відмовляє у реструктуризації, рефінансуванні чи реконструкції кредиту, можна вийти із проблемної ситуації, звернувшись до ШвидкоГроші. Тут допоможуть вирішити проблему без зайвих бюрократичних процедур та формальностей.

Отличие рефинансирования кредита от реструктуризации

Эта статья поможет разобраться в том, как уменьшить процентную ставку по кредиту и оформить более выгодный заем.

- Что такое рефинансирования кредита

- Что такое реструктуризация кредита

- Чем отличается реструктуризация кредита от рефинансирования

- Что выгоднее: реструктуризация или рефинансирование

- В каких случаях оформлять рефинансирование

- Когда реструктуризация кредита будет выгоднее

Что такое рефинансирование кредита

Рефинансирование – это погашение вашего действующего кредита за счет средств из нового. Можно рефинансировать сразу несколько займов, при этом неважно, в каком банке они оформлены. Кроме погашения невыгодных кредитов, это способ получения дополнительных средств на новые цели.

Однако стоит внимательно изучить предложения и договоры разных организаций – мелким шрифтом могут быть указаны особые условия, влияющие на повышение процентной ставки, комиссионное вознаграждение за выдачу займа или обязательная страховка.

Сайты-агрегаторы банковских услуг могут помочь с выбором благодаря сравнительным таблицам и кредитным калькуляторам. Для оформления кредита необходимо обратиться в офис банка или заполнить заявку на сайте. Требования и условия предоставления займа у каждого кредитора свои.

К базовым документам относятся:

- паспорт РФ,

- справка о доходах и кредитные договоры с реквизитами по займам, которые вы планируете ликвидировать.

Когда заявка будет одобрена, банк сам перечислит деньги на счет по старому кредиту. Перевод придётся сделать самостоятельно – если таковы условия выбранной программы рефинансирования.

Остаётся оформить запрос на полное досрочное погашение и взять справку об отсутствии задолженности. Далее следуйте новому графику платежей.

Далее разберемся с другим способом облегчить долговую нагрузку – с реструктуризацией долга.

Рефинансируйте кредит в Совкомбанке. Предоставьте паспорт и неудобные кредитные договоры, которые нужно закрыть. Совкомбанк рассчитается по старым кредитам и предоставит один новый с выгодными условиями и комфортным платежом. Оставьте заявку онлайн и платите меньше!

Что такое реструктуризация кредита

Под реструктуризацией понимают пересмотр и изменение условий погашения действующего договора. Вы не вступаете в новые долговые обязательства, и кредитор не меняется. Для оформления заявления на эту услугу должны быть веские причины, которые нужно документально подтвердить.

Например, если вы потеряли работу, то в качестве аргумента к заявлению приложите копию трудовой книжки с отметкой об увольнении. Каждый запрос рассматривается в индивидуальном порядке.

Банк может предложить отсрочку выплаты основного долга на определенный период, увеличить срок погашения, предоставить пониженную процентную ставку и даже изменить валюту кредита.

Ситуации, для которых хорошо подходит инструмент реструктуризации:

- сокращение на работе, уменьшение заработной платы;

- уход в декрет;

- потеря трудоспособности, травма или серьезное заболевание;

- призыв в армию;

- выход на пенсию;

- смерть заемщика.

Любой банк может отказать в реструктуризации, основываясь на данных кредитной истории. Реструктуризация не относится к обязанностям кредитной организации.

Юлий Цезарь стал первым императором, чей портрет появился на монете при его жизни.

Другой факт

Чем отличается реструктуризация кредита от рефинансирования

Реструктуризация – это вынужденная мера, к которой прибегают в форс-мажорных обстоятельствах. Оформить её можно только в том банке, где был выдан кредит.

Обязательно предоставление документов, подтверждающих ухудшение финансового положения. При этом условия редко меняются в выгодную для плательщика сторону – из-за растягивания срока кредита переплата обычно увеличивается.

При рефинансировании хозяином положения является заемщик. Он волен выбрать любое понравившееся предложение. В отличие от реструктуризации, где инициатор – это клиент, рефинансирование может являться частью рекламной компании.

Каждый банк заинтересован в благонадежных заемщиках, поэтому готов предложить интересные условия для их привлечения. В условиях конкуренции всегда есть большой выбор программ. Помните, что услугу можно оформить только при отсутствии просрочек и штрафов.

Говоря проще, реструктуризация – это спасательный круг заёмщика, а рефинансирование – экономия и лучшие условия. В этом и состоят основные отличия.

Что выгоднее: реструктуризация или рефинансирование

Ответить на этот вопрос можно исходя из условий, в которых вы находитесь.

Цель реструктуризации – дать клиенту передышку, шанс на выполнение условий договора. Своего рода компромисс, позволяющий выйти из сложного положения с наименьшими потерями для заёмщика и кредитора. Здесь нет победителей и проигравших, важно мирно завершить долговые отношения в досудебном порядке.

Преимущества реструктуризации:

- снижение регулярных платежей;

- отсутствие давления от банка;

- отсутствие проблем с законом;

- спасение кредитной истории.

Сутью рефинансирования является перекредитование с финансовой выгодой для заёмщика. Банки соревнуются в привлечении клиентов с хорошей кредитной историей. Но это не значит, что каждый банк дает положительное решение по заявке.

Если кредитов слишком много или имеются просроченные платежи, скоринг банка может отказать в одобрении. В этом случае необходимо заново собрать документы и обратиться в другой банк. Важно изучить собственный кредитный договор на предмет условий погашения, в нём можно обнаружить комиссию или мораторий на досрочное погашение.

Всегда внимательно читайте документы, которые подписываете!

В каких случаях оформлять рефинансирование

Если ставка рефинансирования ЦБ стала ниже, чем во время оформления займа, если у вас уже несколько кредитов в разных банках, вы хотите снизить ежемесячный платёж или есть потребность в дополнительных денежных средствах – во всех этих случаях хорошим решением является рефинансирование.

Оформив новый кредит наличными, за счет которого будут погашены прочие обязательства, вы приобретаете несколько плюсов:

- актуальная процентная ставка;

- единый платеж, при объединении нескольких кредитов;

- изменение графика платежей;

- более выгодные условия кредитования;

- возможность отказаться от поручителя или созаемщика.

В первую очередь рефинансирование призвано помочь сократить переплату по кредиту. Но она также позволит уменьшить ежемесячный платёж, если вы испытываете незначительные финансовые трудности. Главное – готовность своевременно исполнять свои обязательства перед банком.

В Совкомбанке можно оформить кредит наличными на любые цели до 5 млн рублей. Выберите удобную программу и рассчитайте ежемесячный платеж на кредитном калькуляторе. Деньги нужны срочно? Достаточно паспорта и любого второго документа. Нужна крупная сумма? Вы можете взять кредит под залог автомобиля или недвижимости. Заполните заявку на сайте и получите быстрое одобрение. Есть доставка!

Когда реструктуризация кредита будет выгоднее

Если обстоятельства сложились так, что вы не можете выполнять свои обязательства по кредиту, пошли первые штрафы за просроченную задолженность и вы начинаете представлять себе коллекторов за дверью, вспомните – с банком возможен диалог. Позвоните на горячую линию или придите в отделение банка и объясните ситуацию.

Реструктуризация поможет избежать дальнейших штрафов и перепродажи долга коллекторским агентствам. Если речь идёт об ипотеке, вы также сохраните право собственности на имущество, находящееся в залоге. Кредитная история не пострадает при раннем, незапущенном случае, а банк впоследствии может снова одобрить кредит.

Решая, что выгоднее, рефинансирование или реструктуризация кредита, изучите предложения и обратитесь в банк за консультацией. Порой, чтобы устранить просрочку платежей, достаточно изменить дату списания в графике.

Если вы пока еще не брали кредит и просто оцениваете свои силы, предлагаем подобрать комфортную сумму в форме ниже и здесь же отправить заявку в банк.

Статьи про кредиты у вас в почте

Подпишитесь на регулярную email-рассылку и получайте подборки статей про кредиты и все, что с ними связано.