Что лучше: ИИС или брокерский счет? Чем отличаются, какая разница между счетами

Какой счет выбрать: индивидуальный инвестиционный счет (ИИС) или обычный брокерский счет? Нетривиальный вопрос для начинающего инвестора, поэтому давайте разберемся, в чем разница между счетами и что лучше открыть.

Поделиться

Отличие ИИС от брокерского счета, плюсы и минусы каждого

Брокерский счет — это счет, который человек открывает в брокерской компании или банке, чтобы торговать на бирже. ИИС — это, по сути, подвид брокерского счета и на самом деле он не сильно от него отличается. Но есть свои нюансы, о которых сейчас расскажем.

Особенности ИИС и брокерского счета

| Вид льготы | ИИС | Обычный брокерский счет |

|---|---|---|

| Возврат НДФЛ до 52 000 рублей в год (ИИС типа А) | Можно | Нельзя |

| Освобождение от НДФЛ биржевой прибыли | Можно для ИИС типа Б. Максимальный объем прибыли, которая не облагается налогом, — 1 млн рублей в год | Можно, если инвестор вложился в акции и держал их на счете минимум три года или один год, если речь идет о бумагах из сектора РИИ Московской биржи. Такая привилегия называется ЛДВ (льгота на долгосрочное владение ценными бумагами) |

| Получение вычета на взнос | Можно, это ИИС типа А. Он позволяет вернуть до 52 000 рублей в год на вложенные средства | Нельзя |

| Освобождение купонов облигаций от НДФЛ | Да, купоны приходят «целые» | Да, купоны приходят «целые» |

| Освобождение от НДФЛ валютной переоценки еврооблигаций Минфина | Да | Да |

| Сальдирование результата с нескольких счетов | Нельзя | Можно |

Отличие 1: налоговые льготы

Главное, чем отличается брокерский счет от ИИС, — это налоговые льготы. На ИИС распространяются некоторые налоговые льготы, которые нельзя получить на обычном счете.

Если вкладываться в ценные бумаги минимум на три года, то преимущества индивидуального инвестиционного счета неоспоримы — особенно если речь идет о получении вычета на взнос, то есть возврата до 52 000 рублей в год (ИИС типа А).

Отличие 2: вывод денег со счета

Суть ИИС в том, что человек вкладывает деньги всерьез и надолго. Но если они ему вдруг понадобятся и он захочет их снять (даже частично), то это автоматически приведет к закрытию счета ИИС. К тому же полученные льготы придется вернуть. Исключение распространяется на дивиденды по акциям и купоны по облигациям – их можно выводить с ИИС без проблем, но предварительно надо передать брокеру реквизиты счета для перевода.

С обычного брокерского счета деньги выводятся без ограничений, и это не ведет к его автоматическому закрытию — он даже может оставаться пустым сколь угодно долго. При этом, если инвестор получил прибыль и решил ее вывести, брокер спишет с дохода 13% НДФЛ и переведет их в налоговую.

Отличие 3: объем средств на счете

На обычном брокерском счете можно держать любую сумму. На ИИС можно вносить не больше 1 млн рублей в год.

Отличие 4: что можно внести на счет

На ИИС можно внести только рубли. На обычный брокерский счет — рубли, валюту, акции, облигации.

Отличие 5: количество счетов

Гражданин может открыть сколько угодно обычных брокерских счетов, но ИИС у него может быть одновременно только один.

Отличие 6: что можно и нельзя купить

Некоторые брокеры предлагают открыть единый брокерский счет для торговли на бирже, Форексе, криптовалютных биржах и т. д. Конечно, в реальности это разные счета, но для клиента они выглядят как единый брокерский счет.

Счет ИИС нельзя использовать для торговли на Форексе, нельзя приобретать на него «народные» ОФЗ и иностранные ценные бумаги, если только они не обращаются на российских биржах.

Отличие 7: сальдирование убытков

Если у вас несколько обычных брокерских счетов, то для подсчета НДФЛ (в частности, его уменьшения) можно объединить финансовый результат по всем счетам, то есть сальдировать его.

Если вы торгуете на брокерском счете и счете ИИС, то финансовые результаты по ним не сальдируются.

Что лучше открыть — ИИС или брокерский счет

Сложно однозначно сказать, что выгоднее. Все зависит от цели. Если задача — накопить крупную сумму в течение нескольких лет и при этом деньги не понадобятся, то лучше открывать ИИС.

По итогам 2022 года на Московской бирже 22,9 млн физических лиц, у которых есть брокерские счета. Всего эти люди открыли 38,3 млн счетов. ИИС есть у 5,2 млн человек.

Если деньги могут понадобиться или вы захотите снимать прибыль, то для этого подойдет обычный брокерский счет.

К слову, можно открыть брокерский счет и ИИС одновременно. Один использовать для долгосрочных вложений, а второй — для регулярных сделок и вывода прибыли. При этом нельзя производить перевод с брокерского счета на ИИС и обратно денег и ценных бумаг.

Я открыл у брокера ИИС, а он открыл мне еще обычный счет. Зачем?

Да, некоторые брокеры так делают, и в этом нет ничего страшного. В случае закрытия ИИС деньги и активы на нем нужно будет куда-то перевести. Тогда брокер их переведет на обычный брокерский счет клиента.

Итого

ИИС или брокерский счет: что выбрать? У каждого счета есть свои плюсы и минусы. Они подходят под разные задачи частного инвестора. С точки зрения долгосрочных вложений ИИС более выгодный, но у него есть ограничения, которые нужно учитывать.

Обычный брокерский счет подходит и для инвестиций, и для активных спекуляций. На него распространяются менее выгодные налоговые льготы, но зато можно без проблем снимать деньги.

Чтобы открыть брокерский счет или ИИС, нужно выбрать брокера. Сделать это можно на маркетплейсе Московской биржи, нажав на баннер внизу.

Какой тариф выбрать при открытии брокерского счета в СБЕРЕ-САМОСТОЯТЕНЛЬНЫЙ или ИНВЕСТИЦИОННЫЙ?

Мои друзья, знакомые, узнав, что я инвестирую в акции через СБЕР, стали тоже делать первые шаги в мир инвестиций, открывать свои брокерские счета. Но, у них сразу же возник вопрос-при открытии счета перед ним было два вариант:

1. Брокерский счет с тарифом САМОСТОЯТЕЛЬНЫЙ

2. Брокерский счет с тарифом ИНВЕСТИЦИОННЫЙ

И они спрашивали меня, какой же счет лучше открыть.

Давайте разберемся, действительно, какой из этих тарифов выгоднее обычному среднестатистическому долгосрочному инвестору!

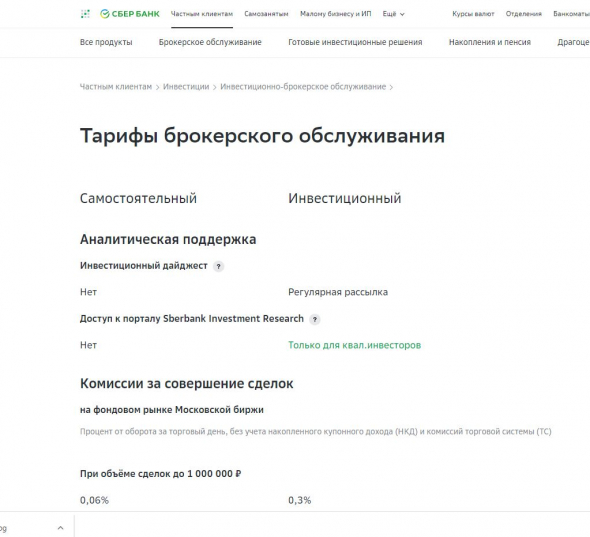

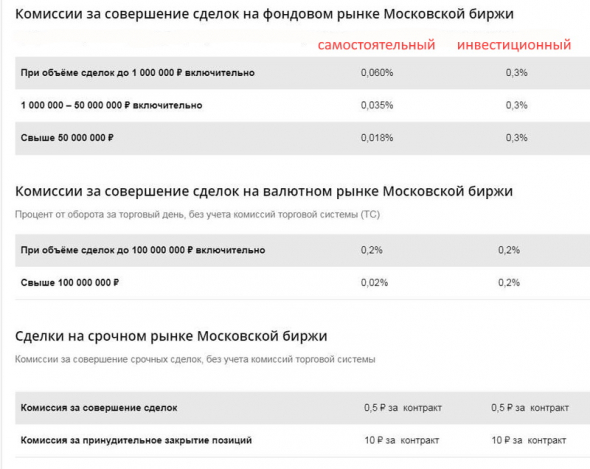

Если зайти на официальный сайт СБЕРА и посмотреть подробное описание двух тарифов, то можно увидеть вот такую табличку с параметрами

Из этих параметров нас, как инвесторов, интересует прежде всего комиссия за совершение сделок. Давайте посмотрим на комиссию по двум тарифам, которую СБЕР взимает с нас, когда мы покупаем акции:

Итак, сразу видим, что комиссия на тарифе САМОСТОЯТЕЛЬНЫЙ 0.06%, а это в 5раз. ниже, чем на тарифе ИНВЕСТИЦИОННЫЙ, где ставка 0.3%!

Может показаться, что это мелочи, сотые доли процентов, но, комиссию называют врагом сложного процента. И со временем эти доли процентов выльется в весомые суммы, которые будут мешать и тормозить эффект сложного процента и вы будете недополучать существенную прибыль.

Поэтому, отвечая на вопрос-КАКОЙ ТАРИФ ВЫБРАТЬ ПРИ ОТКРЫТИИ БРОКЕСКОГО СЧЕТА В СБЕРЕ? Ответ очевиден-тариф САМОСТОЯТЕЛЬНЫЙ!

Но не все так просто, это же СБЕР!

Есть нюанс. При открытии брокерского счета через СбербанкОнлайн, вам не предлагают выбор, а по умолчанию открывают счет с тарифом ИНВЕСТИЦИОННЫЙ. А мы помним, что комиссия на нем в 5 раз выше. И чтобы изменить тариф, вы должны самостоятельно в настройках вашего брокерского счета подать заявление на смену тарифа.

Более подробно сравнение счетов можно посмотреть в видео на моем канале:

Открываем брокерский счет в Сбербанке: пошаговая инструкция

В конце июля закрыл свой ИИС, перевел все активы на брокерский счет и решил открыть новый инвестиционный счет опять в Сбербанке. Открыть счет можно как в мобильном приложении, так и в Сбербанк Онлайн. Я воспользовался вторым вариантом, но в обоих случаях последовательность шагов будет почти идентичная.

В Сбербанк Онлайн находим в левой колонке меню раздел «Инвестиции», далее — «Брокерское обслуживание». Выбираем «Открыть брокерский счет» или немного ниже «Открыть ИИС». Разницы не будет никакой, так как без брокерского счета открыть новый ИИС не получится.

Далее подтверждаем свою резидентность и указываем страну рождения. Если вы родились до 25.12.1991 года, то страну надо выбрать СССР. У меня подтянулась страна автоматически.

На следующем шаге необходимо выбрать тариф, доступные рынки и возможность торговли с плечом.

Сбербанк по умолчанию предлагает открыть брокерский счет с тарифом «Инвестиционный». Мне этот тариф не нравится и не подходит, так как в него зашиты более высокие комиссии за осуществление операций. А зачем платить больше? Я выбрал тариф «Самостоятельный», а вы решайте самостоятельно. вот такой каламбур получился 🙂

Далее заполняем контактную информацию: ваш телефон и электронную почту

И выбираете куда будут выводиться деньги с брокерского счета. Я выбрал вывод на карту Сбербанка. При этом вы должны помнить, что с ИИС деньги выводить нельзя, в противном случае вы потеряете возможность получать налоговый вычет, а если его получили, то придется вернуть деньги назад (в новой редакции ИИС даже предусмотрена дополнительная пеня за такой возврат)

И только после всего этого вы перейдете к пункту об открытии ИИС. Вы можете его открыть или отказаться от открытия. При этом следует помнить, что у инвестора могут быть открыты неограниченное количество брокерских счетов у любых брокеров, а вот ИИС может быть быть только один!

Завершающий шаг открытия брокерского и инвестиционного счетов — согласие с условиями обслуживания.

Сейчас я включу режим душного инвестора и настоятельно порекомендую не ставить галочку просто так, а развернуть перечень документов и ознакомиться с ними. Там будут все тарифы, условия обслуживания брокерского и инвестиционного счета, а также тарифы депозитария. Режим душного инвестора выключен 🙂

Вот и всё. Больше вы ничего не делаете и спокойно ждете обработки вашей заявки и открытия всех счетов

В очередной раз респектую Сбербанку за технологичность и оперативность процессов. За последние 3 года (с прошлого открытия ИИС) банк не только повернулся лицом к клиенту, но еще и ускорил все свои процессы на порядок. В течение нескольких минут мне пришло смс об открытии счетов, которые также появились в мобильном приложении.

Но при этом оператор банка предупредил, что для корректной работы счета и привязки всего, что надо привязать, желательно не пополнять счет и не осуществлять никаких других операций по нему в течение 8 часов.

Всем удачных инвестиций.

ИИС или брокерский счет: чем отличаются и что лучше выбрать

Мы разобрали, в чем сходства и различия обычного брокерского счета и ИИС. А эксперты рассказали нам, какой из них больше подойдет тому или иному инвестору и сколько нужно денег для того, чтобы начать инвестировать

Фото: Jacob Lund / Shutterstock

Обычные инвесторы не могут самостоятельно торговать на бирже — им нужен посредник в лице брокера, который проводит для них сделки. С помощью брокерских счетов можно покупать и продавать ценные бумаги , а также валюту на фондовых рынках. Инвесторы кладут на счета деньги, а брокеры исполняют их поручения. Индивидуальный инвестиционный счет (ИИС) — это тот же брокерский, но с особыми налоговыми льготами. С его помощью тоже можно покупать ценные бумаги, его можно открыть у брокера, в банке или управляющей компании. ИИС появились в России в 2015 году, и с тех пор инвесторы завели на Мосбирже более 4 млн таких счетов. Для того, чтобы получить льготы, нужно соблюдать определенные условия. Разберемся подробнее, что дает инвесторам ИИС и обычный брокерский счет , а также сколько нужно иметь денег, чтобы начать инвестировать.

ИИС или брокерский счет: обзор брокеров — в программе РБК Инвестиций на YouTube

Вернуть налоги с помощью ИИС

- прибыль от продажи ценных бумаг на обычном брокерском счете;

- купонные выплаты по облигациям и структурным продуктам;

- доходы ИП;

- пенсию;

- дивиденды;

- выигрыши;

- доход от сдачи жилья в аренду и его продажи;

- пособие по уходу за ребенком;

- доходы по договорам гражданско-правового характера (ГПХ);

- подарки от ИП и организаций.

Стоит учитывать, что новые правила касаются доходов, полученных с 2021 года. То есть если вы в этом году подадите заявление на вычет с доходов, которые получили в прошлом году, то сможете воспользоваться прежними условиями. Кроме того, сумма вычета не может быть выше суммы, уплаченной в счет подоходного налога.

Вычет типа Б освобождает доходы от сделок на бирже от НДФЛ. Однако есть исключения — выплаченные дивиденды. При этом сумма льготы не ограничена, сколько бы вы ни заработали. Кроме того, ее могут получить даже те, кто не платил НДФЛ.

Фото: Paul Maguire / Shutterstock

Получить налоговый вычет по ИИС стало проще

С 21 мая в России вступил в силу закон, который упрощает получение некоторых налоговых вычетов — в том числе для ИИС. Для этого больше не нужно заполнять форму 3-НДФЛ и прилагать подтверждающие документы. Федеральная налоговая служба все сделает сама.

Те, кому положены вычеты, должны получить уведомление в личном кабинете на сайте налоговой. В нем будет предзаполненное заявление для утверждение выплаты. ФНС будет формировать заявление до 20 марта по данным, полученным до 1 марта, либо не позднее 20 дней, если сведения поступили в налоговую после 1 марта. Средства можно будет получить в течение полутора месяцев, если не возникнет никаких проблем.

Налоговая теперь получает информацию напрямую у банков, но только у тех, кто согласился передавать такие данные ФНС. Поэтому о возможности упрощенного получения вычетов нужно узнавать в вашем банке. Упрощенно можно получить вычеты, права на которые появились с 1 января 2020 года.

Условия ИИС

Однако для того, чтобы пользоваться ИИС со всеми льготами, необходимо выполнять определенные условия:

- Можно открыть только один ИИС;

- Он доступен только для налоговых резидентов России;

- На счет можно класть до ₽1 млн в год;

- Вносить разрешается только рубли;

- Закрывать ИИС нельзя в течение трех лет. Иначе вы лишитесь выплат, а уже полученные вычеты придется вернуть. Кроме того, вам начислят пени за несвоевременную уплату налога. Тем не менее, со счета можно снимать купоны по облигациям и дивиденды;

- Можно покупать и иностранные бумаги, но только те, что торгуются на российских биржах.

Фото: PhuShutter / Shutterstock

У брокерского счета тоже есть льготы

У брокерского счета нет ограничений на сумму инвестиций, так что если у вас есть возможность, на него можно класть более ₽1 млн в год. Кроме того, снимать с него средства можно, когда захотите, а выбор доступных инструментов для инвестиций больше.

Ваши доходы будут облагаться налогами. Тем не менее, существует льгота для инвесторов, которые держат ценные бумаги на брокерском счете в течение трех и более лет. Если они захотят их продать и получат прибыль, то смогут сэкономить на налогах с помощью вычета. Однако у него тоже есть условия:

- Максимальная прибыль, с которой можно не платить налоги, считается так: ₽3 млн умножаем на число лет, в течение которых вы владеете бумагами;

- Вычет распространяется только на бумаги, которые торгуются на организованных рынках Московской и Санкт-Петербургской бирж;

- Бумаги должны быть куплены не ранее 1 января 2014 года;

- Льгота доступна налоговым резидентам России.

Похожая льгота касается инновационного сектора экономики России. Если вы держите подобные бумаги у себя в портфеле более года, то можно не платить НДФЛ на доходы по сделкам. Их нужно было купить не ранее 1 января 2015 года.

В списке Мосбиржи российских инновационных компаний — десять организаций. Там есть как акции, так и облигации, и ПИФы. В него входят, в том числе, облигации HeadHunter и пай закрытого ПИФа «ВТБ Капитал Управление активами».

ИИС или брокерский счет: что выбрать?

Так как с помощью ИИС можно возвращать налоги, такие счета позволяют экономить. Вычеты могут стать дополнительным доходом помимо прибыли от торговли на бирже.

Кроме экономии ИИС может привить культуру более долгосрочных инвестиций, считает финансовый консультант Владимир Верещак. По его мнению, он подойдет «всем инвесторам с относительно небольшой суммой денег (от ₽400 тыс. до ₽1 млн) и временным запасом в 3–5 лет».

По словам финансового консультанта Игоря Файнмана, ИИС целесообразнее открывать тем, у кого «белая» зарплата и за кого делаются налоговые отчисления в бюджет.

«Если вы индивидуальный предприниматель, работаете в серую или у вас просто нет белого, официального дохода, вам целесообразно открыть обычный брокерский счет», — считает он.

Файнман отметил, что таким категориям людей можно открыть ИИС типа Б, однако разумнее воспользоваться льготой на долгосрочное владение бумагами — вы не будете платить подоходный налог, но и не придется надолго замораживать деньги, как на ИИС.

Однако если вы хотите накопить финансовую подушку безопасности, индивидуальный инвестиционный счет вам не подойдет — лучше использовать обычный брокерский счет или вклад в банке, посоветовал Верещак. Так как одно из главных требований к ней — возможность забрать деньги в любой момент.

Фото: Atstock Productions / Shutterstock

Сколько нужно денег для того, чтобы начать инвестировать?

В этом вопросе мнения консультантов разделились. Верещак полагает, что если вы только начинаете, то достаточно и 10 тыс. Однако такая сумма сгодится только для пробы.

«Купите что-нибудь, продайте что-нибудь, получите первые в жизни дивиденды. Дорого, неэффективно и, скорее всего, в итоге убыточно. Зато будет, что вспомнить. Получите первый опыт, немного почувствуете рынок», — сказал он.

По его словам, оптимальная сумма для начала самостоятельного инвестирования — ₽200-300 тыс. На эти деньги можно купить акции биржевых фондов ( ETF ) и ПИФы, чтобы сразу диверсифицировать портфель. Однако для этого нужно обладать знаниями, понимать, что купить, чтобы не переплатить и не потерять лишнего, отметил он.

Если человек не знает ответы на эти вопросы, то лучше обратиться к специалисту. А чтобы стоимость его услуг не отняла большую часть потенциальной доходности, нужен определенный капитал — хотя бы ₽1,5 млн, полагает Верещак.

Файнман же считает, что в вопросе инвестиций главное не сумма, а желание — начать можно и с ₽10 тыс. и с ₽5 тыс.

Главное — желание и регулярность пополнения счета. То есть, например, делать так, чтобы с вашей зарплаты, с ваших доходов автоматически 10% начислялись на копилку. И вы раз в месяц, раз в квартал, раз в полгода эти деньги можете инвестировать

Игорь Файнман

финансовый консультант

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг. Подробнее

Александра Хрисанфова