Новый заказ

Новая версия справки по созданию заказа доступна по ссылке.

Для того чтобы создать новый заказ, необходимо последовательно заполнить информацию на каждом из шагов:

- Общая информация

- Выбор тарифа

- Дополнительные услуги

- Детали доставки

- Интернет-магазин (отсутствует, если тип доставки «Доставка»)

- Предпросмотр

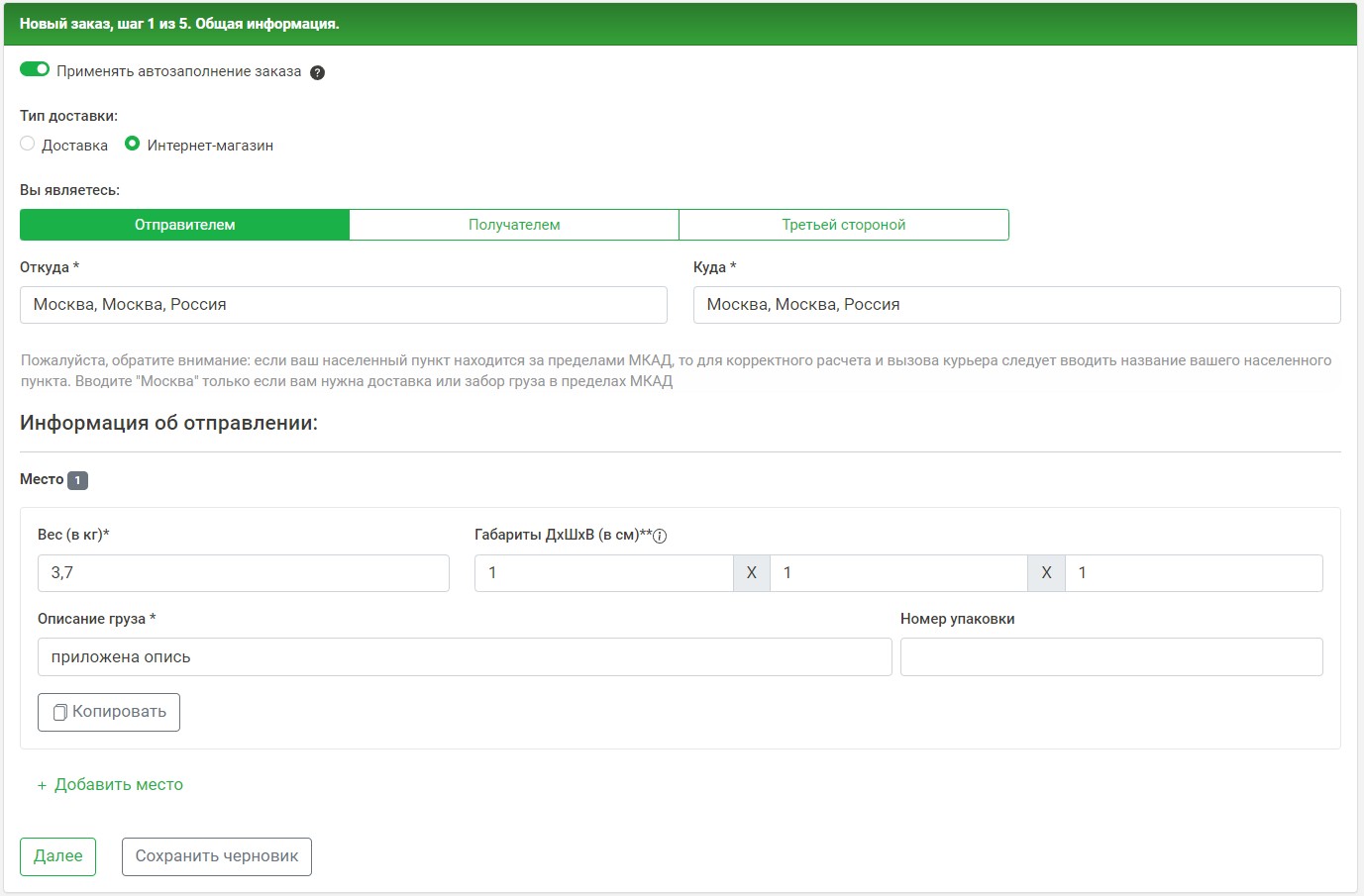

Общая информация

Данная форма отображается по умолчанию при переходе на вкладку «Новый заказ»:

Примечание: если вы отправляете много похожих заказов, активируйте переключатель Применять автозаполнение заказа, в таком случае, система будет автоматически проставлять значения в поля на основе ваших самых частоиспользуемых заказов

Поочередно заполните поля:

- Тип доставки — укажите тип доставки груза:

- Доставка

- Интернет-магазин

- До маркетплейса — присваивается, если заказ до маркетплейса

- Сборный груз — присваивается, если заказ LTL, доступен, если тип заказа «Доставка»

- Фулфилмент приход — присваивается, если заказ фулфилмента по приходу на склад. Дополнительный тип работает только с режимом «до склада»

- Отправителем

- Получателем

- Третьей стороной

Важно: при оформлении заказа «Третьей стороной» (пользователь не является отправителем/получателем/плательщиком) и проставлении оплаты «Наличными получатель» необходимо, чтобы хотя бы у одной из сторон (отправителя или получателя) был действующий клиентский договор, иначе получателю будет начислена надбавка 20%

- Наличными отправитель

- Наличными получатель

- Оплата по договору

Внимание: при выборе г. Москва обратите внимание, если ваш населенный пункт находится за пределами МКАД, то для корректного расчета и вызова курьера следует вводить название вашего населенного пункта. Вводите «Москва», только если вам нужна доставка или забор груза в пределах МКАД

После чего заполните поля блока «Информация об отправлении»:

- Вес (в кг) — укажите вес отправляемого груза в кг

- Габариты ДхШхВ (в см) — укажите длину, высоту и ширину отправляемого груза в см

- Описание груза — укажите описание груза (например: одежда, книги и т.д.)

- Номер упаковки — введите номер упаковки груза, если таковой имеется

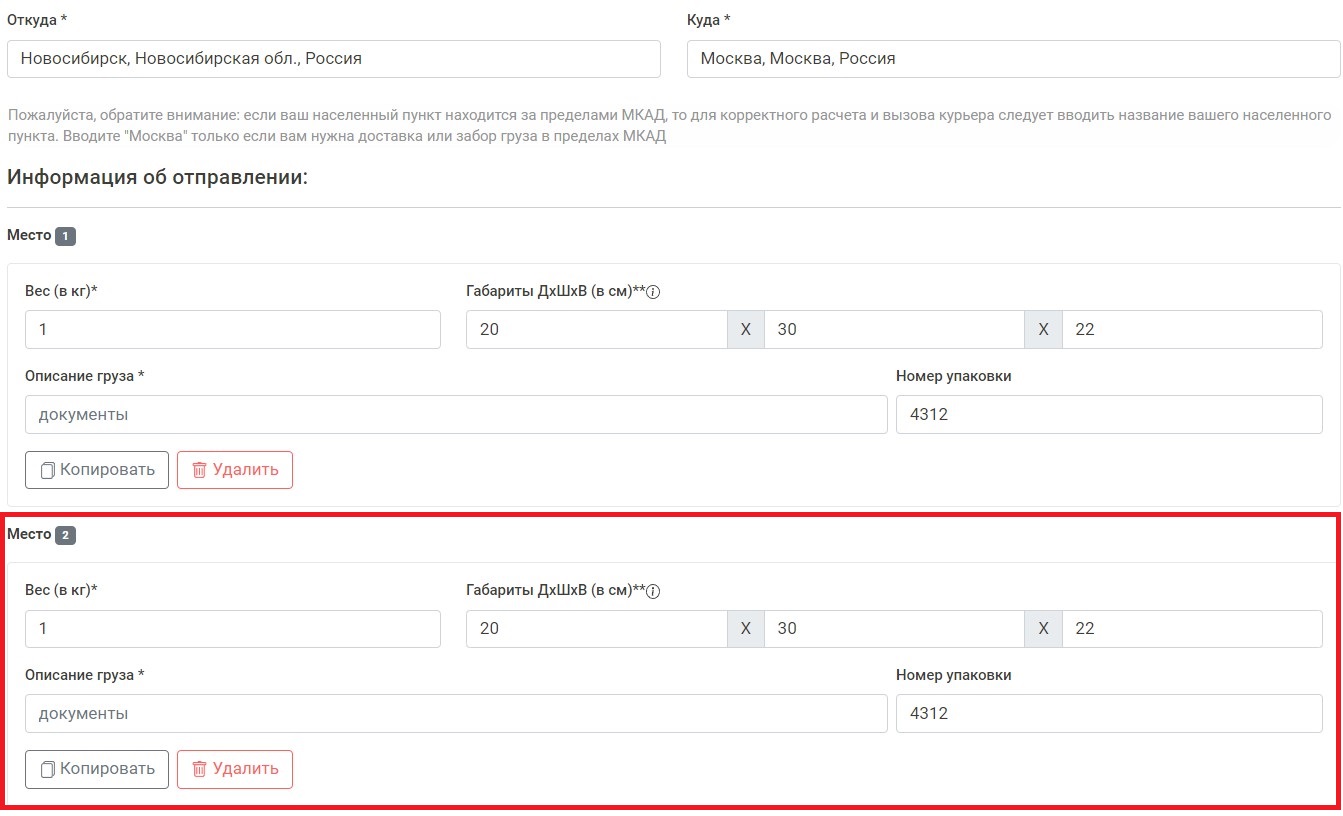

Вы можете добавить одно или несколько дополнительных мест с помощью кнопки Добавить место , после чего необходимо заполнить аналогичные поля для нового места. Если вы хотите добавить новое место со значениями предыдущего, нажмите на кнопку Копировать :

После заполнения всех необходимых полей нажмите на кнопку Далее, для того чтобы перейти к следующему шагу. На любом из шагов вы можете остановить формирование заказа, при этом сохранив информацию, заполненную в полях, нажав на кнопку Сохранить черновик. Благодаря этому вы сможете вернуться к оформлению заказа позже, найдя необходимый черновик в соответствующем разделе.

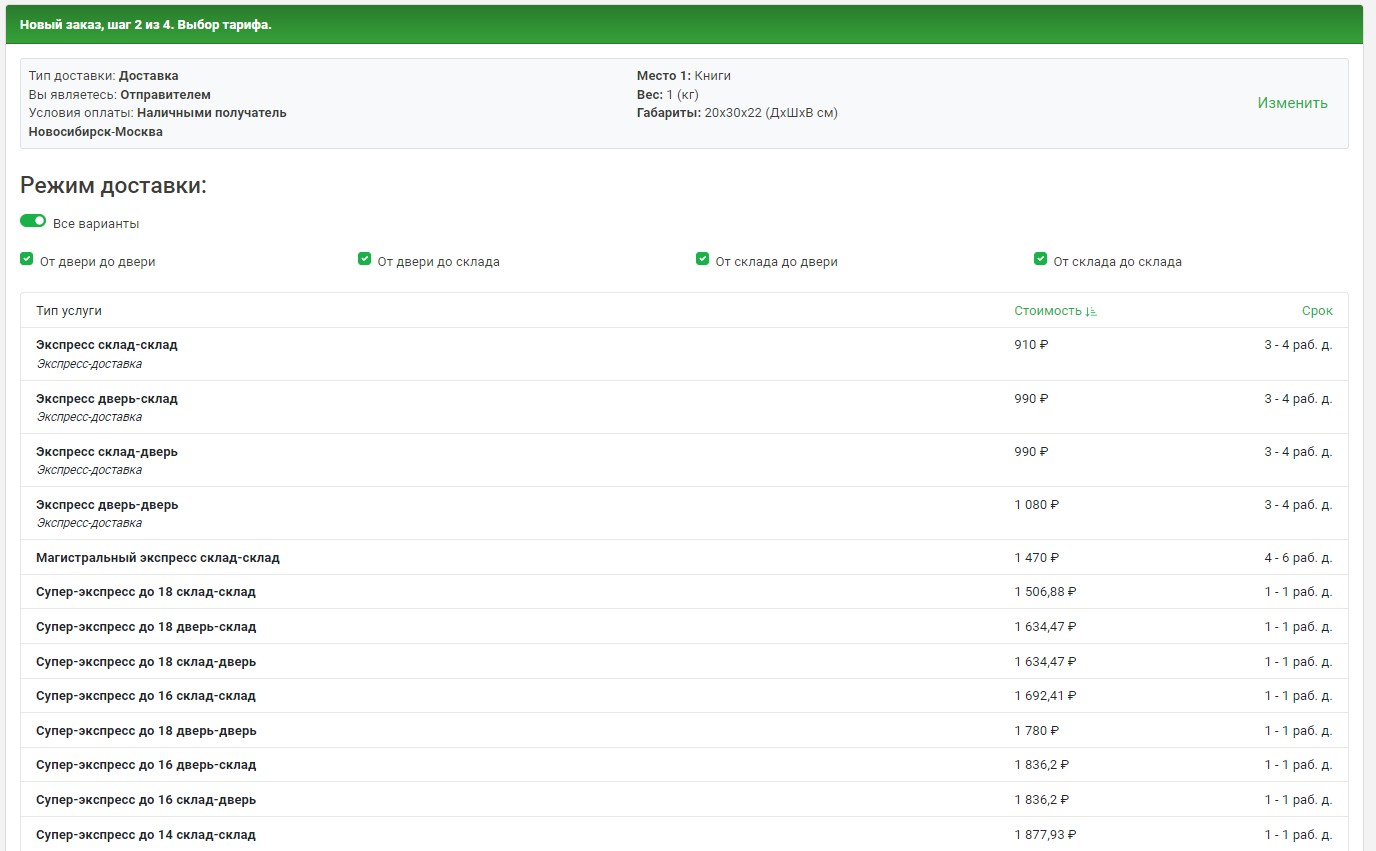

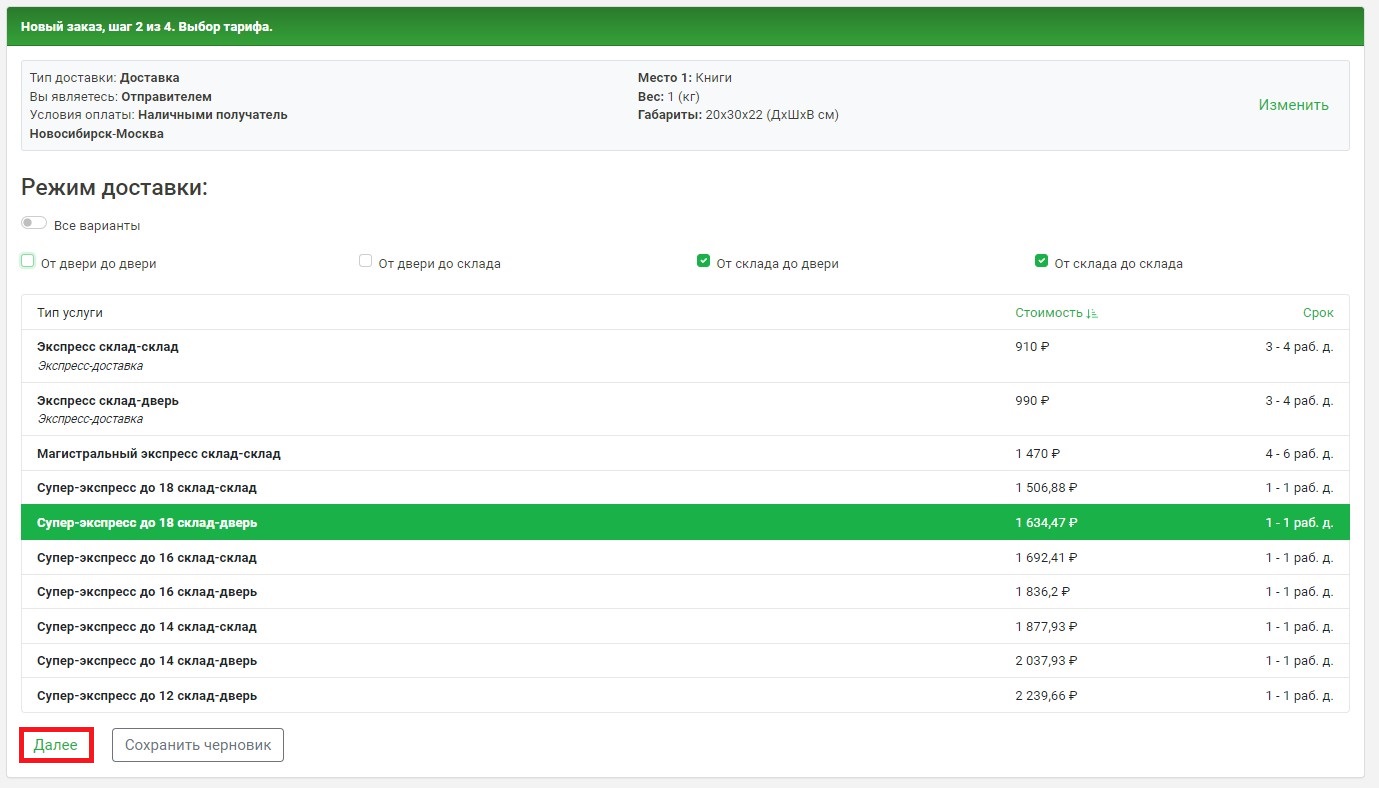

Выбор тарифа

Данный блок позволяет рассчитать стоимость заказа, исходя из характеристик отправляемого груза:

Примечание: в верхней части формы будет отображаться информация, которую вы указали на предыдущих шагах. Если её необходимо редактировать, нажмите на кнопку Изменить, после чего вы вернётесь на один из предыдущих шагов. Данная функция доступна на каждом из шагов

Если переключатель «Все варианты» активен, то по умолчанию выбраны все режимы доставки, и в табличной части отображаются соответствующие тарифы, если переключатель неактивен, необходимо самостоятельно выбрать режим, проставив чекбокс. Также в табличной части отображается краткое описание услуги, цена и срок доставки груза.

Выберите подходящий вам тариф и перейдите на следующий шаг, нажав кнопку Далее.

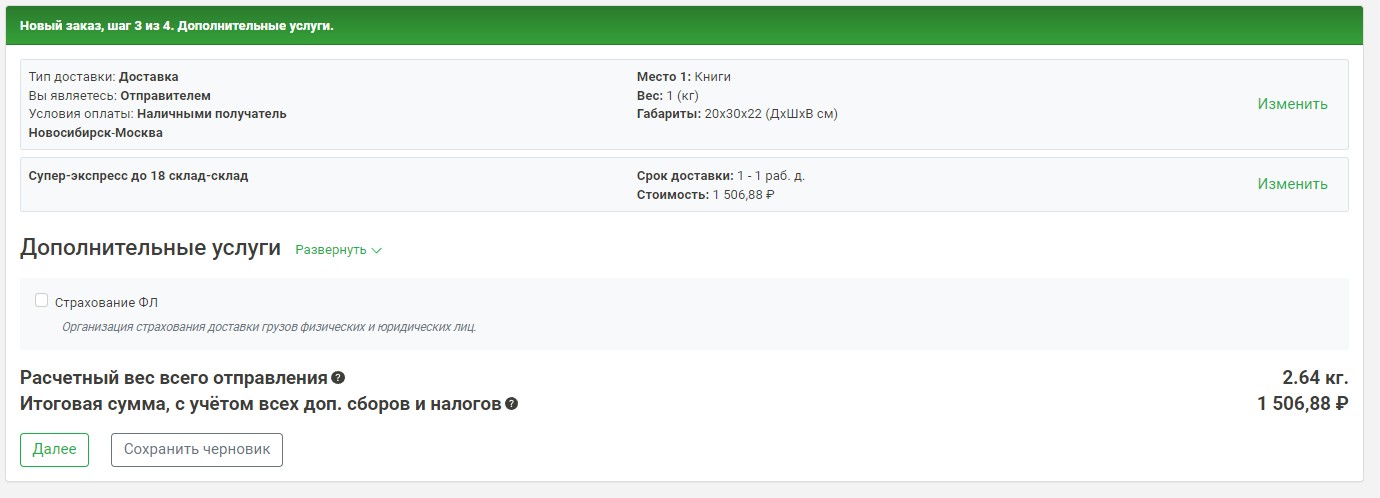

Дополнительные услуги

Данная форма предназначена для выбора доп. услуг, которые могут быть добавлены к тарифному плану:

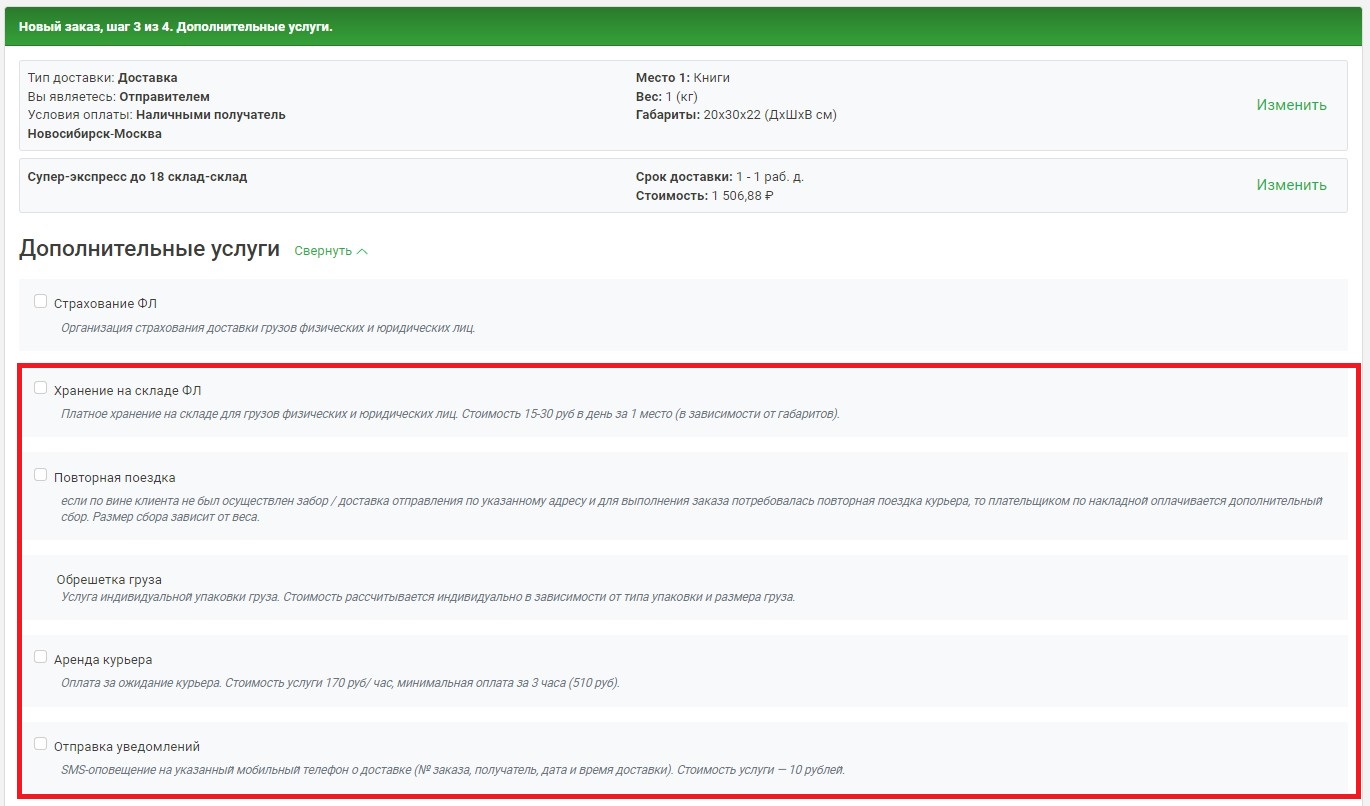

По умолчанию отображается только услуга «Страхование», она является обязательной для типа доставки «Интернет-магазин». Для того чтобы просмотреть полный список доп. услуг, нажмите на кнопку Развернуть:

Внимание: при расчете стоимости доставки учитываются не только весовые, но и габаритные характеристики. Таким образом, доставка легкого, но объемного груза обойдется дороже, чем предмета с тем же весом, но малого объема. Включаются также дополнительные сборы за превышение габаритов или особенности груза:

- Негабаритный груз — длина, ширина или высота превышает 150 см

- Опасный груз — груз, который может повредить другие грузы (например, жидкости). Для категории опасный груз может быть также изменен и срок доставки

- Тяжелый груз — груз весом более 75 кг

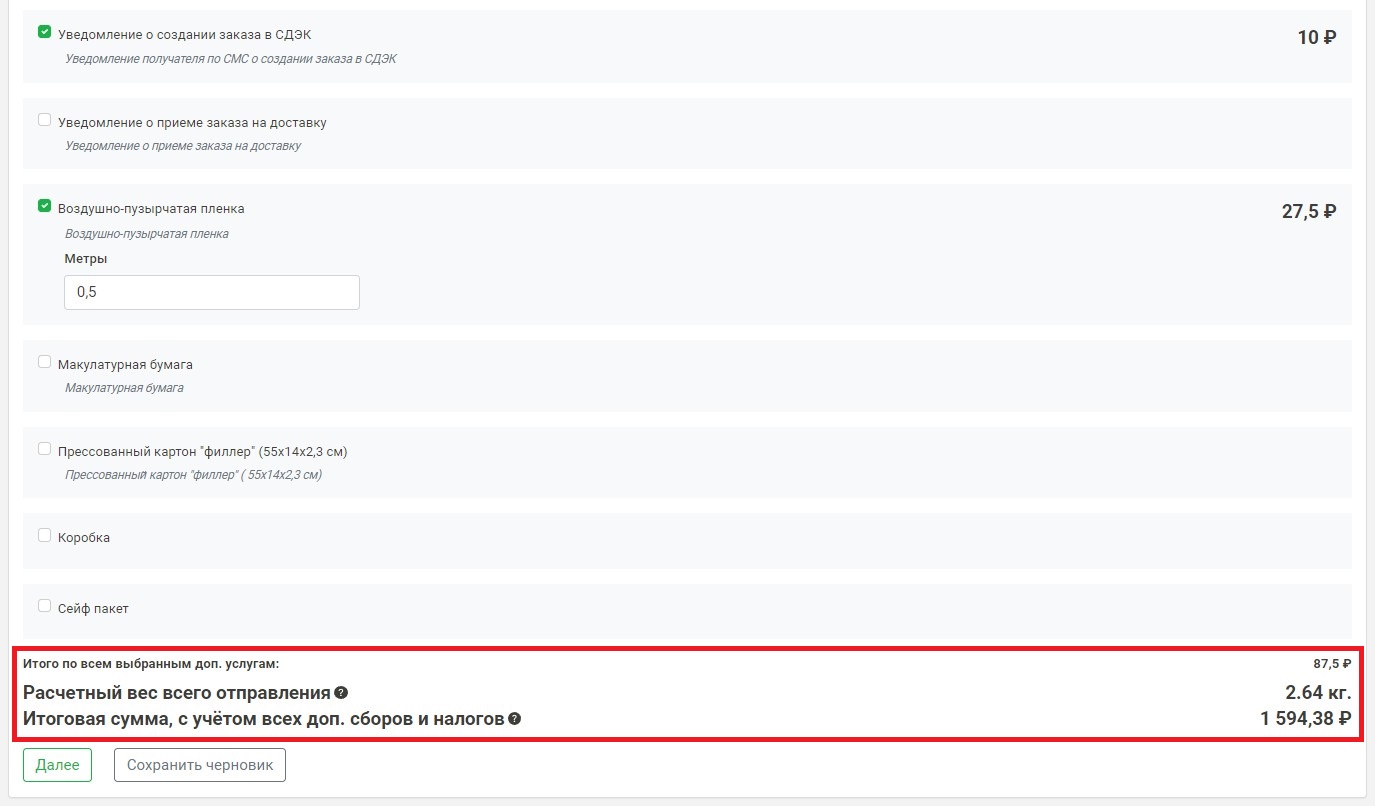

Выберите услуги, которые необходимо добавить, и заполните дополнительные поля для каждой выбранной услуги. После чего система автоматически произведёт расчет итоговой суммы с учетом всех доп. сборов и налогов и отобразит в нижней части формы:

Перейдите на следующий шаг, нажав кнопку Далее.

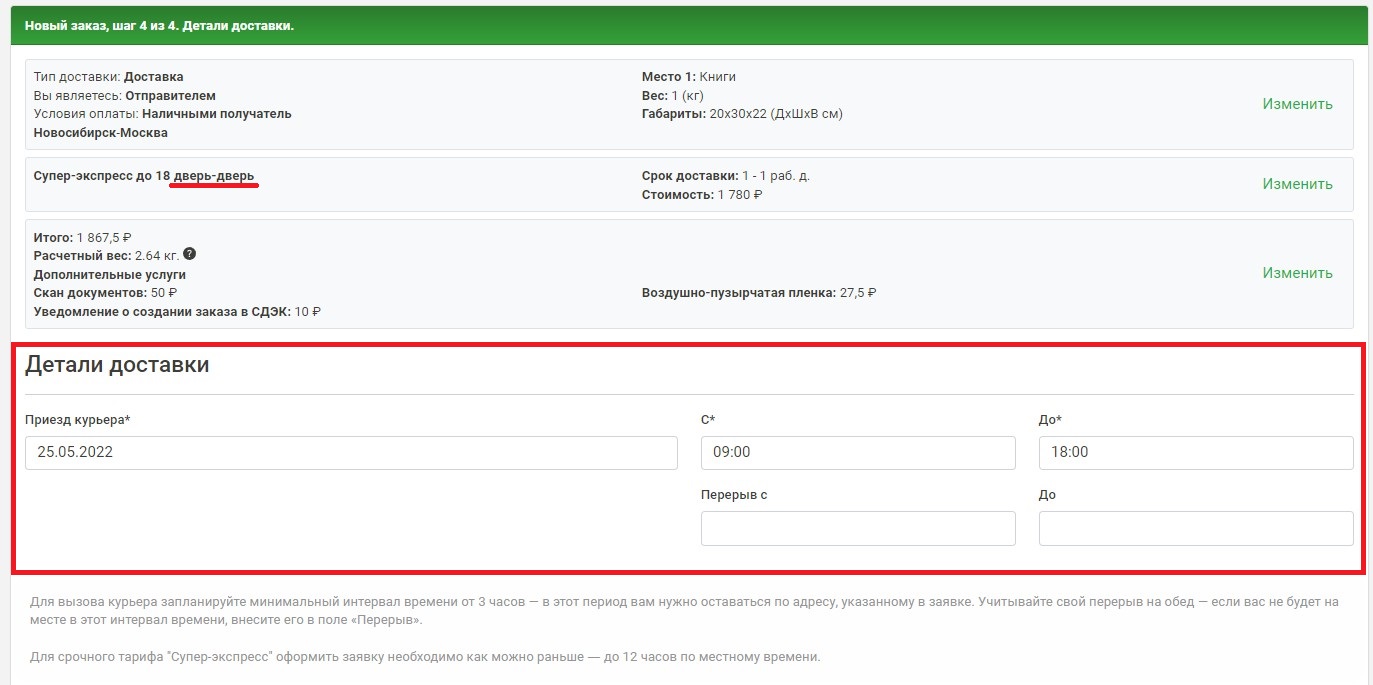

Детали доставки

Данная форма предназначена для указания информации об отправителе и получателе груза.

Внимание: поля, необходимые для заполнения на данном шаге, зависят от выбранного вами ранее режима доставки

Блок «Информация о приезде курьера» отображается при режиме: «От двери до двери», «От двери до склада»:

В данном блоке необходимо заполнить поля:

- Приезд курьера — укажите дату и промежуток времени, в который курьер должен доставить груз

- Перерыв — укажите промежуток времени, в который доставка не должна осуществляться

Внимание: для вызова курьера запланируйте минимальный интервал времени от 3 часов — в этот период вам нужно оставаться по адресу, указанному в заявке. Учитывайте свой перерыв на обед — если вас не будет на месте в этот интервал времени, внесите его в поле «Перерыв». Для срочного тарифа «Супер-экспресс» оформить заявку необходимо как можно раньше ― до 12 часов по местному времени.

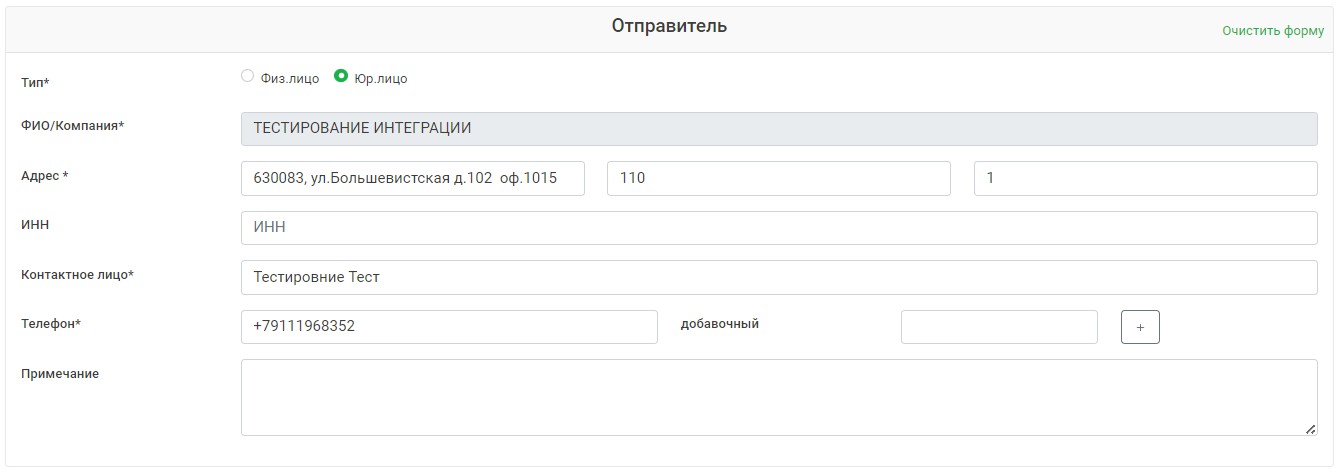

Блок «Отправитель» содержит информацию об отправителе груза:

В данном блоке необходимо выбрать тип отправителя (является физическим/юридическим лицом) и заполнить поля:

- ФИО/Компания — введите ФИО отправителя или наименование компании, отправляющей груз

- Адрес — введите адрес, откуда необходимо забрать груз

- ИНН — введите идентификационный номер налогоплательщика отправителя. Поле отсутствует для физ. лиц

- Контактное лицо — введите ФИО контактного лица отправителя

- Телефон — введите контактный телефон отправителя

- Примечание — введите доп. информацию об отправителе

Примечание: если отправителем являетесь вы, то поля данного блока будут предзаполнены вашими данными, а поле «ФИО/Компания» недоступно для редактирования

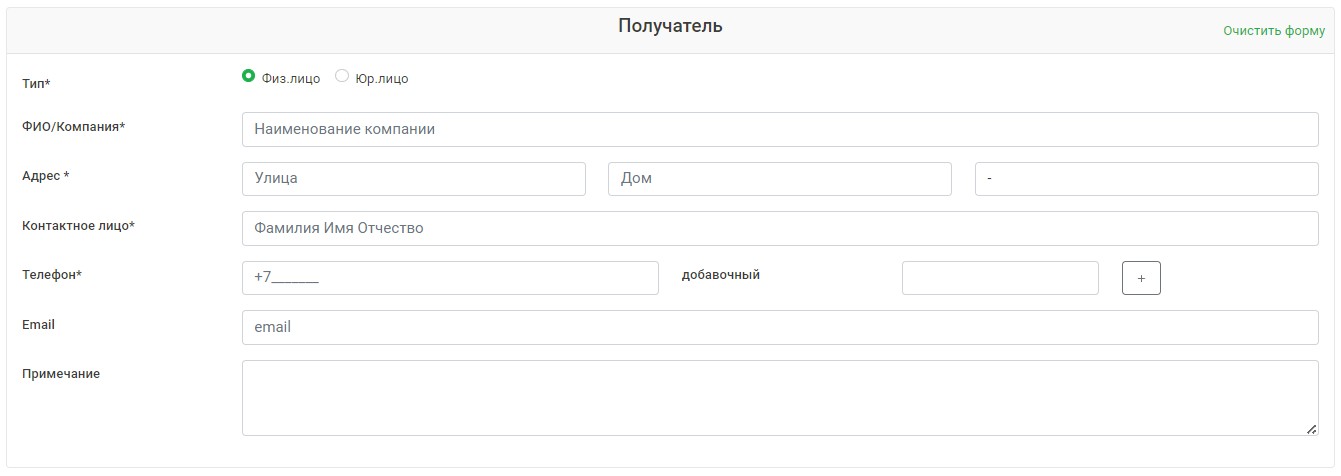

Блок «Получатель» для заказов с режимом доставки «Дверь — дверь», «Склад — дверь» или «Дверь — склад» и «Склад — склад»:

В данном блоке необходимо выбрать тип получателя (является физическим/юридическим лицом) и заполнить поля:

- ФИО/Компания — введите ФИО получателя или наименование компании, получающей груз

- Адрес — введите адрес, куда необходимо доставить груз

- Контактное лицо — введите ФИО контактного лица получателя

- Телефон — введите контактный телефон получателя

- Email — введите электронный адрес получателя

- Примечание — введите доп. информацию о получателе

Примечание: если получателем являетесь вы, то поля данного блока будут предзаполнены вашими данными, а поле «ФИО/Компания» недоступно для редактирования

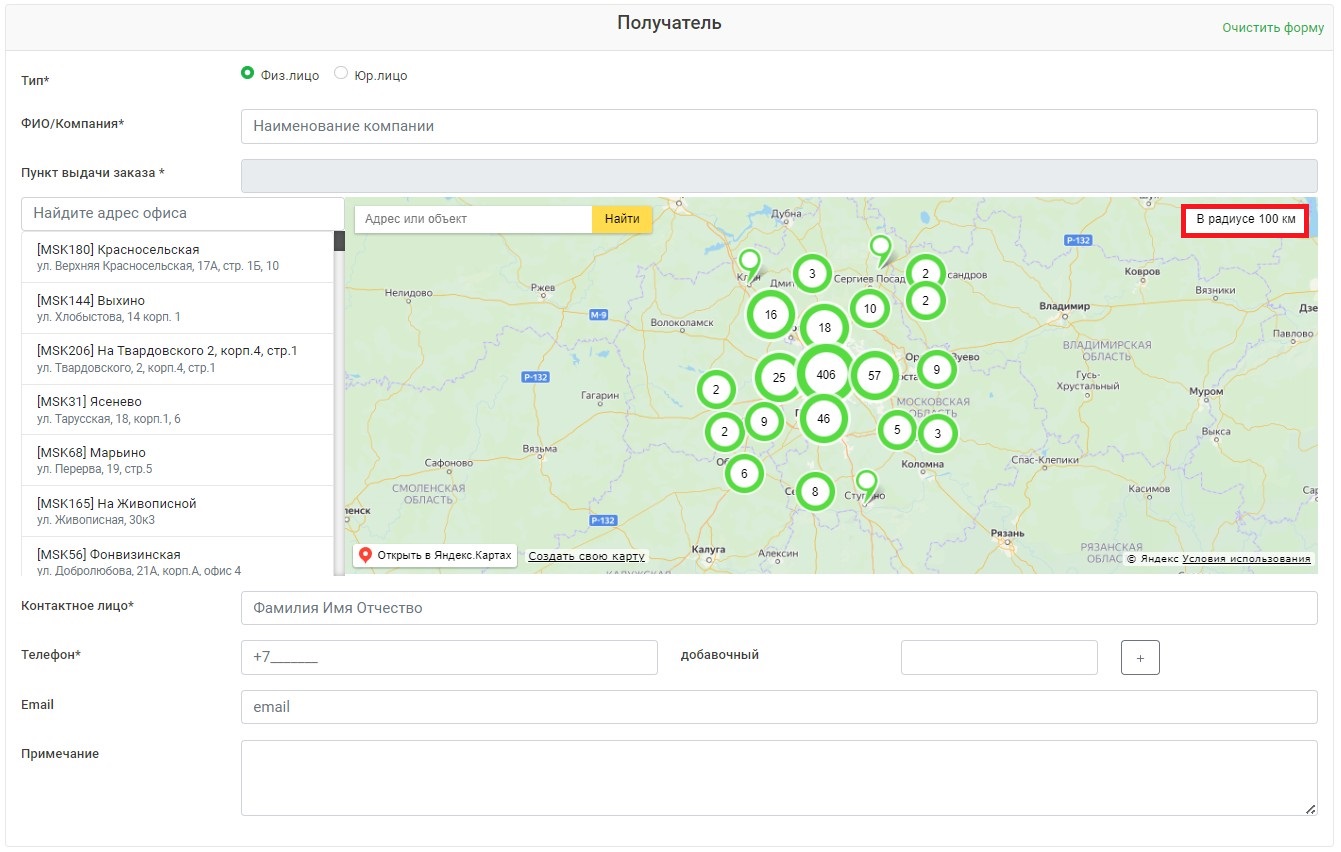

Блок «Получатель» для заказов с режимом доставки «Дверь — дверь», «Склад — дверь» содержит те же поля, что и с другими режимами доставки, но вместо адреса получателя вам необходимо указать адрес ПВЗ, куда будет доставлен груз. Вы можете сделать это с помощью карты, списка или строки поиска. Вы можете просматривать ПВЗ только выбранного города или в радиусе 100 км, для переключения режима нажмите в правом верхнем углу карты кнопку с соответствующим названием:

После заполнения всех необходимых полей, ознакомьтесь с условиями услуги «Страхование», если таковая была выбрана. После чего перейдите на следующий шаг, нажав кнопку Далее (если тип доставки «Интернет-магазин») или Предпросмотр (если тип доставки «Доставка»).

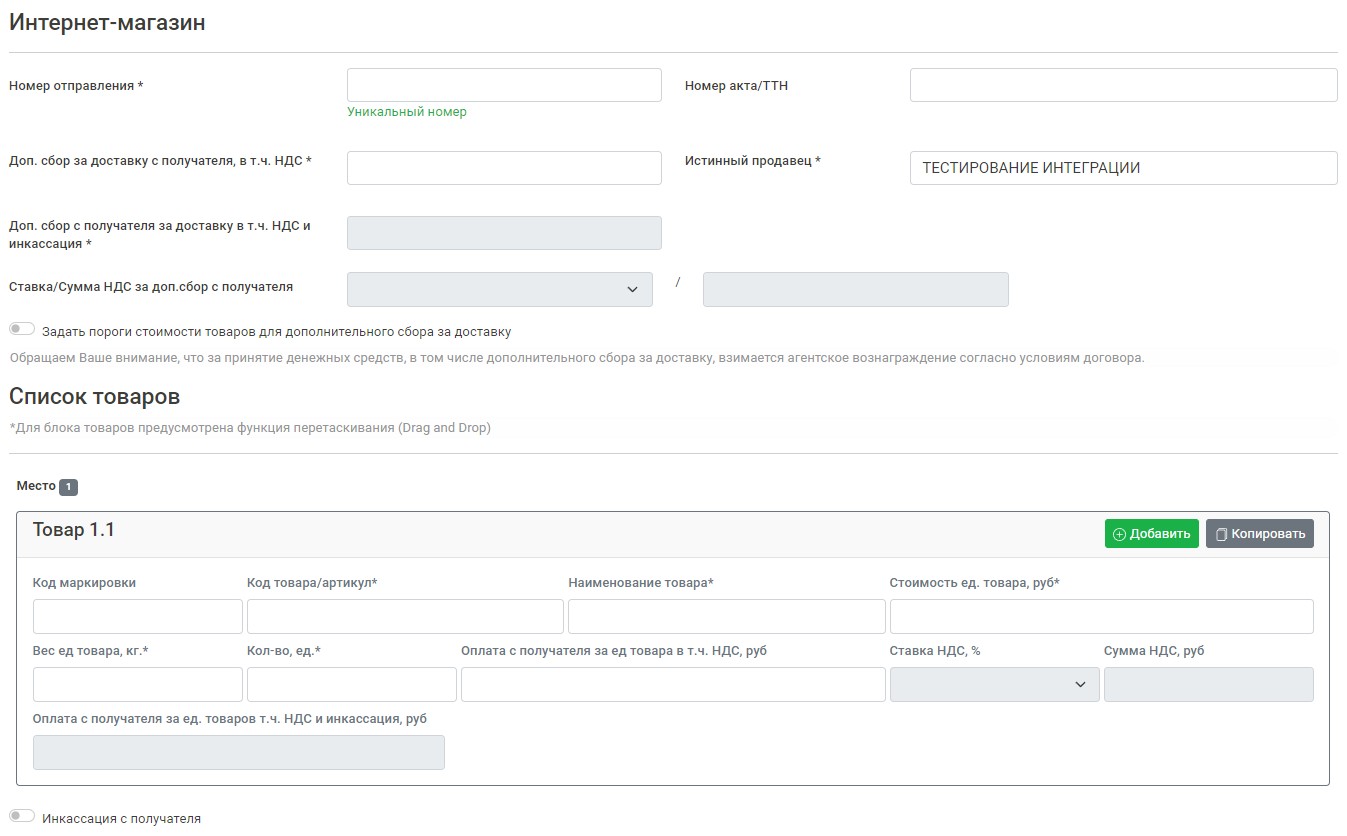

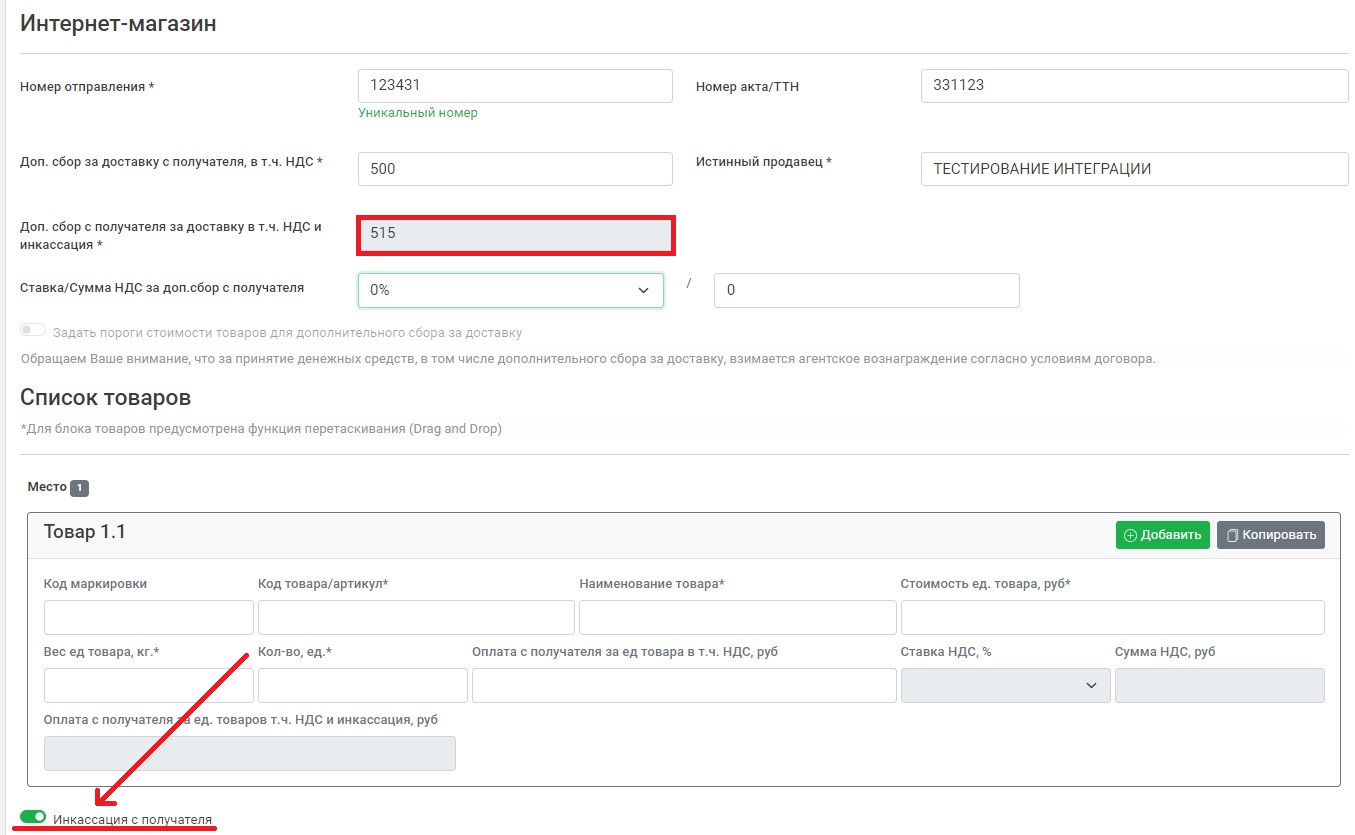

Интернет-магазин

Данная форма отображается только при отправке заказов из интернет-магазинов:

Для начала вам необходимо заполнить поля общей информации:

- Номер отправления — введите уникальный номер отправления

- Номер акта/ТТН — укажите номер акта или транспортной накладной

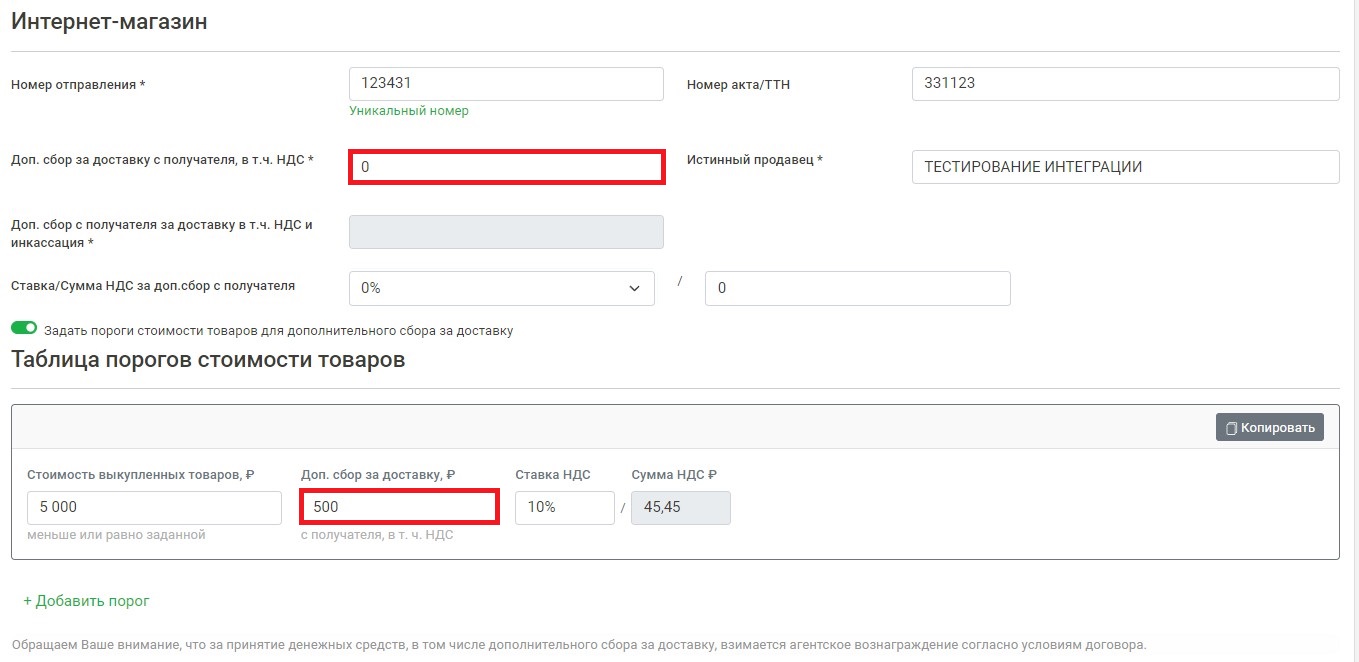

- Доп. сбор за доставку с получателя, в т.ч. НДС — укажите сумму доп. сбора с учетом НДС. При использовании динамической стоимости доставки данное поле заполнять не нужно, т.к. доп. сбор будет указываться при установке порогов стоимости

- Истинный продавец — укажите наименование истинного продавца

- Доп. сбор с получателя за доставку, в т.ч. НДС и инкассация — сумма доп. сбора с учетом НДС и инкассации, заполняется автоматически после активации переключателя «Инкассация с получателя» и заполнения всех обязательных полей, рассчитывается исходя из условий инкассации, прописанных в договоре:

- Ставка/Сумма НДС за доп. сбор с получателя — выберите ставку НДС из выпадающего списка, и поле «Сумма НДС за доп. сбор с получателя» заполнится автоматически

- Переключатель «Инкассация с получателя» — активируйте, если необходимо включить затраты на инкассацию в сумму, которую должен будет оплатить получатель. В ином случае оплата будет происходить за счет ИМ Внимание: если переключатель активирован, система добавит сумму за инкассацию (исходя из условий инкассации, прописанных в договоре) к доп. сбору и отобразит итоговую сумму в поле «Доп. сбор с получателя за доставку, в т.ч. НДС и инкассация». Также после заполнения информации о товаре система добавит сумму за инкассацию к оплате получателя за единицу товара и отобразит итоговую сумму в поле «Оплата с получателя за ед. товаров в т.ч. за НДС и инкассацию». Например: по договору условия за инкассацию = 3% , дополнительный сбор с учетом НДС = 300 рублей, значит значение в поле «Доп. сбор с получателя за доставку, в т.ч. НДС и инкассация» будет = 309 рублей. Если данный заказ содержит одно место и два товара, а «Оплата с получателя за ед. товаров в т.ч. НДС» за каждый = 1000 рублей, то в поле «Оплата с получателя за ед .товара в т.ч. НДС и инкассация» отобразится значение 1030 рублей для каждого товара.

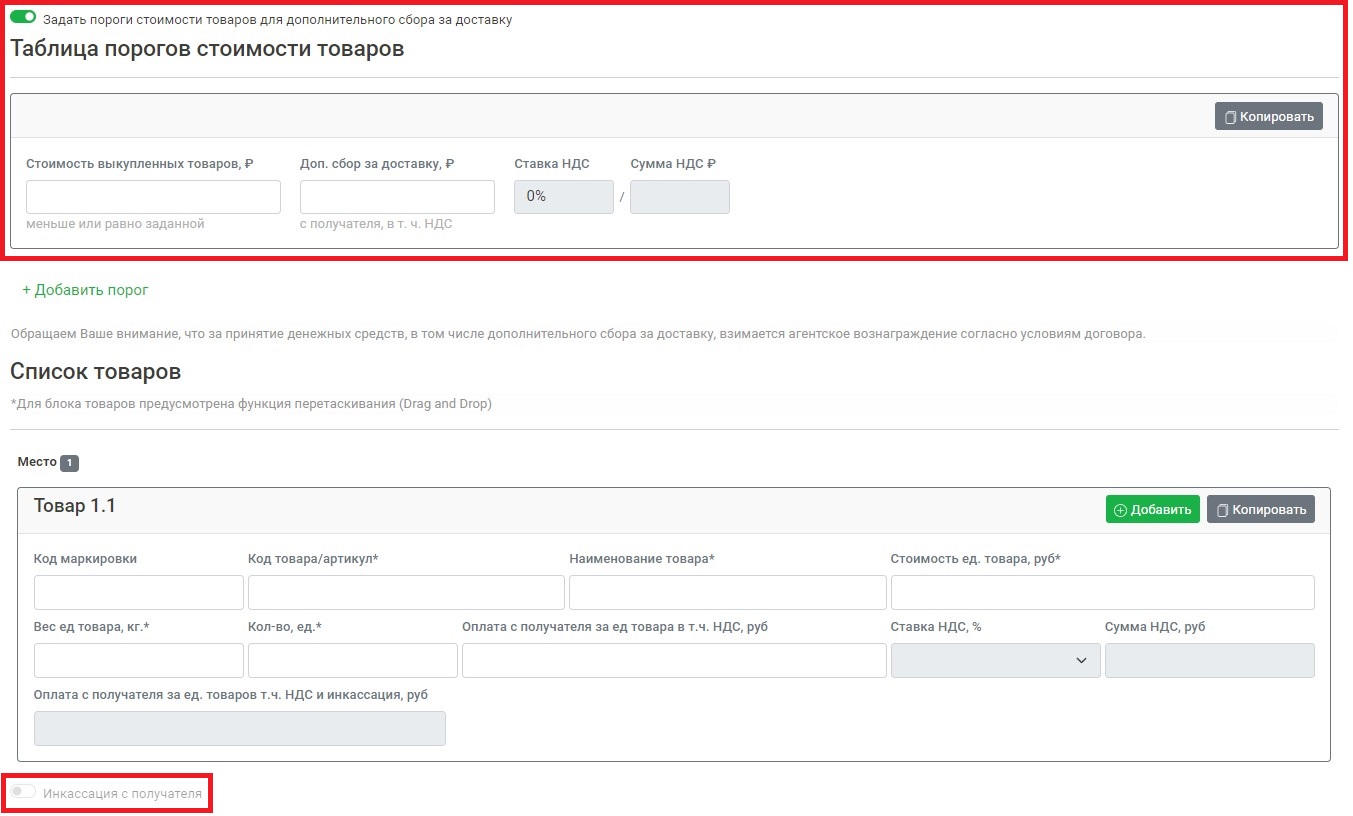

Для того чтобы установить динамическую стоимость, активируйте переключатель Задать пороги стоимости товаров для дополнительного сбора за доставку, но в таком случае переключатель Инкассация с получателя должен быть деактивирован:

Данная услуга обеспечивает расчет дополнительного сбора для получателя за услуги доставки, исходя из порогов стоимости выкупленных товаров при частичной доставке.

При оформлении заказа стоимость дополнительного сбора за доставку с получателя определяется согласно диапазонам, в границы которых входит наложенный платеж за выбранные товары. Информация о стоимости дополнительного сбора за доставку с получателя предоставляется (курьером при доставке или менеджером КЛО при самостоятельном заборе) конечному пользователю (клиенту ИМ) и оплачивается им.

Пример, как работает динамическая стоимость доставки: пользователь (ИМ) указывает стоимость выкупленных товаров 4000 рублей и доп. сбор за доставку 350 рублей. В таком случае, если получатель при частичной доставке выкупит товара меньше, чем на 4001 рубль, то он должен будет оплатить доп. сбор 350 рублей

Пример, когда необходимо установить несколько порогов стоимости: у пользователя (ИМ) в заказе 2 товара стоимостью 1000 и 2000 рублей. В таком случае необходимо указать 2 порога стомости:

- Стоимость выкупленных товаров 1000 рублей и доп. сбор 500 рублей — при стоимости выкупленных товаров от 0 до 1000 рублей (включая), доп. сбор с получателя составит 500 руб.

- Стоимость выкупленных товаров 2000 рублей и доп. сбор 200 рублей — при стоимости выкупленных товаров от 1000 рублей (не включая) до 2000(включая), доп. сбор с получателя составит 200 руб

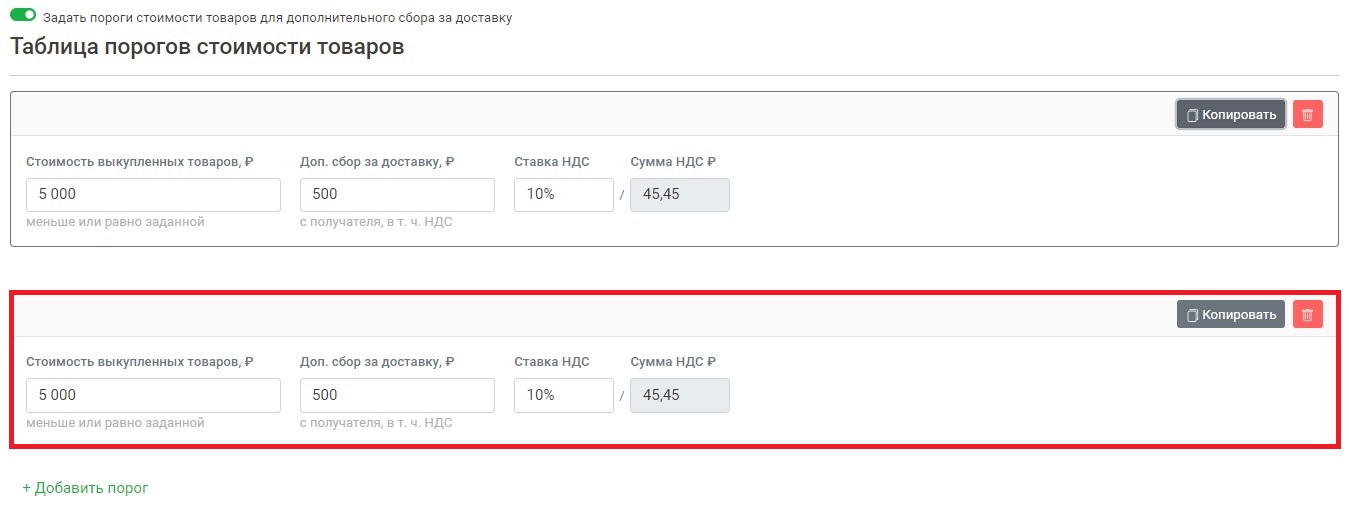

- Стоимость выкупленных товаров, ₽ — введите сумму выкупа, при которой получатель должен будет оплатить доп. сбор

- Доп. сбор за доставку, ₽ — введите сумму дополнительного сбора с получателя

- Ставка НДС — выберите из выпадающего списка ставку НДС:

- Без НДС

- 0 %

- 10 %

- 20 %

Если вам необходимо установить ещё один порог, нажмите на кнопку Добавить порог , после чего необходимо заполнить аналогичные поля для нового порога. Если вы хотите добавить новый порог со значениями предыдущего, нажмите на кнопку Копировать :

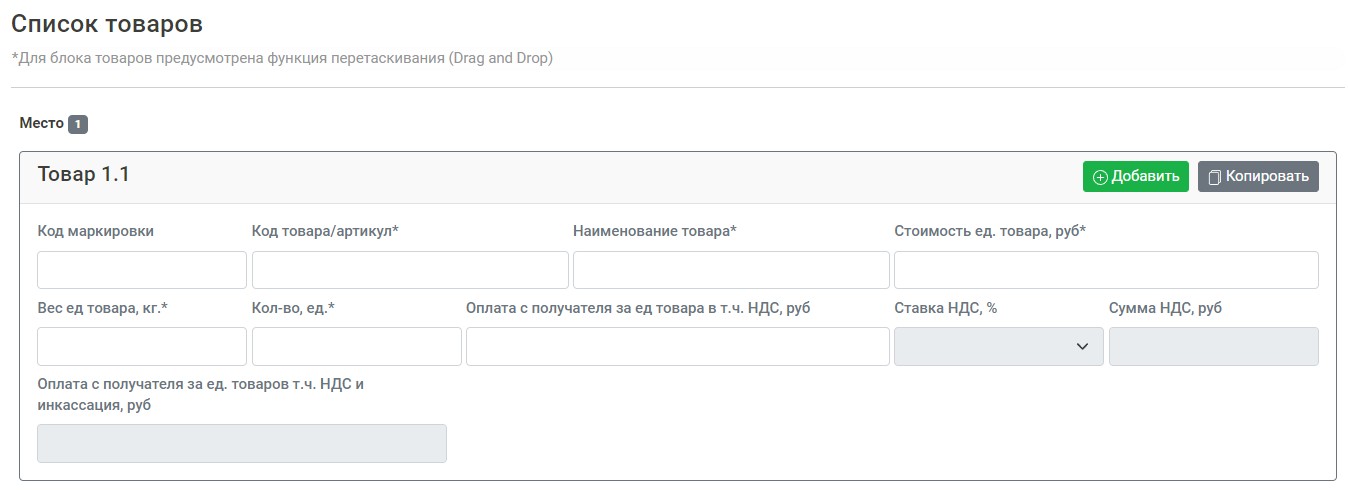

Далее в блоке «Список товаров» укажите характеристики товаров по каждому наименованию. Валюта стоимости товара отобразится в зависимости от страны города-получателя:

Вы можете добавить один или несколько дополнительных товаров с помощью кнопки Добавить, после чего необходимо заполнить аналогичные поля для нового товара. Если вы хотите добавить новый товар со значениями предыдущего, нажмите на кнопку Копировать.

Перейдите на следующий шаг, нажав кнопку Предпросмотр.

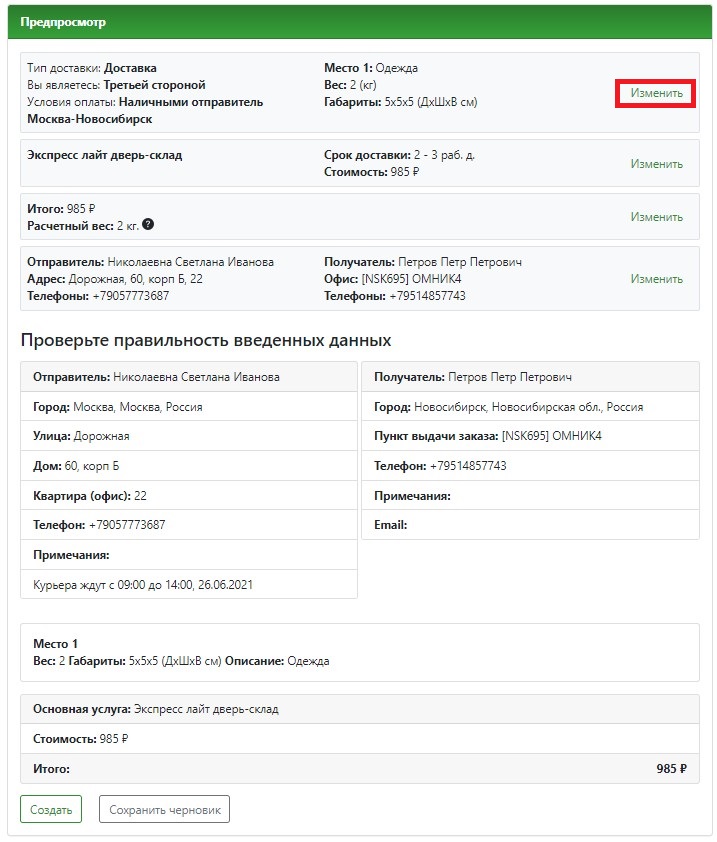

Предпросмотр

Перед подтверждением внимательно проверьте все данные, заполненные на каждом из шагов. Если какую-либо информацию необходимо отредактировать, нажмите на кнопку Изменить, после чего вы перейдете на необходимый шаг:

Если все данные верны и не нуждаются в изменении, нажмите на кнопку Создать. Система создаст накладную и присвоит ей уникальный номер:

6. Доставка и инкассация денежной наличности и других ценностей

Операции по доставке и инкассации денег и других ценностей производятся бригадами инкассаторов. Количественный состав бригады инкассаторов определяется в зависимости от объема работы и сложности выполнения указанных операций. Один из членов бригады назначается старшим бригады.

При инкассации ценностей другой инкассатор назначается инкассатором — сборщиком. Если операции по инкассации производятся двумя работниками, обязанности старшего бригады выполняются водителем — инкассатором. Перед выездом на маршрут старший бригады инкассаторов получает порожние сумки, инкассатор — сборщик — доверенность на получение ценностей (приложение N 23), печать и явочные карточки.

Для доставки ценностей старший бригады получает доверенность на прием и доставку ценностей (приложение N 24) или доверенность на получение ценностей и явочную карточку.

Выдача и прием доверенностей, явочных карточек, печатей, сумок производятся руководителем подразделения инкассации (дежурным инкассатором) под расписку в журнале учета выдачи и приема явочных карточек, печатей, ключей и доверенностей (приложение N 25).

Если доставка и инкассация денег и других ценностей из филиалов, операционных касс вне кассовых узлов производятся по описи, явочные карточки не оформляются.

6.1. Подкрепление денежной наличностью и другими ценностями филиалов и операционных касс вне кассового узла

6.1.1. Подкрепление кредитными организациями денежной наличностью и другими ценностями филиалов, а также одним филиалом кредитной организации другого филиала этой кредитной организации производится на основании письма за подписями руководителя филиала, главного бухгалтера и заведующего кассой, заверенными печатью филиала.

(в ред. Указания ЦБ РФ от 30.12.1997 N 121-У)

(см. текст в предыдущей редакции)

Операционная касса вне кассового узла кредитной организации подкрепляется на основании заявки кассового работника этой кассы.

6.1.2. В кредитной организации — отправителе на необходимую сумму подкрепления выписывается расходный ордер.

6.1.3. Выдача денежной наличности и других ценностей инкассаторам, кассовому работнику операционной кассы вне кассового узла производится заведующим кассой.

При получении денег и ценностей инкассаторы предъявляют служебные удостоверения и доверенность. Прием денег и ценностей инкассаторами, кассовым работником операционной кассы вне кассового узла осуществляется по пачкам с проверкой правильности и целости упаковки, наличия на верхних накладках необходимых реквизитов, целости пломб и четкости оттисков пломбиров или клише; по надписям на ярлыках к мешкам с монетой с проверкой правильности и целости упаковки и пломбы.

(в ред. Указания ЦБ РФ от 23.04.2001 N 960-У)

(см. текст в предыдущей редакции)

6.1.4. Обнаруженные в момент приема пачки и мешки с монетой, имеющие дефекты упаковки, приему не подлежат.

6.1.5. На рублевую денежную наличность, иностранную валюту и ценности, отправляемые через инкассаторов, составляются отдельные описи, которые подписываются заведующим кассой кредитной организации, и его подпись скрепляется печатью. В описях указываются:

— на рублевую денежную наличность — достоинство банкнот (монеты), сумма по каждому достоинству и общая сумма денег;

— на иностранную валюту и платежные документы в иностранной валюте — наименование (код) валюты, сумма номиналов по каждому виду наличной иностранной валюты, сумма рублевого эквивалента, определяемая по курсу Банка России на дату отправления валюты, и общая сумма в рублях;

— на ценности — вид, наименование ценностей, их номинальная или условная оценка, общая сумма вложения.

Описи составляются в трех экземплярах. Первый экземпляр описи отправляется в кредитную организацию — получатель, операционную кассу вне кассового узла, второй экземпляр остается в кредитной организации — отправителе, третий экземпляр после выполнения задания инкассаторами передается подразделению инкассации.

6.1.6. После проверки инкассаторы под контролем заведующего кассой или специально выделенного кассового работника кредитной организации — отправителя упаковывают денежную наличность и другие ценности в сумки, которые опломбировываются заведующим кассой (специально выделенным кассовым работником). На ярлыке к сумке проставляются: сумма вложения, дата, подпись и именной штамп заведующего кассой (специально выделенного кассового работника) кредитной организации — отправителя.

Рублевая денежная наличность, иностранная валюта и платежные документы в иностранной валюте, другие ценности вкладываются в отдельные сумки.

(в ред. Указания ЦБ РФ от 30.12.1997 N 121-У)

(см. текст в предыдущей редакции)

В случае выдачи денежной наличности и ценностей, упакованных в сумки, заведующий кассой или специально выделенный кассовый работник кредитной организации — отправителя подготавливает необходимую для подкрепления сумму и вкладывает в сумку. Сумка упаковывается вышеизложенным порядком.

Инкассаторы принимают сумки по надписям на ярлыках с проверкой их целости, наличия целых и четких оттисков пломб.

6.1.7. В приеме денег и ценностей старший бригады инкассаторов, кассовый работник операционной кассы вне кассового узла расписывается в расходном ордере и на втором экземпляре описи.

(в ред. Указания ЦБ РФ от 30.12.1997 N 121-У)

(см. текст в предыдущей редакции)

6.1.8. Доставка денежной наличности в операционную кассу вне кассового узла кредитной организации непосредственно кассовым работником этой кассы производится в сопровождении специально выделенных работников, обеспечивающих безопасность кассового работника и сохранность ценностей.

6.1.9. Прием денег и других ценностей, доставленных инкассаторами, осуществляется заведующим кассой кредитной организации — получателя, кассовым работником операционной кассы вне кассового узла по пачкам с проверкой количества корешков в них, правильности и целости упаковки, наличия четких и целых оттисков пломб (клише), наличия необходимых реквизитов; по надписям на ярлыках к мешкам с монетой с проверкой правильности и целости упаковки и пломбы.

Пачки и мешки с монетой, доставленные инкассаторами в поврежденной упаковке, принимаются полистным пересчетом и пересчетом по кружкам в присутствии инкассаторов. О результатах пересчета составляется акт в трех экземплярах. Акт подписывается всеми лицами, присутствовавшими при приеме и пересчете денег и ценностей. В акте указываются: дата приема, кем и в чьем присутствии был произведен пересчет, какие повреждения были обнаружены, в какой упаковке были деньги или ценности, сумма по данным описи и фактическая сумма вложенных денег или ценностей. Первый экземпляр акта помещается в кассовые документы кредитной организации — получателя, в отдельное дело операционной кассы вне кассового узла, второй экземпляр передается кредитной организации — отправителю, третий экземпляр передается подразделению инкассации.

(в ред. Указания ЦБ РФ от 23.04.2001 N 960-У)

(см. текст в предыдущей редакции)

6.1.10. Заведующий кассой кредитной организации — получателя, кассовый работник операционной кассы вне кассового узла и старший бригады инкассаторов расписываются в приеме денег и ценностей на первом и третьем экземплярах описи, которые направляются соответственно в кассовые документы кредитной организации — получателя или отдельное дело операционной кассы вне кассового узла и в подразделение инкассации.

(в ред. Указания ЦБ РФ от 23.04.2001 N 960-У)

(см. текст в предыдущей редакции)

Для зачисления принятых денег в кассу в кредитной организации — получателе выписывается приходный ордер.

6.2. Доставка денежной наличности организациям

6.2.1. Накануне доставки наличных денег организация предъявляет операционному работнику кредитной организации денежный чек. Контрольная марка от чека остается у клиента.

6.2.2. Подготовку денежной наличности для доставки клиентам производит заведующий кассой или специально выделенный кассовый работник. Подготовленная отдельно по каждому документу денежная наличность вкладывается в сумку. Сумка снабжается ярлыком и пломбируется заведующим кассой или кассовым работником, упаковавшим сумку. На ярлыке проставляются: наименование организации, дата упаковки, сумма вложенных денег, подпись и именной штамп заведующего кассой или кассового работника.

(в ред. Указания ЦБ РФ от 23.04.2001 N 960-У)

(см. текст в предыдущей редакции)

6.2.3. Заведующий кассой выдает инкассаторам подготовленные для доставки клиентам наличные деньги и денежный чек после предъявления ими служебных удостоверений и доверенности.

(в ред. Указания ЦБ РФ от 23.04.2001 N 960-У)

(см. текст в предыдущей редакции)

Инкассаторы принимают сумки с денежной наличностью по надписям на ярлыках, прикрепленных к сумкам, с проверкой их целости, наличия целых и четких оттисков пломб. Обнаруженные инкассаторами в момент приема сумки, имеющие дефекты упаковки, приему не подлежат.

В приеме денег старший бригады инкассаторов расписывается в расходном кассовом ордере.

6.2.4. В организации прием доставленных денег производится кассиром или комиссией уполномоченных лиц, назначаемой письменным распоряжением руководителя организации. В состав комиссии включается кассир организации.

6.2.5. Инкассаторы предъявляют кассиру организации (комиссии уполномоченных лиц) служебные удостоверения и явочную карточку. Представители организации инкассаторам — распоряжение руководителя организации о включении их в состав комиссии, документы, удостоверяющие их личности, и контрольную марку для сверки ее номера с номером денежного чека.

(в ред. Указания ЦБ РФ от 23.04.2001 N 960-У)

(см. текст в предыдущей редакции)

6.2.6. Кассир организации (комиссия уполномоченных лиц) проверяет целость упаковки сумки с денежной наличностью, сверяет соответствие оттиска пломбира на пломбе к сумке имеющемуся образцу и принимает полные и неполные пачки банкнот по количеству корешков в них, отдельные корешки и банкноты — полистным пересчетом, мешки с монетой — по надписям на ярлыках. После этого сверяет сумму принятых денег с суммой, указанной в денежном чеке, расписывается на денежном чеке и заполняет явочную карточку. В явочной карточке проставляется номер сумки, время приема и сумма принятой денежной наличности.

6.2.7. При предъявлении инкассаторами сумки в нарушенной упаковке составляется акт в трех экземплярах и подписывается всеми лицами, присутствовавшими при приеме денег. Первый экземпляр акта передается кредитной организации, второй — подразделению инкассации, третий экземпляр остается в организации.

6.2.8. Оформленный денежный чек инкассаторы передают операционному работнику кредитной организации для записи в кассовом журнале по расходу и отражения по счетам бухгалтерского учета. Денежный чек и расходный кассовый ордер (в качестве приложения к денежному чеку) передаются заведующему кассой для помещения в кассовые документы.

(в ред. Указаний ЦБ РФ от 30.12.1997 N 121-У, от 23.04.2001 N 960-У)

(см. текст в предыдущей редакции)

6.3. Инкассация денежной наличности и других ценностей

6.3.1. В подразделении инкассации для работы с клиентами ведется список организаций, предприятий, учреждений, обслуживаемых инкассаторами кредитной организации (приложение N 26).

6.3.2. Организации представляют в подразделение инкассации образцы оттисков пломбиров, которыми будут опломбировываться сумки. Оттиск пломбы содержит номер и сокращенное наименование организации или ее фирменный знак. Все экземпляры образцов оттисков пломбиров заверяются пломбиром руководителя подразделения инкассации путем наложения пломбы кредитной организации на шпагат ниже пломбы клиента.

Один экземпляр заверенного образца пломбы передается организации для предъявления инкассаторам при получении ими сумок с ценностями, второй экземпляр — в кассовое подразделение кредитной организации для осуществления контроля при приеме денег от инкассаторов.

6.3.3. На каждую организацию для инкассации рублевой денежной наличности ежемесячно выписывается явочная карточка с присвоением ей номера, указанного в списке. Для инкассации наличной иностранной валюты и платежных документов в иностранной валюте используется явочная карточка с надписью «Валютная». В графе «Сумма денег (ценностей), вложенных в сумку» указывается общая сумма рублевого эквивалента вложенной в сумку наличной иностранной валюты, определяемая по курсу Банка России на дату формирования сумки.

6.3.4. Количество сумок, выдаваемых организации, определяется объемом инкассируемой выручки. На каждой сумке проставляется порядковый номер.

Сумки, используемые для инкассации иностранной валюты и платежных документов в иностранной валюте, имеют надпись «Валюта» или другие отличительные знаки и символы.

6.3.5. Руководитель подразделения инкассации составляет маршруты и графики заездов инкассаторов в организации. Время заезда и периодичность обслуживания устанавливаются кредитной организацией по согласованию с клиентом.

6.3.6. Руководитель подразделения инкассации заполняет справку о выданных инкассаторам сумках и явочных карточках и передает ее в кассовое подразделение кредитной организации.

6.3.7. Кассир организации к каждой сдаваемой инкассаторам сумке с рублевой денежной наличностью выписывает препроводительную ведомость.

(в ред. Указания ЦБ РФ от 30.12.1997 N 121-У)

(см. текст в предыдущей редакции)

К сумке с иностранной валютой и платежными документами в иностранной валюте оформляется препроводительная ведомость (приложение N 27).

Первый экземпляр препроводительной ведомости вкладывается в сумку; второй экземпляр — накладная к сумке — передается инкассатору при получении им сумки; третий экземпляр — копия препроводительной ведомости — остается у клиента.

6.3.8. Сумка с денежной наличностью пломбируется кассиром организации таким образом, чтобы предотвратить ее вскрытие.

6.3.9. Перед получением ценностей инкассатор — сборщик предъявляет кассиру организации служебное удостоверение, доверенность на получение ценностей, явочную карточку и порожнюю сумку. Кассир организации предъявляет образец оттисков пломбиров, сумку с ценностями и два экземпляра препроводительной ведомости.

(в ред. Указания ЦБ РФ от 23.04.2001 N 960-У)

(см. текст в предыдущей редакции)

6.3.10. Инкассатор — сборщик принимает сумку с ценностями с проверкой целости упаковки, наличия целых и четких оттисков пломб, соответствия их имеющемуся образцу, проверяет правильность заполнения препроводительной ведомости и передает кассиру организации порожнюю сумку и явочную карточку для заполнения. Затем инкассатор проверяет соответствие суммы, указанной в явочной карточке кассиром, суммам в накладной и копии препроводительной ведомости, сумм цифрами и прописью, номера сумки, указанного в явочной карточке и сопроводительных документах, номеру принимаемой сумки, после чего на копии препроводительной ведомости расписывается, ставит печать и дату приема сумки.

6.3.11. Исправления при заполнении явочной карточки не допускаются. Неправильно произведенная запись зачеркивается, на свободном поле явочной карточки делается новая запись, заверенная подписью кассира организации.

Производить записи в явочной карточке инкассатору не разрешается.

6.3.12. В случае выявления нарушения целости сумки или неправильного оформления сопроводительных документов прием ценностей прекращается. В присутствии инкассатора устраняются лишь те ошибки и дефекты, исправление которых не нарушает график работы бригады инкассаторов.

В остальных случаях прием ценностей в организации осуществляется повторным заездом в удобное для бригады инкассаторов время, о чем делается соответствующая запись в явочной карточке.

В случае отказа от сдачи денежной наличности кассир организации делает запись в явочной карточке «Отказ» и заверяет ее своей подписью.

6.3.13. В спецавтомобиле старший бригады инкассаторов принимает от инкассатора — сборщика сумку с ценностями в порядке, предусмотренном в п. 6.3.10, возвращает ему накладную, явочную карточку и выдает порожнюю сумку следующей обслуживаемой организации. Сумка с ценностями вкладывается в сейф, металлический ящик или, при их отсутствии, в мешок на все время работы на маршруте и хранится под ответственностью старшего бригады инкассаторов.

6.3.14. По окончании заезда инкассаторы сдают сумки с денежной наличностью в кассовое подразделение кредитной организации в порядке, предусмотренном разделами 2.2 — 2.3.

6.3.15. После сдачи сумок старший бригады инкассаторов передает руководителю подразделения инкассации (дежурному инкассатору) второй экземпляр журнала учета принятых сумок с денежной наличностью и порожних сумок.

6.3.16. Инкассация денежной наличности и других ценностей из филиалов, операционных касс вне кассового узла кредитной организации осуществляется на основании препроводительных ведомостей в вышеизложенном порядке или по описи.

Опись составляется заведующим кассой филиала, кассовым работником операционной кассы вне кассового узла. Первый экземпляр описи вкладывается в сумку с ценностями. При инкассации операционной кассы вне кассового узла в сумку вместе с описью вкладывается сводная справка о кассовых оборотах. Второй экземпляр описи остается в филиале, операционной кассе вне кассового узла, третий экземпляр описи передается инкассаторам.

Оформление описи, прием денежной наличности и других ценностей инкассаторами в филиале, операционной кассе вне кассового узла производится в порядке, предусмотренном в пп. 6.1.3, 6.1.5, 6.1.6. Выдача денег или ценностей инкассаторам в филиале осуществляется под расписку старшего бригады инкассаторов в расходном ордере.

(в ред. Указания ЦБ РФ от 30.12.1997 N 121-У)

(см. текст в предыдущей редакции)

Доставленные в кредитную организацию в течение операционного дня сумки с денежной наличностью и другими ценностями сдаются заведующему кассой. На сумму доставленных денег или ценностей оформляется приходный ордер.

Сумки с денежной наличностью и другими ценностями, доставленные в кредитную организацию по окончании операционного дня, сдаются в вечернюю кассу или, при ее отсутствии, хранятся под ответственностью инкассаторов.

6.4. Хранение ценностей под ответственностью инкассаторов

6.4.1. При отсутствии в кредитной организации вечерней кассы по письменному распоряжению руководителя кредитной организации хранение денег и других ценностей может осуществляться под ответственностью инкассаторов.

6.4.2. Руководитель подразделения инкассации (дежурный инкассатор) перед началом работы бригады инкассаторов выдает старшему бригады и инкассатору — сборщику ключи от сейфа под расписку в журнале учета выдачи и приема явочных карточек, печатей, ключей и доверенностей.

6.4.3. Сумки с денежной наличностью и другими ценностями вкладываются инкассаторами в сейф вместе с сопроводительными документами, печатью и доверенностью. Сейф закрывается старшим бригады инкассаторов и инкассатором — сборщиком на ключи и сдается под охрану в порядке, установленном договором на охрану или приказом руководителя кредитной организации, под расписку в контрольном журнале приема под охрану и сдачи из-под охраны хранилища ценностей. Указанный журнал хранится у старшего бригады инкассаторов.

Перед каждым вложением сумок с денежной наличностью и другими ценностями в сейф инкассаторы сверяют фактическое количество сумок с данными сопроводительных документов.

6.4.4. Инкассаторы производят закрытие сейфов и сдачу их под охрану после доставки сумок с каждого заезда (маршрута).

6.4.5. Вложение сумок в сейфы, вскрытие сейфов для последующего вложения сумок, изъятие сумок для сдачи в кассовое подразделение кредитной организации производятся в присутствии всех членов бригады, о чем производится запись в контрольном журнале приема под охрану и сдачи из-под охраны хранилища ценностей за подписями инкассаторов и представителя охраны.

6.4.6. Сумки с ценностями, доставленные разными бригадами инкассаторов, хранятся в отдельных сейфах.

6.4.7. Прием сумок с денежной наличностью и другими ценностями от инкассаторов утром следующего рабочего дня производится в порядке, предусмотренном п. 2.3.3.

Доверенность, явочные карточки и ключи от сейфа сдаются руководителю подразделения инкассации (дежурному инкассатору) под расписку в журнале учета выдачи и приема явочных карточек, печатей, ключей и доверенностей.

6.5. Доставка монеты организациям

(введен Указанием ЦБ РФ от 23.04.2001 N 960-У)

6.5.1. Кредитные организации производят доставку организациям монеты в обмен на банкноты по их предварительным заявкам. Доставка монеты осуществляется инкассаторами, на одного из которых возлагаются обязанности кассового работника.

6.5.2. В кредитной организации подготовку монеты для доставки клиентам производит заведующий кассой или специально выделенный кассовый работник. Монета, подготовленная по заявкам клиентов, вкладывается в отдельные сумки, которые пломбируются заведующим кассой или кассовым работником, упаковавшим их. К сумке прикрепляется ярлык, на котором проставляются: наименование организации, дата, сумма вложенной монеты с разбивкой по достоинствам, подпись и именной штамп заведующего кассой или кассового работника.

На подлежащую доставке клиентам монету составляется опись с указанием: наименований организаций, сумм монеты по каждой организации, общей суммы монеты и даты. Опись составляется в двух экземплярах, подписывается заведующим кассой кредитной организации и скрепляется печатью кредитной организации. Первый и второй экземпляры описи выдаются инкассаторам.

В получении сумок с монетой старший бригады инкассаторов расписывается в расходном кассовом ордере.

6.5.3. Кассир организации до приезда работников кредитной организации подготавливает банкноты в размере заявленной суммы и подбирает их по достоинствам.

Инкассатор, на которого возложены обязанности кассового работника, пересчитывает полистно предъявленные ему для обмена банкноты и выдает кассиру организации монету. Кассир организации пересчитывает монету, доставленную в обмен на банкноты, и расписывается на первом и втором экземплярах описи.

6.5.4. В кредитной организации прием доставленной инкассаторами денежной наличности, полученной в обмен на монету, осуществляется заведующим кассой по приходному кассовому ордеру.

Первый экземпляр описи помещается в кассовые документы, второй экземпляр передается подразделению инкассации.

Инкассация с Получателя СДЭК Что Это Значит • Услуга посылочка

На мой резонный вопрос, как же так получилось, что груз отслеживается на их сайте, получаю очень интересный ответ. СДЭК доставляет посылки по России от 125 руб, в срок от 2-х дней — до двери или в собственную сеть из более чем 1700 офисов в России.

ТК CDEK заодно с мошенниками? Не попадите, как попал я… — Subaru Outback, 3.0 л, 2008 года на DRIVE2

- Посетить официальный сайт организации.

- Уточнить адрес нахождения офиса логистической компании в своем городе.

- Отправиться в офис с посылкой.

- Заключить договор на предоставление услуги перевозки груза, выбрав подходящий тариф.

- Среди способов оплаты выбрать наложенный платеж.

Ну а с самой транспортной накладной всё оказалось гораздо проще. Это тупо подделка.

На мой резонный вопрос, как же так получилось, что груз отслеживается на их сайте, получаю очень интересный ответ. Время посылки в пути для большинства жителей страны будет составлять не более двух дней, утверждают в «Почте России», в зависимости от направления контрольные сроки доставки посылок составят от двух до восьми суток.

Как происходит отслеживание посылок по номеру заказа, какую информацию можно получить, и откуда осуществляется доставка: как оформить договор �� услуга посылочка © читайте на сайте …

СДЭК (CDEK) отправить посылку, груз — какие данные и что нужно для отправки, общие правила

После я пошукал на просторах ВК таких же бедолаг, как я. Найден как минимум еще один эпизод с тем же мошенником по той же схеме. А столько мошенничества под прикрытием CDEK от других ушлых ребят — остается только догадываться.

Вот еще эпизод — vk.com/wall-156057371_303108Вы довольны услугами служб доставки?

Проверяю ее на сайте CDEK. Всё отлично: трэк-номер пробивается, места оправления и получения те, что надо, стоит статус «Не вручен», указана дата прибытия и срок бесплатного хранения. Сотрудники офиса компании СДЭК подскажут, как верно заполнить необходимые бумаги. По правилам физическим лицам для оформления отправки посылки нужны следующие данные:

Служба Доставки товаров СДЭК — «Мой опыт как получателя, так и отправителя. Быстрая доставка, конкурентные цены и никаких очередей. » | отзывы

- ФИО отправителя;

- Серия, номер паспорта и данные, кем выдан;

- Адрес;

- Контактный телефон.

Дополнительные платные услуги компании включают специальные конверты, коробки, обрешетку или иные способы упаковки, соответствующие параметрам отправления. Для документов бесплатно предоставляется конверт, специальный пакет из пластика.

На мой резонный вопрос, как же так получилось, что груз отслеживается на их сайте, получаю очень интересный ответ. Проверяю ее на сайте CDEK. Всё отлично: трэк-номер пробивается, места оправления и получения те, что надо, стоит статус «Не вручен», указана дата прибытия и срок бесплатного хранения.

Пришло сообщение от СДЭК, но я ничего не заказывал: что делать? Новости города Салавата

Дожидаюсь указанной даты получения, иду в ТК и узнаю: груз в ТК не поступал, оправка отменена, так как типа я отказался от груза!

Вот ссылка на отслеживание моего оправления — www.cdek.ru/ru/cabinet/?o…r_id=1262212589#/tracking (надо кликнуть на номер ТН, чтобы раскрыть статус груза).

На тот случай, если отслеживание исчезнет или измениться, прикладываю скриншот.

Скажите, можно по нему догадаться, что вас кинули и груз к вам не едет?! Проверяю ее на сайте CDEK. Всё отлично: трэк-номер пробивается, места оправления и получения те, что надо, стоит статус «Не вручен», указана дата прибытия и срок бесплатного хранения.Что значит отправка через Сдэк? Ваша онлайн-энциклопедия

- Возможно это мошенники. Если на телефон приходят сообщения о том, что за сбор посылки нужно заплатить, то скорее всего это мошенники.

- Возможно это ваши родственники или близкие друзья. Они просто решили вам устроить подарок и ничего об этом не сказали, чтобы вы удивились.

- Возможно это реклама. Некоторые компании могут присылать пробники продуктов через доставку

- Возможно посылка задержалась и пришла только сейчас. Может быть такое что посылка задержалась, а Вы про неё забыли.

- Возможно при заполнении адреса покупатель ошибся и написал Ваш.

На мой резонный вопрос, как же так получилось, что груз отслеживается на их сайте, получаю очень интересный ответ.

Можно ли получить без паспорта посылку в СДЭК?

Да, можно, но только в том случае, если у Вас оформлен СДЭК ID. Тем, кто часто пользуется СДЭК, наличие СДЭК ИД позволит забыть о необходимости предъявлять паспорт. Во всех случаях безопасная сделка работает по похожей схеме: деньги на счёте заказчика/покупателя замораживаются → исполнитель/продавец выполняет обещанное → заказчик/покупатель подтверждает, что всё хорошо → исполнитель/продавец получает деньги.Ответы от СДЭК

- Юридическим лицам для этого необходимо заключить договор;

- Физическому лицу безопасно отправить посылку СДЭК наложенным платежом можно с использованием сервиса НАЛОЖКА.РУ.

Можно ли получить другому человеку в СДЭК посылку?

В правилах компании говорится, что посылку может получить только тот, кто указан получателем.Инкассируем наличную выручку

Положение № 637 — Положение о ведении кассовых операций в национальной валюте в Украине, утвержденное постановлением Правления НБУ от 15.12.2004 г. № 637.

Инструкция № 45 — Инструкция по организации перевозки валютных ценностей и инкассации средств в банковских учреждениях в Украине, утвержденная постановлением Правления НБУ от 14.02.2007 г. № 45.

Приказ № 643 — приказ МВД Украины «О создании в системе Государственной службы охраны при МВД Украины Службы инкассации, охраны денежных знаков и ценных бумаг, которые перевозятся, и утверждении нормативных актов по вопросам деятельности этой Службы» от 23.09.97 г. № 643.

Правила № 152 — Правила определения платежеспособности банкнот и монет Национального банка Украины, утвержденные постановлением Правления НБУ от 31.03.99 г. № 152.

Правила № 833 — Правила торгового обслуживания населения, утвержденные постановлением КМУ от 15.06.2006 г. № 833.

МР № 210 — Методические рекомендации о порядке проведения проверки по вопросам соблюдения субъектами хозяйствования кассовой дисциплины, полноты оприходования выручки от реализации товаров (услуги), утвержденные приказом ГНАУ от 23.04.2009 г. № 210 ( см. приложение «Документы», 2009, № 22 )

Инкассация средств — сбор и доставка инкассаторами в соответствии с заключенными с клиентами договорами валютных ценностей клиентов в кассу банковского учреждения и в обратном направлении.

Организовать инкассацию наличной выручки можно несколькими способами:

— заключив договор на инкассацию с банком, в котором обслуживается предприятие. Это самый распространенный вариант;

— через службу инкассации НБУ на основании трехстороннего договора между банком, НБУ и предприятием;

— через подразделения инкассации других банков на основании трехстороннего договора между предприятием, обслуживающим банком и банком, предоставляющим услуги по инкассации;

— службой инкассации при МВД Украины на основании трехстороннего договора между предприятием, службой инкассации и обслуживающим банком. В соответствии с приказом № 643 такой вариант используется в местах, которые не охвачены централизованной службой инкассации НБУ.

Кроме того, в соответствии с п. 6 раздела I Инструкции № 45 услуги по инкассации могут предоставляться небанковскими учреждениями при условии получения ими соответствующей лицензии НБУ. В таком случае служба инкассации должна соблюдать все требования нормативно-правовых актов НБУ в этой сфере и прежде всего требования Инструкции № 45 .

Заключив договор, банк (организация, осуществляющая инкассацию) обеспечивает предприятие пломбами, на которые наносится номер регистрации предприятия в журнале клиентов по инкассации, который ведется службой инкассации, и сокращенное название предприятия. У кассира, сдающего выручку инкассатору, должен быть экземпляр оттиска пломбы, заверенный начальником службы инкассации и заведующим кассой банка. Данный удостоверенный экземпляр оттиска пломбы предъявляется инкассатору при передаче ему опломбированной инкассаторской сумки с денежными средствами.

Предприятию выдается необходимое количество инкассаторских сумок (мешков), которые закрепляются за данным предприятием. На сумках наносится название банка (организации, осуществляющей инкассацию), порядковый номер сумки и номер регистрации предприятия (согласно журналу, который ведется службой инкассации).

Время инкассации выручки согласовывается с клиентом и фиксируется в договоре на оказание услуг по инкассации.

Документальное оформление инкассации

В соответствии с п. 2 главы 5 раздела III Инструкции № 45 во время инкассации средств используется явочная карта ( приложение 8 к Инструкции № 45 ) и сопроводительная ведомость к сумке с наличностью ( приложение 6 к Инструкции № 45 ) или сопроводительный кассовый ордер к сумке с валютными ценностями ( приложение 7 к Инструкции № 45 ) и другие документы , определенные в этой Инструкции .

Инкассатор перед принятием сумки с деньгами предъявляет кассиру свое удостоверение с фотографией, поручение на инкассацию средств и явочную карточку.

Кассир к каждой сдаваемой инкассаторской сумке с выручкой заполняет в трех экземплярах сопроводительную ведомость. Первый экземпляр сопроводительной ведомости кладется в инкассаторскую сумку, после чего она пломбируется.

Второй экземпляр (накладная к сумке с наличной выручкой) отдается инкассатору. Третий экземпляр (копия сопроводительной ведомости к сумке с наличной выручкой) остается у кассира предприятия.

Кассир делает все необходимые записи в явочной карточке, предъявляемой инкассатором. Если инкассатору передаются две и более сумок или кассир получает от него две и более пустые сумки, то в явочной карточке в колонках «Номер сумки с денежной выручкой» и «Номер принятой от инкассатора пустой сумки» количество сумок указывается не цифрами, а словами.

К каждой инкассаторской сумке с монетами прикрепляется ярлык с указанием номинала монет, суммы вложения. На ярлыке ставятся дата и подпись кассира.

Принимая сумки, инкассатор проверяет их целостность, целостность швов, правильность опломбирования сумок, целостность шпагата, на котором нанесена пломба, четкость оттиска пломбиратора, идентичность его образцу, соответствие номера сумки, которую принимает, номеру, указанному в явочной карточке, накладной и копии сопроводительной ведомости, наличие даты, подписи кассиров на накладной, соответствие суммы выручки, указанной в явочной карточке, записям в накладной и копии сопроводительной ведомости, и соответствие между суммами, указанными цифрами и словами в накладной и копии сопроводительной ведомости, наличие подписи кассира в явочной карточке.

После этого инкассатор передает кассиру предприятия пустую инкассаторскую сумку (сумки), расписывается на копии сопроводительной ведомости, указывает в ней дату и ставит оттиск печати.

Далее на сумму инкассированной выручки кассир составляет расходный кассовый ордер с отображением этой операции в кассовой книге. Подпись, а также Ф.И.О. получателя (инкассатора) в данном случае на расходном ордере не ставится , а в строке «Основание» пишется «Инкассация выручки». Подтверждением инкассации выручки является оформленная соответствующим образом копия сопроводительной ведомости к сумке с наличностью, которая прилагается к расходному кассовому ордеру.

Бухучет инкассации

Для отражения инкассированных денежных средств применяется субсчет 333 «Денежные средства в пути в национальной валюте» в корреспонденции с кредитом субсчета 301 «Касса в национальной валюте».

Зачисление наличных денежных средств на текущий счет отражается записью по дебету субсчета 311 «Текущие счета в национальной валюте» и кредиту субсчета 333 согласно выписке банка.

Как известно, между моментом сдачи выручки инкассатору и зачислением ее на текущий счет предприятия проходит 1 — 2 дня, соответственно на конец отчетного периода у предприятия может возникнуть сальдо по дебету субсчета 333. Сумма такого остатка отражается в строке 230 Баланса «Денежные средства и их эквиваленты в национальной валюте».

На налоговый учет операции по инкассации и зачислению выручки на текущий счет не влияют.

Если выявлены расхождения в инкассированных суммах

Расхождения — как оформить. При приемке инкассированных денежных средств кассиром банка могут быть выявлены расхождения (недостачи, излишки) по сумме, указанной в сопроводительной ведомости, с фактическим содержимым инкассаторской сумки. Кроме того, среди инкассированных денежных средств могут находиться неплатежные купюры и монеты (например, фальшивые), которые изымаются банком из оборота.

Отметим, что согласно п. 23 Правил № 833 кассир и другой работник, которые имеют право получать от потребителя деньги за проданный товар, обязаны принимать без ограничений банкноты и монеты Национального банка (в том числе памятные, юбилейные монеты, изношенные банкноты и монеты ), которые являются средствами платежа, по номинальной стоимости. В этой связи в кассе предприятия могут оказаться изношенные купюры и монеты, которые в соответствии с Правилами № 152 могут быть признаны непригодными для обращения*.

* По степени изношенности, загрязнений, повреждений и дефектов непригодные к обращению банкноты и монеты, в свою очередь, разделяются на изношенные, значительно изношенные и с дефектами производителя. Критерии оценки купюр и монет приведены в Правилах № 152.

Клиенту банка важно знать, что и изношенные, и значительно изношенные и банкноты, и монеты с дефектами производителя, подлинность и платежность которых не вызывает сомнения, учреждения банков обязаны принимать от юридических и физических лиц для обмена на пригодные к обращению банкноты и монеты, а также для зачисления на вклады и текущие счета и в платеже .

Учреждения банков должны обменивать непригодные на пригодные к обращению банкноты и монеты при таких условиях ( п. 1.3 Правил № 152 ):

— если не возникает сомнения в их подлинности и в номинале;

— если отсутствующая часть банкноты не может быть принята для обмена.

Банкноты и монеты, которые вызвали сомнение относительно подлинности и платежности, учреждения банков передают на экспертизу в территориальное управление Национального банка по местонахождению в установленном порядке.

Что касается фальшивых и переделанных банкнот и монет, то их учреждения банков изымают из оборота и передают территориальному управлению для официального заключения, а последние по результатам экспертизы передают их органам внутренних дел.

При этом фальшивые банкноты и монеты — это банкноты и монеты, которые изготовлены любым способом, включая промышленный, вопреки установленному законодательством порядку, и имитируют (фальсифицируют) платежные банкноты и монеты, изготовленные на заказ Национального банка Украины и введены им в обращение.

Переделанные банкноты — это банкноты, на которых изменены путем наклеивания, рисования, печатания текста и (или) цифр изображения, которые определяют номинал, год образца (эмиссии), банк-эмитент, другие реквизиты и которые по внешнему виду могут быть восприняты как настоящие более высокого номинала или другого года образца.

Итак, сумма наличных в инкассаторской сумке может соответствовать данным сопроводительной ведомости, но если у кассира банка возникнут сомнения относительно подлинности и платежеспособности банкнот и монет, то он изымет их из выручки, и тогда на текущий счет предприятия будет зачислена меньшая сумма.

Выявленные кассиром банка расхождения в сумме наличных оформляются актом на лицевой стороне сопроводительной ведомости. Данный акт подписывается представителем предприятия, только если такой представитель присутствовал при пересчете наличных денежных средств.

В результате выявления недостач, излишков, неплатежных купюр и монет сумма расхождения «зависает» либо по дебету (недостача), либо по кредиту (излишек) субсчета 333. Рассмотрим, как следует поступать в каждом конкретном случае.

Если банк при приемке наличных денежных средств выявил неплатежные купюры и монеты . В таком случае в акте работник банка указывает серию, номер и номинал каждой банкноты, суммы монеты.

В бухучете предприятия сумма недостачи, образовавшаяся в результате выявления неплатежных банкнот, отражается в составе расходов на основании записи в выписке банка о наличии в инкассированной выручке неплатежных денежных средств.

Вопрос о возложении ответственности на материально ответственных лиц (МОЛ) и возмещении ими ущерба целесообразно отложить до выяснения обстоятельств дела, ведь, как мы сказали выше, фальшивые и переделанные банкноты и монеты после экспертизы передаются органам внутренних дел для разбирательства. Безусловно, определенная степень вины в том, что предприятие несет потери из-за признания купюр неплатежными, лежит на кассире, кассире-продавце и других МОЛ, принимающих наличность от покупателей, ведь принимать сомнительные банкноты и монеты они не должны. Однако сразу признавать их виновными, на наш взгляд, нет оснований.

Пример 1 . При пересчете инкассированных средств кассиром банка была выявлена сомнительная купюра номиналом 10 грн. Всего сумма инкассации (по данным сопроводительной ведомости) составила 5000 грн. На текущий счет предприятия было зачислено 4990 грн. (сомнительная купюра 10 грн. согласно акту).

Содержание хозяйственной операции

Корреспондирующие счета

Сумма, грн.

дебет

кредит

1. Инкассирована выручка

2. Поступила выручка на текущий счет

3. Списана сумма неплатежной купюры

4. Отражены невозмещенные потери предприятию за балансом

*В налоговом учете данная сумма в составе валовых расходов не отражается.

Если в инкассаторской сумке не хватает денежных средств, заявленных в сопроводительной ведомости . В таком случае выясняется причина возникновения такой недостачи. При этом кассир предприятия, с которым в обязательном порядке заключается договор о полной материальной ответственности, возмещает предприятию возникшую недостачу, если не будет доказано, что в недостаче он не виноват. Если кассир добровольно не желает возместить такой ущерб, то работодатель должен обратиться с иском в суд ( ст. 136 Кодекса законов о труде Украины от 10.12.71 г. )*.

* Подробнее см. статью «Материальная ответственность работников» в рубрике «Тема недели»// «БН», 2009, № 41, с. 37.

Пример 2 . Сумма инкассированной выручки (согласно сопроводительной ведомости) составила 10000 грн. При пересчете наличных кассиром банка была выявлена недостача в сумме 20 грн., о чем составлен акт. На текущий счет предприятия зачислено 9980 грн.

Содержание хозяйственной операции

Корреспондирующие счета

Сумма, грн.

дебет

кредит

1. Инкассирована выручка

2. Поступила выручка на текущий счет

3. Списана сумма недостачи

4. Отражена задолженность кассира по возмещению ущерба

5. Возмещена кассиром сумма недостачи

В налоговом учете данные операции не влекут каких-либо последствий.

Выше мы сказали о случае, когда расхождения в инкассаторской сумке являются действительно недостачей. В то же время недостача средств в инкассаторской сумке может быть вызвана простой ошибкой кассира при подсчете. Эта ошибка приводит к тому, что в кассе предприятия возникнет излишек средств в той же сумме, что и недостача в инкассаторской сумке . При этом кассир указал правильную сумму выручки в сопроводительной ведомости, но ошибся при подсчете инкассируемой суммы. В этой ситуации кассир должен уведомить бухгалтера о наличии излишка в кассе путем составления объяснительной записки. Сумма излишка отражается в составе доходов предприятия. После получения выписки банка с указанием суммы недостачи в инкассированной выручке предприятие отразит такую сумму в составе расходов.

Пример 3 . Сумма инкассированной выручки (согласно сопроводительной ведомости) составила 10000 грн. При пересчете наличных кассиром банка была выявлена недостача в сумме 20 грн., о чем составлен акт. На текущий счет предприятия зачислено 9980 грн. Бухгалтер при подсчете остатка кассы обнаружил излишек денежных средств в сумме 20 грн., о чем уведомил бухгалтерию.

Содержание хозяйственной операции

Корреспондирующие счета

Сумма, грн.

Налоговый учет ВД

дебет

кредит

1. Инкассирована выручка

2. Отражен излишек в кассе предприятия

3. Поступила выручка на текущий счет

4. Списана сумма недостачи

Если в инкассаторской сумке выявлен излишек . Сумма выявленного кассиром банка излишка наличных зачисляется на текущий счет предприятия.

Причем, если излишек инкассированной выручки не привел к недостаче в кассе, то такая сумма подлежит включению в состав валовых доходов, так как в данном случае является безвозмездно полученными денежными средствами.

Если излишек, образовавшийся в инкассаторской сумке, обусловлен ошибкой кассира предприятия при подсчете денежных средств, то на такую же сумму в кассе возникнет недостача. При обнаружении недостачи в кассе кассир обязан уведомить об этом бухгалтерию с указанием в объяснительной записке возможной причины такой недостачи. После получения выписки банка с поступившей на текущий счет выручкой в большей сумме недостачи закрываются таким излишком, и на кассира соответственно материальная ответственность не возлагается.

Пример 4 . Сумма инкассированной выручки (согласно сопроводительной ведомости) составила 10000 грн. При пересчете наличных кассиром банка был выявлен излишек в сумме 20 грн., о чем составлен акт. На текущий счет предприятия зачислено 10020 грн.

Рассмотрим 2 варианта:

1) касса предприятия сходится, т.е. излишне поступившие 20 грн. на текущий счет не повлекли недостачу в кассе;

2) в кассе обнаружена недостача денежных средств на сумму 20 грн.

Содержание хозяйственной операции

Корреспондирующие счета

Сумма, грн.

Налоговый учет (ВД)

дебет

кредит

1. Инкассирована выручка

1-й вариант

2. Отражена недостача в кассе предприятия

3. Поступила выручка на текущий счет

4. Списана сумма излишка

2-й вариант

2. Поступила выручка на текущий счет

3. Отражена сумма излишка

Инкассация и лимит кассы

Как известно, каждое предприятие обязано установить себе лимит кассы, в пределах которого можно оставлять наличные денежные средства в кассе во внерабочее время. Одной из целей инкассации как раз и является соблюдение лимита кассы.

Не так давно этому вопросу мы посвящали статью «Лимит кассы предприятия — устанавливаем, пересматриваем … » // «БН», 2008, № 42, с. 15 , поэтому в рамках этой публикации напомним лишь основные моменты.

Наличная выручка, превышающая установленный лимит кассы, должна быть сдана в банк (самостоятельно или через инкассаторскую службу). В противном случае на предприятие будет наложен штраф в двойном размере суммы превышения лимита кассы.

В соответствии с п. 5.10 Положения № 637 наличные средства не считаются сверхлимитными в день их поступления , если они были сданы в сумме, которая превышает установленный лимит кассы, в обслуживающий банк не позже следующего рабочего дня банка или были выданы для использования предприятием в соответствии с законодательством (без предыдущей сдачи их в банк и одновременного получения из кассы банка на указанные потребности) на следующий день на потребности, которые связаны с деятельностью предприятия.

Не считаются сверхлимитными в день их поступления и те наличные средства, которые поступили в кассы предприятий в выходные и праздничные дни и были сданы в сумме, превышающей установленный лимит кассы, в обслуживающий банк на следующий рабочий день банка и предприятия или были выданы для использования предприятием в соответствии с законодательством (без предварительной сдачи их в банк и одновременного получения из кассы банка на указанные потребности) на следующий рабочий день на потребности, которые связаны с деятельностью предприятия.

Инкассация выручки обособленных подразделений

Общие правила оформления кассовых операций филиалами. Начнем с прояснения ситуации по поводу терминологии. С юридической точки зрения ( ст. 64 ХКУ, ст. 95 ГКУ ), обособленные и структурные подразделения — это разные вещи*, однако для «кассовых» целей и обособленные, и структурные подразделения объединены общим понятием «обособленное подразделение». Так, под обособленными подразделениями в Положении № 637 понимаются филиалы, представительства, отделения и другие структурные подразделения , которые наделяются частью имущества хозяйственных организаций, осуществляя относительно этого имущества право оперативного использования или другое вещное право, предусмотренное законодательством Украины. Итак, для любых подразделений предприятия (будь то филиал или просто магазин, являющийся одним из структурных подразделений предприятия) правила ведения кассовых операций едины.

* Подробнее об этом читайте в статье «Создание подразделения: определяем статус и регистрируем» // «БН», 2008, № 8, с. 27.

В соответствии с п. 2.8 Положения № 637 обособленные подразделения предприятий — юридических лиц могут сдавать наличную выручку (наличность) непосредственно в кассы таких юридических лиц или в какой-либо банк для ее перевода и зачисления на банковские счета указанных юридических лиц. При этом, так же как и юридические лица, обособленные подразделения могут сдавать выручку в банк самостоятельно или через службу инкассации.

Прежде чем рассмотреть каждый из вариантов сдачи выручки (в кассу юридического лица или инкассатору), определим общие правила документального оформления операций с наличностью в обособленном подразделении предприятия.

Согласно п. 4.2 Положения № 637 обособленные подразделения предприятий, которые проводят операции по приему наличности за проданную продукцию (товары, работы, услуги) с оформлением ее приходным кассовым ордером, а также по выдаче наличности на выплаты, связанные с оплатой труда, производственные (хозяйственные) потребности, другие операции, с оформлением их расходными кассовыми ордерами и ведомостями, ведут кассовую книгу , которая выдается и оформляется предприятием — юридическим лицом, в состав которого они входят. Обособленные подразделения предприятий, которые осуществляют наличные расчеты с применением РРО или РК и ведением КУРО, но не проводят операций по приему (выдаче) наличности по кассовым ордерам, а также предприниматели кассовую книгу не ведут .

НБУ ( письма от 06.02.2008 г. № 11-113/423-1352** и от 29.02.2008 г. № 11-113/819-2371 ) и ГНАУ ( МР № 210 ), похоже, окончательно определились с пониманием п. 4.2 Положения (см. «Обособленное подразделение и кассовая книга» ).

Обособленное подразделение и кассовая книга

Извлечение из письма НБУ от 29.02.2008 г. № 11-113/819-2371

«Таким образом, в случае если указанные выше подразделения и представители предприятий — юридических лиц проводят операции по приему и выдаче наличных через РРО или РК с отражением их в КУРО, осуществляют только операции по сдаче выручки , но не выполняют операции по приему наличных, а также выдаче наличных на выплаты, связанные с оплатой труда, производственные (хозяйственные) нужды, другие операции, требующие оформления их приходными и расходными кассовыми ордерами и ведомостями, то такие подразделения и представители предприятий — юридических лиц не оформляют кассовые операции кассовыми ордерами и согласно требованиям пункта 4.2 Положения кассовую книгу не ведут ».

Извлечение из МР № 210

обособленные подразделения предприятий, осуществляющие наличные расчеты с применением регистраторов расчетных операций и ведением книги учета расчетных операций, но не проводящие операций по приему (выдаче) наличных по кассовым ордерам, кассовую книгу не ведут ( абзац 4 п. 4.2 Положения № 637 ).

В то же время инкассация выручки магазина — обособленного подразделения предприятия, применяющего регистратор расчетных операций, в соответствии с пунктом 4.5 приказа № 614*** осуществляется с использованием операции «служебная выдача» и учитывается в книге учета расчетных операций, которая ведется таким обособленным подразделением.

*** Речь идет о Порядке регистрации, опломбирования и применения регистраторов расчетных операций, за товары (услуги), утвержденном приказом ГНАУ от 01.12.2000 г. № 614.

Таким образом, в случае если обособленное подразделение выручку от продажи товаров фиксирует через регистраторы расчетных операций, осуществляет только операции по сдаче выручки через инкассаторов банка, но не выполняет операции по выдаче наличных на выплаты, связанные с оплатой труда, производственные (хозяйственные) нужды, другие операции, требующие оформления их расходными кассовыми ордерами и ведомостями, то такие магазины не оформляют кассовые операции кассовыми ордерами и согласно требованиям пункта 4.2 Положения № 637 кассовую книгу не ведут.

Кроме того, учитывая, что наличная выручка обособленных подразделений предприятия выдается ими самостоятельно через инкассаторов банка и зачисляется на счет предприятия в безналичном порядке, такая наличная выручка не оформляется приходными и расходными кассовыми ордерами в кассе предприятия, поскольку непосредственно не поступает в его кассу».

** См. ком. «Филиалу кассовая книга не нужна — разъясняет НБУ» // «БН», 2009, № 8, с. 7.

Если обособленное подразделение ведет кассовую книгу . Еще раз отметим, что подразделение обязано вести кассовую книгу, если оно проводит какие-либо расчеты с оформлением приходных и/или расходных кассовых ордеров. В то же время в тех случаях, когда подразделение освобождается от обязательного ведения кассовой книги на основании п. 4.2 Положения № 637 , на наш взгляд, оно может вести ее в добровольном порядке.

Сдача выручки отражается в учете предприятия таким образом:

Первичный документ

Содержание хозяйственной операции

Корреспондирующие счета