Налоговые спецрежимы для ИП: деятельность по патенту

Налоговые спецрежимы для ИП: деятельность по патенту

С 1 января 2013 года у индивидуальных предпринимателей (далее ИП) появилась возможность вести свой бизнес по патентной системе налогообложения. Напомним, что ранее ИП могли платить налоги в рамках специальных налоговых режимов (упрощенной системы налогообложения (УСН), единого налога на вмененный доход (ЕНВД)) или общей системы налогообложения. Чем привлекателен новый вид налогообложения для ИП, какие тонкости следует учесть предпринимателю в своей деятельности в связи с переходом на патентную систему налогообложения, читайте в нашем материале.

Патентная система налогообложения представляет собой специальный налоговый режим для ИП, который они могут применять наряду с общей системой, УСН или ЕНВД. Отметим, что юридические лица с организационно-правовыми формами деятельности ООО, ОАО, ЗАО не вправе применять этот спецрежим в отличие от УСН или ЕНВД.

Патентная система применяется в отношении отдельных видов бытовых услуг, розничной торговли и услуг общественного питания. Перечень допустимых видов деятельности приведен в п. 2 ст. 346.43 НК РФ. Так, например, к ним относятся:

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий;

- ремонт, чистка, окраска и пошив обуви;

- парикмахерские и косметические услуги;

- ремонт мебели;

- услуги по обучению населения на курсах и по репетиторству;

- розничная торговля;

- услуги по оформлению интерьера жилого помещения и услуги художественного оформления и др.

Порядок введения патентной системы на территории субъекта РФ регламентируется ст. 346.43 НК РФ. Патентная система вводится в действие на территории субъекта РФ законом этого субъекта, в котором устанавливается потенциально возможный доход по видам деятельности.

Для применения патентной системы налогообложения существуют и ограничения. Так, предприниматель не может применять патентную систему, если:

- средняя численность наемных работников по всем видам осуществляемой им деятельности превышает 15 человек;

- объем годовой выручки превышает 64 020 000 руб. (если ИП одновременно применяет патентную систему и УСН, учитываются доходы по обоим спецрежимам);

- деятельность осуществляется в рамках договора простого товарищества или договора доверительного управления имуществом.

Предприниматели, применяющие патентную систему, вправе не использовать контрольно-кассовую технику (ККТ) при условии выдачи документа, подтверждающего прием денежных средств (товарный чек, квитанция) (п. 2.1. ст. 2 Федерального закона от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»).

Патент и срок его действия

Патент действует на территории субъекта РФ, который указан в данном патенте. Предприниматель, получивший патент в одном субъекте РФ, вправе получить его и в другом субъекте РФ.

Патент выдается по выбору предпринимателя на период от одного до 12 месяцев включительно в пределах одного календарного года, то есть срок действия патента не может перейти на следующий год. Для продолжения деятельности в рамках патентной системы предприниматель обязан в срок до 20 декабря подать заявление в территориальный налоговый орган.

Если патент выдан на срок от шести месяцев до одного года – 1/3 – не позднее 25 календарных дней после начала действия патента, 2/3 – не позднее 30 календарных дней до дня окончания налогового периода.

Налогообложение в рамках патентной системы

Патентная система предполагает уплату единого налога по ставке 6% от потенциально возможного дохода. Значение потенциально возможного дохода устанавливается в законе субъекта РФ.

Налоговый период составляет один календарный год, если патент выдан на меньший срок, то на срок действия патента. Если патент выдан на срок менее 12 месяцев, сумма налога к уплате определяется пропорционально количеству месяцев, на которое выдан патент.

Сроки уплаты

Если патент выдан на срок до шести месяцев – единовременная уплата в срок не позднее 25 календарных дней после начала действия патента.

При применении патентной системы отменяются:

- НДФЛ – по доходам, полученным в рамках патентной системы;

- налог на имущество физических лиц – по имуществу, используемому в рамках патентной системы;

- НДС – по операциям в рамках патентной системы. Сохраняется уплата НДС при ввозе товаров, при осуществлении деятельности по договору простого и инвестиционного товарищества, договору доверительного управления имуществом.

ИП, применяющие упрощенную систему, продолжают уплачивать:

- страховые взносы на обязательное пенсионное, социальное страхование (тарифы страховых взносов для них понижены – 20% ПФР, 0% ФФОМС, 0% ФСС);

- другие федеральные, региональные и местные налоги (налог на землю, транспортный налог и др.).

НК РФ не содержит запрета на совмещение ИП УСН и патентной системы налогообложения. Если налогоплательщик совмещает два указанных специальных налоговых режима, то в налоговой декларации по УСН доходы определяются без учета доходов от предпринимательской деятельности, в отношении которой применяется патентная система налогообложения. Аналогичным образом определяются доходы для целей исчисления минимального налога, уплачиваемого налогоплательщиками УСН, в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога (письмо ФНС России от 6 марта 2013 № ЕД-4-3/3776@ «О направлении письма Минфина России от 13 февраля 2013 года № 03-11-09/3758»).

Объект налогообложения и налоговая база

Объект налогообложения – потенциально возможный к получению годовой доход предпринимателя по существующему виду предпринимательской деятельности.

Показатель потенциально возможного к получению предпринимателем годового дохода (налоговая база) устанавливается по каждому виду деятельности законом субъекта РФ в пределах от 100 000 до 1 000 000 руб. Этот показатель ежегодно индексируется на коэффициент-дефлятор (ст. 346.47, 346.48 НК РФ).

Налоговый учет

Налогоплательщики ведут учет доходов от реализации в книге учета доходов, форма и порядок заполнения которой утверждается Минфином России. Книга учета доходов ведется отдельно по каждому полученному патенту. Предприниматели, применяющие патентную систему, ведут учет доходов кассовым методом.

Внимание!

Налоговая декларация в рамках патентной системы налогообложения не предоставляется.

Тем не менее предприниматели, применяющие патентную систему, обязаны вести налоговый учет доходов в целях контроля за соблюдением ограничения по доходам от реализации в книге учета доходов. Указанная книга составляется отдельно по каждому полученному патенту (п. 1 ст. 346.53 НК РФ).

Дату получения дохода определяют кассовым методом, то есть как день выплаты доходов либо передачи дохода в натуральной форме (п. 2 ст. 346.53 НК РФ). При использовании в расчетах векселей речь идет о дате оплаты векселя (день поступления денежных средств от векселедателя либо иного обязанного по указанному векселю лица) или дне передачи налогоплательщиком указанного векселя по индоссаменту третьему лицу (п. 3 ст. 346.53 НК РФ).

Доходы, полученные в натуральной форме, учитываются по рыночным ценам. В свою очередь средства, полученные в иностранной валюте, пересчитывают в рубли по официальному курсу ЦБ РФ, установленному на дату получения доходов (п. 5 ст. 346.53 НК РФ).

Внимание!

В случае возврата предпринимателем ранее полученной предоплаты на эту сумму уменьшают доходы того налогового периода, в котором был произведен возврат (п. 4 ст. 346.53 НК РФ).

Следует иметь в виду, что сумму налога нельзя уменьшить на страховые взносы, уплачиваемые с выплат работникам (в отличие от УСН, где такое уменьшение предусмотрено).

С 1 января 2013 года вступил в силу Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», сфера действия которого распространяется и на ИП. Между тем, согласно п. 1 ч. 2 ст. 6 Закона № 402-ФЗ, ИП могут не вести бухучет, если в соответствии с законодательством они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения. Так как налогоплательщики патентной системы обязаны вести налоговый учет доходов, они могут не вести бухгалтерский учет.

Патентная система налогообложения не предусматривает ограничения потенциального годового дохода размерами базовой доходности по ЕНВД, если вид деятельности по указанным налоговым режимам совпадает.

Регламентация патентной системы налогообложения на уровне субъекта РФ

Субъекты РФ не могут сокращать перечень видов деятельности для применения патентной системы по сравнению с установленным в НК РФ. Но зато субъекты РФ могут расширять перечень видов деятельности для применения патентной системы, но только в отношении услуг, относящихся к бытовым по классификатору ОКУН.

Субъект РФ вправе в своем законе дифференцировать:

- виды деятельности (то есть вводить несколько с разной доходностью вместо одного), если это допускается ОКУН или ОКВЭД;

- размер дохода зависит от средней численности наемных работников, количества транспортных средств, для услуг по сдаче в аренду жилья, нежилых помещений и земельных участков, розничной торговли (кроме нестационарной) и услуг общественного питания – в зависимости от количества объектов и их площадей.

Субъект РФ могут в своем законе увеличивать верхний предел дохода в 1 млн руб., установленный НК РФ для следующих видов деятельности:

- все виды деятельности в городах с населением более 1 млн человек – в пять раз (до 5 млн руб.);

- услуги по техническому обслуживанию и ремонту транспортных средств – в три раза (до 3 млн руб.);

- услуги по перевозке грузов и пассажиров – в три раза (до 3 млн руб.);

- медицинская и фармацевтическая деятельность – в три раза (до 3 млн руб.);

- обрядовые и ритуальные услуги – в три раза (до 3 млн руб.);

- услуги по сдаче в аренду жилья, нежилых помещений и земельных участков – в 10 раз (до 10 млн руб.);

- розничная торговля (кроме нестационарной) – в 10 раз (до 10 млн руб.);

- услуги общественного питания – в 10 раз (до 10 млн руб.);

Начало и прекращение применения патентной системы

Переход на патентную систему или возврат к иным режимам налогообложения осуществляется ИП добровольно (ст. 346.45 НК РФ).

Для перехода на патентную систему ИП подает в территориальный налоговый орган заявление в произвольной форме (рекомендованная ФНС форма № 26.5-1 скачать – см. приказ ФНС от 14 декабря 2012 г. № ММВ-7-3/957@) не позднее чем за 10 дней до начала применения патентной системы.

Налоговый орган обязан в течение пяти дней со дня получения заявления выдать патент или уведомить ИП об отказе в его выдаче.

Основаниями для отказа могут служить:

- несоответствие заявленного вида деятельности перечню, установленному в законе субъекта РФ;

- указание неверного срока действия патента (например, более одного года);

- утрата права на применение патентной системы или прекращение предпринимательской деятельности в рамках патентной системы в текущем году;

- наличие недоимки по налогу, уплачиваемому в связи с применением патентной системы.

Если предприниматель планирует осуществлять деятельность в субъекте РФ, где он не зарегистрирован как налогоплательщик, он обязан подать заявление о постановке на учет в любой территориальный налоговый орган этого субъекта.

Датой постановки ИП на учет в налоговом органе будет считаться день начала действия патента. Снятие с учета в качестве налогоплательщика, применяющего патентную систему налогообложения, происходит автоматически в течение пяти дней с момента, когда заканчивается патент. Исключение составляют случаи, когда коммерсант прекращает бизнес или утрачивает право на применение патентной системы налогообложения. Последняя ситуация возможна, например, если бизнесменом были нарушены лимиты по выручке или количеству нанятого персонала.

В таком случае снятие с учета в налоговом органе производится в течение пяти дней со дня получения ИФНС заявления по форме № 26.5-3 скачать (утв. приказом ФНС России от 14 декабря 2012 г. № ММВ-7-3/957).

Моментом снятия с учета в налоговом органе ИП является день перехода на общий режим налогообложения или дата прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения.

Приказом ФНС России от 15 января 2013 г. № ММВ-7-3/9@ утвержден Классификатор видов предпринимательской деятельности, в отношении которых законом субъекта РФ предусмотрено применение патентной системы налогообложения (КВПДП).

В случае, если заявление на получение патента подано менее чем за 10 дней до даты начала действия патента и это заявление поступило в налоговый орган до даты начала действия патента, налоговый орган вправе рассмотреть возможность выдачи индивидуальному предпринимателю патента с указанием в нем даты начала действия патента согласно заявлению на получение патента.

Если налоговый орган рассмотрел указанное заявление на получение патента в пределах пятидневного срока и дата выдачи патента наступает после даты начала действия патента, указанной в заявлении, налоговый орган вправе предложить ИП уточнить в указанном заявлении даты начала и окончания действия патента или направить в налоговый орган новое заявление на получение патента (письмо ФНС РФ от 30 апреля 2013 г. № ЕД-4-3/7971@ «О порядке применения патентной системы налогообложения»).

Если ИП по каким-либо причинам утрачивает право на применение патентной системы налогообложения, то он должен подать в налоговый орган заявление об утрате права на применение патентной системы налогообложения по форме № 26.5-3 согласно приказу ФНС России от 14 декабря 2012 года № ММВ-7-3/957@. Заявление об утрате права на применение патентной системы налогообложения по основаниям, указанным в п. 6 ст. 346.45 НК РФ, и о переходе на общий режим налогообложения или о прекращении предпринимательской деятельности, в отношении которой применяется патентная система налогообложения, подается в течение 10 календарных дней:

- со дня наступления обстоятельства, являющегося основанием для утраты права на применение патентной системы налогообложения;

- или со дня прекращения предпринимательской деятельности, в отношении которой применялась патентная система налогообложения.

Заявление о прекращении предпринимательской деятельности, в отношении которой применялась патентная система налогообложения подается в налоговый орган по форме № 26.5-4 скачать на основании приказа ФНС России от 14 декабря 2012 года № ММВ-7-3/957@.

ИП, применяющие патентную систему налогообложения должны вести книгу учета на основании приказа Минфина РФ от 22 октября 2012 г. № 135н. Приложением к приказу Минфина РФ от 22 октября 2012 г. № 135н регламентирован порядок заполнения книги учета доходов ИП.

Напомним, что патент в отношении определенного вида бизнеса выдается на определенный срок: от одного месяца до года. В каждом отдельном случае нужно будет организовать раздельный учет доходов, расходов, обязательств и имущества, используемого в каждом из видов бизнеса.

Расчеты с бюджетом в рамках патентной системы налогообложения производятся посредством уплаты единого налога. Размер налога рассчитывается индивидуально. Его величина не зависит от реально заработанного предпринимателем дохода.

Расчет налога производится по ставке 6% от установленного властями потенциально возможного годового дохода. Таким образом, вне зависимости от того, больше или меньше коммерсант заработал в том или ином месяце (если патент получен на несколько месяцев), заплатит он одну и ту же фиксированную сумму.

Власти региона могут дифференцировать величину потенциально возможного дохода в зависимости от количества наемных работников, объектов, транспортных средств, от места ведения предпринимательской деятельности и т.д. (письмо Минфина России от 20 августа 2012 г. № 03-11-10/39).

При расчете налога нужно учитывать количество месяцев, на которое получен патент. Власти устанавливают величину потенциально возможного дохода на год. Поэтому при расчете, например, полугодового патента сумму потенциально возможного дохода нужно будет разделить на «шесть», а девятимесячного патента – на «девять».

Сроки уплаты налога зависят от того, на какое количество месяцев получен патент. Если речь идет о патентах, выданных на период от одного месяца до полугода, перечислить весь налог нужно единовременно. На это мероприятие ИП отводится 25 календарных дней с начала действия патента. Если патент получен на срок от шести месяцев до календарного года, уплату налога нужно произвести в несколько этапов. Первая треть суммы налога перечисляется в бюджет не позднее 25 календарных дней с момента начала действия патента. Оставшаяся сумма налога (2/3) должна быть уплачена не позднее 30 календарных дней до дня окончания срока действия патента.

Утрата права на применение патентной системы

ИП считается утратившем право на применение патентной системы и перешедшим на общий режим налогообложения с начала налогового периода, на который ему был выдан патент, в одном из случаев:

- если с начала календарного года его доходы от реализации превысили 60 020 000 руб.;

- если в течение налогового периода средняя численность наемных работников превысила 15 человек;

- если налог в связи с применением патентной системы не был уплачен в установленные сроки.

При утрате права на применение патентной системы ИП обязан уплатить налоги в рамках общей системы с начала налогового периода. При этом у него есть право уменьшить НДФЛ на сумму уже уплаченного налога в рамках патентной системы.

ИП, утративший право на применение патентной системы или досрочно прекративший предпринимательскую деятельность, в отношении которой она применялась, должен сообщить об этом в налоговый орган. Сделать это необходимо в течение 10 дней со дня наступления такого обстоятельства. Впоследствии предприниматель вправе вновь перейти на патентную систему по этому же виду деятельности не ранее чем со следующего календарного года (п. 8 ст. 346.45 НК РФ).

ИП, утративший право на применение УСН на основе патента, может перейти на патентную систему налогообложения, не дожидаясь истечения трехлетнего срока.

Отметим, что с 1 января 2013 года утратили силу положения НК РФ, регулирующие применение ИП упрощенной системы налогообложения на основе патента. Данными положениями предусматривалось, в частности, что в случае утраты права на применение этой системы налогообложения (в том числе при неоплате стоимости патента в установленный срок), вновь перейти на УСН можно не ранее чем через три года. Сообщается, что указанные положения не могут распространяться на правоотношения, возникающие в связи с применением патентной системы налогообложения (письмо ФНС России от 3 апреля 2013 г. № ЕД-4-3/5870@ «О применении патентной системы налогообложения»).

О том, как ИП осуществлять деятельность по патенту в одновременно в разных субъектах РФ, какие особенности патентной системы налогообложения существуют для розничной торговли, как быть, если вы не успели внести плату за патент, читайте далее.

Последняя актуализация: 6 апреля 2016 г.

Документы по теме:

- НК РФ

- Федеральный закон от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»

- Федеральный закон от 25 июня 2012 г. № 94-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»

- Федеральный закон от 06 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»

- Приказ Минфина России от 22 октября 2012 г. № 135н

- Приказ ФНС России от 14 декабря 2012 года № ММВ-7-3/957@

- Приказ ФНС России от 15 января 2013 г. № ММВ-7-3/9@

- Письмо Минфина России от 20 августа 2012 г. № 03-11-10/39

- Письмо ФНС России от 3 апреля 2013 г. № ЕД-4-3/5870@ «О применении патентной системы налогообложения»

- Письмо ФНС РФ от 30 апреля 2013 г. № ЕД-4-3/7971@ «О возможности выдачи индивидуальному предпринимателю патента в случае, если им не соблюден десятидневный срок подачи заявления на получение патента»

- Письмо ФНС России от 6 марта 2013 № ЕД-4-3/3776@ «О направлении письма Минфина России от 13 февраля 2013 года № 03-11-09/3758»

- Письмо Минфина России от 7 марта 2013 г. № 03-11-12/26

- Письмо Минфина России от 14 марта 2013 г. № 03-04-05/8-213

- Письмо Минфина России от 14 марта 2013 г. № 03-11-12/29

- Письмо Минфина России от 14 марта 2013 г. № 03-11-11/102

- Письмо Минфина России от 18 марта 2013 г. № 03-11-12/33

- Письмо Минфина России от 18 марта 2013 г. № 03-11-11/109

- Письмо Минфина России от 20 марта 2013 г. № 03-11-12/34

- Письмо Минфина России от 20 марта 2013 г. № 03-11-12/35

- Письмо Минфина России от 28 марта 2013 г. № 03-11-09/9894

- Письмо Минфина России от 8 апреля 2013 г. № 03-11-12/41

- Письмо ФНС России от 12 апреля 2013 г. № ЕД-3-3/1335@ «О совмещении ПСН с УСН»

- Письмо Минфина России от 26 апреля 2013 г. № 03-11-10/14669

- Письмо Минфина России от 7 мая 2013 г. № 03-11-11/15937

- Письмо Минфина России от 15 мая 2013 г. № 03-11-10/16830

- Письмо Минфина России от 16 мая 2013 г. № 03-11-09/17358

- Письмо Минфина России от 20 мая 2013 г. № 03-11-12/45

- Письмо Минфина России от 20 мая 2013 г. № 03-11-11/17542

- Письмо Минфина России от 20 мая 2013 г. № 03-11-11/17737

- Письмо Минфина России от 24 мая 2013 г. № 03-11-11/18577

- Письмо Минфина России от 24 мая 2013 г. № 03-11-12/18964

- Письмо Минфина России от 24 мая 2013 г. № 03-11-11/18691

- Письмо Минфина России от 4 июня 2013 г. № 03-11-11/20588

- Письмо Минфина России от 11 июня 2013 г. № 03-11-12/21725

- Письмо Минфина России от 14 июня 2013 г. № 03-11-11/22273

- Письмо Минфина России от 18 июня 2013 г. № 03-04-05/22882

- Письмо Минфина России от 21 июня 2013 г. № 03-11-12/24021

- Письмо Минфина России от 28 июня 2013 г. № 03-11-09/24976

- Письмо Минфина России от 1 июля 2013 г. № 03-11-12/24977

- Письмо Минфина России от 1 июля 2013 г. № 03-11-12/24974

- Письмо Минфина России от 1 июля 2013 г. № 03-11-11/24969

- Письмо Минфина России от 24 июля 2013 г. № 03-11-12/29381

- Письмо Минфина России от 24 июля 2013 г. № 03-11-11/29244

- Письмо Минфина России от 18 сентября 2013 г. № 03-11-12/38688

- Письмо Федеральной налоговой службы от 15 октября 2013 г. N ЕД-4-3/18471@ «О направлении информации»

- Приказ Министерства экономического развития РФ от 7 ноября 2013 г. № 652 «Об установлении коэффициентов-дефляторов на 2014 год»

С 2015 года иностранцы начнут получать патенты на работу в России

С 1 января 2015 года иностранцы, которым не требуется российская виза, смогут трудиться на территории РФ на основании патента. Поправки в Закон «О правовом положении иностранных граждан в РФ» подписал президент РФ.

«Закон окончательно разделяет зарубежных работников на две категории: иностранцев, временно привлеченных для работы по квотам, и иностранцев, осуществляющих трудовую деятельность на основании патентов, — рассказывает адвокат Святослав Пац. — Квоты устанавливаются только в отношении мигрантов, прибывающих в Россию на основании визы. Граждане государств, имеющих соглашения с Россией о безвизовом въезде, выведены из-под действия квот и могут приобрести патент».

Оформлять патент будут те иностранцы, которые при пересечении российской границы в миграционной карте в качестве цели визита указали работу. Заявление на получение патента таким иностранцам следует подать в течение 30 дней со дня въезда в РФ. «Закон предусматривает весьма жесткие требования к мигрантам, намеренным получить патент: наличие места пребывания, медстраховки либо договора с медицинской организацией на оказание платных медуслуг, документов, подтверждающих знание русского языка, истории России и основ законодательства РФ, отсутствие тяжких заболеваний и судимости», — перечисляет Святослав Пац.

Патент выдается иностранному гражданину на срок от одного до 12 месяцев. «Он может быть продлен на срок до года, — отмечает Пац. — Таким образом, установлено максимальное непрерывное время работы иностранного гражданина на территории России — два года. При этом важную роль играет факт реального трудоустройства иностранца и уплаты им фиксированной суммы налога на доходы авансовым платежом. При отсутствии реального места работы патент аннулируется, а в случае неуплаты авансового налогового платежа не допускается его продление». Привлекать иностранную рабочую силу на основе патента смогут юридические лица и частные предприниматели. Ранее мигранты могли купить патенты только для работы у физлиц.

«Сегодня российскому обществу и российской экономике очень нужны меры, направленные на легализацию и упорядочение трудовой миграции, — считает Иван Сафронов, партнер компании FutureToday. — В условиях демографического спада численность трудоспособного населения России сокращается, и на рынке усиливается кадровый голод. Даже несмотря на замедление темпов роста экономики, поиск сотрудников остается непростой задачей».

Оформлять патенты будут уполномоченные органы субъекта Федерации по соглашению и в сотрудничестве с ФМС. Первыми расценки на официальный труд ввела Москва. Мосгордума 26 ноября приняла закон, устанавливающий повышенную стоимость патентов для мигрантов — 4 тыс. руб. в месяц. В других регионах России стоимость патента составит примерно 1,3 тыс. руб.

«Введение системы патентования для трудовых мигрантов не только упростит процедуру устройства на работу иностранных граждан, но сократит коррупционную составляющую, — считает Юрий Савелов, член президиума ОПОРЫ России. — Это позволит вывести из тени скрывающихся по каким-либо причинам граждан и легализовать иностранных рабочих на территории РФ».

Использовать патент можно только в регионе его приобретения. «Четкая привязка к региону исключит «внутреннюю» миграцию, в частности, если рабочий зарегистрирован в Пскове, он уже не сможет приехать работать в Москву», — поясняет Савелов.

Кому выгодна патентная система налогообложения?

Возможность использовать патентную систему налогообложения (ПСН) у ИП появилась с 2013 года. Ее прародительницей считается «упрощенка» на основе патента. ПСН ввели, чтобы создать более благоприятные налоговые условия для предпринимателей. Однако сильной поддержки у малого бизнеса инициатива пока не получила.

В 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» для патентной системы налогообложения прописали освобождение от необходимости применения контрольно-кассовой техники (ККТ) при расчетах наличными и с применением платежных карт. Это была поистине хорошая новость, ведь ранее для УСН на основе патента не предусматривалось такого освобождения. А это значит, что невозможно было избежать расходов на приобретение и обслуживание кассовой техники.

С другой стороны, в ПСН появились и отрицательные моменты. Самый заметный — отсутствие возможности каким-либо образом уменьшать сумму патента на уплаченные страховые взносы. Нужно сказать, что для УСН на основе патента, до 2013 года, такая возможность существовала.

Особенности ПСН

Патентная система введена для «маленьких» ИП, занимающихся некоторыми видами деятельности (полный перечень 47 видов приводится в п.2 ст. 346.43 НК РФ). ИП могут применять ПСН при условии, что средняя численность работников за год не превышает 15 человек и сумма выручки ИП не более 64 млн руб. в год (для 2014 года). Если применяются одновременно ПСН и УСН, при определении величины доходов учитываются доходы по двум указанным специальным налоговым режимам.

Патентная система подразумевает получение налогоплательщиком некоего документа — патента на определенный вид деятельности, который удостоверяет тот факт, что налогоплательщик в отношении доходов именно этого вида деятельности больше не исчисляет и не уплачивает налоги по иным системам налогообложения. Вместо этого он просто уплачивает стоимость патента.

На каждый вид деятельности, по которому плательщик желает применять ПСН, он получает отдельный патент.

Патент выдается на определенный срок — от 1 месяца до года. Если патент выдан на срок до 6 месяцев, то его нужно оплатить не позднее 25 календарных дней с начала действия патента. Если патент выдан на срок от 6 месяцев до года, то в течение 25 дней с начала действия патента надо заплатить ⅓ стоимости патента, а ⅔ заплатить не позднее чем за 30 календарных дней до окончания срока патента. При просрочке платежей патент аннулируется, поэтому придется пересчитать и уплатить налог за год, исходя из доходов по ОСНО или УСН (в случае наличия заявления о переходе на УСН). Аналогичная ситуация происходит при превышении лимита по средней численности работников или превышении лимита по выручке.

При патентной системе не предусмотрена отчетность в налоговую, но «патентщики» ведут книгу учета доходов. Сдавать ее в инспекцию не нужно, но следует хранить на случай проверки и предоставлять проверяющим по первому требованию.

Важный момент: если ИП начинает применять ПСН, то де факто налоговый кодекс не освобождает его от обязанности представления отчетности по ОСНО или УСН. Это относится и к тому случаю, когда иных видов деятельности, кроме патентного, ИП не ведет. Патент освободил от налогообложения по ОСНО или УСН лишь доходы от конкретного вида деятельности, на который он выдан. Информацию об отсутствии доходов по иным системам налогообложения налоговая может получить лишь по данным деклараций, поэтому их надо сдавать. Напомню, согласно кодексу, ответственность за не представленный в срок нулевой отчет составляет 1000 руб.

Как считается патент

Регионы для каждого вида деятельности устанавливают сумму потенциально возможного к получению дохода за год. Она устанавливается в рамках коридора от 106 700 руб. до 1 067 000 руб. в год. По некоторым видам деятельности регионы вправе увеличить максимальное значение до 5 335 000 руб. в год.

Этот потенциальный доход умножается на ставку 6%. В итоге получается стоимость патента.

Что не так с ПСН

ИП на патенте обязан платить за себя страховые взносы в ПФР и ФФОМС. В 2014 году сумма взносов за год составляет 20 727,53 + 1% от суммы дохода свыше 300 000 руб. в год. Сумма дохода для «патентщика» определяется как потенциально возможный доход в зависимости от срока действия патента. На сумму уплаченных взносов «патентщик» никак не может уменьшить стоимость патента. С учетом этого и того, что регионы сейчас не имеют возможности варьировать потенциально возможный доход для разных муниципалитетов, патент в большинстве случаев становится невыгодным по сравнению с иными спецрежимами (ЕНВД и УСН).

Фактически приравнивание доходности ИП, работающих, например, в городе областного значения и в селе, ни коим образом не коррелируется с их фактической доходностью.

Минфин заявил о том, что собирается разобраться с этой «несправедливостью», ведь государство планирует избавиться от ЕНВД к 2018 году путем перевода таких плательщиков в том числе на ПСН. Предложение в Минфин внесла общественная организация «Опора России», предложив разрешить властям варьировать в зависимости от численности населенного пункта размер потенциального дохода и предоставить возможность уменьшать стоимость патента на страховые взносы ИП.

Если эта инициатива будет реализована, патент наконец-то станет конкурентоспособным, и часть плательщиков УСН или ЕНВД с удовольствием перейдут на ПСН.

Павел Орловский,

аналитик сервиса «Бухгалтерия.Контур»

Несложная отчётность, быстрые документы и удобная работа с сотрудниками для ИП

Патентная система налогообложения

Патентная система налогообложения (ПСН) — специальный налоговый режим, при котором ИП платит фиксированную стоимость за год и освобождается от других налогов.

Для компаний этот режим не действует. Рассказываем, как работать на патенте.

ГДЕ СЛЕДИТЬ ЗА СИТУАЦИЕЙ

Главные новости — в нашем Телеграме

Подпишитесь, чтобы следить за разборами новых законов и анализом финансовой ситуации

Подписаться

Виды деятельности на патенте

Патент действует для определенных видов деятельности, которые устанавливают региональные власти. В основном это розница, общепит и услуги населению, например:

- Парикмахерские и косметические услуги.

- Ремонт жилья и других построек.

- Монтажные, электромонтажные, санитарно-технические и сварочные работы.

- Изготовление изделий народных художественных промыслов.

- Чеканка и гравировка ювелирных изделий.

- Проведение спортивных занятий.

- Экскурсионные услуги.

- Разработка компьютерных программ и баз данных.

Один предприниматель может купить патенты сразу на несколько видов деятельности.

Проще всего проверить, можете ли вы работать на патенте в своем регионе, в сервисе «Расчет патента» на сайте налоговой.

Введите период, в котором хотите применять патент, а также регион, город, вид деятельности и число сотрудников — сервис подскажет, можете ли вы работать на этой системе налогообложения

Ограничения для ПСН

Для работы на патенте у ИП есть несколько требований и ограничений. Условно их можно разделить на общие и частные. Общим должны следовать все предприниматели на патенте, частным — в отдельных видах деятельности.

- Годовой доход ИП не превышает 60 млн рублей. Если у ИП несколько патентов, считают общую выручку.

- До 15 сотрудников — в штате или по гражданско-правовым договорам.

Частные ограничения указаны в законе вместе со списком видов деятельности, на которые распространяется патент. Вот несколько примеров:

- Шить одежду по индивидуальным заказам людей и на патенте можно, а шить по заказу компаний и ИП нельзя.

- Площадь торгового места или зала для общепита не должна быть больше 150 м². При этом каждый регион может уменьшить допустимую площадь помещения, установить, например, 100 м².

- Точкам общепита нельзя продавать алкогольные напитки собственного производства. А чужого производства — можно.

- Нельзя применять ПСН, если продаете следующие товары, подлежащие обязательной маркировке: лекарства, обувь, шубы и другие изделия из натурального меха. Реализацию этих товаров надо переводить на ОСН или на упрощенку. Другие маркируемые товары, например фотоаппараты, шины, одежду, духи и молочную продукцию, продавать на патенте можно.

Для розницы и общепита на патенте много нюансов. Если вы работаете в общепите и хотите перейти на патент, рекомендуем сначала изучить налоговый кодекс.

В 2023 году ИП не может применять ПСН, если он:

- Торгует оптом.

- Имеет больше 20 автомобилей, на которых он перевозит грузы и пассажиров.

- Производит и/или продает ювелирные украшения и другие изделия из драгметаллов.

Региональные власти могут устанавливать свой максимум по потенциальному годовому доходу.

Региональные законы можно посмотреть на странице ПСН в разделе «Особенности регионального законодательства» на сайте налоговой. Главное — переключить сайт на свой регион, если он не определился автоматически.

Достаточно ввести несколько первых букв названия региона, чтобы сайт предложил варианты

Актуальные документы размещены в разделе «Особенности регионального законодательства» внизу страницы

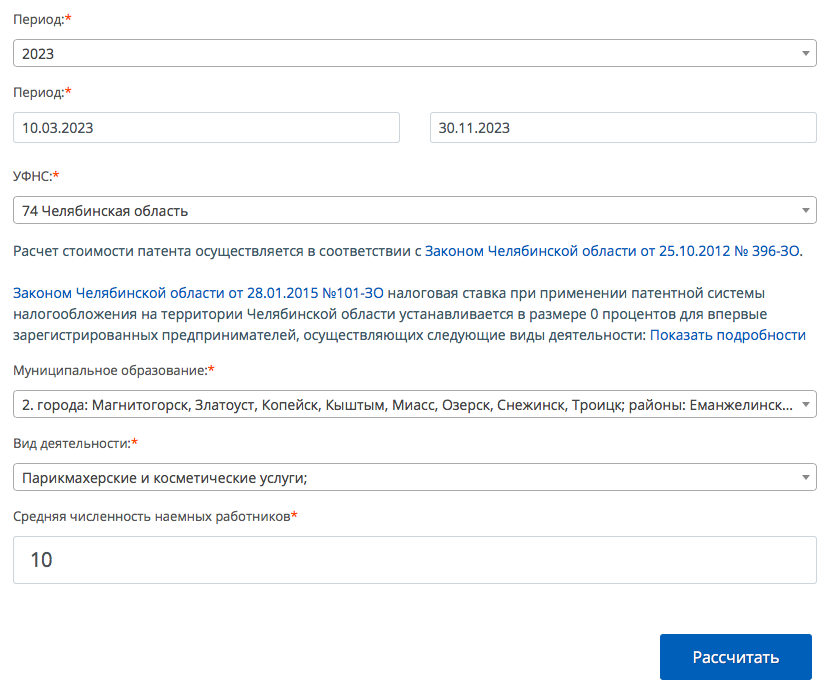

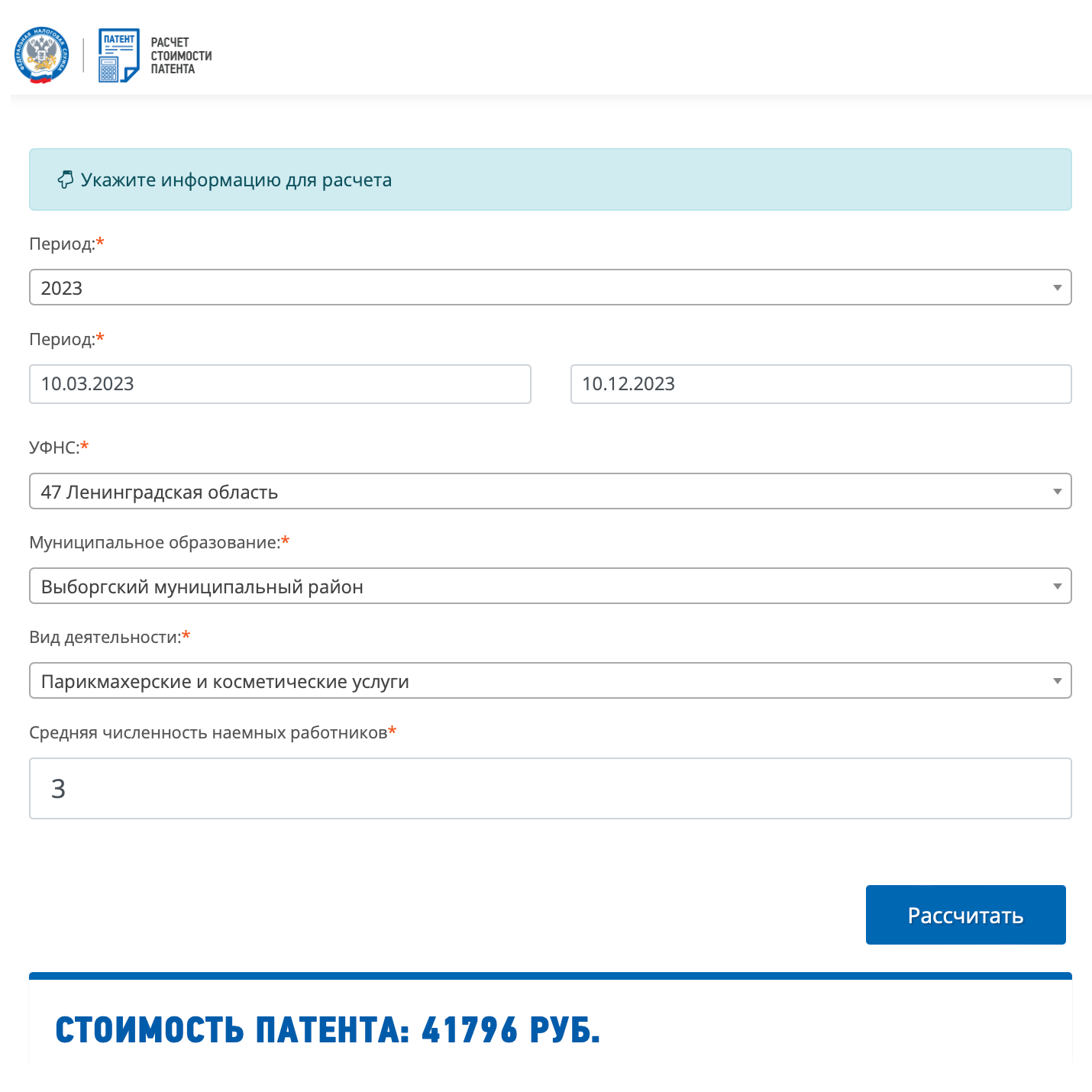

Сколько стоит патент

Стоимость патента зависит от вида деятельности и региона. Например, региональные власти смотрят, сколько зарабатывают сапожники в Саратове, и из этого рассчитывают стоимость патента. Бывает, она отличается даже в соседних городах одной области. Например, для сапожника без наемных работников в Саратове годовой патент в 2023 году стоит 4800 ₽, а для сапожника в Энгельсе — 3840 ₽.

Для расчета патента есть специальная формула, но предпринимателям ничего вручную считать не нужно: сервис «Расчет патента» показывает точную стоимость.

Парикмахер из Выборга работает как ИП и хочет узнать стоимость патента на год. В штате три сотрудника. Вводим данные в калькулятор. Нажимаем «Рассчитать» — и сервис показывает стоимость патента. Патент на 9 месяцев стоит почти 42 000 ₽

Сервис не только рассчитывает общую стоимость патента, но и показывает, какие суммы в какие сроки нужно оплатить.

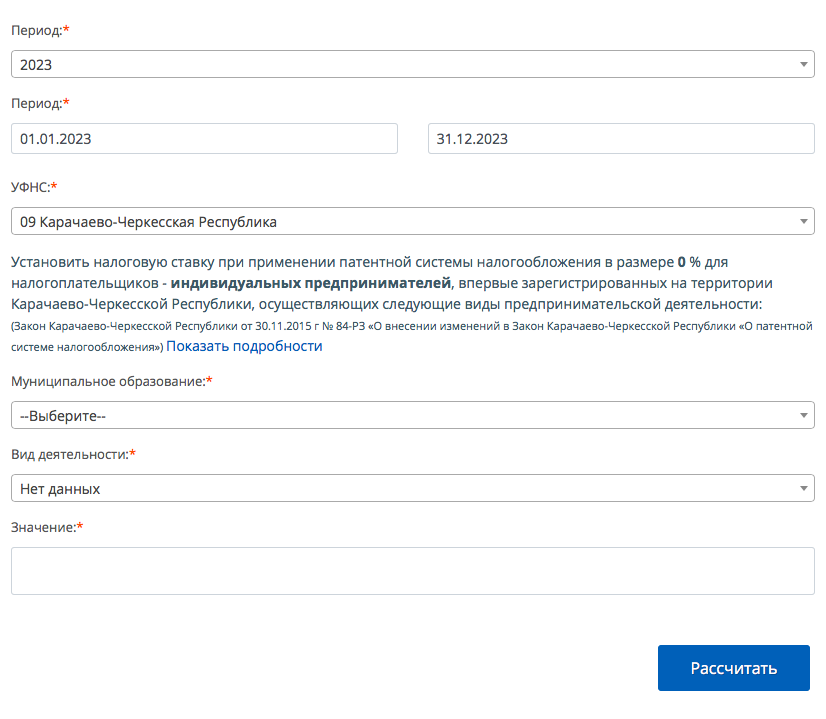

В некоторых регионах для новых ИП на патенте предусмотрены налоговые каникулы — льготный период, когда можно не платить налог вовсе. Подсказки о них есть в калькуляторе.

Подсказка о налоговых каникулах для предпринимателей Карачаево-Черкесской Республики

Страховые взносы на патенте

ИП на ПСН могут уменьшать стоимость патента:

- На страховые взносы, уплаченные за себя и за работников.

- На больничные работникам за первые три дня болезни.

ИП без работников может вычесть из стоимости патента всю сумму взносов за себя. Уменьшить стоимость патента можно до нуля.

ИП с работниками может уменьшить стоимость патента на уплаченные взносы и больничные, но не больше 50% от стоимости патента.

Уведомление об уменьшении патента надо подать в ИФНС в любое время после уплаты взносов, но лучше — до оплаты патента. Если взносы уплачены досрочно, подайте заявление о зачете единого налогового платежа — ЕНП — в счет их предстоящей уплаты. После этого можете платить за патент меньше. Если же заплатите больше, чем нужно, переплату можно зачесть или вернуть.

Как перейти на ПСН

Предприниматель может перейти на патент в любое время, если переходит с ОСН или если применяет УСН и открывает новый вид деятельности, для которого приобретает патент.

Если ИП применял упрощенку и работал только в одном регионе, а теперь по той же деятельности хочет применять патент, он может это сделать в течение года. Отказываться от УСН не надо, но придется сдавать декларации по упрощенке, в том числе нулевые — так разъясняет ФНС.

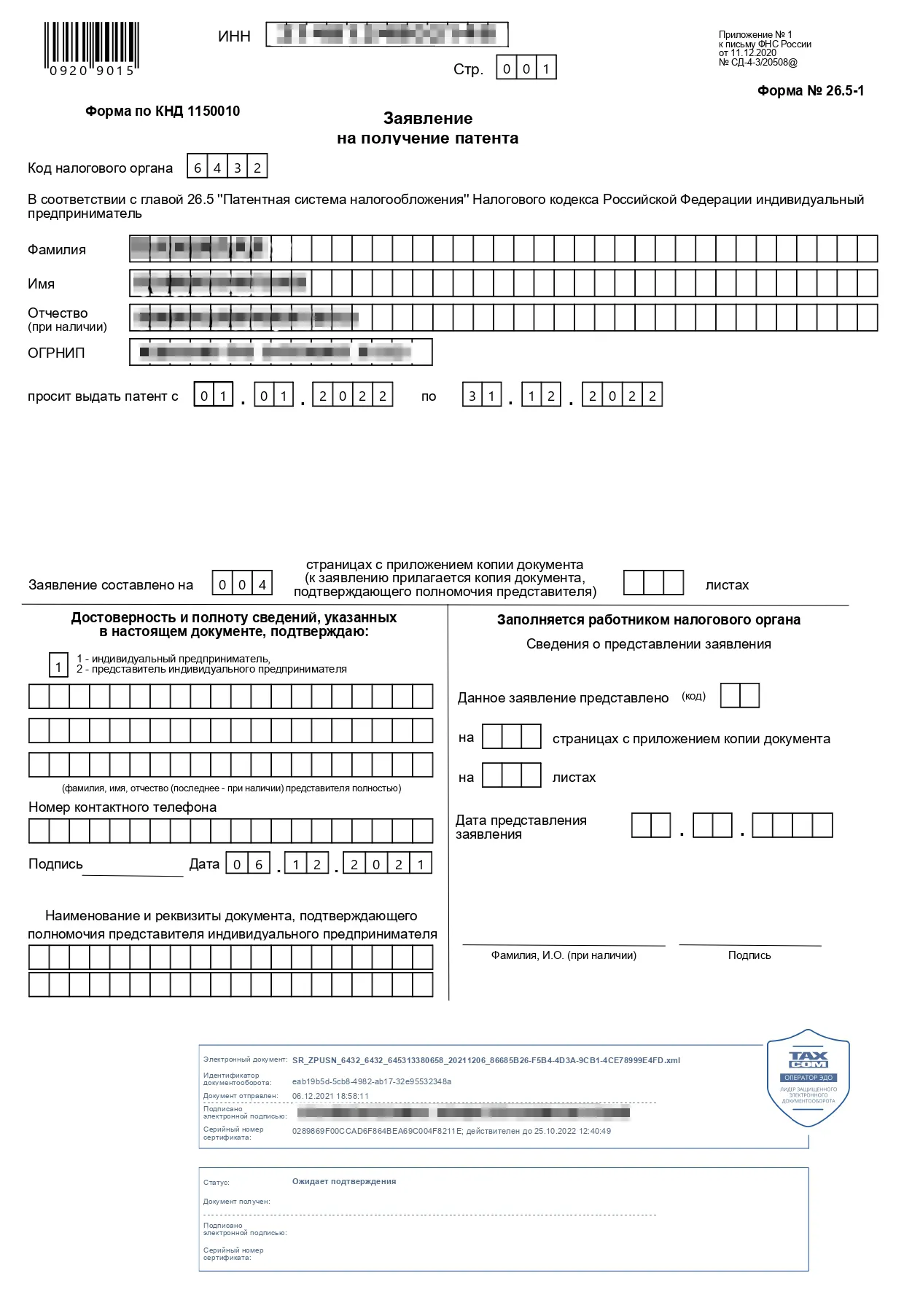

Заявление на патент нужно подать в налоговую не позднее чем за 10 рабочих дней до начала применения спецрежима.

Пример заполнения первой страницы заявления на получение патента

В течение пяти рабочих дней налоговая выдает патент, в нем будут указаны период действия патента, стоимость и срок оплаты.

Но в выдаче патента могут и отказать. Всего есть пять причин для отказа:

- Вида деятельности нет в региональном перечне.

- Указан неверный срок действия патента.

- ИП уже работал на патенте в этом виде деятельности, но утратил на него право. А теперь подает повторно в этом же году.

- Есть долг за прошлый патент.

- Не заполнены обязательные пункты заявления.

Уплата налога на ПСН

Под налогом на ПСН подразумевают стоимость патента. Патент можно купить на срок от 1 до 12 месяцев.

Если патент оформлен на срок от 1 до 6 месяцев, нужно оплатить его полностью до окончания его действия.

Патент на срок от 6 до 12 месяцев нужно оплачивать двумя платежами: треть суммы — в течение 90 календарных дней после начала действия патента, а остаток — не позднее даты окончания его действия.

Общая сумма патента на 12 месяцев для ИП-фотографа из Москвы в 2023 году — 118 800 ₽. Допустим, что патент начал действовать 1 января 2023 года. Это значит, что 39 600 ₽ (треть суммы) нужно заплатить до 31 марта 2023 года, а 79 200 ₽ (остаток) — до 31 декабря 2023 года.

Если задержать платеж, налоговая начислит пени за просрочку и пришлет уведомление об уплате. Налоговая может оштрафовать, если патент не был оплачен или если предприниматель попытался сэкономить на патенте и предоставил неверные сведения о своей деятельности.

Учет и отчетность на ПСН

По закону ИП не обязаны вести бухгалтерский учет. Они должны только заполнять книгу учета доходов.

Книгу нужно вести по двум причинам:

- По ней налоговики могут проверить, не превысил ли предприниматель лимит по доходам.

- При утере права на патент показатели доходов из книги используют для перерасчета налогов по другой системе налогообложения.

Сдавать декларацию на патенте не нужно.

Если у ИП есть штатные сотрудники, ему нужно сдавать отчетность за них.

Должен ли ИП на ПСН применять кассу — ККТ

При ПСН можно не пробивать чеки по некоторым видам деятельности. Они перечислены в п. 2.1 ст. 2 Закона о ККТ. Это, например, изготовление ключей, ремонт мебели, услуги фотографа или дизайнера, остекление балконов, услуги экскурсовода. Но в рознице, общепите и перевозках онлайн-касса обязательна.

Когда ИП теряют право на применение ПСН

Предприниматели теряют право на применение патента в трех случаях:

- Доходы ИП от видов деятельности на патенте с начала года превысили 60 млн рублей. При совмещении патента с УСН учитывают доходы от всего бизнеса: от патентного и непатентного.

- Количество сотрудников стало больше 15. При соблюдении этого лимита не учитываются работники, относящиеся к деятельности, по которой применяется УСН.

- ИП, работающий в розничной торговле, продал товар оптом.

В этих случаях предприниматель обязан уведомить налоговую в течение 10 календарных дней после потери права на патент. Не позднее чем через 5 рабочих дней его снимут с учета и переведут на ОСН до конца года. Налоги пересчитают.

Если ИП совмещал патент с УСН, патентную деятельность автоматом переведут на упрощенку.

Повторно вернуться на патент ИП сможет только с начала следующего года, если устранит все нарушения.

Если предприниматель решил закончить деятельность на патенте, он должен заполнить другое заявление и передать его в налоговую. С учета снимут также через 5 рабочих дней.

Плюсы и минусы ПСН

Главное преимущество работы на патенте: стоимость патента не зависит от фактического дохода. Если реальный заработок будет намного больше потенциального, то работать в этом режиме выгодно. Другие плюсы:

- Освобождение от некоторых налогов.

- Можно совмещать с УСН.

- Возможность выбрать срок действия патента от 1 до 12 месяцев.

- Можно приобрести сразу несколько патентов, например на разные виды деятельности или в разных регионах.

- Простой налоговый учет: нужно только вести книгу доходов, а декларация не нужна вовсе.

- Можно уменьшать патент на уплаченные страховые взносы.

Среди минусов спецрежима:

- Если ИП зарабатывает меньше предполагаемого государством дохода, спецрежим становится невыгоден. Заплатить все равно придется всю сумму патента.

- Если потенциальный доход ИП за год больше 300 000 ₽, то он должен оплатить дополнительный 1% взносов на пенсионное страхование от суммы, которая выше установленного лимита.

- Стоимость патента для ИП с работниками можно уменьшить только на 50%.

Как стать ИП

Зарегистрировать ИП можно самостоятельно, через посредников и сервисы регистрации. В первом случае придется самому готовить бумаги, нести их в налоговую или отправлять по почте.

В Тинькофф есть бесплатный сервис по регистрации ИП. Нужно только заполнить заявку — специалисты подготовят документы, оформят электронную подпись и отправят всё в налоговую.

Обложка — Pressmaster / Shutterstock

Диана Дёмина

Какая у вас система налогообложения? Почему именно она?

«Общая сумма патента на 12 месяцев для фотоателье из Барнаула в 2019 году составляет 46 230 Р. Допустим, что патент начал действовать 2 апреля 2019 года. Это значит, что 15 410 (треть суммы) нужно оплатить до 1 июля 2019 года, а 30 820 Р (остаток) — до 1 апреля 2020 года»

Это некорректный пример. Патент выдается только в рамках одного календарного года, см. п. 5 ст. 346.45 НК РФ. Кроме того, налоговая трактует этот пункт таким образом, что срок действия должен составлять целое число месяцев. Т.е. могут выдать патент только с 1 апреля до 31 декабря, либо с 1 мая по 31 декабря.

«Если ИП ведет несколько видов деятельности на патенте, вести книгу доходов нужно по каждому»

С 2017 года не нужно, можно одну, см. https://www.nalog.ru/rn18/ip/6704042/

Автор статьи

Grigory, упс, пропустили 🙁 Но уже всё поправили 🙂 Еще раз спасибо!

Диана Дёмина, про несколько книг учета в конце статьи еще осталось упоминание.

Grigory, я не знаю, как было в 2019 году, возможно, на момент написания вашего комментария это было актуально, но в 2021 мне выдали патент на 40 дней с 22 ноября до конца года. То есть, не обязательно, чтобы патент выдавался на целое число месяцев, хотя в любом случае не более, чем до конца года (как вы и написали «в рамках одного календарного года»).

Сергей, возможно, разные налоговые трактуют закон по-разному. Лично мне налоговая отказалась выдавать патент, срок действия которого начинается не 1-го числа месяца.

Автор статьи

Grigory, спасибо вам большое за внимательность! Вы правы. Мы скорректировали текст.

Скажите, а в Тинькофф Бухгалтерии появится когда-нибудь поддержка ПСН? Пользуюсь довольно давно уже р/с Тинькова и декларацию по УСН сдавал через Тинькофф Бухгалтерию. А теперь когда перешёл та патент стало не так удобно

Дополнительный 1% считается от потенциального дохода, не от фактического? То есть, если патент стоит меньше 18000 то этот процент платить не надо?

Денис Дегтярёв, от потенциального.

«А вот если ИП хочет перейти на патент по тому же виду деятельности, по которому раньше был на УСН или ЕНВД, то придется ждать начала следующего года.»

— а можно официальную ссылку на закон? Вижу разные мнения по этом вопросу от разных серьезных изданий.

Вот, например, с сайта налоговой:

«Таким образом, индивидуальный предприниматель, применяющий упрощенную систему налогообложения, вправе в течение календарного года перейти на патентную систему налогообложения по отдельным видам предпринимательской деятельности, в отношении которых патентная система налогообложения введена соответствующим законом субъекта Российской Федерации (Письма Минфина России от 07.03.2013 N 03-11-12/26, от 24.01.2013 N 03-11-12/11).

При этом если индивидуальный предприниматель приобретет патент по виду деятельности, в отношении которого он применял упрощенную систему налогообложения, и при этом других видов деятельности им не осуществлялось, то такой переход приводит к утрате права на применение упрощенной системы налогообложения начиная с даты начала действия патента.»

https://www.nalog.ru/rn37/news/tax_doc_news/4856730/

Тут только утрата права на УСН (и то, только если других видов деятельности не было). Не вижу запрета перехода на ПСН по тому же виду деятельности в течение года.

Ruslan, я лично узнал о ПСН в середине года и перешёл на неё с УСН по тому же виду деятельности (разработка п/о).

«Если потенциальный доход ИП за год больше 300 000 Р, то он должен оплатить дополнительный 1% взносов на пенсионное страхование от суммы, которая выше установленного лимита.»

По этому пункту всегда почему-то пишут непонятную муть. А ситуация простая. Допустим, потенциальный доход по вашей деятельности установлен в 500000. Если вы заработали меньше 300000, то дополнительный процент платить не надо. Если вы заработали больше 300, но меньше 500 тыр, считаете разницу и с нее платите 1%. Если вы заработали больше 500 тыр, то платите 500-300 * 1% = 2000 руб. Всё.

«Стоимость патента нельзя уменьшить за счет страховых взносов за себя и работников.» — с 2021 неактуально, дополните статью, пожалуйста.

msk01, добрый день, подскажите, пожалуйста, а если потенциальный доход по патенту установлен менее 300000, а фактических денег по кассе прошло 500000, то в этом случае оплачиваем 1% в ПФР?

Smirnucho, платить надо 1% от дохода сверх 300’000 потенциального дохода. Если потенциальный не превосходит 300’000, то сколько бы вы ни заработали, ничего дополнительно не заплатите.

Поделитесь опытом в работе с кредитными организациями. Как они смотрят на ИП с патентом? Слышал мнение что получить кредиты практически невозможно

Булат, факт. Сталкивался с этим лично. Требовали декларацию о доходах, которую взять неоткуда. Остальные варианты им не подходят. ИП на ПСН для кредитных организаций — слишком рисковый заемщик, если условия выдачи кредита требуют подтверждения дохода.

С другой стороны, уже тогда (полтора года назад) Один Большой Банк предлагал ипотеку по паспорту, и даже одобрил мне энную сумму, так что ПСН — препятствие не абсолютное, хотя потенциально более высокие ставки по кредитам — это, однозначно, один из минусов.

Скажите, могу ли я, будучи прописан в Москве получить патент на разработку ПО в Московской области? Работаю дома, прописан в Москве, но живу по факту на даче за городом

Koly, обратная ситуация: прописан в Подмосковье, зарегистрирован в подмосковной налоговой, живу в Москве и работаю удалённо, подал заявление в московскую налоговую, где просто указал московский адрес ведения деятельности — через 5 дней получил патент безо всяких вопросов и звонков из налоговой с уточнениями. Так что, ваших слов будет вполне достаточно.

Насколько я знаю, ИП на ПСН в части имущества, используемого при осуществлении видов предпринимательской деятельности, в отношении которых применяется патентная система налогообложения, получает освобождение от обязанности по уплате (п. 10, п.11 ст.346.43 НК РФ) налога на имущество физических лиц. Таким образом, ИП может получить «льготу» по имущественному налогу на имущество, задействованное в деятельности ИП.

Подскажите, если ИП занимается грузоперевозками, то будет ли считаться грузовой автомобиль имуществом, задействованным в бизнесе ИП? Если да, то, получается, что ИП должен быть освобожден от транспортного налога на этот автомобиль?

Неверно про то, что не сдаётся никакая отчётность. Сдаётся нулевой УСН, иначе блокируют счёт. ИП на патенте, столкнулись с этим

Сергеева-Горобец, счёт блокировали не из-за отсутствия отчётности по патенту, а из-за того, что у вас ещё и УСН, по которой вы не отчитались. То есть, УСН у вас имеется, деятельность по ней не осуществляется (потому что осуществляется по патенту), значит, по ней нулевые доходы и требуется подать нулевую декларацию — ровно то же самое потребовалось бы сделать, если бы вы вообще никакой деятельности не осуществляли. Получается, в статье всё верно — отчётность по патенту не нужна, нужна отчётность по УСН или по другой, с которой совмещаете деятельность на патенте.

Диана, добрый день! в 2020году по патенту производили монтажные, электромонтажные, санитарно-технические и сварочные работы по монтажу систем вентиляции в больницах для ГосЗаказчиков. В них входили и поставка оборудования, и его монтаж. Этого нельзя было делать по патенту? Может «прилететь»?

минус номер 3.Стоимость патента нельзя уменьшить за счет страховых взносов за себя и работников.

Хотя выше сказано что, С 1 января 2021 г. ИП на ПСН могут уменьшать стоимость патента на сумму страховых взносов, уплаченных за себя и за своих работников. При этом ИП без работников может учесть всю сумму уплаченных взносов, а с работниками только ту, что покроет половину стоимости патента.

Это как понимать?

Alexs, Раньше стоимость патента уменьшить было нельзя, теперь, с 2021 года — можно. Теперь как: если работников нет — можно уменьшить на величину отчислений за себя в ПФР, то есть, хоть полностью; если работники есть, то только наполовину.

«Стоимость патента нельзя уменьшить за счет страховых взносов за себя и работников.»

С 01.01.2021 все же можно или как?

Ольга, можно, статья была написана давно и не отредактирована.

Sergey, выше ответил, всё примет. У меня , по крайней мере, в московской налоговой никаких доказательств того, где именно я буду заниматься предпринимательской деятельностью, не потребовали, просто заполнил адрес в соответствующей графе и всё.

Отредактировано

Я что-то запутался ограничение 60 млн в год или 1 млн?

Скажите пожалуйста, ИП открыла на прошлой неделе. Вот недавно подала на патент. Заниматься буду сезонным общепитом. Так как патент делается 10 дней, я не успеваю к майским праздникам. Что грозит за работу без патента? Какой штраф или что? Получается что расчёт буду делать только за наличку так как через кассовый аппарат нельзя

Анна, действовать патент будет с даты указанной в заявлении. Подать заявление на патент надо за 10 рабочих дней до начала применения ПСН. Стандартный срок для выдачи патента — пять рабочих дней с даты подачи заявления. Если работа придется на период без действия патента, она будет на основной системе налогообложения или усн (если вы подавали заявление о переходе на усн при регистрации). И за этот период вам придется сдавать соответствующие отчеты и платить налоги. Пишите, если нужна более подробная консультация.