Разница между ликвидностью и платежеспособностью

Для определения финансового состояния предприятия используется огромное количество показателей, связанных с разными направлениями его деятельности. Итоговыми характеристиками являются ликвидность и платежеспособность, которые, хотя и отражают реальное положение дел на предприятии, все же несут в себе разную смысловую нагрузку. Чтобы понять, в чем их различие, необходимо выявить ту сущность, которую они под собой подразумевают.

Определение

Ликвидность – способность имеющихся на предприятии активов быстро обращаться в денежные средства, то есть они должны быть в кратчайшие сроки реализованы, причем их цена продажи должна быть приблизительно равна либо выше рыночной стоимости. В связи с этим по степени быстроты оборачиваемости в деньги выделяют несколько типов активов – неликвидные, низколиквидные, среднеликвидные и высоколиквидные.

Платежеспособность подразумевает под собой способность предприятия рассчитываться по своим долгам и обязательствам за счет имеющихся у него денежных средств. Если показатель платежеспособности компании находится на достаточно высоком уровне, можно говорить о том, что оно является финансово устойчивым, то есть у него низкая вероятность обанкротиться.

Сравнение

Понятие ликвидности относится к активам предприятия, поскольку только они могут обращаться в наличные денежные средства, в то время как пассивы не имеют подобной характеристики. Ликвидность имеет определенный диапазон значений, согласно которому активы относятся к тому либо иному уровню этого показателя.

Платежеспособность связана как с активами, так и с пассивами, поскольку она определяется как соотношение между этими двумя статьями баланса. Если предприятие обладает большим запасом высоколиквидных активов, то оно в состоянии заплатить по своим обязательствам, что свидетельствует о высоком уровне платежеспособности предприятия. Проще говоря, платежеспособность напрямую зависит от того, какую степень ликвидности имеет тот или иной актив компании.

Выводы TheDifference.ru

- Платежеспособность является более обширным показателем, который зависит от уровня ликвидности предприятия.

- Ликвидность активов имеет несколько уровней, в то время как платежеспособность колеблется только в определенном диапазоне.

- Ликвидность относится к активам баланса, а для расчета платежеспособности используются как активы, так и пассивы предприятия.

Похожие статьи

/rating_on.png)

/rating_half.png)

/rating_off.png) (7 оценок, среднее: 3,71 из 5)

(7 оценок, среднее: 3,71 из 5)

Ликвидность и платежеспособность: чем отличаются и как влияют на получение кредита

Способность платить по обязательствам — важный фактор надежности бизнеса. Для его оценки используют показатели ликвидности и платежеспособности.

В статье рассказываем, что такое ликвидность, чем она отличается от платежеспособности, как их рассчитывать и как их значение влияет на решение банка о выдаче кредита.

Что такое платежеспособность и ликвидность

Понятия ликвидности и платежеспособности близки друг другу.

Платежеспособность показывает, может ли компания расплатиться в срок по своим обязательствам. Например, без задержек перечислить зарплату, оплатить товары и услуги поставщикам, погасить кредиты. Проще говоря, у платежеспособной компании бюджет спланирован так, что сейчас и в перспективе просроченных долгов у нее нет и не будет.

Ликвидность показывает, как быстро компания может продать свои активы, чтобы заплатить по обязательствам.

Самый ликвидный актив — деньги. Еще быстро можно продать акции, которые котируются на фондовом рынке, быстрореализуемые товары со склада, краткосрочную дебиторскую задолженность.

Дольше всего продавать крупную недвижимость и сложное оборудование. При срочной продаже такие активы могут сильно потерять в цене — поэтому говорят, что у таких активов низкая ликвидность.

Зачем считать эти показатели и как они влияют на получение кредита

Ликвидность и платежеспособность можно оценивать с двух сторон: для себя и с точки зрения банка.

Для бизнеса эти показатели могут быть экспресс-диагностикой финансового состояния. Например, они помогут принять решение, стоит ли брать на себя новые обязательства по сделке. Возможно, компания или ИП периодически сталкиваются с нехваткой свободных денег, кассовым разрывом и другими трудностями, и оценка показателей поможет увидеть, в чем проблема.

Банкам показатели ликвидности и платежеспособности помогают оценить риски при выдаче кредита. Но нужно учитывать, что это только часть критериев, на которые смотрит банк при оценке кредитных рисков.

Если платежеспособность компании или ИП в текущий момент неудовлетворительная, это не значит, что в кредите откажут. Возможно, банку тогда понадобится дополнительная гарантия возврата долга — залог или поручительство. И наоборот: бывает, что при хороших показателях ликвидности и платежеспособности банк не может выдать кредит, потому что увидел у бизнеса другую серьезную проблему.

В любом случае чем лучше эти показатели, тем выше вероятность положительного решения по кредиту. А если они слишком низкие, это повод для компании задуматься, стоит ли вообще брать кредит, потому что тогда есть высокий риск невозврата долга.

Что нужно для расчета ликвидности и платежеспособности

Для оценки ликвидности и платежеспособности предприятия нужно изучить баланс — соотношение имущества и обязательств компании. Цифры можно взять у своего бухгалтера.

Все, что есть у бизнеса, — это его активы: деньги на счетах и в кассе, оборудование, недвижимость, дебиторская задолженность. Обязательства, которые он должен погасить, — это пассивы. Для оценки ликвидности и платежеспособности их нужно сгруппировать.

Чтобы увидеть реальное состояние дел, важно соблюдать несколько правил:

- Для расчета использовать рыночную стоимость имущества, а не балансовую. Например, если в собственности есть автомобиль, его текущая стоимость — цена, за которую его сегодня можно продать.

- Корректируется просроченная дебиторская задолженность. Например, если покупатели не оплатили счета за товары в срок и непонятно, когда заплатят, — такую дебиторку надо убрать из расчетов, будто эти деньги не придут. Если есть товарные остатки, которые не получится продать в течение длительного времени, их тоже надо исключить из расчета.

Тут и далее мы приводим упрощенный расчет — принцип, по которому проводят оценку показателей ликвидности. У каждой компании может быть своя специфика, и иногда разобраться можно только с бухгалтером или экономистом.

| Активы: группируют по сроку ликвидности | Пассивы: группируют по сроку возврата |

|---|---|

| А1 — высоколиквидные активы. Например, деньги на счетах и в кассе, финансовые вложения — акции, облигации | П1 — срочные пассивы: которые надо погасить на дату оценки баланса. Например, долг перед поставщиками и подрядчиками, персоналом, бюджетом и внебюджетными фондами, арендодателями, страховщиками, расчеты по дивидендам, ссуды, не погашенные в срок |

| А2 — быстрореализуемые активы: которые можно быстро продать и получить деньги. Например, сюда относится краткосрочная дебиторская задолженность — то, что в ближайшее время должны заплатить клиенты | П2 — среднесрочные пассивы: которые надо погасить в течение 12 месяцев. Например, краткосрочные кредиты |

| А3 — медленно реализуемые активы: которые невозможно реализовать до определенного срока. Например, готовая продукция, сырье на складе, дебиторская задолженность со сроком выплаты больше 12 месяцев | П3 — долгосрочные пассивы: которые надо погасить в срок больше 12 месяцев. Например, долгосрочные кредиты |

| А4 — труднореализуемые активы, для продажи которых понадобится много времени. Это все внеоборотные средства, например оборудование и недвижимость | П4 — постоянные пассивы. Это собственный капитал, который не надо никому отдавать. Например, акционерный капитал, добавочный капитал, нераспределенная прибыль. Если П4 около нуля или отрицательный, значит, у компании нет собственных средств. Она работает только за счет заемных |

Группировка активов и пассивов — подготовительная часть. Показатели и П1—4 нужны для дальнейших расчетов и оценки финансового состояния компании.

Как оценить платежеспособность и ликвидность по соотношению активов и пассивов

На практике чаще всего встречаются такие варианты:

Абсолютная ликвидность. Идеальная ситуация: компания или ИП гасят все обязательства в срок. В такой ситуации высокая вероятность одобрения кредита банком, и сама компания сможет без проблем его погасить.

Нормальная ликвидность. Обычно в такой ситуации платежеспособность компании чуть снижена из-за задержек оплаты от клиентов или большой налоговой нагрузки в конкретный период. В целом тут все хорошо: если остальные показатели не вызовут вопросов, банк, скорее всего, примет решение выдать кредит.

Нарушенная ликвидность. Скорее всего, такие показатели означают, что компания накапливает долги и не может погасить свои срочные обязательства. Тут могут быть серьезные проблемы: кризис, спад производства, клиенты сильно задерживают оплату, судебные дела. В этом случае получить бизнес-кредит может быть проблематично. И, скорее всего, кредитные деньги не исправят ситуацию, а наоборот, могут загнать компанию в еще более сложное финансовое положение.

Кризисное состояние. Такое соотношение означает, что у компании много долгов и она не может их погасить. В этой ситуации восстановить платежеспособность очень сложно и точно не стоит брать на себя новые кредитные обязательства. Вероятнее всего, банк тоже не сможет одобрить кредит.

Как рассчитать коэффициенты платежеспособности

Для оценки платежеспособности предприятия банк использует следующие основные показатели:

- Коэффициент текущей ликвидности.

- Коэффициент быстрой ликвидности.

- Коэффициент абсолютной ликвидности.

Коэффициент текущей ликвидности — это основной показатель, который банк рассчитывает при оценке финансового положения. Он показывает, хватит ли у компании денег погасить свои краткосрочные обязательства до конца отчетного года.

Если компания хочет взять кредит, значение коэффициента должно быть больше единицы, меньшее значение говорит о сложностях с платежеспособностью. Оптимальное значение — 2.

Коэффициент быстрой ликвидности показывает, может ли компания погасить обязательства за счет денег и быстрореализуемых активов.

Нормальными считаются значения в пределах 0,7—1.

Коэффициент абсолютной ликвидности показывает, есть ли у компании высоколиквидные активы, чтобы погасить краткосрочные обязательства прямо сейчас.

Нормативное значение коэффициента — больше 0,2. На практике его величина может быстро меняться, потому что он напрямую зависит от состояния счета компании в конкретный момент. Например, в момент расчета у компании нет свободных денег в обороте, но в течение нескольких дней заказчики расплатятся за товары или услуги и деньги опять будут на счете.

Для разных типов и отраслей бизнеса нормативные показатели коэффициентов могут отличаться.

Пример расчета платежеспособности компании

При расчете платежеспособности компании можно воспользоваться таким алгоритмом.

Шаг 1. Находим необходимые показатели в балансе и группируем активы по степени ликвидности, а пассивы — по сроку возврата.

Представим компанию, которая занимается оптовой торговлей. У нее есть два грузовика, которые компания купила в лизинг, а на складе хранятся товары для перепродажи.

Компания работает с поставщиками и клиентами по предоплате. Из обязательств у нее — краткосрочный кредит со сроком выплаты до года, краткосрочный лизинг со сроком возврата до 12 месяцев и долгосрочный лизинг со сроком возврата больше 12 месяцев.

Шаг 2. Определяем и анализируем соотношения групп активов и пассивов.

Судя по соотношению активов и пассивов, единственная проблема, с которой может столкнуться компания, — нехватка денег для оплаты текущей задолженности. Но у компании большой запас товаров, они хорошо продаются, значит, особых сложностей с платежеспособностью у компании нет.

Шаг 3. Считаем коэффициенты ликвидности.

Выводы. Ликвидность баланса и коэффициент текущей ликвидности показывает, что компании стоит брать кредит. Она сможет погасить его в срок. Из-за того, что остальные коэффициенты ниже нормы, банк, скорее всего, более тщательно изучит особенности бизнес-процессов, оценит другие показатели и, исходя из этого, будет принимать решение о кредите.

В целом можно сделать вывод, что у компании хорошая платежеспособность, так как всех текущих активов достаточно для погашения краткосрочных обязательств. Шанс получить кредит в банке у нее очень высокий.

Кредит на открытие и развитие бизнеса

- Для пополнения оборотных средств или инвестиций

- Предварительное решение без открытия расчетного счета

- Все онлайн, не нужно ездить в банк

Платежеспособность

и ликвидность компании: зачем

считать и как повысить

Если коротко, платежеспособность показывает возможность компании в принципе погашать долги. А ликвидность говорит о том, насколько быстро получится это сделать. Оба понятия характеризуют финансовую устойчивость бизнеса. Как, зачем их считать и анализировать — рассказываем в статье. Слово — финансовому директору.

Содержание

Платежеспособность и ликвидность: в чем разница

Платежеспособность — это возможность компании погасить долги, если вдруг ей придется в один момент рассчитываться со всеми кредиторами.

Чем выше платежеспособность, тем более финансово устойчива компания, тем больше доверия к ней со стороны банков, инвесторов и контрагентов — они знают, что не потеряют деньги.

А ликвидность — это то, насколько быстро компании удастся продать активы, чтобы покрыть свои долги. Чем выше ликвидность, тем быстрее бизнес сможет рассчитаться с кредиторами.

Оценивать ликвидность и платежеспособность нужно не для того, чтобы успокоить кредиторов, а больше для себя. Чтобы понимать текущее состояния дел:

- не грозят ли бизнесу кассовые разрывы или банкротство?

- может ли компания расти, развиваться?

- как можно улучшить финансовое состояние?

- получится ли погасить кредит?

Показатели платежеспособности: два коэффициента и один мультипликатор

Есть несколько коэффициентов, которые позволяют оценить платежеспособность бизнеса под разными углами. Разберемся с каждым из них.

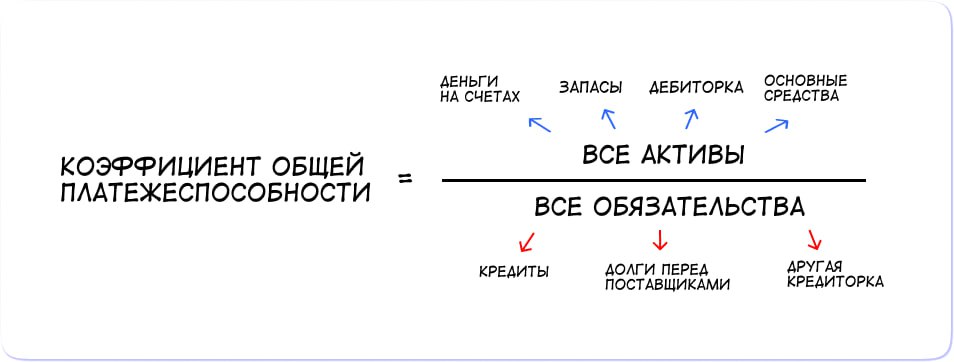

Коэффициент общей платежеспособности показывает, способна ли компания покрыть активами все свои обязательства.

Чтобы рассчитать коэффициент общей платежеспособности, нужно взять все активы компании — это деньги, запасы, дебиторская задолженность и основные средства — и разделить на все обязательства.

�� В идеале коэффициент общей платежеспособности должен быть больше 1. Если так, значит, бизнес может покрыть все долги, если продаст все активы.

�� Если коэффициент общей платежеспособности меньше 1, то, скорее всего, у компании большая закредитованность и дыра в собственном капитале. Так и до банкротства недалеко.

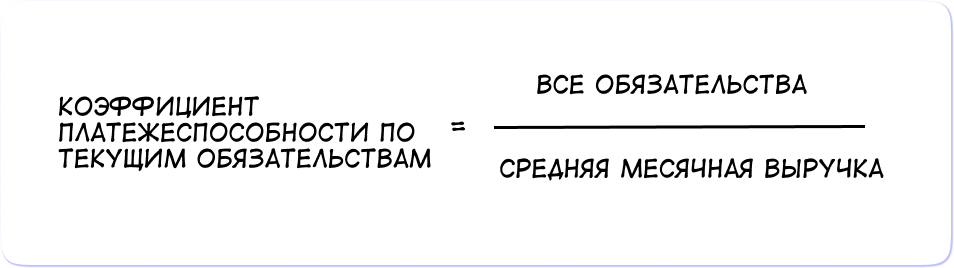

Коэффициент платежеспособности по текущим обязательствам показывает, сколько потребуется времени, чтобы покрыть выручкой все долги. Считают так:

�� Если коэффициент платежеспособности по текущим обязательствам равен 6 месяцам или меньше — всё хорошо, компания генерирует достаточно выручки, чтобы расплачиваться с долгами из нее.

�� Если получается больше 6 месяцев — нужно думать, как нарастить выручку или уменьшить долги.

Обычно финдирам недостаточно этих двух коэффициентов, потому что важно не только отдать долги, но и продолжить работу: платить зарплаты, аренду и так далее. Понять, выйдет ли у компании такой фокус, помогает мультипликатор долга к EBITDA ↓

Мультипликатор долга к EBITDA показывает, сколько потребуется времени, чтобы покрыть все долги, продолжая вести текущую деятельность: платить зарплату людям, что-то производить, тратить деньги на коммуналку, интернет и так далее.

Чтобы рассчитать мультипликатор долга к EBITDA, нужно очистить выручку от всех расходов и оценить соотношение двух показателей: операционной прибыли и суммы всех долгов.

�� Норма мультипликатора долга к EBITDA — до 2 лет. Если компания в течение этого срока может операционной прибылью погасить все долги — окей, всё в порядке, она способна платить, продолжая работать в обычном режиме.

�� Если получается более 2 лет — у компании либо слишком много долгов, либо она мало зарабатывает. Надо учиться генерировать больше прибыли или постараться уменьшить долги.

Как оценивать платежеспособность компании

Хоть мы и обсудили показатели платежеспособности выше, но ориентироваться только на них нельзя. Платежеспособность отражает лишь наличие активов, но не их качество, поэтому ее нужно оценивать в связке с ликвидностью.

Например, в моменте у компании нет нужного количества денег, чтобы покрыть долги, — платежеспособность низкая. Но если есть активы, которые можно быстро продать, то по факту она справится: рассчитается с кредиторами.

И наоборот тоже бывает: вроде в недвижке и оборудовании закопаны миллиарды, но только превратить их обратно в деньги не выходит — ликвидность ужасная.

Чтобы понимать, как на самом деле обстоят дела с деньгами, платежеспособность и ликвидность всегда оценивают в комплексе.

Показатели ликвидности: абсолютная и текущая ликвидность, коэффициент покрытия активов и их структура

Ликвидность показывает, как быстро бизнес способен продать свои активы, чтобы рассчитаться с кредиторами. Какие-то активы можно превратить в деньги за пару дней или недель, а какие-то и за десять лет не продашь. В целом они делятся на четыре группы:

- Высоколиквидные активы — это те, которые максимально быстро превращаются в деньги: сами деньги (на счетах или в сейфе), депозиты, ценные бумаги, валюта.

- Быстрореализуемые активы — те, что превращаются в деньги за пару недель: дебиторка, товары высокого спроса.

- Медленнореализуемые активы — их продать сложнее. Например, запасы на складе, долгосрочная дебиторская задолженность.

- Труднореализуемые активы — их труднее всего продать по рыночной стоимости. Это основные средства: здания, оборудование, транспорт и так далее. А также нематериальные активы: авторские права, патенты, лицензии, программные продукты, бренд.

Для оценки ликвидности тоже есть свои коэффициенты. Рассмотрим каждый из них.

Коэффициент абсолютной ликвидности помогает понять, какую долю краткосрочных обязательств компания может погасить самым высоколиквидным активом — деньгами.

�� Норма для коэффициента абсолютной ликвидности — от 0,2. То есть хотя бы 20% всех обязательств бизнесу стоит держать в деньгах.

В другой статье мы подробнее разбирали, что такое коэффициент абсолютной ликвидности, как и зачем его считать.

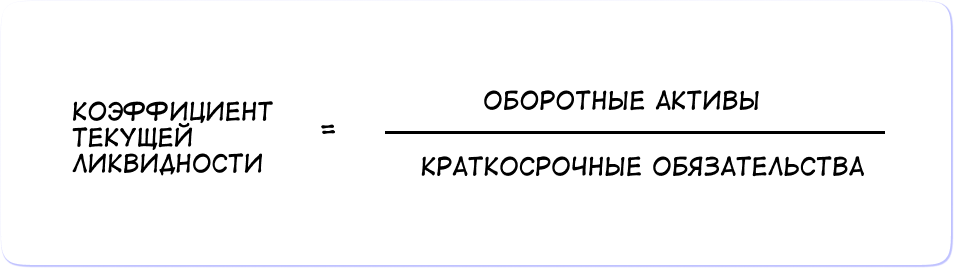

Коэффициент текущей ликвидности показывает, хватит ли у компании денег погасить краткосрочные обязательства до конца отчетного года.

Для расчета коэффициента текущей ликвидности используют понятие оборотных активов. Кратко поясним, что это такое:

- Оборотные активы — те, которые полностью оборачиваются в течение года и приносят прибыль: деньги, запасы, дебиторская задолженность. Например, в производстве одежды ткань — это оборотное средство: купили ткань, пошили одежду, продали, получили деньги и снова купили ткань. Обернули, так сказать.

- Внеоборотные активы — те, которые используются больше года и теоретически могут приносить прибыль. К примеру, недвижимость, оборудование, земельные участки, транспорт, мебель, товарный знак, ценные бумаги. Допустим, станки — они работают годами и участвуют в производстве того, что приносит выручку.

Так вот, чтобы посчитать коэффициент текущей ликвидности, нужно разделить оборотные активы на краткосрочные обязательства.

�� Если получается коэффициент ниже 1,5 — у компании низколиквидные оборотные активы, их сложно и долго продавать, а это риски.

�� Если выше 2,5 — активов-то много, но используются они неэффективно. То есть могут приносить больше прибыли, но не приносят, потому что работают не в полную силу или вовсе простаивают.

�� Нормой же считается значение в диапазоне 1,5–2,5.

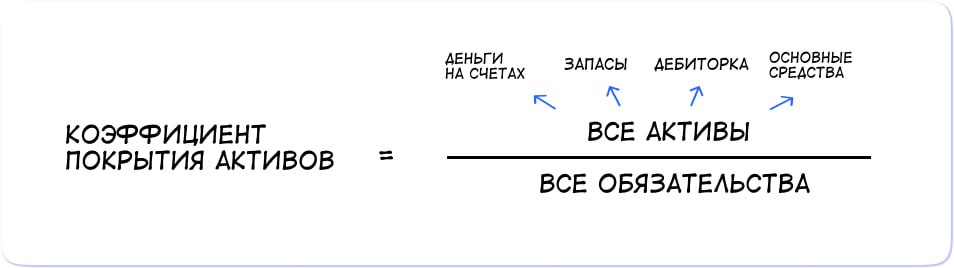

Коэффициент покрытия активов показывает, какую часть краткосрочных обязательств можно погасить вообще всеми активами. Считают так:

Для разных сфер норма показателя различается. Например, для промышленных предприятий — 2, а для сферы услуг — 1,5. Поэтому надо смотреть показатель не просто так, а в сравнении со средним по отрасли и в динамике: а как у других? почему у нас выше или ниже? почему раньше был таким, а сейчас другой, что изменилось?

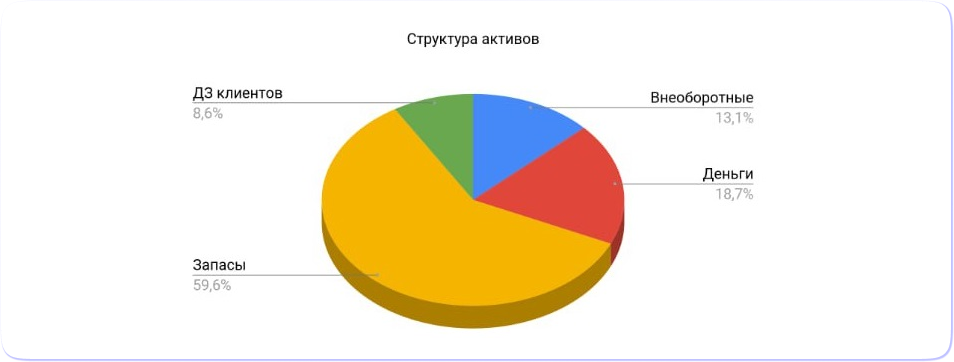

Структура оборотных активов — это круговая диаграмма, на которой видно, какая доля на какой вид активов приходится.

Все активы — это 100%. А дальше распределение такое:

- внеоборотные активы — это наименее ликвидные, их сложнее всего превратить в деньги;

- запасы — уже более ликвидны, но всё равно их достаточно сложно трансформировать;

- дебиторская задолженность — здесь уже проще;

- и деньги — тут вообще кайф.

Вот как выглядит диаграмма:

Пример структуры оборотных активов, где большая часть приходится на запасы

По диаграмме следует оценить, какую долю составляют наиболее ликвидные активы. Чтобы понять, нормальная это доля или нет, бизнесу нужно сравнить себя с конкурентами или отраслью в целом. К примеру:

- у стоматологий обычно дорогое оборудование, поэтому большая часть активов будет приходится на внеоборотные средства — тут это нормально;

- а у торговых компаний большая часть будет в запасах — здесь это окей, а огромное количество оборудования — уже нет.

Структуру активов рассматривают в динамике: если в прошлом месяце 50% всех активов приходилось на запасы, а в этом уже 60%, возникает вопрос: а что случилось? почему запасы растут? Проводить оценку необходимо каждый месяц.

Показатели платежеспособности и ликвидности не нужно вычислять вручную с калькулятором и пол-литрой — они автоматически считаются в управленческом балансе ↓

Уже отправляем шаблон, в течение 20 минут он придет!

Вы уже забирали эту прелесть. Воспользуйтесь поиском по своей почте, найдете. Если не нашли, то попробуйте с другой почты или напишите на [email protected]

Скачать шаблон баланса

Он покажет, сколько у вашей компании активов, каков темп роста собственного капитала и на чьи деньги вообще живет ваш бизнес — свои или заемные. Это бесплатно.

Пример расчета платежеспособности бизнеса

Чтобы показать, как расчет платежеспособности выглядит в жизни и как понимать значения коэффициентов, рассмотрим весь процесс на условном примере ↓

�� Допустим, компания «Мыло» продает хозтовары и у нее накопилось долгов на 1 000 000 ₽ — это краткосрочная задолженность: кредиты и займы до года. При этом:

- Денег на счетах «Мыла» — 100 000 ₽. Это высоколиквидный актив, относится к оборотным средствам.

- Есть помещение, которое можно продать за 600 000 ₽. Быстро продать недвижимость не получится, так что это труднореализуемый актив, он относится к основным внеоборотным средствам.

- На складе лежит продукция на 400 000 ₽. Она пользуется высоким спросом, но одномоментно ее не продашь — это быстрореализуемый актив.

- В среднем за месяц генерится 500 000 ₽ выручки, а зарплата сотрудников и прочие операционные расходы за этот период составляют 200 000 ₽.

- Еще есть клиент, который должен 300 000 ₽, — это дебиторская задолженность. Он готов вернуть деньги в течение пары недель — быстрореализуемый оборотный актив.

Коэффициент общей платежеспособности = все активы / все обязательства = (100 000 + 600 000 + 300 000 + 400 000) / 1 000 000 = 1,4.

�� Больше 1 — отлично. Если «Мыло» распродаст вообще всё, что есть, и вытрясет долг из клиента — сможет погасить обязательства и еще немного останется.

Коэффициент платежеспособности по текущим обязательствам = все обязательства / среднемесячную выручку = 1 000 000 / 500 000 = 2.

�� Если компания будет всю выручку отдавать кредиторам, то за два месяца рассчитается полностью. Неплохо!

Но надо же эти два месяца на что-то жить, поэтому выясним, за какое время получится покрыть долги, если «Мыло» будет оставлять себе часть выручки на текущую деятельность ↓

Мультипликатор Долг/EBITDA = все обязательства / операционную прибыль = 1 000 000 / (500 000 − 200 000) = 3,3.

�� Если «Мыло» будет продолжать работать в обычном режиме, то покроет свои долги за 3,3 месяца. Очень неплохо!

Коэффициент абсолютной ликвидности = деньги / краткосрочные обязательства = 100 000 / 1 000 000 = 0,1.

�� Компания всего 10% обязательств может покрыть деньгами. Это мало, норма — 20%. Значит, она абсолютно не готова к ситуации, когда все кредиторы вдруг потребуют отдать долги.

Коэффициент текущей ликвидности = оборотные средства / краткосрочные обязательства = (100 000 + 300 000 + 400 000) / 1 000 000 = 0,8.

�� Норма — 1,5–2,5. Значит, у компании мало ликвидных активов. Это рисковая ситуация — быстро погасить долги не получится.

Коэффициент покрытия активов = все активы / краткосрочные обязательства = (100 000 + 600 000 + 300 000 + 400 000) / 1 000 000 = 1,4.

�� Для сферы услуг нормальным считается 1,5. Опять видим, что у «Мыла» маловато активов.

Какие выводы можно сделать? В целом у «Мыла» всё неплохо, но не хватает активов, за счет которых можно быстро закрыть обязательства. Тут нужно думать, как нарастить активы и уменьшить обязательства. К примеру, посчитать, стоит ли рефинансировать долг с помощью другого кредита.

Ликвидность и платежеспособность: частые вопросы собственников

|

Отвечает Светлана Гагина, финансовый директор НФ, руководитель дивизиона финансовых директоров. Обладательница награды «Самый продуктивный дивизион». С нуля выстроила учет в шести компаниях. Экспертные области: производство, строительство, IT. |

Почему снижается ликвидность?

Ликвидность может снижаться потому, что деньги замораживаются в бизнесе, не работают. Замораживаться они могут:

- в дебиторке — это когда накапливаются долги клиентов;

- в запасах — когда бизнес закупает товаров, материалов или сырья больше, чем требуется;

- в основных средствах — компания покупает то, что не будет работать на генерацию прибыли, к примеру крутую тачку для собственника.

Чем ликвидность отличается от рентабельности?

Ликвидность и рентабельность — это разные показатели. Ликвидность показывает, насколько быстро бизнес может рассчитаться по долгам, а рентабельность — сколько чистой прибыли приносит 1 ₽ активов.

Допустим, у компании много активов: товаров на складе, дебиторской задолженности, внеоборотных средств. А чистой прибыли — 200 000 ₽ в месяц. Ликвидность, скорее всего, будет в норме: есть что продать, чтобы покрыть долги. Но рентабельность активов будет низкой, потому что при большом своем количестве прибыли они генерируют фиг да маленько — значит, бизнес использует активы неэффективно.

Какие самые ликвидные и неликвидные активы?

Самые ликвидные активы — это деньги и краткосрочные финансовые вложения.

Самые неликвидными активы — это те, которые нельзя быстро продать по рыночной цене или вообще невозможно продать. Это основные средства, нематериальные активы, долгосрочные финансовые вложения, безнадежная дебиторская задолженность.

Что такое неликвид?

Неликвид — это продукция, на которую нет спроса. Это не брак, нормальные товары с хорошим сроком годности, просто их не покупают. Ну, например, поп-иты в 2023 году: продать такие запасы возможно, но не по рыночной цене и не быстро — они висят мертвым грузом.

Ликвидность и платежеспособность: в двух словах

- Платежеспособность показывает способность компании в принципе погашать долги.

- А ликвидность говорит о том, насколько быстро она может их погасить.

- Сама по себе платежеспособность не дает целостной картины по состоянию бизнеса.

- Поэтому платежеспособность и ликвидность оценивают в комплексе. Так можно увидеть, как обстоят дела, с разных сторон.

- Анализировать показатели нужно каждый месяц — чтобы замечать динамику и вовремя принимать меры.

- Вычислять показатели вручную не нужно — всё автоматически рассчитывается в таблице баланса. Шаблон есть в нашей барсетке.

Поможем с платежеспособностью и ликвидностью вашего бизнеса

Чтобы обязательства на накрыли плитой, компании нужно постоянно анализировать показатели платежеспособности и ликвидности. Разобраться с долгами, вывести из кассовых разрывов и в целом сделать бизнес финансово устойчивым — прямые задачи финансового директора. И наши директора с ними отлично справляются. Вот лишь некоторые примеры:

- Разобрались с долгами, долгостроями и вывели компанию в плюс

- Вышли из миллионного убытка на 700 000 ₽ чистой прибыли на госзакупках

- За месяц вышли из 0 на прибыль в +300 000 ₽

- За месяц вышли из миллионного убытка на чистую прибыль 880 000 ₽

- Получили +5 млн ₽ чистой прибыли за три месяца

- Снизили закредитованность стоматологии с 73% до 65%

- Навели порядок в запасах и подняли прибыль на 145% за год

А таких историй сотни! Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с компаниями из любых городов России, СНГ и Европы.

Самый простой способ узнать, как именно финансовый директор может помочь вашему бизнесу, — это онлайн-экскурсия ↓

Экскурсия по аутсорсу финучета

Онлайн-встреча о технологии «Нескучных» для вашей компании. Чем мы можем помочь, в какие сроки и сколько это будет стоить.

Ликвидность

Ликвидность — это свойство активов, которое отражает возможность их быстро и беспрепятственно продать по цене, близкой к рыночной.

Содержание

Давайте узнаем, для чего компании измеряют коэффициент ликвидности.

Зачем нужно оценивать ликвидность компании?

- Оценить платежеспособность предприятия

- Узнать вероятность получения кредитов

- Проверить заинтересованность инвесторов

Ликвидность определяют, чтобы решить следующие задачи.

- Оценить платежеспособность предприятия. Ликвидность помогает определить, может ли оно расплатиться со своими долгами.

- Узнать вероятность получения кредитов. Когда компания имеет много финансов на счетах, а также ощутимый запас товаров, которые можно быстро сбыть, это свидетельствует о высокой финансовой надежности компании.

- Проверить заинтересованность инвесторов. Если же единственный актив предприятия — полуразвалившийся корпус завода на окраине города, а в кассе пусто, то в случае банкротства кредиторы будут долго ждать свои деньги обратно.

Давайте узнаем, какие виды ликвидности существуют.

Виды ликвидности

- Ликвидность денег

- Ликвидность активов

- Ликвидность банков

- Ликвидность рынка

- Ликвидность предприятия

Существуют следующие виды ликвидности.

- Ликвидность денег. Означает возможность использовать деньги в качестве платежного средства с сохранением своей номинальной стоимости неизменной. Деньги обладают самой большой ликвидностью, но центральные банки страны могут ограничить быстрый обмен денег на товары с целью сохранения стабильности валюты.

- Ликвидность активов. Ликвидность отдельных направлений бизнеса и частей производства, которые находятся на бухгалтерском балансе. Товарные запасы на складах, оборудование для производства или незаконченный объект строительства имеют разную ликвидность, по убыванию. С помощью оборудования можно произвести товар и сбыть его, в то время как недостроенное здание представляет наименьший интерес.

- Ликвидность банков. Чем больше финансов имеет банк, тем выше его ликвидность. Когда он выдает много кредитов, его ликвидность может понизиться настолько, что он не сможет выплачивать проценты по депозитам. В таких случаях банки оформляют займ у национальных банков, который называют дополнительной ликвидностью. В случае избытка денежных средств банки вкладывают их в ценные бумаги.

- Ликвидность рынка. Она будет высокой, если товары на рынке продаются и покупаются с достаточной частотой и при этом изменение цен невелико.

- Ликвидность предприятия. Совокупная оценка всех активов предприятия.

Давайте узнаем, как рассчитать ликвидность.

Как определить ликвидность предприятия?

Чтобы определить ликвидность предприятия, сперва необходимо проанализировать ее источники финансирования и разделить их на следующие группы:

- Активные: А1 — наиболее ликвидные активы, А2 — быстро реализуемые активы, А3 — медленно реализуемые активы, А4 — труднореализуемые активы;

- Пассивные: П1 — самые срочные обязательства, П2 — краткосрочные пассивы, П3 — долгосрочные пассивы, П4 — постоянные пассивы.

Предприятие считается ликвидным, когда оно соответствует следующим условиям:

А1>=П1, А2>=П2, А3>=П3, А4

Давайте узнаем, от чего зависит ликвидность.

Какие факторы влияют на ликвидность?

На ликвидность предприятия влияют следующие факторы:

- количество ликвидных активов;

- остатки на счетах;

- объем краткосрочных вложений;

- объем быстрореализуемых товаров на складе;

- наличие уставного фонда и собственного капитала;

- уровень диверсифицированности вложений;

- система управления предприятием;

- репутация компании, которую определяют СМИ, клиенты и эксперты.

Давайте узнаем, каким образом можно повысить ликвидность.

Как повысить ликвидность?

Существуют следующие способы повысить ликвидность предприятия:

- повышать качество активов за счет увеличения прибыли;

- снижать объем заемных средств;

- снижать дебиторскую задолженность, заключить с должниками договор цессии, передав обязательства дебитора третьему лицу.

Поздравляем, теперь вы знаете, что такое ликвидность, зачем ее нужно оценивать и как это делать.

Также искали с «Ликвидность»

- Цепочка ценности

- Запас финансовой прочности

- Горизонт планирования

- Ценовой диапазон

- Инфотейнмент

- Брендинг

- Вэнселлинг

- Краудсорсинг

- Импульсная покупка

- Эмпирический маркетинг