С 1 января 2022 года оспорить кредитную историю можно будет через интернет

С 1 января 2022 года подать заявление об оспаривании данных кредитной истории можно будет в электронной форме. Рекомендацию предусмотреть такой порядок Банк России направил финансовым организациям, сообщает «Парламентская газета».

В кредитную историю гражданина записывают все операции с кредитами: какой банк выдавал, сколько долгов у человека и вовремя ли он платит. Такие истории хранятся в бюро кредитных историй (БКИ). Если банк хочет проверить надёжность заемщика, он отправляет туда запрос. Посмотреть список БКИ можно на портале госуслуг, там же можно узнать, где хранится кредитная история конкретного человека. Бесплатно запрашивать данные в БКИ можно дважды в год.

Как рассказал гендиректор Объединённого кредитного бюро (ОКБ) Артур Александрович, обычно в кредитной истории встречаются две ошибки: незакрытые кредиты и просроченные. Примерно 40% жалоб связаны с ситуациями, когда человек погасил кредит, но банк своевременно не передал в бюро эту информацию. Около 20% касаются получения кредиторами отчётов без письменного согласия клиента, ещё 10% связаны с кредитным мошенничеством.

Исправить кредитную историю может только банк или другая финорганизация. Чтобы это произошло, человеку необходимо написать письмо в службу поддержки банка в свободной форме, чётко сформулировать суть обращения и приложить доказательства: копии квитанций с датами, адресами и другими фактами. По данным ОКБ, кредиторы удовлетворяют 44% претензий, остальные считают необоснованными. При этом, на исправление ошибки в кредитной истории может уйти месяц и больше. Электронная форма заявки позволит заёмщикам решать проблемы проще и быстрее.

Напомним, в конце мая Банк России предложил БКИ использовать единообразные подходы к расчёту кредитных рейтингов граждан. В частности, ввести единую шкалу индивидуальных кредитных рейтингов в диапазоне от 1 до 999 и установить единообразные подходы к их расчету.

Вице-спикер СФ Николай Журавлев заявлял о необходимости повышения осведомленности граждан об условиях финансовых продуктов, исключения возможности введения заемщиков в заблуждение и снижения рисков закредитованности граждан.

Для этого Совет Федерации совместно с ЦБ разрабатывает меры по запуску «поведенческой перезагрузки» на финансовом рынке. На это направлены новые законодательные инициативы, сообщал сенатор.

Журавлев отмечал также важность законопроекта по показателю долговой нагрузки (ПДН). В документе предлагается установить обязанность банков и микрофинансовых организаций проводить проверку имеющихся у потенциального заемщика кредитных обязательств, рассчитывать ПДН и информировать о нем заемщика до того, как он взял кредит.

Как оспорить кредитную историю

Если, получив отчет о своей кредитной истории (КИ), вы не согласны с указанными в нем сведениями, то вы вправе их оспорить в течение всего срока хранения КИ — 10 лет с момента ее последнего изменения. Для этого необходимо подать соответствующее заявление в свое бюро кредитных историй (БКИ).

Бюро в свою очередь обязано в течение 30 дней провести дополнительную проверку информации, направив запрос в организацию, от которой были получены сведения.

Срок проверки может быть сокращен при наличии обоснованных причин или обстоятельств, угрожающих причинением вреда жизни или здоровью субъекта кредитной истории. На время проведения такой проверки в кредитной истории делается соответствующая пометка.

Получив в течение 14 дней ответ от организации, подтверждающий достоверность ранее переданных ею данных, оспариваемых клиентом, или просьбу исправить КИ с предоставлением достоверных сведений, БКИ обновляет кредитную историю в оспариваемой части, или аннулирует ее, или оставляет без изменений.

О результатах рассмотрения заявления бюро обязано в письменной форме сообщить субъекту кредитной истории по истечении 30 дней со дня его получения. Отказ в удовлетворении указанного заявления должен быть мотивированным.

Новое в словаре

Другие статьи

Партнерские материалы

Особенности банковского премиального обслуживания: в чем выгода

Как бизнес внедряет дополнительные услуги, чтобы привлечь клиентов и заработать

4 случая, когда пригодится кредитная страховка

Лента новостей

Особенности банковского премиального обслуживания: в чем выгода

Второй загранпаспорт: кому и зачем он нужен, сколько стоит оформление и в каком случае первый придется аннулировать

Зачем нужен второй загранпаспорт, как его оформить, сколько это стоит и в какие сроки изготовят документ.

Ипотека на двоих: как купить квартиру в гражданском браке и что делать с кредитом при расставании

Что учесть каждому партнеру при оформлении жилищного кредита.

Вклады-2023: ставки, новости, прогнозы

Спрос на вклады до полугода продолжает расти

Что такое ставка овернайт по депозитам и кто может ею воспользоваться

Как выбрать подходящий вклад и сколько денег можно заработать: разбор

Все о страховании жизни и здоровья

За девять месяцев 2023 года «КАПИТАЛ LIFE» собрала 15,5 млрд рублей и подтвердила лидерство на рынке накопительного страхования в России

9 мифов о страховании ипотеки: опасные и безопасные заблуждения

Каких врачей важно посетить до наступления холодов: рекомендации семейного терапевта

Обзоры банковских карт 2023

Кэшбэк 4% на АЗС и грейс на переводы: как работает кредитка «ЛУКОЙЛ — Тинькофф»

Кэшбэк за игры и гаджеты, а также специальные бонусы для геймеров: чем еще интересна кредитка All Games от «Тинькофф»

Грейс-период до 4 месяцев и опция «пропуск платежа»: чем еще интересна кредитная карта «120 дней без %» от Хоум Банка

Обнулить нельзя, исправить можно: что делать, если кредитная история испорчена

Сегодня получить кредит или микрозайм просто — оформить их можно в несколько кликов в приложении финансовой организации или с помощью Банки.ру. Но это не значит, что банки готовы давать деньги кому угодно. Они проверяют вашу кредитную историю, и если их что-то не устраивает, могут отказать. Разбираемся, что может испортить кредитную историю и как ее исправить.

Что такое кредитная история

Кредитная история — это инструмент, который позволяет банкам оценить вашу платежеспособность и добросовестность, основываясь на вашем прошлом взаимодействии с кредитными организациями. Кредитные истории хранятся в бюро кредитных историй. БКИ получают информацию о заемщиках от банков, микрофинансовых организаций, кредитных кооперативов, операторов инвестиционных платформ, лизинговых компаний. Также в БКИ попадают данные о других долгах и взысканиях — например, по невыплаченным алиментам или по оплате жилищно-коммунальных услуг или услуг связи. Данные от разных банков могут попадать в разные бюро, поэтому кредитная история может храниться в нескольких БКИ — их список есть на сайте ЦБ. На основе поступивших данных БКИ рассчитывают ваш индивидуальный рейтинг (его можно самостоятельно рассчитать и на Банки.ру). Максимальный рейтинг по шкале кредитоспособности — 999 баллов. Это значит, что вы идеальный заемщик. Кредитные организации могут и не учитывать этот рейтинг или учитывать не только его — у многих есть собственные системы оценки. Тем не менее с высоким рейтингом больше шансов получить кредит.

Как проверить кредитную историю

Данные о кредитной истории доступны и банкам, и вам как потенциальному заемщику. Их можно получить по запросу, но сначала нужно выяснить, в каком именно бюро кредитных историй хранится информация о вас. Отправьте запрос на сайте «Госуслуги» или на официальном сайте Банка России. Есть и другие варианты — через банки, МФО, кредитные потребительские кооперативы. А если вы не ищете легких путей, то через нотариуса или почтовое отделение с услугами телеграфа. Когда вы узнаете, в каком БКИ хранится ваша кредитная история, направьте запрос на ее получение напрямую в бюро или через посредников — банк, МФО или кредитный кооператив. Раз в год можно получить бесплатно выписку на бумажном носителе, два раза — в электронном виде. Если вы захотите чаще проверять кредитную историю, то придется доплатить — в среднем от 250 до 500 рублей.

Как оценить состояние своей кредитной истории

Состояние кредитной истории БКИ оценит за вас. Чтобы определить ваш рейтинг, бюро анализируют информацию из кредитной истории и рассчитывают вероятность того, что вы просрочите какие-либо платежи больше чем на 90 дней. У каждого бюро свой набор данных о кредитах и займах и собственные методики расчета, поэтому рейтинги в разных бюро могут различаться.

Что может испортить кредитную историю

14.03.2023 15:40

Как исправить свою кредитную историю

Единственный способ исправить свою кредитную историю — демонстрировать банкам, что вы как заемщик платежеспособны и добросовестны. Для этого придется выплатить старые долги, а потом брать новые займы и аккуратно, в срок их выплачивать. Возможно, первое время вам будут одобрять совсем маленькие кредиты, а проценты по ним будут высокие, но со временем кредитный рейтинг станет лучше, и банки начнут предлагать вам более выгодные условия. «Кредиторы особенно пристально смотрят на платежную дисциплину последних периодов (нескольких лет), — говорят в Центробанке. — Поэтому если вы будете вносить платежи по кредитам своевременно, то постепенно создадите себе хорошую историю, даже если когда-то давно с ней было не все в порядке».

Как избавиться от долгов и улучшить кредитную историю

Избавиться от задолженности легально можно двумя способами: выплатив долги и объявив себя банкротом. Оба способа непростые, а при банкротстве с хорошей кредитной историей придется расстаться надолго — банкрот обязан в течение пяти лет сообщать банкам о своем статусе при обращении за кредитом. Кроме того, три года будет действовать запрет на управление юридическим лицом, в том числе нельзя занимать руководящие должности. Вот дополнительные способы улучшить кредитную историю или, по крайней мере, не ухудшить ее.

Реструктуризация

Реструктуризация применяется тогда, когда уже есть какие-то просрочки и вы очевидно не справляетесь с долговой нагрузкой. Чтобы не портить кредитную историю и отношения с банком, вы можете объяснить свою ситуацию и попросить кредитора пойти навстречу. Варианта два: вам увеличат срок кредита или уменьшат сумму ежемесячного платежа. Банк не обязан этого делать, но может, ведь в любом случае его задача — вернуть себе кредитные средства. Так что для него реструктуризация долга может быть выгодней, чем обращение в суд из-за вашей задолженности. Для вас в долгосрочной перспективе это невыгодно — переплата увеличивается. Зато в краткосрочной помогает не увязнуть в долгах.

Рефинансирование

13.03.2023 17:06

Потребительские кредиты

Предположим, вы выплатили свои долги, но кредитная история все еще плохая и нужно ее восстанавливать. Придется начинать с нуля — брать маленькие кредиты под большой процент и выплачивать в срок. Только так можно вернуть доверие банков. Попробуйте, например, купить бытовую технику в кредит.

Кредитные карты

Если вы будете аккуратно пользоваться кредитной картой, не пропускать платежи и не копить долги, это пойдет на пользу. Только не забывайте, что за пользование картой могут снимать деньги, а проценты на задолженность обычно выше, чем по обычному кредиту. Как выбрать подходящую кредитную карту подробно рассказали здесь.

Микрозаймы

Если банкам настолько не нравится ваша кредитная история, что даже небольшой кредит или кредитную карту вам не одобряют, попробуйте обратиться в МФО. В большинстве микрофинансовых организаций получить одобрение проще — займы дают даже клиентам с плохой кредитной историей. МФО тоже оценивают финансовые возможности заемщика, но не так строго, как банки. При этом риски они закладывают в процентную ставку. Можно взять микрозайм и выплатить его без просрочек — это не решит проблему сразу, но станет первым шагом. Так вы покажете банкам, что справляетесь с кредитной нагрузкой. Перед там как оформлять кредит или микрозайм, воспользуйтесь калькулятором. С его помощью вы поймете, какой ежемесячный платеж получите при выбранном сроке и ставке. И сможете выбрать самый подходящий для вас вариант.

Как исправить ошибки в кредитной истории

Лена внезапно перестала получать кредиты и не понимает, в чем дело. Просрочек нет, зарплата большая, но банки больше не дают.

Если вам тоже отказывают банки, не паникуйте. Вероятно, в вашей кредитной истории ошибки, поэтому банк неправильно оценивает вас как заемщика.

Эти ошибки можно исправить. Положите перед собой КИ — кредитную историю. Давайте разбираться вместе. Если у вас нет на руках кредитной истории — прочитайте наш цикл статей, там подробно описано, как ее получить.

Или посмотрите наш видеоролик. Эксперт банка по кредитам расскажет, как устроена кредитная история и какие шаги нужно совершить, если вы нашли ошибки. А также даст советы, как их исправить, в какие организации лучше обращаться и в какие сроки вам ответят.

Из статьи вы узнаете

Откуда берутся ошибки?

Кредитная история — это электронный документ, по которому банк оценивает вас как заемщика: насколько вам можно доверять, какую сумму и с какой степенью риска. Кредитная история нужна, чтобы один банк знал о действиях заемщика в других банках.

Проблема в том, что кредитная история собирается по кусочкам из разных банков, в которых клиент брал кредиты, поэтому где-то может закрасться ошибка. Вот по чьей вине она может появиться.

По вине заемщика. Заботиться о кредитной истории и проверять достоверность размещенной там информации — обязанность заемщика. Банк не будет сообщать вам об ошибках в КИ. Чтобы не узнавать о них уже после получения отказов по новому кредиту, всегда проверяйте кредитное досье после закрытия очередного договора и уточняйте у банка, через какое время после погашения кредита информация по нему обновится в вашей кредитной истории. По закону кредитор в течение трех дней обязан направлять информацию в БКИ — бюро кредитных историй. Еще их называют кредитными бюро — КБ.

В законе есть оговорка: срок считается со дня «наступления события», или когда банк узнает о событии. Это значит, что банк может передать информацию после последнего платежа или когда закроет кредит по внутренним правилам. Например, Тинькофф Банк закрывает кредитку месяц. Это связано с особенностями работы платежных систем, которые выпускали карту, — «Виза» или «Мастеркард». Они закрывают счета так долго согласно внутреннему регламенту. Дело не в медлительности банка.

По вине банка. Такие ошибки появляются чаще всего. Например, клиент сделал частично досрочное погашение, и долг по займу уменьшился, как и ежемесячный платеж, или полностью закрыл кредит, а банк не отправил в бюро сведения об изменениях. Поэтому в КИ клиента по-прежнему отображается прежний платеж, который был выше, или закрытый займ считается активным. По этой причине заемщик может получить отказ при запросе нового кредита.

Лена открыла кредитку в «Лямбда-банке». Сведения об этом внесли в кредитную историю. Потом Лена вернула деньги и закрыла кредитку. Но из-за технического сбоя «Лямбда-банк» не записал эту информацию в кредитной истории, зато поставил просрочку. Для «Лямбда-банка» Лена больше не должник, а в кредитной истории — все еще должник. Позже Лена обращается за кредитом в «Эпсилон-банк». Банк смотрит в кредитную историю и видит, что у Лены еще не закрыта кредитка в «Лямбде» и висит просрочка. Из-за этого «Эпсилон» отказывает в кредите.

Когда банк оценивает заемщика, он не обязан перепроверять сведения от других банков. Считается, что в кредитной истории полная и достоверная информация. За ошибками в кредитной истории должен следить сам заемщик.

По вине мошенников. Такое иногда случается — мошенники оформляют по чужому паспорту займы. Чтобы избежать подобных ситуаций, регулярно проверяйте кредитную историю — хотя бы раз в полгода. Если в ней обнаружится запись о займе и вы точно помните, что не оформляли его, — сразу делайте запрос кредитору, узнавайте, когда оформили, и требуйте документы, подтверждающие выдачу. В другой статье мы подробно рассказывали, как исправить кредитную историю, если на ваш паспорт взяли кредиты.

Что не считается ошибкой

Любая информация в КИ, которая может соотноситься с реальностью, — не ошибка, даже если клиент считает, что банк ее допустил. Вот один из таких примеров. Клиент вносит платеж в последний день, как указано в графике. Например, дата платежа — 26 число, и заемщик платит в тот же день в 21:00 или позже. Из-за особенностей обработки платежей деньги поступают на следующий день. Еще некоторые банки списывают платеж несколько раз в сутки, но в разное время — в 14:00 и потом в 18:00. Другие — в 00:00. Если денег на момент списания на счете нет — платеж спишется на следующий день, а значит, у клиента образуется просрочка на 1 день. Дата платежа — день, когда деньги уже должны быть на счете, чтобы банк их списал, а не когда их требуется внести.

Как проверить кредитную историю на ошибки

Вы можете узнать, есть ли ошибки в кредитной истории, когда получите отчет и внимательно его изучите. Клиент банка называется субъектом КИ, а сам кредитор — источником ее формирования.

Каждый субъект кредитной истории может получить такой отчет два раза в год бесплатно и в каждом бюро, куда делает запрос. Вот как выглядит этот процесс.

Шаг 1. Запросить историю. По закону кредитор обязан направить сведения об оформленном займе в одно или в два бюро — зависит от кредитной организации. Если банк считается системно значимым, то есть одним из крупнейших в стране, запрос он отправит как минимум в два бюро. На практике банки стараются работать со всеми крупными БКИ: НБКИ, ОКБ и «Скоринг Бюро». Бывшее название последнего — «Эквифакс».

Чтобы узнать, в каком бюро вы найдете свою кредитную историю, сделайте запрос в ЦККИ — центральный каталог кредитных историй. Там хранится информация, в каких бюро находится КИ пользователя. В другой статье мы подробно рассказали, как узнать кредитную историю.

Шаг 2. Проверить историю на ошибки. Узнать, есть ли ошибки, несложно. Проверьте, какие кредиты или другие договоры считаются активными. Все погашенные вами кредиты отмечаются статусом «счет закрыт». Если вы закрыли кредит, а он считается в КИ активным, это ошибка.

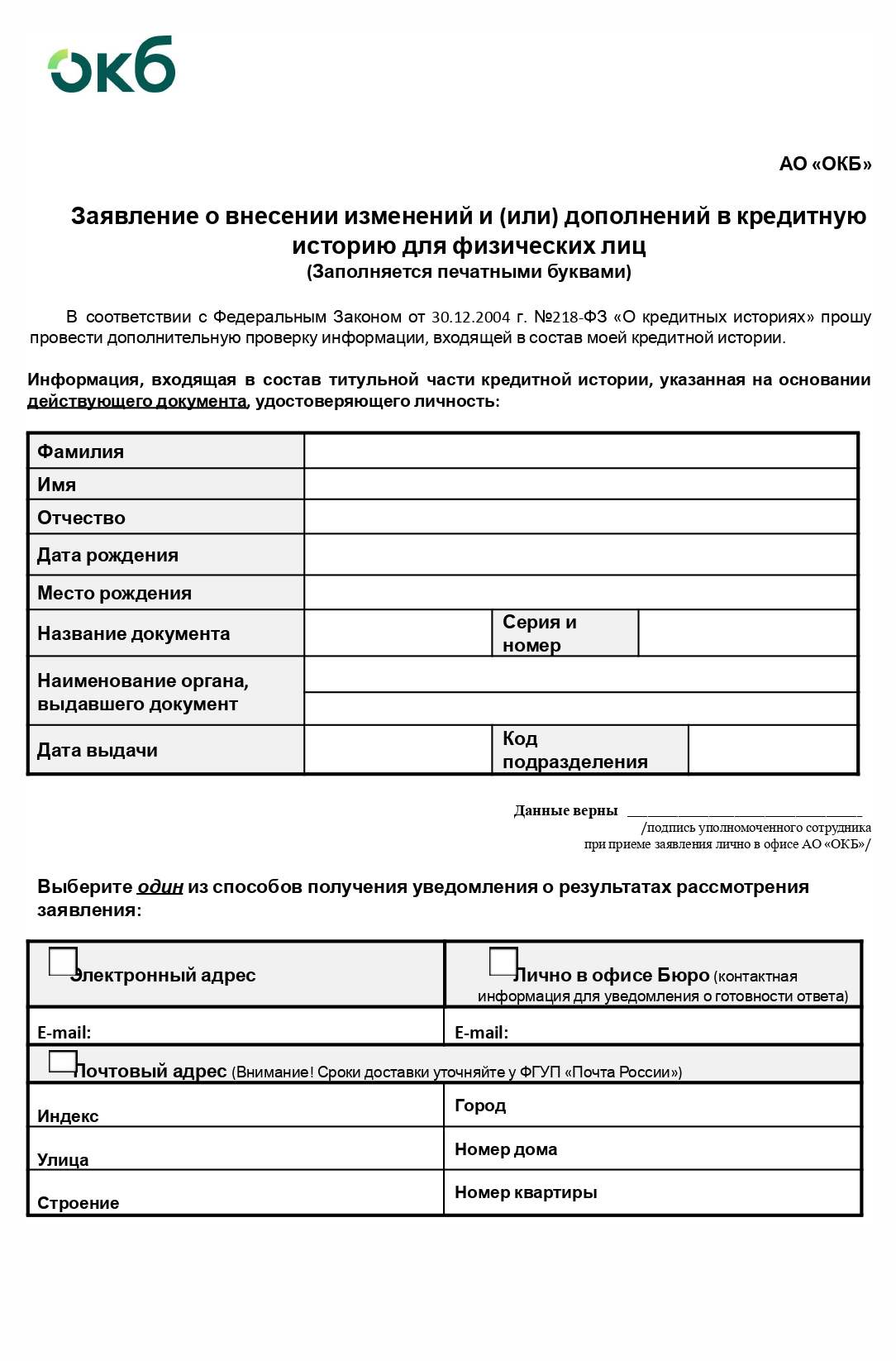

Шаг 3. Обратиться в банк или бюро кредитной истории. Если вы заметили ошибку, ее можно исправить. Все, что требуется от вас, — написать заявление в бюро кредитных историй или в банк. Остальное сделают бюро и банк.

Некоторые бюро требуют заполнить шаблон заявления и прислать по почте, другие разрешают заполнять в офисе бюро и писать в свободной форме. Условия подачи заявления в законе не прописаны. Они зависят от бюро. Личный визит недоступен многим: офис БКИ обычно находится только в Москве. Поэтому есть возможность заполнить заявление и отправить его по электронной почте. Например, так рассматривает запросы ОКБ. Можно подать запрос через личный кабинет на сайте кредитного бюро — так работает КБ «Русский Стандарт».

Бюро рассмотрит ваше заявление в течение 20 дней. Работает это так: бюро делает запрос источнику формирования КИ и требует объяснений. Если при проверке выясняется, что банк допустил ошибку, бюро обязывает его исправить такие сведения.

Также вы можете обратиться напрямую в банк, и тот обязан рассмотреть заявление в течение 10 дней. Если кредитор допустил ошибку и разместил недостоверную информацию, то по результатам проверки он должен исправить сведения в кредитной истории клиента.

Как описать ошибку в кредитной истории

Без эмоций. Банк не исправит ошибку только потому, что вы считаете его сотрудников козлами и уродами. Приводите факты.

С датами, адресами и другими фактами. Банк быстрее проверит информацию, если будет знать, что и когда случилось.

С доказательствами. Если речь о просрочке, которой не было, приложите копию квитанций об оплате или выписки из личного кабинета. Банк не будет собирать за вас доказательства.

С четкими формулировками. Сформулируйте, какое действие ждете от банка: удалить просрочку, закрыть кредит или ответить на вопрос. Фраза «Чтоб вы обанкротились!» не подходит.

| Плохо | Хорошо |

|---|---|

| ВЫ ТАМ ОЗВЕРЕЛИ?! Я закрыл кредитку сто лет назад! Почему она все еще висит на мне?! ВЫ ТУПЫЕ ЧТО ЛИ? Кредиты закрывать не умеете? | Я закрывал кредитку, но в кредитной истории она все еще открыта. Прошу исправить статус кредита на закрытый. Подробности: |

| Специально кредитку не закрыли, чтобы наколоть меня на деньги! ВЫ ЖУЛИКИ! Я БУДУ ЖАЛОВАТЬСЯ В ПРОКУРАТУРУ! Вы ответите. Я копейки на работе получаю,а вы последние отбираете! Да вас в тюрьму надо за это! СКОТЫ! Я буду жаловаться ПРЕЗИДЕНТУ! | Кредитку закрывал 05.10.2016 в Саратове, в отделении на проспекте Кирова, д. 21. Я подписал и передал заявления на закрытие кредитного счета и отказ от платных услуг. Документы приняла менеджер Елена. |

| ВАШИ сотрудники БЕЗ мозгов. По телефону спрашивал, что делать, они мне не могут объяснить. ОБОРЗЕЛИ! ТЕРПЕТЬ НЕ МОГУ ВАШИ МАСОНСКИЕ РОЖИ! | 05.11.2016 я проверил кредитную историю, статус кредита «активный». К заявлению прикладываю копии документов. |

| Плохо | ВЫ ТАМ ОЗВЕРЕЛИ?! Я закрыл кредитку сто лет назад! Почему она все еще висит на мне?! ВЫ ТУПЫЕ ЧТО ЛИ? Кредиты закрывать не умеете? |

| Хорошо | Я закрывал кредитку, но в кредитной истории она все еще открыта. Прошу исправить статус кредита на закрытый. Подробности: |

| Плохо | Специально кредитку не закрыли, чтобы наколоть меня на деньги! ВЫ ЖУЛИКИ! Я БУДУ ЖАЛОВАТЬСЯ В ПРОКУРАТУРУ! Вы ответите. Я копейки на работе получаю, а вы последние отбираете! Да вас в тюрьму надо за это! СКОТЫ! Я буду жаловаться ПРЕЗИДЕНТУ! |

| Хорошо | Кредитку закрывал 05.10.2016 в Саратове, в отделении на проспекте Кирова, д. 21. Я подписал и передал заявления на закрытие кредитного счета и отказ от платных услуг. Документы приняла менеджер Елена. |

| Плохо | ВАШИ сотрудники БЕЗ мозгов. По телефону спрашивал, что делать, они мне не могут объяснить. ОБОРЗЕЛИ! ТЕРПЕТЬ НЕ МОГУ ВАШИ МАСОНСКИЕ РОЖИ! |

| Хорошо | 05.11.2016 я проверил кредитную историю, статус кредита «активный». К заявлению прикладываю копии документов. |

Самые частые ошибки в кредитных историях

Большинство ошибок появляется так: по оформленному кредиту произошли какие-либо изменения, кроме внесения клиентом очередного ежемесячного платежа по графику. Например, заемщик сделал частично досрочное погашение или допустил просрочку на пару дней и потом оплатил ее.

Сведения по клиенту в БКИ передает источник формирования КИ, и он обязан сообщать о любых изменениях по кредитному договору. Если банк делает этого, так и появляются недостоверные данные по кредитному договору. Вот самые распространенные ошибки.

Просрочки. Клиент допустил просрочку по займу, через несколько дней погасил, а банк не отправил данные по изменениям в договоре в БКИ. Узнает заемщик о такой ошибке, когда обращается в другие банки и получает отказ. Некоторые кредиторы могут прояснить, что отказали из-за негативной кредитной истории — текущих просрочек.

Если вы недавно закрыли просрочку, не поленитесь позвонить в банк и уточнить, отправил ли тот сведения о закрытии, а еще узнать дату последнего обновления информации по кредитному договору в БКИ. Она должна быть после вашей последней оплаты, когда вы закрыли просрочку.

В графе «Состояние» кредитор указывает дату последнего обновления, по ней и нужно ориентироваться. Она должна быть после оплаты займа или вашего обращения для исправления информации

Незакрытые кредиты. Частая ошибка наряду с просрочками: вы закрыли кредит, а банк не отправил об этом сведения в БКИ. Поэтому при оплате сразу уточняйте у банка сроки передачи информации и спустя это время повторно проверяйте кредитную историю.

Банковские ошибки, задвоение данных. Еще одна ошибка по вине кредитора, когда из-за сбоя в программе или по другим причинам банк дважды направил информацию о полученном займе по одному и тому же заемщику.

Кредиты однофамильца или полного тезки. Заемщики с распространенными фамилиями, например Александров, Иванов или Петров, могут увидеть в своем досье кредиты, которые оформили их полные тезки.

По таким договорам в титульной части, где указывают персональную информацию, в КИ будут паспортные данные другого документа. Появится другой адрес регистрации, по которому клиент никогда не проживал.

Хорошо, если тезка своевременно выплачивает кредиты. Хуже, когда по таким займам просрочки и от этого страдает его тезка. Банки отказывают в новом кредите, потому что есть записи с негативной информацией по активным кредитам.

Неактуальные данные. Например, после смены паспорта в БКИ может остаться информация о предыдущем — недействительном, а данных нового документа не будет. Исправить подобные ошибки можно теми же способами: или через действующего кредитора, который, как источник формирования вашей КИ, передает информацию в БКИ, или через кредитное бюро. Туда можно напрямую написать заявление, и бюро внесет изменения.

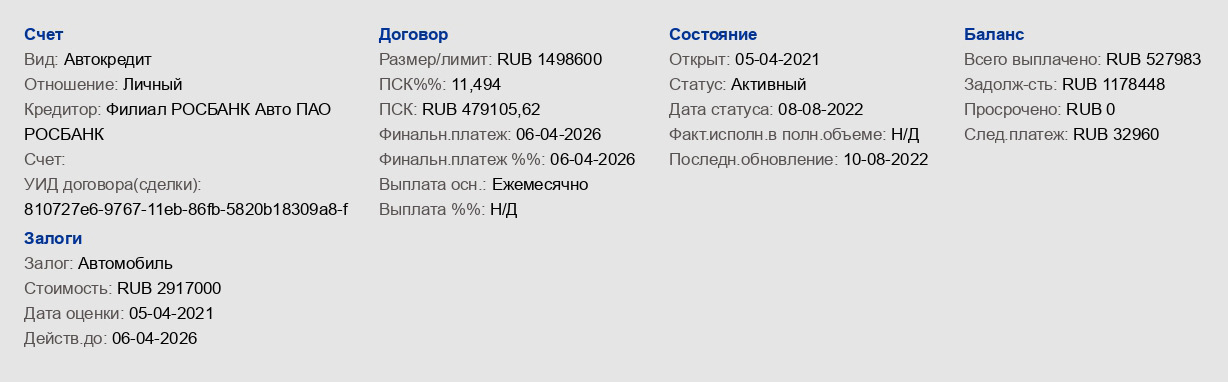

Высокая долговая нагрузка. Когда вы обращаетесь за новым кредитом, банк проверяет, как заемщик выплачивает ранее полученные кредиты, наличие просрочек и общую нагрузку или ежемесячный платеж по всем обязательствам. Может получиться так: вы частично досрочно погасили кредит и благодаря этому снизили ежемесячный платеж, а банк не отправил новые сведения, и по данным БКИ общая сумма задолженности и платежа осталась прежней.

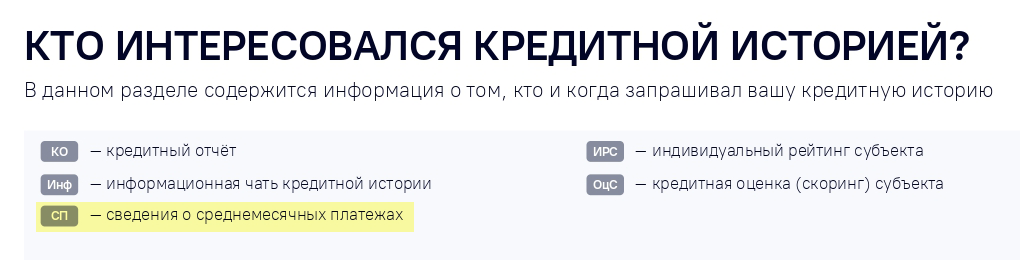

Например, в отчете ОКБ указывают, что конкретно запрашивал кредитор при анализе кредитной истории. СП — так отмечают сведения о среднемесячных платежах, которые другие банки передают по выданному займу

Мошенничество, использование микрозаймов. Если вы обнаружили займ, который не брали, возможно, это мошенники. Обычно они оформляют микрозаймы в микрофинансовых организациях, которые могут не требовать у клиента его фото с паспортом, а обходятся обычным сканом или фото документа. Как можно скорее обратитесь к кредитору и соберите доказательства, подтверждающие, что займ получили без вашего ведома, чтобы исправить недостоверную информацию в БКИ.

Частые запросы кредитов и отказы, если они случались в реальности, не являются ошибкой. По закону на размещение информации о полученном кредите или запросе на его оформление банк не обязан спрашивать у клиента разрешение.

А вот для проверки кредитной истории — обязан. Если банк получил отчет без согласия заемщика, это нарушение, за которое Центробанк периодически штрафует кредиторов по жалобам клиентов.

Другое дело, что банки подстраховываются и берут такое согласие при оформлении любого продукта: дебетовой карты, расчетного счета для ИП или при подаче клиентом документов на регистрацию юридического лица через банк.

Слишком большое количество запросов показывает высокую заинтересованность клиента в кредитах. Это снижает кредитный рейтинг, а следом за ним и шансы на получение кредита. Частые запросы говорят банкам, например, о нестабильном финансовом положении клиента.

Если в вашей кредитной истории запросы от банков, которым вы не давали такого согласия, обращайтесь с претензией и требованием отозвать запросы. Если кредитор нарушил закон, то обязан исправить информацию.

Частая смена данных — это не ошибка, а, скорее, причина для отказа в кредите. Сведения меняются, только если заемщик каждый раз указывает разные данные, например, разный адрес проживания.

Ненадежное поручительство, судебное разбирательство и банкротство — тоже не ошибки, а распространенные причины, из-за которых банки откажут в кредите.

Кредитка со звериным дизайном бесплатно

Если оформить Тинькофф Платинум до 30 ноября, за обслуживание карты платить не придется

Как исправить ошибки в кредитной истории

Если вы обнаружите в кредитной истории ошибочные сведения, начинайте их исправлять. Чем быстрее, тем лучше: на исправление потребуется время. Способ зависит от типа ошибки.

Закрыть кредиты. В кредитной истории у займа могут быть разные статусы: «активен», «просрочен» или «списан», но по закрытым кредитам только один — «счет закрыт».

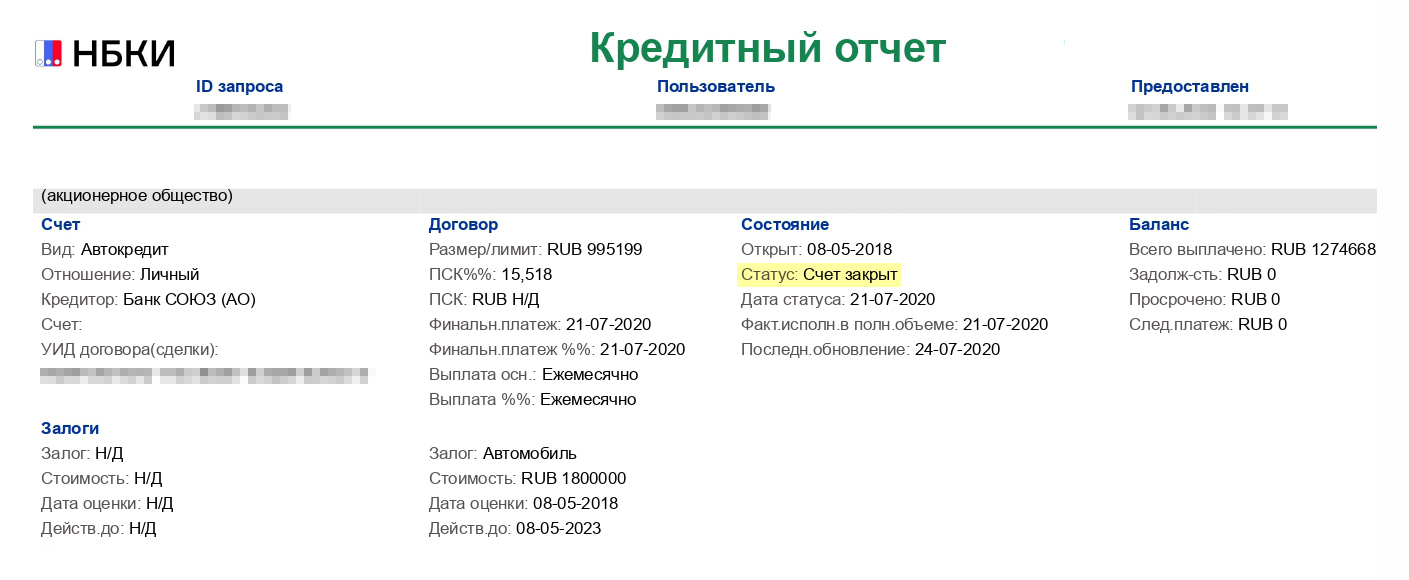

Статус по закрытому кредиту в колонке «Состояние» — «счет закрыт»

Если в вашем кредитном досье займ, который давно погашен, обратитесь в банк и узнайте статус такого договора. Обычно оказывается, что в базе кредитора займ давно оплачен и счет закрыт, но банк не отправил такие сведения в БКИ.

Бывает, что кредит полностью оплачен, а счет не закрыт, потому что на нем образовалась переплата — лежит небольшая сумма, например 10 ₽. Долг закрыт, поэтому банк и не беспокоит заемщика. Сотрудник подскажет, какие заявления написать, чтобы кредит и счет считались закрытыми.

Обратиться в банк. Это самый быстрый способ исправить ошибку — банк должен отреагировать на запрос в течение 10 дней. Помните, что за несвоевременное предоставление информации в БКИ для банка наступает административная ответственность.

Когда банк рассмотрит заявление и признает наличие ошибки, не забудьте поинтересоваться, как часто он направляет в бюро информацию по клиентам. Например, Тинькофф Банк это делает три раза в неделю. Данные за понедельник и вторник банк направит в бюро в четверг, за среду и четверг — в субботу, а за пятницу, субботу и воскресенье — во вторник.

Обратиться в кредитное бюро. Можно направить заявление на оспаривание ошибочных записей в кредитной истории через БКИ. Рассмотрение будет в работе дольше — до 20 дней. Если бюро выявит ошибки по результатам проверки, то обяжет банк исправить информацию.

Оставить отзыв на сайте banki.ru или аналогичном ресурсе. Если банк затягивает сроки рассмотрения или с ним просто не получается решить вопрос, оставьте отзыв на banki.ru, например в разделе «Народный рейтинг банков». В отзыве изложите суть проблемы.

Каждое обращение здесь рассматривает официальный представитель кредитной организации. Он обязательно дает обратную связь, а при необходимости просит выслать на электронную почту дополнительные сведения. Обычно жалоба, оставленная посетителями сайта, рассматривается в течение двух дней. Если претензия правомерна, вопрос решают.

Закрыть кредитные договоры, о которых вы не знали. В кредитной истории должны быть только те кредиты, которые заемщик когда-либо получал. О займах, которые оформляют мошенники, мы уже рассказали, но могут быть и легально оформленные продукты, которыми вы не пользовались.

Многие банки при оформлении потребительского кредита выдают кредитную карту — клиент может не забрать ее или не написать заявление на закрытие счета. Банк после оформления карты отправит информацию о ней в БКИ.

В заявлении по дебетовой карте некоторые банки берут у клиента согласие на оформление к ней овердрафта. Узнать о его наличии субъект КИ может после внимательного изучения кредитного отчета — там появится счет с овердрафтом.

Не игнорировать многочисленные запросы кредитной истории. Банки отвечают за несвоевременное предоставление сведений в БКИ и за неправомерные запросы. Согласие на проверку вашей кредитной истории банк может запросить в анкете на кредит или при оформлении обычной дебетовой карты. Если вы видите в своем отчете запросы от банков, с которыми не подписывали никаких согласий или заявлений, запросите у них, на каком основании они делали запрос по клиенту. Причины обычно такие: запрос кредитного отчета при проверке заемщика, запросившего кредит, или мониторинг действующего клиента.

Ошибочные запросы лучше убрать — так вы улучшите свой кредитный рейтинг: чем меньше запросов, тем он выше. В другой статье мы рассказывали, что такое кредитный рейтинг и как его узнать.

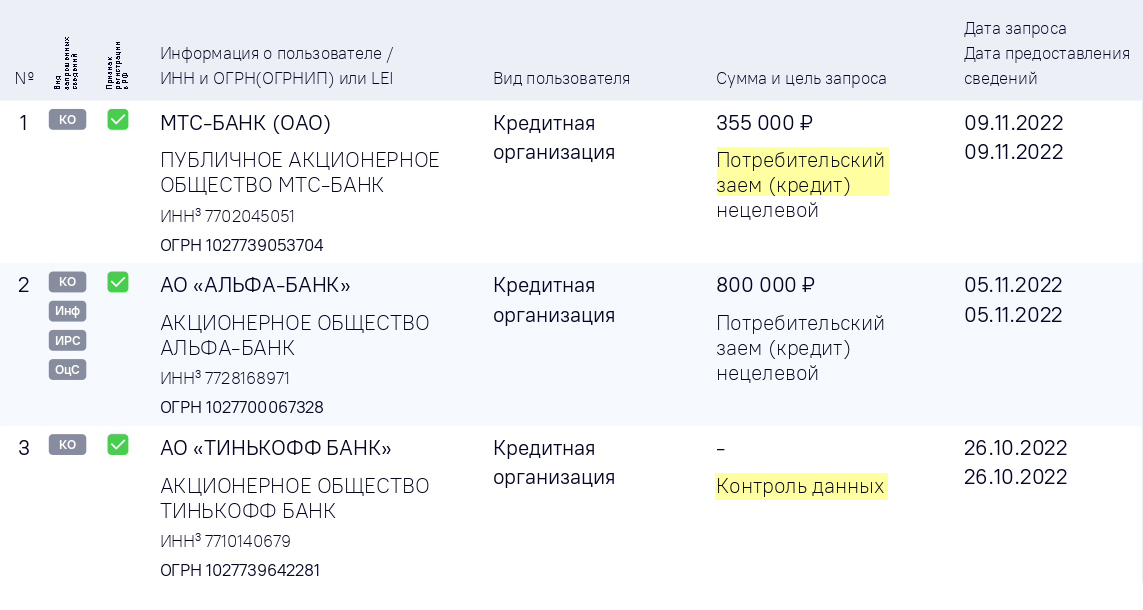

Так в отчете ОКБ отмечают тип запроса: «Контроль данных» — банк проверяет КИ своего клиента. Если клиент подавал заявку на кредит, то тип запроса так и называется — «Потребительский заем»

Как улучшить кредитную историю

Исправить ошибки в кредитной истории можно, только если они в ней были. Из КИ исчезнет информация, которая попала туда случайно. Например, просрочки по вине банка. Если сведения достоверные и просрочки случились по вине заемщика, их никто не уберет из вашей КИ.

Тут можно только улучшить кредитную историю другими способами, чтобы банки снова начали одобрять вам кредиты. Вот какие есть варианты.

Открыть депозит или доходную карту. Клиенту с активным депозитом или с открытым дебетовым счетом, по которому каждый месяц проходят операции, многие банки самостоятельно предложат кредит или кредитную карту по персональному предложению.

Обороты по карте или вклад считаются косвенным подтверждением платежеспособности клиента: банк видит поступления и понимает, что заемщик сможет выплачивать кредит. Так часто делает Тинькофф Банк — дает возможность своим клиентам оформить кредитную карту по персональному предложению. Если вы будете регулярно пользоваться кредиткой и своевременно вносить платежи, кредитная история улучшится.

Погасить задолженность перед банками и другими организациями. Кредиты, по которым были просрочки, лучше совсем закрыть. Еще закрывайте кредиты, которые не нужны, например кредитные карты, которыми вы не пользуетесь. Их тоже лучше закрыть совсем: чем меньше у заемщика активных кредитов, тем меньше рисков и тем выше кредитный рейтинг. Часто клиенты получают кредитную карту и не пользуются ей, а информация о кредитке попала в КИ. Другие банки будут учитывать ее в нагрузке, если заемщик обратится за кредитом.

Рефинансировать или реструктуризировать кредит. Это две разных процедуры, но они помогут улучшить финансовое положение. Рефинансирование, или перекредитование, — это перевод всех кредитов к новому кредитору или к текущему со снижением ставки. Реструктуризация — изменения в действующем кредитном договоре. Например, увеличение срока поможет закрыть текущие просрочки и начать снова вносить ежемесячные платежи по новому графику.

При рефинансировании можно объединить кредиты, и тогда вместо пяти-семи получится один. Чем меньше количество активных договоров, тем лучше кредитная история.

Реструктуризация поможет закрыть текущие просрочки и снизить выплаты. Так и КИ начнет улучшаться.

Обосновать объективность финансовых трудностей. Это не поможет напрямую улучшить кредитную историю, но относится к реструктуризации. Для нее клиент документами доказывает ухудшение финансового положения.

Исправить КИ с помощью кредитной карты. Этот вариант хорош тем, что для этого вы не всегда обращаетесь в банк. Он сам может предложить ее.

Найти поручителя с хорошей кредитной историей. Если банк дает возможность оформить кредит с поручителем, лучше так и поступить. Наличие в сделке поручителя с положительной кредитной историей поможет убедить банк выдать кредит заемщику с негативным записями в КИ.

Исправление КИ с помощью микрозаймов — в целом нерабочий метод. Записи о микрозаймах негативно влияют на кредитную историю. Чем больше таких договоров, тем хуже. Одно дело, если оформите один-два микрозайма, выплатите в срок и больше не станете ими пользоваться. Другое — когда такие займы становятся привычными.

В 2019 году ОКБ провело исследование и выяснило, что клиентам с микрозаймами банки чаще всего отказывают. Таким заемщикам могут отказать и в ипотеке. Банки требуют, чтобы микрозаймы отсутствовали последние 6—12 месяцев, или ограничивают общее количество микрозаймов — обычно до пяти штук.

Еще есть разница в типе микрозайма. Если это ссуды «до зарплаты» — на сумму 5000—30 000 ₽, то это негативный фактор для КИ. В последнее время под видом микрозаймов оформляют рассрочку, по таким договорам суммы выше — обычно до 100 000 ₽, а ставка ниже. Поэтому к ним банки относятся не так настороженно. Если получать микрозайм для улучшения кредитной истории, то лучше такой.

Купить товар в кредит или в рассрочку. Такой займ кредитные организации оформляют в магазине или прямо на сайте. Банки, предоставляющие такие кредиты, рассмотрят заявку быстро и без лишних вопросов. Пусть ставка по ним будет выше, чем по обычному потребительскому кредиту, зато выше и шансы на одобрение.

Подождать семь лет. С 1 января 2022 года запись по кредиту хранится в БКИ 7 лет. Это касается закрытых кредитов, которые погасили после вступления закона в силу.

Что лучше — обратиться в бюро или в банк

Бюро и банк работают в паре. Если обратиться в БКИ, оно передает заявление в банк и добивается от него ответа, а банк отвечает на заявление и исправляет ошибку. Бюро должно в течение 20 дней со дня получения заявления ответить клиенту. Кредитор обязан отправить информацию в течение трех дней.

Кредитное бюро может вносить коррективы в КИ заемщика, только если получит от банка подтверждение ошибки. Если банк в ответе на запрос БКИ предоставит ответ, в котором не согласен с вами, то какие бы документы, подтверждающие вашу позицию, вы ни приложили, бюро не станет помогать, а направит решать вопрос в судебном порядке.

При обращении в банк запрос должны рассмотреть в более сжатые сроки — в течение 10 дней. Еще в заявлении можно намекнуть банку, что заемщик знает не только свои права и обязанности, но и права и обязанности кредитора. Например, Центробанк имеет право штрафовать банки за несвоевременно поданную информацию по закрытому кредиту и регулярно это делает, если узнает о подобных нарушениях.

Можно ли обнулить и обновить кредитную историю

Обнулиться кредитная история может только в таком случае: вы полностью закрыли все обязательства и после этого семь лет или дольше не будете обращаться в банки за кредитами и заключать кредитные договоры.

Если кредит полностью закрыт, БКИ аннулирует сведения только по прошествии семи лет. По-другому все, что было на самом деле, из КИ не убрать. Можно убрать сведения только об ошибочных данных.

Запомнить

- Самые частые ошибки в кредитной истории — незакрытые кредиты и просрочки.

- Следите за ошибками в кредитной истории самостоятельно. Банк этого делать не будет.

- Если нашли ошибку, у вас несколько вариантов: пишите заявление в банк или бюро, а если вопрос не решается — отзыв на портале banki.ru или аналогичных сервисах.

- К заявлению соберите доказательства: квитанции об оплате кредита, заявление на расторжение счета — все, что докажет ошибку банка.