Ндфл с аванса по договору гпх когда платить

Подписаться на рассылку

Оформите подписку

на рассылку

Заполните форму

Нажимая кнопку, вы даёте согласие на обработку своих персональных данных

Выплата аванса по договору ГПХ физическому лицу. Когда начислять НДФЛ и страховые взносы?

Сорокина Екатерина

Эксперт по работе

с корпоративными клиентами

Группы компаний «КАМИН»

Если организации необходимо привлечь людей для выполнения проектных или разовых работ, например, нужно заменить проводку, устранить протечку водопровода, собрать мебель для офиса, подготовить и провести корпоративное мероприятие и т.д., удобнее заключать с ними договоры гражданско-правового характера (далее – договоры ГПХ). Договор ГПХ представляет собой соглашение двух равнозначных сторон, одна из которых заказывает услугу или работу, а другая её предоставляет в определённые в договоре сроки, не оформляясь в штат организации, так сказать, оставаясь «на вольных хлебах». Говоря иначе, договор ГПХ есть ничто иное, как соглашение между заказчиком и исполнителем о выполнении конечного объёма работ.

Очень часто, заключая договор ГПХ, прописывают в нём условие об обязательном авансовом платеже. Этот платеж включается в цену договора, но выплачивается еще до получения результата заказчиком, несмотря на то, что в соответствии со ст. 711 ГК РФ обязанность по оплате выполненных работ (оказанных услуг) возникает у заказчика, по общему правилу, только после их фактического выполнения.

В выплате такого аванса, как правило, заинтересованы обе стороны:

- подрядчик за счёт аванса имеет возможность обеспечить себя необходимыми материалами, оборудованием, техникой для выполнения работ

- заказчик напрямую заинтересован в своевременном начале работ, чему способствует передача аванса

Надо ли уплачивать НДФЛ и страховые взносы при выплате аванса по договору ГПХ, если он заключён с физическим лицом, а не с индивидуальным предпринимателем? Давайте разбираться.

Из п.1 ст. 210 НК РФ следует, что определять налоговую базу по НДФЛ необходимо с учётом всех доходов налогоплательщика, будь то доходы в денежной или натуральной форме. Следовательно, доход, полученный физическим лицом по договору ГПХ, подлежит обложению НДФЛ. Обязанность исчислить, удержать и перечислить НДФЛ в бюджет с доходов, полученных по договору ГПХ, лежит на налоговом агенте, которым является организация – источник выплаты дохода (п. 2 ст. 226 НК РФ).

Порядок обложения доходов НДФЛ по договору ГПХ определяется с учётом того, что такой доход не является заработной платой, т.к. выплата дохода по договору ГПХ производится в рамках гражданско-правовых, а не трудовых отношений. А значит, дата получения дохода по договору ГПХ определяется в общеустановленном порядке, т.е. это день выплаты дохода (п.1 ст. 223 НК РФ).

Но суть авансового платежа заключается в том, что деньги оплачиваются заранее, тогда, когда работы по договору ещё не выполнены, а может быть исполнитель даже ещё и не приступил к их выполнению. Нужно ли включать авансовый платёж физическому лицу по договору ГПХ в доход, облагаемый НДФЛ?

Специалисты Минфина в письме от 21.07.2017г. № 03-04-06/46733 основываясь на положениях п. 1 ст. 210 и п. 1 ст. 223 НК РФ пояснили, что суммы выплаченного аванса по договору ГПХ, полученные подрядчиком — физическим лицом, не являющимся индивидуальным предпринимателем, включаются в налогооблагаемый доход по НДФЛ того налогового периода, в котором они были выплачены, независимо от того, в каком налоговом периоде будет произведён окончательный расчёт по договору после подписания акта выполненных работ (оказанных услуг). А это значит, что с суммы авансового платежа НДФЛ необходимо удержать в день выплаты такого аванса.

Однако суды не всегда разделяют в этом вопросе позицию специалистов финансового ведомства. Есть примеры судебных решений, в которых судьи поддержали позицию организации – налогового агента. Например, ФАС Уральского округа в постановлении от 14.11.2011 № Ф09-7355/11 встал на сторону налогового агента, не удержавшего сумму НДФЛ при выплате аванса. Позиция судей основывалась на том, что в пп. 6 п. 1 ст. 208 НК РФ сказано, что к доходам, полученным от источников в Российской Федерации, относятся заработная плата и вознаграждение за уже выполненную работу (услугу). Также доходом признаётся экономическая выгода как в денежной, так и в натуральной форме (ст. 41 НК РФ). Материальная выгода учитывается только, если её можно оценить, и только в той мере, в которой такую выгоду возможно оценить, в соответствии с гл. 23 НК РФ. Оценить материальную выгоду физического лица, выполняющего работы по договору ГПХ возможно только по результату завершения работ (услуг), а значит после подписания акта выполненных работ. Поэтому нельзя аванс рассматривать как доход, подлежащий налогообложению НДФЛ, в момент его получения исполнителем по договору ГПХ. Удержать налог следует по завершению сторонами договорных обязательств.

Безопаснее, конечно же, руководствуясь разъяснениями специалистов Минфина удерживать НДФЛ с авансового платежа по договору ГПХ в момент перечисления аванса исполнителю. Следовательно, и в расчёте 6-НДФЛ сумму налога необходимо отразить в том периоде, в котором аванс по договору ГПХ был перечислен исполнителю — физ. лицу.

Рассмотрим ситуацию на конкретном примере. Допустим, что организация заключила с физ. лицом договор ГПХ на установку пластиковых окон в фойе. Общая сумма по договору составила 300 000 руб., срок выполнения работ 2 месяца. 25.03.2021г. организация перечислила исполнителю аванс в сумме 130 500 руб. (150 000 – 19 500), а по окончанию работ после подписания акта выполненных работ 25.05.2021г. оставшиеся 130 500 (150 000 – 19 500) руб. Как в 6-НДФЛ отразить данные по этой сделке?

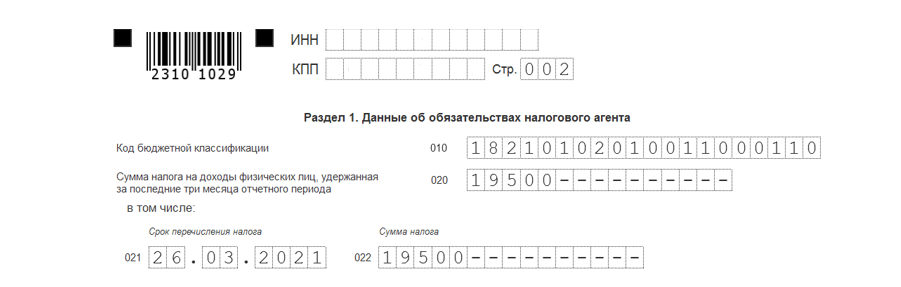

В соответствии с рекомендациями Минфина, НДФЛ следует удержать с авансового платежа по договору ГПХ тогда, когда он был передан заказчиком, т.е. 25.03.2021г. и перечислить его в бюджет не позднее следующего рабочего дня, т.е. 26.03.2021г. Сумму дохода и налога с этого аванса необходимо отразить в отчёте 6-НДФЛ уже за 1-й квартал 2021г.

В Разделе 1. «Данные об обязательствах налогового агента» сумму удержанного налога по сроку перечисления 26.03.2021г. с авансового платежа следует отразить по ставке 13% в строке 022.

В Разделе 2. «Расчёт исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» сумму переданного аванса необходимо заполнить по ставке налога 13% в строках 110 и 113, сумму исчисленного НДФЛ с аванса – в строке 140, сумму удержанного НДФЛ с аванса – в строке 160.

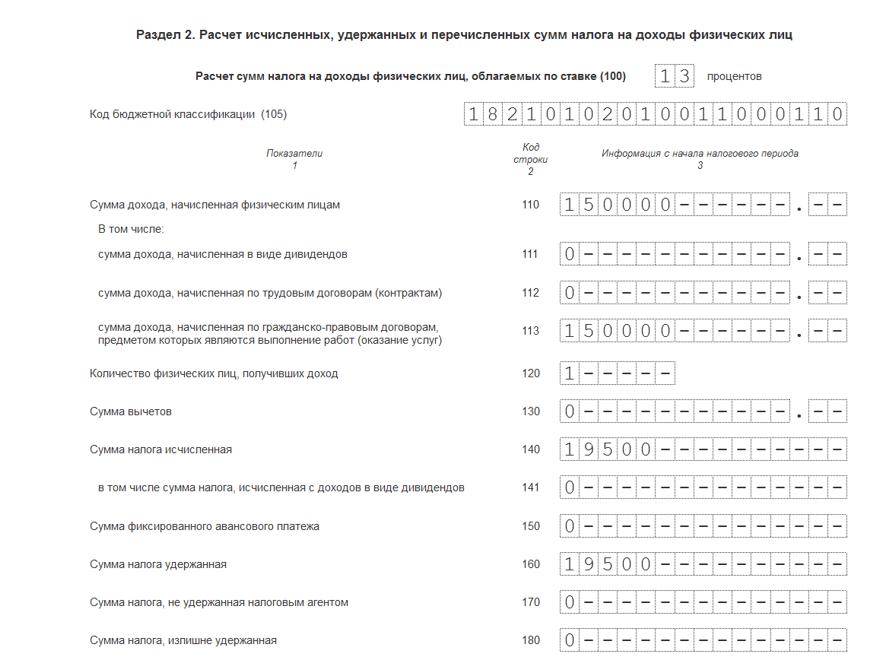

После окончательного расчёта с исполнителем, с оставшейся суммы также необходимо удержать НДФЛ и перечислить его в бюджет на следующий рабочий день. По условию нашего примера удержать НДФЛ необходимо 25.05.2021г., а перечислить в бюджет не позднее 26.05.2021г. Сумму окончательного расчёта по договору и удержанного налога необходимо отразить в отчёте 6-НДФЛ за полугодие 2021г.

В Разделе 1. «Данные об обязательствах налогового агента» удержанный налог с суммы окончательного расчёта по договору следует отразить по ставке 13% по сроку 26.06.2021г. в строке 022.

В Разделе 2. «Расчёт исчисленных, удержанных и перечисленных сумм налога на доходы физических лиц» общую сумму дохода по договору ГПХ необходимо заполнить по ставке налога 13% в строках 110 и 113, сумму исчисленного НДФЛ – в строке 140, сумму удержанного НДФЛ – в строке 160. (Все данные в Разделе 2 отчёта 6-НДФЛ заполняются нарастающим итогом с начала налогового периода. Налоговый период для НДФЛ – календарный год).

Относительно расчёта страховых взносов с суммы аванса, переданной по договору ГПХ, ситуация обстоит иначе. Здесь следует обратить внимание на содержание пп. 1 п. 1 ст. 420 К РФ, в котором объектом обложения страховыми взносами признаются выплаты и иные вознаграждения в пользу физических лиц, подлежащих обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования. К числу таких выплат относятся и вознаграждения в рамках договоров ГПХ, предметом которых является выполнение работ, оказание услуг. Но при этом в пп. 2 п. 3 ст. 422 НК РФ в базу для расчёта страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством не подлежат включению любые вознаграждения, выплачиваемые физическим лицам по договорам ГПХ. К тому же дата осуществления выплат и иных вознаграждений определяется как день начисления этих выплат и вознаграждений как в пользу работника, так и в пользу физ. лица – исполнителя по договору ГПХ (ст. 424 НК РФ).

На основании приведённых норм налогового законодательства специалисты Минфина РФ в письме от 21.07.2017г. № 03-04-06/46733 пришли к выводу, что вознаграждение по договорам ГПХ, предметом которых является выполнение работ, оказание услуг, облагается страховыми взносами на обязательное пенсионное страхование и обязательное медицинское страхование только после окончательного выполнения работ (услуг) или выполнения отдельных этапов работ на основании актов приёмки выполненных работ (оказанных услуг) в момент начисления такого вознаграждения в пользу физических лиц. А значит, с суммы аванса, выплаченной исполнителю по договору ГПХ, страховые взносы не начисляются.

Возвращаясь к условию нашего примера, страховые взносы должны быть рассчитаны с суммы начисленного вознаграждения по договору, т.е. с суммы 300 000 руб., после подписания акта выполненных работ 25.05.2021г. и перечислены в бюджет не позднее 15-го июня. В Расчёте по страховым взносам суммы страховых взносов по этому договору следует отразить в отчёте за полугодие 2021г.

Подводя итог, хочу ещё раз обратить ваше внимание на то, что с суммы авансового платежа по договору ГПХ, предметом которого является выполнение работ (оказание услуг), исчислить и удержать НДФЛ лучше в момент перечисления денег исполнителю. А рассчитывать страховые взносы с суммы авансового платежа нет необходимости, т. к. расчёт страховых взносов производится в том месяце, когда начислено вознаграждение по договору ГПХ после подписания акта выполненных работ (услуг).

Аванс по договорам ГПХ в программах 1С: платим или нет?

Коллеги, сегодня будем разбирать непростую тему, связанную с авансами по договорам ГПХ. Часто с этими выплатами возникает множество вопросов и нюансов: нужно ли удерживать НДФЛ или нет? За какой период сумма договора ГПХ должна попадать в базу для исчисления страховых взносов? В данной публикации постараемся ответить на эти два вопроса и приведем практические примеры в программах 1С. К сожалению, усложняет ситуацию тот факт, что автоматизированных решений в 1С по этому вопросу нет. Поэтому пользователям приходится искать самостоятельные пути решения. Мы предложим вам один универсальный и, возможно, самый упрощенный вариант, который существует на данный момент времени.

Сначала поговорим о законодательстве.

Начнем с налога на доходы физических лиц.

НДФЛ с аванса по договору ГПХ — спорный вопрос, поскольку есть несколько нюансов по его удержанию или отсутствию.

Как гласит пп. 1 п. 1 ст. 223 НК РФ, дата фактического получения дохода при его получении в денежной форме определяется как день выплаты этого дохода. Вместе с тем аванс не является оплатой оказанной услуги (выполненной работы). И в случае ее невыполнения, расторжения договора он должен быть возвращен заказчику.

И, если с аванса договорнику сразу удержать НДФЛ, то в случае возврата денежных средств (по различным обстоятельствам) договорник вернет сумму выплаты, но не сам НДФЛ. Тогда организация должна будет возвращать излишне уплаченный налог из налоговой. Либо договорник может заявить о вычетах, что будет говорить об излишне удержанном НДФЛ.

Так же в Постановлении Десятого арбитражного апелляционного суда от 05.08.2015 г. по делу № А41-3712/11 было указано, что объектом удержания НДФЛ может являться объект экономической выгоды и, в случае, с договорником, оценить экономическую выгоду можно только по факту принятия работ, поэтому НДФЛ с аванса удержать нельзя.

Минфин же считает, что при выплате аванса физлицу по ГПД компания должна удержать НДФЛ (Письмо № 03-04-05/54027). Ранее аналогичные рекомендации были даны в Письме № 03-04-06/46733.

Учитывая позицию Минфина и противоречивую судебную практику, полагаем, что при выплате аванса физлицу по ГПД компании в целях снижения налоговых рисков целесообразнее удержать из этой суммы НДФЛ.

В нашем примере мы принимаем точку зрения Минфина и удерживаем НДФЛ с сотрудника. Такой алгоритм заложен в программах 1С.

Перейдем к примеру:

Организация заключила договор с физическим лицом на выполнение определенных работ/услуг:

— Стоимость всего договора составляет 55 000 руб. Срок договора — с 15.01.2022 по 28.02.2022.

— Авансовый платеж равен половине стоимости договора — 22 500 руб. и выплачивается в конце первого месяца действия договора.

В 1С: ЗУП ред. 3.1 перейдем в раздел «Зарплата» и выберем пункт «Договоры (в т.ч. авторские)».

Данные договора заполняем как обычно, за исключением способа оплаты . При уплате авансовых платежей переключатель установим в значение «в конце срока с ежемесячными авансовыми платежами» .

Важный нюанс: галочку «подлежит страхованию от несчастных случаев» не ставим!

Однако, не забывайте, что это ненадолго! С 01.01.2023 г. из НК РФ будет исключена норма о том, что выплаты исполнителям по ГПД освобождаются от обложения взносами на социальное страхование. Соответствующие изменения в пп. 2 п. 3 ст. 422 НК РФ предусмотрены Федеральным законом от 14.07.2022 № 239-ФЗ. С 01.01.2023 г. скорее всего этого поля в программах 1С не будет во избежание недоразумений с налоговиками.

Проводим и закрываем договор.

Далее в разделе «Зарплата» сформируем документ «Начисление по договорам (в т.ч. авторским)».

Создадим новое начисление, которое автоматически заполнит все необходимые данные по команде «Заполнить».

По данным из ранее введенного договора программа подставит нужную нам сумму аванса, а также рассчитает НДФЛ:

22 500 * 13% = 2 925 руб.

Если же Вы не считаете нужным его удерживать, следует удалить строку из расшифровки НДФЛ.

Алгоритм действий в 1С: Бухгалтерии предприятия ред. 3.0 можно посмотреть здесь.

Теперь нам надо разобраться, что делать со страховыми взносами.

Четких разъяснений по этому поводу нет, но есть:

1. Письмо Минфина России от 23.06.2020 г. № 03-04-05/54027;

2. Письмо Минфина России от 21.02.2020 г. № 03-15-06/12725;

3. Письмо Минфина России 21.07.2017 г. № 03-04-06/46733.

Исходя из информации в указанных документах, рекомендации практически однозначны: включать в базу по страховым взносам суммы ГПХ только при окончательном расчете.

Однако в силу п. 1 ст. 424 НК РФ датой осуществления выплат и иных вознаграждений для компании-страхователя является день начисления данных сумм в пользу физического лица.

Поэтому решать вам, однако, заметим, что первый способ содержит наименьшие налоговые риски для организации.

Продолжим наш пример и рассмотрим именно первый способ, но, если ваша организация считает иначе, следующий пункт инструкции следует пропустить.

В 1С: ЗУП ред. 3.1 сделаем сторно базы по страховым взносам на сумму аванса, поскольку документ «Начисление по договорам» сделал движение «Приход» в регистр накопления «Учет доходов для исчисления страховых взносов» .

Перейдем в раздел «Администрирование» и выберите пункт «Перенос данных».

Создаем новый документ «Перенос данных»

Не пугайтесь названия документа, этот документ можно сравнить с Бухгалтерской справкой (Операцией, введенной вручную) в 1С: Бухгалтерии предприятия 3.0, поскольку их функционал идентичен, за исключением проводок, которых нет в 1С: ЗУП ред. 3.1

По кнопке «Настройка состава регистров» в регистрах накопления поставим галочку напротив регистра «Учет доходов для исчисления страховых взносов».

Заполняем поля, как показано на скриншоте ниже:

● Период — для первой строки — дата начала месяца, в котором произошло начисление аванса; для второй — дата начала месяца, в котором будет Акт выполненных работ;

● Активность — Да;

● Головная организация;

● Физическое лицо — договорник;

● Организация;

● Вид дохода — Договоры гражданско-правового характера;

● Сотрудник;

● Начисление — Виды особых начислений и удержаний — Договор (работы, услуги);

● Дата начала — для первой строки — дата заключения договора; для второй строки — начало следующего месяца;

● Дата получения дохода — конец каждого из месяцев, в котором был аванс и закрытие договора.

● Сторно — для первой строки — да; для второй строки — нет.

Записываем и закрываем данный документ.

Поздравляем! Самый сложный этап окончен!

Сразу скажем, что в 1С: Бухгалтерии предприятия ред. 3.0 такие же регистры нужно воспроизвести в ручной операции в одноименном разделе «Операции».

Вернемся к 1С: ЗУП ред. 3.1.

Далее сделаем выплату аванса по договору ГПХ.

В разделе «Выплаты» создадим «Ведомость в банк» (или в кассу).

● Месяц выплаты — Январь 2022;

● Выплачивать — Вознаграждение сотрудникам по договорам ГПХ;

● Учтенные как — Расчеты с контрагентами;

● Заполняем сотрудника через кнопку «Подбор» (чтобы наверняка).

Начисляем заработную плату в обычном порядке и проверяем, что договорник отсутствует на вкладке «Взносы».

Раздел «Зарплата» — «Начисление зарплаты и взносов».

6. После всех взаиморасчетов как обычно сделаем документ «Отражение зарплаты в бухучете» в разделе «Зарплата».

Находим нужную строку во вкладке «Начисленная зарплата и взносы» с нашим договорником и удаляем ее. То же самое делаем на вкладке «Начисленный НДФЛ». Т.к. мы не можем принять в расходы выплаченный аванс без закрывающих документов.

Проверим начисленные взносы за Январь и убедимся, что база верная, т.е. без учета аванса договорника.

Сделаем это в разделе «Налоги и взносы» — «Отчеты по налогам и взносам» с помощью отчета «Проверка расчета взносов».

Видим, что Поповой И.Ф. в списке нет.

Проверим исчисленный и удержанный НДФЛ за Январь по договорнику в разделе «Налоги и взносы» — «Отчеты по налогам и взносам» — «Анализ НДФЛ по документам-основаниям».

Рассчитаем сумму к начислению за Февраль по договорнику в разделе «Зарплата» — «Начисление по договорам (в т.ч. авторским)».

Проверяем сумму начислений и исчисленного НДФЛ.

32 500 * 13% = 4 225 руб.

Создадим ведомость на выплату зарплаты в разделе «Выплаты» — «Ведомости в банк» (или кассу).

● Месяц выплаты — Февраль

● Выплачивать — Вознаграждение сотрудникам по договорам ГПХ;

● Учтенные как — Расчеты с контрагентами;

● Заполняем сотрудника через кнопку “Подбор” (чтобы наверняка);

Проверяем сумму к выплате и НДФЛ к удержанию.

Начисляем зарплату и проверяем страховые взносы по договорнику.

Общая сумма по договору ГПХ = 55 000 руб.

По начисленным взносам ПФР можно уже понять, что взносы исчислены верно: 55 000 * 22% = 12 100 руб.

Проверим их так же через отчет «Проверка расчета взносов» раздела «Налоги и взносы» — «Отчеты по налогам и взносам».

И проверим НДФЛ в отчете «Анализ НДФЛ по документам-основаниям».

Сделаем документ «Отражение зарплаты в бухучете» в разделе «Зарплата».

Изначально документ заполняется так:

Нам нужно привести его к следующему виду:

Также поправляем и НДФЛ:

Готово! Можно выгружать в 1С: Бухгалтерию предприятия ред. 3.0.

Так же проверим расчетный листок сотрудника и убедимся, что в нем все верно.

Автор статьи: Татьяна Букаренко

Понравилась статья? Подпишитесь на рассылку новых материалов

Аванс по договору гпх

Подборка наиболее важных документов по запросу Аванс по договору гпх (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- НДФЛ:

- 1 ндфл

- 1-НДФЛ

- 18210102010011000110

- 18210102010012100110

- 18210102010013000110

- Показать все

- НДФЛ:

- 1 ндфл

- 1-НДФЛ

- 18210102010011000110

- 18210102010012100110

- 18210102010013000110

- Показать все

- Работа по гражданско-правовому договору:

- 2-НДФЛ ГПХ

- Аванс по договору гпх НДФЛ

- Аванс по договору ГПХ страховые взносы

- Акт выполненных работ по договору гпх

- Акт оказанных услуг с физическим лицом

- Показать все

Статьи, комментарии, ответы на вопросы

Типовая ситуация: Выплаты по ГПД: налоги, взносы, больничные, отчетность

(Издательство «Главная книга», 2023) НДФЛ удерживайте с каждой выплаты, в том числе с аванса. В налоговом учете расходы по договору признавайте на дату акта (ст. ст. 223, 226, 255 НК РФ).

Готовое решение: Как облагаются НДФЛ выплаты по гражданско-правовым договорам

(КонсультантПлюс, 2023) Нужно ли удерживать НДФЛ с аванса по гражданско-правовым договорам (подряда или возмездного оказания услуг)

Правовые ресурсы

- «Горячие» документы

- Кодексы и наиболее востребованные законы

- Обзоры законодательства

- Федеральное законодательство

- Региональное законодательство

- Проекты правовых актов и законодательная деятельность

- Другие обзоры

- Календари

- Формы документов

- Полезные советы

Расчеты по договору ГПХ с авансом в 1С

Договоры ГПХ могут содержать различные условия, в том числе об авансе. В 1С предусмотрен специальный функционал для оформления договоров подряда. Но в случаях, когда по договору нужно выплатить аванс, использование этого функционала не подходит. В данной статье рассмотрен алгоритм, применяемый для гражданско-правовых договоров (ГПД) с физическими лицами, которые предусматривают выплату аванса.

- как оформить заключение договора ГПХ со сторонним лицом в программе;

- как выплатить аванс и удержать с него НДФЛ;

- каким документом лучше начислить доход работнику;

- как доход попадет в РСВ и отчетность по НДФЛ.

Пошаговая инструкция

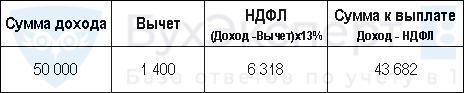

24 апреля заключен договор с физическим лицом, который не является сотрудником организации, Алехиным В.Н. на работы по созданию дизайн-проекта на сумму 100 000 руб. Договором предусмотрена выплата аванса — 50% от суммы проекта в день подписания договора. Аванс выплачен в сумме 50 000 руб. за минусом удержанного НДФЛ.

Алехин написал заявление и представил документы, подтверждающие право на вычет на первого ребенка в сумме 1 400 руб. с апреля.

17 июня подписан акт выполненных работ и выплачена оставшаяся сумма вознаграждения работнику.

Пошаговая инструкция оформления примера. PDF

Дата Дебет Кредит Сумма БУ Сумма НУ Наименование операции Документы (отчеты) в 1С Дт Кт Договор ГПХ с физлицом на оказание услуг 24 апреля — — — Регистрация физлица в программе Справочник Физические лица Перечисление аванса по договору ГПХ 24 апреля 76.10 51 43 682 43 682 Перечисление аванса подрядчику Списание с расчетного счета —

Перечисление сотруднику по договору подрядаУплата НДФЛ в бюджет с аванса 24 апреля 68.01 51 6 318 Уплата НДФЛ в бюджет Списание с расчетного счета —

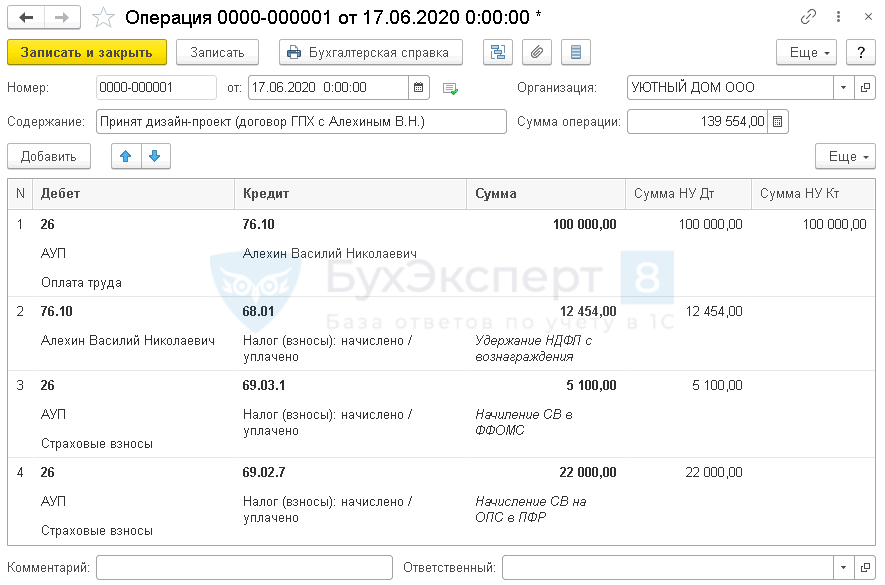

Уплата налогаОтражение в регистрах НДФЛ аванса по договору ГПХ 24 апреля — — — 50 000 Отражение дохода Операция учета НДФЛ — — — 1 400 Предоставление вычета — — — 6 318 Исчисление НДФЛ — — — 6 318 Удержание НДФЛ — — — 6 318 Перечисление НДФЛ Отражение в учете услуг по договору ГПХ 17 июня 26 76.10 100 000 100 000 100 000 Учет затрат на работы Операция, введенная вручную -Операция 76.10 68.01 12 454 12 454 Удержание НДФЛ 26 69.03.1 5 100 5 100 Начисление взносов в ФФОМС 26 69.02.7 22 000 22 000 Начисление взносов в ПФР Перечисление вознаграждения по договору ГПХ 17 июня 76.10 51 43 864 43 864 Перечисление оплаты подрядчику Списание с расчетного счета —

Перечисление сотруднику по договору подрядаУплата НДФЛ в бюджет 17 июня 68.01 51 6 136 Уплата НДФЛ в бюджет Списание с расчетного счета —

Уплата налогаОтражение в регистрах НДФЛ вознаграждения по договору ГПХ 17 июня — — — 50 000 Отражение дохода Операция учета НДФЛ — — — 2 800 Предоставление вычета — — — 6 136 Исчисление НДФЛ — — — 6 136 Удержание НДФЛ — — — 6 136 Перечисление НДФЛ Отражение в регистрах страховых взносов вознаграждения по договору ГПХ 17 июня — — — 22 000 Исчисление страховых взносов Операция учета взносов — — — 5 100 — — — 100 000 Отражение дохода Договор ГПХ с физлицом на оказание услуг

Договор гражданско-правового характера (ГПХ) с физлицом — договор, на который распространяются нормы не трудового, а гражданского кодекса. Причем физическое лицо может быть:

- сотрудником организации-заказчика;

- индивидуальным предпринимателем;

- сторонним лицом, не являющимся предпринимателем.

Для каждого из договоров учет вознаграждения за произведенные работы (оказанные услуги) будет иметь особенности. Мы рассмотрим пример договора с физическим лицом, который не является предпринимателем и не состоит в штате организации-заказчика.

Предлагаемый алгоритм подходит и для ГПД с сотрудником, если договором предусмотрен аванс.

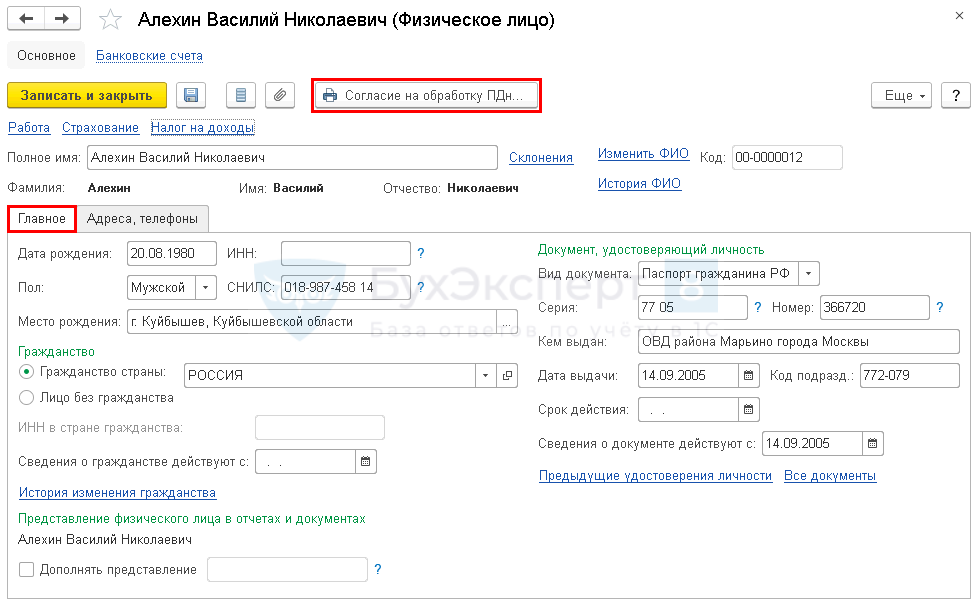

В 1С регистрация договора ГПХ с физлицом не требуется, однако, необходимо зарегистрировать самого работника в справочнике Физические лица . Сделать это можно через раздел Справочники — Зарплата и кадры — Физические лица кнопка Создать .

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

На вкладке Главная укажите:

- Дата рождения ;

- ИНН — идентификационный номер налогоплательщика (при наличии);

- Пол — будет указан автоматически;

- СНИЛС — номер пенсионного страхового свидетельства;

- Место рождения ;

- в разделе Гражданство :

- переключатель Гражданство страны — РОССИЯ — стоит по умолчанию;

На вкладке Адреса, телефоны укажите контактную информацию по физическому лицу.

Если договором предусмотрена оплата вознаграждения на банковскую карточку физического лица, заполните ее реквизиты по ссылке Банковские счета , кнопка Создать .

В обязательном порядке следует получить разрешение работника на хранение и обработку его персональных данных (пп. 1 п. 1 ст. 6 Федерального закона от 27.07.2006 N 152-ФЗ). Для этого по кнопке Согласие на обработку ПДн нужно создать, распечатать и подать ему на подпись Согласие на обработку персональных данных . PDF

Перечисление аванса по договору ГПХ

Нормативное регулирование

Авансы по договору ГПХ ни в налоговом, ни в бухгалтерском учете не признаются расходами организации (п. 3 ПБУ 10/99, п. 14 ст. 270 НК РФ).

Страховыми взносами облагаются начисленные выплаты после принятия работ (услуг) и подписания акта (п. 1 ст. 424 НК РФ).

С доходов, выплачиваемых в денежной форме, НДФЛ должен быть исчислен и удержан в день фактической выплаты дохода (п. 3, п. 4 ст. 226 НК РФ).

Учет в 1С

Чтобы заполнить платежное поручение, нужно рассчитать сумму к выплате, так как работник должен получить сумму аванса за вычетом удержанного НДФЛ.

В мае Алехину положен вычет за 1 ребенка – 1 400 руб.

- Автоматическая подстановка кода выплаты доходов в ведомости

- Памятка кодов для доходов, выплачиваемых физлицам

- Коды выплат по заработной плате в платежных документах

- Трудности применения кодов вида дохода в платежных документах

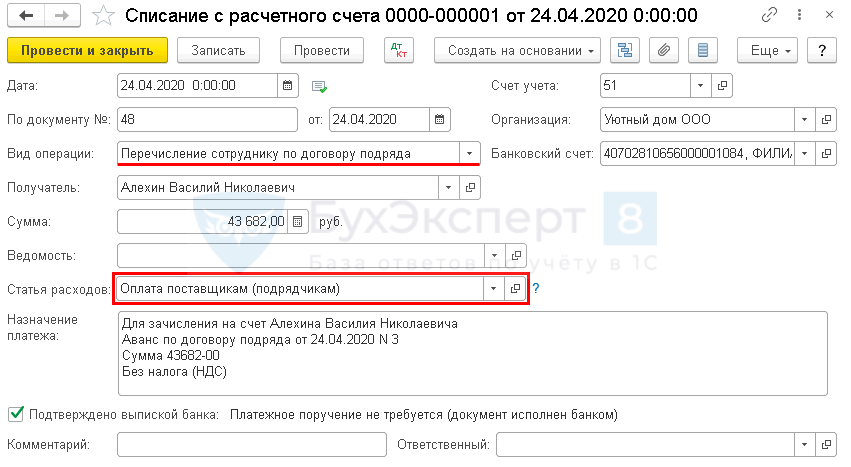

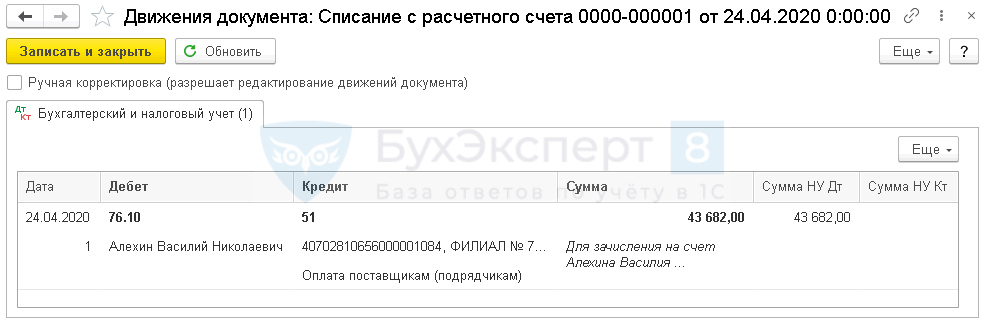

Перечисление аванса подрядчику оформите документом Списание с расчетного счета вид операции Перечисление сотруднику по договору подряда в разделе Банк и касса — Банк — Банковские выписки — кнопка Списание .

В документе проверьте заполнение полей:

- Статья расходов — Оплата поставщикам (подрядчикам);

- Ведомость — пустое поле, так как ведомость на аванс по договору подряда в 1С оформить нельзя.

- работы по договору ГПХ — оплата отражается по статье ДДС Оплата поставщикам (подрядчикам) по умолчанию;

- работы (услуги) по договору ГПХ направлены на создание ОС — оплата отражается по статье ДДС Приобретение, создание, модернизация и реконструкция внеоборотных активов (п. 10 ПБУ 23/2011).

Проводки по документу

Документ формирует проводку:

- Дт 76.10 Кт 51 — выплата аванса работнику по договору ГПХ.

Уплата НДФЛ в бюджет с аванса

Нормативное регулирование

НДФЛ с вознаграждения по договору ГПХ уплачивается не позднее дня, следующего за днем его выплаты работнику (п. 6 ст. 226 НК РФ, Письмо Минфина РФ от 13.11.2020 N 03-04-05/99236).

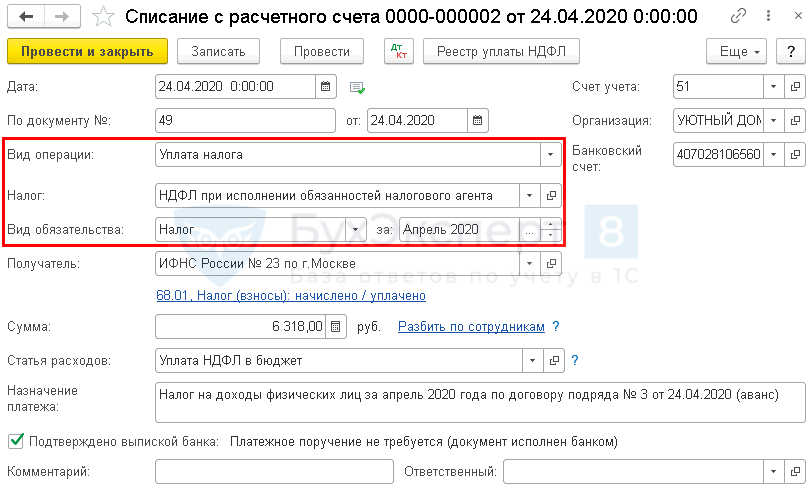

Уплата НДФЛ в бюджет отразите документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса — Банк — Банковские выписки — кнопка Списание .

В документе укажите:

- Вид операции — Уплата налога;

- Налог — НДФЛ при исполнении обязанностей налогового агента;

- Вид обязательства — Налог;

- за — Апрель 2020, месяц выплаты доходов (аванса по договору ГПХ).

Проводки по документу

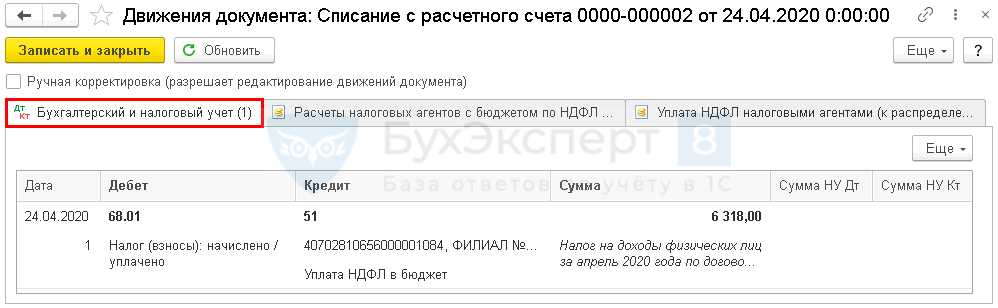

Документ формирует проводку:

- Дт 68.01 Кт 51 — уплата НДФЛ в бюджет за апрель.

Отражение в регистрах НДФЛ аванса по договору ГПХ

При выплате дохода любому физическому лицу, кроме ИП, организация выступает налоговым агентом по НДФЛ и должна исчислить, удержать из дохода и уплатить НДФЛ в бюджет (п. 1 ст. 226 НК РФ):

Налог исчисляется на дату фактического получения дохода нарастающим итогом с начала налогового периода. В установленные сроки налоговый агент представляет:

- Расчет 6-НДФЛ — ежеквартально и по окончании налогового периода;

- Справку 2-НДФЛ — по окончании налогового периода.

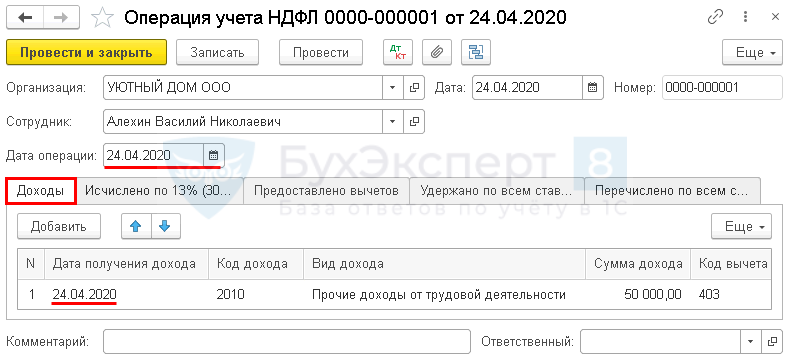

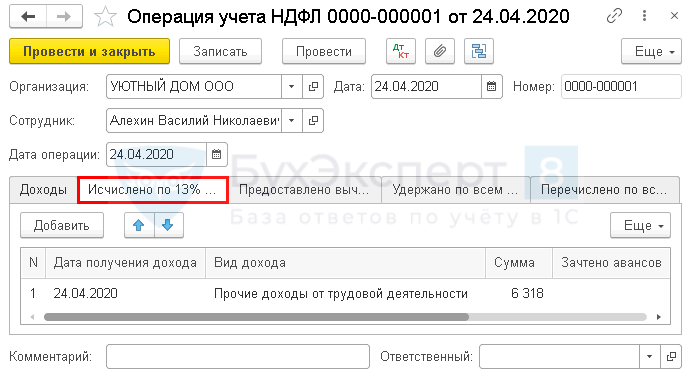

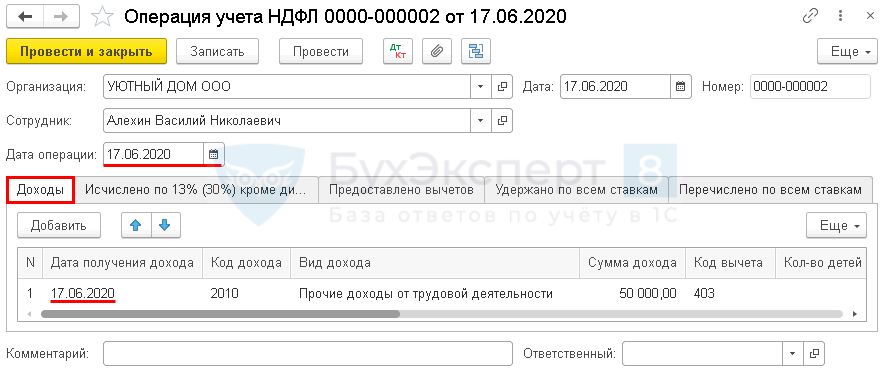

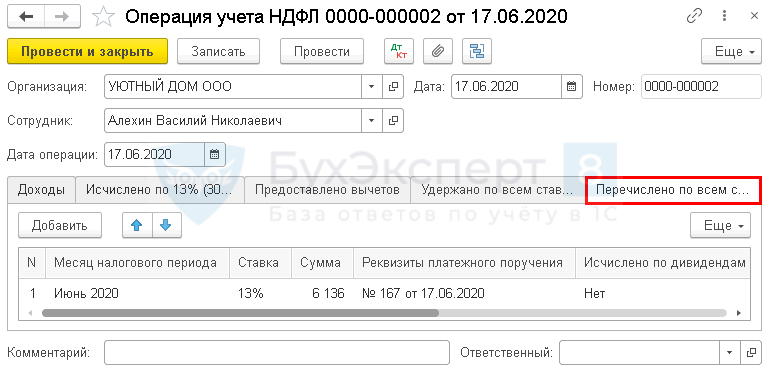

Чтобы в этих отчетах доход по выплаченному авансу отразился, нужно заполнить документ Операция учета НДФЛ, который доступен из раздела Зарплата и кадры — НДФЛ — Все документы по НДФЛ — кнопка Создать .

Обратите внимание на заполнение полей:

- Дата операции — дата исчисления НДФЛ, указывается на дату фактического получения дохода.

Вкладка Доходы :

- Дата получения дохода — совпадает с Датой операции . В нашем примере датой фактического получения дохода является день выплаты аванса.

- Код дохода — 2010 — Выплаты по договорам гражданско-правового характера (за исключением авторских вознаграждений), выбирается из справочника Виды доходов НДФЛ .

- Вид дохода — Прочие доходы от трудовой деятельности, выбирается из выпадающего списка.

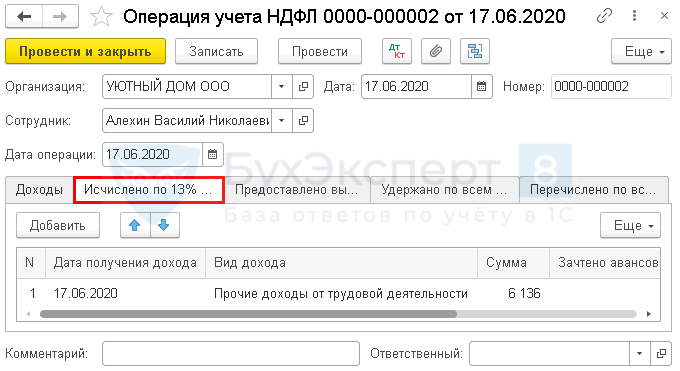

Вкладка Исчислено по 13% (30%) кроме дивидендов :

- Дата получения дохода — совпадает с датой в аналогичной графе вкладки Доходы ;

- Вид дохода — совпадает со значением в аналогичной графе вкладки Доходы ;

- Сумма — сумма исчисленного НДФЛ.

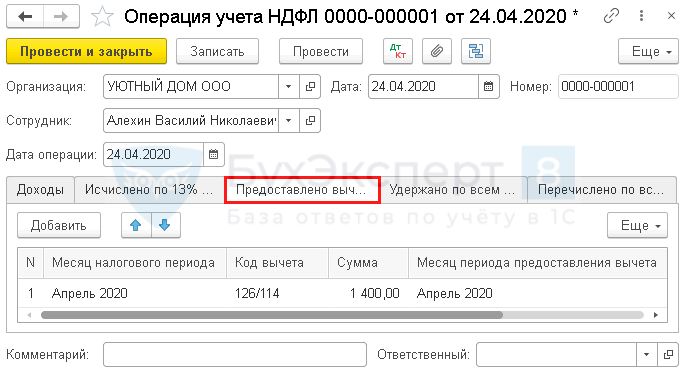

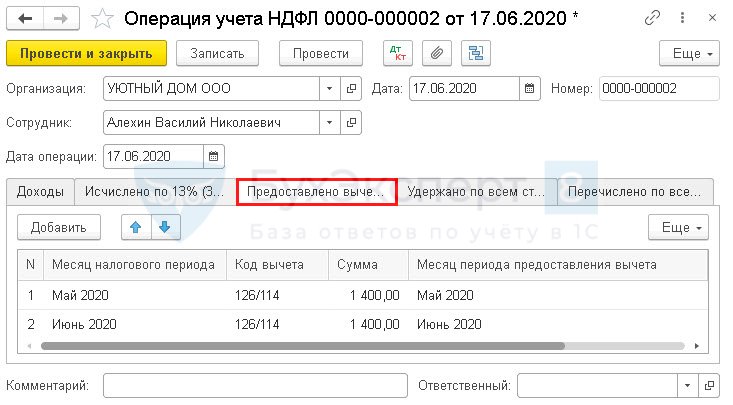

Вкладка Предоставлено вычетов :

- Месяц налогового периода — месяц получения дохода и исчисления НДФЛ;

- Код вычета — выбирается из справочника Виды вычетов НДФЛ ; поскольку в нашем примере у работника один ребенок до 18 лет, указывается код 126/114 «На первого ребенка в возрасте до 18 лет…»;

- Сумма вычета — сумма предоставленного в данном месяце вычета;

- Месяц периода предоставления вычета — месяц, за который предоставляется вычет.

- свидетельство о рождении (паспорт) ребенка;

- справку с места учебы, подтверждающую, что он на момент предоставления вычета является студентом очной формы обучения, если ребенку более 18 лет;

- другие справки и документы, подтверждающие размер вычета (для льготных категорий);

- справка 2-НДФЛ за текущий год, чтобы убедиться, что:

- доход работника не превысил 350 000 руб. в налоговом периоде на момент предоставления вычета (пп. 4 п. 1 ст. 218 НК РФ);

- вычет не использован за месяц предоставления его нашей организацией.

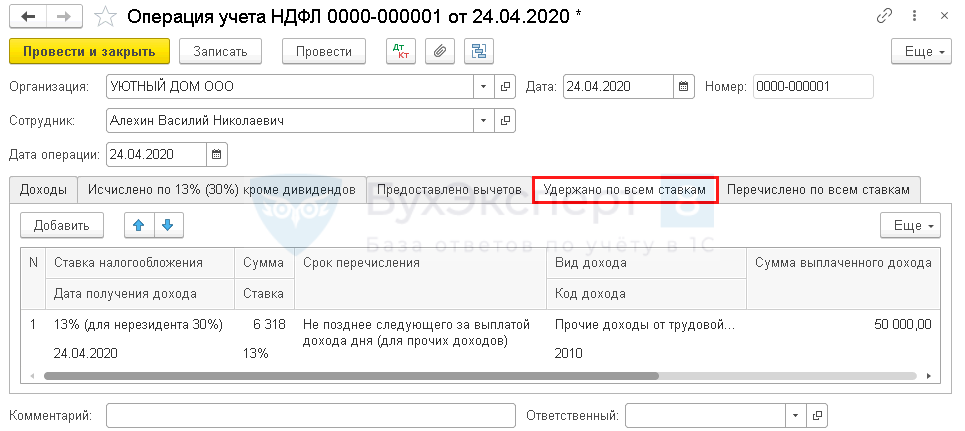

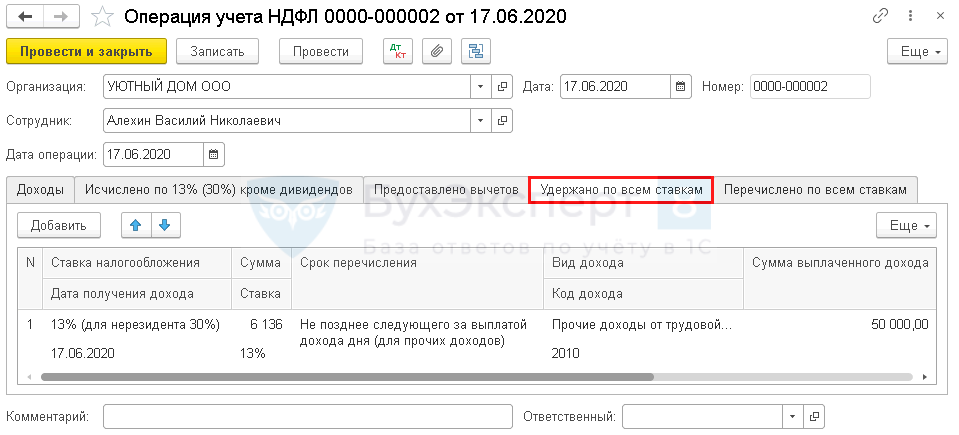

Вкладка Удержано по всем ставкам :

- Ставка налогообложения — 13% (для нерезидента 30%), выбирается из выпадающего списка;

- Сумма — сумма удержанного налога;

- Сумма выплаченного дохода — сумма дохода, с которого НДФЛ удержан.

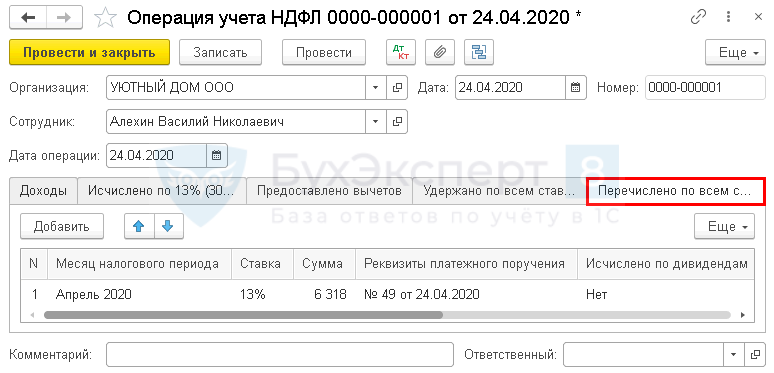

Вкладка Перечислено по всем ставкам :

- Сумма — сумма фактически уплаченного налога.

Отражение в учете услуг по договору ГПХ

Нормативное регулирование

В БУ стоимость работ (услуг) по договору ГПХ, в зависимости от характера и направления работ (услуг) может формировать:

- расходы по обычным видам деятельности, например, оказание консультационных, бухгалтерских услуг (п. 5 ПБУ 10/99);

- стоимость внеоборотных активов, например, монтаж оборудования (п. 8 ПБУ 6/01);

- стоимость материально-производственных запасов, например, услуги доставки (п. 6 ПБУ 5/01);

- внереализационные расходы, например, услуги юриста по оформлению регистрационных документов, патентов (п. 11 ПБУ 10/99).

В нашем примере затраты по договору ГПХ на работы по созданию дизайн-проекта зала для приема посетителей учитываются в составе расходов по обычным видам деятельности и признаются в момент подписания акта оказания услуг (п. 5, п. 16 ПБУ 10/99):

- Дт 26 «Общехозяйственные расходы»;

- Кт 76.10 «Прочие расчеты с физическими лицами» (план счетов 1С).

Торговыми организациями для учета затрат по обычным видам деятельности будет использоваться счет 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» (план счетов 1С).

В НУ стоимость вознаграждения работнику, не состоящему в штате и не являющемуся предпринимателем, признается в составе расходов на оплату труда (п. 21 ст. 255 НК РФ).

- материальных расходов (ст. 254 НК РФ);

- прочих расходов (ст. 264 НК РФ).

Учет в 1С

Услуги по договору ГПХ, который предусматривает выплату аванса, отражаются в 1С документом Операция, введенная вручную вид операции Операция из раздела Операции — Бухгалтерский учет — Операции, введенные вручную кнопка Создать .

Суммы удержанного НДФЛ и начисляемых страховых взносов придется исчислить самостоятельно.

Учет вознаграждения по договору ГПХ:

- Дебет — 26 «Общехозяйственные расходы;

- Подразделение — указывается подразделение, в котором производятся затраты, если ведется учет по подразделениям, в нашем примере — АУП;

- Субконто 1 — Оплата труда, т. е. статья затрат, на которой отражается вознаграждение;

- Кредит — 76.10 «Прочие расчеты с физическими лицами»;

- Субконто 1 —работник по договору ГПХ, выбрать из справочника Физические лица ;

- Сумма — сумма вознаграждения;

- Сумма НУ Дт — сумма вознаграждения;

- Сумма НУ Кт — сумма вознаграждения.

Для исчисления НДФЛ вычеты могут предоставляться за все календарные месяцы действия договора (Письмо Минфина РФ от 07.04.2011 N 03-04-06/10-81).

- Дебет — 76.10 «Прочие расчеты с физическими лицами»;

- Субконто 1 —работник по договору ГПХ, выбрать из справочника Физические лица ;

- Кредит — 68.01 «НДФЛ при исполнении обязанностей налогового агента»;

- Субконто 1 — Налог (взносы): начислено / уплачено;

- Сумма — сумма НДФЛ;

- Сумма НУ Дт — сумма НДФЛ, удержанная из вознаграждения работника.

- страховые взносы на обязательное пенсионное страхование (ОПС);

- страховые взносы на обязательное медицинское страхование.

Договором не предусмотрено страхование работника от несчастных случаев.

Учет страховых взносов в ФФОМС:

- Дебет — 26 «Общехозяйственные расходы»;

- Подразделение — указывается подразделение, в котором производятся затраты, в нашем примере — АУП;

- Субконто 1 — Страховые взносы, т. е. статья затрат, на которой отражаются СВ;

- Кредит — 69.03.1 «Федеральный фонд ОМС»;

- Субконто 1 — Налог (взносы): начислено / уплачено;

- Сумма — сумма начисленных страховых взносов в ФФОМС;

- Сумма НУ Дт — сумма страховых взносов в ФФОМС, отраженных в расходах НУ.

Учет страховых взносов на ОПС:

- Дебет — 26 «Общехозяйственные расходы»;

- Подразделение — указывается подразделение, в котором производятся затраты, в нашем примере — АУП;

- Субконто 1 — Страховые взносы, т. е. статья затрат, на которой отражаются СВ;

- Кредит — 69.02.7 «Обязательное пенсионное страхование»;

- Субконто 1 — Налог (взносы): начислено / уплачено;

- Сумма — сумма начисленных страховых взносов на ОПС;

- Сумма НУ Дт — сумма страховых взносов на ОПС, отраженных в расходах НУ.

Декларация по налогу на прибыль

В нашем примере вознаграждение Алехина В.Н. учитывается на счете 26 «Общехозяйственные расходы» и в налоговом учете относится к косвенным (прочим) расходам.

В декларации по налогу на прибыль затраты на заработную плату и начисленные с нее страховые взносы отразятся в косвенных расходах только после того, как будет проведено Закрытие счетов 20, 23, 25, 26 в процедуре Закрытие месяца : PDF

Лист 02 Приложение N 2:

- стр. 040 «Косвенные расходы — всего»:

- оплата труда;

- страховые взносы;

- страховые взносы.

Перечисление вознаграждения по договору ГПХ

Вознаграждение по договору ГПХ выплачивается в соответствии с условиями договора. В нашем примере вознаграждение работнику перечисляется дважды:

- аванс — в момент подписания договора

- окончательный расчет — после подписания акта об оказании услуг.

Окончательная сумма к выплате рассчитывается бухгалтером вручную:

Оформляется оплата так же, как и перечисление аванса

Нужно ли применять ККТ при выплате вознаграждения по договору ГПХ физическому лицу-не ИП?

Нет, применять ККТ не требуется. Минфин разъяснил, что пробивать чек должна сторона, оказывающая услуги, в данном случае — физлицо. Но физлица, которые не являются ИП, не обязаны применять ККТ (Письмо Минфина от 25.07.2018 N 03-01-15/52265). Подробнее Контролеры внесли ясность: ККТ при выплатах по договорам ГПХ, для подотчетников и др.

Уплата НДФЛ в бюджет

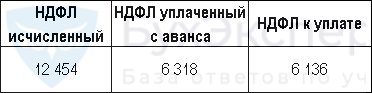

После окончательного расчета с работником по договору необходимо не позднее следующего дня за днем выплаты ему дохода уплатить НДФЛ в бюджет.

Сумма к уплате — разница между исчисленным налогом и уже уплаченным ранее

НДФЛ к уплате:

Операция оформляется аналогично уплате НДФЛ с аванса.

Отражение в регистрах НДФЛ вознаграждения по договору ГПХ

В момент оплаты вознаграждения за работу по договору ГПХ нужно снова отразить в регистрах НДФЛ вторую часть вознаграждения по договору и исчисленный НДФЛ. Датой выплаты (в примере это 17.06.2020) создайте документ Операция учета НДФЛ ( Зарплата и кадры — НДФЛ — Все документы по НДФЛ — кнопка Создать ).

Оформление аналогично заполненному ранее подобному документу для дохода в виде аванса, но со своими показателями.

Вкладка Доходы

Вкладка Исчислено по 13% (30%) кроме дивидендов :

Вкладка Предоставлено вычетов :

Вкладка Удержано по всем ставкам :

Вкладка Перечислено по всем ставкам :

6-НДФЛ

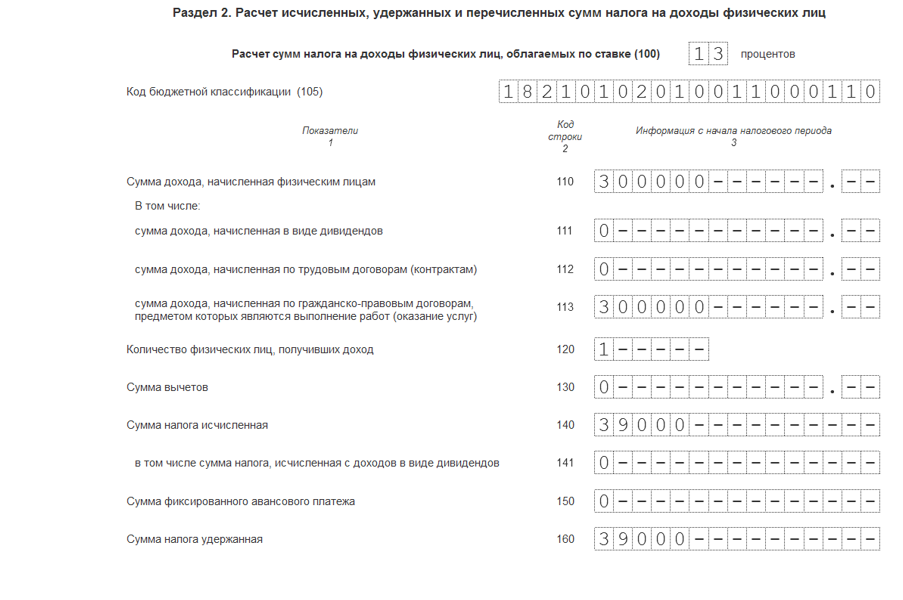

В форме 6-НДФЛ начисление и выплата вознаграждение по договору ГПХ отражается в:

Разделе 1 «Обобщенные показатели»:

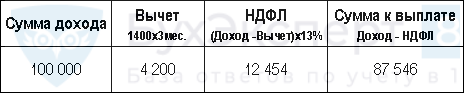

- стр. 020 — 100000, сумма начисленного дохода;

- стр. 040 — 12454, сумма исчисленного налога;

- стр. 070 — 12 454, сумма удержанного налога.

Разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»: 2 группы строк: PDF

- стр. 100 — 24.04.2020, дата фактического получения дохода;

- стр. 110 — 24.04.2020, дата удержания налога;

- стр. 120 — 27.04.2020, срок перечисления налога (перенос с выходных);

- стр. 130 — 50 000, сумма фактически полученного дохода;

- стр. 140 — 6 318, сумма удержанного налога.

- стр. 100 — 17.06.2020, дата фактического получения дохода;

- стр. 110 — 17.06.2020, дата удержания налога;

- стр. 120 — 18.06.2020, срок перечисления налога;

- стр. 130 — 50 000, сумма фактически полученного дохода;

- стр. 140 — 6 136, сумма удержанного налога.

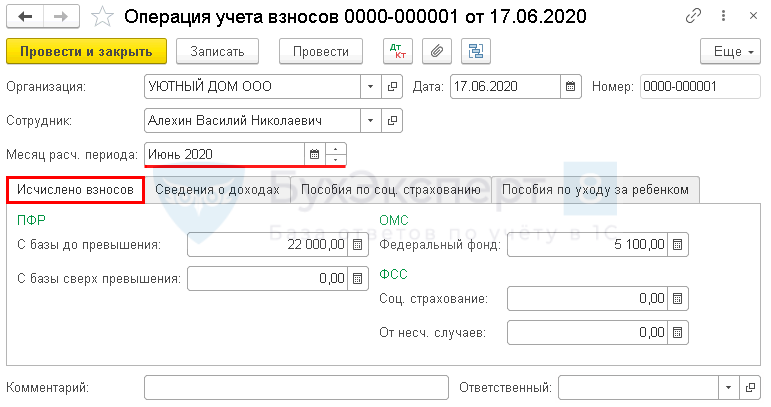

Отражение в регистрах страховых взносов вознаграждения по договору ГПХ

Все данные о начисленных страховых взносах по выплатам с договора ГПХ должны быть включены в Расчет по страховым взносам с периода начисления, а индивидуальные сведения по работнику — отражены в Разделе 3 расчета.

В отличии от НДФЛ, дата выплаты вознаграждения на начисление СВ не влияет. Страховые взносы начисляются в том периоде, когда работы (услуги) выполнены и приняты по акту (Письмо Минфина РФ от 23.06.2020 N 03-04-05/54027).

Для отражения вознаграждения в расчете по страховым взносам следует заполнить документ Операция учета взносов. Документ создается из раздела Зарплата и кадры — Страховые взносы — Операции учета взносов, кнопка Создать .

Обратите внимание на заполнение полей:

- Месяц расч. периода — месяц начисления вознаграждения и страховых взносов.

Вкладка Исчислено взносов :

- Раздел ПФР :

- С базы до превышения — сумма начисленных взносов на ОПС;

- Федеральный фонд — сумма начисленных взносов на обязательное медстрахование.

Вкладка Сведения о доходах :

- Вид дохода — Договоры гражданско-правового характера;

- Сумма дохода — сумма вознаграждения по договору.

Расчет по страховым взносам

В Расчете по страховым взносам:

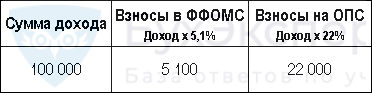

Сумма 100 000, начисленное вознаграждение по договору ГПХ отражается в составе общих выплат в:

- Подразделе 1.1 Приложения 1 к Разделу 1 «Расчет суммы взносов на обязательное пенсионное страхование»:

- стр. 030 «Сумма выплат и иных вознаграждений, исчисленных в пользу физических лиц»;

- стр. 050 «База для исчисления страховых взносов».

- стр. 030 «Сумма выплат и иных вознаграждений, начисленных в пользу физических лиц»;

- стр. 050 «База для исчисления страховых взносов».

Сумма 27 100, исчисленных страховых взносов отражается в общей сумме страховых взносов в:

Подразделе 1.1 Приложения 1 к Разделу 1 «Расчет суммы взносов на обязательное пенсионное страхование»:

- стр. 060 «Исчислено страховых взносов»;

- стр. 061 «в том числе с базы, не превышающей предельную величину базы для исчисления страховых взносов на ОПС».

Подразделе 1.2 Приложения 1 к Разделу 1 «Расчет суммы взносов на обязательное медицинское страхование»:

- стр. 060 «Исчислено страховых взносов».

Разделе 3 «Персонифицированные сведения о застрахованных лицах»: PDF

- Подразделе 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица»:

- стр. 120 «Месяц» — 3

- стр. 130 «Код категории застрахованного лица» — НР

- стр. 140 «Сумма выплат и иных вознаграждений» — 100 000;

- стр. 150 «База для исчисления страховых взносов на ОПС в пределах предельной величины всего» — 100 000;

- стр. 160 «в том числе по гражданско-правовым договорам» — 100 000;

- стр. 170 «Сумма исчисленных страховых взносов с базы исчисления страховых взносов, не превышающей предельную величину» — 22 000.

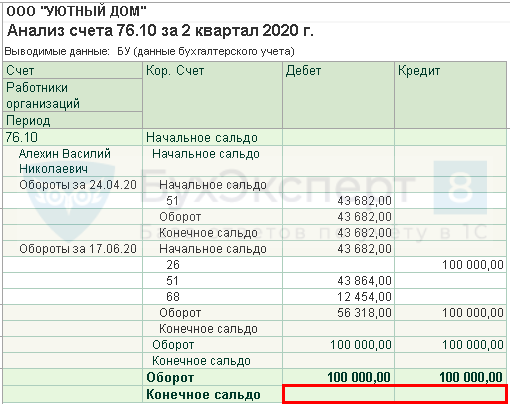

Проверка взаиморасчетов

Взаиморасчеты с работником

Для проверки расчетов с работником по договору ГПХ можно создать отчет Анализ счета 76.10 «Прочие расчеты с физическими лицами», в разделе Отчеты — Стандартные отчеты .

Отсутствие конечного сальдо по счету 76.10 «Прочие расчеты с физическими лицами» означает, что задолженность перед работником отсутствует.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

- Настройки зарплаты: 1С

- Расчеты по договору ГПХ

- Расход на проезд физлиц по договору ГПХ облагается НДФЛ

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Обложение стоимости путевок и оплаты проезда к месту лечения НДФЛ и страховыми взносамиМинфин России в Письме от 12.04.2018 N 03-15-06/24316 разъяснил нюансы.

- Тест № 60. Компенсация за неиспользованный отпуск при увольнении.

- МРОТ превысит 12 тысяч рублейГосдума приняла во втором чтении проект закона Минтруда, повышающий МРОТ.

- Расчетный листок.

Оцените публикацию

(31 оценок, среднее: 4,68 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинетеОбсуждение (3)

noe7 Подписчик БухЭксперт8 :

Спасибо, статья очень помогла. Хотела оценить на 5 звездочек, но нажав на первую (думала надо нажимать по порядку на все 5) что-то с делала не так и ответ уже сформировался из 1 звезды (я делала это первый раз). А это не справедливо. Статья очень полезная, Вы молодцы. Как исправить свою оценку. Она заслуживает огромной пятерки! Спасибо большое.

Мария Демашева Сотрудник БухЭксперт8 :

Здравствуйте! Спасибо за вашу обратную связь! Очень рады, что материал был вам полезен.

Оценку уже не поменять. Но ваш отзыв под статьей ситуацию прояснит.

Если еще кто-то проголосует положительно, то общая оценка поднимется.